刘万丽

(河南大学 商学院 会计研究所,河南 开封 475004)

摘 要:通过构建一个异质性双边随机边界模型,以湖北省上市公司为样本,定量考察了融资约束和代理成本对企业非效率研发投资的影响方向及程度。结果表明:①融资约束和代理成本对企业研发投资水平具有重要影响,并且,融资约束对企业研发投资的影响程度强于代理成本;②整体上湖北企业研发投资较最优水平低18.05%,但约32.84%的公司研发投资高于最优水平,约59%的公司研发投资不足程度超过10%;③企业非效率研发投资的异质性较强,地方国有企业和民营企业普遍研发投资不足,中央国有企业研发投资效率较高。创新引领中“政府之手”作用的有效发挥应考虑对不同企业分类施策、精准引导。

关键词:非效率研发投资;融资约束;代理成本

在各地提升区域创新能力的“锦标赛”中,研发投资越多越好吗?是否已经出现了非效率行为?当地方政府把区域创新能力和政绩连在一起时,难免出现不符合实际情况追求指标过高的问题。企业是践行创新驱动的主体,引导企业加大研发投资是提高区域创新能力的重要途径。但“政府之手”的不合理引领可能导致资源配置非效率,研发投资过度或不足都是非效率投资行为,严重制约区域创新能力提升。量化企业非效率研发投资问题已成为政府、业界和学界高度关注的话题。

2016年湖北省研发投资占GDP的比值低于全国平均水平0.22%。湖北省研发投资强度与全国研发投资强度的差距,是否意味着湖北企业研发投资不足?湖北省企业实际研发投资与最优研发投资的偏离度是多少?是高于还是低于最优研发投资?实际上,任何事物都有一个度,对于具体企业而言,存在一个与之匹配的研发投资量,低于或超出既定规模就是非效率投资行为。部分学者认为研发投资存在“增长悖论”[1],并非越多越好,意味着超过一定的门限值就是过度[2]。但也有学者如Hall[3]认为,由于金融市场的原因,即使没有外部性引起的投资不足,研发投资不足也是持续存在的。韩鹏[4]运用规范分析指出非效率研发投资产生于企业低端重复行为。

研发投资提升区域创新能力的作用显著[5],受历史条件、自然资源、经济基础等因素的影响,研发投资的区域异质性值得关注。现有研究虽然关注了非效率研发投资问题,但对非效率研发投资进行量化研究的较少,且鲜有涉及特定省级层面数据的研究。而不同省份企业非效率研发投资的方向和程度存在差异,省级层面的数据分析对省级科技创新政策制定更具有实际指导意义。因此,在借鉴现有研究的基础上,基于湖北省层面数据对非效率研发投资进行量化研究,将为湖北省政府引领企业创新提供有针对性的理论依据,同时,为量化区域非效率研发投资提供研究思路。

在完美的资本市场中,企业研发投资由其面临的投资机会的盈利性决定[6],公司最优投资是由投资机会决定的一个边界。然而,现实世界中的信息不对称问题使得企业投资过程中难免存在摩擦,这些摩擦是导致资本配置非效率的关键因素,会导致企业实际的研发投资低于或高于最优投资,即研发投资不足或过度。纵观学术研究和公司财务运行实践,研发投资决策中信息不对称产生的两个主要问题是逆向选择和道德风险[7]。逆向选择导致公司面临融资约束[8],融资约束导致企业研发投资低于最优投资,即实际研发投资相对最优投资下偏;道德风险导致在现行的公司治理框架下代理成本高昂[9],代理成本导致企业研发投资高于最优投资,即实际研发投资相对最优投资上偏。

学者们围绕融资约束和代理成本对研发投资的影响进行了富有成效的研究。①融资约束因素对研发投资影响的定性和定量分析。自熊彼特以来,经济学家们认为内部资金是研发投资的重要决定因素[10][11]。研发依赖内部资金,从而推断企业存在融资约束[12]。大量研究关注创新面临的融资约束,学者们一致认为融资约束是影响企业创新的重要变量,抑制企业研发进而造成研发投资不足。Hall[3]认为金融市场是造成研发投资不足持续存在的重要原因。负债不利于企业研发[13],当企业遭遇信贷寻租时,融资约束对企业创新的制约作用更强[14]。融资约束因素对研发投资影响的定量分析相对较少,其中,王展祥等[15]研究发现受融资约束影响,中国非上市规模以上制造业平均研发投资效率比最优效率低40%左右;②代理成本因素对研发投资的影响及程度。相关研究较少,其中,Jensen和Meckling[9]提出股东和经营者之间的第一类代理成本,以及大股东和小股东之间的第二类代理成本在企业研发中同样存在。刘胜强等[16]研究发现代理成本导致研发投资过度,两类代理成本使上市公司研发投资高出最优水平22.48%。吕新军(2014)研究发现股权结构反映的代理冲突使创新效率降低了25%~45%。陈志军等[17]研究发现双重代理成本影响企业研发。

融资约束和代理成本对企业研发投资产生两种完全相反的效应,那么,二者究竟在多大程度上对湖北企业研发投资产生影响?在这种影响下,湖北企业研发的非效率程度如何?为了探讨这些问题,本文将融资约束和代理成本同时纳入异质性双边随机边界模型进行分析。该模型不仅可以测算湖北企业非效率研发投资程度,还可以定量考察融资约束和代理成本对企业非效率研发投资的影响程度。该方法可以有效避免事先分组造成的统计偏差,也无需事先假定样本企业是否受到融资约束和代理成本的影响,非效率程度完全由估计结果决定,两种因素抵消后的净值决定了非效率研发投资程度。

借鉴Kumbhakar和Parmeter [18]提出的双边随机边界模型描述企业实际研发投资:

(1)

其中,RDit为企业实际研发投资,f(xi,t-1)为企业最优研发投资水平,由企业发展机会决定,以经典的托宾Q投资模型为基础设定。υit为传统意义的残差,非负随机干扰项uit(uit≥0)和ωit(ωit≥0)分别表示融资约束和代理成本导致的实际研发投资在最优边界上不同方向的偏离。uit=0表示公司只受代理成本影响;ωit=0表明公司只面临融资约束;若uit=ωit=0,则式(1)变为完美假设条件下的投资决定模型。该模型通常采用极大似然法估计。uit和ωit具有单边分布的特征,为此假设二者服从指数分布,即uit~i.i.d.exp(σu),ωit~i.i.d.exp(σw);υit为传统意义的随机干扰项,假设其服从正态分布,即![]() 同时,假设3个干扰项彼此独立且与解释变量X不相关。基于上述分布假设,得到复合干扰项的分布密度函数如下:

同时,假设3个干扰项彼此独立且与解释变量X不相关。基于上述分布假设,得到复合干扰项的分布密度函数如下:

(2)

其中,φ(.)和Φ(.)分别为标准正态分布的概率密度函数和累积分布函数,其它参数设定如下:

根据复合残差的分布密度函数,可以构建第it个观测值所对应的极大似然估计的对数似然函数:

lnL(xit;θ)=-ln(σu+σw)+ln[exp(ait)Φ(cit)+exp(bit)Φ(dit)]

(3)

其中,θ={β,σv,σu,σw}为待估参数,经由似然函数最大化就可以得到所有参数的估计值。

本文重点关注研发投资水平决定中融资约束和代理成本效应的大小,为了得到每家公司uit和ωit的点估计值,必须先推导出uit和ωit的条件分布:

(4a)

(4b)

其中:

X1it=Φ(dit)+exp(ait-bit)Φ(cit)

X2it=exp(bit-ait)X1it

由式(4a)和式(4b)可以进一步推导出uit和wit的条件期望,由于每家企业实际研发投资与最优研发投资偏离程度的绝对值在不同企业之间不具有可比性,进一步转换得到实际投资与最优投资水平之间的相对偏离程度如下:

(5a)

(5b)

式(5a)和(5b)分别用来衡量公司实际研发投资相对最优投资下偏和上偏的百分比,进一步地,可以将企业研发投资中非效率部分的净影响NI表示为:

NI=E(1-e-uit|εit)-E(1-e-wit|εit)=E(e-wit-e-uit|εit)

(6)

式(6)大于零表示研发投资不足,式(6)小于零表示研发投资过度。在后续检验过程中,企业非效率研发投资的方向(研发投资不足和过度)及程度完全由估计结果决定,这也是本文分析方法较传统分析方法的优势之一。此外,通过总方差分解,可以进一步分析融资约束效应和代理成本效应在研发投资水平决定中的解释力度和不对称程度。

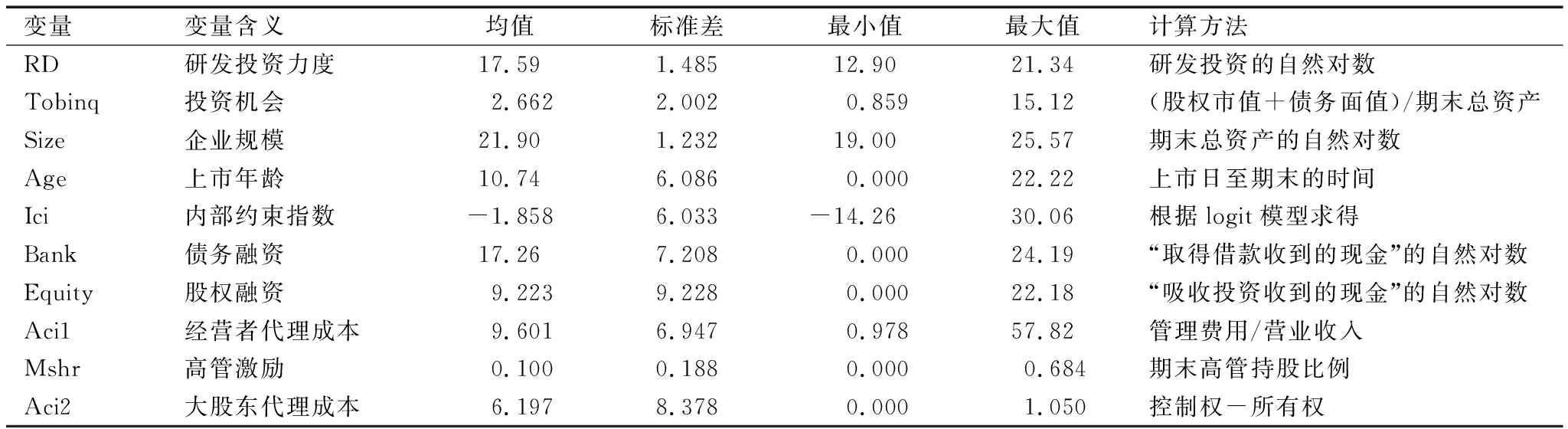

本文选择2009-2016年湖北A股上市公司作为样本,剔除金融类公司和数据缺失的公司。研发投资数据来自CCER数据库,其数据始于2008年,由于用到滞后一期数据,故研究数据从2009年开始;两权分离度数据来自CSMAR数据库;计算投资机会、内部约束指数相关指标、债务融资、股权融资、管理费用率、高管激励、规模、上市年龄、行业相关数据来自WIND资讯金融数据库,相关数据指标由笔者整理而得。为避免离群值的影响,对主要变量在1%和99%分位上进行Winsorize处理。

2.2.1 被解释变量

目前,对企业研发投资水平的衡量主要有绝对水平和相对水平两个维度。绝对维度反映研发投资力度,用研发投资的自然对数衡量[16]。相对维度反映研发投资强度,用研发投资/营业收入或研发投资/期初总资产衡量[11]。研发投资强度在企业间差异较小,受政策影响较大,特别是企业为了保住高新技术企业的资格,研发投资占营业收入的比重一般根据规定在3%~6%区间波动,且政府决策制定中,可能更多关注企业研发投资的绝对额而不是占收入的比重。此外,运用双边随机边界需要对被解释变量取对数,研发投资强度不适合取对数。因此,本文以研发投资力度作为被解释变量,记为RD。

2.2.2 公司特征变量

(1)投资机会(Tobinq)。根据Modigliani和Miller[6]提出的经典投资理论,在完美资本市场中,企业实际投资由投资机会的盈利性决定。1969年托宾提出,投资需求由投资的市值与投资的重置成本决定,研究者称这一比值为托宾Q,即投资机会,故本文用托宾Q作为投资机会的代理变量。

(2)企业规模(Size)。自熊彼特提出大企业创新能力更强的假说之后,公司规模就一直被认为是影响企业研发的重要变量。研发需要巨大的前期投入,失败率极高,大企业拥有雄厚的资本,有能力承受这一风险,而小企业则较难承受。本文用期末总资产的自然对数衡量企业规模。

(3)上市年龄(Age)。Brown等[11]研究发现,20世纪90年代美国研发热潮是由这些行业的年轻公司(上市时间少于15年)贡献的。企业上市年龄一般被视为外生变量,不易受到外来冲击的干扰。

2.2.3 融资约束因素

融资约束会导致企业实际研发投资向下偏离最优研发投资。本文主要选取3种衡量融资约束的因素:①内部约束指数。由于信息不对称导致的逆向选择,外部资金并非内部资金的完美替代。能否把握投资机会与企业融资能力密切相关,而融资能力取决于企业现有的综合财务状况。在当前金融体制和市场中,企业依靠自身“硬实力”获得融资面临的约束,即内部约束指数,参考Whited和Wu[19]的方法构造。计算内部约束指数时,首先,按利息保障倍数分组,将每一年度利息保障倍数小于等于第33%分位的定义为融资约束公司(取值为1),大于等于第66%分位的定义为非融资约束公司(取值为0)。然后,计算现金获取能力,用现金流能力表示,等于(净利润+折旧+摊销+折耗)/营业收入。无风险借贷能力用财务冗余衡量,等于(现金+交易性金融资产+0.5*存货+0.7*(应收账款+应收票据)-短期借款)/资产总额。负债能力用资产负债率反映。盈利能力用净资产收益率度量,等于净利润/平均净资产。最后,以融资约束和非融资约束作为被解释变量,以获取现金能力、无风险借贷能力、负债能力、盈利能力作为解释变量,建立二元logit模型进行回归分析;②债务融资,理论研究认为负债不利于企业研发[13],债务融资还本付息压力可能会加重企业融资约束;③股权融资,有学者研究发现股权资金有助于企业研发[11][12],可以缓解融资约束。

2.2.4 代理成本因素

根据已有研究,代理问题可以分为两类。第一类代理问题指管理层和股东之间的冲突,即研究中的第一类代理成本,用管理费用率作为代理变量。管理费用率=管理费用/营业收入。激励相容可以缓解管理层和股东之间的代理冲突[20],用高管持股作为代理变量。第二类代理问题指大股东和小股东之间的冲突,即研究中的第二类代理成本,用两权分离度作为代理变量。两权分离度=控制权-所有权。控制权是股东的表决权,用实际控制人与上市公司所有股权关系链条中最弱的一层之和表示。所有权也称为现金流量权,用实际控制人与上市公司股权关系链每层持股比例相乘;如果有多条股权关系链,则用每条股权关系链相乘之后加总求和。

各变量的统计性描述和计算方法如表1所示。

表1 变量统计性描述与计算方法

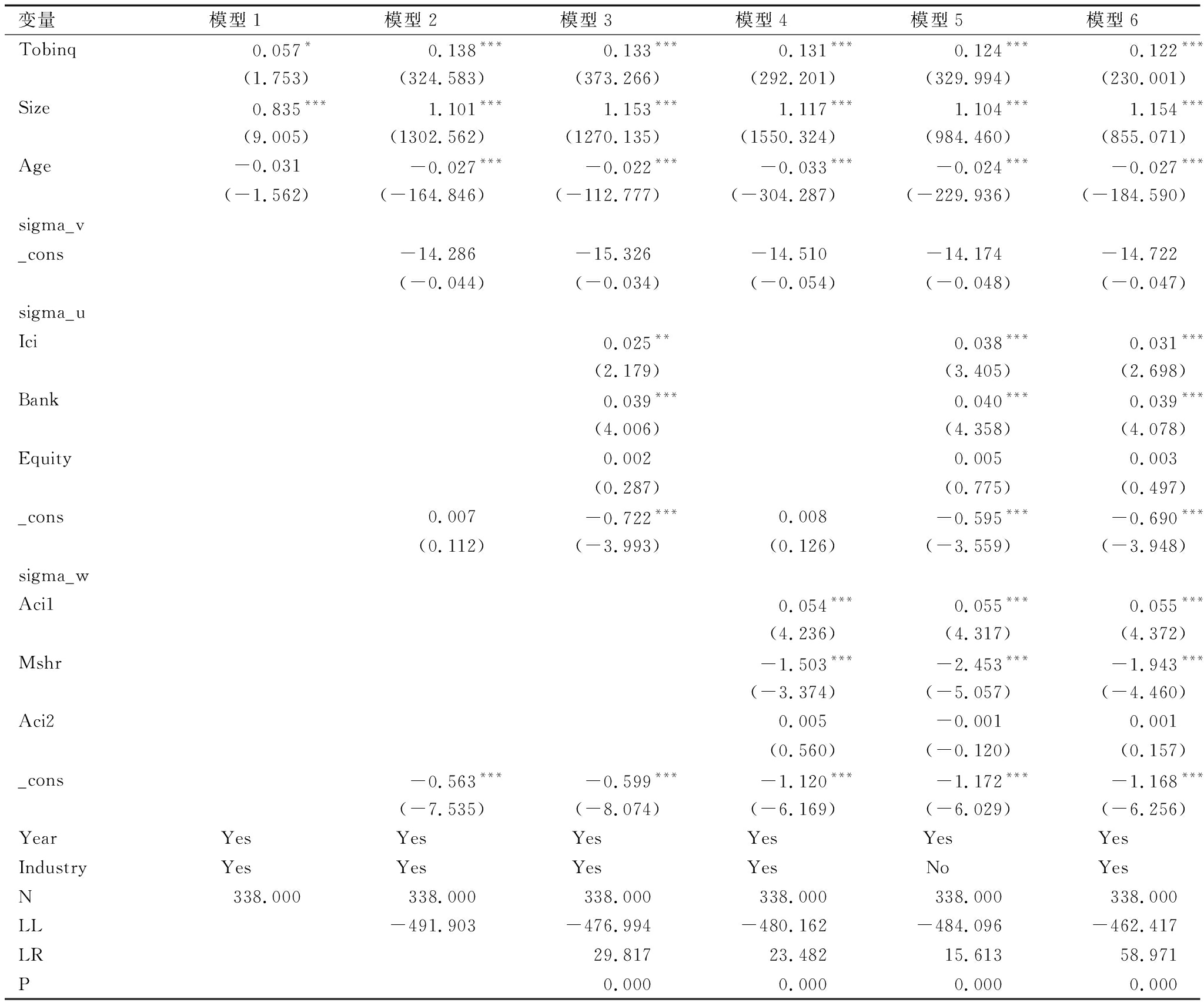

基于上述信息不对称下企业研发投资形成的微观机制及定量测度技术方法,本文对湖北企业研发投资决策过程中融资约束和代理成本二者对企业研发投资最优水平的影响进行定量分析。估计方法是双边随机边界分析法,回归结果如表2所示。

在表2中,模型1采用面板固定效应估计,模型2-模型5均是估计双边随机边界的MLE估计,不同模型的约束条件不同。模型2是同质性双边随机边界模型,即σu和σw不受外生变量影响;模型3设定仅σu是异质的,σw是同质的;模型4设定仅σu是同质的,σw是异质的;模型5和模型6设定σu和σw均是异质的,即异质性双边随机边界模型,模型5没有控制行业效应,模型6控制了年度效应和行业效应。通过几个模型的对比结果发现,单边异质性或双边异质模型设定都显著优于双边同质模型设定,且模型6的对数似然函数值(表2中LL值)最大,拟合效果最好。因此,本文后续分析主要基于模型6中的变量及测度结果展开。

由托宾Q模型设计的参数回归方程估计结果可知,企业特征变量都通过了显著性检验,其中,投资机会和企业规模对企业研发投资具有正向效应,上市年龄与企业研发投资负相关。这与已有研究结论一致,投资机会多的企业研发投资较高,也符合熊彼特大企业创新能力更强的假说,同时,上市时间短的年轻企业对湖北区域创新具有重大贡献。

由表2中融资约束因素回归结果可知:内部约束指数和债务融资均通过了1%的显著性检验,股权融资的估计系数不显著。其中,内部约束和债务融资的提高会增加融资约束,不利于企业创新。目前,股权融资不能缓解企业融资约束,未显示出对企业创新的促进作用。

内部约束指数对湖北企业研发约束显著为正,不利于企业创新,且会加大企业研发投资下偏的程度。内部约束指数是考虑企业自身财务状况、经营成果后的一个重要内部融资能力指标。面临同样的外部环境,内部约束指数越大的公司,融资约束对研发投资的负向影响越显著。

表2 异质性双边随机边界研发投资模型估计

注: ***、**、*分别表示在1%、5%和10%的统计水平上显著;括号内为t值

债务融资对湖北企业研发约束显著为正,这与已有研究结论基本一致。银行是风险回避型的资金提供者,其取得固定收益,无法从企业研发投资中获取额外收益。债务契约的刚性特征以及对资金使用的限制,都会降低企业投资高风险项目的积极性。金融发展水平可以缓解企业融资约束,提高金融发展水平和银行业竞争性的市场结构,银行债务可能促进企业研发[21-22]。

已有研究证实股权融资有助于企业创新,但股权融资对湖北企业研发约束无显著影响,不能缓解创新面临的融资约束。

由表2中代理成本因素回归结果可知,经营者代理和高管激励对企业研发约束起相反作用,大股东代理对研发约束无显著影响。

经营者和股东之间的代理冲突是Jensen和Meckling[9]提出的由于信息不对称产生的第一类代理问题,即经营者代理问题。经营者的利己动机使其过度投资,建立“企业帝国”。解决经营者代理问题的一个重要方法是激励,股权激励通过“金手铐”降低高管代理成本。随着高管持股比例的增加,二者利益趋于一致。

大股东和小股东之间的代理冲突是由于信息不对称产生的第二类代理冲突,即大股东代理问题。两权分离是现代公司治理面临的一个重要问题。没有证据表明湖北企业创新活动中大股东通过“隧道挖掘”转移公司财富,侵害小股东利益。

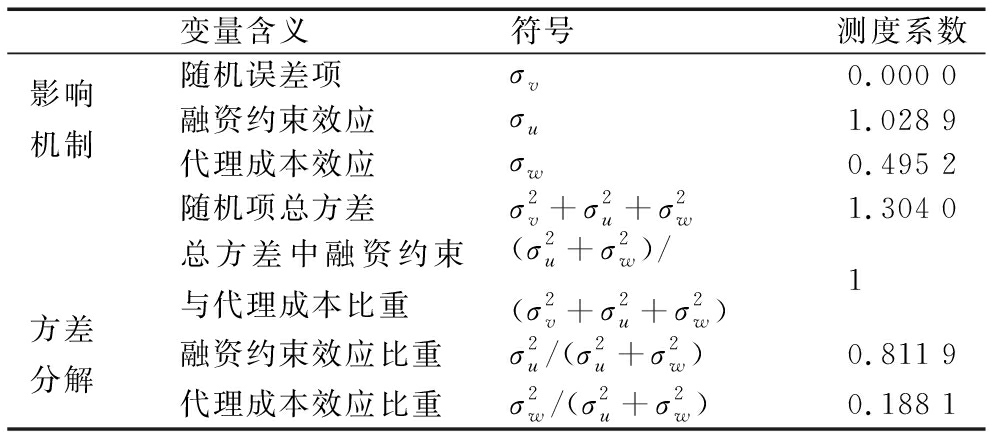

信息不对称导致的融资约束和代理成本对研发投资影响效应分析结果如表3所示。融资约束和代理成本对湖北企业研发投资水平的决定具有重要影响,其中,融资约束会更大程度上影响企业研发投资,E(u-w)=σu-σw=0.533 7,这意味着信息不对称导致的两种效应将使企业研发投资水平低于最优水平,融资约束在企业研发投资水平决策中起关键作用。RD无法解释部分的总方差为1.304 0,其几乎全部由信息不对称导致的融资约束因素和代理成本因素所贡献;而在企业研发投资决定过程中,融资约束因素几乎处于一个绝对优势的影响地位,达到81.19%;代理成本因素对研发投资的影响仅为18.81%。这表明,虽然国家鼓励金融市场、资本市场为企业提供融资,但目前对于企业研发投资来说,缓解融资约束仍是当务之急。

表3 融资约束、代理成本对企业研发投资影响效应的方差分析

3.3.1 样本总体估计结果

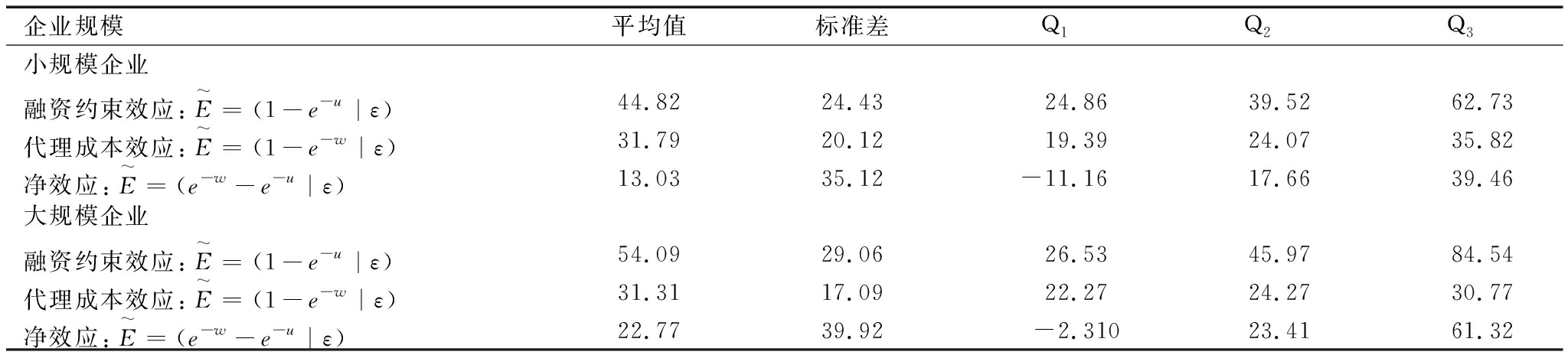

湖北企业研发投资过程中融资约束导致的研发投资下偏和代理成本导致的研发投资上偏相对于企业最优研发投资水平变动的百分比,即融资约束因素和代理成本因素各自的具体效应,分别对应式(5a)和(5b)。全样本估计结果如表4所示。

平均而言,融资约束导致企业研发投资水平下偏49.59%,代理成本导致企业研发投资水平上偏31.54%。这种信息不对称导致的两种冲突状况使企业研发投资降低18.05%。换言之,由于信息不对称导致的市场摩擦,对于100元正常的研发投资,企业实际投入81.95元。

表4后3列更为详细地列示了融资约束效应和代理成本效应的分布特征,二者净效应的结果具有较强的异质性,融资约束效应并非一直占优势地位。具体而言,由第一四分位的统计结果可知,有1/4的样本观测值代理成本效应强于融资约束效应,净效应是企业研发投资过度5.73%。从第3四分位统计结果来看,另有1/4的样本观测值融资约束占优势地位,导致企业研发投资不足46.38%。

表4 湖北企业非效率研发投资方向与程度 (单位:%)

注:Q1、Q2和Q3分别表示第1、2和3四分位,即第25、50和75百分位,下同

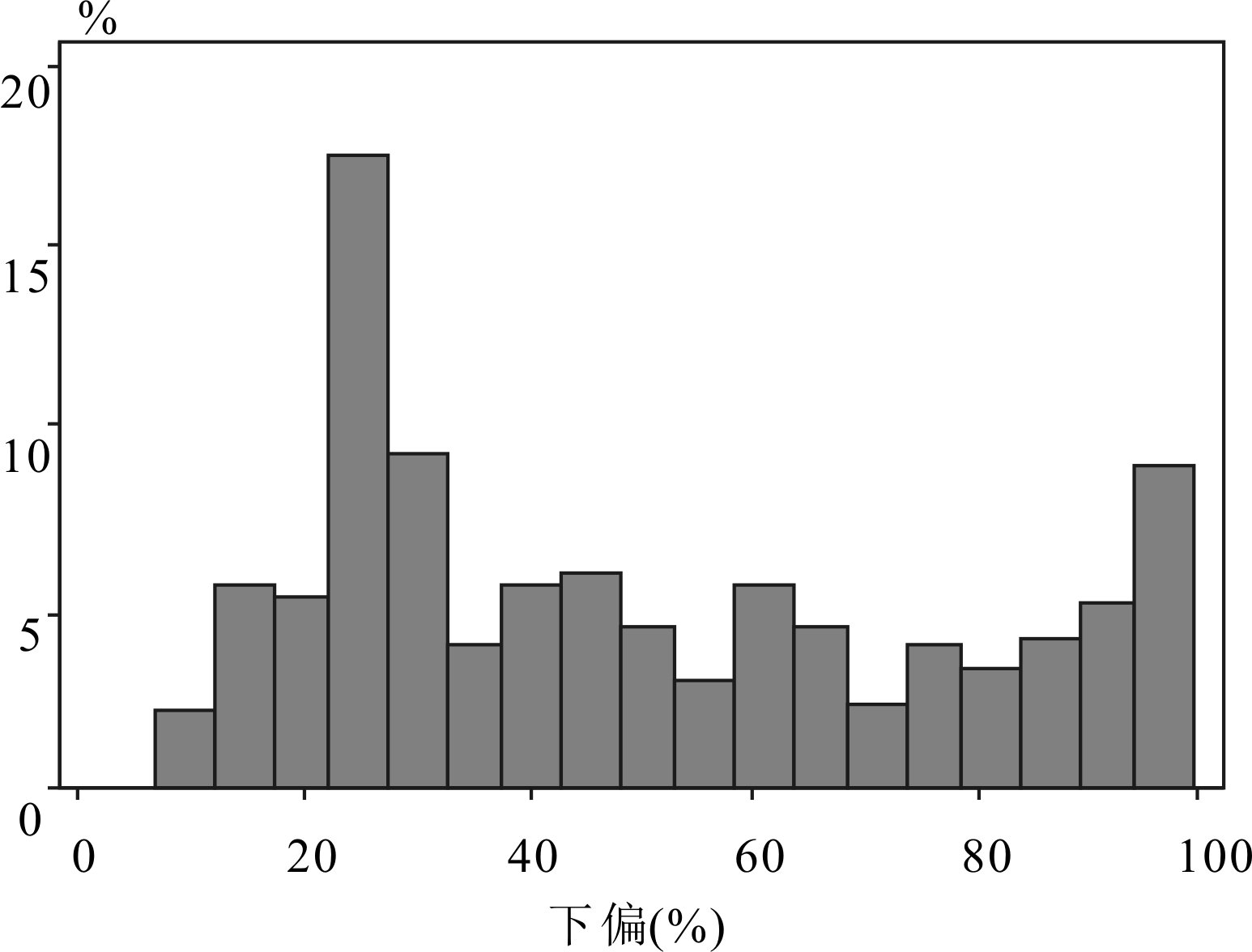

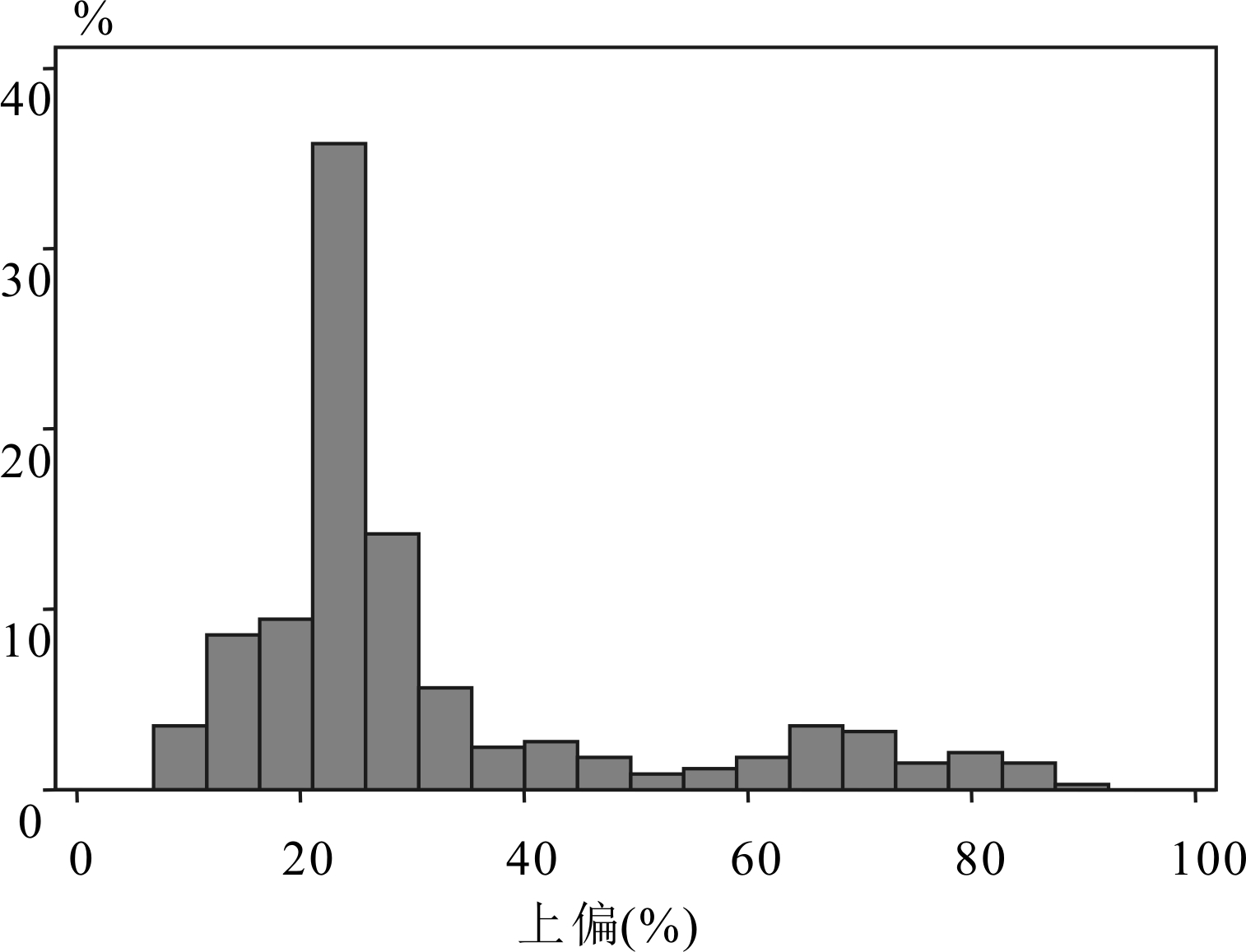

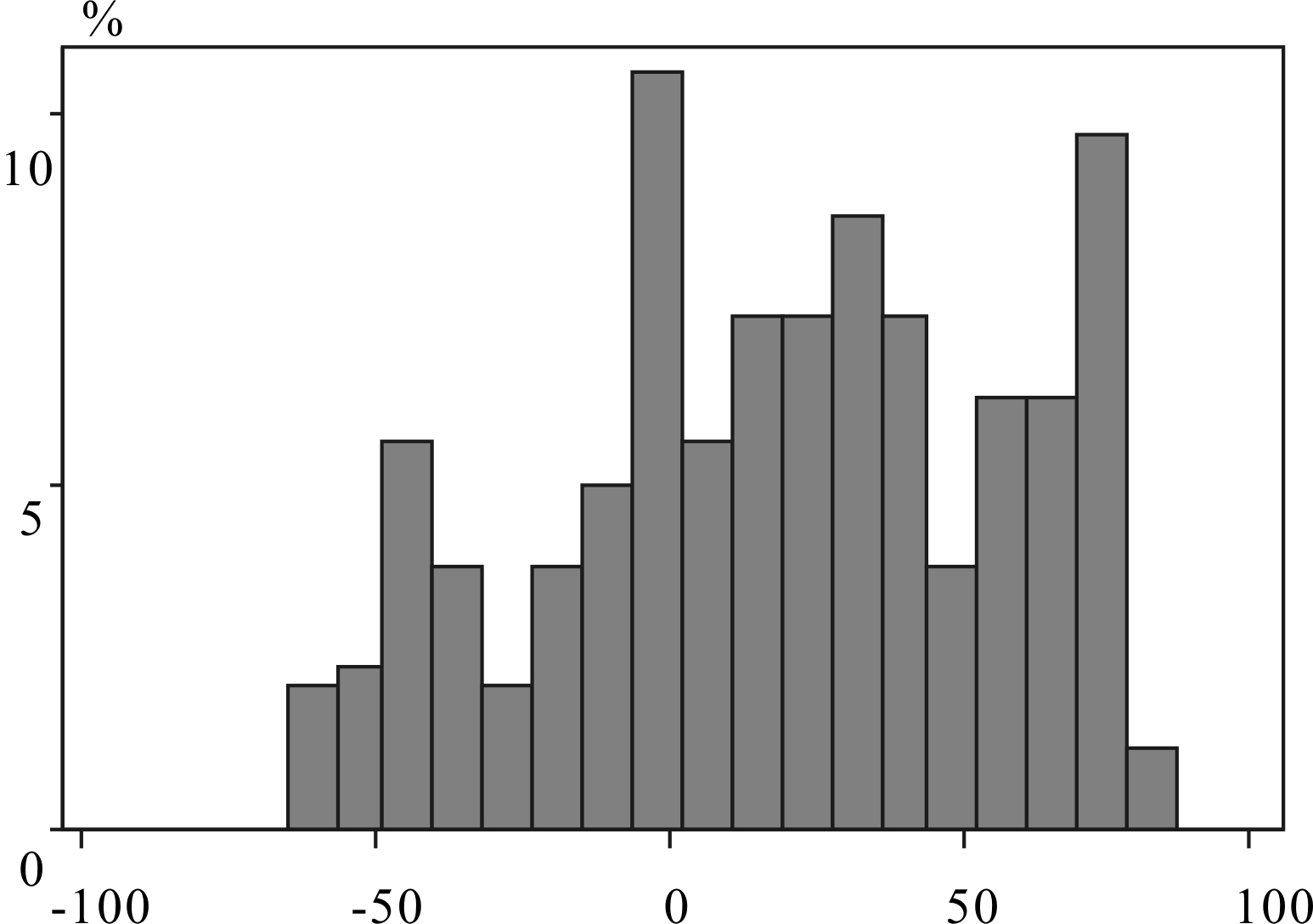

图1-图3更为直观地呈现了融资约束、代理成本以及二者净效应分布特征。由图1和图2可知,无论是融资约束导致的研发投资下偏还是代理成本导致的研发投资上偏,其分布都呈现出向右拖尾的特征,意味着湖北企业中只有少数公司在某些年度研发投资非效率程度比较严重。由图3中净效应分布特征可以看出,并非所有公司都处于研发投资不足状态。统计分析结果表明,大约有32.84%的样本观测值净效应为负,意味着这些公司在某些年度出现研发投资过度。同时也意味着,67.16%的企业在某些年度研发投资不足,其中,约59%的公司在某些年度研发投资不足程度超过10%。整体而言,在湖北企业研发投资决策过程中,信息不对称导致的融资约束效应强于代理成本效应,最终,融资约束的影响使得企业研发投资低于最优水平。

图1 研发投资下偏频数分布

图2 研发投资上偏频数分布

图3 非效率研发投资频数分布

3.3.2 个体特征对湖北企业非效率研发投资的影响

由前文分析可知,企业非效率研发投资在不同分位点具有很强的异质性。为了探求其根源,本文进一步从企业属性和企业规模角度分组统计分析湖北企业非效率研发投资的分布特征。

根据表5统计结果可知,地方国有企业、民营企业、中央国有企业非效率研发投资程度差距明显,方向甚至相反。整体上看,中央国有企业研发投资效率较高,“国有企业效率损失”[23]主要出现在地方国有企业。地方国有企业研发投资不足程度比民营企业严重,且差距较大,但中央国有企业却出现了轻微的研发投资过度。从不同分位点来看,不同属性企业非效率研发投资的方向和程度异质性较强。进一步分析发现,地方国有企业规模居中,研发投资最低,债务融资最多,大额债务对高风险研发投资形成制约。与地方国有企业相比,民营企业规模较小,利润额较低,研发投资反而较多,获得的债务融资远低于地方国有企业,金融体制对民营企业的“歧视”以及自身产生利润的能力造成其融资约束较大。中央国有企业规模最大,利润额及研发最多,债务稍低于地方国有企业,说明现行金融体制未制约中央国有企业研发投资;同时,中央国有企业受国家政策的影响,可能承担了许多基于国家任务和社会责任的原始创新,出现了程度较低的研发投资过度。

表5 不同属性的湖北企业非效率研发投资分布 (单位:%)

在企业规模因素方面,同样存在研发投资不足的非效率行为。融资约束效应、代理成本效应以及二者净效应在不同规模方面的对比结果如表6所示,小规模企业非效率研发投资的程度低于大规模企业。这可能是因为:①企业规模和研发投资规模并非呈等比例增长,企业规模增加的幅度远高于研发投资增加幅度;②小规模企业高管薪酬激励形式更多样化,高管研发投资的风险承担能力更强,同时,管理层和员工的锦标赛激励可能在一定程度上促进了研发投资[24],因此,从综合效应看,研发投资不足的程度更低。

表6 规模对湖北企业非效率研发投资的效应 (单位:%)

本文构建了一个同时考虑融资约束和代理成本的异质性双边随机边界非效率研发投资测度模型,基于湖北上市公司2009-2016年数据,对企业非效率研发投资的方向和程度进行了研究,定量测度了融资约束因素、代理成本因素对湖北企业非效率研发投资的影响程度以及综合影响。实证结果表明:

(1)融资约束和代理成本对湖北企业研发投资水平具有重要影响。融资约束对湖北企业研发投资的影响程度高于代理成本,两者对研发投资的综合影响是0.533 7,表明整体上研发投资水平低于最优投资水平。

(2)整体上湖北企业非效率研发投资的方向是不足,不足程度是18.05%。分位分析进一步表明,企业研发投资的异质性较强,并非所有公司都出现了研发投资不足的情形,大约32.84%的企业研发投资过度。67.16%的企业在某些年度研发投资不足,其中,约59%的公司在某些年度研发投资不足程度超过10%。

(3)进一步分析企业属性和规模因素异质性对湖北企业非效率研发投资的影响效应,发现地方国有企业和民营企业普遍处于研发投资不足的非效率状态,而中央国有企业研发效率较高,小规模企业研发投资不足程度低于大规模企业。

分析结果表明,我国金融体制改革和企业融资约束的降低有效缓解了研发投资不足状况,但是,整体上湖北企业面临的融资约束仍然影响企业研发投资,制约企业创新能力提升。因此,本文在实证研究的基础上提出如下建议:

(1)企业层面解决研发投资不足的问题。首先,要提高企业自身创造现金的能力;其次,股权融资不受地域限制,在金融发展水平短期难以快速提高的情况下,通过股权融资解决研发资金问题;最后,通过薪酬设计提高企业高管风险承担能力,提高创新内部动力。

(2)政府层面引领企业创新。首先,需要改革金融体制,降低外部银行信贷对企业尤其是民营企业研发的制约,提高金融发展水平缓解企业研发的融资约束;其次,发展多层次资本市场,使股权融资服务于企业创新;最后,扩大创新优惠政策普惠面,发挥“政府之手”的作用,对不同企业分类施策、精准引导。

参考文献:

[1] BRAUNERHJELM P,ACS Z J,AUDRETSCH D B,et al. The missing link: knowledge diffusion and entrepreneurship in endogenous growth [J]. Small Business Economics,2010,34(2):105-125.

[2] 孙晓华,辛梦依.R&D投资越多越好吗?——基于中国工业部门面板数据的门限回归分析[J].科学学研究,2013,31(3):377-385.

[3] HALL B H. The financing of research and development [J]. Oxford Review of Economic Policy,2002,18(1):35-51.

[4] 韩鹏.企业非效率研发投资行为机理研究:双重性视角[J].贵州社会科学,2014(1):58-61.

[5] 王淑英,张水娟,王文坡.R&D投入与区域创新能力关系及溢出效应分析[J].科技进步与对策,2018,35(2):39-46.

[6] MODIGLIANI F,MILLER M. The cost of capital, corporation finance and the theory of investment [J]. The American Economic Review,1958,48(3):261-297.

[7] HUBBARD R G. Capital-market imperfections and investment [J]. Journal of Economic Literature,1998,36(1):193-225.

[8] MYERS S C,MAJLUF N S. Corporate financing and investment decisions when firms have information that investors do not have [J]. Journal of Financial Economics,1984,13(2):187-221.

[9] JENSEN M C,MECKLING W H. Theory of the firm: managerial behavior, agency costs and ownership structure [J]. Journal of Financial Economics,1976,3(4):305-360.

[10] HIMMELBERG C P,PETERSON B C. R&D and internal finance: a panel study of small firms in high-tech industries [J]. Review of Economics and Statistics,1994,76(1):38-51.

[11] BROWN J R,FAZZARI S M,PETERSEN B C. Financing innovation and growth: cash flow, external equity, and the 1990s R&D boom [J]. Journal of Finance,2009,64(1):151-185.

[12] 卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013(5):51-58.

[13] 陈岩,张斌,翟瑞瑞.国有企业债务结构对创新的影响——是否存在债务融资滥用的经验检验[J].科研管理,2016,37(4):16-26.

[14] 张璇,刘贝贝,汪婷,等.信贷寻租、融资约束与企业创新[J].经济研究,2017,52(5):161-174.

[15] 王展祥,龚广祥,郑婷婷.融资约束及不确定性对非上市制造业R&D投资效率的影响——基于异质性随机前沿函数的实证研究[J].中央财经大学学报,2017(11):27-37.

[16] 刘胜强,林志军,孙芳城,等.融资约束、代理成本对企业R&D投资的影响——基于我国上市公司的经验证据[J].会计研究,2015(11):62-68.

[17] 陈志军,赵月皎,刘洋.不同制衡股东类型下股权制衡与研发投入——基于双重代理成本视角的分析[J].经济管理,2016,38(3):57-66.

[18] KUMBHAKAR S C,PARMETER C F. The effects of match uncertainty and bargaining on labor market outcomes: evidence from firm and worker specific estimates [J]. Journal of Productivity Analysis,2009,31(1):1-14.

[19] WHITED T M,WU G J. Financial constraints risk [J]. The Review of Financial Studies,2006,19(2):731-779.

[20] 卢锐.企业创新投资与高管薪酬业绩敏感性[J].会计研究,2014(10):36-42.

[21] 唐清泉,巫岑.银行业结构与企业创新活动的融资约束[J].金融研究,2015(7):116-134.

[22] 胡杰,任丹阳.金融发展、企业特征与研发融资约束——来自中国股市的经验证据[J].科技进步与对策,2017,34(6):81-90.

[23] 吴延兵.国有企业双重效率损失研究[J].经济研究,2012,47(3):15-27.

[24] 解维敏.锦标赛激励促进还是抑制企业创新[J].中国软科学,2017(10):104-113.

Liu Wanli

(Institute of Accounting, Business School, Henan University, Kaifeng 475004, China)

Abstract:By constructing a two-tier heterogeneity stochastic frontier model and taking listed companies in Hubei province as samples, this paper quantitatively investigates the direction and extent of financing constraints and agency costs on the inefficient R&D investment of enterprises. The results show that: first, financing constraints and agency costs have an important impact on R&D investment of enterprises, among which, financing constraints have more influence on R&D investment of enterprises than agency costs. Second, on the whole, investment in R&D of Hubei enterprises is 18.05% lower than the optimal level, but about 32.84% of companies invest more than the optimal R&D investment, and about 59% of companies invest less than 10% in R&D investment. Third, the heterogeneity of inefficient R&D investment is strong, and the local state-owned enterprises and non-public enterprises is generally under-R&D Investment, however, the R&D investment of central state-owned enterprises is more efficient. The effective play of the role of "hand of government" in innovation leading should consider the categorization and decision-making to different enterprises and precise guidance.

Key Words:Inefficient R&D Investment; Financing Constraints; Agency Costs

文章编号:1001-7348(2018)13-0041-08

文献标识码:A

中图分类号:F273.1

DOI:10.6049/kjjbydc.2018020093

作者简介:刘万丽(1981-),女,河南新野人,博士,河南大学商学院会计研究所副教授、硕士生导师,研究方向为企业投融资与区域创新。

基金项目:国家自然科学基金项目(71702048);河南省政府决策研究招标项目(2016B131)

收稿日期:2017-04-15

(责任编辑:万贤贤)