政府采购、融资约束与企业创新

邓 翔,李双强,李德山

(四川大学 经济学院,四川 成都 610065)

摘要:基于2012年世界银行中国企业微观调查数据,研究了政府采购、融资约束对我国企业创新的影响。结果发现,融资约束制约了我国企业创新活动,政府采购一定程度上对企业创新有推动作用,并且以融资约束作为中介变量对企业创新产生影响。考虑内生性问题后,上述结论依然成立。因此,完善政府采购支持企业创新配套政策,引导金融资本与企业创新对接,对加快我国企业自主创新步伐具有重要现实意义。

关键词:政府采购;融资约束;企业创新

0 引言

十九大报告明确指出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。企业作为重要创新主体,其创新活动一方面需要金融市场的支持,另一方面需要政府激励。同时,作为需求拉动的政府采购,可以减少企业面临的融资约束问题[1]。因此,研究政府采购、融资约束对企业创新的影响,对完善政府采购支持企业创新配套政策,引导金融资本与企业创新有效对接,推动我国创新驱动发展战略实施具有重要意义。

目前,国内外学者关于政府采购与企业创新的研究取得了一定成果,但研究结论莫衷一是。Rothwell[2]、Geroski[3]、艾冰[4]、贾明琪等[5]分别利用不同方法研究了政府采购与自主创新之间的关系,均认为政府采购在一定程度上可以促进本土自主创新。当然,也有学者认为政府采购对技术创新没有起到促进作用[6],更有研究发现在市场竞争不足的情况下,政府采购不但不会促进企业技术创新,反而会在一定程度上对企业技术创新行为产生抑制作用[7]。以上研究均基于国家或省市级层面,而企业或行业层面的研究相对较少,Aschhoff等[8]通过对德国1 149家制造业或服务业的实证分析研究发现,政府采购对本土企业创新能力提高具有正向作用。

此外,关于融资约束与企业创新的研究也比较多。Levine[9]认为,一个完善的金融体系不仅可以缓解阻碍企业扩张的外部融资约束,而且能够更好地促进经济长期增长。然而,现实世界金融市场发展程度各不相同,Aghion[10]在熊彼特增长模型的基础上,分析认为由于金融市场不完善阻碍技术转移,对跨国增长趋同产生了重要影响。Hall[11]、Masku[12]等研究发现,外部融资约束是制约企业技术创新活动的重要影响因素。韩剑、严兵[13]利用2005-2007年中国工业企业微观数据研究发现,企业研发活动更多地依赖外部融资,并且外部融资对企业研发活动的正向影响对中小规模企业、民营企业以及高技术企业更为明显。余明桂等[14]利用2003—2010年中国民营上市公司数据研究发现,金融市场化显著降低了民营企业创新活动对经营现金流的敏感性,并且这一作用主要存在于融资约束较强的民营企业中。

从已有文献来看,学术界关于政府采购、融资约束对企业创新的影响一般都从单方面进行研究,鲜有文献将二者结合起来。本文首先从理论上阐述政府采购、融资约束对企业创新的影响,提出研究假设;然后,基于2012年世界银行中国企业微观调查数据,对假设加以验证;最后,提出政策建议。

1 理论机制与研究假设

企业创新过程往往具有公共性、风险性、不确定性和信息不对称性,即存在市场失灵状况[15]。政府作为市场力量的补充,其支持企业创新的公共政策会对企业产生深远影响,而政府采购作为政府支持企业创新的一项重要手段,主要通过两条渠道影响企业创新。

(1)政府采购通过需求拉动激励企业创新。首先,政府通过直接购买新产品、新服务或新技术,成为创新产品主要用户,为创新产品提供稳定市场;其次,政府购买在社会中会形成示范效应,引导市场接受创新产品,扩大新产品或新技术需求;最后,政府不直接购买创新产品,而将创新产品作为政府采购的副产品,包括政府为新产品扩大市场、为新技术标准的采用提供便利、改变市场结构等[7]。

(2)政府采购能够降低企业创新风险和不确定性。首先,政府采购对企业创新具有导向作用,通过对不同产业和行业的选择,引导企业从政府鼓励的方向开展创新,降低企业创新决策风险;其次,政府采购在运作上可以通过一系列方式,形成贸易或非贸易壁垒,对本国企业或中小型企业提供一定程度的保护[16],降低企业创新的市场风险;最后,政府采购在企业创新产品市场需求尚不明确的情况下充当创新产品的实验场所,并通过定金方式向企业注入研发基金,大大降低企业创新风险和不确定性。基于此,本文提出如下研究假设:

H1:政府采购能够有效扩大企业创新需求,降低企业创新风险,推动企业创新。

企业创新通常是一个缓慢的长期过程,研发阶段和创新产品初进市场阶段均需大量资本投入,面临融资约束的企业难以应对创新项目风险和不确定性。因此,本文提出如下研究假设:

H2:融资约束抑制企业研发创新活动,银行信贷有利于企业创新。

我国多层次资本市场发展并不完善,企业资本市场融资难度较大,大部分企业的外部融资主要依靠银行信贷,而具有政府订单的企业更容易获得国内银行的融资认可[1]。政府采购对于企业获得银行贷款具有三大优势:①在经济转轨时期,银行贷款通常具有国家或地方政府政策倾向上的考虑,在同等条件下,银行更倾向于将贷款放给有政府订单的企业[17];②政府订单是一种重要的声誉机制和企业担保贷款的重要资源,有政府订单的企业通常能够分享到政府外部网络资源,从而获得成本更低、数量更多的信贷资源;③获取政府订单的企业在面临财务困境时可以获取政府救助[18]。基于此,本文提出如下研究假设:

H3:政府采购会通过影响企业融资约束进一步作用于企业创新,即融资约束是政府采购作用于企业创新的中介变量。

2 模型、数据与研究变量

2.1 数据来源与样本选择

本文数据主要来源于2012年世界银行中国企业微观调查数据。此次调查采用分层随机抽样方法,共涉及中国25个城市、26个行业的148家国有企业和2 700家非国有企业;调查内容涉及企业基本信息、研发、金融、政企关系、犯罪、商业环境、竞争程度等。本研究对一些指标缺失的样本予以剔除,例如就研发决策而言,剔除了选择“不知道”的13个样本和未作任何反馈的1 121个样本,得到有效样本1 457个。另外,为了剔除异常值的影响,对连续变量按上下1%进行缩尾处理。

2.2 计量模型设定

为了考察政府采购和融资约束对企业创新的影响,以研发决策和研发强度两个指标衡量企业创新能力。由于企业研发决策为二元变量,研发强度为截断连续变量,故本文分别采用Probit模型和带删失的Tobit模型进行估计,建立回归模型如下:

R&Di=β0+β1Gorderi+β2overdrafti+βiXi+βjXj+ui

(1)

R&Di/salei=β0+β1Gorderi+β2overdrafti+βiXi+βjXj+ui

(2)

其中,R&D和R&D/sale分别代表研发决策和研发强度;Gorder和overdraft分别表示政府采购和融资约束指标,为二元变量;Xi为企业层面控制变量,包括企业规模、企业年龄、国有股份比例等变量;Xj为城市层面控制变量,包括城市经济发展水平、金融发展水平、利用外资水平等变量。

2.3 变量选取与说明

2.3.1 被解释变量

从目前文献来看,企业创新能力衡量指标主要分为研发投入指标和研发产出指标两大类。研发产出指标一般采用新产品销售比例、专利授权数量、专利引用数量等进行衡量。但是,由于专利质量差异、一些重要的发明创新并不申请专利、新产品销售收入不能完全反映工艺创新以及新技术状况等原因,使得产出法存在缺陷,不能准确反映企业创新能力和水平。本文采用投入法的研发决策和研发强度两个指标衡量企业创新能力。研发决策是指在过去3年中企业是否有R&D活动投资,如果有,则赋值为1,否则为0;研发强度是指在过去3年中企业平均每年R&D投入经费占销售额的比重。

2.3.2 核心解释变量

(1)政府采购。已有文献主要是从国家、省、市级层面研究政府采购对企业创新的影响,一般以政府采购支出规模衡量政府采购;Aschhoff 等[15]以政府采购在企业创新源泉中所占比重,衡量政府采购对企业创新的影响。本文以调查问卷中题项“企业在2011年是否获得了政府订单(Gorder)”衡量政府采购对企业创新的影响,如果获取了政府订单,则赋值为1,否则为0。

(2)融资约束。企业研发活动需要前期巨额投入和后期持续投入,内部融资难以满足其需求,往往需要外部融资。如上文分析,企业外部融资主要来源为银行信贷。因此,企业能否获得银行信贷成为企业是否受到融资约束的关键。本文使用调查问卷中题项“企业是否具有信贷透支额度(Overdraft)”捕捉融资约束对企业创新的影响,有信贷透支额度则赋值为1,即认为企业受融资约束程度小,否则为0,受融资约束程度大。

2.3.3 企业层面控制变量

从企业层面来看,影响企业创新的因素较多,本文选取企业规模、年龄、人力资本、所有制结构、市场竞争程度、是否出口、是否有员工培训等指标。企业规模(Scale)以企业员工人数的自然对数表示;企业年龄(Age)以2012年减去其初始创建年份的自然对数表示;企业人力资本以企业高层管理者在本行业工作年限的自然对数(Topman_exp)和正式员工平均受教育年限的自然对数(Emp_edu)表示;企业所有制结构以国有股份所占比例表示(Soe);市场竞争程度(Compet)以非正式部门竞争者对企业营运影响评价表示,根据影响程度高低,依次赋值0-4;企业是否出口(Export)以企业产品是否通过直接或间接销售到海外表示,如果有,则赋值为1,否则为0;企业是否有员工培训(Train)以2011年企业是否为员工提供正式培训加以判断,如果有,则赋值为1,否则为0。

2.3.4 城市层面控制变量

一般而言,企业所在城市的特征也会对企业创新行为有一定影响。因此,本文引入企业所在城市规模、经济发展水平、金融发展水平,利用外资水平、普通高等院校数等指标。城市规模指标采用企业所在城市行政区面积的自然对数(Citysize)表示;经济发展水平以该城市2011年人均国内生产总值的自然对数表示(Pergdp);金融发展水平(Fdl)以该城市2011年末金融机构贷款余额与该城市国内生产总值的比值表示;利用外资水平(Ufi)以2011年利用外资总额与该城市国内生产总值的比值表示;普通高等院校数(University)以2011年该城市现有普通高等院校数表示。城市层面控制变量数据根据《2012年中国城市统计年鉴》整理计算得到。

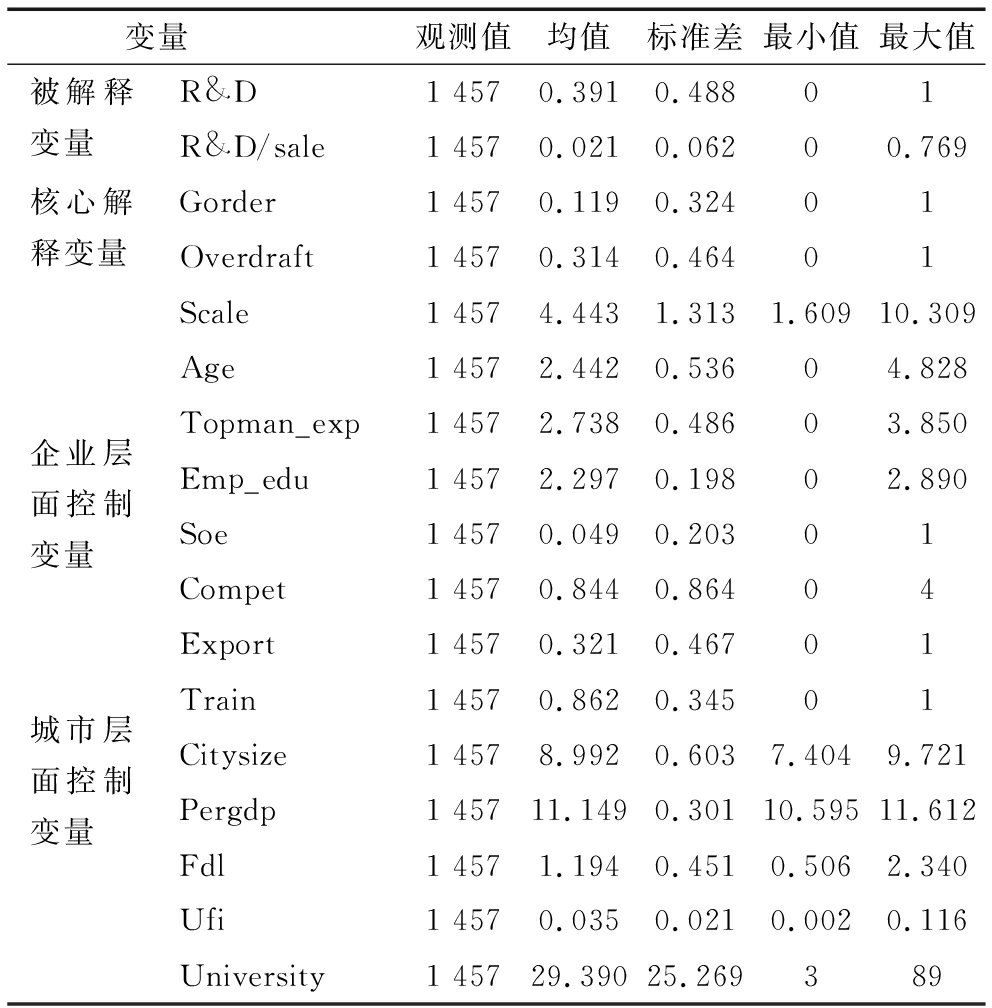

2.4 变量描述性统计及分析

从表1可以看出,样本中39.1%的企业有研发投资行为,但平均研发投资仅占销售额2.1%,研发投资强度低;11.9%的企业拥有政府订单;31.4%的企业具有信贷透支额度;此外,32.1%的样本企业存在出口,86.2%的样本企业有员工正式培训。

表1变量描述性统计分析

变量 观测值均值标准差最小值最大值被解释变量R&D1 4570.391 0.488 0 1 R&D/sale1 4570.021 0.062 0 0.769 核心解释变量Gorder1 4570.1190.3240 1 Overdraft1 4570.3140.4640 1 Scale1 4574.443 1.313 1.609 10.309 Age1 4572.442 0.536 0 4.828 Topman_exp1 4572.738 0.486 0 3.850 企业层面控制变量Emp_edu1 4572.297 0.198 0 2.890 Soe1 4570.0490.20301Compet1 4570.844 0.864 0 4Export1 4570.321 0.467 0 1 Train1 4570.862 0.345 0 1 城市层面控制变量Citysize1 4578.992 0.603 7.404 9.721 Pergdp1 45711.149 0.301 10.595 11.612 Fdl1 4571.194 0.451 0.506 2.340 Ufi1 4570.035 0.021 0.002 0.116 University1 45729.390 25.269 3 89

由表2可以看出,有政府订单的企业中54.0%进行了研发活动,比无政府订单的企业高16.9%,且均值差异分析在1%的水平上显著,说明政府采购对企业研发决策活动有显著促进作用;就研发强度而言,有政府订单的企业研发强度略高于无政府订单的企业;有信贷透支额度的企业中60.4%进行了研发活动,比无信贷透支额度的企业平均高31%,其研发强度也比无信贷透支额度的企业高2%,且均值差异分析均在1%的水平上显著,说明融资约束对企业研发决策和研发强度均有显著影响。

表2研发活动均值差异性分析

有政府订单无政府订单meandiff受融资约束无融资约束meandiff研发决策0.540 0.371 0.169***0.294 0.604 0.309***研发强度0.022 0.021 0.001 0.015 0.035 0.021***

注:meandiff是两组数据均值差异的显著性分析;***、**、*分别表示1%、5%、10%的显著性水平,下同

3 计量结果及分析

3.1 初步回归结果

初步回归结果如表3所示。模型1为融资约束对政府采购的回归结果;模型2、3、4分别表示解释变量对研发决策的回归结果;模型5、6、7分别表示解释变量对研发强度的回归结果。

(1)模型2、5显示,政府采购(Gorder)系数在两个回归中均为正,且分别在1%、10%的显著性水平上通过检验,说明控制其它影响因素后政府采购不仅会提高企业研发积极性,并且会激励企业增大研发强度,因此,假设H1得到验证。模型3、模型6显示,融资约束(Overdraft)指标系数均为正,并且都在1%的显著性水平下通过检验,即在控制其它影响因素后,拥有信贷透支额度的企业会更积极地进行创新,并且研发强度也会高于无信贷透支额度企业,即融资约束低的企业进行研发的可能性和研发强度更高一些,因此,假设H2得以证实。

表3政府采购、融资约束与企业创新的实证检验结果

变量模型1模型2模型3模型4模型5模型6模型7(overdraft)(CNo3)(CNo3)(CNo3)(CNo4/sale)(CNo4/sale)(CNo4/sale)Gorder0.422***0.290***0.207*0.019*0.011(0.108)(0.108)(0.110)(0.010)(0.010)Over-draft0.617***0.602***0.055***0.054***(0.080)(0.080)(0.007)(0.007)Scale0.264***0.276***0.238***0.232***0.0137***0.009**0.008**(0.040)(0.038)(0.039)(0.039)(0.004)(0.004)(0.004)Age0.208**-0.019-0.071-0.0670.0150.0090.009(0.101)(0.098)(0.099)(0.099)(0.009)(0.009)(0.009)Topman_exp0.1320.317***0.307***0.304***-0.0114-0.0115-0.0119(0.100)(0.098)(0.099)(0.099)(0.009)(0.009)(0.009)Emp_edu0.920***0.891***0.742**0.741**0.099***0.084***0.085***(0.295)(0.284)(0.288)(0.289)(0.027)(0.027)(0.027)Soe-0.008***-0.008***-0.007***-0.006***-0.001***-0.001***-0.001***(0.002)(0.002)(0.002)(0.002)(0.000)(0.000)(0.000)Train0.1040.328***0.325***0.323***0.028**0.028***0.028**(0.117)(0.112)(0.113)(0.113)(0.011)(0.011)(0.011)Compet-0.086*0.137***0.155***0.161***0.014***0.016***0.017***(0.045)(0.043)(0.043)(0.043)(0.004)(0.004)(0.004)Export0.198**0.324***0.301***0.294***0.039***0.036***0.036***(0.081)(0.078)(0.079)(0.079)(0.007)(0.007)(0.007)Citysize0.394***-0.028-0.106-0.1080.0080.0020.002(0.092)(0.089)(0.091)(0.091)(0.009)(0.009)(0.009)Pergdp-0.500***-0.269*-0.168-0.1710.0130.024*0.024*(0.152)(0.146)(0.149)(0.149)(0.014)(0.014)(0.014)Fdl0.716***0.1850.0520.0540.008-0.001-0.002(0.125)(0.119)(0.121)(0.121)(0.011)(0.011)(0.011)Ufi3.826**-0.863-1.496-1.645-0.104-0.180-0.188(1.814)(1.741)(1.768)(1.773)(0.170)(0.169)(0.169)Universi-ty-0.006***0.004**0.005***0.005***0.001***0.001***0.001*** (0.002)(0.002)(0.002)(0.002)(0.000)(0.000)(0.000)城市效应已控制已控制已控制已控制已控制已控制已控制行业效应已控制已控制已控制已控制已控制已控制已控制C-2.936-2.060-1.994-1.924-0.644***-0.658***-0.656***(2.229)(2.146)(2.179)(2.181)(0.212)(0.209)(0.210)Obs1 4571 4571 4571 4571 4571 4571 457

(2)由于政府购买(Gorder)系数在模型1、2、4中的系数均在10%显著性水平下通过检验,并且模型4中融资约束(Overdraft)的系数在1%显著性水平下通过检验,说明在对研发决策的影响中,融资约束是政府采购的部分中介变量;同理,根据模型1、5、7,可以推断融资约束是政府采购的完全中介变量。综上所述,政府购买不仅会直接提高企业研发可能性和研发强度,而且通过作用于企业融资约束进一步影响企业创新,因此,假设H3得以验证。

(3)从企业层面控制变量来看。企业规模(Scale)系数为正且通过显著性检验,即企业规模越大,其进行研发活动的可能性和研发强度越高;企业年龄(Age)系数不显著,说明企业年龄对企业研发活动无直接影响;企业人力资本的两个指标(Topman_exp、Emp_edu)在模型4中均在1%的显著性水平下通过检验,即企业人力资本水平越高其开展研发活动的可能性就越大,但是,从研发强度上看,高层管理者工作年限指标不显著,即对企业研发强度无影响;国有股份比例(Soe)的系数显著为负,说明国有股份占比越高,企业进行研发的可能性和研发强度就越低;员工培训(Train)的系数显著为正,说明注重员工培训的企业更易于进行企业创新;市场竞争程度(Compet)系数显著为正,说明市场竞争越激烈,企业越会为了占领市场份额或生存而进行创新;最后,企业是否出口(Export)的系数显著为正,说明出口型企业更易进行企业创新,出口使得企业容易接触国外先进技术,使其更容易进行模仿和创新。

(4)从城市层面控制变量来看,城市高校数量(university)的系数为正,且在1%显著性水平下通过检验,说明该企业所在城市拥有高校越多,越有利于企业进行创新,一方面高校科研能力可以为企业创新提供技术或人力支持,另一方面,高校科研成果也需要在企业中进行转化,二者良性互动促使高校越多的城市其企业进行创新活动的动力越强。此外,在企业研发强度的影响分析中,城市经济发展水平(pergdp)的系数为正,且在10%显著性水平下通过检验,即在其它影响因素不变的情况下,企业所在城市经济发展水平越高,其研发投入强度就越大。

3.2 内生性分析

事实上,政府采购、融资约束与企业创新之间存在内生性问题。一方面,政府采购和融资约束会影响企业创新;另一方面,企业创新也会影响政府采购和融资约束,比如,政府更倾向于购买创新型企业的商品或劳务;企业创新需要持续的资金投入,导致其面临融资约束。因此,本文采用工具变量估计方法弱化模型中内生性对估计结果的影响。参考已有文献的经验做法[19-20],本文以同一城市的企业拥有政府订单的平均水平作为政府采购的工具变量,以相同城市的企业平均信贷透支额度作为融资约束的工具变量。

表4工具变量回归结果

变量模型8模型9模型10模型11模型12模型13(CNo3)(CNo3)(CNo3)(CNo4/sale)(CNo4/sale)(CNo4/sale)Gorder1.684***0.968*0.142***0.034(0.476)(0.501)(0.045)(0.047)Overdraft0.912***0.540***0.081***0.076***(0.153)(0.091)(0.014)(0.015)Scale0.219***0.214***0.206***0.008**0.0060.005(0.044)(0.040)(0.043)(0.004)(0.004)(0.004)Age0.002-0.088-0.0500.017*0.0070.008(0.104)(0.101)(0.102)(0.009)(0.009)(0.009)Topman_exp0.289***0.299***0.291***-0.013-0.012-0.012(0.104)(0.099)(0.101)(0.009)(0.009)(0.009)Emp_edu0.819***0.656**0.719**0.093***0.076***0.077***(0.302)(0.293)(0.294)(0.028)(0.027)(0.027)Soe-0.006**-0.006**-0.005**-0.001***-0.001***-0.001***(0.003)(0.002)(0.002)(0.000)(0.000)(0.000)Train0.302**0.324***0.309***0.025**0.028***0.028**(0.118)(0.115)(0.115)(0.012)(0.011)(0.011)Compet0.177***0.165***0.180***0.018***0.017***0.018***(0.047)(0.043)(0.045)(0.004)(0.004)(0.004)Export0.273***0.281***0.270***0.034***0.034***0.033***(0.084)(0.080)(0.082)(0.008)(0.007)(0.007)Citysize-0.051-0.147-0.1130.007-0.001-0.001(0.095)(0.093)(0.092)(0.009)(0.008)(0.008)Pergdp-0.237-0.125-0.1640.0180.028*0.028*(0.156)(0.151)(0.152)(0.015)(0.014)(0.014)Fdl0.173-0.0100.0600.008-0.007-0.006(0.126)(0.125)(0.123)(0.012)(0.011)(0.011)Ufi-1.936-1.773-2.141-0.205-0.205-0.226(1.881)(1.786)(1.832)(0.182)(0.171)(0.174)University0.006***0.006***0.006***0.001***0.001***0.001*** (0.002)(0.002)(0.002)(0.000)(0.000)(0.000)城市效应已控制已控制已控制已控制已控制已控制行业效应已控制已控制已控制已控制已控制已控制C-1.899-1.821-1.850-0.662***-0.641***-0.641***(2.285)(2.193)(2.225)(0.223)(0.210)(0.211)Obs1 4571 4571 4571 4571 4571 457

工具变量回归结果如表4所示。模型8-13中政府采购和融资约束的系数符号及显著性水平与初步回归结果(模型2-7)完全一致,即在控制其它影响因素的情况下,政府采购激励企业创新,融资约束抑制企业创新,而且融资约束是政府采购的中介变量;但就回归系数而言,工具变量估计的系数明显高于初步回归系数,说明政府采购的内生性问题使得普通的Probit和Tobit回归估计向下偏倚,从而低估了政府采购和融资约束对企业创新的影响。

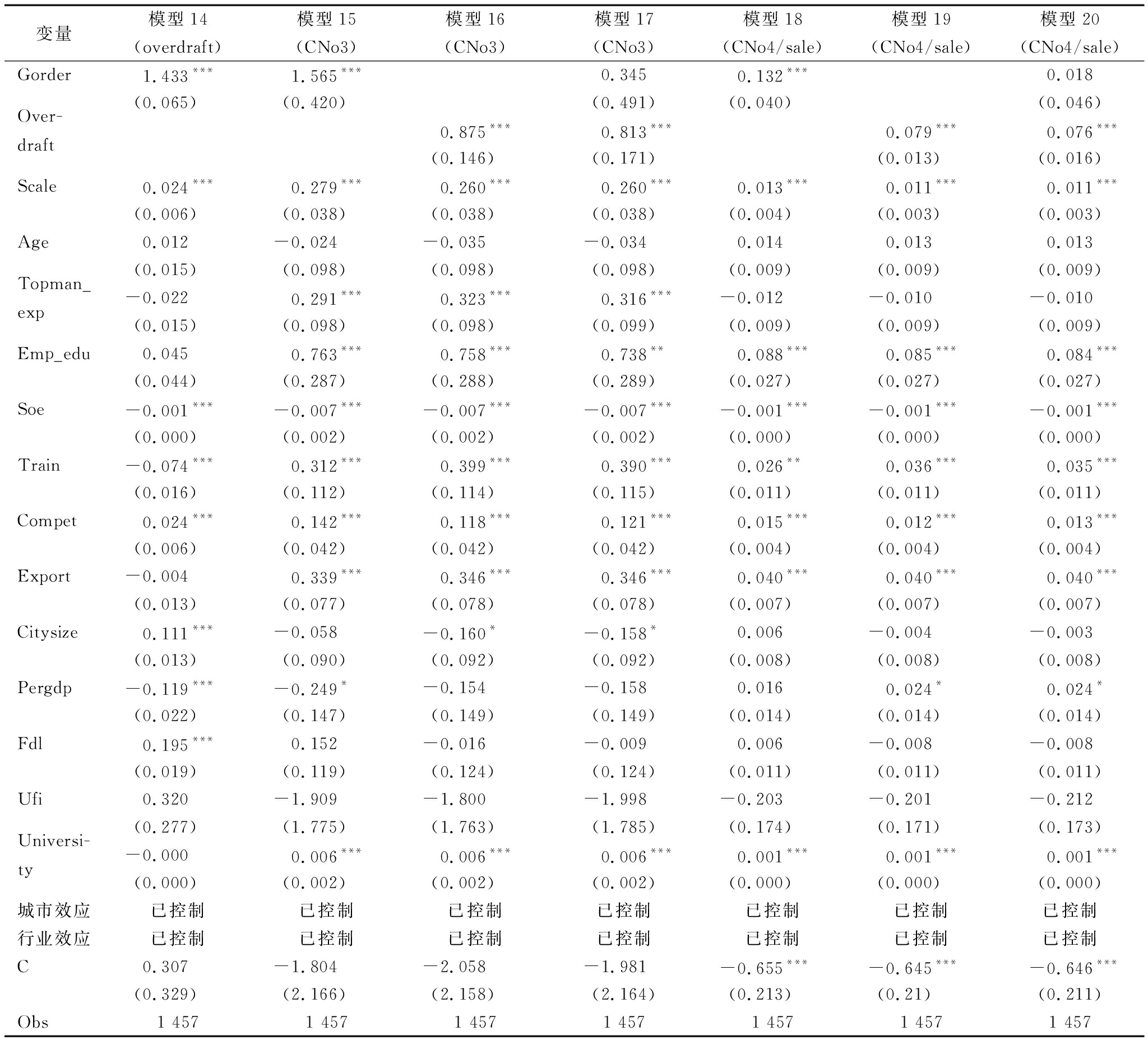

3.3 稳健性检验

为了进一步验证上述结论,本文以相同城市的政府采购和拥有信贷透支额度的平均水平作为企业政府采购和融资约束的代理变量进行稳健性检验。由表5可以看出,除系数大小和个别系数的显著性水平发生小幅变化外,政府采购和融资约束对企业创新的影响结果与工具变量回归结果一致,说明政府采购、融资约束对企业创新的影响结果是稳健的。

表5稳健性检验结果

变量模型14模型15模型16模型17模型18模型19模型20(overdraft)(CNo3)(CNo3)(CNo3)(CNo4/sale)(CNo4/sale)(CNo4/sale)Gorder1.433***1.565***0.3450.132***0.018(0.065)(0.420)(0.491)(0.040)(0.046)Over-draft0.875***0.813***0.079***0.076***(0.146)(0.171)(0.013)(0.016)Scale0.024***0.279***0.260***0.260***0.013***0.011***0.011***(0.006)(0.038)(0.038)(0.038)(0.004)(0.003)(0.003)Age0.012-0.024-0.035-0.0340.0140.0130.013(0.015)(0.098)(0.098)(0.098)(0.009)(0.009)(0.009)Topman_exp-0.0220.291***0.323***0.316***-0.012-0.010-0.010(0.015)(0.098)(0.098)(0.099)(0.009)(0.009)(0.009)Emp_edu0.0450.763***0.758***0.738**0.088***0.085***0.084***(0.044)(0.287)(0.288)(0.289)(0.027)(0.027)(0.027)Soe-0.001***-0.007***-0.007***-0.007***-0.001***-0.001***-0.001***(0.000)(0.002)(0.002)(0.002)(0.000)(0.000)(0.000)Train-0.074***0.312***0.399***0.390***0.026**0.036***0.035***(0.016)(0.112)(0.114)(0.115)(0.011)(0.011)(0.011)Compet0.024***0.142***0.118***0.121***0.015***0.012***0.013***(0.006)(0.042)(0.042)(0.042)(0.004)(0.004)(0.004)Export-0.0040.339***0.346***0.346***0.040***0.040***0.040***(0.013)(0.077)(0.078)(0.078)(0.007)(0.007)(0.007)Citysize0.111***-0.058-0.160*-0.158*0.006-0.004-0.003(0.013)(0.090)(0.092)(0.092)(0.008)(0.008)(0.008)Pergdp-0.119***-0.249*-0.154-0.1580.0160.024*0.024*(0.022)(0.147)(0.149)(0.149)(0.014)(0.014)(0.014)Fdl0.195***0.152-0.016-0.0090.006-0.008-0.008(0.019)(0.119)(0.124)(0.124)(0.011)(0.011)(0.011)Ufi0.320-1.909-1.800-1.998-0.203-0.201-0.212(0.277)(1.775)(1.763)(1.785)(0.174)(0.171)(0.173)Universi-ty-0.0000.006***0.006***0.006***0.001***0.001***0.001*** (0.000)(0.002)(0.002)(0.002)(0.000)(0.000)(0.000)城市效应已控制已控制已控制已控制已控制已控制已控制行业效应已控制已控制已控制已控制已控制已控制已控制C0.307-1.804-2.058-1.981-0.655***-0.645***-0.646***(0.329)(2.166)(2.158)(2.164)(0.213)(0.21)(0.211)Obs1 4571 4571 4571 4571 4571 4571 457

4 结语

本文基于2012年世界银行中国企业微观调查数据,研究了政府采购、融资约束对企业创新的影响。研究发现:①融资约束会抑制企业创新,受到融资约束的企业进行研发活动的可能性和研发投入强度相对较低;②政府采购能够有效扩大企业创新需求,降低企业创新风险,激励企业创新;③政府采购通过影响企业融资约束,进一步作用于企业创新,融资约束是政府采购作用于企业创新的中介变量。同时,经过工具变量分析和稳健性检验,上述结论依然成立。当然,由于本文使用数据为截面数据,未能从长期和动态视角分析政府采购、融资约束对企业创新的影响,这是本文的不足之处,也是下一步的研究方向。

当前,我国市场经济体制尚不健全,政府采购作为市场力量的补充,对促进我国企业创新有着重大意义。因此,根据本文研究结论,提出以下政策建议:①培育和建立市场化、专业化、本地化、互动性的科技银行,成立专门服务于技术创新的信用担保机构,推动商业银行对企业创新活动的信贷支持;②搭建科技与资本对接的服务平台,培育和支持有条件的高新技术企业在“创业板”、“新三板”上市融资;③进一步扩大对创新产品的政府采购规模和范围,提高企业创新产品市场需求,发挥政府采购对技术创新的促进作用;④制定切实可行的政府采购政策以支持企业自主创新,完善支持企业创新的政府采购管理体系,加强政府采购与企业创新主要环节的有机衔接。

参考文献:

[1] 余明桂,潘红波.政治关系,制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[2] ROTHWELL R.Technology-based small firms and regional innovation potential: the role of public procurement [J].Journal of Public Policy,1984,4(4):307-332.

[3] GEROSKI PA.Procurement policy as a tool of industrial policy [J].International Review of Applied Economics,1990,4(2):182-198.

[4] 艾冰,陈晓红.政府采购与自主创新的关系[J].管理世界,2008(3):169-170.

[5] 贾明琪,朱亚宁,辛江龙,等.技术创新与政府采购关系实证研究[J].科技进步与对策,2014(10):7-12.

[6] 李燕,朱春奎.政府采购对技术创新的影响效应[J].中国科技论坛,2016(9):38-44.

[7] 胡凯,蔡红英,吴清.中国的政府采购促进了技术创新吗[J].财经研究,2013(9):134-144.

[8] ASCHHOFF B,SOFKA W.Innovation on demand can public procurement drive market success of innovations[J].Reasch Policy,2009,38(8):1235-1247.

[9] LEVINE R.Finance and growth: theory,evidence,and mechanisms [J].Handbook of Economic Growth Philippe Aghion& Steven Durlauf,2005(5).

[10] AGHION P,HOWITT P,MAYERFOULKES D.The effect of financial development on convergence: theory and evidence [J].Quarterly Journal of Economics,2005,120(1):173-222.

[11] HALL B H,LERNER J.The financing of R&D and innovation [J].Handbook of the Economics of Innovation,2010(1):609-639.

[12] MASKUS K E,NEUMANN R,SEIDEL T.How national and international financial development affect industrial R&D [J].European Economic Review,2012,56(1):72-83.

[13] 韩剑,严兵.中国企业为什么缺乏创造性破坏——基于融资约束的解释[J].南开管理评论,2013, 16(4):124-132.

[14] 余明桂,郝博,张江涛.金融市场化、融资约束和民营企业创新[J].珞珈管理评论,2015,9(1):122-137.

[15] 王铁山,冯宗宪.政府采购对产品自主创新的激励机制研究[J].科学学与科学技术管理,2008(8):126-130.

[16] 唐东会.政府采购促进自主创新的机理探析[J].现代管理科学,2008(2):41-43.

[17] 李后建,张剑.腐败与企业创新:润滑剂抑或绊脚石[J].南开经济研究,2015(2):24-58.

[18] FACCIOM.Politically connect firm [J].American Economic Review,2006,96(1):86-369.

[19] FISMANR,SVENSSON.Are corruption and taxation really harmful to growth? firm level evidence [J].Journal of Development Economics,2007(83):63-75.

[20] 张璇,刘贝贝,汪婷,等.信贷腐败、融资约束与企业创新[J].经济研究,2017(5):161-174.

GovernmentProcurement,FinancingConstraintsandEnterpriseInnovation

Deng Xiang, Li Shuangqiang, Li Deshan

(School of Economics, Sichuan University, Chengdu 610065,China)

Abstract:Based on the 2012 World Bank China enterprise micro survey data, this paper studies the impact of government procurement and financing constraints on enterprise innovation in China. The results show that the financing constraints restrict the enterprise innovation activities,and the government procurement can promote the enterprise innovation,it takes financing constraint as intermediary variable to influence enterprise innovation.After considering the endogeneity problem,the above conclusion remains true.Therefore,we should perfect the supporting policies for government procurement to support enterprise innovation,guide the docking of financial capital and enterprise innovation,and it has important practical guiding significance to speed up the pace of independent innovation of enterprises in China.

KeyWords:Government Procurement; Financing Constraints; Enterprise Innovation

DOI:10.6049/kjjbydc.2017090499

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2018)12-0092-07

收稿日期:2017-12-19

基金项目:国家自然科学基金项目(71673194,71473169,71742004)

作者简介:邓翔(1963-),男,四川营山人,博士,四川大学经济学院教授,研究方向为宏观经济、区域经济;李双强(1993-),男,河南延津人,四川大学经济学院博士研究生,研究方向为数量经济统计;李德山(1984-),男,山西稷山人,四川大学经济学院博士研究生,研究方向为宏观经济理论与政策。

(责任编辑:万贤贤)