风险资本对家族企业成长绩效的影响

——基于不同代际视角的证据

庞仙君1,2

(1.南开大学 商学院,天津 300071;2.安康学院 经济与管理学院,陕西 安康 725000)

摘要:基于代际传承视角,利用2006-2014年A股上市家族企业年度数据,检验风险资本对不同代际家族企业成长绩效的影响,并进一步分析这种影响在不同外部条件下是否存在差异以及存在何种差异。结果表明,风险资本对创始家族企业和后代家族企业成长绩效的影响存在显著差异,对创始家族企业成长绩效的消极作用显著低于后代家族企业。进一步检验发现,当风险资本持股比例较低、在企业扩张期与获利期进入以及企业所在地区市场成熟度较高时,风险资本对创始家族企业成长绩效的积极作用显著高于后代家族企业。

关键词:风险资本;创始家族企业;后代家族企业;企业成长绩效

0 引言

家族企业在我国经济中扮演着重要角色。目前,民营家族企业正处于传承和转型时期,越来越多的家族企业向外寻求风险资本等股权融资[1]。然而,现有研究往往将家族企业视为一个整体,分析家族企业和非家族企业间的差异。事实上,家族企业本身是非同质的,特别是处于不同代际的家族企业,即创始家族企业与后代家族企业。这种差异主要表现在:①社会情感财富(SEW)的优先顺序不同[2];②成长速度与盈利水平不同[3]。因此,简单地将家族企业视为同质性群体,难免导致研究结论的笼统性,也难以从深层次反映风险资本对家族企业与一般企业的差异性影响。现实中,许多家族企业面临传承问题,出现创始家族企业和后代家族企业并存的情况。2015年《福布斯》发布的中文版《中国现代家族企业调查报告》显示,中国家族企业的一代创业者普遍进入65岁以上年龄层,其企业面临代际传承。此外,因市场等原因导致第二代家族企业在传承转型中业绩下滑,使后代家族企业备受考验。

风险资本不仅能缓解企业融资约束,而且能为企业提供管理支持等其它非资本增值服务,帮助企业成长[4]。但是风险资本比较关注短期利益与财务回报,而家族企业更注重基业长青与社会情感财富[7]。那么,风险资本对传承转型中的家族企业是否有影响?这种影响在创始家族企业和后代家族企业中是否存在差异?是什么导致了这些差异?因此,不同代际家族企业与风险资本的关系是一个值得深究的问题。特别是,家族企业所处的不同代际会影响风险资本介入效果,而风险资本对创始家族企业和后代家族企业成长绩效的不同影响也凸显了家族企业区别于非家族企业的特质。

鉴于此,本文将考虑创始家族企业和后代家族企业的差异性,选取2006-2014年A股上市家族企业相关数据,从代际传承视角,实证检验风险资本对家族企业成长绩效的影响,进一步分析这种影响在不同外部条件下是否存在差异以及存在何种差异,同时,回答3个问题:首先,风险资本的介入对创始家族企业与后代家族企业成长绩效的影响是否存在差异;其次,风险资本是促进还是阻碍了家族企业成长绩效提升,该效果在创始家族企业和后代家族企业里表现出什么特征;最后,在不同外部条件下,风险资本影响创始家族企业和后代家族企业成长绩效的机制与渠道是什么?

本文的主要贡献在于:目前,关于风险资本对家族企业成长绩效影响的研究还处于起步阶段[8],且多数建立在同质性假设基础上[9],少量关于家族企业风险资本融资效果的相关研究也鲜有考虑家族企业内部结构特征。家族企业在创立、发展与扩张阶段都处于绝对控股状态,成熟阶段较多采用相对控股[10]。相较于创始家族企业,后代家族企业的控股等内部结构特征不同,因此,风险资本对不同代际家族企业成长绩效的影响也会存在差异。与已有研究相比,本文从家族企业代际视角,研究风险资本对家族企业成长绩效的影响,进一步验证成长绩效实现的外部条件与发展趋势,为家族企业融资和风险资本作用研究作出增量贡献,也为处于传承高峰期的家族企业引入风险资本提供实践参考。

1 理论分析与假设提出

家族企业的独特性在于后代家族成员的涉入[11]。目前,我国民营家族企业正在经历由初创期向成熟期的转变过程[12-13]。一方面,家族企业经过IPO成为上市公司后,公司规模急剧扩张,导致作为管理者的创始人CEO正在经历由创始人主导向专业管理机制主导的转变[14]。另一方面,在转型经济背景下,家族企业正在或已经完成由第一代创业者向第二代企业家转交的局面。

家族企业并非是一个同质群体[15],处于不同代际的家族企业存在差异性。首先,不同代际的家族企业,其社会情感财富存在差异。社会情感财富是指为满足企业社会情感需求的家族企业非财务方面的因素[7]。与非家族企业相比,社会情感财富是影响家族企业治理决策的重大因素[16]。家族企业跨代参与程度是衡量其SEW的变量之一,跨代传承家族控制是延伸型SEW的核心[17]。风险资本介入后,创始家族企业和后代家族企业在保护及提升SEW的意愿与能力上存在差异,不同代际家族企业与风险资本的合作程度也不同,这会影响风险资本对不同代际家族企业成长绩效的作用效果。其次,创始家族企业和后代家族企业存在异质性资源基础,如成长潜力、盈利水平等。Mcconaughy和Phillips[18]发现,由创始人控制的家族企业(FCFs)相比于后代家族企业(DCFs),其成长更快,投资和研发投入也更大,而后代家族企业更具盈利性。根据资源基础理论,绩效差异来自于异质性资源基础[19]。因此,风险资本对成长绩效的影响也会存在差异。据此,提出如下研究假设:

H1:风险资本对创始家族企业和后代家族企业成长绩效的影响存在差异。

一般而言,创始家族企业所有权与管理权的集中度高于后代家族企业,因此前者的利益更趋同。所有权集中可以促进交流、信任、互惠,从而减少信息不对称和代理成本。此外,创始家族企业成员间关系亲密,也有利于交流和决策[20]。相比之下,随着公司发展,家族成员也在变化,成员间的互动变得更为复杂[21]。后代家族企业的股权相对分散,不同家族派系间有不同看法与目标,会使潜在冲突加剧[20]。相比创始家族企业,后代家族企业的代理成本更高。Blanco-Mazagatos 等[22]认为,不断变化的经济和情感利益会引发代理问题。因此,一旦继承者加入企业,因不同股东动机产生的代理成本就会增大。

代理成本会影响风险资本对企业绩效的作用效果。这是因为代理问题会影响家族企业战略计划的实施,特别是当家族企业引入风险资本等外部投资时,企业冲突会更加复杂[23]。从实际情况来看,当后代成功接班后,会将先进的管理经验引入家族企业,加快企业的“去家族化”进程,加上风险资本对其股权的稀释,使企业的家族化色彩逐渐淡化。由于后代家族企业面临股权分散、成员角色多样化等因素,同时,所有者、管理者及外部投资者之间的利益差异和信息不对称问题也会凸显[24],这些因素都可能引发组织冲突。

总之,创始家族企业相比于后代家族企业,其信息不对称性和代理成本较低。由于风险资本的价值增值会受到所有者、管理者以及外部投资者代理成本的影响。因此,创始家族企业的业绩成长空间和代理成本比后代家族企业更具优势,风险资本对创始家族企业成长绩效的积极效果也显著高于后代家族企业。综上,提出研究假设:

H2:相比于后代家族企业,风险资本对创始家族企业成长绩效的积极效应更显著。

为了探究外部条件影响风险资本介入对不同代际家族企业成长绩效的作用效果,进一步以风险资本投资强度、风险资本投资时机及风险资本投资企业所处地区3个指标,验证外部条件的影响方向与强度。

首先,风险资本持股比例对创始家族企业和后代家族企业成长绩效的影响。①风险资本持股比例高的创始家族企业和后代家族企业在股权结构方面存在显著差异。持股比例不同,风险资本对企业的控制权不同,对企业股权结构的影响也不同。从代理理论角度看,控制权的不同显著影响风险资本对企业长期经营绩效的追求动机,进而影响企业成长绩效;②持股比例高的创始家族企业和后代家族企业在组织经营方面存在显著差异。创始家族企业处于初级发展阶段,尚未建立完善、稳定的现代企业制度,所以相比于后代家族企业,其组织结构容易改变。当风险资本持股比例较高时,风险资本更有动机参与被投资企业的经营管理,并对创始家族企业的组织结构、经营模式以及生产方式产生更大影响。因此,提出研究假设:

H3:当风险资本持股比例高时,相比于后代家族企业,创始家族企业进行风险资本融资的积极效应更显著。

其次,企业处于成长期、发展期、扩张期与获利期的不同阶段,其价值构成和促进价值增长的驱动因素不同。具体发展阶段会对企业经营与决策产生重大影响,使其价值增长空间不同。在成长期和发展期,创始家族企业本身盈利和成长不稳定,到了发展期和扩张期,盈利和成长较稳定,风险资本的介入能更好地发挥作用。因此,相比于后代家族企业,创始家族企业的价值增长空间更大。已有研究也证实,风险资本在企业成长期和发展期介入,相比于在企业成熟期介入,企业增长率更高[25-26]。另外,创始家族企业与后代家族企业的股权集中度不同,创始家族企业股权集中,风险资本的股权制衡力较弱,而后代家族企业风险资本的股权制衡力较强。当企业处于成长期与发展期时,其经营模式尚不稳定,成长目标不明确。此种情况下,风险资本更容易与创始家族企业在经营理念上出现分歧和冲突,从而对家族企业发展造成负面影响。相对而言,当企业进入扩张期和获利期时,风险资本对创始家族企业的负面影响减弱,积极效应更显著。因此,本文提出研究假设:

H4:风险资本在扩张期和获利期进入,相比于后代家族企业,创始家族企业风险资本融资的积极效应更显著。

最后,环境很重要[27]。家族企业所处的市场成熟度会影响风险资本作用于成长绩效的效果。在不同制度环境下,家族企业具有不同价值诉求与行为模式[28]。对于身处不同代际的家族企业来说,环境不同也会产生不同影响效果。创始家族企业比后代家族企业对市场环境的依赖性更大。当市场成熟度较高时,风险资本的积极作用也更明显。另外,由于创始家族企业和后代家族企业的家族化程度不同、成长空间不同等原因,在市场成熟度不同时,风险资本的影响会显著作用于创始家族企业和后代家族企业。因此,提出以下研究假设:

H5:在市场成熟度较高时,创始家族企业比后代家族企业风险资本融资的积极效应更显著。

2 研究设计

2.1 样本选择与数据来源

本文选取2006-2014年上市家族公司作为研究样本。首先,在家族企业界定方面,借鉴苏启林、贺小刚[29-30]关于上市家族企业的定义,即依据两个条件判定:①企业第一大股东为创业者或者其家族成员,并且至少持有10%的股份;②企业创业者或者其家族成员担任公司董事[31]。其次,在区分创始家族企业和后代家族企业方面,查询WIND咨询金融终端的公司资料,离任高管中有一代离任董事长总经理记录、现任管理层中由二代担任副董事长或总经理的认定为后代家族企业,否则为创始家族企业。创始家族企业是处于由第一代创业企业家控制的家族企业,处于由第二代或后代控制的家族企业则归于后代家族企业。创始家族企业和后代家族企业的认定一般有3种情况:①创始人完全放手。如众合股份(002070)的许金和在2011年卸任董事长,由其子徐建成担任董事长和总裁,完全接手企业;②创始人间接退出。如华东重机(002685)的现任董事长为翁耀根,副董事长与总经理为其儿子翁杰。同样情况还有南阳股份(002212)的郑钟南与郑汉武父子、巨龙管业(002619)的吕仁高与吕成杰父子;③先引入职业经理人,为儿子接班作铺垫。如华声股份(002670)的罗桥胜、冯倩红夫妇将股权转让给儿子。

成长绩效等财务数据以收集到的上市前3年数据为样本,数据来自WIND和CCER数据库。职工人数数据大部分来自WIND 数据库,通过年报及企业网页等多种搜索引擎手工辅助搜集。企业注册地区数据来自WIND 数据库。风险资本情况方面,如有无风险资本、风险资本何时介入企业、风险资本持股比例等,主要来自CVSource投中集团数据终端,并参考《中国创业风险投资发展报告》和企业招股说明书。另外,如果有多个风险资本在不同时期介入,选择最早介入的风险资本的确认时期。

为了避免异常数据的不利影响,增强样本间的可比性,删除以下样本:①上市不满2年的公司;②ST类公司;③金融保险业公司;④变量缺失公司。最终共得到690个公司-年度创始家族企业观测值和377个公司-年度后代家族企业观测值。

2.2 变量设计

因变量是企业成长绩效指标。风险资本更关心企业成长性,因为这样才能实现投资价值增长[32]。本文目的是分析风险资本是否影响家族企业成长绩效,关注焦点是家族企业的成长性。为了与研究目标一致,根据已有文献,采用销售收入增长率(Salgrow)、职工数增长率(Incomcha)和净利润增长率(Chaemploy)衡量企业成长绩效。

自变量是风险资本(VC),若家族企业被风险资本持股赋值为1,否则为0。

分类变量(Founder)是把家族企业分为创始家族企业和后代家族企业。二代后的样本量比较少,因此研究主体主要聚焦在一代和二代企业中。二代和二代后企业统一归类为后代家族企业。创始家族企业赋值为1,否则为0。

控制变量考虑企业总体特征、企业财务特征以及公司治理特征等因素影响。企业总体特征包括企业规模(Size)、职工人数(Lnemploy)和企业年龄(Age);企业财务特征包括净资产回报率(Roe)和资产负债率(Lev);公司治理特征包括管理层持股(Lnmanshar)和董事会规模(Numdirect)。行业采用中国证券会的行业分类,将样本企业划分为制造业、信息技术业及批发零售业等13个行业,设置行业虚拟变量,控制行业效应(Ind)。样本年度跨度为2006-2014年,设置年度虚拟变量,控制年度效应(Year)。

2.3 模型构建

通过构建模型(1)和模型(2),检验风险资本对创始家族企业和后代家族企业成长绩效的影响效果,并进一步分析外部条件对该作用的调节效果。以下模型分别是基本回归模型和基于不同外部条件的比较分析模型。模型中,因变量(Growth)是成长绩效变化的3个衡量指标,自变量是创始家族企业和后代家族企业是否被风险资本持股的哑变量(VC),自变量的交互项为创始家族企业(Founder)的哑变量,Control是控制变量。

Growthi,t=α0+α1VC+∑kβiControli,t+Yeart+Indi+εi,t

(1)

Growthi,t=α0+α1VC*Founder+∑kβiControli,t+Yeart+Indi+εi,t

(2)

3 实证分析与结果

3.1 变量描述性统计和相关性检验

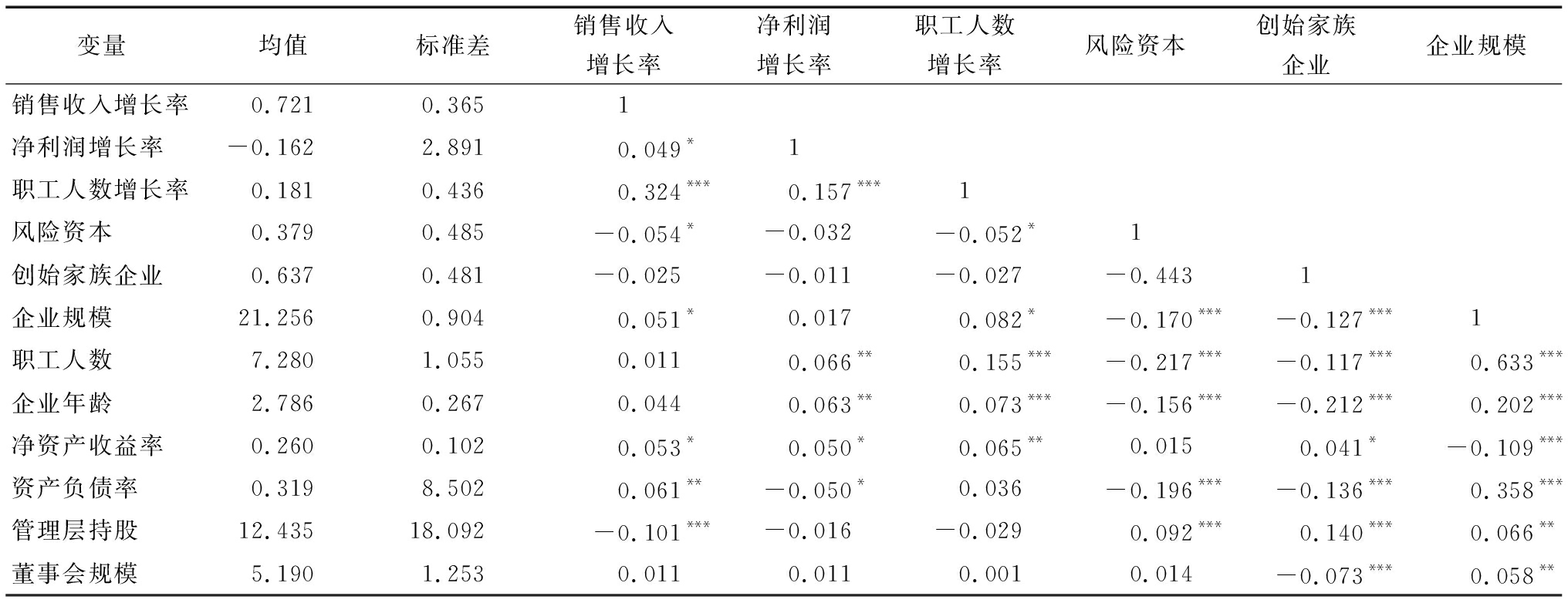

表1显示了主要变量均值、标准差以及相关关系。从表中可知,风险资本与成长绩效的衡量指标(销售收入增长率和职工人数增长率)显著负相关,创始家族企业与风险资本系数为负但不显著。初步说明,风险资本对家族企业成长绩效有消极影响,这种影响在创始家族企业和后代家族企业中的差异性需要进一步研究。在控制变量中,企业年龄与成长绩效显著正相关,说明风险资本介入时企业所处生命周期会影响其成长绩效增长率。另外,变量间的相关系数均小于0.5。因此,不存在多重共线性。

表1变量均值、标准差及相关系数

变量均值标准差销售收入增长率净利润增长率职工人数增长率风险资本创始家族企业企业规模销售收入增长率0.721 0.3651净利润增长率-0.162 2.8910.049*1职工人数增长率0.181 0.4360.324***0.157***1风险资本0.3790.485-0.054* -0.032-0.052*1创始家族企业0.6370.481-0.025 -0.011-0.027-0.4431企业规模21.2560.9040.051*0.0170.082*-0.170***-0.127***1职工人数 7.2801.0550.0110.066**0.155***-0.217***-0.117***0.633***企业年龄2.7860.2670.0440.063**0.073***-0.156***-0.212***0.202***净资产收益率0.2600.1020.053*0.050*0.065**0.0150.041*-0.109***资产负债率0.3198.5020.061**-0.050*0.036-0.196***-0.136***0.358***管理层持股12.43518.092-0.101***-0.016-0.0290.092***0.140***0.066**董事会规模5.1901.2530.0110.0110.0010.014-0.073***0.058**

续表1变量均值、标准差及相关系数

变量均值标准差职工人数企业年龄净资产收益率资产负债率管理层持股董事会规模职工人数7.2801.0551企业年龄2.7860.2670.181***1净资产收益率0.2600.102-0.102***-0.189***1资产负债率0.3198.5020.442***0.180***-0.155***1管理层持股12.43518.0920.0360.008-0.045-0.0081董事会规模5.1901.2530.0010.067**0.0330.108***-0.0361

注:***、**、*分别代表在0.01、0.05和0.10的置信水平上显著

3.2 回归分析结果

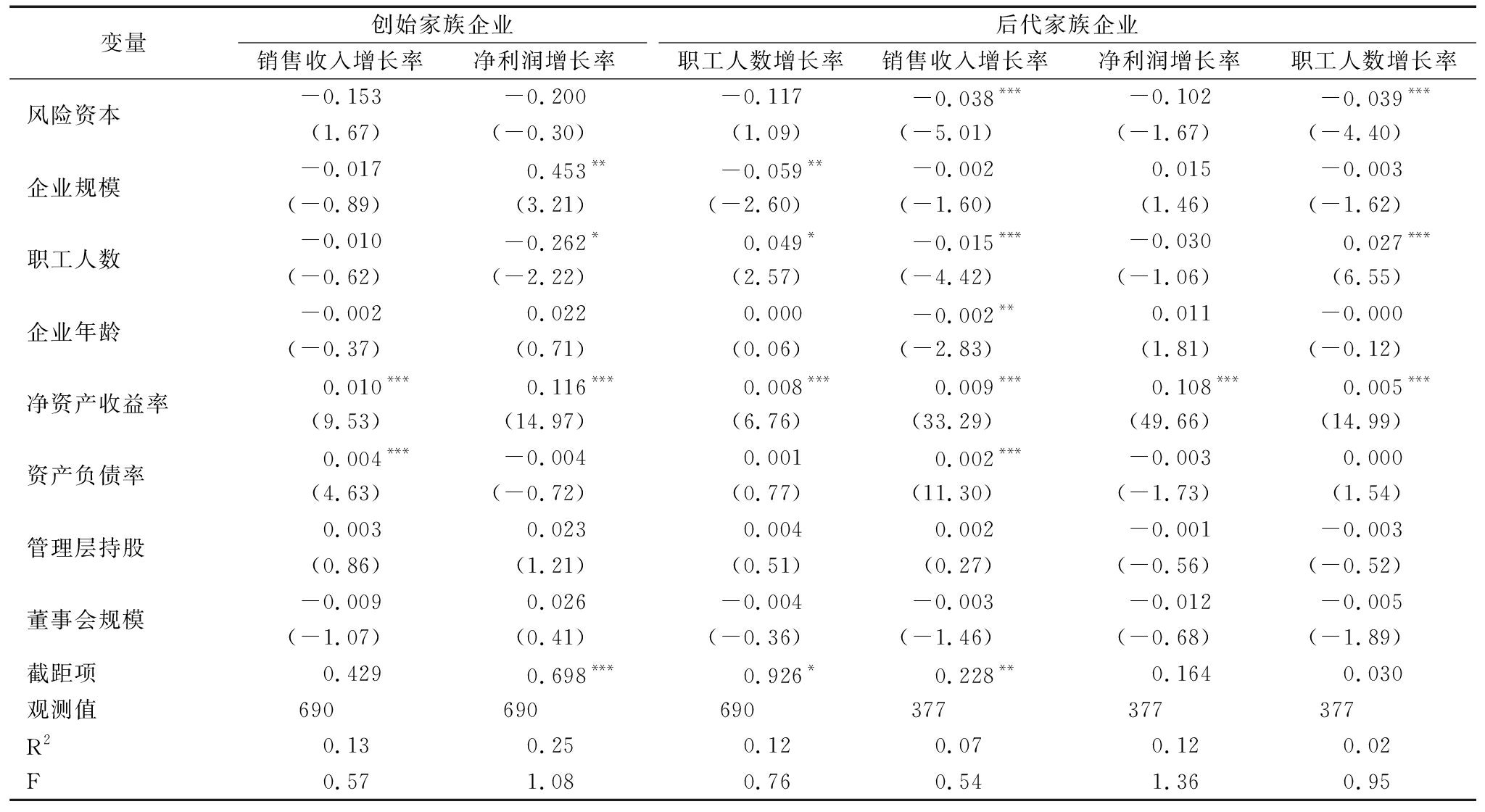

为了验证假设H1和H2,在对回归模型1进行多重共线性和异方差检验后,分别对创始家族企业和后代家族企业进行回归分析,结果如表2所示。在创始家族企业组中,风险资本与家族企业成长绩效衡量指标负相关,如企业销售收入增长率与风险资本的相关系数是-0.153,净利润增长率与风险资本的相关系数为-0.200,职工人数增长率与风险资本的相关系数为-0.117,虽然不显著,但是系数一致为负。在后代家族企业组中,风险资本与后代家族企业成长绩效负相关,如企业销售收入增长率与风险资本的相关系数是-0.038,职工人数增长率与风险资本的相关系数为-0.039,均在1%水平上显著为负。净利润增长率与风险资本的相关系数为-0.102,虽然不显著,但是系数也为负。研究结果表明,风险资本对家族企业成长绩效有消极作用,这与陈建林[33]的研究结论一致,初步证明了假设H1和H2,即风险资本对创始家族企业与后代家族企业成长绩效的影响存在显著差异。相比而言,风险资本对创始家族企业成长绩效的积极效应更显著,对后代家族企业成长绩效的消极效应更显著。

表2风险资本介入创始家族企业和后代家族企业的基本回归分析

变量创始家族企业销售收入增长率 净利润增长率后代家族企业职工人数增长率销售收入增长率净利润增长率职工人数增长率风险资本-0.153-0.200-0.117-0.038***-0.102-0.039***(1.67)(-0.30)(1.09)(-5.01)(-1.67)(-4.40)企业规模-0.0170.453**-0.059**-0.0020.015-0.003(-0.89)(3.21)(-2.60)(-1.60)(1.46)(-1.62)职工人数 -0.010-0.262*0.049*-0.015***-0.0300.027***(-0.62)(-2.22)(2.57)(-4.42)(-1.06)(6.55)企业年龄 -0.0020.0220.000-0.002**0.011-0.000(-0.37)(0.71)(0.06)(-2.83)(1.81)(-0.12)净资产收益率 0.010***0.116***0.008***0.009***0.108***0.005***(9.53)(14.97)(6.76)(33.29)(49.66)(14.99)资产负债率0.004***-0.0040.0010.002***-0.0030.000(4.63)(-0.72)(0.77)(11.30)(-1.73)(1.54)管理层持股0.0030.0230.0040.002-0.001-0.003(0.86)(1.21)(0.51)(0.27)(-0.56)(-0.52)董事会规模 -0.0090.026-0.004-0.003-0.012-0.005(-1.07)(0.41)(-0.36)(-1.46)(-0.68)(-1.89)截距项0.4290.698***0.926*0.228**0.1640.030观测值690690690377377377R20.130.250.120.070.120.02F0.571.080.760.541.360.95

注:括号里是T值;***、**、*分别代表在0.01、0.05和0.10的置信水平上显著

3.3 基于不同外部条件的比较分析

为探讨外部条件影响风险资本介入家族企业成长绩效的作用机理,进一步从风险资本投资强度、风险资本投资地区、风险资本投资时机3个角度进行比较分析。具体来说,根据风险资本持股比例中位数,将全样本分为持股高和持股低两组;按企业所在地区资本市场成熟度,将全样本分为东部地区和其它地区两组;按风险资本介入企业的生命周期阶段,将全样本分为成长期与发展期、扩张期与获利期两组。

表3是按照风险资本持股比例分组的回归结果。可以看出,无论是持股高组,还是持股低组,风险资本对创始家族企业成长绩效的回归影响系数整体为负。具体而言,持股高组的销售收入增长率和职工人数增长率变化显著,如销售收入增长率的系数为-0.106(T=-3.01),职工数量的变化系数是-0.007(T=-2.21),而持股低组这两个回归结果的符号尽管没有变化,但都不显著,进一步说明风险资本持股比例对创始家族企业和后代家族企业成长绩效的影响差异显著。在持股高组的创始家族企业中,风险资本融资的消极作用大于持股低组的创始家族企业。这与研究假设不一致,原因是风险资本持股比例高时,其对创始家族企业绩效的消极影响强于后代家族企业。因此,风险资本持股比例高低对不同代际家族企业融资效果的影响有进一步研究的空间。

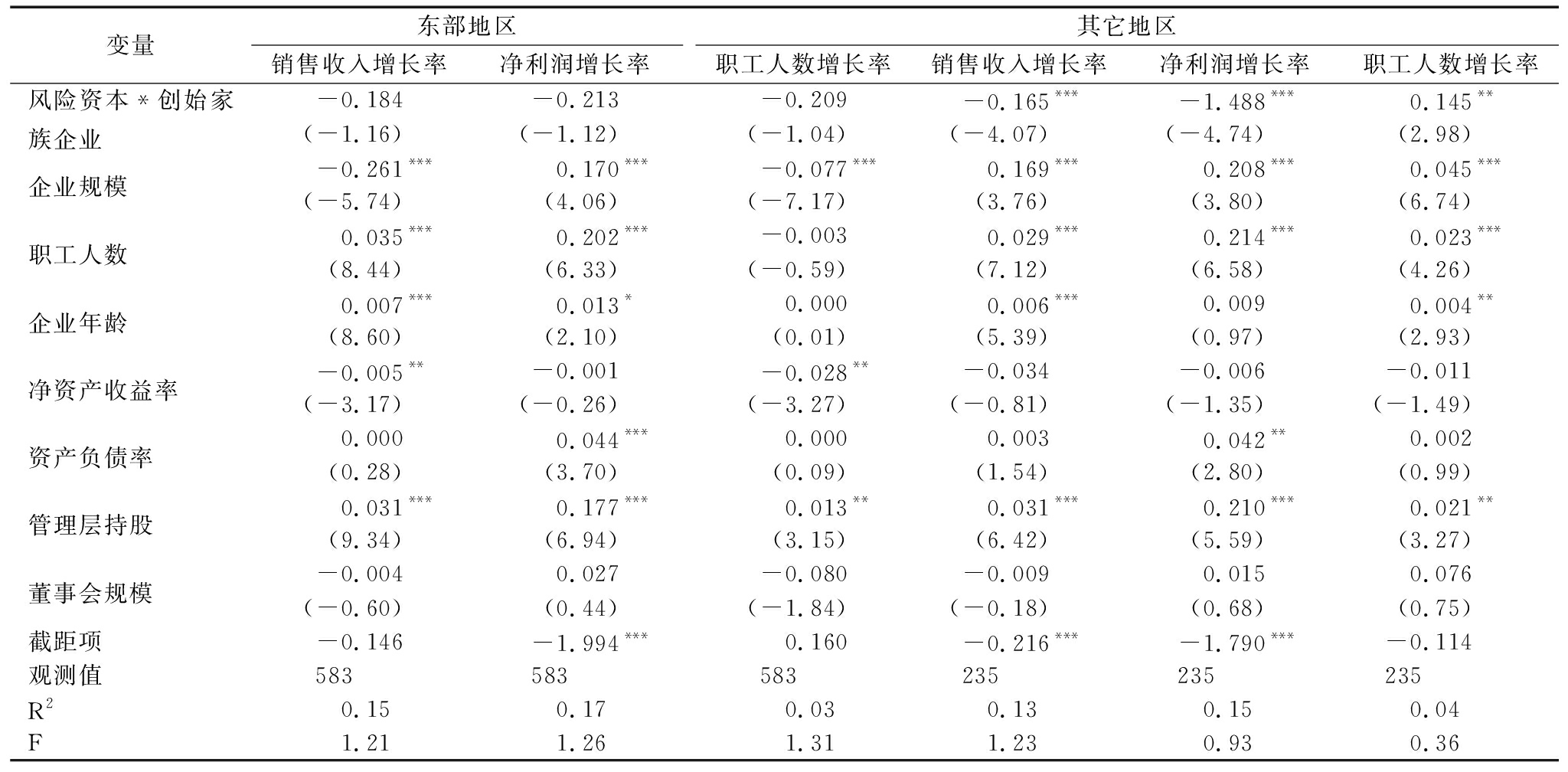

考虑到制度环境,在市场化程度较高、投资者保护较好的地区,上市家族企业会受到较多的外部约束。因此,风险资本介入效果会存在不同。表4是按照上市公司注册地,并依据国家统计局2003年有关文件规定,将企业分为东部、西部和中部3类,进行相应分组回归。由于回归中西部企业与中部企业的结果比较接近,所以进行合并并统称为其它。可以看出,其它地区的3个企业指标中,销售收入增长率、净利润增长率的估计系数分别为-0.165(T=-4.07)和-1.488(T=-4.74),并且都在1%水平上显著,而东部地区3个估计系数的符号与其它地区一致,但数值都不显著,说明创始家族企业如果位于市场成熟度较高的东部地区,风险资本对其的负向效应较弱,正向影响较强。

表3按风险资本持股比例分组回归

变量持股高销售收入增长率 净利润增长率持股低职工人数增长率销售收入增长率 净利润增长率职工人数增长率风险资本*创始家族企业-0.106**-0.023-0.007*-0.255-0.215-0.092(-3.01)(-0.78)(-2.21)(-0.68) (-0.07)(-0.19)企业规模-0.746***-0.658***-0.011***-0.108***0.517***-0.017(-4.42)(-4.15)(-4.04)(-3.80)(-6.76)(-5.45)职工人数0.006***0.006-0.0020.007***0.016*0.004**(5.37) (0.76)(-1.30)(7.32) (2.12)(3.00)企业年龄0.020***0.0580.0070.006***0.0090.001(4.06) (1.65) (1.21)(9.22) (1.68)(1.65)Roe-0.023 -0.000-0.037-0.036* -0.000-0.009**(-1.28) (-0.94)(-1.59)(-2.45) (-1.00)(-2.92)净资产收益率 0.004 -0.0910.0030.002 0.050***0.002(0.56) (-1.78)(0.34)(1.47) (5.37)(1.08)资产负债率 0.023 0.643***0.0160.030***0.167***0.014***(1.36) (5.10)(0.73)(11.09) (7.87)(4.07)董事会人数 0.012 0.0030.015-0.027 0.006-0.018(0.07) (0.07)(0.17)(-0.51) (0.71)(-1.16)截距项 -0.796**-4.299*-0.140-0.116 -1.825*-0.088观测值 158158158319 319319R2 0.15 0.280.040.14 0.150.03F0.430.650.580.650.860.56

注:括号里是T值;***、**、*分别代表在0.01、0.05和0.10的置信水平上显著

表4企业所在地区分组回归

变量东部地区销售收入增长率 净利润增长率其它地区职工人数增长率销售收入增长率 净利润增长率职工人数增长率风险资本*创始家族企业-0.184 -0.213-0.209-0.165***-1.488***0.145**(-1.16) (-1.12)(-1.04)(-4.07) (-4.74)(2.98)企业规模-0.261*** 0.170***-0.077***0.169***0.208***0.045***(-5.74) (4.06)(-7.17)(3.76) (3.80) (6.74) 职工人数0.035*** 0.202***-0.0030.029***0.214***0.023***(8.44) (6.33)(-0.59)(7.12) (6.58)(4.26)企业年龄0.007*** 0.013*0.0000.006***0.0090.004**(8.60) (2.10)(0.01)(5.39) (0.97)(2.93)净资产收益率-0.005** -0.001-0.028**-0.034 -0.006-0.011(-3.17) (-0.26)(-3.27)(-0.81) (-1.35)(-1.49)资产负债率0.000 0.044***0.0000.003 0.042**0.002(0.28) (3.70)(0.09)(1.54) (2.80)(0.99)管理层持股 0.031*** 0.177***0.013**0.031***0.210***0.021**(9.34) (6.94)(3.15)(6.42) (5.59)(3.27)董事会规模-0.004 0.027-0.080-0.009 0.0150.076(-0.60) (0.44)(-1.84)(-0.18) (0.68)(0.75)截距项 -0.146 -1.994***0.160-0.216***-1.790***-0.114观测值 583 583583235 235235R2 0.15 0.170.030.13 0.150.04F1.21 1.261.311.230.930.36

注:括号里是T值;***、**、*分别代表在0.01、0.05和0.10的置信水平上显著

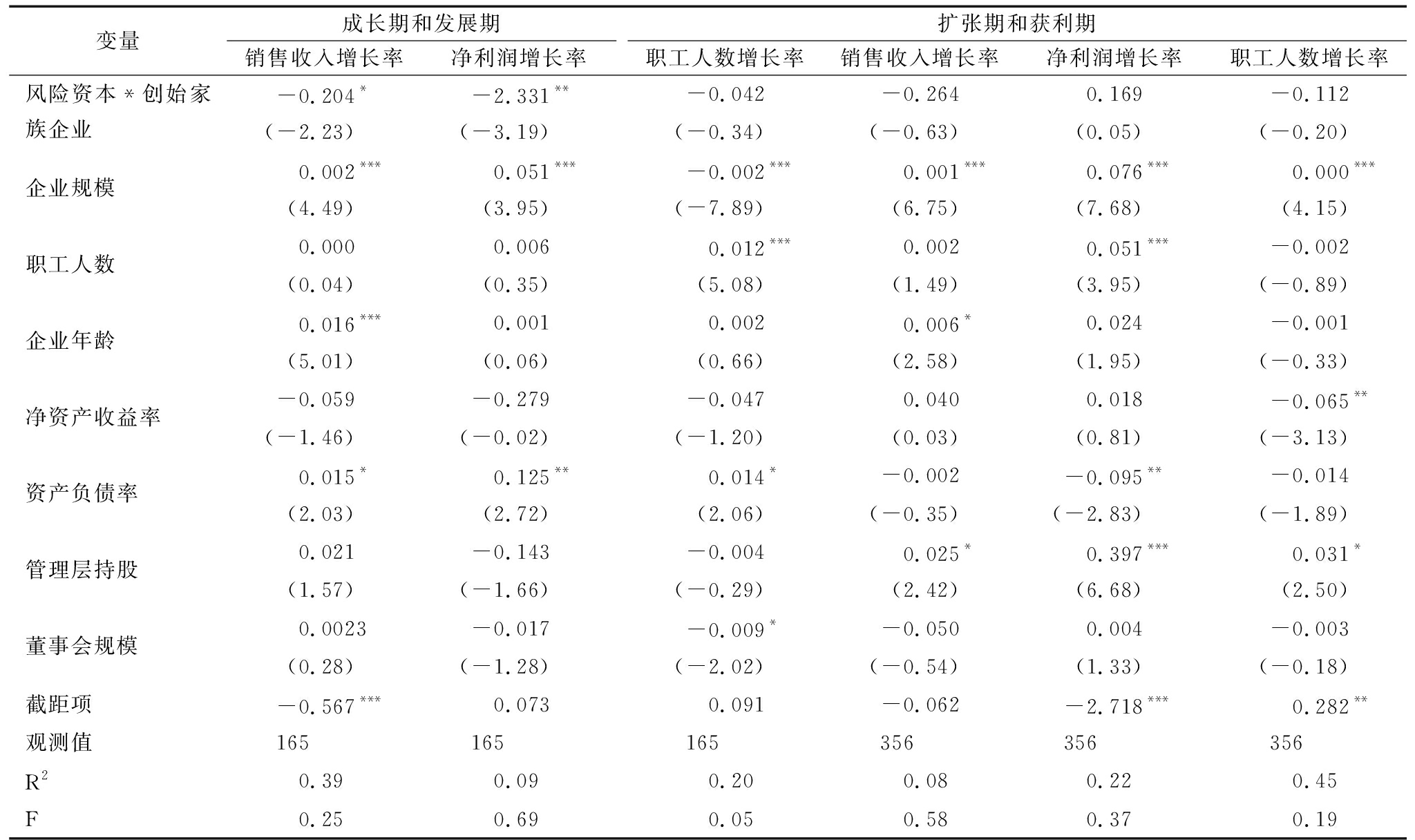

表5是结合CVSource数据库中风险资本进入企业所处阶段的分组回归结果。由于样本量限制,在进行风险资本进入时机的分组中,将成长期和发展期合并为一组,扩张期和获利期合并为一组。结果表明,在扩张期和获利期,风险资本持股对创始家族企业成长绩效的影响不显著。但是在成长期和发展期风险,资本对创始家族企业的成长绩效有显著影响,如销售收入增长率的回归系数为-0.204,在5%的水平上显著,净利润增长率的回归系数为-2.331,在1%的水平上显著,说明对于创始家族企业来说,风险资本在公司成长期和发展期介入对公司成长绩效的负向影响较显著,而在扩张期和发展期介入时的正向影响较显著。

表5风险资本进入时机分组回归

变量成长期和发展期销售收入增长率净利润增长率扩张期和获利期职工人数增长率销售收入增长率 净利润增长率职工人数增长率风险资本*创始家族企业-0.204* -2.331**-0.042-0.264 0.169-0.112(-2.23) (-3.19)(-0.34)(-0.63) (0.05)(-0.20)企业规模0.002***0.051***-0.002***0.001***0.076***0.000***(4.49) (3.95)(-7.89)(6.75)(7.68)(4.15)职工人数0.000 0.0060.012***0.002 0.051***-0.002(0.04) (0.35)(5.08)(1.49) (3.95)(-0.89)企业年龄0.016***0.0010.0020.006* 0.024-0.001(5.01) (0.06)(0.66)(2.58) (1.95)(-0.33)净资产收益率-0.059 -0.279 -0.0470.040 0.018-0.065**(-1.46) (-0.02)(-1.20)(0.03) (0.81)(-3.13)资产负债率0.015* 0.125**0.014*-0.002 -0.095**-0.014(2.03) (2.72)(2.06)(-0.35) (-2.83)(-1.89)管理层持股0.021 -0.143-0.0040.025* 0.397***0.031*(1.57) (-1.66)(-0.29)(2.42) (6.68)(2.50)董事会规模0.0023 -0.017-0.009*-0.050 0.004-0.003(0.28) (-1.28)(-2.02)(-0.54) (1.33)(-0.18)截距项 -0.567***0.0730.091-0.062 -2.718***0.282**观测值 165 165165356 356356R2 0.39 0.090.200.08 0.22 0.45F0.250.690.050.580.370.19

注:注:括号里是T值;***、**、*分别代表在0.01、0.05和0.10的置信水平上显著

4 稳健性检验

4.1 内生性问题

本文可能存在的内生性问题表现在:①风险资本对不同代际家族企业成长绩效的差异化影响可能源于创始家族企业和后代家族企业成长绩效本身存在差异。因此,稳健性检验中不考虑风险资本,对创始家族企业和后代家族企业成长绩效指标进行单变量T检验,并进一步以创始家族企业(Founder)为自变量、成长绩效的3个衡量指标为因变量进行OLS回归。结果表明,成长绩效的3个衡量指标在创始家族企业和后代家族企业中无显著差异。而且,在不考虑风险资本的情况下,创始家族企业和后代家族企业成长绩效的差异回归结果不显著;②关于风险资本对不同代际家族企业成长绩效的消极影响存在一定质疑——究竟是风险资本阻碍了家族企业成长绩效提升,还是风险资本选择了成长绩效较差的家族企业?也就是说,可能存在逆向因果关系。为此,本文采用倾向得分匹配(PSM)解决可能存在的逆向因果内生性问题。研究结论进一步印证,风险资本对不同代际家族企业成长绩效的影响不同。虽然风险资本对创始家族企业和后代家族企业都有负向消极作用,但是,相比而言,对创始家族企业的正向作用强于后代家族企业。

4.2 影响路径与影响因素

(1)银行持股、机构投资者持股、审计师声誉等其它参与者路径。本文的实证结果可能存在第三种解释路径,即风险资本对家族企业成长绩效的影响不完全是由风险资本产生的。在现有国情下,机构投资者或银行等市场参与者能够通过中介作用影响风险资本作用的发挥[34-35]。为了验证该解释路径,将机构投资者占股比例(Iowner)和银行占股比例(Bowner)分别与风险资本(VC)相乘,构建交互项来验证其他参与者的认证效应。结果表明,机构投资者和银行持股并未显著改变风险资本对家族企业绩效的影响,排除了银行持股和机构投资者持股对风险资本与家族企业绩效关系的影响假设。另外,本文控制审计师声誉、承销商声誉等路径后,检验结论仍未改变。

(2)盈余管理影响因素分析。收入增长率和净利润增长率有可能是操纵盈余的来源。为了保证结论的稳健性,进一步选取经营现金流增长率(Cashcha)和资产增长率(Assetcha)作为稳健性检验的代理变量,以重新回归风险资本对不同代际家族企业成长绩效的影响。结果显示,更换成长绩效的代理变量后,研究结论不变。

5 结论与启示

本文考虑了家族企业中创始家族企业和后代家族企业内部结构特征的差异性,选取2006-2014年国内A股上市家族企业相关数据,从代际传承视角,实证检验了风险资本对处于不同代际家族企业成长绩效的影响,并进一步分析了这种影响在不同外部条件下是否存在差异以及存在何种差异。结果发现:①风险资本对家族企业成长绩效的影响受到家族企业所处代际的影响,风险资本对创始家族企业和后代家族企业成长绩效的差异化影响显著。相比于后代家族企业,风险资本对创始家族企业成长绩效的正向作用更显著;②在不同外部条件下,风险资本对不同代际家族企业成长绩效影响的差异程度不同。当风险资本持股比例较低、企业所在地区成熟度较高以及风险资本在企业生命周期后期进入时,风险资本对创始家族企业成长绩效的积极作用显著高于后代家族企业。

本文弥补了风险资本对家族企业影响效果差异性解释不足的缺陷,有助于深入了解风险资本对家族企业的影响效果,为家族企业进行风险资本融资提供理论借鉴和实践指导。一方面,基于我国家族企业正在或已经完成由第一代创业者向第二代企业家传承转型的背景,比较与检验了风险资本对创始家族企业和后代家族企业成长转型的作用。研究结论对处于传承高峰期的家族企业如何成功利用风险资本融资提供了思路和启示。另一方面,发现了风险资本对家族企业发挥作用的外部条件与推动因素,为推动家族企业风险资本融资提供了借鉴,也为风险投资决策提供了实证证据。

同时,本文也存在一定不足。首先,处于或将要经历传承期的家族企业的实际情况较为复杂,如创始家族企业存在第一代主事或者第一代主事与第二代共同管理等不同情况。简单地将家族企业区分为创始家族企业和后代家族企业,还不能完全凸现不同代际家族企业的内部结构特征,需要进一步深化和细化。其次,导致不同代际家族企业风险资本融资效果差异化的原因需深入分析,特别是后代家族企业风险资本融资负向效应产生的原因。另外,经济效果也不仅仅局限于成长绩效,后续可进一步展开相关研究。

参考文献:

[1] THIELE F K. Family businesses and non-family equity: literature review and avenues for future research[J]. Management Review Quarterly, 2017, 67(1): 31-63.

[2] MILLER D, BRETON-MILLER I L, LESTER R H. Family firm governance, strategic conformity, and performance: Institutional vs. strategic perspectives[J]. Organization Science, 2013, 24(1): 189-209.

[3] MARTI J, MENENDEZ-REQUEJO S, ROTTKE O M. The impact of venture capital on family businesses: evidence from Spain[J]. Journal of World Business, 2013, 48(3): 420-430.

[4] BARRY C B. New directions in research on venture capital finance[J]. Financial Management, 1994, 23(3):3-15.

[5] CROCE A, MARTI J. Financial constraints in family firms and the role of venture capital[J]. Economia e Politica Industriale, 2017, 44(1): 119-144.

[6] SCHOLES L, WRIGHT M, WESTHEAD P, et al. Family-firm buyouts, private equity, and strategic change[J]. The Journal of Private Equity, 2009, 12(2): 7-18.

[7] GOMEZ-MEJIA L R, HAYNES K T, NUNEZ-NICKEL M, et al. Socioemotional wealth and business risks in family-controlled firms: evidence from Spanish olive oil mills[J]. Administrative science quarterly, 2007, 52(1): 106-137.

[8] TAPPEINER F, HOWORTH C, ACHLEITNER A K, et al. Demand for private equity minority investments: a study of large family firms[J]. Journal of family business strategy, 2012, 3(1): 38-51.

[9] CHRISMAN J J, CHUA J H, LITZ R A. Comparing the agency costs of family and non-family firms: conceptual issues and exploratory evidence[J]. Entrepreneurship Theory and practice, 2004, 28(4): 335-354.

[10] BLANCO-MAZAGATOS V, DE QUEVEDO-PUENTE E, DELGADO-GARCIA J B. How agency conflict between family managers and family owners affects performance in wholly family-owned firms: a generational perspective[J]. Journal of Family Business Strategy, 2016, 7(3): 167-177.

[11] 杨学儒,李新春.家族涉入指数的构建与测量研究[J].中国工业经济, 2009(5):99-109.

[12] YOUNG M N, PENG M W, AHLSTROM D, et al. Corporate governance in emerging economies: a review of the principal-principal perspective[J]. Journal of management studies, 2008, 45(1): 196-220.

[13] 周建, 杨帅, 余耀东. 创始人和风险资本对民营企业董事会独立性的影响研究——来自中国创业板民营上市公司 IPO 的经验证据[J]. 管理评论, 2014 (4): 142-153.

[14] 江诗松, 龚丽敏, 魏江. 转型经济中后发企业的创新能力追赶路径: 国有企业和民营企业的双城故事[J]. 管理世界, 2011 (12): 96-115.

[15] ZAHRA S A, HAYTON J C, SALVATO C. Entrepreneurship in family vs. non-family firms: a resource-based analysis of the effect of organizational culture[J]. Entrepreneurship theory and Practice, 2004, 28(4): 363-381.

[16] BERRONE P, CRUZ C, GOMEZ-MEJIA L R. Socioemotional wealth in family firms: theoretical dimensions, assessment approaches, and agenda for future research[J]. Family Business Review, 2012, 25(3): 258-279.

[17] 朱沆, 周影辉. 社会情感财富抑制了中国家族企业的创新投入吗[J]. 管理世界, 2016 (3): 99-114.

[18] MCCONAUGHY D L, PHILLIPS G M. Founders versus descendants: the profitability, efficiency, growth characteristics and financing in large, public, founding-family-controlled firms[J]. Family Business Review, 1999, 12(2): 123-131.

[19] ZUBAC A, HUBBARD G, JOHNSON L. Extending resource-based logic: applying the resource-investment concept to the firm from a payments perspective[J]. Journal of Management, 2012, 38(6): 1867-1891.

[20] GERSICK K E. Generation to generation: life cycles of the family business [M]. Harvard Business Press, 1997.

[21] KELLERMANS F W, EDDLESTON K A. Corporate entrepreneurship in family firms: a family perspective [J]. Entrepreneurship theory and practice, 2006, 30(6): 809-830.

[22] BLANCO-MAZAGATOS V, QUEVEDO PUENTE D, CASTILLO L A. The trade-off between financial resources and agency costs in the family business: an exploratory study[J]. Family Business Review, 2007, 20(3): 199-213.

[23] HARVEY M, EVANS R. Forgotten sources of capital for the family-owned Business[J]. family Business Review, 1995, 8(3): 159-176.

[24] HOWORTH C, WESTHEAD P, WRIGHT M. Buyouts, information asymmetry and the family management dyad [J]. Journal of Business Venturing, 2004, 19(4): 509-534.

[25] 吴超鹏, 吴世农, 程静雅,等.风险投资对上市公司投融资行为影响的实证研究[J].经济研究, 2012(1):105-119.

[26] 李玉华, 葛翔宇. 风险投资参与对创业板企业影响的实证研究[J]. 当代财经, 2013 (1): 75-84.

[27] CLARISSE B, BRUNEEL J, WRIGHT M. Explaining growth paths of young technology-based firms: structuring resource portfolios in different competitive environments[J]. Strategic Entrepreneurship Journal, 2011, 5(2): 137-157.

[28] LUO X R, CHUNG C N. Filling or abusing the institutional void? ownership and management control of public family businesses in an emerging market[J]. Organization Science, 2013, 24(2): 591-613.

[29] 苏启林. 创业投资与家族企业转型[J]. 当代经济管理, 2005, 27(4):54-58.

[30] 贺小刚, 连燕玲. 家族权威与企业价值: 基于家族上市公司的实证研究[J]. 经济研究, 2009(4): 90-102.

[31] 陈德球, 肖泽忠, 董志勇. 家族控制权结构与银行信贷合约: 寻租还是效率[J]. 管理世界, 2013(9): 130-143.

[32] 庞仙君, 罗劲博, 彭涛. 风险资本给创业家族企业带来什么——基于中国创业板上市公司的经验证据[J]. 科学学与科学技术管理, 2015(5):126-136.

[33] 陈建林,郑彤敏,周玮玥.私募股权与家族企业绩效:合作还是冲突——基于公司治理视角的研究[A]/第十届创业与家族企业国际研讨会[C],2014.

[34] ROSS D G. The dominant bank effect: how high lender reputation affects the information content and terms of bank loans[J]. The Review of Financial Studies, 2010, 23(7): 2730-2756.

[35] 陈超, 甘露润. 银行风险管理、贷款信息披露与并购宣告市场反应[J]. 金融研究, 2013(1):92-106.

TheInfluenceofVentureCapitalontheGrowthPerformanceofFamilyBusiness——Evidence from the Perspective of Different Generations

Pang Xianjun1,2

(1.School of Business,Nankai University,Tianjin 300071,China;2.School of Economics and Management,Ankang University,Ankang 725000,China)

Abstract:Based on the perspective of intergeneration,using a panel data of Chinese A-share listed family firms from 2006 to 2014,this study examines the influence of venture capital on the growth performance of different generations of family firms and whether the influence is different under external conditions. The results show that the influence of venture capital on the growth performance of founder family firms and descendant family firms are different. The negative impacts of venture capital on the growth performance of founder family firm is significantly lower than that of the later generations. Furthermore,we find that the lower the venture capital holdings,venture capital expansion and profit period into the enterprise and enterprise at high maturity region,the negative impacts of venture capital will be alleviated,this effect is stronger in founder family firms than that of descendant family firms. The research results are helpful for the successful use of venture capital financing for the founder family firms and the future generations.

KeyWords:Venture Capital;Founder Family Firms;Descendant Family Firms;Firms Growth Performance

DOI:10.6049/kjjbydc.2017080424

中图分类号:F276.5

文献标识码:A

文章编号:1001-7348(2018)12-0076-09

收稿日期:2017-11-03

基金项目:国家自然科学基金项目(71472048);国家社会科学基金项目(17BGL060,17BGL072);陕西省科技厅项目(2015KRM059)

作者简介:庞仙君(1978-),女,陕西咸阳人,南开大学商学院博士研究生,安康学院经济与管理学院讲师,陕南生态经济研究中心研究员,研究方向为风险资本、家族企业、中小企业投融资。

(责任编辑:胡俊健)