投资者情绪对科技型企业R & D投入不足的校正效应

——基于自由现金流与股权融资约束的检验

徐小阳1,陈业昕1,韦庆云2

(1.江苏大学 财经学院,江苏 镇江 212013;2.新加坡南洋理工大学 社会科学院,新加坡 639798)

摘要:从自由现金流和股权融资约束出发,基于中国科技型上市企业2009-2016年面板数据分析投资者情绪对R&D投入不足的校正效应。研究结果表明:投资者情绪对科技型企业R&D投入不足具有校正效应;股权融资约束越小,投资者情绪对科技型企业R&D投入不足的校正效应越明显;自由现金流对校正效应的影响显著。通过企业异质性检验发现,国有、成熟、大型科技型企业的自由现金流会削弱投资者情绪对R&D投入不足的校正效应;非国有、年轻、中小科技型企业受到的股权融资约束越小,投资者情绪对R&D投入不足的校正效应越显著。

关键词:投资者情绪;科技型企业;R&D投入;自由现金流;股权融资约束

0 引言

近年来,因为市场环境变化和国家政策支持,中国高科技产业蓬勃发展,科技型企业迅速成长。一方面,科技型企业的注册数量显著提高,企业内部R&D投资支出增加,研究人员薪酬和研发经费支出也都进一步增加,另一方面,科技型企业自身科研能力增强,产品创新步伐加快,资源配置水平提高,市场竞争优势明显。然而,与欧美等发达国家相比,中国企业R&D投资强度依然显著不足,科技型企业R&D投资强度远远低于欧美发达国家,将直接影响企业技术创新和产品创新,进而影响中国创新型国家战略实施。

在现实证券市场中,投资者情绪对科技型上市企业R&D投入不足是否具有校正效应(校正效应是指当科技型上市企业R&D投入不足时,高涨的投资者情绪对R&D投入不足起到缓解作用,即高涨的投资者情绪可以促使R&D投入不足的科技型上市企业增加R&D投入)?假设回答是肯定的,那么,哪种类型的科技型上市企业受到投资者情绪的影响更大?对上述问题的回答有助于理解证券市场非理性对科技型上市企业R&D投入不足的影响效应,合理规范科技型上市企业的投融资行为,也为证监会进行有效监管提供理论依据,这对投资者情绪波动较大的中国证券市场而言,具有重要的现实意义。

国内外很多学者已经证实,投资者非理性能够改变企业短期投资行为[1-2],市场上投资者情绪高涨或者低迷会直接或间接影响企业投资决策[3]。投资者情绪高涨对企业投资影响显著:投资者情绪高涨,企业更倾向于增加投资[4-6]。投资者情绪主要通过两个渠道对企业投资产生影响:股权融资渠道和迎合渠道。股权融资渠道是指投资者情绪高涨或者低迷会影响企业股权融资成本,不同的股权融资成本又会影响公司资源配置。经济萧条时期,公司和股票市场受到环境的负面影响,融资难度上升,股价可能出现剧烈下跌,使得融资成本增加,这通常导致企业投资不足[7]。迎合渠道是指当市场上投资者情绪高涨时,投资积极性较高的企业往往在抓住市场机会取得大量成本低廉的融资后,会相应增加R&D投入比重,表现为企业对投资者情绪的“迎合”[8]。除上述两种主要渠道外,还有学者提出第3种渠道,即管理者的中介效应渠道[9]。现有研究表明,管理者任期长短是影响R&D投资水平的主要因素[10]。同时,年龄较小的管理者更愿意承担增加企业R&D投资带来的风险,而年龄较大的管理者往往会在离任之前减少R&D投资以降低风险[11]。另外,管理者受教育层次越高,科技型企业投入的研发支出越多[12]。在同样情况下,企业中拥有股权激励的管理者更倾向于增加R&D投资[13]。

现有文献主要从投资者情绪视角对企业投资的作用机制进行分析,较少研究投资者情绪对企业投资者行为及其后果的影响,有关投资者情绪对科技型企业R&D投资行为的影响研究则更为少见。鉴于大多数中国科技型企业R&D投入不足的现实,本研究重点分析投资者情绪对科技型企业R&D投入不足是否存在校正效应,即投资者情绪高涨能否缓解科技型企业R&D投入不足。为此,本研究借鉴Richardson[14]的模型,估计样本中科技型企业预期R&D投入水平,根据残差结果得出R&D投入不足部分,然后分析投资者情绪与R&D投入不足之间是否存在校正效应,并考查自由现金流、股权融资约束等重要因素对这种关系的影响。此外,考虑科技型企业异质性问题,对不同类型科技型企业投资者情绪与R&D投入不足间关系进行深入探讨。

1 理论分析与研究假设

1.1 投资者情绪、R&D投入不足

现有研究表明,投资者情绪与企业投资之间存在正相关关系,即投资者情绪高涨时,企业将会增加投资。当市场上投资者情绪高涨时,公司股价会偏离基本价值,通常存在被高估现象,这节约了企业股权融资成本,企业能够以较好的价格获取外部资金,刺激企业投资[15]。同时,在股票价格被高估的情况下,管理者对投资者情绪的“迎合效应”更明显,管理者可能为了迎合高度乐观的市场情绪而增加企业各个方面的投资支出,在较短的时间内使得企业价值提升[16][17]。当科技型企业因为内部和外部种种原因出现R&D投入不足的情况时,投资者情绪越高涨,管理者越倾向于抓住市场机会而增加科技型企业R&D投资比重,这促使科技型企业R&D投入不足现象得以改善,相反地,低迷的投资者情绪对科技型企业R&D投入不足起到“恶化”作用,会降低科技型企业R&D投资积极性。因此可以推断,投资者情绪与科技型企业内部R&D投入不足两者间具有显著负相关关系,即市场上的投资者情绪越高涨,对于已经存在R&D投入不足的科技型企业来说,其资源配置非效率问题越有可能得以纠正,从而给投资不足带来校正效应。基于上述分析,本文提出以下假设:

H1:投资者情绪与科技型企业R&D投入不足存在显著负相关关系。

1.2 投资者情绪、自由现金流与R&D投入不足

有效而完美的金融市场并不存在,投资水平受到自由现金流的显著影响。一些研究表明,自由现金流增加能够强化投资者情绪对企业投资的影响[6]。对于R&D投入不足的科技型企业,内部自由现金流越多,当资本市场投资者情绪高涨时,科技型企业管理者越有可能因过度自信而加大投资,从而增加R&D投入。基于以上分析,本文提出以下假设:

H2:自由现金流能够强化投资者情绪对R&D投入不足的影响,自由现金流越多的科技型企业,投资者情绪对R&D投入不足的校正效应越明显。

1.3 投资者情绪、股权融资约束与R&D投入不足

在资本市场中,科技型企业之间融资难度和融资成本是不同的,因为这些差异,企业投资活动必然受到融资的影响。外部融资约束对企业投资有不可忽视的作用,往往融资成本增加,企业投资减少[18],且融资约束对大投资项目的影响高于小投资项目[19]。国内中小板上市企业的投资活动同样与其面临的股权融资约束相关,且其影响效应大于代理成本,两者净效应整体上表现出投资不足的特征[20]。当股权融资约束降低时,科技型企业获得外部资金的成本、难度降低,能够以较低的价格获得大量外源融资,面对市场上高昂的投资者情绪,一方面,迎合效应促使企业增加R&D支出;另一方面,企业能够获得大量相对低廉的外部资金,可以用于R&D投资的资金增加,使得R&D投入不足的情况得到缓解。基于上述分析,本文提出以下假设:

H3:科技型企业面临的股权融资约束越小,投资者情绪对R&D投入不足的校正效应越明显。

1.4 科技型企业异质性分析

在R&D投入不足的情况下,不同类型科技型企业其R&D投入不足与投资者情绪之间受自由现金流和股权融资约束的影响是不同的。对于非国有、中小型和年轻的科技型企业来说,由于其处于成长阶段,R&D投资积极性较高,R&D投资强度也相对较大。在融资方面,当企业内部现金流不能达到正常R&D投资所需资金水平时,科技型企业往往面临股权融资约束。此时,即使面临高昂的投资者情绪,科技型企业也无法增加R&D投资支出[9]。股权融资约束越小,科技型企业获得外部资金的难度和成本越低,能够以较低的价格取得资金,同时,股权融资约束对于投资的抑制作用亦不复存在。在这种情况下,当市场上投资者情绪高昂时,管理者会抓住市场机会增加R&D支出以迎合投资者情绪,弥补R&D投入不足。

对于国有、大型和成熟的科技型企业来说,自由现金流增加时,投资者情绪对企业R&D投入的影响降低。这类企业本身面临的股权融资约束比其它企业小,其存在R&D投资非效率的主要原因往往不是外部融资约束,所以,股权融资约束程度的改变并不能强化或者抑制两者之间的关系,而且股权融资约束对规模较大的科技型企业产生的作用不明显[21]。由此,本文提出以下假设:

H4:对于非国有、中小型和年轻的科技型企业而言,自由现金流对投资者情绪与R&D投入不足之间的关系没有显著影响;股权融资约束越小,投资者情绪对R&D投入不足的校正效应越明显。

H5:对于国有、大型和成熟的科技型企业而言,自由现金流能够强化投资者情绪对科技型企业R&D投入不足的校正效应,股权融资约束则无显著影响。

2 研究设计与描述性统计

2.1 数据来源与样本选择

本文原始数据主要来源于CSMAR数据库和科技型企业年报,以2009-2016年在深A股上市的制造业科技型企业和信息技术企业为初始样本,因为这两类企业R&D投资强度相对较大,且信息披露更为全面。为了体现科技型企业的特点,由于制造业企业数量庞大且复杂,本文按照2001年出台的《上市公司行业分类指引》,选取制造业和信息技术业中的科技型企业进行分析。剔除以下样本:①2014年后上市的科技型企业;②被ST的公司;③数据异常的公司。筛选后最终得到442家样本的2 837个观测值。采用Stata14.0软件进行实证分析。

2.2 研究模型与变量定义

为了检验投资者情绪对科技型企业R&D投入不足是否存在校正效应,本文采用如下研究步骤:

第一步,借鉴Richardson[14]的模型,估计科技型企业预期R&D投入量,然后将科技型企业实际R&D投入量减去预期R&D投入量,得到一个残差。残差符号为正时,表明科技型企业存在R&D过度投资,残差符号为负时,表明科技型企业R&D投入不足。科技型企业预期R&D投入量估计模型如下:

ExpR&Di,t=a0+a1Growthi,t-1+

a2Levi,t-1+a3Cashi,t-1

(1)

第二步,由模型(1)得到预期R&D投入量及其与实际R&D投入量之差。分别将正负结果归类,获得R&D投入不足和R&D过度投资的数据。在此基础上,研究投资者情绪对R&D投入不足的影响,具体模型如下:

UnderR&Di,t=b0+b1Sentii,t-1+

b2Sizei,t+b3lnAgei,t+b4Gdi,t+ui,t

(2)

第三步,在模型(2)的基础上加入自由现金流与投资者情绪的交叉项,研究科技型企业拥有不同自由现金流时,投资者情绪与R&D投入不足之间的关系会发生何种变化。具体模型如下:

UnderR&Di,t=c0+c1Sentii,t-1+c2Sizei,t+

c3lnAgei,t+c4Gdi,t+c5Fcfi,t*Sentii,t-1+ui,t

(3)

第四步,研究投资者情绪对R&D投入不足的影响程度是否因为股权融资约束变化而变化。本文以股权融资变量反映科技型企业外部融资约束情况,股权融资变量以研究年度股本和资本公积金增加数与科技型企业上年末总资产的比重衡量。当科技型企业增加外部股权融资时,说明对该科技型企业来讲,内源融资成本和外部融资成本差距相对较小,即其所面临的融资约束程度较低。在模型(2)的基础上添加股权融资约束变量和投资者情绪的交叉项,具体模型如下:

UnderR&Di,t=d0+d1Sentii,t-1+d2Sizei,t+

d3lnAgei,t+d4Gdi,t+d5Ffi,t*Sentii,t-1+ui,t

(4)

第五步,对样本企业进行分类并进行异质性检验。将R&D投入不足的科技型企业样本进行归类,分为国有科技型企业和非国有科技型企业。按照上市年龄、规模分别进行排序,取中位数,将小于中位数的界定为年轻企业、中小企业,将大于等于中位数的界定为成熟企业、大企业。总之,将科技型企业分为3组:国有和非国有科技型企业、年轻和成熟科技型企业、小型和大型科技型企业。将分类后的样本分别根据模型(3)和(4)进行比较研究。

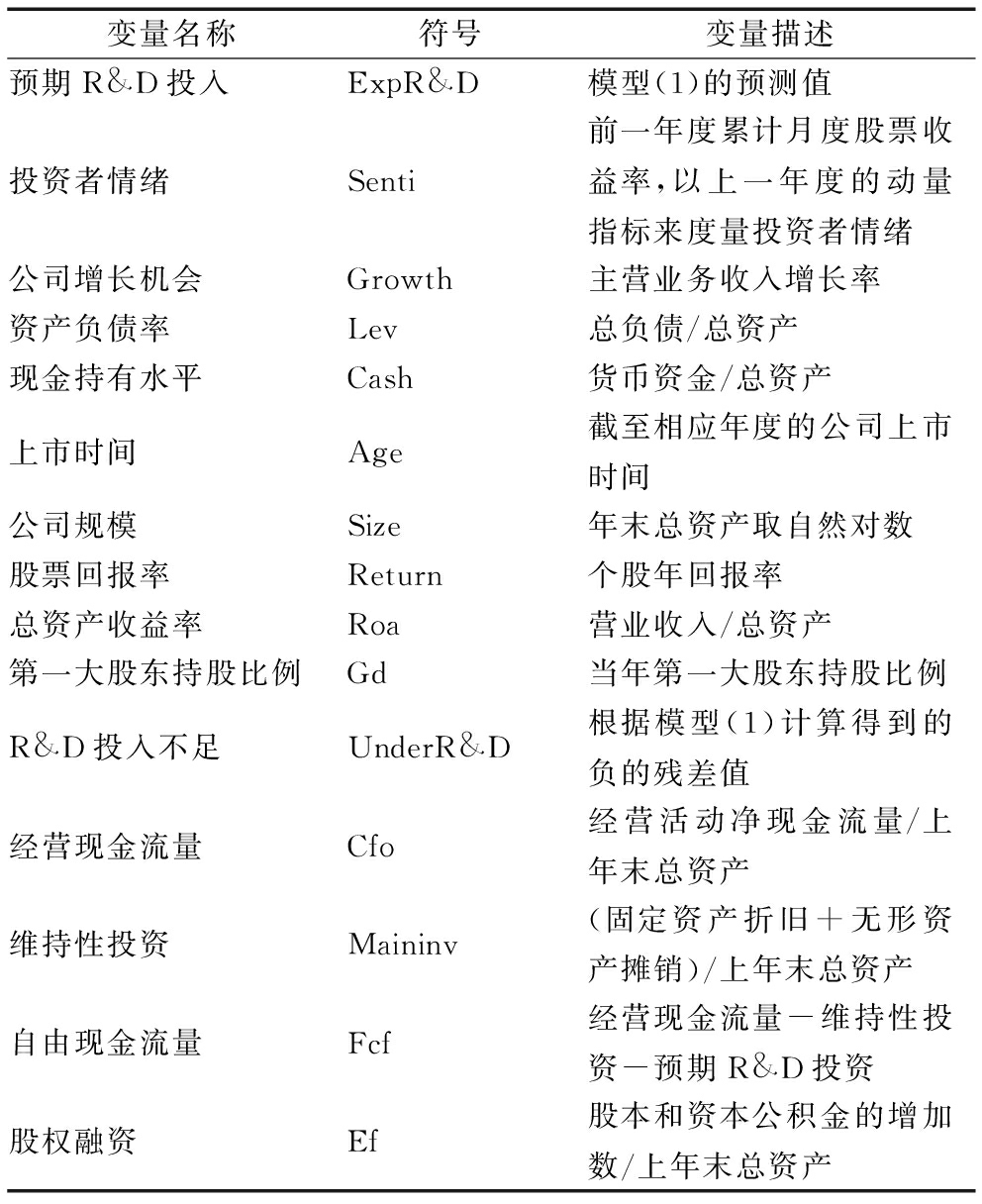

各模型中相关变量定义见表1。其中,投资者情绪(Senti)根据Polk和Sapienza[22]以上一年度的动量指标度量,该度量方式已得到众多学者的认可。公司增长机会(Growth)、资产负债率(Lev)、现金持有水平(Cash)、上市时间(Age)、公司规模(Size)、股票回报率(Return)、总资产收益率(Roa)等变量借鉴Richardson[14]的经典模型。当第一大股东持股比例降低时,R&D投资不足问题可能变得严重[23],为此在模型(2)、(3)、(4)中选取第一大股东持股比例(Gd)变量进行相关研究。预期R&D投入(ExpR&D)根据模型(1)得到的预测值,R&D投入不足(UnderR&D)根据模型(1)计算得到的负的残差值。此外,根据假设H2、H3,选取自由现金流(Fcf)和股权融资(Ef)变量分别通过模型(3)、(4)展开研究。

表1变量定义与说明

变量名称符号变量描述预期R&D投入ExpR&D模型(1)的预测值投资者情绪Senti前一年度累计月度股票收益率,以上一年度的动量指标来度量投资者情绪公司增长机会Growth主营业务收入增长率资产负债率Lev总负债/总资产现金持有水平Cash货币资金/总资产上市时间Age截至相应年度的公司上市时间公司规模Size年末总资产取自然对数股票回报率Return个股年回报率总资产收益率Roa营业收入/总资产第一大股东持股比例Gd当年第一大股东持股比例R&D投入不足UnderR&D根据模型(1)计算得到的负的残差值经营现金流量Cfo经营活动净现金流量/上年末总资产维持性投资Maininv(固定资产折旧+无形资产摊销)/上年末总资产自由现金流量Fcf经营现金流量-维持性投资-预期R&D投资股权融资Ef股本和资本公积金的增加数/上年末总资产

2.3 描述性统计

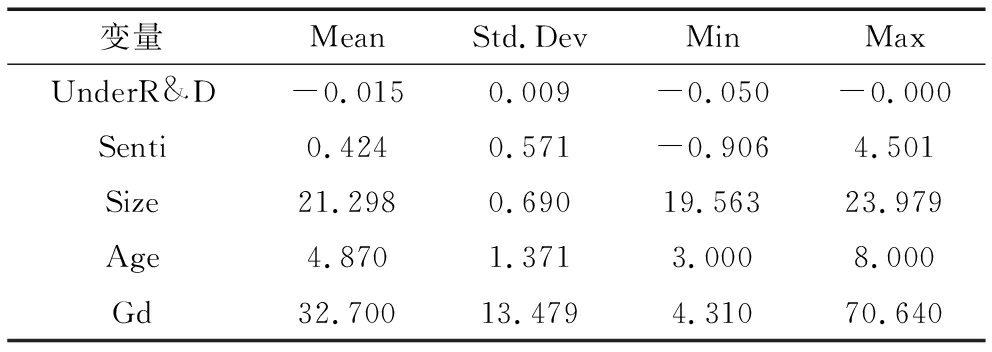

表2给出了模型(2)中主要变量的描述性统计结果,对于R&D投入不足的科技型企业来说,它们低于预期R&D投资支出的平均数在上一年度总资产中的比重为1.50%,其中,投资不足问题最严重的科技型企业低于预期R&D投资的部分达到总资产的5.00%。科技型企业平均上市年龄为4.87年。第一大股东持股比例平均值为32.7%,且这组数据在各科技型企业间差异较大,最小持股比例为4.31%,最大持股比例为70.64%。

表2主要变量描述性统计结果

变量MeanStd.DevMinMaxUnderR&D-0.0150.009-0.050-0.000Senti0.4240.571-0.9064.501Size21.2980.69019.56323.979Age4.8701.3713.000 8.000Gd32.70013.4794.31070.640

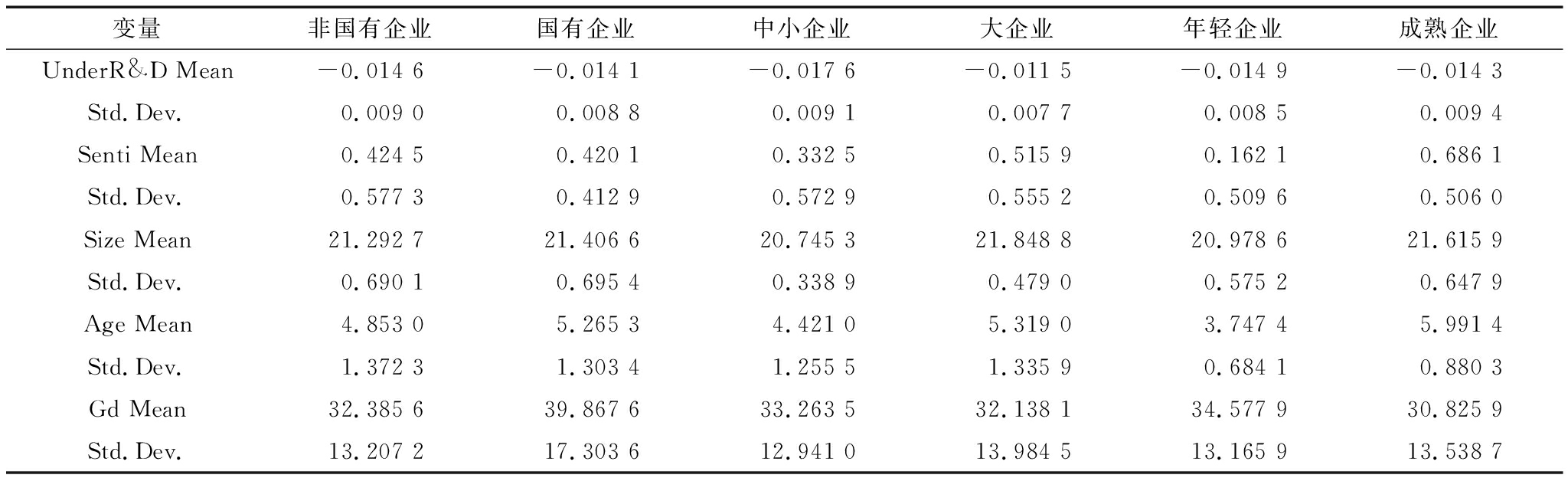

将R&D投入不足的科技型企业进行分类,主要变量的描述性统计结果如表3所示,非国有企业与国有企业R&D投入不足部分占总资产的比例分别为1.46%和1.41%,说明非国有企业R&D投入不足问题比国有企业更为严重;中小企业与大企业R&D投入不足部分占总资产的比例分别为1.76%和1.15%,说明中小企业R&D投入不足问题比大企业更为严重;年轻企业与成熟企业的R&D投入不足部分占总资产的均值分别为1.49%和1.43%,说明年轻企业R&D投入不足问题比成熟企业更为严重。此外,非国有企业的平均规模、平均上市年龄都小于国有企业,在第一大股东持股比例方面,国有企业中第一大股东平均持股比例远高于非国有企业,且组间差距较大,国有企业的差距大于非国有企业。大企业的平均上市年龄大于中小企业,分别为5.32年和4.42年,但是,第一大股东持股比例低于中小企业。年轻企业的平均规模小于成熟企业,分别为20.98和21.62,但是,第一大股东持股比例高于成熟企业。

3 实证分析

3.1 投资者情绪、R&D投入不足

基于模型(1)分别进行固定效应模型和随机效应模型检验,通过豪斯曼检验,确定使用固定效应模型。正残差的观测值有689个,负残差的观测值有1 165个。这说明科技型企业R&D投入不足问题比过度投资更为严重,或许是由于股权融资约束的现实状况以及普遍存在的高管人员薪酬管制的契约特征抑制了经理人员的投资冲动[5]。

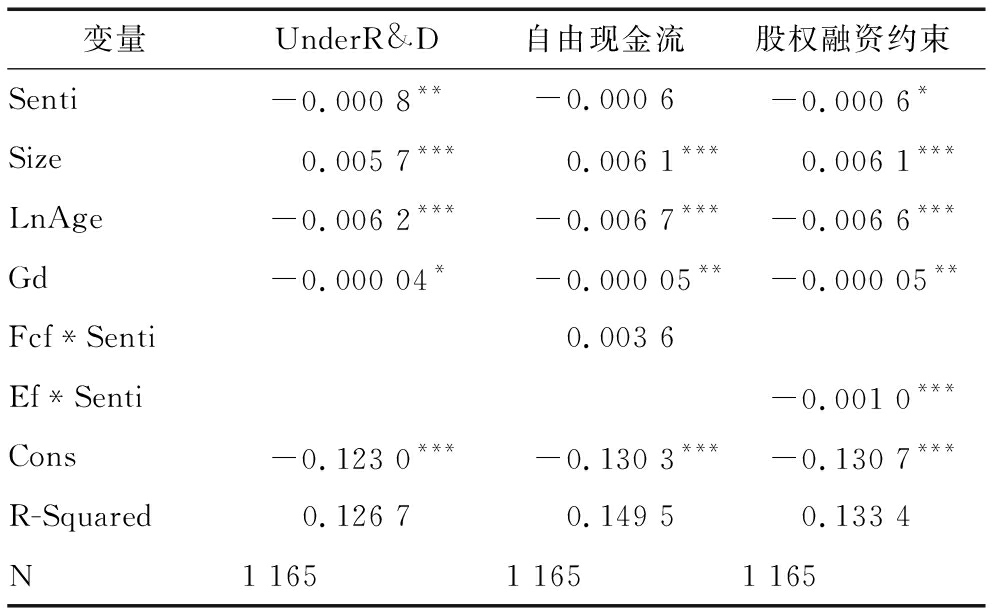

根据模型(1)获得R&D投入不足企业相关数据,通过模型(2)研究投资者情绪对科技型R&D投入不足的影响效应,结果见表4第2列。就R&D投入不足的科技型企业而言,投资者情绪与R&D投入不足之间存在显著负相关关系。当市场上投资者情绪高涨时,科技型企业往往能够从市场上获得价格相对低廉的外部资金,融资成本降低,可供R&D支出的资金增加。此外,由于“迎合效应”的存在,科技型企业管理者也会主动加大R&D投入。这意味着R&D非效率投资问题能够随着投资者情绪高涨而得到改善,即高涨的投资者情绪对科技型企业R&D投入不足问题带来正面的校正效应。这一结论与花贵如等[5]的研究结果一致,假设H1得到验证。

表3不同性质企业主要变量描述性统计

变量非国有企业国有企业中小企业大企业年轻企业成熟企业UnderR&D Mean-0.014 6-0.014 1-0.017 6-0.011 5-0.014 9-0.014 3 Std.Dev.0.009 00.008 80.009 10.007 70.008 50.009 4 Senti Mean0.424 50.420 10.332 50.515 90.162 10.686 1 Std.Dev.0.577 30.412 90.572 90.555 20.509 60.506 0 Size Mean21.292 721.406 620.745 321.848 820.978 621.615 9 Std.Dev.0.690 10.695 40.338 90.479 00.575 20.647 9Age Mean4.853 05.265 34.421 05.319 03.747 45.991 4 Std.Dev.1.372 31.303 41.255 51.335 90.684 10.880 3Gd Mean32.385 639.867 633.263 532.138 134.577 930.825 9 Std.Dev.13.207 217.303 612.941 013.984 513.165 913.538 7

表4投资者情绪、R&D投入不足、自由现金流、股权融资约束间关系

变量UnderR&D自由现金流股权融资约束Senti-0.000 8**-0.000 6-0.000 6*Size0.005 7***0.006 1***0.006 1***LnAge-0.006 2***-0.006 7***-0.006 6***Gd-0.000 04*-0.000 05**-0.000 05**Fcf*Senti0.003 6Ef*Senti-0.001 0***Cons-0.123 0***-0.130 3***-0.130 7***R-Squared0.126 70.149 50.133 4N1 1651 1651 165

3.2 投资者情绪 、自由现金流与R&D投入

根据模型(3)研究自由现金流对投资者情绪与科技型企业R&D投入不足之间关系的影响,结果如表4第3列所示。自由现金流不能强化或者抑制投资者情绪对科技型企业R&D投入不足的影响,假设H2不成立。这可能是因为,对于存在R&D投资缺口的科技型企业来说,内部现金流不能满足它们正常的R&D投资需求,需要依靠外部融资获取资金并加大R&D投入。也就是说,在其它条件不变的情况下,自由现金流增加,并不能满足科技型企业正常的R&D投入需要。因此,自由现金流对投资者情绪与科技型企业R&D投入不足的校正效应并无显著影响。

3.3 投资者情绪、股权融资约束与R&D投入

根据模型(4)研究股权融资约束对投资者情绪与科技型企业R&D投入不足之间关系的影响,结果如表4第4列所示。对于存在R&D投入不足的科技型企业而言,股权融资和投资者情绪的交叉项为负,也就是说,股权融资能够强化投资者情绪对科技型企业R&D投入不足的校正效应。科技型企业股权融资约束程度越小,获取外部资金的成本和难度越低,当面临市场上高涨的投资者情绪时,管理层更有可能抓住机会获得大量成本低廉的外部资金,加大R&D投入,从而弥补R&D投入不足。为此,假设H3得到验证,即科技型企业面临的股权融资约束越小,投资者情绪对R&D投入不足的校正效应越明显,科技型企业R&D资源配置非效率问题得到一定程度的改善。

4 科技型企业异质性检验

由以上分析可知,投资者情绪高涨可以缓解科技型企业R&D投资不足,而自由现金流和股权融资约束对这种关系的影响有所不同。那么,对于不同类型的科技型企业,自由现金流和股权融资约束对二者关系的作用是否存在差异?本文将科技型企业进行细分并开展深入分析。

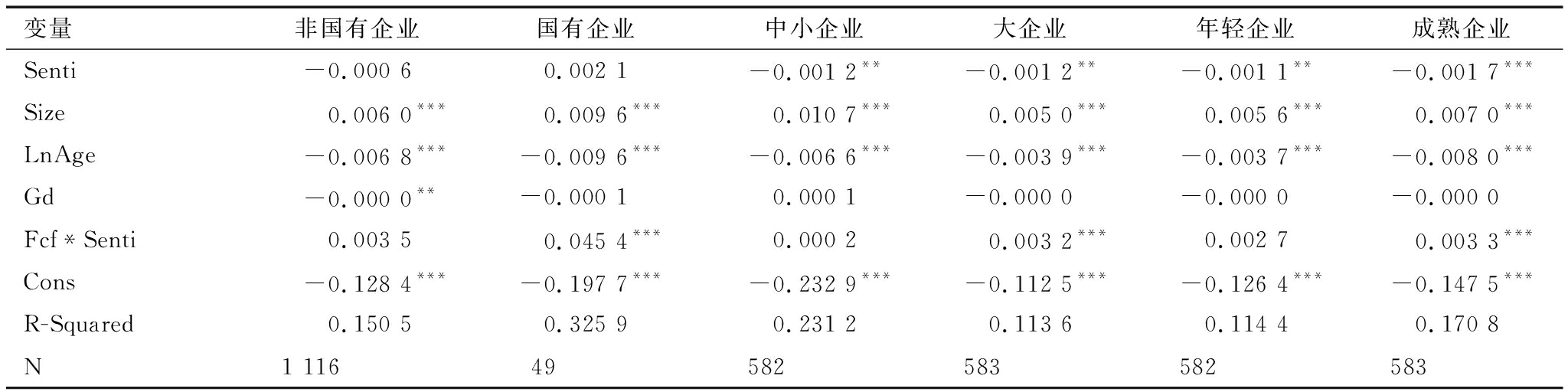

本文将存在R&D投入不足的科技型企业分为国有和非国有、中小型和大型、年轻和成熟3组,开展科技型企业异质性研究。根据模型(3)研究不同分组的科技型企业中,自由现金流对投资者情绪与R&D投入不足之间关系的影响,结果如表5所示。对于非国有、中小型和年轻的科技型企业来说,自由现金流对投资者情绪与R&D投资之间的关系没有显著影响。自由现金流增加或减少,并不能强化或者抑制投资者情绪对科技型企业R&D投入不足的影响。该类分组下的很多科技型企业处于成长阶段,对于R&D投资的积极性较高,R&D投资强度也相对较大。在融资方面,它们主要依赖内源融资和外部融资,当公司内部现金流不能达到正常R&D投资所需资金水平时,科技型企业往往面临融资约束。此时,即使面临高昂的投资者情绪,科技型企业也不能增加R&D投资支出,这与郝盼盼和张信东[9]的观点一致。对于国有、大型和成熟的科技型企业来讲,交叉项的回归结果在1%的水平上呈显著正相关关系,说明自由现金流能够削弱投资者情绪对科技型企业R&D投入不足的校正效应(自由现金流与投资者情绪的交乘项的回归系数值为正值,而不是负值)。

表5投资者情绪、自由现金流与R&D投入不足

变量非国有企业国有企业中小企业大企业年轻企业成熟企业Senti -0.000 60.002 1-0.001 2**-0.001 2**-0.001 1**-0.001 7***Size0.006 0***0.009 6***0.010 7***0.005 0***0.005 6***0.007 0***LnAge-0.006 8***-0.009 6***-0.006 6***-0.003 9***-0.003 7***-0.008 0***Gd-0.000 0**-0.000 10.000 1-0.000 0-0.000 0-0.000 0Fcf*Senti0.003 50.045 4***0.000 20.003 2***0.002 70.003 3***Cons-0.128 4***-0.197 7***-0.232 9***-0.112 5***-0.126 4***-0.147 5***R-Squared0.150 50.325 90.231 20.113 60.114 40.170 8N1 11649582583582583

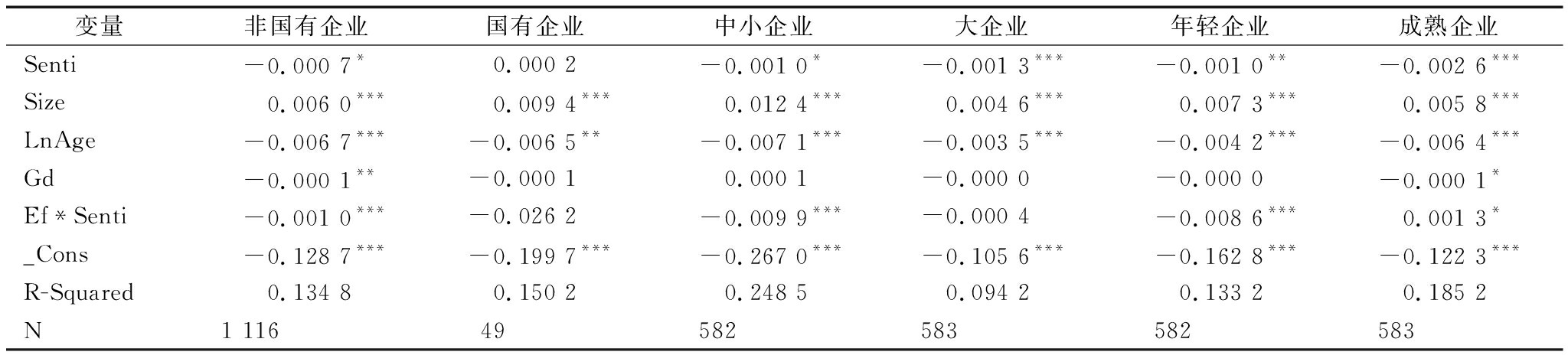

同样地,根据模型(4)研究不同类别的样本企业中,股权融资约束变化能否影响投资者情绪与科技型企业R&D投资不足之间的关系,结果如表6所示。对于非国有、小型、年轻的科技型企业来说,交叉项在1%的水平下显著为负,意味着股权融资约束降低能够增强投资者情绪对R&D投入不足的校正效应。这些科技型企业大多处于初步发展阶段,内源融资往往不能满足正常的R&D投入需要,当股权融资约束变小时,科技型企业获得外部资金的难度和成本降低,当市场情绪高涨时,管理者会抓住机会获得大量成本低廉的外部资金,同时加大R&D支出来迎合投资者情绪。所以,股权融资约束越小,投资者情绪高昂对科技型企业R&D投入不足的校正效应越明显。而这种强化作用没有体现在国有、大型和成熟企业中,甚至在成熟企业中,股权融资约束的降低削弱了投资者情绪对R&D投入不足的校正效应(股权融资约束与投资者情绪的交乘项的回归系数值为正值,而不是负值)。 这可能是因为这类企业本身面临的股权融资约束比中小企业和年轻企业小,其存在R&D投资非效率的主要原因不是外部融资约束,所以,股权融资约束程度的改变对这两者之间的关系并没有产生太大影响。

综上可知,对于非国有、小型和年轻的科技型企业来说,自由现金流对投资者情绪与R&D投入不足之间的关系没有显著影响,而股权融资约束越小,投资者情绪对R&D投入不足的校正效应越明显,假设H4成立。对于国有、大型和成熟型科技型企业来说,自由现金流并不能强化投资者情绪对科技型企业R&D投入不足的校正效应,假设H5不成立。

表6投资者情绪、股权融资约束与R&D投入不足

变量非国有企业国有企业中小企业大企业年轻企业成熟企业Senti -0.000 7*0.000 2-0.001 0*-0.001 3***-0.001 0**-0.002 6***Size0.006 0***0.009 4***0.012 4***0.004 6***0.007 3***0.005 8***LnAge-0.006 7***-0.006 5**-0.007 1***-0.003 5***-0.004 2***-0.006 4***Gd-0.000 1**-0.000 10.000 1-0.000 0-0.000 0-0.000 1*Ef*Senti-0.001 0***-0.026 2-0.009 9***-0.000 4-0.008 6***0.001 3*_Cons-0.128 7***-0.199 7***-0.267 0***-0.105 6***-0.162 8***-0.122 3***R-Squared0.134 80.150 20.248 50.094 20.133 20.185 2N1 11649582583582583

5 稳健性检验

为使研究结果更加稳健,本文考虑了国内外学者常常以销售增长率度量公司增长机会的情况,并考虑到以动量指标度量投资者情绪可能存在的不足,通过分解托宾Q对投资者情绪再次进行度量。在其它变量保持不变的情况下,分别以上述两种度量方式进行重新检验,结果基本类似。因此,可以认为研究结论是比较稳健的。

6 研究结论与政策建议

本文从R&D投入不足的视角研究投资者情绪对科技型企业R&D投入的校正效应。先以Richardson的模型估计预期R&D投入量,得到R&D投入不足的样本数据,然后,分析投资者情绪与科技型企业R&D投入不足之间的关系,并分析在自由现金流和股权融资约束情况下,投资者情绪对科技型企业R&D投入不足的影响效应。研究发现:①投资者情绪对科技型企业R&D投入不足具有校正效应;②股权融资约束越小,投资者情绪对科技型企业R&D投入不足的校正效应越明显,而自由现金流对校正效应的影响不显著;③通过企业异质性检验发现,国有、成熟、大型科技型企业的自由现金流会削弱投资者情绪对R&D投入不足的校正效应。非国有、年经、中小科技型企业受到的股权融资约束越小,投资者情绪对R&D投入不足的校正效应越明显。

基于以上研究,为了引导投资者情绪对科技型企业R&D投资产生正面影响,促进科技型企业和资本市场健康发展,提出以下3点建议:

(1)企业要努力提升透明度,准确、及时进行信息披露,使得资本市场的投资者能够较为准确地进行评估,降低股票错误定价的可能性。同时,加强对投资者的教育,引导投资者情绪对企业R&D投资产生正面的校正效应。另外,引导非国有、年轻、中小科技型企业在投资者情绪较为乐观时进行有序股权融资,有效缓解其R&D投入不足。

(2)在公司治理方面,独立董事、监事会要充分发挥监督作用,对科技型企业管理者实行有力的监督,同时,管理者也应明确自身权利与责任,不能因为追求短期效益而不进行R&D投资,损坏科技型企业长期价值。管理者要对科技型企业所处行业发展状态和趋势有清醒的认识,坚持科技型企业长期价值最大化的理念进行资源配置,避免短视行为。

(3)针对企业“异质性效应”,由于非国有、年轻、小型科技型企业往往面临较强的外部融资约束,内部现金流不能满足正常的R&D投资需求,政府应加大对优秀的年轻、中小型科技型企业的资金和政策支持力度,鼓励其进行股权融资,帮助其持续健康发展;政府还应采取措施刺激大型科技企业积极应对市场竞争,根据市场和消费者需求,不断推出新产品,推动行业创新;对于具有更大影响力的超大型科技型企业,应给予出口政策扶持,帮助其进军国际市场,不断推出新产品,积极应对国际竞争。

参考文献:

[1] BAKKE TE,TONI MW.Which firms follow the market? an analysis of corporate investment decisions[J].Review of Financial Studies,2010,23(5):1941-1980.

[2] ZHAO ML.How does investor sentiment affect stock market crises [J].Evidence from Panel Data,2011,46:723-747.

[3] 朱朝晖.投资者情绪与上市公司投资决策——基于迎合渠道的研究[J].商业经济与管理,2013(6):60-67,85.

[4] MURILLO C,JOHN R.Do stock prices influence corporate decisions? evidence from the technology bubble[J].Journal of Financial Economics,2013(1):26-38.

[5] 花贵如,刘志远,许骞.投资者情绪、企业投资行为与资源配置效率[J].会计研究,2010(11):49-55,97.

[6] 崔晓蕾,何婧,徐龙炳.投资者情绪对企业资源配置效率的影响——基于过度投资的视角[J].上海财经大学学报,2014(3):86-94.

[7] BRUNNER M,MARKUS K,YULIY S.The theory of money[J].Journal of Banking and Finance,2014,34:2439-2449.

[8] CHEN F,JEREMY S.Financial reporting quality and investment efficiency of private firms in emerging markets[J].The Accounting Review,2010,86(4):1255-1288.

[9] 郝盼盼,张信东.融资约束下CEO过度自信是否会导致企业R&D投资扭曲[J].科技进步与对策,2017(2):147-152.

[10] PAREDES TA.Too much pay,too much deference:is CEO overconfidence the product of corporate governance[J].Ssrn Electronic Journal,2010(27):152-173.

[11] DECHOW JC,SLOAN DW.Assumptions and comparative strengths of the two-step approach[J].Sociological Methods&Research,2010,20(3):321-333.

[12] 何霞,苏晓华.高管团队背景特征、高管激励与企业R&D投入——来自A股上市高新技术企业的数据分析[J].科技管理研究,2012(6):100-108.

[13] FINKELSTEIN S.Power in top management teams:dimensions,measurement and validation[J].Academy of Management Journal,2012(35):789-877.

[14] RICHARDSON SA.Over-investment of free cash flow[J].Review of Accounting Studies,2006(11):159-189.

[15] SIMON G,CHARLES PH,GUR H.Do stock price bubbles influence corporate investment [J].Journal of Monetary Economics,2005(4):45-56.

[16] GRUNDY B,LI H.Investor sentiment,executive compensation and corporate investment[J].Journal of Banking and Finance,2010,34:2439-2449.

[17] HIDEHIKO T,MOTOICHIRO K,MASATO M,et al.When your gain is my pain and your pain is my gain[J].Science,2010,323(5916):937-939.

[18] LYANDRES E.Costly external financing,investment timing,and investment cash flow sensitivity[J].Journal of Corporate Finance,2015(5):69-82.

[19] TONI MW.External finance constraints and the intertemporal pattern of intermittent investment[J].Journal of Financial Economics,2016(3):32-49.

[20] 刘飞,王开科.我国中小板上市公司是投资不足还是投资过度?[J].经济评论,2014(4):122-135,160.

[21] 罗响,吴晓欣.融资约束、代理问题与投资行为关系的实证分析[J].统计与决策,2015(11):160-163.

[22] POLK C,SAPIENZA P.The stock market and corporate investment:a test of catering theory [J].Review of Financial Studies,2009(22):187-217.

[23] 杨慧辉,奚玉芹,闫宇坤.控股股东动机、股权激励与非国有企业的投资效率[J].软科学,2016(8):92-96.

ResearchontheCorrectionEffectofInvestorSentimentonR&DInvestmentShortageinScienceandTechnologyEnterprises——Based on Free Cash Flow and Equity Financing Constraint

Xu Xiaoyang1,Chen Yexin1,Wei Qingyun2

(1.School of Finance and Economics,Jiangsu University,Zhenjiang 212013,China;2.Academy of Social Sciences, Nanyang Technological University, Singapore 639798)

Abstract:Based on the panel data of 2009-2016 year of Chinese technology listed companies,this paper analyzes the correction effect of investor sentiment on R&D input shortage from the perspective of the free cash flow and equity financing constraints.The results show that investor sentiment has correction effect on R&D investment shortage existing in science and technology enterprises; the smaller the financing constraints,the correction effect of the investor sentiment on R&D investment shortage will be more obvious while free cash flow effect on the correction effect is not obvious.Through the enterprise heterogeneity test,free cash flow in large-sized or state-owned or mature technology enterprises will weaken correction effect of investor sentiment on R&D investment shortage; the smaller the financing constraints of the non-state-owned,young,small-sized science and technology enterprises,the more obvious is the correction effect of the investor sentiment on R&D investment shortage.

KeyWords:Investor Sentiment; Science and Technology Enterprise; R&D Investment; Free Cash-Flow; Equity Financing Constraint

DOI:10.6049/kjjbydc.2017080164

中图分类号:F276.44

文献标识码:A

文章编号:1001-7348(2018)12-0069-07

收稿日期:2017-10-24

基金项目:教育部人文社会科学研究规划基金项目(17YJA630117);国家统计局立项项目(2015LY68);中国博士后科学基金面上项目(2015M570417);江苏省教育厅高校哲学社会科学项目(2014SJB797);江苏大学高级专业人才项目(14JDG102)

作者简介:徐小阳(1972-),男,江苏宜兴人,博士,江苏大学财经学院副教授、硕士生导师,美国加州州立大学访问学者,研究方向为企业R&D、行为经济学;陈业昕(1994-),男,江苏连云港人,江苏大学财经学院硕士研究生,研究方向为行为金融;韦庆云(1995-),女,江苏连云港人,新加坡南洋理工大学社会科学院硕士研究生,研究方向为投资者情绪分析。

(责任编辑:万贤贤)