研发信息披露对研发活动溢出效应的影响

——来自创业板的经验数据

程小可1,张慧慧1,李昊洋1,王 景2

(1.北京交通大学 经济管理学院,北京 100044;2.中国电力财务公司,北京 100001 )

摘要:以创业板公司2012-2016年的数据为样本,检验行业领先公司研发信息披露质量对同行业公司研发溢出效应的影响。同时,考察该影响在同行业公司不同动机(行业地位)和能力(融资约束)下的差异。研究发现,行业领先公司的研发信息披露质量与研发活动溢出效应显著正相关,且该影响对于行业地位高以及融资约束较低的同行业公司更为明显。进一步对研发投入阶段进行区分后发现,研发信息披露质量对研发活动溢出效应的影响主要存在于研究阶段。

关键词:研发信息披露质量;研发溢出效应;行业地位;融资约束

0 引言

在2017年3月召开的全国“两会”上,习近平主席指出:“适应和引领经济发展新常态,推进供给侧结构性改革,其根本在于创新。”企业研发活动作为我国经济活动的重要组成部分,是技术创新的主要载体,研发投入水平不仅关乎企业自身生存与发展,也决定了我国经济改革成效。因此,企业研发活动成为投资者以及政策制定者关注的焦点。

Foucault和Fresard[1]认为,企业在进行投资决策时,由于自身对项目信息获取具有一定局限性,为了降低投资风险,会选择学习、模仿同行企业的投资行为。因此,某一企业在年报中披露的商业战略、投资方案、财务业绩等信息能对其它同行业企业投资决策产生影响[2-3],此类影响被称为“溢出效应”[4],是同行企业间相互学习、模仿的重要路径。研发活动作为一种高风险、高投入且收益滞后性较强的投资活动[5],企业在进行研发投资决策时,更倾向于参考行业内企业披露的研发信息。此外,由于行业领先企业捕获投资机会、开发新项目以及进行创新性投资的能力相对较强,当行业内其它公司掌握的有关创新投资项目的信息较少时,模仿行业领先者进行研发投资的成本更低、风险更小[6-7]。财务报告作为公司向外界传递会计信息的重要载体,其披露的研发信息成为同行业企业学习与模仿的经验知识。因此,研发信息披露质量对研发活动溢出效应的影响受到了理论界与实务界的广泛关注。

本文以2012-2016年创业板公司数据为样本,检验行业领先公司研发信息披露质量对同行业公司研发溢出效应的影响。同时,考虑这种影响在同行业公司不同模仿动机(行业地位)和模仿能力(融资约束)下的差异。研究发现,行业领先公司的研发信息披露质量会显著提升行业内研发活动的溢出效应,并且该效应在行业地位较高和融资约束较低的同行业公司中更为明显。进一步对研发投入阶段进行区分后发现,研发信息披露质量对研发活动溢出效应的促进作用在研究阶段更为显著。

本文创新点主要体现为以下几个方面:①已有对同行业公司财务决策溢出效应的研究主要集中于一般的投融资决策方面,忽略了外部性更强的研发投资决策的溢出效应。因此,本文从研发创新的角度着手,丰富了公司财务决策溢出效应相关研究;②随着中国资本市场信息披露规定愈加完善,信息披露的经济后果受到广泛关注,本文从信息角度入手,考察研发信息披露质量对研发溢出效应的影响,拓展了信息披露质量经济后果的相关研究范围;③在建设创新型国家的战略背景下,本文结论能够为上市公司利用公开披露的研发信息进行研发投资决策提供指导,并为监管者制定更为合理的研发信息披露政策提供建议。

1 文献回顾与理论假设

在企业投资决策时,信息不对称性和项目不确定性是同行企业互相学习的主要动因[7]。企业既无法预测各种结果发生的概率,也无法掌握投资活动与经济后果之间确切的因果信息,导致研发投资决策往往面临更高的不确定性和市场风险[8],使得同行业企业选择通过学习、模仿彼此研发投资决策,降低投资不确定性、保持相对竞争优势的动机更强。其原因在于,行业领先公司在规模和市场份额方面具有较大优势,其掌握的研发信息更全面、技术资源更丰富,模仿其研发投资决策的成本更低、风险更小。因此,同行业企业更倾向于学习与模仿行业领先企业的研发投资行为[6-7]。

同行业企业是否跟随学习行业领先者,受企业自身资金与技术,以及研发信息可获得性和完整性的影响[9]。财务报告作为公司向外界传递会计信息的重要载体,其披露的研发信息为行业内企业学习与模仿研发投资行为提供了有效的信息渠道。由于研发活动具有高风险性、高不确定性和收益滞后性等特征[10],企业在学习与模仿行业领先公司投资决策时,往往会尽可能多地搜集相关信息。行业领先企业研发信息披露质量越高,同行业其它企业对其研发项目信息的了解越全面,越容易学习与模仿其研发投资行为,从而研发活动的溢出效应越强。据此,提出如下假设:

H1:行业领先公司高质量的研发信息披露会显著提升研发活动溢出效应。

对于研发投资学习与模仿行为,处于行业不同地位的企业往往会采用不同策略。例如,行业地位高的企业为了保持竞争优势,往往会采用“跟随战略”,密切关注并紧紧跟随行业领先者[11],根据其披露的研发信息及时调整自身研发战略和研发决策,从而研发信息披露对研发活动溢出效应的显著影响主要存在于此类公司中;对于行业地位较低的企业,由于公司规模和市场份额较小,往往不具备追随行业领导者研发投资决策的条件,因而更倾向于采用租借或购买等风险较低的方式获取专利[12-13]。这类企业对研发信息的需求程度较低,从而研发信息披露对研发溢出效应的影响不明显。综上所述,对行业中处于第二梯队的企业而言,行业领导者高质量的研发信息披露能为其投资决策提供有力支持,研发信息披露质量对研发活动溢出效应的影响主要存在于此类公司中。据此,提出如下假设:

H2:研发信息披露质量对研发活动溢出效应的影响对行业地位高的公司更为明显。

进一步,同行业公司若要对行业领先企业研发决策进行模仿,需要充足的资金支持。当企业面临融资约束时,很难将大量资金投入到具有一定风险并且具有滞后性的研发活动中[14-15],导致行业领先者研发活动的溢出效应对此类公司的影响并不明显。对于融资约束较小的公司,其有能力模仿行业领先公司研发投资决策,从而研发活动溢出效应对此类公司的影响更为显著。据此,提出如下假设:

H3:研发信息披露质量对研发活动溢出效应的影响对融资约束低的公司更为明显。

2 变量设计

2.1 因变量

已有文献对研发投入强度有多种度量方法,如研发投入的自然对数、研发投入与主营业务收入之比、研发投入与资产规模之比等。本文参照袁东任和汪炜[10]的做法,选取当年研发支出与年初总资产之比(R&D)对研发投入强度进行度量。

2.2 自变量

本文根据证监会2012年行业分类指引,对制造业与信息传输、软件和信息技术服务业按照二级代码分类,其它行业均按照一级代码划分为同一行业,以各行业主营业务收入规模处于前10%的企业作为行业领先公司,如果行业公司数量的10%四舍五入后为0,即行业公司数量不足5家,则选择排在首位的企业作为行业领先企业。设置哑变量PR&D反映行业领先企业研发投入情况,若相比上年研发投入强度增加,则变量取值为1,否则为0。

目前无论国内还是国外,对于研发信息披露质量均未形成统一的衡量标准,既有研究仅对研发信息披露内容进行分类探讨[15-17],甚少有学者将分类评价指标运用到具体企业的研究中。本文参考韩鹏[18]提出的研发信息披露质量度量方法,通过构建研发信息披露质量综合评价系数PScore,测度行业领先企业研发信息披露质量,构建过程如下:

2.2.1 研发信息披露质量指标体系构建

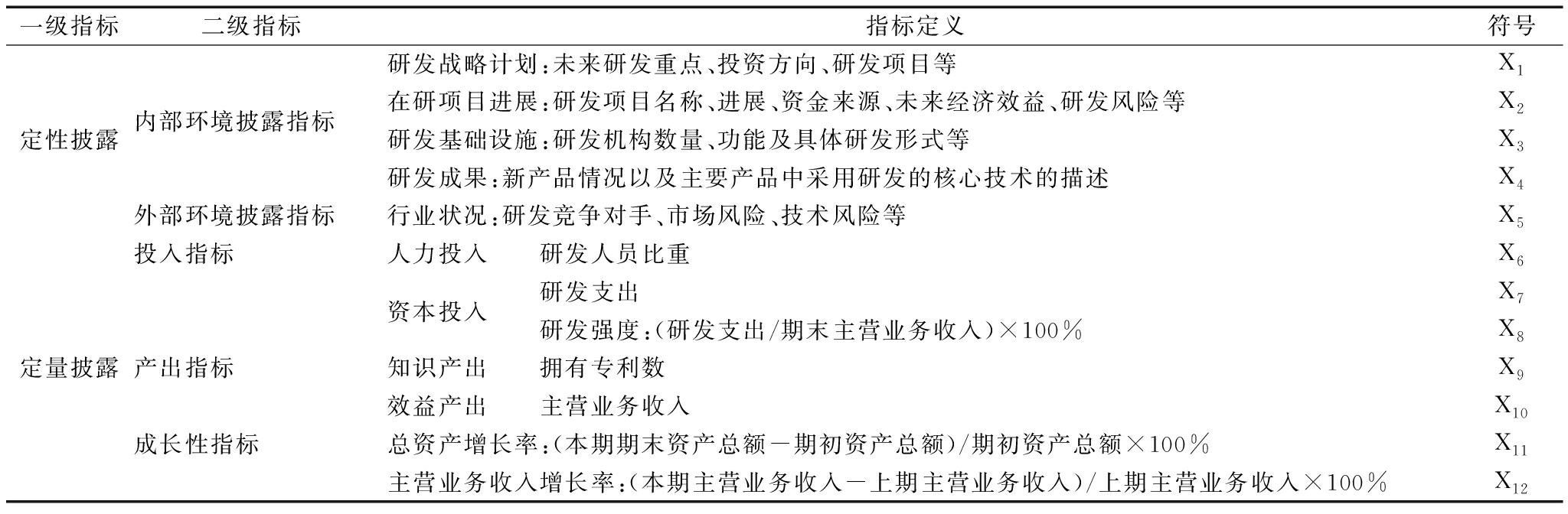

研发信息披露质量评价指标体系如表1所示。

表1研发信息披露质量指标体系

一级指标二级指标指标定义符号研发战略计划:未来研发重点、投资方向、研发项目等X1内部环境披露指标在研项目进展:研发项目名称、进展、资金来源、未来经济效益、研发风险等X2定性披露研发基础设施:研发机构数量、功能及具体研发形式等X3研发成果:新产品情况以及主要产品中采用研发的核心技术的描述X4外部环境披露指标行业状况:研发竞争对手、市场风险、技术风险等X5投入指标人力投入研发人员比重X6资本投入研发支出X7研发强度:(研发支出/期末主营业务收入)×100% X8定量披露产出指标知识产出拥有专利数X9效益产出主营业务收入X10成长性指标总资产增长率:(本期期末资产总额-期初资产总额)/期初资产总额×100% X11主营业务收入增长率:(本期主营业务收入-上期主营业务收入)/上期主营业务收入×100%X12

2.2.2 权重计算

相对于层次分析法和模糊评价法,熵值法得出的结果更具客观性[19]。首先,对各指标数据进行处理,得到标准化矩阵,抵消单位不一致产生的影响;然后,计算各指标权重。本文采用熵值法对内外部环境、投入、产出、成长性等信息披露指标的权重进行计算。由于X1-X5难以给出判别披露详细程度的标准,本文采用二分法对其赋值,否为1,是为2。

为消除量纲和数量级不一致的影响,对数据进行标准化变换,公式如下:

其中,

其中,

(1)

由于部分数据经无量纲化处理后仍为负值,为了避免在熵值求权数时取对数无意义,采用坐标平移法对数据进行处理,即:Yij=α+Xij,其中α为大于|minxij|的最小整数。由此,可得到同向化和标准化的原始数据矩阵。

计算第j项指标下第i个企业指标值的比重pij:

(2)

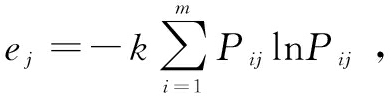

计算第j项指标的熵值ej:

其中,

其中,

(3)

计算第j项指标的差异性系数qj,qj越大,则第j项指标越重要,有:

qj=1-ej

(4)

确定测度指标的权重wj:

(5)

利用测度模型计算研发信息披露质量综合评价系数:

j=1、2、3……n)

(6)

2.3 控制变量

为了控制企业特征对研发投入水平的影响,本文在已有文献基础上选取企业规模(Size)、营业收入增长率(Growth)、公司年龄(Age)、资产负债率(LEV)、经营活动现金流(CFO)、托宾Q(TobinQ)、管理层持股比例(Msh)、管理层薪酬(MC)、独立董事比例(RID)作为控制变量,对年度固定效应进行控制,具体变量定义如表2所示。

3 模型构建

3.1 基本模型

为检验创业板同行业公司研发溢出效应,本文借鉴Beatty等[20]的研究方法,构建回归模型1如式(7)所示:

R&Di,t=β0+β1PR&Dj,t-1+β2Sizei,t-1+β3Growthi,t-1+β4Agei,t-1+β5Levi,t-1+β6CFOi,t-1+β7TobinQi,t-1+β8Mshi,t-1+β9MCi,t-1+β10RIDi,t-1+

Yearfixedeffect+ε

(7)

其中,R&Di,t表示同行业公司研发投入强度;PR&Dj,t-1表示行业领先企业是否增加研发投入强度;Sizei,t-1表示公司规模;Growthi,t-1表示营业收入增长率;Agei,t-1表示公司年龄;LEVi,t-1表示资产负债率;CFOi,t-1表示经营活动现金流;TobinQi,t-1表示托宾Q;Mshi,t-1表示管理层持股比例;MCi,t-1表示管理层薪酬;RIDi,t-1表示独立董事比例。此外,i,t和j,t分别表示同行业公司i和行业领先公司j在t年的观测值。

3.2 拓展模型

为了考察创业板行业领先公司研发信息披露质量对同行业公司研发溢出效应的影响,本文在基本回归模型的基础上进一步引入研发信息披露质量(PScore)及其与行业领先企业研发投入情况(PR&D)的交乘项,构建拓展模型2如式(8)所示。

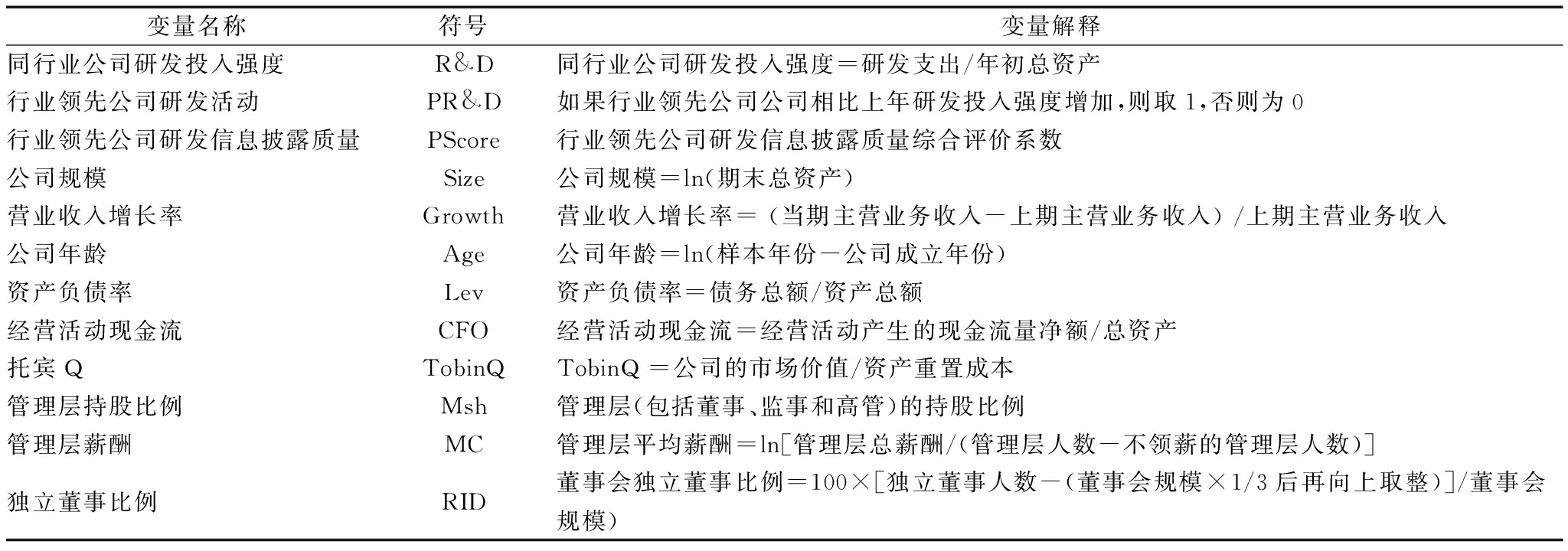

表2变量定义及计算方法

变量名称符号变量解释同行业公司研发投入强度R&D同行业公司研发投入强度=研发支出/年初总资产行业领先公司研发活动PR&D如果行业领先公司公司相比上年研发投入强度增加,则取1,否则为0行业领先公司研发信息披露质量PScore行业领先公司研发信息披露质量综合评价系数公司规模Size公司规模=ln(期末总资产)营业收入增长率Growth营业收入增长率= (当期主营业务收入-上期主营业务收入) /上期主营业务收入公司年龄Age公司年龄=ln(样本年份-公司成立年份)资产负债率Lev资产负债率=债务总额/资产总额经营活动现金流CFO经营活动现金流=经营活动产生的现金流量净额/总资产托宾QTobinQTobinQ =公司的市场价值/资产重置成本管理层持股比例Msh管理层(包括董事、监事和高管)的持股比例管理层薪酬MC管理层平均薪酬=ln[管理层总薪酬/(管理层人数-不领薪的管理层人数)]独立董事比例RID董事会独立董事比例=100×[独立董事人数-(董事会规模×1/3后再向上取整)]/董事会规模)

R&Di,t=β0+β1PR&Dj,t-1+β2PScorej,t-1+β3PScorej,t-1*PR&Dj,t-1+β4Sizei,t-1+β5Growthi,t-1+

β6Agei,t-1+β7Levi,t-1+β8CFOi,t-1+β9TobinQi,t-1+β10Mshi,t-1+β11MCi,t-1+β12RIDi,t-1+Yearfixedeffect+ε

(8)

4 实证分析

4.1 数据来源

我国创业板公司多为高科技企业,具有规模较小、上市年限较短、信息不对称程度较高的特点,使得行业领先公司研发信息披露质量对同行业公司研发溢出效应的影响更易于观测。同时,该类企业大多为民营企业,选其作为研究样本能较好地控制产权性质带来的影响。因此,本文选取我国创业板公司2012-2016年的数据作为研究样本。研发信息披露质量数据X1-X5通过翻阅年报手工搜集而来,其它财务数据均来自于国泰安数据库(CSMAR)。

本文对以上数据进行如下处理:①删除金融、保险类上市公司的观测值;②删除按照匹配条件没有同行公司的观测值;③删除公司特征数据缺失的观测值;④删除同行公司数据缺失的观测值。为避免极端值对本文结果的影响,对所有连续的解释变量在1%和99%分位数上进行缩尾处理(Winsorize)。经过上述处理,最终得到3 082个样本。本文的实证分析过程采用Excel软件进行数据整理,使用Stata统计分析软件进行统计分析。

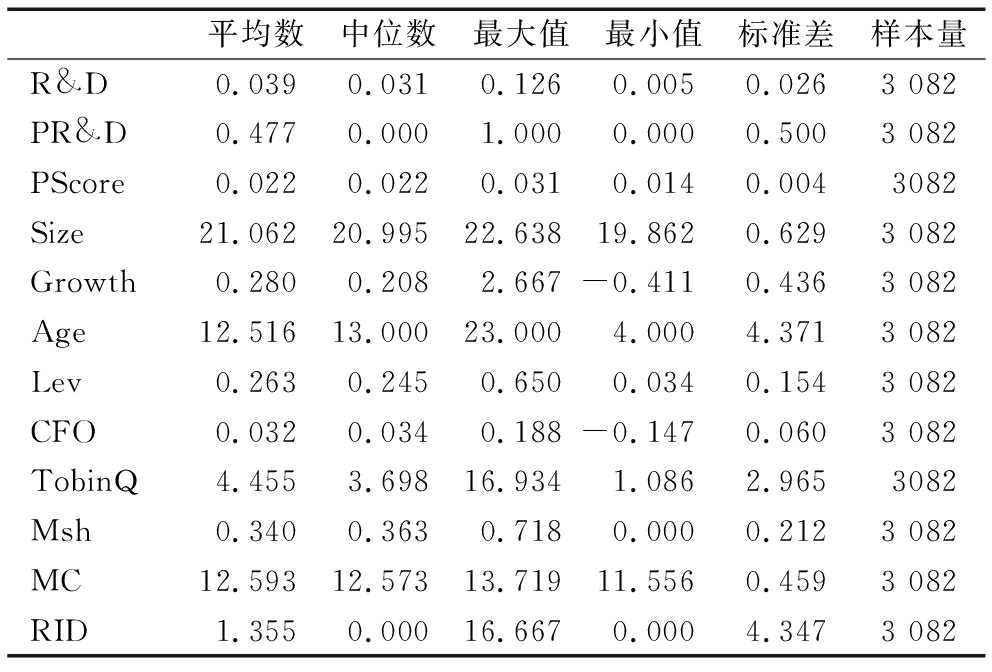

4.2 描述性统计

表3显示了各主要变量的描述性统计结果,可以看出,同行业公司研发投入强度(R&D)的最大值为0.126,最小值为0.005,标准差为0.026,表明在创业板企业研发创新投资情况差异不大;行业领先公司是否增加研发投入(PR&D)的平均数为0.477,反映出近一半行业领先公司会增加研发投入,说明研发活动作为提高核心竞争力的重要途径,近年来创业板公司,尤其是行业领先公司对其的重视程度越来越高;行业领先公司研发信息披露质量最大值为0.031,最小值为0.014,标准差为0.004,表明行业领先公司之间研发信息披露质量的差异不大。

表3主要变量的描述性统计结果

平均数中位数最大值最小值标准差样本量R&D0.0390.0310.1260.0050.0263 082PR&D0.4770.0001.0000.0000.5003 082PScore0.0220.0220.0310.0140.0043082Size21.06220.99522.63819.8620.6293 082Growth0.2800.2082.667-0.4110.4363 082Age12.51613.00023.0004.0004.3713 082Lev0.2630.2450.6500.0340.1543 082CFO0.0320.0340.188-0.1470.0603 082TobinQ4.4553.69816.9341.0862.9653082Msh0.3400.3630.7180.0000.2123 082MC12.59312.57313.71911.5560.4593 082RID1.3550.00016.6670.0004.3473 082

4.3 回归结果及分析

表4报告了全样本下模型1和模型2的回归结果。第二列基本模型主要考察同行业公司研发溢出效应,行业领先公司研发活动PR&D与同行业公司研发投入强度R&D在1%的显著性水平上显著正相关,说明行业领先公司研发投入增加能显著促进同行业公司增加研发投入,证明创业板公司在行业内的研发活动溢出效应显著;第三列扩展模型主要考察行业领先公司研发信息披露质量对同行业公司研发溢出效应的调节作用,交乘项PR&D*PScore系数在1%的显著性水平上显著为正,说明行业领先公司研发信息披露质量越高,披露的信息越全面,同行业公司越容易学习与模仿其投资行为,研发溢出效应越强,即行业领先公司高质量的研发信息披露会显著提升同行业公司研发溢出效应,H1得到验证。在其它控制变量方面,公司规模(Size)和成立年龄(Age)与公司研发投入显著负相关,而营业收入增长率(Growth)、资产负债率(Lev)、经营活动现金流(CFO)、托宾Q(TobinQ)、管理层薪酬(MC)、独立董事比例(RID)与公司研发投入正相关,以上结果均与已有研究结论一致。

表4H1回归结果

变量基本模型扩展模型Constant-0.080 4*** -0.083 7***(-4.38)(-4.47)PR&D0.002 9***-0.0124**(3.50)(-2.31)PScore0.265 6 (1.52)PR&D* PScore0.6724***(2.81)Size-0.003 5***-0.003 5***(-3.90)(-3.90)Growth0.003 0***0.003 0***(2.98)(2.96)Age-0.000 2**-0.000 2**(-2.23)(-2.25)Lev0.006 9**0.006 9**(2.18)(2.19)CFO0.017 7**0.019 1***(2.46)(2.67)TobinQ0.003 4***0.003 4***(18.65)(18.14)Msh0.002 2 0.002 0 (1.11)(1.02)MC0.014 3***0.014 0***(14.28)(14.1)RID0.000 3***0.000 3***(3.41)(3.44)Year控制控制N3 0823 082R20.223 80.231 9

注:括号内为t值,***、**和*分别表示在1%、5%和10%的水平显著,下同

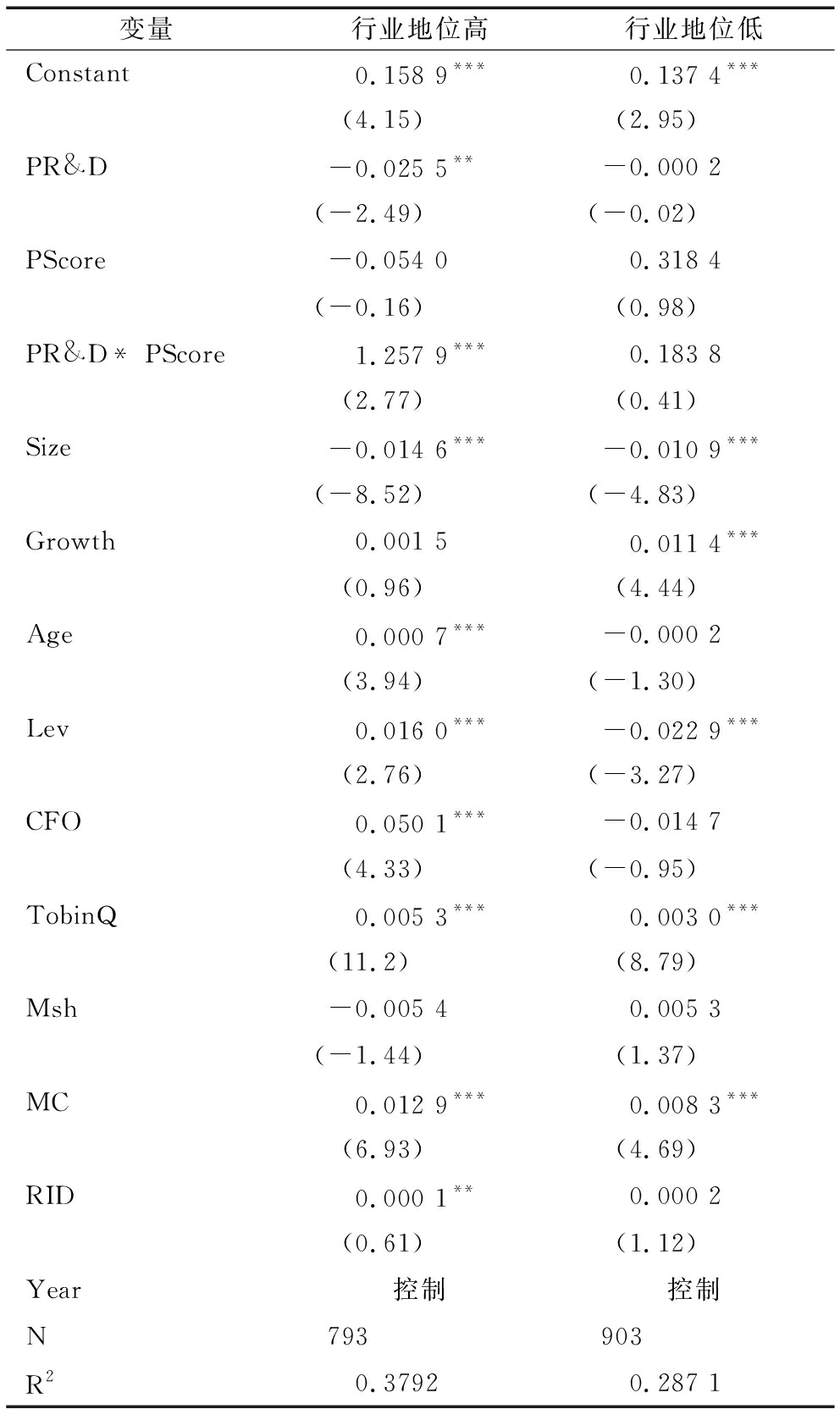

在H1得到验证的基础上,将样本按照同行业公司行业地位进行分组,以考察不同模仿动机下,研发信息披露质量对研发活动溢出效应的影响。具体而言,本文将主营业务收入规模处于行业前30%的企业划分为高行业地位组,处于行业后30%的企业划分为低行业地位组。

表5报告了行业地位分组回归结果。表中高行业地位组的交乘项PR&D*PScore系数在1%的显著性水平上显著为正,低行业地位组交乘项系数并不显著,说明行业地位高的公司研发信息披露质量与同行业公司研发溢出效应显著正相关,而行业地位低的公司研发信息披露质量对同行业公司研发溢出效应并不存在显著影响。产生该结果的主要原因在于,前者比后者模仿行业领先公司研发投资决策的动机更强。这类公司会通过加大研发投入紧紧追随行业领先者,以降低投资不确定性、保持相对竞争优势,因而对高质量研发信息的需求更为迫切,H2得到验证。

表5H2回归结果

变量行业地位高行业地位低Constant0.158 9***0.137 4***(4.15)(2.95)PR&D-0.025 5**-0.000 2(-2.49)(-0.02)PScore-0.054 00.318 4(-0.16)(0.98)PR&D* PScore1.257 9***0.183 8(2.77)(0.41)Size-0.014 6***-0.010 9***(-8.52)(-4.83)Growth0.001 50.011 4***(0.96)(4.44)Age0.000 7***-0.000 2(3.94)(-1.30)Lev0.016 0***-0.022 9***(2.76)(-3.27)CFO0.050 1***-0.014 7(4.33)(-0.95)TobinQ0.005 3***0.003 0***(11.2)(8.79)Msh-0.005 40.005 3(-1.44)(1.37)MC0.012 9***0.008 3***(6.93)(4.69)RID0.000 1**0.000 2(0.61)(1.12)Year控制控制N793903R20.37920.287 1

接下来利用经营活动现金净流量描述同行业公司所受融资约束的程度,以考察研发信息披露质量对不同融资能力企业的影响。具体而言,若企业经营活动现金净流量为负则视为高融资约束样本,反之则为低融资约束样本。

表6结果显示,低融资约束组的交乘项PR&D*PScore系数在1%的显著性水平上显著为正,而高融资约束组交乘项系数不显著,说明低融资约束公司的研发信息披露质量与同行业公司研发溢出效应显著正相关,而高融资约束公司研发信息披露质量对同行业公司研发溢出效应的影响并不显著。主要原因在于,前者比后者有更强的实力去模仿行业领先公司的研发投资决策,而高融资约束公司很难拿出大量资金投入到具有一定风险并且具有滞后性的研发活动中。因此,低融资约束公司对高质量研发信息披露的需求更为迫切,H3得到验证。

表6H3回归结果

变量融资约束高融资约束低Constant-0.119 7***-0.077 4***(-3.18)(-3.56)PR&D0.003 9-0.018 4***(0.39)(-2.93)PScore0.401 00.200 4(1.27)(0.97)PR&D* PScore-0.011 00.939 4***(-0.02)(3.33)Size-0.003 8**-0.003 4***(-2.17)(-3.28)Growth0.002 10.003 3***(1.29)(2.66)Age-0.000 6***-0.000 1(-3.47)(-0.79)Lev0.008 10.008 0**(1.32)(2.16)CFO0.103 3***0.051 2***(4.95)(4.21)TobinQ0.004 0***0.003 2***(9.24)(15.43)Msh0.011 2***-0.001 4(2.88)(-0.58)MC0.017 7***0.013 3***(9.24)(11.50)RID-0.000 10.000 4***(-0.24)(3.84)Year控制控制N8272 255R20.249 30.244 4

5 稳健性检验

5.1 行业领先公司样本讨论

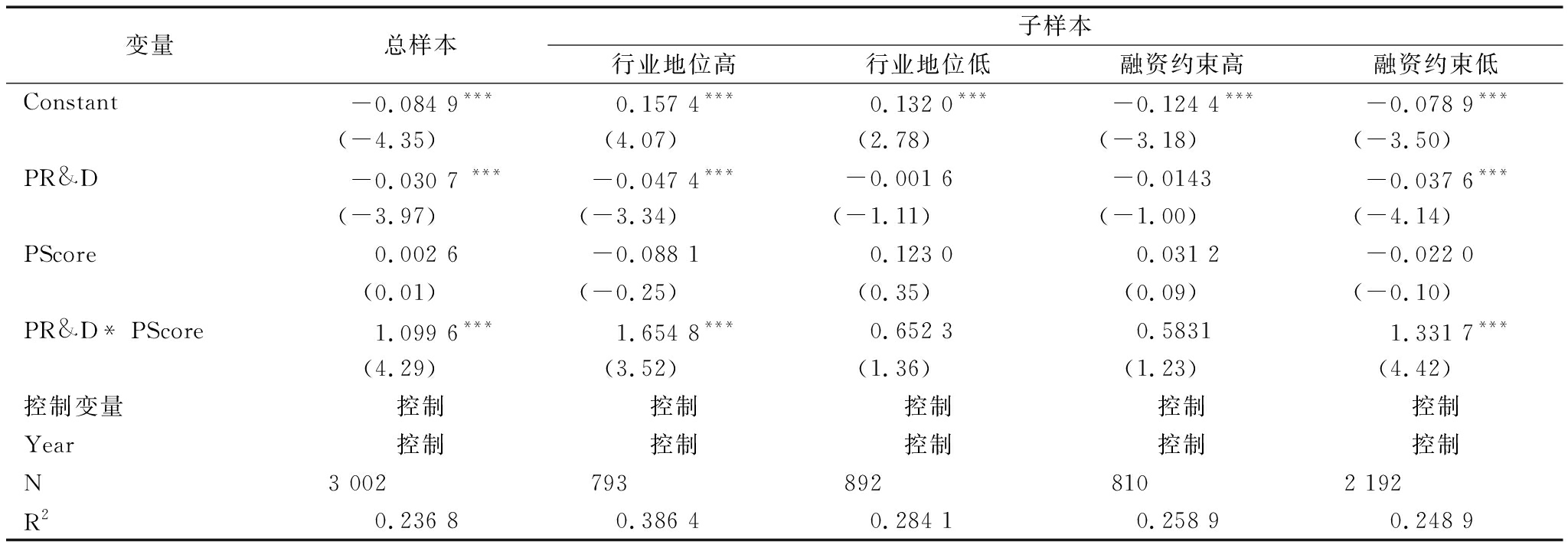

由于本文将行业内营业收入份额排名前10%的样本定义为行业领先公司,如果行业公司数量的10%四舍五入后为0,即行业公司数量不足5家,则选择排在首位的公司作为行业领先公司。而在创业板上市公司中,有许多行业上市公司数量不足5家。为了避免此类行业样本对本文研究结论产生不利影响,剔出行业上市公司数量不足5家的样本,进行稳健性检验。表7的回归结果显示,除部分变量的显著性有所变化外,实证分析结果与之前相比并未发生实质性改变,说明本文的研究结论不受行业公司数量影响。

5.2 更换研发信息披露质量变量

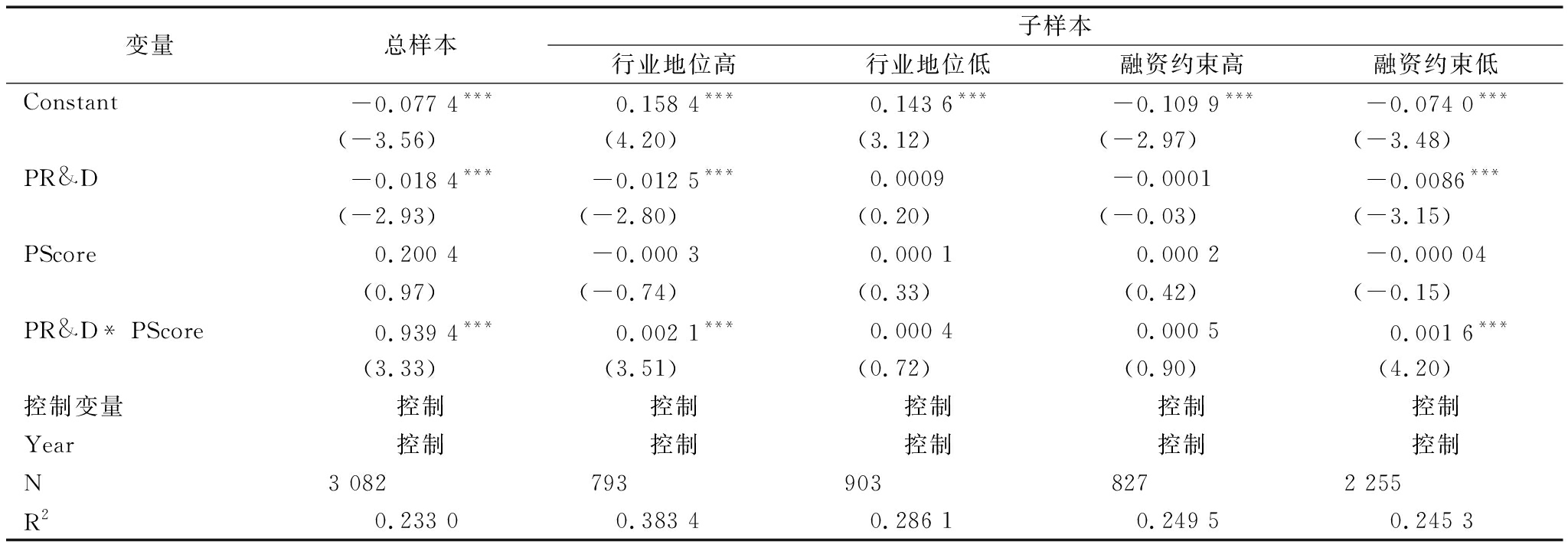

由于本文采用熵值法对研发信息披露质量进行度量,描述性统计结果显示其系数较小,可能无法准确测度行业领先公司的研发信息披露质量。因此,本文对PScore系数按大小进行排序,并按十分位数进行赋值。具体而言,若PScore数值位于前10%则赋值为10,后10%则赋值为1,数值越大说明研发信息披露质量越高。然后,以赋值后的PScore作为自变量进行回归分析,结果如表8所示。结果显示,交乘项PR&D*PScore不仅在全样本中显著为正,而且在行业地位较高以及融资约束程度较低的样本中显著为正。实证结果与主检验结果一致,进一步证实了本文研究结果的稳健性。

5.3 更换行业领先公司研发活动变量

本文将行业领先公司研发活动变量PR&D定义为,相比于上年研发投入强度是否增加,是则取值为1,否则为0。该定义可能无法反映研发投入强度增加量对因变量的影响。因此,本文采用行业领先公司研发投入强度增加量描述行业领先公司研发活动,稳健性检验如表9所示。结果显示,无论是全样本还是各个子样本中,交乘项PR&D*PScore系数均显著为正,但在行业地位较低样本中,交乘项PR&D*PScore系数小于行业地位较高的样本;在融资约束分组中,高融资约束样本的PR&D*PScore系数小于低融资约束样本,说明研发信息披露质量对研发活动溢出效应的影响对行业地位较高或融资约束较低的公司更为显著。以上结果进一步验证了本文假设。

表7稳健性检验(1)

变量总样本子样本行业地位高行业地位低融资约束高融资约束低Constant-0.084 9***0.157 4***0.132 0***-0.124 4***-0.078 9***(-4.35)(4.07)(2.78)(-3.18)(-3.50)PR&D-0.030 7 ***-0.047 4***-0.001 6-0.0143-0.037 6***(-3.97)(-3.34)(-1.11)(-1.00)(-4.14)PScore0.002 6 -0.088 10.123 00.031 2-0.022 0(0.01)(-0.25)(0.35)(0.09)(-0.10)PR&D* PScore1.099 6***1.654 8***0.652 30.58311.331 7***(4.29)(3.52)(1.36)(1.23)(4.42)控制变量控制控制控制控制控制Year控制控制控制控制控制N3 0027938928102 192R20.236 80.386 40.284 10.258 90.248 9

表8稳健性检验(2)

变量总样本子样本行业地位高行业地位低融资约束高融资约束低Constant-0.077 4***0.158 4***0.143 6***-0.109 9***-0.074 0***(-3.56)(4.20)(3.12)(-2.97)(-3.48)PR&D-0.018 4***-0.012 5***0.0009-0.0001-0.0086***(-2.93)(-2.80)(0.20)(-0.03)(-3.15)PScore0.200 4-0.000 30.000 10.000 2-0.000 04(0.97)(-0.74)(0.33)(0.42)(-0.15)PR&D* PScore0.939 4***0.002 1***0.000 40.000 50.001 6***(3.33)(3.51)(0.72)(0.90)(4.20)控制变量控制控制控制控制控制Year控制控制控制控制控制N3 0827939038272 255R20.233 00.383 40.286 10.249 50.245 3

表9稳健性检验(3)

变量总样本子样本行业地位高行业地位低融资约束高融资约束低Constant-0.086 6***0.144 6***0.146 0***-0.1131***-0.080 7***(-4.69)(3.81)(3.16)(-3.05)(-3.77)PR&D-0.964 8***-1.317 0***-1.005 9***-0.464 8*-1.269 3***(-5.70)(-4.13)(-3.08)(-1.66)(-6.04)PScore0.579 0***0.542 3**0.347 70.398 80.625 0***(4.35)(2.13)(1.40)(1.61)(3.99)PR&D* PScore41.695 6***56.404 0***44.424 1***20.779 8*54.570 6***(5.77)(4.15)(3.20)(1.72)(6.11)控制变量控制控制控制控制控制Year控制控制控制控制控制N30827939038272255R20.235 90.384 40.290 10.246 90.251 1

5.4 改变研发信息披露指标权重计算方法

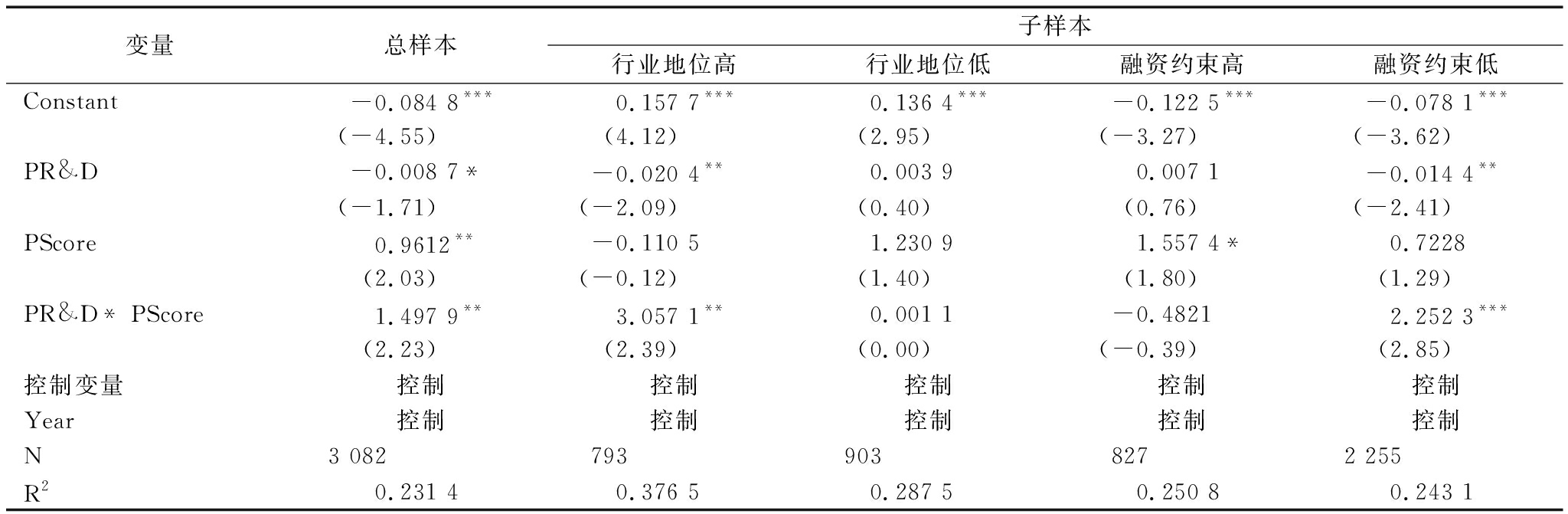

若以年度为单位进行研发信息披露指标权重计算,可能导致各年度之间研发信息披露质量不具有可比性。因此,本文调整研发信息披露质量的计算方法,基于3年数据统一计算权重,对得到的研发信息披露质量进行稳健性检验,结果如表10所示。回归结果显示,全样本中行业领先公司研发投入情况与研发信息披露质量的交乘项PR&D*PScore系数在5%的水平上显著为正,并且仅在行业地位高和融资约束低的子样本中显著。检验结果与主检验结论一致,进一步证实了本文的研究结论。

6 进一步分析与检验

我国2006年颁布的《企业会计准则》规定,应将研发活动划分为研究阶段(R)和开发阶段(D),分别进行账务处理。鉴于此,本文进一步分析处于研究阶段与开发阶段的行业领先公司研发信息披露质量对同行业企业研发溢出效应是否存在差异性。

表10稳健性检验(4)

变量总样本子样本行业地位高行业地位低融资约束高融资约束低Constant-0.084 8***0.157 7***0.136 4***-0.122 5***-0.078 1***(-4.55)(4.12)(2.95)(-3.27)(-3.62)PR&D-0.008 7*-0.020 4**0.003 90.007 1-0.014 4**(-1.71)(-2.09)(0.40)(0.76)(-2.41)PScore0.9612**-0.110 51.230 91.557 4*0.7228(2.03)(-0.12)(1.40)(1.80)(1.29)PR&D* PScore1.497 9**3.057 1**0.001 1-0.48212.252 3***(2.23)(2.39)(0.00)(-0.39)(2.85)控制变量控制控制控制控制控制Year控制控制控制控制控制N3 0827939038272 255R20.231 40.376 50.287 50.250 80.243 1

处于研究阶段的企业,主要开展为进一步开发活动奠定基础的探索性工作,并未形成实际产品和关键技术,还停留在理论认识和技术实施路径研究层面[21];开发阶段则是基于研究阶段的知识、技术积累,开展能形成具体产品和应用技术的实质性工作。与开发阶段相比,研究阶段资金投入具有更高风险性和不确定性,并且研究成果更难衡量,信息不对称程度更高[22],公司管理层学习和模仿行业领先企业研发投资决策的动机更强,对高质量研发信息的需求更为迫切。因此,相比开发阶段,行业领先企业研发信息披露质量对研究阶段同行业企业研发溢出效应的影响可能更为显著。

为了验证上述猜想,本文仍然沿用上述扩展模型进行进一步分析与讨论,用同行业企业研究阶段研发投入强度(R)、开发阶段研发投入强度(D)分别替代总体同行业公司研发投入强度(R&D)。同时,用行业领先企业研究阶段研发投入强度是否增加(PR)、开发阶段研发投入强度是否增加(PD)分别替代总体行业领先企业研发投入强度是否增加(PR&D),回归结果如表11所示。

表11显示,研究阶段研发信息披露质量与同行业公司研发溢出效应显著正相关,开发阶段研发信息披露质量对同行业公司研发溢出效应并未产生显著影响。产生该结果的主要原因可能在于,前者比后者面临的投资风险更高。当信息不对称程度较高时,公司管理层需要获取更多信息以支持投资决策,而高质量的研发信息披露能为其提供决策支撑,从而使研发信息披露质量对研发活动溢出效应的影响在研究阶段更为显著,进一步证实了本文的研究假设。

7 结语

随着知识经济时代的到来,技术创新已成为企业塑造核心竞争力的关键。越来越多的企业意识到技术创新的重要性,纷纷在研发活动中倾注大量人力、物力。同时,为了尽可能规避研发活动具有的高风险、保持相对竞争优势,多数公司选择模仿同行业公司,尤其是模仿行业领先公司的研发投资决策。因此,被模仿公司研发信息披露质量决定了同行业公司获得信息的有效性,会对其学习和模仿行为带来直接影响。基于此,本文以2012-2016年创业板公司数据为样本,检验行业领先公司研发信息披露质量对同行业公司研发活动溢出效应的影响。

表11进一步检验回归结果

变量RDConstant0.013 1 -0.090 4***(0.81)(-12.48)PScore0.312 7 **0.025 4(2.31)(0.43)PR-0.009 3**(-2.00)PR* PScore0.383 5* (1.84)PD0.002 1 (0.92)PD * PScore 0.082 5 (0.84)Size-0.007 1***0.003 4***(-9.10)(9.74)Growth0.003 3***-0.000 2 (3.79)(-0.61)Age-0.000 4***0.000 1***(-4.39)(3.38)Lev0.011 5***-0.005 0***(4.22)(-4.12)CFO0.034 9***-0.014 2***(5.59)(-5.10)TobinQ0.002 1***0.001 0***(13.21)(13.22)Msh0.003 9 **-0.002 5***(2.21)(-3.14)MC0.012 2***0.001 7***(14.05)(4.40)RID0.000 3***0.000 04 (3.68)(1.22)Year控制控制N3 0823 082R20.208 90.157 9

本文的研究发现:行业领先公司较高的研发信息披露质量显著强化了研发活动溢出效应;考察同行业公司模仿动机后发现,对于高行业地位的公司,其研发信息披露质量对研发活动溢出效应的促进作用更为显著;考察同行业公司模仿能力后发现,低融资约束公司受研发信息披露质量对研发活动溢出效应的促进作用更为显著。以上结论经过一系列稳健性检验后依然成立。此外,进一步对研发投入阶段进行区分后发现,研究阶段研发信息披露质量的促进作用更为显著。

基于上述研究结论,得到以下启示:①对于企业而言,其研发投入必然带来知识外溢,因而一方面需要格外重视知识产权保护,以确保更大的创新回报;另一方面,需要不断开展外部学习,通过消化、吸收外部溢出知识提高自身研发水平;②对于政府而言,研发溢出效应往往会伴生企业“搭便车”行为,而研发投入企业无法从知识溢出中获得任何回报,这会降低企业研发积极性。因此,政府应构建更加有利于企业间联合攻关、产学研合作创新的环境,如加大侵权打击力度、制定更严格的知识产权保护制度等。同时,通过必要的金融、财税政策引导,使高新技术企业认识到研发创新的重要性。

参考文献:

[1] FOUCAULT T,L FRESARD.Learning from peers' stock prices and corporate investment[J].Journal of Financial Economics,2014,111(3):187-243.

[2] GIGLER F B.Self-enforcing voluntary disclosures[J].Journal of Accounting Research,1994,32(2):224-240.

[3] KUMAR P,N LANGBERG.Innovation and investment Bubbles[N].Working Paper,2010.

[4] ARROW K J.The economic implications of learning by doing[J].Social Science Electronic Publishing,1976,29(80):166-173.

[5] 彭春燕,迟凤玲.不同阶段创新企业研发活动及投入特点分析[J].科学管理研究,2014(6):76-79.

[6] CONLISK J.Costly optimizers versus cheap imitators[J].Journal of Economic Behavior and Organization,1980,1(3):275-293.

[7] LIEBERMAN M B,S ASABA.Why do firms imitate each other[J].Academy of Management Journal ,2006,31(2):366-395.

[8] MILLIKEN F J.Three types of perceived uncertainty about the environment[J].Academy of Management Review,1987,12(1):133-143.

[9] 陈胜蓝,马慧.公司决策的同行效应:来自投资决策的证据[C].中国会计学刊学术年会,2014.

[10] 袁东任,汪炜.信息披露与企业研发投入[J] .科研管理,2015(11):80-88.

[11] 蔡翔,谌婷.中小企业自主创新与模仿创新博弈分析[J].科技进步与对策,2013,30(4):91-95.

[12] 李时椿.我国中小企业模仿创新的比较优势分析[J].管理现代化,2000(4):13-16.

[13] 田朝辉,吴春莺.论我国中小企业创新战略的选择[J].经济研究导刊,2005(1):43-45.

[14] 卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J] .会计研究,2013,(05):51-58+96.

[15] DENISE A, JONES.Voluntary disclosure in R&D-intensive industries[J].Contemporary Accounting Research,2007,24(2):489-522.

[16] 王小荣,卜伟.我国高新技术类上市公司R&D支出披露的现状考察——基于2002-2006年年报的数据[J].中国管理信息化,2008(2):26-27.

[17] 黄当玲.研发支出会计信息披露问题研究——以通信及相关设备制造业上市公司为例[J].财会通讯,2015(3):13-15.

[18] 韩鹏,彭韶兵.研发信息披露质量测度及制度改进[J] .财经科学,2012(7):103-110.

[10] 杨红,杨淑娥,张栋.基于熵理论的上市公司信息披露质量测度[J].系统工程,2007,25(9):16-21.

[20] BEATTY A,S LIAO,J J YU.The spillover effect of fraudulent financial reporting on peer firms' investments[J].Journal of Accounting and Economics,2013,55(2-3):183-205.

[21] 郭园园,成力为.外部融资渠道与企业异质性R&D投资[J].科学学研究,2016,(06):887-895.

[22] 顾群,翟淑萍.融资约束、研发投资与资金来源——基于研发投资异质性的视角[J].科学学与科学技术管理,2014(3):15-22.

ResearchontheImpactofR&DInformationDisclosureonR&DSpilloverEffect

Cheng Xiaoke1,Zhang Huihui1,Li Haoyang1,Wang Jing2

(1.School of Economics & Management,Beijing Jiaotong University,Beijing 100044,China;2.China Power Finance Co.,Ltd.,Beijing 10001,China)

Abstract:By using the data of the GEM companies from 2012 to 2016 as a sample,we tested the impact of industry leaders' R&D information disclosure qualities on R&D spillover effects of companies in the same industry,and consider the difference of this effect between the different motivations (industry status) and capacities (financing constraints) of companies in the same industry.The result shows that:The quality of industry leaders' R&D information disclosure is significantly positively correlated with the R&D spillover effect,and this effect is more obvious for companies in the same industry with higher industry status and lower financing constraints.In addition,we find that the influence of R&D information disclosure on the R&D spillover effect is mainly in the research stage.

KeyWords:R&D Information Disclosure Qualities; R&D Spillover Effect; Industry Status; Financing Constraint

DOI:10.6049/kjjbydc.2017070506

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2018)11-0018-09

收稿日期:2017-10-16

基金项目:国家自然科学基金项目(71572009)

作者简介:程小可(1975-),男,江西新建人,博士,北京交通大学经济管理学院教授、博士生导师,研究方向为公司财务与权益定价;张慧慧(1995-),女,内蒙古自治区乌兰察布人,北京交通大学经济管理学院硕士研究生,研究方向为资本市场与会计信息;李昊洋(1990-),男,海南海口人,北京交通大学经济管理学院博士研究生,研究方向为内部控制与公司财务;王景(1981-),女,山东淄博人,博士,中国电力财务公司中级经济师,研究方向为企业财务管理、内部资本市场。

(责任编辑:林思睿)