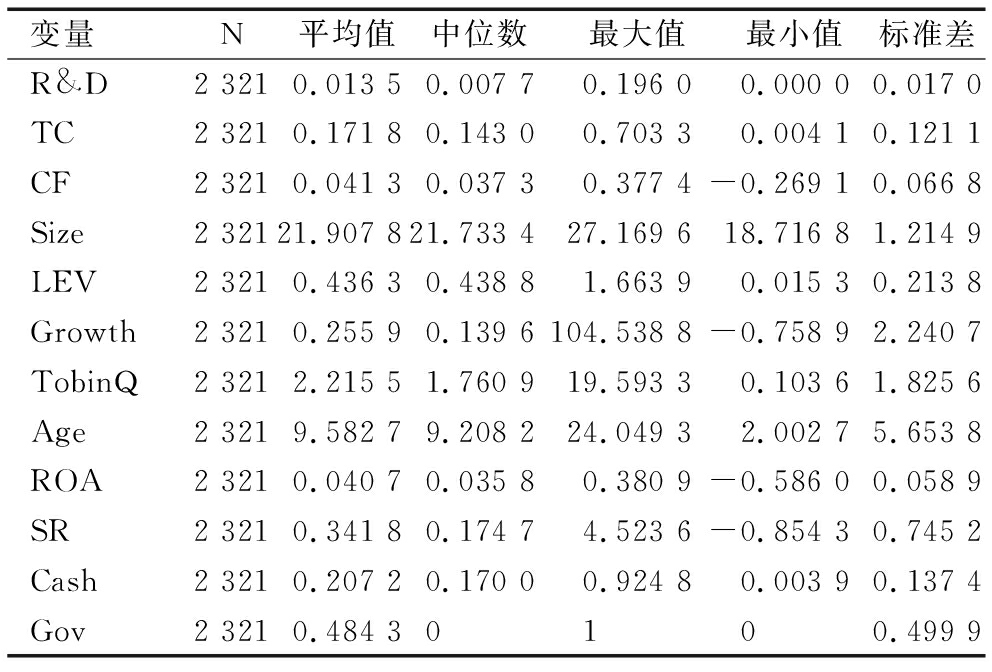

表1变量名称及定义

变量类型变量名称变量定义被解释变量R&D研发支出/总资产解释变量TC(应付账款+应付票据+预收账款)/总资产CF经营性现金流量净值/总资产TC_CFTC与CF的交乘项控制变量Size总资产的Log值LEV总负债/总资产Growth营业收入增长率TobinQ市值/总资产Age上市年限ROA净利润/总资产SR考虑现金红利再投资的股票回报率Cash货币资金/总资产Gov产权性质哑变量,国有企业取1,民营企业取0

魏 群,靳曙畅

(南京大学 商学院,江苏 南京 210000)

摘要:实证检验了商业信用对企业科技创新投资的影响与作用机制,以及在不同货币政策期的异同。研究发现:总体上,商业信用能够缓解创新融资约束,促进企业科技创新投资;在货币紧缩期,商业信用对创新融资约束有显著缓解作用,对创新投资的促进作用较之货币宽松期更为明显。进一步研究表明,国有企业能利用商业信用促进创新投资,且在货币紧缩期通过对商业信用的利用,缓解创新融资约束、促进创新投资;该现象在民营企业中不存在,可能与国有企业对商业信用有更强的获取及控制能力有关。研究成果丰富了商业信用的经济后果内涵,为解决企业创新融资问题提供了新思路。

关键词:货币政策;商业信用;科技创新投资;创新融资约束;产权性质

商业信用是一种普遍存在的短期债务融资方式,目前在各国都得到了广泛应用。商业信用来源于供应链赊购行为,具有低成本、无税盾、无抵押、低违约成本、债务期限灵活等特点。商业信用在我国企业的债务融资结构中具有相当高的地位。根据2007-2016年中美两国上市公司披露的数据,美国上市公司的商业信用平均占总负债的13.78%,银行贷款占39.85%;中国上市公司的商业信用平均占总负债的38.43%,银行贷款占34.26%。在美国上市公司的债务融资结构中,银行贷款约为商业信用的3倍;而在中国,商业信用的比例甚至超过了银行贷款。作为金融市场发育尚不完善的转型经济体,我国企业融资渠道有限,可选择的融资方式较少。在股权融资方面,企业上市门槛高且再融资监管严格;在债务融资方面,债券市场尚不发达,银行贷款是我国企业的主要融资来源,但银行在发放贷款时存在信贷配给[1-2]和信贷歧视现象[3-4]。当企业难以获得银行贷款时,可能会向供应商寻求商业信用,作为一种替代性融资[5]。近期,商业信用研究引起了学术界的高度关注,成为企业融资问题研究中的一个热点话题。

习近平总书记在2016年的全国科技创新大会、两院院士大会、中国科协第九次全国代表大会上发表重要讲话,强调我国科技事业发展的目标是到2020年使我国进入创新型国家行列,到2030年进入创新型国家前列,“科技是国之利器,企业赖之以赢”。科技创新非一朝一夕之事,要建设创新型国家,就必须保证在科技创新方面有足够的人力、物力及时间投入。能够获取充足的资金支持,是企业进行科技创新活动的重要保证。在我国资本市场尚不完善、银行贷款发放存在信贷配给和信贷歧视的背景下,商业信用作为一种占比高、能循环流动的替代性融资方式,其应用是否会对企业科技创新投资产生影响?对此问题,鲜有学者进行探究。

近年来,宏观经济政策对微观企业行为的影响在我国学术界受到越来越多的关注。作为调控国家宏观经济的重要手段,货币政策通过信贷传导机制调节银行信贷规模和贷款利率,进而对企业获取银行贷款的能力产生影响。我国银行业在实体经济运行中相当重要[6],因此货币政策对我国企业融资行为有很大影响。商业信用和银行贷款是企业债务融资的主要来源,其中,商业信用被认为是银行贷款的一种潜在替代性融资手段。那么商业信用对科技创新投资的影响是否会在不同货币政策期有所差异?本文将对此问题进行探究。进一步地,根据产权性质的不同,将样本公司区分为国有企业和民营企业两个子样本,对不同货币政策期商业信用对创新投资的影响及作用机理分别进行检验。结果发现,国有企业能利用商业信用促进创新投资,并且能够在货币紧缩期有效利用商业信用缓解融资约束,加大科技创新投资;但该效果在民营企业中并不存在。本文认为,这与国有企业在供应链上地位强势、国资背景支撑其信用状况有关,对商业信用有更好的获取与控制能力。因此,对商业信用有足够的获取与控制能力,是企业将其作为创新投资融资来源的前提条件。

本文证明了商业信用对科技创新投资的促进作用,丰富了商业信用经济后果的研究,不仅是对现有文献的有益补充,更具有现实意义。在我国处于金融体系尚不完善的转型经济背景下,验证了商业信用在正规融资渠道之外的替代性融资功能,强调了商业信用获取与控制能力的重要性,为我国面临创新融资约束问题的企业提供了解决新思路。同时,验证了宏观经济政策对微观企业行为的影响,为央行实施宏观货币政策调控以及企业应对货币政策变更提供了参考。

商业信用是企业在日常经营活动中形成的一种债务,一般来源于供应链赊购行为。现有文献主要从供给和需求两个角度,对商业信用的存在进行解释,包括交易动机和替代性融资动机两种假说。交易动机假说基于商业信用供给角度,认为商业信用的产生是由于供应商在市场竞争中为了促进商品销售,且客户在供应链中地位强势、信用状况良好,因此愿意向客户提供赊购,允许客户延迟付款[7-9]。替代性融资动机假说则基于商业信用需求角度,认为信贷配给(Petersen and Rajan,1997;Biais and Gollier,1997)的存在是因为有时企业无论支付多少贷款利息,都难以获得充足的银行贷款,因此转向供应商寻求商业信用,将其作为银行贷款的替代性融资(Nilsen,2002)。

如上所述,2007-2016年美国上市公司的银行贷款规模约为商业信用的3倍,而中国上市公司商业信用的规模则超过了银行贷款。商业信用存在的替代性融资动机假说较好地解释了这一现象。中国处于经济转型期,资本市场发育尚不完善,证监会对股权融资、债券发行监管严格,银行贷款是中国企业的主要融资来源[10]。但转型经济体中除信贷配给外,银行在发放贷款时还存在信贷歧视,即国有企业比民营企业更容易获得银行贷款。当从资本市场和金融机构难以获得融资时,公司会使用更多商业信用(Petersen and Rajan,1997)。在此背景下,商业信用作为正规金融体系之外的替代性融资方式,成为中国企业的另一种重要融资来源。

在西方经典财务理论下,商业信用被当作一种短期负债。但在中国企业里,商业信用占比高、能循环流动,有部分始终存在的商业信用,其经济本质类似于永久性流动资产,可以视作企业的长期债务融资,以支持企业投资与发展[11]。已有研究发现,商业信用能够发挥融资功能,通过缓解融资约束实现中国企业投资增长,缓解上市公司投资不足的问题[12]。

在中国致力于步入创新型国家行列的背景下,企业因其科技创新投资占全国创新投资的77.3%,而成为创新主体。科技创新投资作为企业投资中的特殊一类,与其它投资相比,具有风险大、成本高、回收周期长等特点。商业信用是我国企业负债的重要组成,一方面,作为债权人的供应商因与企业存在日常业务往来,对企业经营状况、所处行业等掌握更多信息优势(Petersen and Rajan,1997),同时,对企业科技创新现状、未来前景和预期价值也会有更为深入的了解;另一方面,由于供应商处于企业的供应链上游,对企业经营有一定控制能力,因此其治理效用比银行更强[13]、资金效率也更高[14]。上述作用激励供应商以商业信用作为科技创新投资的隐形融资来源。基于上述分析,提出研究假设:

H1a:商业信用的存在会促进企业增加创新投资。

在完美资本市场假说下,公司能够在有任何需要时无成本地获得融资,但在现实世界中完美资本市场假说不成立,公司投资行为必然受到融资约束的限制。科技创新投资作为特殊的投资行为,也将在不完美资本市场中受到融资约束的影响[15]。韩剑、严兵[16]发现,科技创新投资更多地依赖外部融资,而以银行信贷为主的金融体系使企业创新遭遇较大的资金瓶颈。商业信用作为一种在尚不完善的金融体系下存在的重要替代性融资方式,有助于缓解科技创新投资的融资约束,进而增加创新投资。基于此,在假设H1a成立的前提下,针对商业信用影响创新投资的内在机理,提出研究假设:

H1b:商业信用对企业创新投资的促进作用是通过缓解创新融资约束实现的。

货币政策是国家调控宏观经济的重要手段。央行通过法定准备金率、贴现政策及公开市场业务等货币政策工具,调节货币供应量,改变市场利率,进而影响民间投资行为,实现既定宏观经济目标。银行信贷渠道是货币政策传导的关键机制,货币政策对银行贷款规模和价格具有直接调控作用,其变更会直接作用于企业融资环境,影响银行贷款的可获得性和获取成本。与发达国家资本市场不同,我国资本市场发育尚不成熟,企业融资主要依赖银行贷款,银行在经济运行中的作用远高于证券市场(Allen et al.,2005)。因此,我国货币政策变更对企业融资环境及行为将产生重大影响。

陆正飞和杨德明(2011)系统论证了不同货币政策下商业信用存在不同作用机理。在紧缩货币政策下,商业信用的替代性融资动机发挥主导作用,此时银根紧缩导致信贷供给量减少、利率上升,企业获得银行贷款的难度和成本增大,使其寻求商业信用作为替代性融资[17]。这种行为可能缓解创新融资约束,促进科技创新投资。但在宽松货币政策下,商业信用的交易动机发挥主导作用,此时商业信用的存在主要基于供应商促进商品销售的目的,并非是企业寻求商业信用以弥补资金供给缺口,因此商业信用与创新投资的关系不明显。据此分析可以认为,不同货币政策期商业信用对科技创新投资的影响不同,并提出以下研究假设:

H2a:在货币政策紧缩期,商业信用可以有效缓解创新融资约束、促进企业增加创新投资;

H2b:在货币政策宽松期,商业信用对创新融资约束的缓解不明显,对创新投资的促进作用不明显。

本文选用披露研发支出数据的国内A股上市公司作为样本,以2007—2014年为样本期,对研究假设进行检验。研究前,对样本进行如下筛选:①由于金融类上市公司的监管政策、财务结构与其它行业差异较大,因此剔除金融类上市公司;②由于ST、*ST公司面临财务困境的可能性较高,其经营现状与其它公司有较大差别,因此剔除ST、*ST类公司;③剔除被解释变量、解释变量及控制变量存在缺失值或异常值的公司。最后,共得到包含来自753个公司的2 321个观测值。上市公司财务数据来自国泰安数据库,宏观经济数据取自国家统计局网站。本研究使用Stata 14.0统计软件进行数据处理与分析。

对于被解释变量创新投资(R&D),国内外文献一般使用研发支出/营业收入、研发支出/总资产或研发支出/总市值进行衡量。本研究选取研发支出/总资产作为R&D的衡量指标,主要考虑到以下几个因素:①后续将借鉴Fazzari et al.[18]的投资—现金流敏感性模型,检验商业信用对缓解创新融资约束的影响。该模型在定义被解释变量时使用总资产作为分母。使用总资产作为分母,可以与本研究模型中的解释变量、部分控制变量的定义方法保持一致;②该创新投资的定义方法在Brown和Petersen[19]、Cui and Mak[20]等的研究中被使用。对于解释变量商业信用(TC),参考陆正飞、杨德明(2011)、黄兴孪等[21]的方法,使用(应付账款+应付票据+预收账款)/总资产进行全面衡量。参考针对公司研发支出、商业信用的文献研究,选取一系列控制变量,具体包括公司规模(Size)、资产负债率(LEV)、营业收入增长率(Growth)、公司成长性(托宾Q值)、上市年限(Age)、年股票回报率(SR)、总资产净利率(ROA)、现金持有水平(Cash)、产权性质(Gov),同时,控制行业(Industry)及年份(Year)效应。待检验模型(1)为:

R&D=α0+α1TC+∑αnControls+∑Year+

∑Industry+ε

(1)

对于商业信用的使用能否缓解企业创新投资时面临的融资约束,本文借鉴Fazzari等(1988)的投资—现金流敏感性模型,检验商业信用对创新融资约束的影响。在模型(2)中,若经营性现金净流量CF的系数显著为正,说明样本公司的创新投资对经营性现金净流量敏感,表明企业创新投资受到融资约束;若经营性现金净流量CF与商业信用TC的交乘项TC_CF为负,则说明商业信用可以降低创新投资—现金流敏感性,从而缓解企业面临的创新投资融资约束。本研究采用该方法检验商业信用对创新投资的内在影响机理,若商业信用能够缓解创新融资约束,进而促进创新投资,说明此时商业信用的替代性融资动机占主导作用;反之,商业信用的交易动机占主导作用。待检验模型(2)为:

R&D=β0+β1TC+β2CF+β3TC_CF+∑βnControls+∑Year+∑Industry+ε

(2)

具体变量设定见表1。

参考陆正飞、杨德明(2011)、黄兴孪等(2016)的做法,使用如下年度指标估算货币政策:

MP=M2增长率-GDP增长率-CPI增长率

(3)

根据MP值,将样本期间数值较大的4年作为货币政策宽松期,数值较小的4年作为货币政策紧缩期,最终分类结果为:2007、2008、2011、2014为货币政策紧缩期,2009、2010、2012、2013年为货币政策宽松期。货币政策定义结果如表2所示,且与其它同类研究分类基本相同。

表1变量名称及定义

表2货币政策(MP)定义

在不同货币政策期,分别对模型(1)、(2)进行检验,以验证不同货币政策期商业信用的使用是否会对创新投资产生影响,以及商业信用对创新投资的融资约束是否有缓解作用。

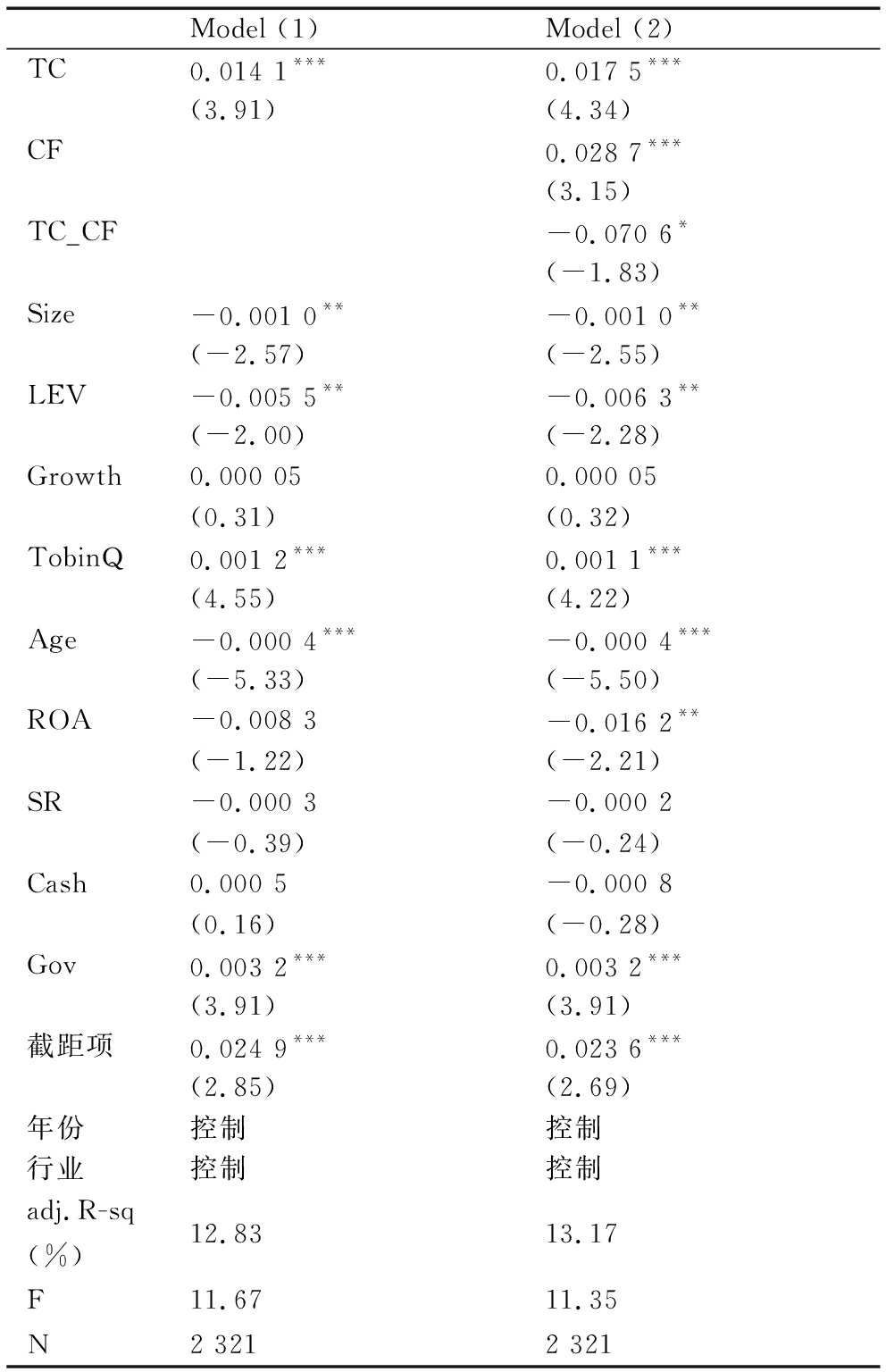

表3是主要变量的描述性统计。由表3可知,样本公司研发支出平均占总资产的比例为1.35%,最高占总资产的19.6%,最低约为0,不同公司研发支出差异较大;商业信用占总资产的比例平均为17.18%,中位数为14.30%,比例最高为70.33%,最低为0.41%,不同样本公司间差距较大。在样本公司中,48.43%为国有企业,说明国有企业与民营企业的比例基本相同。除此之外,样本公司在规模、资产负债率、营业收入增长率、成长性、上市年限、盈利能力、股票市场表现、现金持有方面均具有较大差异。

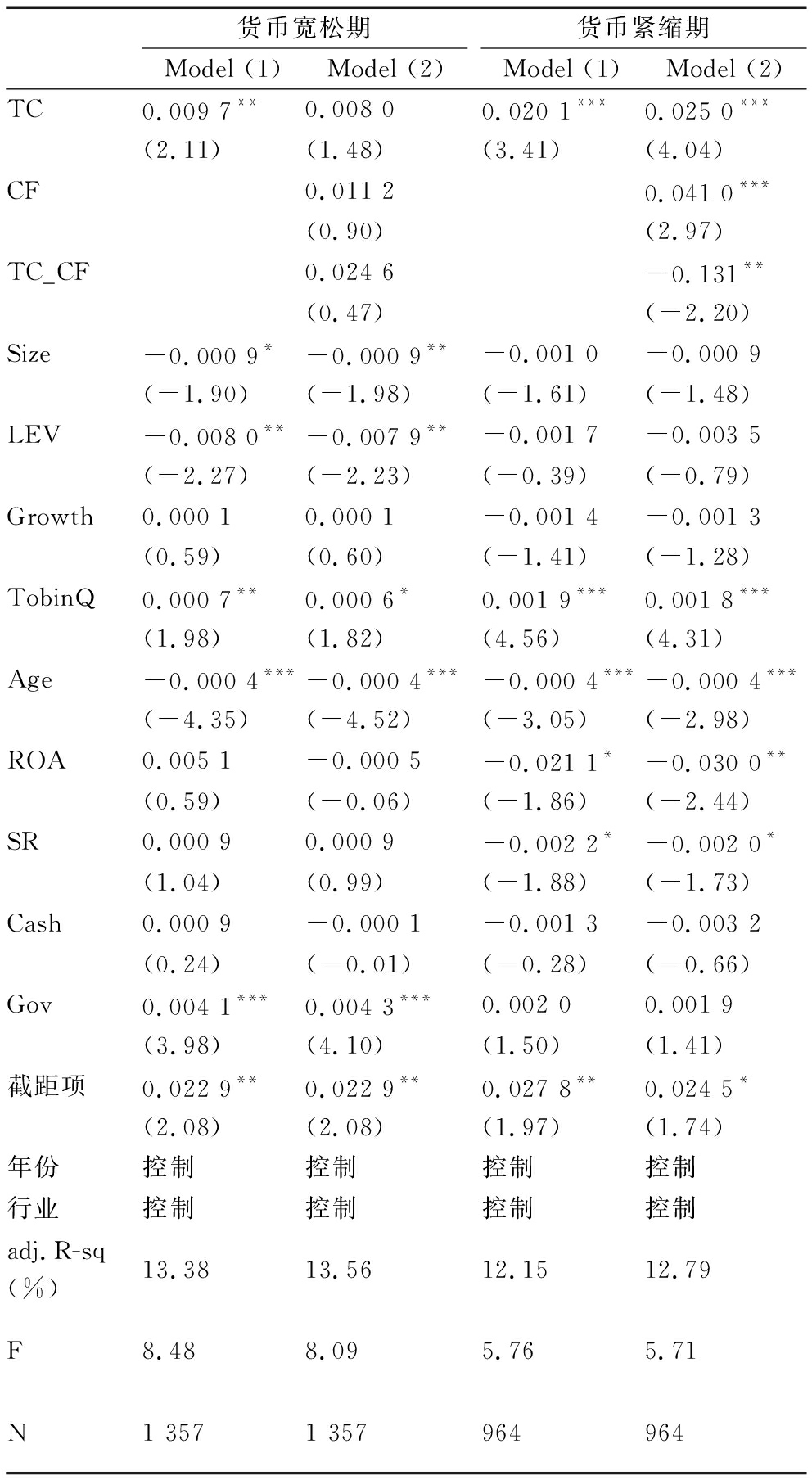

表4展示了商业信用与创新投资关系的回归结果。由模型(1)的回归结果可见,商业信用TC的系数显著为正,说明整体而言,商业信用的使用对企业创新投资具有促进作用。由模型(2)的回归结果可见,商业信用TC的系数显著为正,再次说明商业信用对企业的创新投资有促进作用;经营性现金净流量CF的系数显著为正,说明从样本企业整体来看,企业创新投资受到经营性现金净流量的影响,在创新投资上存在融资约束;而商业信用与经营性现金净流量的交乘项TC_CF显著为负,说明从整体来看,商业信用的使用能有效缓解上市公司在创新投资上的融资约束。以上回归结果证明,商业信用发挥了替代性融资作用——通过缓解创新融资约束,有效促进科技创新投资增加。

在控制变量方面,公司成长性、国企身份对创新投资有促进作用;公司规模、资产负债率、上市年限、盈利能力对创新投资有抑制作用。

表3主要变量描述性统计

表4商业信用与创新投资实证结果

注:*、**、***分别代表在10%、5%、1%的水平上显著

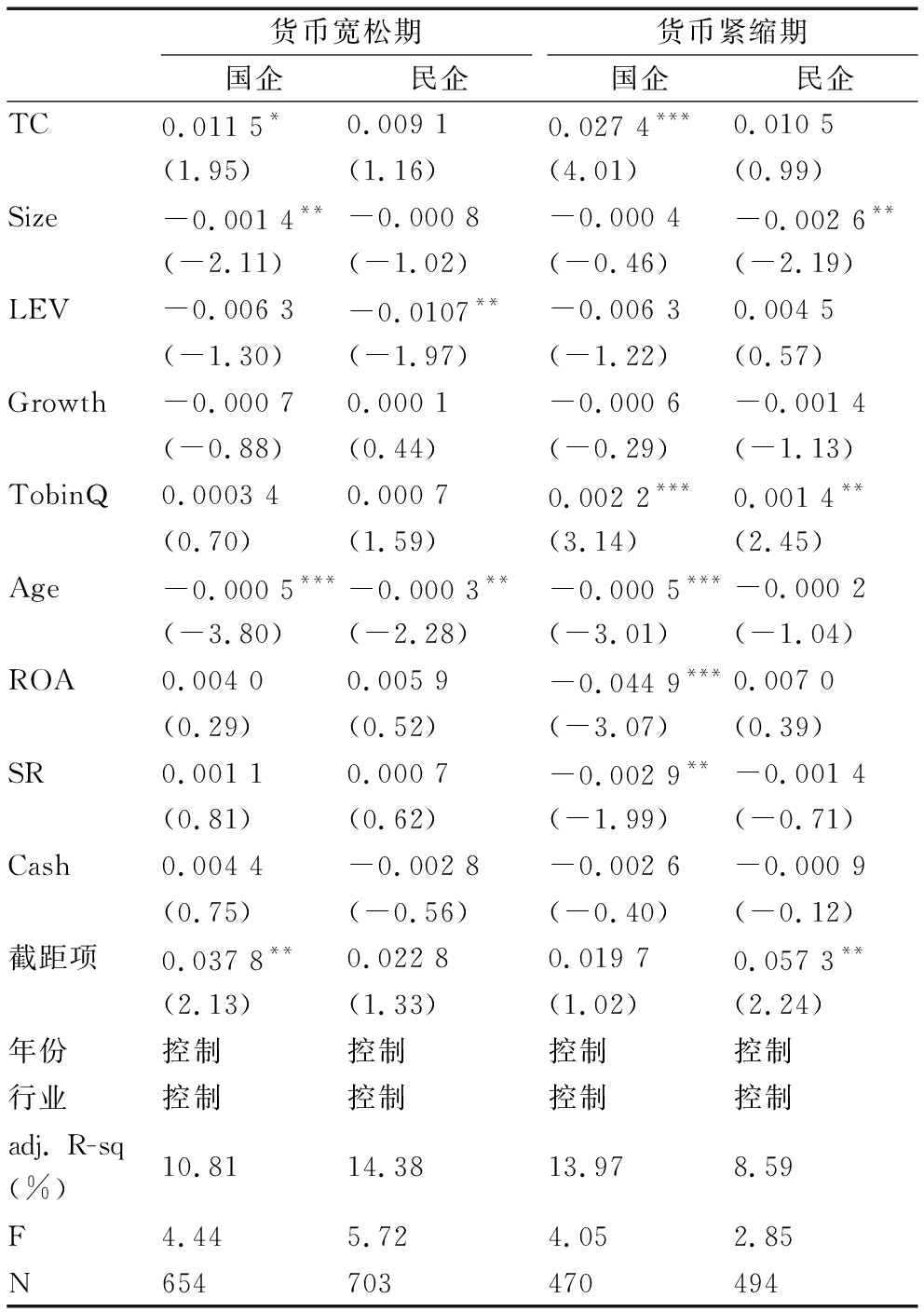

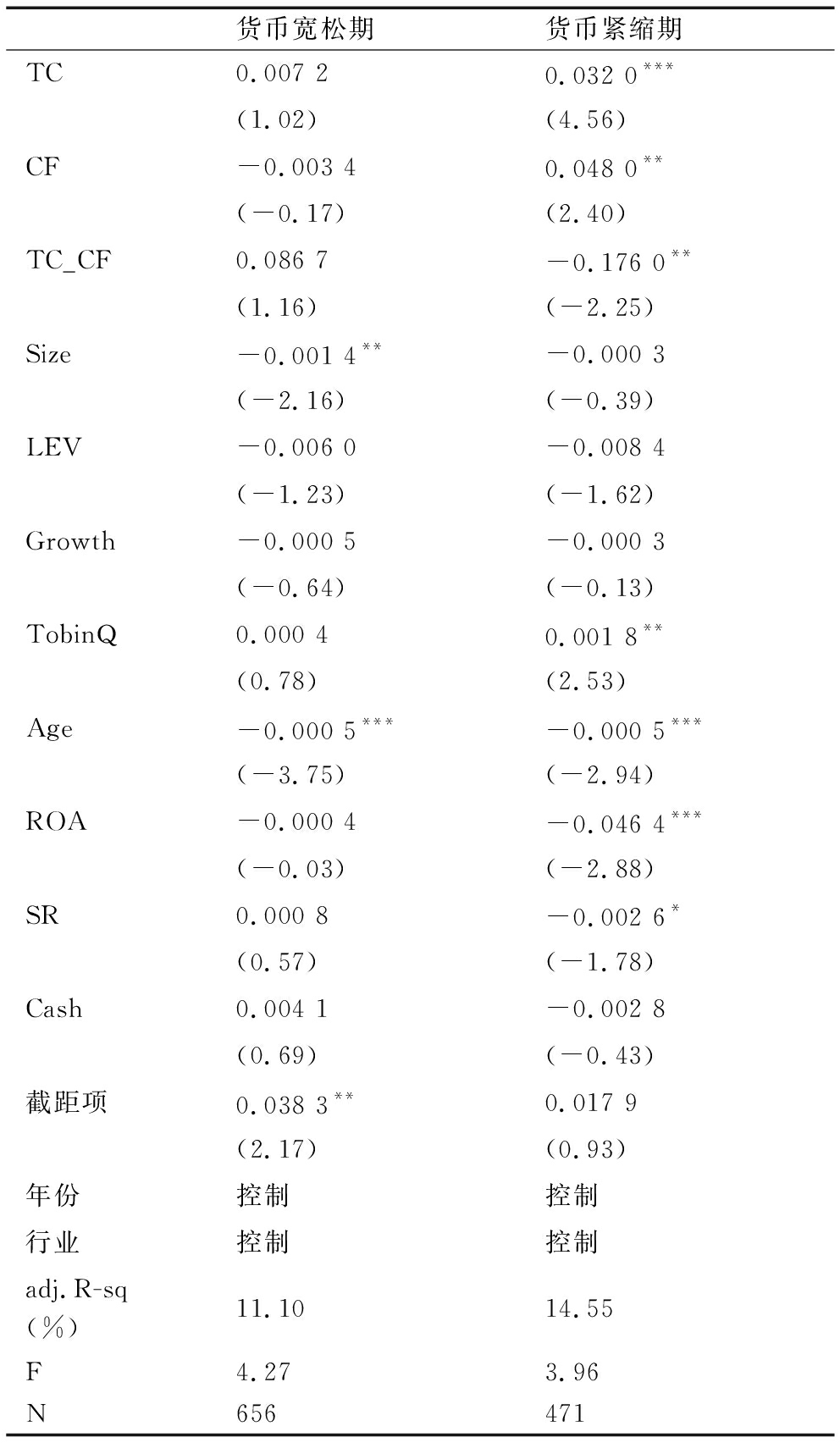

表5展示了在不同货币政策期商业信用与创新投资关系的回归结果。前两列展示了在货币政策宽松期模型(1)、(2)的回归结果。由第一列结果可见,商业信用TC的系数显著为正,说明在货币政策宽松期商业信用的使用能够促进科技创新投资;由第二列回归结果可见,商业信用TC、经营性净现金流CF、商业信用与经营性净现金流的交乘项TC_CF均不显著,说明在货币政策宽松期样本企业整体在创新投资方面并不面临融资约束,商业信用也未在缓解融资约束上发挥明显作用。在控制变量方面,公司成长性、国企身份对创新投资有促进作用;公司规模、资产负债率、上市年限对创新投资有抑制作用。

表5不同货币政策期商业信用与创新投资实证结果

注:*、**、***分别代表在10%、5%、1%的水平上显著

后两列展示了在货币政策紧缩期模型(1)、(2)的回归结果。由第三列结果可见,商业信用TC的系数显著为正,说明在货币紧缩期商业信用的使用能够促进企业加大创新投资;由第四列回归结果可见,商业信用TC的系数显著为正,经营性净现金流CF的系数显著为正,商业信用与经营性净现金流的交乘项TC_CF的系数显著为负,说明在货币政策紧缩期样本企业整体上在创新投资上受到一定程度的融资约束,而商业信用的使用能有效缓解融资约束。在控制变量方面,公司成长性对创新投资有促进作用;上市年限、盈利能力、资本市场对创新投资有抑制作用。

将第一列和第三列的商业信用TC系数进行对比发现,货币紧缩期商业信用TC的系数(0.020 1)为宽松期(0.009 7)的2.07倍,说明在货币紧缩期商业信用对创新投资的促进作用明显高于货币宽松期;将第二列与第四列的回归结果进行对比发现,货币紧缩期商业信用的使用能够缓解企业在创新投资上面临的融资约束,而在货币宽松期并未发现该作用。这说明商业信用在货币政策紧缩期对创新投资的促进效果是由于其替代性融资功能占主导作用,而在货币宽松期并非如此。

本文使用(应付账款+应付票据+预收账款)/总资产作为商业信用的计算方法。由于国外研究中更多使用应付账款/总资产度量商业信用,为确保结论的可靠性,因此使用应付账款/总资产来计算商业信用,并重新对以上模型进行回归,主要变量系数的正负及显著性均一致。

是否是国有企业,是我国上市公司身份的特殊标签,对企业融资能力有重大影响。研究发现,银行在发放贷款时存在信贷歧视,会倾向于将贷款发放给国有企业(方军雄,2007;江伟、李斌,2006)。在此背景下,作为银行贷款的替代性融资,商业信用对于缓解民营企业的融资约束效果更好,对民营企业科技创新投资的促进作用也优于国企。

此外,作为来源于商品市场的融资,商业信用的获得和控制力与公司在产品市场上的强势地位、信用状况有重要关系(Schwartz,1974;Love et al.,2007;Fabbri and Menichini,2010)。与民营企业相比,国有企业在市场上占据主体地位,其国资背景对信用状况也有支撑作用。因此,国企对商业信用的获得与控制力会强于民营企业。而对商业信用的获得与控制力是将商业信用作为融资方式的前提。按此推论,国企能更好地利用商业信用、促进创新投资。

针对这两种看似互相冲突的假说,国企与民企究竟谁能够更加有效地利用商业信用、促进企业创新投资呢?实证结果显示,在大部分模型回归结果中国企身份都对创新投资具有显著促进作用,该结果与信贷配给和信贷歧视下商业信用的替代性融资假说相背离。基于此,不同货币政策期不同产权性质企业的商业信用能否对其创新投资产生促进作用以及作用机理有待进一步检验。

表6是关于上述问题的实证结果。前两列展示了货币宽松期国有、民营企业商业信用与创新投资的关系。商业信用TC的系数在第一列中显著为正,而在第二列中不显著,说明在货币政策宽松期国有企业对商业信用的使用能够有效促进创新投资,但该效果在民营企业中不明显;后两列展示了在货币紧缩期国有、民营企业商业信用与创新投资之间的关系。与货币宽松期结果类似,商业信用TC的系数在第三列中显著为正,而在第四列中不显著,说明货币政策紧缩期国有企业对商业信用的使用能够有效促进科技创新投资,而这一效果在民营企业中仍不明显。这说明无论货币政策如何,商业信用对国有企业的科技创新投资均有促进作用,而对民营企业的创新投资无显著影响。此外,商业信用TC在第三列中的系数(0.027 4)约为第一列(0.011 5)的2.4倍,说明对于国有企业而言,商业信用在货币紧缩期对于创新投资的促进作用高于货币宽松期。

表6不同货币政策期国企、民企商业信用与创新投资关系的实证结果

注:*、**、***分别代表在10%、5%、1%的水平上显著

基于上述回归结果,针对国有企业商业信用对创新投资的内在影响机理,使用模型(2)分别就货币宽松期、紧缩期进行回归,具体结果见表7。由第一列结果可见,在货币宽松期,商业信用TC、经营性净现金流CF、商业信用与经营性净现金流的交乘项TC_CF均不显著,说明货币政策宽松期国有企业在创新投资上面临的融资约束不明显,商业信用对国有企业科技创新投资的促进作用并非通过融资约束缓解实现的。由第二列结果可见,经营性净现金流CF的系数显著为正,商业信用与经营性净现金流的交乘项TC_CF系数显著为负,说明货币紧缩期国有企业在创新投资上受到融资约束,而商业信用能够有效缓解融资约束,进而促进科技创新投资。

表7不同货币政策期国企商业信用、创新融资约束与创新投资的实证结果

注:*、**、***分别代表在10%、5%、1%的水平上显著

综合表6、表7结果可见,与民营企业相比,国有企业能够有效利用商业信用,促进创新投资;在货币紧缩期,这一效果是通过商业信用缓解创新融资约束实现的;而在货币宽松期,该效果与创新融资约束的缓解并无关系。对此,可以解释为:商业信用作为一种经营性负债,源于商品市场,与企业在供应链上的强势地位、产品竞争优势以及信用状况有关。国有企业作为我国经济的中流砥柱,与民营企业相比,在上述方面更有优势,因此,对于商业信用的获得和控制力也优于民营企业。上述实证结果与商业信用的替代性融资假说并不冲突,而是凸显了商业信用作为一种替代性融资方式的功能,其作用前提是对商业信用具备充足的获取与控制力。

本文以2007—2014年沪深两市中公布研发支出数据的企业为样本,实证检验了商业信用对创新投资的影响以及不同货币政策下该影响的异同。检验结果表明,商业信用能降低创新投资—现金流敏感性,通过缓解创新融资约束促进企业加大创新投资;在货币紧缩期,这一效果尤为明显。

在拓展性检验中,将样本企业区分为国有企业和民营企业两个子样本,对子样本在不同货币政策期商业信用对创新投资的影响及作用机理分别进行检验。研究发现,国有企业的商业信用对创新投资有促进作用,但该效果在民营企业中并不存在;进一步地,在货币紧缩期,国有企业能够有效利用商业信用缓解创新融资约束,进而促进科技创新投资。该结果与国有企业对商业信用具有良好的获取与控制力有关。

本文证明了商业信用对创新投资的促进作用,并探究了其影响机制,丰富了商业信用经济后果的研究。通过检验不同货币政策期商业信用对科技创新投资的不同影响效果,证明了在不同货币政策下商业信用对创新投资的影响与作用机理皆不同。此外,验证了商业信用的融资作用,并强调具有良好的获取与控制力是利用商业信用作为融资来源、促进科技创新投资的前提和关键。除理论贡献外,本文研究还具有实践上的启示意义:

(1)商业信用作为一种正规金融体系之外的非正式融资工具,应当引起相关监管机构的注意。在监控其风险的同时,应结合当前货币政策,对企业融资方向进行适当引导,以尽量发挥商业信用对科技创新投资的促进功能。

(2)对于面临创新融资约束的企业,为其提供解决创新融资问题的新思路。在传统银行贷款等方式之外,可以适当考虑将商业信用作为一种补充性融资工具。尤其是在货币紧缩期,有效利用商业信用会对解决创新融资约束问题产生更好效果。

(3)对于有意将商业信用作为替代性融资来源的企业,应当注重提高其对商业信用的获取与控制力。尤其是民营企业,应当努力确立在供应链上的强势地位、优化信用状况,以提高商业信用利用能力,更大发挥商业信用对科技创新投资的促进作用。

参考文献:

[1] PETERSEN M A, RAJAN R G.Trade credit: theories and evidence[J].Review of Financial Studies, 1997, 10(3): 661-691.

[2] BIAIS B, GOLLIER C.Trade credit and credit rationing[J].Review of Financial Studies, 1997, 10(4): 903-937.

[3] 方军雄.所有制, 制度环境与信贷资金配置[J].经济研究, 2007(12): 82-92.

[4] 江伟, 李斌.制度环境、国有产权与银行差别贷款[J].金融研究, 2006(11):119-129.

[5] NILSEN J H.Trade credit and the bank lending channel[J].Journal of Money, Credit, and Banking, 2002, 34(1): 226-253.

[6] ALLEN F, QIAN J, QIAN M.Law, finance, and economic growth in China[J].Journal of Financial Economics, 2005, 77(1): 57-116.

[7] FABBRI D, MENICHINI A M C.Trade credit, collateral liquidation, and borrowing constraints[J].Journal of Financial Economics, 2010, 96(3): 413-432.

[8] LOVE I, PREVE L A, SARRIA-ALLENDE V.Trade credit and bank credit: evidence from recent financial crises[J].Journal of Financial Economics, 2007, 83(2): 453-469.

[9] SCHWARTZ R A.An economic model of trade credit[J].Journal of Financial and Quantitative Analysis, 1974, 9(4): 643-657.

[10] 陆正飞, 杨德明.商业信用: 替代性融资, 还是买方市场 [J].管理世界, 2011(4): 6-14.

[11] 李心合, 王亚星, 叶玲.债务异质性假说与资本结构选择理论的新解释[J].会计研究, 2014(12): 3-10.

[12] 周雪峰.商业信用对非效率投资的影响: 融资抑或治理[J].财经论丛, 2014(185): 53-59.

[13] 杨勇, 黄曼丽, 宋敏.银行贷款, 商业信用融资及我国上市公司的公司治理[J].南开管理评论, 2009 (5): 28-37.

[14] 王彦超, 林斌.金融中介, 非正规金融与现金价值[J].金融研究, 2008(3): 177-199.

[15] 康志勇.融资约束, 政府支持与中国本土企业研发投入[J].南开管理评论, 2013, 16(5): 61-70.

[16] 韩剑, 严兵.中国企业为什么缺乏创造性破坏——基于融资约束的解释[J].南开管理评论, 2013, 16(4): 124-132.

[17] 饶品贵, 姜国华.货币政策对银行信贷与商业信用互动关系影响研究[J].经济研究, 2013 (1): 68-82.

[18] FAZZARI S M, HUBBARD R G, PETERSEN B C, et al.Financing constraints and corporate investment[J].Brookings Papers on Economic Activity, 1988, 1988(1): 141-206.

[19] BROWN J R,PETERSEN B C.Why has the investment-cash flow sensitivity declined so sharply? rising R&D and equity market developments[J].Journal of Banking & Finance,2009,33(5): 971-984.

[20] CUI H, MAK Y T.The relationship between managerial ownership and firm performance in high R&D firms[J].Journal of Corporate Finance, 2002, 8(4): 313-336.

[21] 黄兴孪, 邓路, 曲悠.货币政策, 商业信用与公司投资行为[J].会计研究, 2016 (2): 58-65.

Wei Qun, Jin Shuchang

(Business School,Nanjing University, Nanjing 210000,China)

Abstract:This paper investigates the relationship between trade credit and corporate R&D investments, and whether this relationship varies under different monetary policies. Our results show that trade credit improves corporate R&D investments through easing financial constraints of R&D investments, and this effect is stronger under tightened monetary policies. Further, state-owned enterprises are able to use trade credit to improve their R&D investments, especially under tightened monetary policies; however, these results are not found among private enterprises. This phenomenon may be due to the stronger power to obtain and control trade credit by state-owned enterprises. Our results reveal the relationships between trade credit and R&D investments under different monetary policies, emphasizes the importance of the ability to obtain and control trade credit, and provide a new method for companies who are facing financing constraints in R&D investments to solve their problems.

KeyWords:Monetary Policies; Trade Credit; R&D Investments; R&D Financial Constraints; Ultimate Controller

DOI:10.6049/kjjbydc.2017080472

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2018)11-0124-07

收稿日期:2017-10-24

基金项目:国家社会科学基金项目(16BJY017)

作者简介:魏群(1992-),女,山东淄博人,南京大学商学院博士研究生,研究方向为公司财务与资本市场;靳曙畅(1990-),女,河南新乡人,南京大学商学院博士研究生,研究方向为公司财务。

(责任编辑:胡俊健)