短贷长投对企业创新可持续性支持的实证研究

马 红1,侯贵生1,王元月2

(1.山东科技大学 经济管理学院,山东 青岛 266590;2.中国海洋大学 经济学院,山东 青岛 266100)

摘要:基于我国特殊的制度环境,研究短贷长投对我国企业创新活动的影响。研究表明,短贷长投作为一种替代性融资方式,对企业创新能力产生了显著的抑制效应,并且对不同产权性质和规模的企业而言,这种抑制效应具有差异性。进一步的影响机制研究表明,短贷长投会阻碍人力资本投入和R&D投入,影响企业创新能力积累。另外,就短贷长投对创新与企业成长两者关系影响进行研究,发现短贷长投弱化了创新与企业成长之间的敏感性,进一步证明了短贷长投负面效应的存在。最后,考察了外部金融环境的影响,发现货币政策、地区金融发展水平等因素均能显著影响短贷长投对企业创新能力的抑制效应。

关键词:短贷长投;创新能力;上市公司

0 引言

2008年金融危机之后,我国经济L型走势明显,实体经济转型、产业结构优化成为现阶段我国经济发展的必然选择。创新作为激发经济活力的根源,在我国经济新常态背景下,具有更为重要的意义。长久以来,我国作为世界第二大经济体,创新能力和竞争能力呈现出明显的错位。2016年,我国的世界竞争力排名从上年的22位跌至25位,在全球创新指数排名中仅位列25。如何促进企业加大创新投入、提高企业创新能力,成为政府和社会共同关注的焦点。企业创新需要充足的资金支持,虽然近年来我国研发支出逐年递增,但与发达国家相比仍存在不小差距。2014年,我国研发投入强度(研发投入/GDP)为2.05%,整个OECD的平均水平约为2.4%。可见,融资约束依然是制约我国企业创新发展的重要因素。

创新具有高风险、高投入和回收期长的固有特征,需要大量资金长期支持。我国金融市场发展滞后,银行依然处于主导地位,对于内部资金普遍不足的我国企业而言,贷款是研发投入资金的主要来源。基于资产与债务期限匹配理论的金融学基本原则,作为长期投资行为的创新活动应主要由长期信贷满足其融资需求。但实际观察我国企业现状可以发现,短期贷款支持创新活动的期限错配现象大量存在。一方面,基于我国投资者保护机制薄弱、信用系统尚不健全等现状,银行为规避企业违约风险,与长期信贷相比,更倾向于为其提供短期信贷资金[1]。另一方面,由于我国金融市场抑制程度较高,企业外部融资途径十分有限,只能选择相对容易获得的短期信贷资金。依赖短期贷款支持创新等长期投资活动,即为短贷长投[2]。

1976年,Morris首次提出了期限匹配理论。此后,西方学者从代理成本、契约理论和税收理论等不同角度入手,进一步阐释了期限匹配理论的重要性。这些学者指出,当债务期限小于投资期限时,投资可能不具备足够的现金流来偿还到期债务,从而放大了企业偿债压力,加剧了企业经营风险(Diamond,1991;Jun,2005;Acharya,et al,2011)。但也有部分学者持相反的观点,认为与长期债务相比,短期债务成本较低,可以有效缓解企业长期投资中的融资约束,并降低成本(Campelh,et al,2011;Goyal and Wand,2013;Custodin,et al,2013)。从以上分析可以看出,国外关于期限错配问题的研究结论并不一致。另外,由于金融市场化程度的差异,期限错配问题在发达国家并不像我国那么普遍。因此,国外鲜有微观层面涉及短贷长投对企业影响的实证研究。国内关于期限错配问题的研究大多集中于理论分析,近年来零星出现的实证研究也仅是利用我国经验数据证明企业短贷长投现象的普遍存在,而关于短贷长投对企业影响,特别是对企业创新影响的实证研究几乎没有[3]。

基于此,本文结合我国特殊制度背景,以非金融类上市公司的经验数据为样本,实证研究短贷长投对企业创新能力的影响。本文的研究意义主要体现在:第一,通过验证短贷长投这种激进型投融资方式对我国企业创新能力的可持续发展存在显著的不利影响,为短贷长投作用于企业创新行为的微观经济后果提供重要经验证据;第二,构建中介模型,揭示短贷长投通过阻碍人力资本投入和R&D投入,进而影响企业创新能力的作用机制,有助于深入理解我国企业创新行为中的融资方式与融资期限选择;第三,进一步分析货币政策、地区金融发展等金融环境因素对短贷长投与企业创新能力两者关系的调节效应,拓宽关于短贷长投影响在外部环境约束方面的研究。

1 理论分析与研究假设

1.1 两种不同学术观点比较

短贷长投是指,企业大量利用短期贷款支持长期投资活动。关于短贷长投对企业创新能力的影响,学界一直存在两种相反的观点。鉴于此,本文从正反两种视角,详细论述短贷长投如何影响企业创新能力。

1.1.1 促进效应

(1)短贷长投与代理成本。企业创新产出具有不确定性,与其它投资活动相比,还存在着严重的信息不对称现象。创新成果作为企业的商业机密,相关信息很少会向外界披露。因此,外部投资者很难获得企业创新相关信息,增加其监督与评价创新项目优劣的难度。短期信贷与长期信贷相比,能够在更短时期内还本付息,有助于缓解代理成本问题。对具体的企业创新而言,一方面提高了企业财务风险,迫使管理者作出准确的研发投资决策;另一方面,有效监督了管理者自利行为,降低了创新行为的潜在道德风险[4]。

(2)短贷长投与资产替代。对于通过债务融资进行创新的企业,创新产出对债权人和股东的意义存在很大不同。创新成功带来的丰厚回报大多由股东获得,而创新失败时,股东只负有限责任,债权人需承担大部分风险。因此,股东偏好作出高风险、高收益的研发投资决策,忽略债权人的利益,导致资产替代发生。由于短期信贷相较于长期信贷对企业价值变化的敏感性更弱,因而短期信贷可以有效缓解股东资产替代行为[5]。

(3)短贷长投与信号效应。基于信息不对称的市场背景,进行创新活动的企业选择成本相对较低的短期信贷融资方式,一定程度上反映出该企业有能力承担短期借贷的高流动性风险,藉此向市场传递有关企业预期的积极信号[6]。

基于以上分析,本文认为短贷长投会促进企业创新行为。

1.1.2 抑制效应

(1)短贷长投与期限匹配。期限匹配理论认为,融资期限结构应与投资使用结构相互匹配,回收期较长的创新行为应主要由长期信贷资金支持[5]。企业在创新投资中过多地使用短期信贷资金,容易出现短期负债已经或即将到期,而回收期较长的创新投资尚未产生足够现金流以还本付息的现象,进而增加了企业债务压力,放大了企业财务风险。

(2)短贷长投与融资成本。企业依靠短期信贷资金支持长期创新投资时,需依据实际贷款利率不断重新签订合约,这既增加了企业的流动性风险,也提高了企业与银行间的谈判成本[7]。这种频繁的借贷往来,给企业带来了额外的营运成本,会对企业创新的可持续性造成巨大冲击。

(3)短贷长投与长期化。短贷长投为企业带来短期资金融通便利的同时,也给企业带来了经常性的还本付息压力,并且长短期负债的无差别使用弱化了企业治理机制[8]。短贷长投迫使企业不断投入精力以解决资金流动性问题,降低了企业投资效率,使其无暇顾及具有长期战略意义的创新投资,导致对研发活动的长期资金投入不足,影响企业核心竞争力形成和未来发展潜力。

基于以上分析,本文认为短贷长投会抑制企业创新行为。

1.2 研究假设

首先,与发达国家相比,我国金融市场发展相对滞后且不完善,债券市场和权益市场近几年才有所发展,银行长期占据金融市场主导地位。基于我国发展现状,企业盈利能力有限、内源资金普遍不足、外部融资方式有限,使得银行借贷依然是其最主要的外部融资方式。其次,我国商业银行大部分是国有性质,长期外生于市场,形成了银行体系垄断性强、银行经营行为市场化程度低等明显有别于发达国家银行业的特征[9]。因此,我国银行具有区别于现代银行的市场定位,即为信贷资源配给者而非供给者,由此导致了信贷配给现象的产生。信贷配给的存在使得企业即使面临优质投资机会,也难以通过市场化行为以正常成本获得及时的信贷资本,进而造成融资约束。特别是对于企业创新投资而言,虽然创新成功的巨大发展前景使研发投资被认为是优质投资项目,但创新产出面临的较长回收期和高度不确定性以及创新企业受自身规模、资产等条件限制,加剧了企业创新融资约束。再次,由于我国金融市场抑制程度较高,银行在与企业缔结信贷契约时处于优势地位,出于控制企业风险和业绩考核的考虑,与长期信贷相比,银行更愿意为企业提供短期信贷。反之,进行创新的企业在缔结信贷契约时处于相对劣势地位,受信贷配给和严格的长期贷款审查制度限制,难以获得与长期创新投资相匹配的长期信贷资金,被迫选择不断续借短期信贷资金。

基于以上分析,结合我国金融市场发展现状可知,企业选择的短贷长投更可能是一种为缓解融资约束的替代性融资方式,而非企业首要选择。因此,从长期看,短贷长投抑制了企业创新能力发展。据此,提出如下假设:

H1:短贷长投抑制了企业创新能力。

2 研究设计

2.1 研究样本选取

本文选取2008-2014年沪深两市 A 股制造业上市公司数据为研究样本,之所以选择2008年为样本的起始年度,主要是因为国泰安数据库从2008年才开始统计上市公司研发投入详细情况。需要特别说明的是,本文仅选取行业代码为C的制造业为研究样本,主要是考虑到行业特征,因为其它行业的上市企业中包含众多非创新型公司。遵循以下标准对样本进行筛选与处理:①剔除ST、PT股票样本;②对公司层面的连续变量进行上下1%的Winsorize处理;③剔除存在大量异常值或缺失值的样本。最终得到在考察期内符合条件并一直存续的样本758个。本文使用的公司层面数据主要来自于Wind数据库和国泰安数据库,国家层面的数据主要来自国家统计局网站和2008-2015年统计年鉴。

2.2 模型构建

为研究短贷长投对企业创新能力的影响,构建如下计量模型:

Patentj,t+1=α0+α1SFLIj,t+α2Controlj,t+

Industry+εj,t

(1)

式(1)中,被解释变量为创新能力Innov。相对于创新投入,创新产出更能代表企业创新能力。鉴于数据可得性,本文选择专利申请数作为衡量企业创新能力的指标。值得一提的是,国泰安数据库中将企业专利申请分为发明、实用新型和外观设计3类,本文将这3类专利数量进行加总,并对其进行标准化处理。同时,考虑专利申请周期,使用其前置一期数据。式(1)中解释变量企业短贷长投程度SFLI借鉴Frank 和 Goyal(2004)对资金缺口的衡量方法,具体衡量公式为“固定资产等投资活动现金支出-(长期借款本期增加额+本期权益增加额+经营活动现金净流量+出售固定资产现金流入)”,并利用总资产对其进行标准化处理[10]。对于控制变量(Control),本文借鉴前人的研究,选取若干与创新能力积累相关的企业特征变量,包括企业规模(Size)、企业年龄(Age)、现金净流量(Cash)、企业资本密集度(Capital)。在式(1)中,除j、t分别表示企业与年代,εj,t为随机扰动项外,还设置了制造业行业差异虚拟变量(Industry)。

3 实证检验

3.1 描述性统计与多重共线性检验

表1为样本企业在研究期内主要变量的描述性统计结果。从表1可以看出,创新能力(Innov)的最小值和最大值分别为0和3.496 5,说明样本企业创新能力差异较大,这为本研究创造了较好的条件。另外,2007-2014年样本企业短贷长投(SFLI)均值为1.209 3,充分说明样本企业普遍存在短贷长投现象。因此,本文关于短贷长投对企业创新能力影响的研究具有一定现实意义。

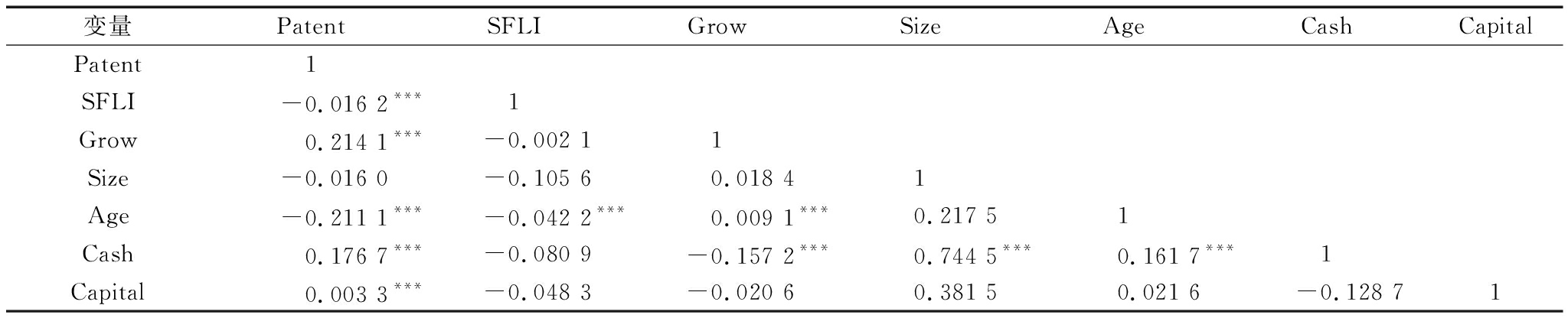

表2为主要研究变量的相关系数。由检验结果可知,短贷长投与企业创新能力之间呈显著负相关关系,为本文假设检验提供了初步证据。各解释变量之间的Pearson系数相似度较低,基本排除存在严重多重共线性问题的可能。

表1主要变量描述性分析

变量均值方差最小值最大值Patent0.570 50.931 50.000 03.496 5SFLI 1.209 33.664 7-0.764 518.525 2Grow0.135 40.296 0-0.361 31.185 9Size21.872 81.193 719.670 724.722 3Age2.302 80.538 10.693 12.995 7Cash0.000 10.001 4-0.002 50.003 2Capital12.487 00.860 210.808 614.347 9

3.2 多元回归结果与分析

本部分采用平衡面板数据,结合Hausman检验结果,选择固定效应模型进行实证分析。

表3中的(1)列为模型(1)的回归估计结果。从控制变量的回归结果看,与前人关于企业创新能力的实证研究结果基本一致;从解释变量短贷长投的回归结果看,企业短贷长投程度变量SFLI显著为负,说明短贷长投这种替代性融资方式并不利于企业创新能力积累,即H1得到支持。

表2主要变量相关系数

变量Patent SFLIGrowSizeAgeCashCapitalPatent1SFLI -0.016 2***1Grow0.214 1***-0.002 11Size-0.016 0-0.105 60.018 41Age-0.211 1***-0.042 2***0.009 1***0.217 51Cash0.176 7***-0.080 9-0.157 2***0.744 5***0.161 7***1Capital0.003 3***-0.048 3-0.020 60.381 50.021 6-0.128 71

注:*表示通过10%显著性水平检验,**表示通过5%显著性水平检验,***表示通过1%显著性水平检验,下同

表3短贷长投与企业创新能力

变量Patentj,t+1Patent'j,t+1Patentj,t+1Patentj,t+1Patentj,t+1Patentj,t+1全样本全样本国有企业非国有企业大规模企业小规模企业(1)(2)(3)(4)(5)(6)SFLIj,t-0.692 7***-0.312 5***-0.000 2-0.117 3***-0.010 79*-0.518 9***(-17.45)(-7.06)(-0.39)(-3.31)(-2.10)(-14.20)Sizej,t0.112 8***0.023 7**-0.388 4***0.556 5***5.809 6***0.075 6***(4.90)(1.92)(-7.56)(11.18)(3.25)(3.37)Agej,t-0.000 2-0.000 2-0.688 1***-0.000 2-1.122 8***-0.000 2(-0.81)(-0.84)(-9.83)(-0.97)(-12.19)(-0.88)Cashj,t2.562 3***2.611 7*1.120 3***0.038 4*0.026 918.474 2*(2.91)(1.65)(7.32)(1.82)(0.95)(1.92)Capitalj,t1.469 1**1.468 3*0.093 6***1.015 51.714 91.834 2***(1.96)(1.76)(3.37)(1.10)(1.10)(2.57)Industry控制控制控制控制控制控制N5 3065 3063 13621702 5202 786调整后R20.212 90.206 80.227 60.231 30.228 40.229 6Hausman检验342.26 72.98177.41 487.37 156.8280.35(0.000 0)(0.000 0) (0.000 0)(0.000 0)(0.000 0) (0.000 0)

专利申请分类中,发明专利相较于实用新型和外观设计而言,具有更高的创新价值。因此,构建了第二个衡量企业创新能力的变量Patent′。(2)列是以Patent′为被解释变量的回归估计结果,与(1)列的回归结果基本一致,再次证实了H1。

另外,基于我国金融抑制程度较高的制度背景,针对企业产权性质和规模大小的“信贷歧视”在我国银行等金融机构(特别是国有金融机构)中长期存在。一方面,国有企业预算软约束和政府“隐形担保”使得银行等金融机构更愿意将长期信贷资金发放给国有企业,而对非国有企业则偏向于放大信贷资金短期化倾向;另一方面,我国银企之间存在严重的信息不对称现象,为规避由此带来的违约风险,与信息披露情况更透明、规范的大规模企业相比,我国银行等金融机构会“刻意”控制对小规模企业的信贷资金期限。基于以上分析可知,与国有企业和大规模企业相比,短贷长投在非国有企业和小规模企业中更为普遍,并且对这类企业创新能力的抑制效应更为明显。

表3中(3)-(6)列分别为分组回归估计结果。从企业性质看,短贷长投变量在非国有企业组中显著为负,而在国有企业组中未通过显著性检验。从企业规模看,小规模企业组的短贷长投变量在1%的水平上显著为负,而大规模企业组别中仅在10%的水平上显著为负。总体上看,检验结果支持上文基于企业自身特征差异的异质性影响分析。

3.3 稳定性与内生性检验

(1)剔除债券融资途径影响的稳定性检验。考虑到债券融资途径对前文研究可能造成的影响,以及我国存在部分上市公司已取得债券融资资格的现状,剔除“应付债券”余额大于 0 的样本,对余下样本重新进行上述检验。结果显示,剔除后的检验结果与前文结果不存在显著差异(因篇幅所限,回归估计结果不再列示)。

(2)利用工具变量的内生性检验。考虑到企业创新活动与短贷长投之间可能存在反向因果关系所导致的内生性问题,选择短贷长投的滞后项(滞后1期和滞后2期)作为工具变量,采用2SLS方法进行估计,结果表明模型不存在内生性问题(因篇幅所限,回归估计结果不再列示)。

4 结果分析

4.1 影响机制

无论是全样本估计结果还是稳定性检验结果,均支持短贷长投抑制企业创新能力的假设,而这一部分关注的是短贷长投如何影响企业创新能力。知识生产函数表明,创新产出是由人力资本投入、R&D投入等变量决定的。因此,以这两个变量为中介变量,深入分析短贷长投对企业创新能力的具体影响机制。

4.1.1 人力资本投入为中介变量

早在1992年,内生增长理论就将人力资本引入经济增长模型,并指出人力资本能够通过技术创新与传播间接促进经济增长,而这一观点也证明了人力资本在企业创新能力培育中的重要影响[13]。此后,学者们选用不同标准衡量企业人力资本质量,都得出人力资本对企业创新能力具有积极影响的相似结论(Gimeno等,1997;Davidsson和Honig,2003;Hayton,2005等)。创新产出作为一种无形资产,往往蕴含于研发人员的人力资本中,因此大多数企业将研发投资的50%以上用于支付研发人员工资。研发人员的能力水平不仅取决于自身创新能力,还受到创新环境的影响,特别是持续性的薪酬激励,能有效激发研发人员内部动机。短贷长投虽然在短期内缓解了企业创新的融资约束,但没有为企业创新带来稳定的长期资金支持。一方面,短贷长投可能导致研发人员过度关注于短期内获得收益的创新活动,从而放弃那些持续时间较长、核心价值更高的创新活动;另一方面,短贷长投在加大企业资金链断裂风险的同时,也提高了创新活动中断、研发人员流失、企业研发投资无法挽回的风险。基于以上分析,本文认为短贷长投对人力资本投入的不利影响是其抑制企业创新能力累积的重要渠道。

4.1.2 R&D投入为中介变量

罗默[12]指出,R&D投入通过增加企业知识存量,促进研发人员劳动生产率提高,进而提升企业创新能力。具体而言,R&D投入影响企业创新能力的作用机制是:企业通过R&D活动产出的新产品和新工艺,在激烈的市场竞争中抢占更多的市场份额、获得更多的经济利益,提升了企业的生产效率和技术水平,进而实现了用于新一轮R&D投入的资本积累,最终这种持续不断的R&D投入促进了企业创新能力提升。R&D投入具有高风险、长周期和不确定性等固有特点,普遍受到融资约束的限制,导致投入不足。虽然短贷长投作为一种替代性融资方式可以有效缓解这种融资约束,但其并没有为R&D投入提供一种有效、稳定的保障。一方面,从R&D投入的融资成本看,利用短期债务支持长期R&D投入,往往会导致债务期限贴水和额外的债务续约成本;另一方面,从R&D投入的财务风险看,利用短期债务支持长期R&D投入,往往会加剧企业内部财务的不稳定性,导致企业创新活动更容易受到外部经济环境变动的冲击[13]。基于以上分析,本文认为短贷长投对R&D活动的不利影响是其抑制企业创新能力累积的重要途径。

为验证短贷长投影响企业投创新能力累积的传导机制,构建了中介效应模型,基本步骤为:①就因变量(企业创新能力)对基本自变量(短贷长投)进行回归;②就中介变量(人力资本投入、R&D投入)对基本自变量(短贷长投)进行回归:③就因变量(企业创新能力)对基本自变量(短贷长投)和中介变量(人力资本投入、R&D投入)同时进行回归。完整中介效应模型的具体形式如下:

Patentj,t+1=α0+α1SFLIj,t+α2Controlj,t+

Industry+εj,t

(2)

Hj,t=α0+α1SFLIj,t+α2Controlj,t+

Industry+εj,t

(3)

R&Dj,t=α0+α1SFLIj,t+α2Controlj,t+

Industry+εj,t

(4)

Patentj,t+1=α0+α1SFLIj,t+α2Hj,t+α3R&Dj,t+

α4Controlj,t+Industry+εj,t

(5)

式(2)与式(1)一致,是中介效应模型的基本方程。式(3)的中介变量人力资本投入(H)选用研发人员与企业员工总数之比衡量;式(4)的中介变量R&D投入(R&D)选用研发投入与企业营业收入之比衡量,其它变量定义与前文一致。

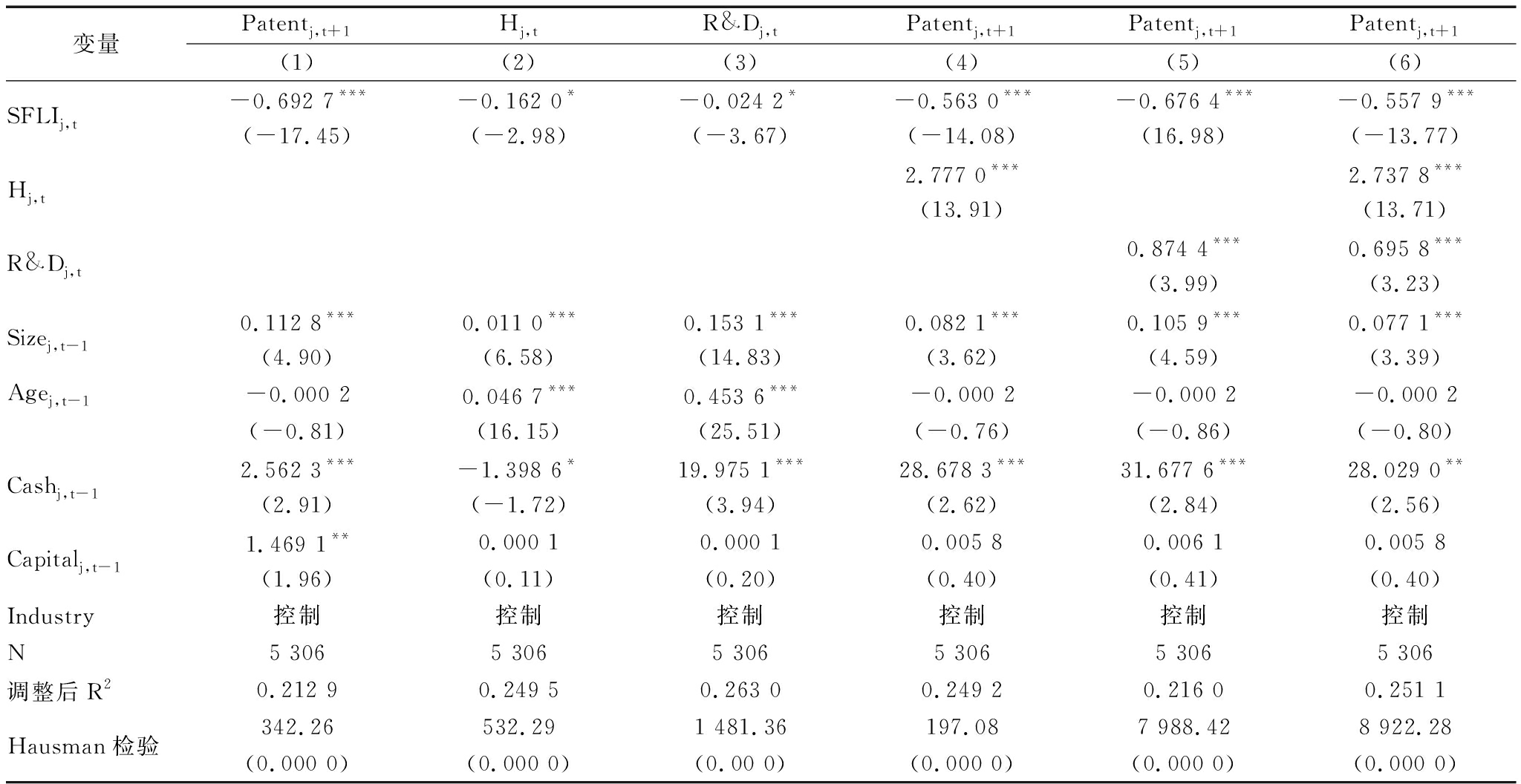

表4中(1)列的估计结果与前文表3中(1)列的估计结果一致。表4中(2)列和(3)列中的解释变量短贷长投(SFLI)回归估计结果显著为负,说明短贷长投阻碍了企业创新活动中的人力资本投入和R&D投入,上文分析得到进一步支持。

表4中的(4)-(6)列为因变量对基本自变量和中介变量的回归结果。其中中介变量人力资本投入和R&D投入显著为正,说明人力资本投入和R&D投入增加都有利于企业创新能力累积,也与预期相符。此外,与基准方程(1)相比,在分别加入中介变量人力资本投入和R&D投入后,解释变量短贷长投依然显著为负,初步表明人力资本投入和R&D投入中介效应的存在;同时加入中介变量人力资本投入和R&D投入后,解释变量短贷长投依然在1%水平上显著为负,进一步证明了对人力资本投入和R&D投入的阻碍是短贷长投抑制企业创新能力积累的可能途径。

表4影响机制检验结果

变量Patentj,t+1Hj,tR&Dj,tPatentj,t+1Patentj,t+1Patentj,t+1(1)(2)(3)(4)(5)(6)SFLIj,t-0.692 7***-0.162 0*-0.024 2*-0.563 0***-0.676 4***-0.557 9***(-17.45)(-2.98)(-3.67)(-14.08)(16.98)(-13.77)Hj,t2.777 0***2.737 8***(13.91)(13.71)R&Dj,t0.874 4***0.695 8***(3.99)(3.23)Sizej,t-10.112 8***0.011 0***0.153 1***0.082 1***0.105 9***0.077 1***(4.90)(6.58)(14.83)(3.62)(4.59)(3.39)Agej,t-1-0.000 20.046 7***0.453 6***-0.000 2-0.000 2-0.000 2(-0.81)(16.15)(25.51)(-0.76)(-0.86)(-0.80)Cashj,t-12.562 3***-1.398 6*19.975 1***28.678 3***31.677 6***28.029 0**(2.91)(-1.72)(3.94)(2.62)(2.84)(2.56)Capitalj,t-11.469 1**0.000 10.000 10.005 80.006 10.005 8(1.96)(0.11)(0.20)(0.40)(0.41)(0.40)Industry控制控制控制控制控制控制N5 3065 3065 3065 3065 3065 306调整后R20.212 90.249 50.263 00.249 20.216 00.251 1Hausman检验342.26 532.291 481.36 197.08 7 988.428 922.28(0.000 0)(0.000 0) (0.00 0)(0.000 0)(0.000 0) (0.000 0)

4.2 基于企业成长性的经济后果检验

本部分关注经济后果,即创新能力如何影响企业成长性,短贷长投如何影响创新能力与企业成长的敏感性。考察这一问题有助于分析短贷长投影响企业创新能力的微观经济后果,从而进一步检验短贷长投对企业创新能力的抑制效应。首先,Penrose[14]基于熊彼特的创新理论提出了企业内在成长理论,认为能力是企业成长的基础。在企业的各项能力中,创新能力是推动企业成长的重要因素,也是决定企业成长的关键关节。依据此理论,企业创新通过知识积累并将其转化为企业内部资源,促进企业创新能力提升,源源不断地为企业提供成长机会。从长期看,企业创新有利于企业成长;其次,短贷长投抑制了企业创新能力提升,必然会阻碍企业成长。基于新制度经济学的企业成长交易费用理论,企业成长过程就是通过节约市场交易费用,扩大企业边界的过程[13]。由此可知,虽然短贷长投作为一种短期内替代性融资行为,可以缓解企业创新融资约束,但从长期看,并不能提供稳定的资金支持,不仅没有降低融资成本,还增加了流动性风险。因此,利用短贷长投进行创新投资,不利于企业成长。

为研究短贷长投对创新能力与企业成长之间敏感性的影响,构建计量模型如下:

Growj,t=a0+a1Patentj,t+a2SFLIj,t+

a3SFLIj,t*Patentj,t+a4Controlj,t+Industry+εj,t

(6)

式(6)中被解释变量为企业成长性(Grow),用企业本期主营业务收入增长率衡量;解释变量短贷长投(SFLI)和创新能力(Patent)的含义同上;短贷长投与创新能力的交叉项(SHLI*Patent)用以反映短贷长投对创新能力与企业成长之间敏感性的影响。

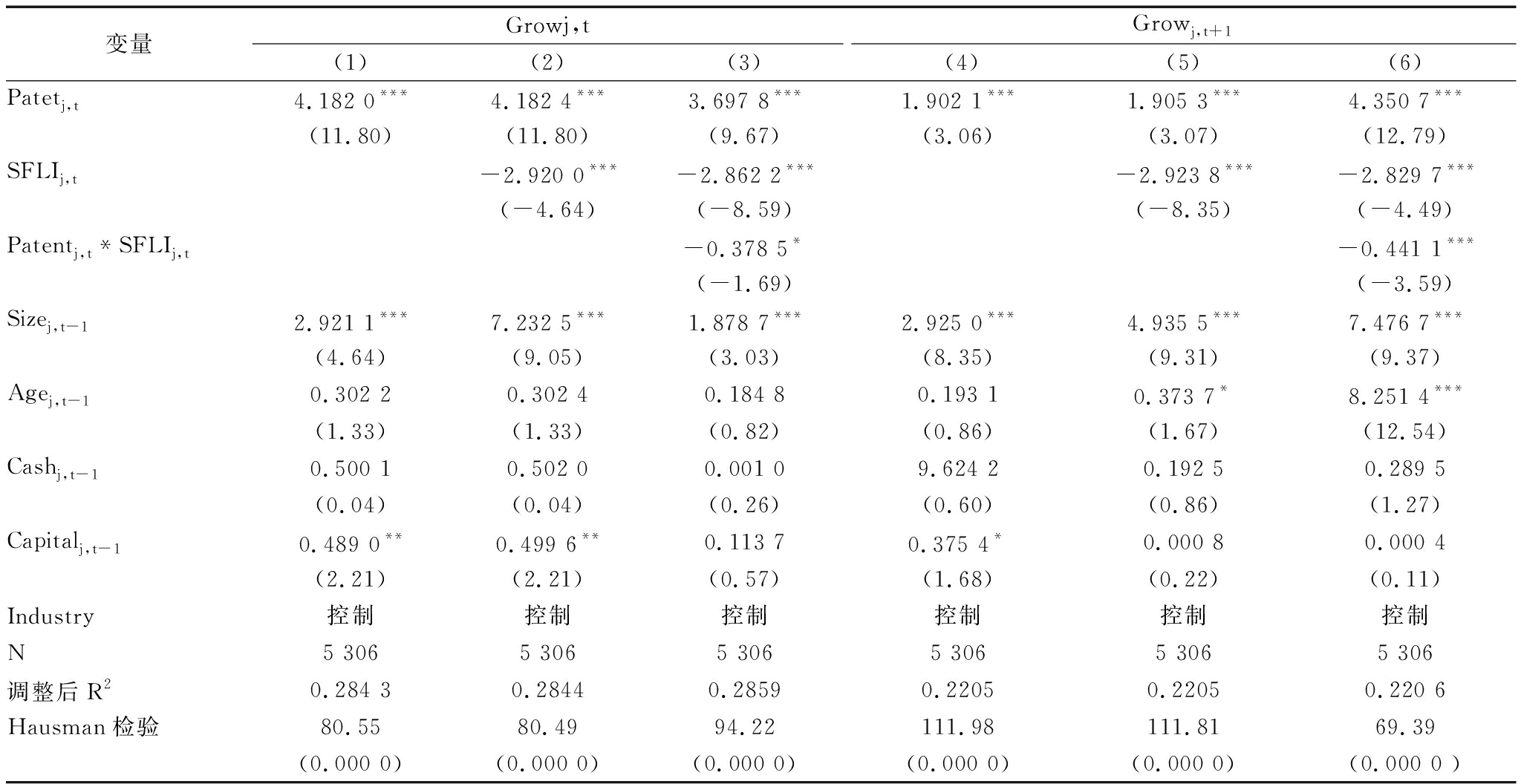

表5中(1)-(3)列为模型(6)的回归估计结果,(1)列为创新能力与企业成长间关系的回归结果。其中,创新能力变量(Patent)显著为正,说明创新能力积累能够促进企业成长,与预期一致;(2)列在(1)列基础上引入解释变量短贷长投(SFLI),回归结果显著为负,说明短贷长投对企业成长具有显著的负面影响,与预期一致;(3)列在(2)列基础上引入短贷长投与创新能力的交叉项(SFLI*Patent),回归结果显著为正,说明短贷长投抑制了创新能力对企业成长产生的促进效应,上文经济结果分析得到支持。此外,为稳定起见,对解释变量本期Grow进行指标替换,用未来一年的Grow指标(代表企业未来的成长趋势)重复上述回归检验,估计结果见表5中的(4)-(6)列,不存在显著差异。

4.3 进一步分析

本部分进一步考察外部金融环境的调节效应。微观企业经营处于宏观经济环境中,宏观经济政策变动必然会影响企业创新活动。本文关注短贷长投这一替代性融资行为的影响,外部金融环境因素成为需要重点考察的经济环境因素之一,选取货币政策(时间维度)和地区金融发展水平(空间维度)作为重点观测变量。

货币政策一般通过利率渠道、资产价格渠道和信贷渠道影响微观企业行为,但由于我国利率市场化改革处于起步阶段,信贷渠道成为最主要的微观传导渠道。在货币政策紧缩时期,信贷供给规模缩小、利率提高,导致贷款成本增加,银行等金融机构为控制风险,给予企业的信用展期也逐步缩减,此时企业获得长期贷款会面临更多困难[16]。因此,在货币政策紧缩时期,企业在创新活动中更容易被迫选择短贷长投这种替代性融资方式。基于以上分析,本文认为,与货币政策宽松时期相比,企业在货币政策紧缩时期进行创新,受短贷长投的抑制效应更为明显。

表5产融结合、短贷长投与企业成长

变量Growj,t(1)(2)(3)Growj,t+1(4)(5)(6)Patetj,t4.182 0***4.182 4***3.697 8***1.902 1***1.905 3***4.350 7***(11.80)(11.80)(9.67)(3.06)(3.07)(12.79)SFLIj,t-2.920 0***-2.862 2***-2.923 8***-2.829 7*** (-4.64)(-8.59)(-8.35)(-4.49)Patentj,t *SFLIj,t-0.378 5*-0.441 1***(-1.69)(-3.59)Sizej,t-12.921 1***7.232 5***1.878 7***2.925 0***4.935 5***7.476 7***(4.64)(9.05)(3.03)(8.35)(9.31)(9.37)Agej,t-10.302 20.302 40.184 80.193 10.373 7*8.251 4***(1.33)(1.33)(0.82)(0.86)(1.67)(12.54)Cashj,t-10.500 10.502 00.001 09.624 20.192 50.289 5(0.04)(0.04)(0.26)(0.60)(0.86)(1.27)Capitalj,t-10.489 0**0.499 6**0.113 70.375 4*0.000 80.000 4(2.21)(2.21)(0.57)(1.68)(0.22)(0.11)Industry控制控制控制控制控制控制N5 3065 3065 3065 3065 3065 306调整后R20.284 30.28440.28590.22050.22050.220 6Hausman检验80.55 80.4994.22 111.98111.8169.39(0.000 0)(0.000 0) (0.000 0)(0.000 0) (0.000 0) (0.000 0 )

我国各地区之间金融发展水平差异较大,这为研究金融发展水平的影响提供了特殊条件。在金融发展水平较高的地区,受政府干预的信贷配给较少,银企之间信息不对称程度较低,除贷款外,企业有更多外部融资渠道可以选择。因此,对于金融发展水平较高地区的企业而言,更容易从银行等金融机构获得较长期限信贷资金或拥有更多其它外部融资渠道,能有效避免短贷长投这种替代性融资方式的出现。基于以上分析可知,与金融发展水平较高的地区相比,金融发展水平较低地区的企业在进行创新时,受短贷长投的抑制效应更为明显。

为分析外部金融环境对短贷长投和企业创新能力之间相互关系的调节效应,构建了计量模型(7)和(8),其具体形式如下:

Patentj,t+1=α0+α1SFLIj,t+α2MONt+

α3SFLIj,t*MONt+α4Controlj,t+Industry+εj,t

(7)

Patentj,t+1=α0+α1SFLIj,t+α2FMt+

α3SFLIj,t*FMj,t+α4Controlj,t+Industry+εj,t

(8)

模型(7)和模型(8)是在模型(1)的基础上,分别加入货币政策变量(MON)和地区金融发展水平(FM),及其与短贷长投程度指标的交叉项(SFLI*MON)、(SFLI*FM)。其中,货币政策选用实际货币供应量指标衡量,即用M2 增长率减去GDP增长率和居民消费物价指数增长率,地区金融发展水平借鉴樊纲等编著的中国市场化指数评价体系,选用地区金融市场化指标表示。

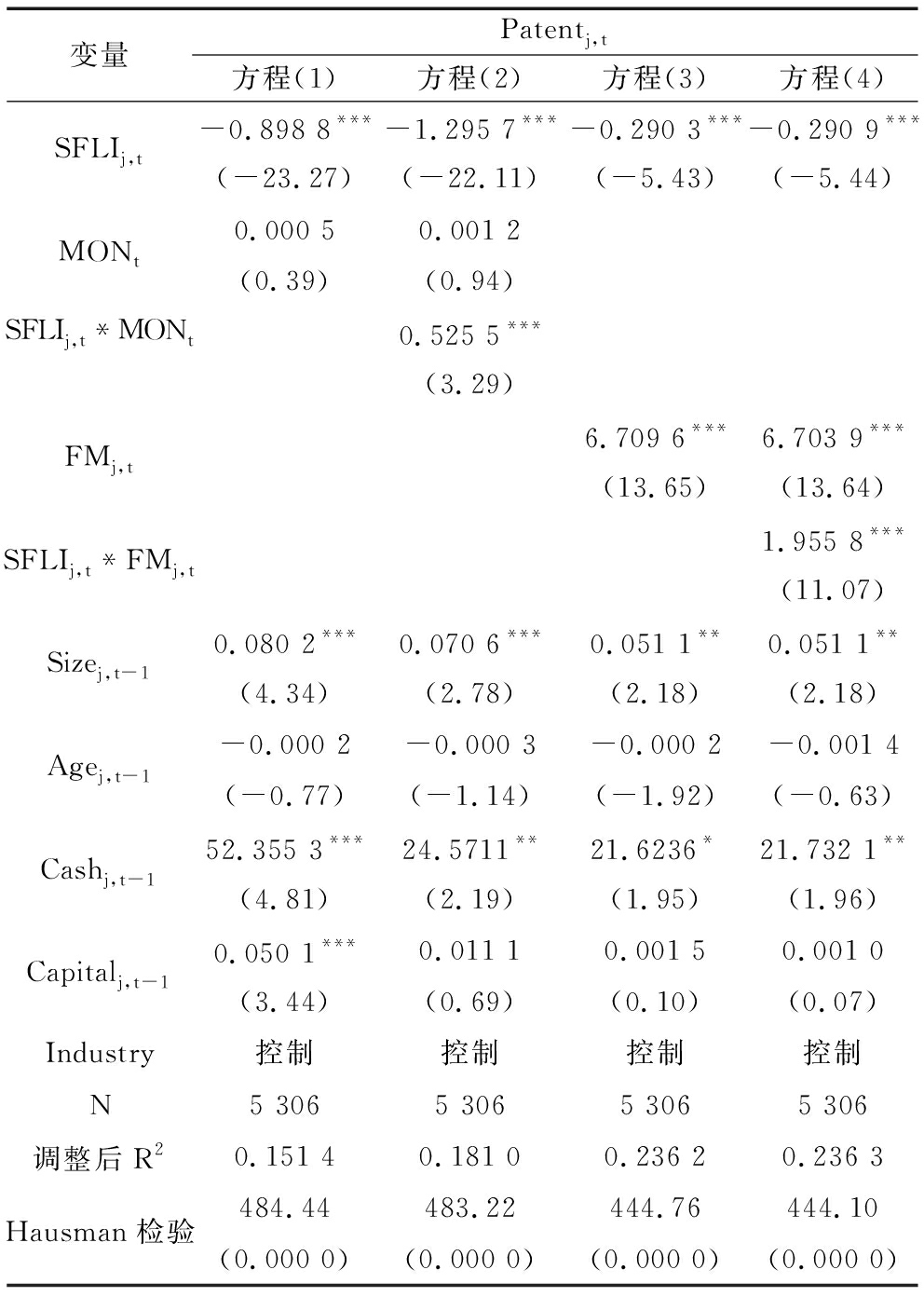

货币政策因素的调节效应检验结果见表6第(1)和(2)列。在第(1)列中,货币政策变量(MON)并不显著,但在方程(2)列中,货币政策变量和短贷长投程度指标的交叉项(SFLI*MON)显著为正,表明货币政策放宽能弱化短贷长投对企业创新能力的负面效应,支持了前文分析。

地区金融发展水平因素调节效应的估计结果见表6的第(3)、(4)列。在第(3)列中,地区金融发展水平变量(MON)显著为正,说明地区金融发展水平提高有利于企业创新能力累积;第(4)列中,地区金融发展水平变量和短贷长投程度指标的交叉项(SFLI*FM)显著为正,表明地区金融发展水平提高能够弱化短贷长投对企业创新能力的负面效应,支持了前文分析。

5 结语

以创新引领实体经济转型升级是加快我国进入创新型国家行列的关键。企业作为重要的微观经济单位,在国家创新体系构建中处于主体地位。因此,实现企业创新能力的可持续发展成为建设创新型国家的当务之急。创新活动因其自身的固有特征,需要大量研发资金支持。近年来,虽然我国不断加大对企业创新的研发投入,但与发达国家相比仍显不足。考虑到我国金融抑制程度较高的制度环境,企业创新活动面临的融资约束现象十分普遍,而短贷长投成为多数企业创新被迫选择的替代性融资方式。本文以此为背景,研究短贷长投对我国企业创新能力的影响,并以2008-2014年我国上市公司相关数据为样本,进行实证分析。结果表明:①短贷长投对企业创新能力积累产生了显著的抑制效应;②短贷长投作为一种替代性融资方式,弱化了创新与企业成长之间的敏感性;③人力资本投入和R&D投入是短贷长投抑制企业创新能力积累的重要途径。

表6进一步考虑外部金融环境影响回归结果

变量Patentj,t方程(1)方程(2)方程(3)方程(4)SFLIj,t-0.898 8***-1.295 7***-0.290 3***-0.290 9***(-23.27)(-22.11)(-5.43)(-5.44)MONt0.000 50.001 2(0.39)(0.94)SFLIj,t*MONt0.525 5***(3.29)FMj,t6.709 6***6.703 9***(13.65)(13.64)SFLIj,t*FMj,t1.955 8***(11.07)Sizej,t-10.080 2***0.070 6***0.051 1**0.051 1**(4.34)(2.78)(2.18)(2.18)Agej,t-1-0.000 2-0.000 3-0.000 2-0.001 4(-0.77)(-1.14)(-1.92)(-0.63)Cashj,t-152.355 3***24.5711**21.6236*21.732 1**(4.81)(2.19)(1.95)(1.96)Capitalj,t-10.050 1***0.011 10.001 50.001 0(3.44)(0.69)(0.10)(0.07)Industry控制控制控制控制N5 3065 3065 3065 306调整后R20.151 40.181 00.236 20.236 3Hausman检验484.44483.22444.76444.10(0.000 0)(0.000 0)(0.000 0)(0.000 0)

本研究为创新驱动发展战略实施提供了微观层面的经验证据:一方面,现阶段我国企业普遍面临外部融资约束,其创新能力发展受到阻碍。因此,政府应通过规范与完善政府补助、税收优惠等与企业创新相关的政策,支持、激励企业加大创新投入,进而促进企业自主创新能力可持续提升;另一方面,针对我国企业在创新活动中普遍存在的短贷长投现象,应进一步加快我国信贷市场的市场化改革进程,消除信贷市场中长期存在的所有制歧视和规模歧视,拓宽企业外部融资渠道,提高企业在信贷契约缔结中的市场地位,以避免短贷长投这种替代性融资方式的出现,缓解企业创新面临的融资约束。

参考文献:

[1] 肖作平,廖理.公司治理影响债务期限水平吗——来自中国上市公司的经验证据[J].管理世界,2008(11):143-156.

[2] 马君潞,郭牧炫,李泽广.银行竞争、代理成本与借款期限结构——来自中国上市公司的经验证据[J].金融研究,2013(4):71-84.

[3] 白云霞,邱穆青,李伟.投融资期限错配及其制度解释——来自中美两国金融市场的比较[J].中国工业经济,2016(7):23-39.

[4] AMIR BARNEA, ROBERT A HAUGEN, LEMMA W SENBET.A rationale for debt maturity structure and call provisions in the agency theoretic framework[J].Journal of Finance,1980,35(5):1223-1234.

[5] STEWART C MYERS.Determinants of corporate borrowing [J].Journal of Financial Economics,1977,5(2):147-175.

[6] MARK J FLANNERY.Asymmetric information and risky debt maturity choice [J].The Journal of Finance,1986,41(1):19-37.

[7] 杨风,李卿云.债务期限结构与研发投资——基于创业板上市公司的经验证据[J].金融理论与实践,2016(9):80-84.

[8] 童盼,陆正飞.负债融资对企业投资行为影响研究:述评与展望[J].会计研究,2005(12):71-76.

[9] 邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[J].经济研究,2014(2):47-60.

[10] MURRAY Z FRANK,VIDHAN K GOYA.The effect of market conditions on capital structure adjustment [J].Finance Research Letters,2004,1(1):47-55.

[11] RICHARD R NELSON,EDMUND S,PHELPS.Investment in humans, technological diffusion, and economic growth [J].The American Economic Review,1966,56(1):69-75.

[12] PAUL M ROMER.Increasing returns and long-run growth [J].Journal of Political Economy,1986,94(5):1002-1037.

[13] BRONWYN H HALL.The financing of research and development [J].Oxford Review of Economic Policy,2002,18(1):35-51.

[14] R H COASE.The nature of the firm[J].Economica,1937,4(16):386-405.

[15] 彭罗斯.企业增长理论[M].上海:上海人民出版社,2007:1-307.

[16] WENDY CARLIN,COLIN MAYER.Finance, investment, and growth [J].Journal of Financial Economics,2002, 69(1):191-226.

AnEmpiricalStudyontheSupportofShort-termLoanandLong-termInvestmenttotheSustainabilityofEnterpriseInnovation

Ma Hong1,Hou Guisheng1,Wang Yuanyue2

(1.School of Economics and Business,Shandong University of Science and Technology,Qingdao 266590,China;2.School of Economics,Ocean University of China,Qingdao 266100,China)

Abstract:According to the special institutional environment in china, this paper studies the effect of the short-term loan and long-term investment on innovation activities of Chinese Enterprises. This study shows that as an alternative financing strategy, the short-term loan and long-term investment has a negative effect on enterprise innovation ability, meanwhile according to the different property right and different scale, there are obvious differences in the negative effect. Further research on the mechanism of influence shows that through the interference of human capital investment and R&D investment, the short-term loan and long-term investment can inhibit the accumulation of enterprise innovation capability. In addition, this paper also studies the impact of the short-term loan and long-term investment on the relationship between innovation and enterprise growth. It is found that the short-term loan and long-term investment has weakened the sensitivity of innovation and enterprise growth, and further proves the existence of the negative effect of short-term loan and long-term investment. Finally, this paper considers the influence of the financial environment, found that monetary policy and regional financial development level both can significantly affect the effect of the short-term loan and long-term investment on enterprise innovation ability.

KeyWords:the Short-term Loan and Long-term Investment; Innovation Capability; Listed Company

DOI:10.6049/kjjbydc.2017070413

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2018)11-0109-08

收稿日期:2017-04-21

基金项目:教育部人文社会科学基金项目(11YJA790156);广义虚拟经济研究专项项目(GX2015-1010(Y))

作者简介:马红(1985-),女,山东济南人,博士,山东科技大学经济管理学院讲师,研究方向为公司财务;侯贵生(1965-),男,山东文登人,博士,山东科技大学经济管理学院教授、博士生导师,研究方向为战略管理;王元月(1965-),男,辽宁朝阳人,博士,中国海洋大学经济学院教授、博士生导师,研究方向为投融资与资本市场。

(责任编辑:林思睿)