表1模型中控制变量说明

变量名称变量符号对变量的定义企业规模Totass企业总资产额市盈率PE交易上一年度每股股价/交易上一年度每股收益流动比率Currt交易上一年度流动资产/交易上一年度流动负债管理层持股比例ShrPct交易上一年度管理层持股比例董事会规模DirNum董事会人员总数独立董事占比IndDirPct独立董事数量与董事会总人数的比值企业性质FmEnt国有企业取值1,非国有企业取值0并购交易规模TrdSiz并购交易额/企业在交易上一年度总资产并购时点Year并购交易时间

于鸿鹰1,何青松2,何宗明3,杨诗韵2

(1.威海经济技术开发区皇冠办事处,山东 威海 264205;2.哈尔滨工业大学(威海) 经济管理学院,山东 威海 264209;3.吉林财经大学 金融学院,吉林 长春 130117)

摘要:并购是科技型企业的重要成长方式,并购中的组织学习对科技型企业提高并购绩效至关重要。利用生存回归方法,分析科技型企业并购经验惯例和并购绩效反馈对连续并购决策的影响,探究并购中组织学习机制。研究结果显示,并购次数多、并购绩效反馈好,则企业作出连续并购决策的概率大,好的并购绩效反馈会强化并购次数对连续并购决策的影响。

关键词:科技型企业;组织学习;连续并购决策

在推进供给侧改革与建设“一带一路”背景下,并购成为我国科技型企业成长的重要方式,并购中组织学习对科技型企业提高并购绩效至关重要。企业通过并购获取生产经营资源,合理配置企业资源,提升企业竞争力,并有效推动经济结构调整与优化。

在国际市场影响和国家政策引导下,我国企业需要在经营过程中借助并购市场打造竞争优势[1]。中国科技型企业的并购规模与数量近几年呈现爆发式增长,2016年涉及中国资本的并购案数量同比增长34.1%,交易金额同比增长20.7%,交易数量与交易金额均创历史新高。

随着越来越多科技型企业开始实施并购战略,企业并购交易的次数不断增多,连续并购逐渐成为并购市场的重要特征,但实证研究发现很多并购并未达到预期的战略目标。为了整合内外部资源实现企业快速发展,企业需要学习并购知识,优化并购流程,改善并购绩效。

大量文献研究了并购企业战略目标与动机、被并购企业经营业绩、发生并购企业所在区域或国家法律与文化对并购的影响。Levitt B与March J G等[2]研究认为组织学习是影响集体决策的重要因素。Schipper与Thompson[3]认为一个并购交易会对其它交易产生影响,自此连续并购对并购绩效的影响进入众多研究者的视野[3]。Barkema HG 与Schijven M[4]的实证研究表明,企业可以通过学习行为积累并购交易经验,进而提高并购成功率,改善并购绩效。Hayward[5]进一步揭示了并购交易中的学习收益曲线,认为企业通过并购交易的经验总结,可以增加选择并购目标的知识并确定合适的并购时间间隔。

学习可能与并购过程的多维度相关,包括目标公司选择和评估、作为投资顾问的投资银行选择、尽职调查、谈判过程、溢价与支付模式交易细节设计、监管问题操控等。并购决策是在组织层面形成的公司战略,集体组织学习对决策效率产生至关重要的影响,企业借助于逐步增强的信息接收能力与信息解读能力,通过连续并购快速积累并购经验与信息,扩展组织的并购知识基础,获得并购经验,从而增强组织管理灵活性,加强并购过程管理,为并购整合奠定良好基础[6]。此外,当缺乏决策经验时,企业可以利用他人并购案例的信息溢出,形成并购决策参照系,降低企业并购风险,这些信息溢出可能包括企业在并购扩张时的选址、并购溢价的确定、合并企业的定价、并购需要考虑的社会责任等方面[7-11]。Baum J A C[12]、Delong G[13]与Guest P M M[14]的实证研究显示,企业在众多并购对象中面临选择时,更倾向于把以往并购成功案例相似的企业确定为最终的并购对象。其中,企业能力结构与资源基础是最重要的两个考量因素[15]。企业还可以通过不同方式联结在一起,比如某一CEO曾在两家公司任职或者董事同时在多家公司任职,这种社会关系能搭建起组织间学习的桥梁[16]。

企业并购经验越多,开展相关行业并购的可能性越大[17],但不同的绩效反馈会对企业后续并购决策产生不同影响。成功的并购经验往往能增强管理层对并购决策的自信,这种自信也许会使管理层在下一轮并购过程中作出盲目的并购决策,导致并购战略失败。失败的并购案例和惨痛的经验往往会带给管理层深刻的教训,迫使他们反思并购认知模式所存在的问题,修正战略,并在下一次并购决策过程中调整决策模型[18]。从这个角度看,在经验学习机制中,失败案例的学习效应似乎更加有效[19]。

郭冰等[20]对2004-2008年中国上市公司并购交易进行了检验,实证研究结果表明,企业良好的并购绩效反馈显著提高了企业作出并购决策的概率。苏卫东与谢玲红[21]研究认为,当企业经历的并购数量不断增加时,两次连续并购的时间间隔呈现缩小趋势,他们将这种现象解释为管理层在多次并购案例中由于经验积累产生的自信,从客观角度看,并购经验的增加有利于企业再造并购流程,优化决策模型,从而改善企业动态能力并提高并购绩效[22]。学者们还对并购惯例能力和绩效反馈机制的外溢效应进行了研究,发现并购可以帮助企业提高资源禀赋优势并产生协同效应[23,24]。

学术界除分析并购经验积累对并购决策的影响外,还从实证角度研究了并购经验对并购后组织整合的影响。例如,Zollo与Singh[25]分析了200多起发生在美国的并购案例,研究公司并购一体化之后公司发展战略目标如何整合、管理层任职以什么方式发生了何种程度的更替等。徐士伟等[9]分析了并购双方均为上市公司的样本,实证检验发现通过大量来自于外部的观察学习以及内部经验总结分析,企业社会责任感得到了增强。

已有文献对各种类型企业在并购过程中的学习行为进行了综合分析,对科技型企业而言,这种分析可能忽略了并购学习行为的企业特征与规律。在连续并购过程中,并购绩效反馈和并购惯例是否产生了外溢效应?科技型企业能不能通过组织学习行为提高并购决策成功率?如果上述问题的答案是肯定的,那么这种经验学习机制发挥作用的条件是什么?这些都是亟待研究的问题。

组织学习中的经验学习可以从并购经验惯例与并购绩效反馈两个方面进行讨论,随着并购次数增加,企业逐步形成并购管理惯例,与此同时,以往的并购绩效反馈会让企业反思和总结并购行为,进而影响企业连续并购决策。因此,并购经验惯例从数量层面体现并购经验积累对并购决策的影响,并购绩效反馈则从并购是否成功的角度反映并购经验对并购决策的作用。

组织学习具有历史依赖性,科技型企业首先将并购序列中的经验存储在组织记忆中,然后从已经完成的并购案例中汲取经验,企业在学习并购经验的过程中,摸索并构建并购管理流程,形成并购交易惯例。这个过程分为两个部分,即向他人学习的替代学习效应与自身经验积累的自身学习效应[26]。在并购尝试期,企业的并购认知往往存在缺陷,企业最终选定的方案出现误判导致次优甚至错误决策的可能性很大,随着后续并购交易增加,经验逐渐积累,组织层面学习并购知识的能力不断加强,可以进一步完善并购交易的决策流程[27]。并购经验管理对后续并购决策能否产生积极影响,取决于企业对并购经验管理的吸收与应用能力。经验学习对后续并购行为的影响,并不是随着并购次数的增多而增加的,企业并购经验惯例影响其并购决策会出现边际递减效应,表现为倒U型曲线[28,29]。

企业并购的经验惯例对于同行业的企业而言,在降低并购风险、减少并购成本等方面有一定启发价值,从而提高其它企业并购绩效,这对于采取模仿策略或跟随战略的企业而言具有重要意义[30]。对于母子公司、同级子公司等关联企业来说,虽然组织架构、管理流程各异,甚至所在的细分市场领域与企业文化都有较大差别,但他们在经济、行政、个人社会关系等方面都有着千丝万缕的联系。每个企业在进行并购战略决策时,都会通过高级管理层千丝万缕的社交网络或经济纽带与外界产生联系,借鉴学习其它企业的并购案例并总结经验,使得不同企业并购决策程序和并购对象偏好可能表现出较大的相似性。非关联企业也能从其它企业并购案例中得到启发,并购目标所在的国别或区域、并购目标所处的市场、政策法律体系与人文社会情况等都是企业后续并购过程中重要的学习材料。企业在实施并购的过程中,也许会遭遇当地社会风俗与企业文化的冲突,也许面临当地政府的政策法规制约或鼓励,相关并购决策经验能够降低后续并购失败的风险。如果同类型并购案例数量增加,则相关决策意向的并购会传递出市场有效信息[31]。对并购决策风险敏感的企业,可以选择模仿型并购战略,缩小并购目标搜索范围,但这样的战略也有可能失去市场并购先机[32]。对于愿意承受更大并购风险的企业,可以通过优秀的并购决策与整合能力,获取预期并购收益[33-34]。

自身并购绩效反馈对企业后续并购决策具有一定的指导价值。如果企业自身并购绩效有良好的反馈,则科技型企业进行连续并购的可能性较大,在理性判断与感性冲动的双重影响下,企业作出并购决策的信心得到强化,更加倾向于并购与以往成功案例类似的目标对象。如果以往的并购绩效反馈较差,则企业会反思组织内部并购管理决策,尤其对于科技型企业而言,更加注重学习型组织建设,分析挖掘导致并购绩效不良的问题根源[32],在后续并购中改善决策方法、变革组织结构、优化并购流程,提高并购效率。

其它企业的并购绩效案例同样会对企业并购产生指导价值,但由于他人并购交易存在大量隐私信息,而且不同企业的组织结构、企业文化、资源配置都不同,所以,他人并购绩效反馈的学习效应具有较大的制约性。一方面,他人并购绩效反馈所传递的公开信息,可以帮助企业定位并购目标、把握并购时机,若他人并购案例绩效反馈较好,则会透露同类并购交易信息,释放较强的市场利好信号,若并购绩效反馈不好,则会提高同类并购的交易风险等级,警示后续企业在并购决策中必须重视相应的风险控制点[35]。另一方面,并购绩效不好的信息反馈可能会让后续企业对并购风险估计过高,延迟甚至取消本来有利可图的并购决策。因此,并购绩效反馈所释放的市场信息可能影响企业并购决策,管理层权力配置是影响并购决策的重要变量[36]。

并购绩效反馈和并购经验惯例是影响并购决策的不同变量,两者的影响机制也不完全相同。在企业并购管理流程逐步完善、并购决策风险下降的条件下,成功的并购经验惯例与骄人的并购绩效反馈容易导致管理层过度自信,连续并购的概率就会增加。另一方面,自身并购的成功经验增多时,会强化并购绩效反馈对并购决策的影响。当并购绩效的负面反馈增加时,企业会深刻反思并购认知,优化甚至颠覆以往的并购交易决策流程,完善企业在并购评估中所使用的技术手段,提高决策团队的判断能力与执行能力,更加谨慎地完成下一次并购决策,从而有助于在后续并购中实现企业并购战略目标。在并购尝试阶段,良好的绩效反馈或者失败的案例指导会对并购知识架构的形成起到基础性作用,随着并购知识的积累,当企业并购经验惯例积累到一定程度时,较差的并购绩效反馈案例对并购决策的改善效应出现边际递减效应[10]。因此,随着企业并购经验惯例不断增加,并购绩效反馈为企业带来的学习价值减弱。

以连续并购决策发生的可能性作为被解释变量,采用虚拟变量进行取值,并购发生取值为1,不发生则取值为0。在分析过程中,确定一个时间段作为分析的窗口期,研究这个窗口期内并购事件发生的几率。将企业连续并购事件发生概率记为h(t),其中,t表示企业并购的第一次公告日期所在年度,包括并购交易发生与不发生两类,涵盖了发生与不发生两种生存时间。

本文从数据库记录并购的年份开始,累计企业本次并购交易之前行业内发生的所有并购交易总次数,衡量他人案例带来的替代学习效应(MA)。企业自身经历的并购交易次数反映并购经验惯例带来的经验学习效应(CF),用并购公告前该企业已经完成的并购数量表示。

并购绩效反馈以及经验惯例是学习并购经验的两种不同方式,本文采用并购战略目标实现程度表示并购绩效反馈。企业超额累积收益率反映资本市场预期的并购绩效,计算并购交易前后各5天的超额累积收益状况,以此衡量市场对企业预期的并购绩效目标。企业并购完成后实际达到的绩效水平采用并购年度末财务状况衡量,利用并购企业年末净资产收益率表示。比较预期并购绩效水平和实际并购绩效水平两个指标的差异,反映企业并购交易绩效反馈的一致性(PFb),指标赋值规则如下:ROE>0,CAR<0时,PFb赋值3时;ROE>0,CAR>0时,PFb赋值2;当ROE<0,CAR<0时,PFb赋值1;当ROE为负,CAR为正时,PFb赋值0。为避免多重共线性对建模的影响,本文对并购次数与并购绩效反馈一致性这两个指标都作了中心化处理。

企业财务指标、公司治理特征、连续并购的交易特征会对连续并购决策产生影响,参考众多文献的研究成果,本文将企业的规模、市盈率、流动比率、管理层持股比例、董事会规模、独立董事占比、企业性质、并购交易规模、并购时点作为控制变量[9],控制变量说明如表1所示。

本文分别对经验惯例与绩效反馈建立了回归模型,对上述理论分析进行验证。Logistic模型对事件过程分析存在缺陷,Cox模型基于事件分析法克服这一不足,通过考虑事件发生时间,将研究因子与风险函数关联为广义线性模型,从而分析自变量变化对风险函数的影响。本文将表示并购可能性的风险函数假设为基准风险和多变量函数的乘积,利用Cox比例风险模型进行回归分析,为了验证经验学习、替代学习对连续并购决策的影响,另外验证并购经验惯例和并购绩效反馈相互作用对并购决策的影响,分别设计模型1-模型4,模型中i与t分别表示上市公司与并购发生时间。

表1模型中控制变量说明

hi(t)=h0(t)exp{β1CFi,t+β2CFi,t2+β3TotAssi,t+β4PEi,t+β5Currti,t

+β6ShrPcti,t+β7DirNumi,t+β8IndDirPcti,t+β9FmEnti,t

+β10TrdSizi,t+β11Yeari,t+εi,t}

(1)

hi(t)=h0(t)exp{β1MAi,t+β2MAi,t2+β3TotAssi,t+β4PEi,t+β5Currti,t

+β6ShrPcti,t+β7DirNumi,t+β8IndDirPcti,t+β9FmEnti,t+

β10TrdSizi,t+β11Yeari,t+εi,t}

(2)

hi(t)=h0(t)exp{β1CFi,t+β2PFbi,t+β3PFbi,t×CFi,t+β4TotAssi,t+β5PEi,t

+β6Currti,t+β7ShrPcti,t+β8DirNumi,t+β9IndDirPcti,t+β10FmEnti,t

+β11TrdSizi,t+β12Yeari,t+εi,t}

(3)

hi(t)=h0(t)exp{β1MAi,t+β2PFbi,t+β3PFbi,t×MAi,t+β4TotAssi,t+β5PEi,t

+β6Currti,t+β7ShrPcti,t+β8DirNumi,t+β9IndDirPcti,t+β10FmEnti,t

+β11TrdSizi,t+β12Yeari,t+εi,t}

(4)

本文选取2012年1月1日开始连续5年内科技型上市企业作为样本,并购交易观察期从1996年开始,数据来源于国泰安、锐思金融、万得资讯等数据库。

为保证实证检验中样本完备性,得到167个交易样本。并购交易频次最大值为18次,最小值为2次,平均值4.12,众位数3,标准差2.91,81.7%的样本并购交易发生在2014-2016年,并购规模总体上呈现逐年递增趋势。大部分样本的并购频次为2~4次,并购绩效反馈一致性指标的平均数为2.10,中位数2.00,方差0.69。

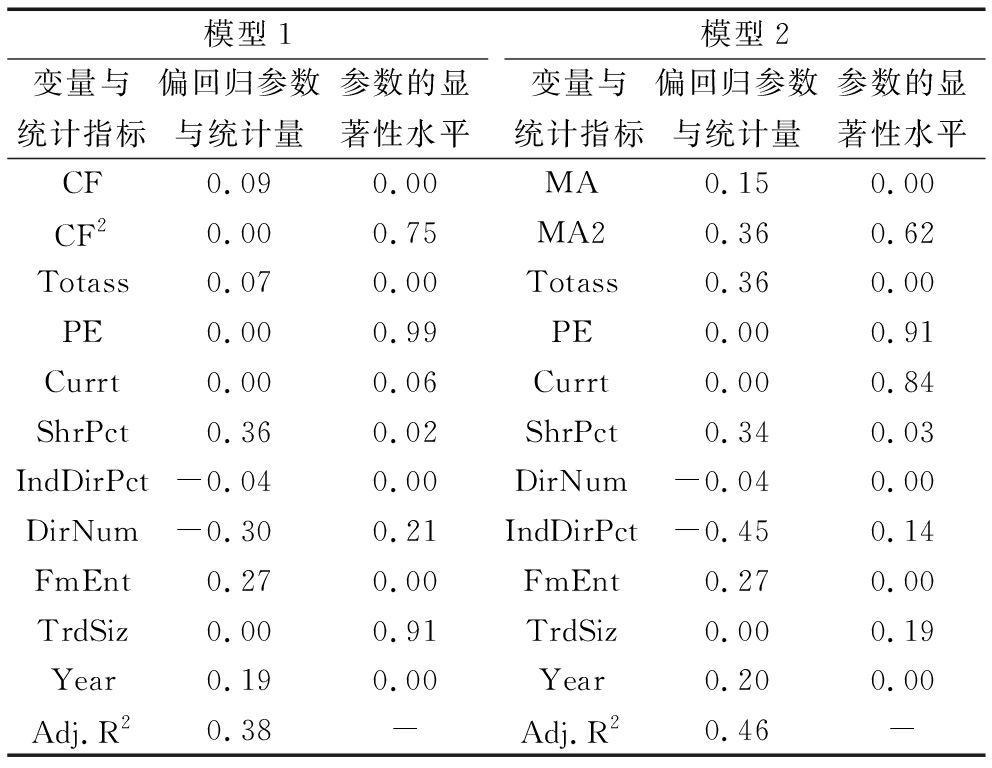

模型1与模型2的回归结果如表2所示,CF的回归参数为0.09,MA的回归参数为0.15,在其它变量保持不变的条件下,自身并购次数在1%的显著性水平下对并购决策概率有显著影响,并购经验越多的科技型企业在下一轮连续并购决策中作出并购决策的概率越大,并购次数增加一次的决策风险比为1.09,在1%的显著性水平下替代学习对企业连续并购决策产生正向影响。

对国外企业的并购研究表明,学习曲线表现出“U”型变化趋势,这与本文针对中国企业的研究结果不同,可能因为国外并购决策是企业根据利润最大化目标作出的,市场是主导力量。在中国的并购市场上,行政的影响力比较大,各级政府为了促进区域经济发展与产业结构调整,可以利用财税政策、补贴政策、土地政策等行政手段,支持、鼓励企业进行连续并购,从而影响了企业并购决策。

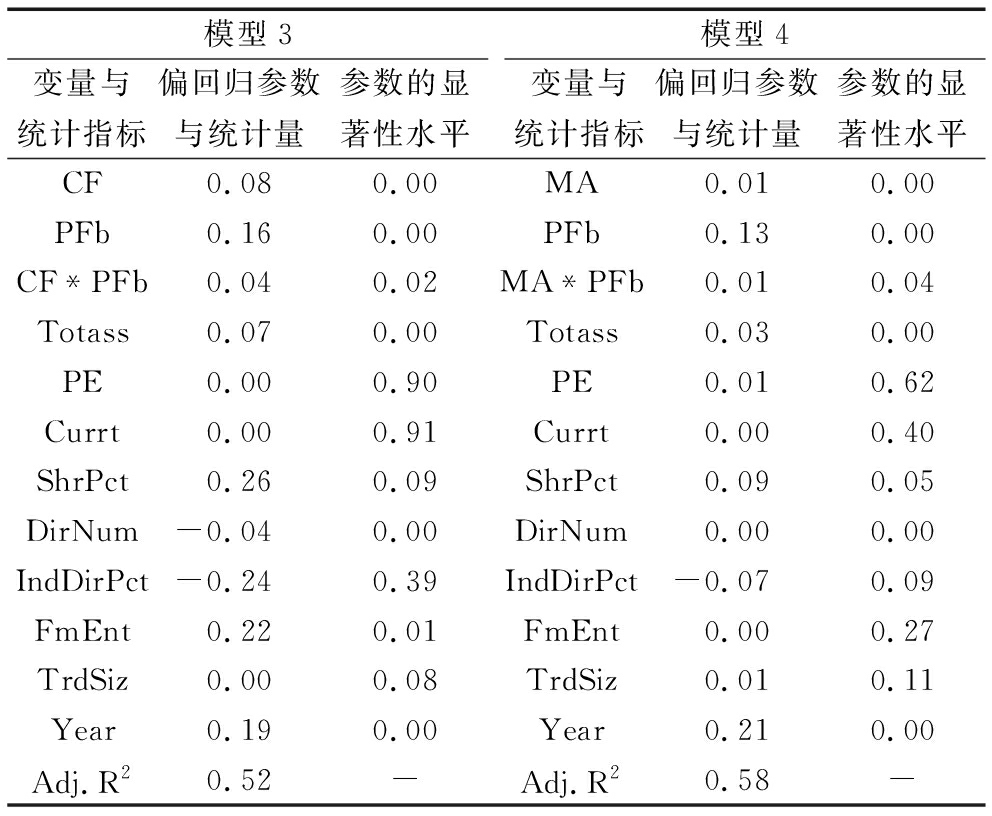

表3是模型(3)与(4)的回归结果,Prob表示显著性水平,反映并购绩效反馈一致性(PFb)分别与经验学习(CF)和替代学习(MA)的交互作用。并购绩效反馈对连续并购决策产生了具有统计学意义的显著影响,在1%的显著性水平下,自身并购绩效反馈一致性指标(PFb)的参数显著不等于0。CF与PFb交互项的参数为0.04,MA与PFb交互项的参数为0.01,两个参数均在5%的显著性水平下不等于0,表明并购绩效反馈越好,科技型企业作出连续并购决策的可能性越大,良好的并购绩效反馈可以进一步强化企业连续并购决策过程中的经验学习效应与替代学习效应。

表2经验惯例对连续并购回归结果

表3交互影响效应回归结果

上述实证分析中,在衡量实际并购绩效指标时选择净资产收益率(ROE)作为标准。在稳健性检验中,将ROE指标替换为摊薄净资产收益率,衡量期望并购绩效指标时,选取累积超额收益率。在稳健性检验中,将累积超额收益率的窗口期由5天更换为10天,然后,对面板数据进行分析。由回归结果可知,用于稳健性检验的偏回归系数与原模型中的偏回归系数正负符号一致,除控制变量外,变量的显著性检验未发生变化,数值变动差距在0.8%~22.3%之间,说明研究结果具有良好稳健性。

从研究结果看,中国科技型企业经历了一个并购经验学习过程,但是,不同于国外企业的并购学习特征,中国科技型企业在市场实践中形成了自身独有的并购经验惯例,这些经验惯例对并购决策概率的影响没有呈现出倒“U”型,而是表现为单调递增趋势,也就是说,中国科技型企业自身良好的并购绩效反馈会增强企业下一轮连续并购的决心与信心。此外,一个企业的并购经验管理对其它企业的并购决策产生了积极的学习模仿效应,同行业较好的并购绩效反馈加强了后续企业连续并购的信心。并购绩效反馈与并购经验惯例具有交互作用,统计分析结果显示这种影响显著为正。从上述结论得出如下启示:

(1)中国科技型企业应该通过学习和知识管理提高并购效率。科技型企业基于自身并购经验惯例,学习并丰富并购知识,一方面积累有价值的并购决策依据,另一方面根据并购绩效反馈优化并购决策流程,提高并购决策的科学性,这是一个经验学习过程。此外,可以利用他人并购案例进行替代学习,提高学习他人并购案例的自觉性与洞察力,充分利用低成本的组织间知识溢出,观察并学习他人并购经验,提高自身对并购市场的判断力。

(2)企业不仅要重视对成功并购经验的组织学习,而且要更加重视失败经验带来的价值。尽管实证检验结果说明科技型企业并购次数对并购决策概率的影响是单调递增的,但在并购实践中,科技型企业面对的技术风险很高,管理者受自身能力素质的制约,作出的并购决策难以达到完全理性,良好的并购绩效反馈可能导致管理层由此滋生过度自信的心态。因此,需要在并购决策过程中全面认真分析绩效反馈较差的并购交易,深入分析自身并购条件和市场情况,加强对管理风险的监控,降低并购失败风险,避免由连续并购带来的过度自信对并购绩效产生不良影响。

(3)充分利用市场机制确立科技型企业的并购决策主体地位。经验惯例对中国科技型企业连续并购决策的影响没有呈现出国外企业的倒“U”型,这可能是由于国外资本市场较成熟,并购交易主要以市场机制为导向,而在中国,为了提高高科技企业市场竞争力,针对市场需求大、产品科技含量高、并购经验丰富的企业,各级政府利用各种行政手段支持鼓励他们进行连续并购,因此,政府对并购交易产生了一定影响。所以,在连续并购形成的心理效应影响下,我国要有效提升科技型企业并购能力,尊重市场发展客观规律,减少不合理的行政干预,提高并购的市场效率。

参考文献:

[1] 王淑英,张水娟,王文坡.R&D投入与区域创新能力关系及溢出效应分析——金融发展的调节作用[J].科技进步与对策,2018 (1):1-8.

[2] LEVITT B,MARCH J G.Organizational learning[J].Annual Review of Sociology,1988,14(1):319-340.

[3] SCHIPPER K,THOMPSON R.Evidence on the capitalized value of merger activity for acquiring firms[J].Journal of Financial Economics,1983,11(1-4):85-119.

[4] BARKEMA H G,SCHIJVEN M.How do firms learn to make acquisitions? a review of past research and an agenda for the future[J].Journal of Management: Official Journal of the Southern Management Association,2008,34(3):594-634.

[5] HAYWARD M L A.When do firms learn from their acquisition experience? evidence from 1990 to 1995[J].Strategic Management Journal,2002,23(1):21-39.

[6] ASHKENAS R N,DEMONACO L J,FRANCIS S C.Making the deal real: how GE capital integrates acquisitions[J].Harvard Business Review,1998,76(1):165.

[7] AKTAS N,BODT E D,ROLL R.Learning from repetitive acquisitions: evidence from the time between deals [J].Journal of Financial Economics,2013,108(1):99-117.

[8] HITT M A,HARRISON J S,IRELAND R D.Mergers and acquisitions: a guide to creating value for stakeholders[M].Management Faculty Research and Publications,2001.

[9] 徐士伟,陈德棉,乔明哲.企业社会责任对市场预期的影响——基于并购中的组织学习视角[J].北京理工大学学报:社会科学版,2017(1):99-107.

[10] 杨诗韵.企业组织学习对并购决策的影响研究[D].哈尔滨:哈尔滨工业大学,2017.

[11] HENISZ W J,DELIOS A.Uncertainty,imitation,and plant location: Japanese multinational corporations,1990-1996[J].Administrative Science Quarterly,2001,46(3):443-475.

[12] BAUM J A C,LI S X,USHER J M.Making the next move: how experiential and vicarious learning shape the locations of chains' acquisitions[J].Administrative Science Quarterly,2000,45(4):766-801.

[13] DELONG G,DEYOUNG R.Learning by observing: information spillovers in the execution and valuation of commercial bank M&As[J].The Journal of Finance,2007,62(1):181-216.

[14] GUEST P M M,COSH A,HUGHES A,et al.Why must all good things come to an end? the performance of multiple acquirers[J].Academy of Management ,2004(6):51-96.

[15] HALEBLIAN J,KIM J Y,RAJAGOPALAN N.The influence of acquisition experience and performance on acquisition behavior: evidence from the U.S.commercial banking industry[J].Management Journal,2006,49(2):357-370.

[16] 朱红波.CEO经验学习、个性特征与企业连续并购绩效[J].财会通讯,2016(30):82-87.

[17] 范黎波,马聪聪,周英超.中国企业跨国并购学习效应的实证研究——经验学习和替代学习的视角[J].财贸经济,2016(10):102-116.

[18] 郭卫锋,周建,宫慧.企业并购经验、董事会特征对并购战略决策影响研究[J].现代管理科学,2015(7):94-96.

[19] 曾萍,蓝海林.组织学习、知识创新与动态能力:机制和路径[J].中国软科学,2009(5):135-146.

[20] 郭冰,吕巍,周颖.公司治理、经验学习与企业连续并购——基于我国上市公司并购决策的经验证据[J].财经研究,2011(10):124-134.

[21] 苏卫东,谢玲红.基于时间间隔的连续并购行为分析[J].西北工业大学学报:社会科学版,2011,31(1):28-31.

[22] 苏志文.基于并购视角的企业动态能力研究综述[J].外国经济与管理,2012(10):48-56.

[23] 于明涛.中国式分权下的文化企业跨地区连续并购研究——基于大众报业集团的案例分析[J].东岳论丛,2015(8):175-183.

[24] 王宛秋,刘璐琳.何种经验更易吸收:关于并购经验学习效果的实证研究[J].管理评论,2015(10):150-160.

[25] ZOLLO M,SINGH H.Deliberate learning in corporate acquisitions: post-acquisition strategies and integration capability in U.S.bank mergers[J].Strategic Management Journal,2004,25(13): 1233-1256.

[26] 李海秋.基于组织学习的并购企业文化整合过程机理研究[J].企业研究,2013(6):16-18.

[27] 郭冰,吕巍,黄长胤.组织学习与战略决策研究现状与趋势[J].软科学,2012(2):34-40.

[28] 黄国良,董飞,李寒俏.管理防御视域下的管理者特征与公司业绩研究[J].商业研究,2010(9):54-58.

[29] 张诚,赵剑波.高管团队异质性、企业所有制与海外股权并购——来自中国上市公司的经验证据[J].北京工商大学学报:社会科学版,2012(2):55-61.

[30] 葛红玲,单卓.我国上市公司高管过度自信对并购决策的影响——基于国有和民营比较视角的实证研究[J].北京工商大学学报:社会科学版,2015(5):82-91.

[31] ZAHRA S A,GEORGE G.Absorptive capacity: a review,reconceptualization,and extension[J].Academy of Management Review,2002,27(2):185-203.

[32] KING D R,DALTON R D,DAILY C M,et al.Meta-analyses of post-acquisition performance,indications of unidentified moderators[M].Management Faculty Research and Publications,2004:187-200.

[33] SY KLASA,MIKE STEGEMOLLER.Takeover activity as a response to time‐varying changes in investment opportunity sets: evidence from takeover sequences[J].Financial Management,2007,36(2):1-25.

[34] AKTAS N,DE BODT E,ROLL R.Corporate serial acquisitions: an empirical test of the learning hypothesis[J].Ssrn Electronic Journal,2007,15(23):543-561.

[35] 唐建荣,陈波.上市公司高管股权激励对企业并购决策影响的实证分析[J].经济研究参考,2014(53):60-63.

[36] 傅颀,汪祥耀,路军.管理层权力、高管薪酬变动与公司并购行为分析[J].会计研究,2014(11):30-37+96.

Yu Hongying1,He Qingsong2,He Zongming3,Yang Shiyun2

(1.Huangguan Sub-district of Weihai Economic and Technological Development Zone,Weihai 264205,China;2. School of Economics and Management, Harbin Institute of Technology, Weihai 264209, China;3. School of Finance, Jilin University of Finance and Economics, Changchun 130117, China)

Abstract:M&A is an important growth method for sci-tech enterprises,and the organizational learning in M&A is essential to improve the performance of M&A.This paper makes use of the survival regression,analyzes how the M&A experiences and the feedback of M&A performance of sci-tech enterprises influence the decision-making of serial M&A,and explores the learning mechanism of organizational learning in M&A.The conclusion is that,the more M&A happens ,the better the feedback of M&A will perform,the higher probability that the sci-tech enterprises would like to make the decisions of continuous M&A,the good performance feedback of M&A strengthens the impact of the number of M&A in purchasing decisions.This conclusion is of theoretical guiding significance to the improvement of the efficiency on M&A of scientific and technological enterprises in the serial M&A.

KeyWords:Science and Technology Enterprises;Organizational Learning;Decision-making of Serial M&A

DOI:10.6049/kjjbydc.2018020185

中图分类号:F271.4

文献标识码:A

文章编号:1001-7348(2018)11-0103-06

收稿日期:2018-04-09

基金项目:山东省社会科学规划研究项目(16CJJJ29);教育部人文社会科学研究项目(12YJA790044)

作者简介:于鸿鹰(1979-),女,山东威海人,威海经济技术开发区皇冠办事处经济师,研究方向为组织学习行为分析;何青松(1969-),男,湖南岳阳人,博士,哈尔滨工业大学(威海)经济管理学院教授,研究方向为产业发展与技术进步。本文通讯作者:何青松。

(责任编辑:万贤贤)