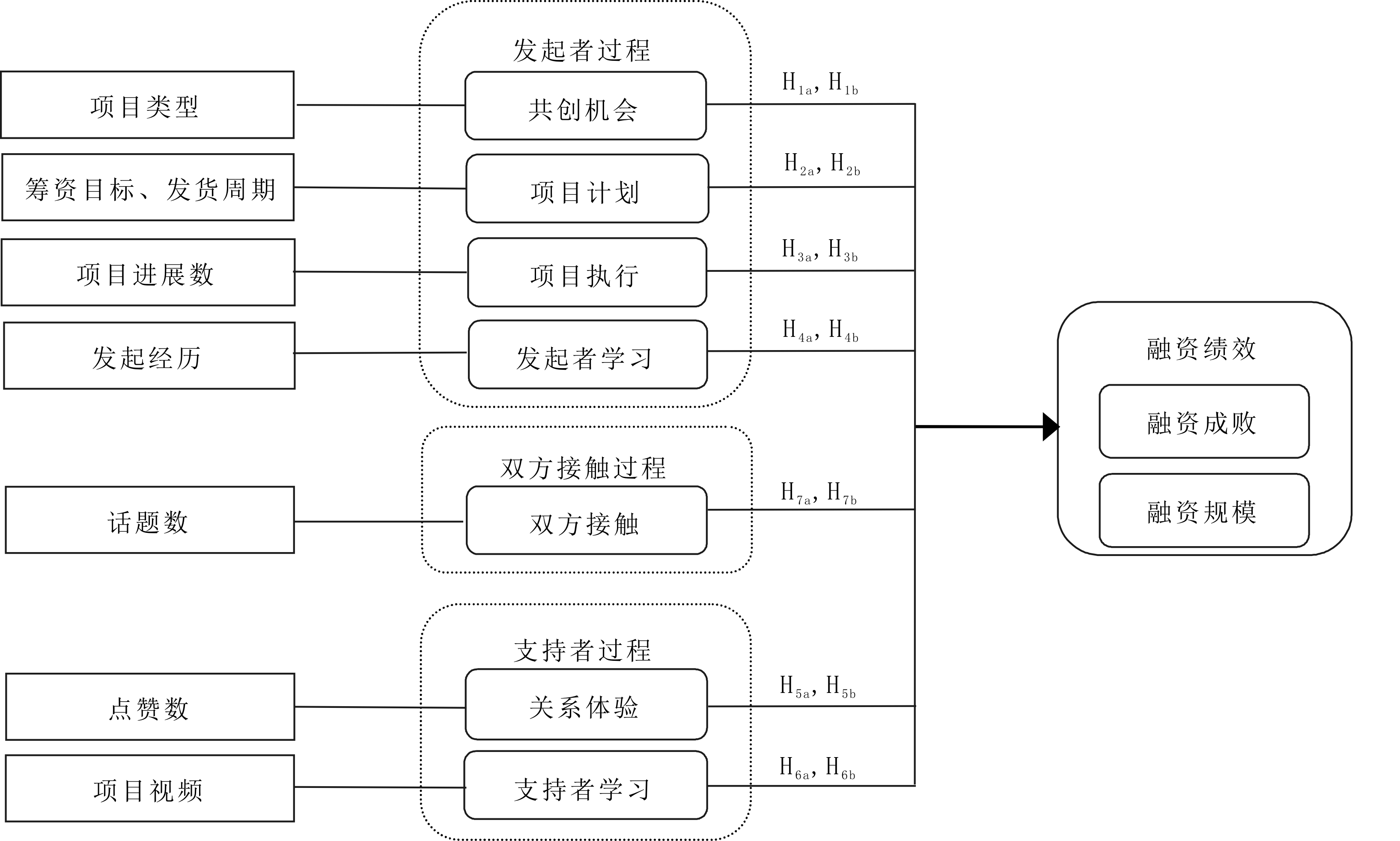

图1研究框架

曾江洪,黄向荣,李佳威

(中南大学 商学院,湖南 长沙 410083)

摘要:众筹为小微企业筹集资金提供了一个便捷的渠道。选取国内著名众筹网站——京东众筹2016年11月-2017年5月间731个项目作为研究样本,根据价值共创理论对项目各项指标数据进行梳理,运用logit回归和多元线性回归分析价值共创对项目绩效的影响。实证结果显示,发起者价值创造过程中的共创机会、项目计划和项目执行均正向显著影响项目融资绩效,发起者学习对融资绩效的正向影响较为显著;支持者价值创造过程中的关系体验对融资金额产生较为显著的正向影响,但支持者学习对融资绩效的影响不显著;双方接触过程正向显著影响融资绩效。

关键词:众筹;价值共创;融资绩效;影响因素

众筹是为了某种目的通过互联网召集大众以捐赠形式或换取某种奖励形式提供资金的方式[1]。国内学者郑海超[2]认为,众筹是项目发起人基于互联网发布项目并设定融资目标金额、利用社交网络面向社会大众筹集资金的模式。随着互联网金融的兴起,众筹行业规模不断扩大。根据零壹财经发布的中国互联网众筹年度报告(2016),我国互联网众筹整体资金规模达到220亿元左右,同比增长超过90%。其中,回报型众筹规模达到56亿元,同比增长高达107%。

近年来众筹蓬勃发展,不少国内外学者对回报型众筹的融资情况进行了探讨。已有研究中涉及的影响因素主要有两大类:一是项目相关因素,包括融资规模、持续时间、项目质量、项目类别、地理位置和语言风格等[3-5];二是发起者相关因素,包括团队规模、团队质量及其社会资本等[6,7]。众筹模式中的价值共创是服务主导逻辑理论的实际应用和拓展,学者们也对众筹中的价值共创开展了较多研究。李国鑫等[8]认为,发起者建立价值共创体系,对新产品的研发、设计、生产、推广和改进都具有重要意义。赵保国等[9]参考B2B服务中的价值共创评价指标体系,对众筹项目融资可得性进行研究。近年来,Quero等[10,11]提出了众筹中价值共创的表现形式以及众筹中存在的不同层次的价值共创生态系统。

目前已有的研究仅从支持者、发起者或者双方互动角度研究其对项目融资绩效的影响。但是,众筹本质上是一个多方参与、动态交互的过程。因此,本文同时研究价值共创的发起者、支持者和双方接触过程对项目融资绩效的影响,更加贴合众筹情境,具有一定的理论创新性。

价值共创思想最早可以追溯到19世纪,近10年正式形成理论并备受关注。价值共创理论主要分为两大流派:基于消费者体验的价值共创理论与基于服务主导逻辑的价值共创理论。Prahalad和Ramaswamy[12]从企业竞争战略视角提出基于消费者体验的价值共创理论,是指通过持续的对话和互动共同创建个性化和多样化的服务体验,价值共创贯穿于交流互动和形成消费体验的过程。Vargo和Lusch[13]从经济发展演化视角提出基于服务主导逻辑的价值共创理论,认为服务是交换的普遍形式,是一切经济交换的根本基础,消费者将操纵性资源投向价值创造过程,成为价值的共同创造者。此外,国内学者武文珍等[14]梳理国外文献后根据行为主体分别提出了生产者逻辑和消费者逻辑的价值共创:基于生产者逻辑的价值共创是企业与消费者进行互动,努力创造与消费者共创价值的机会,并根据企业战略和资源来安排、组织、管理和评估价值共创活动;基于消费者逻辑的价值共创是指消费者利用企业提供的资源及自身拥有的资源和技能,参与价值共创活动并对投入/产出进行评估。Payne等[15]认为,价值共创过程包括企业过程、顾客过程和双方接触过程。Akaka等[16]提出,价值创造就是不同利益相关者进行相互作用的过程。

在回报型众筹实践中,小微企业通过众筹募集资金进行生产,支持者在线搜索并支持感兴趣的众筹项目,二者通过互联网平台进行交流和互动。已有研究发现众筹中确实存在价值共创,众筹实践与价值共创高度契合。同时,信息通过互联网快速频繁地交互,为价值共创的开展提供了充分条件。基于以上分析,本文认为众筹中价值共创过程可以分为发起者过程、支持者过程和双方接触过程。发起者过程是指其用来管理自身、支持者以及其他利益相关者资源的实践过程。支持者过程是指为了实现特定的目标而管理其资源和执行一系列活动的实践过程。双方接触过程是指发生在发起者和支持者间的互动与交流以及管理实践过程。3个过程不可或缺、同时进行、相互作用以达到创造价值的目的。

发起者设计自身过程以配合支持者的价值创造过程,从而提升其潜在盈利能力。在众筹中,发起者过程包括审视与把握共创机会、对价值共创进行计划和布局、严格执行计划以及促进组织化学习等。

众筹中共创机会是发起者价值创造的策略选择。发起者可用的机会类型包括由技术突破、行业变化及支持者偏好改变所带来的机会[15]。具体如下:①新技术会改变发起者与支持者共同创造新产品、新服务和新体验的方式;②行业转型、行业间边界模糊化和行业间整合会带来接触支持者的新渠道和新机会;③支持者偏好和生活方式发生改变时发起者可以提供个性化、差异化的商品与服务。创业中技术创新性、行业竞争性和产品受欢迎程度等将对项目融资绩效产生影响。因此,提出如下假设:

H1:共创机会对众筹项目融资绩效有正向影响。

众筹中项目计划是发起者价值共创过程的基础。在发起众筹之前,发起者对组织外部环境与内部条件进行深入分析,然后提出项目在一定时间内要达到的预期目标并制定目标实现所需方案。合理周全的项目计划可以帮助明确任务、应对变化和实现目标,从而影响项目融资绩效。因此,提出如下假设:

H2:项目计划对众筹项目融资绩效有正向影响。

众筹中项目执行是发起者价值共创过程的重要环节。项目执行是指为完成项目计划而正式开展工作的过程。众筹项目一般同时进行筹资和生产,在项目执行过程中众筹产品被批量生产。支持者购买的是未制造或并未完全制造出来的产品,项目团队执行力和项目进展披露程度会影响支持者的感知风险,从而影响其支持决策,进而影响项目融资绩效。因此,提出如下假设:

H3:项目执行对众筹项目融资绩效有正向影响。

发起者学习是发起者价值共创系统的重要组成部分。发起者学习是指为了实现项目成功而围绕信息、知识、技能所采取的各种行动,是调整自身以适应持续变化的过程。发起者学习让发起者传达价值主张、获取支持者信息,使其在多样化知识中抓获有用知识并且进行有效利用从而对价值共创产生影响。发起者学习能够提高团队和项目竞争力,从而提升融资绩效。因此,提出如下假设:

H4:发起者学习对众筹项目融资绩效有正向影响。

支持者创造价值的能力取决于他们所能获取和使用的信息、知识、技能和其它操作性资源的总和。支持者过程包括关系体验和支持者学习[15]。

关系体验是支持者价值共创的基本出发点。关系体验是指支持者理性地根据过去、现在和将来的体验是否具有价值或者感性地根据情感和消费情境而作出判断的认知过程。关系体验的3个要素是认知、情感与行为。认知是关注基于记忆活动途径处理信息的过程;情感是指以感觉、情绪和感情为基础的人格特征,强调态度和偏好;行为不仅包含导致采购决策和选择的过程,而且包括支持者使用产品和服务所产生的经验。支持者获得满意的关系体验会影响其支持行为从而影响项目融资绩效。因此,提出如下假设:

H5:关系体验对众筹项目融资绩效有正向影响。

支持者学习是支持者价值共创的重要组成部分。支持者学习是指在参与众筹的过程中不断获取新知识与技能,通过积累经验不断提高自身能力、完善自身支持行为的过程。支持者学习根据过程复杂程度可以划分为3种类型:记忆指关注信息的能力;内化指解释、吸收信息及经验的过程;均衡指“退一步”反思如何共同参与实践,最终可能改变行为、参与新活动或者脱离现有想法并以新的方式运用资源[15]。支持者学习影响知识经验获取及自身资源投入程度,从而影响项目融资绩效[17]。因此,提出如下假设:

H6:支持者学习对众筹项目融资绩效有正向影响。

接触过程可以由发起者主动、支持者主动或双方同时主动,是一系列双向的交互过程。接触可以认为是双方资源(如金钱、产品、工作、信息、时间)的交换实践,同时也是双方执行的合作实践。接触一般有3种形式:交流接触、使用接触与服务接触。交流接触主要指为了与支持者联系而促进对话的活动;使用接触指支持者使用产品或服务;服务接触指支持者与客服人员或服务应用程序的互动。

双方互动成为价值创造和价值提取的核心,网络成员间互动是价值共创的基本实现方式[15]。双方接触不仅能够帮助发起者获取支持者偏好等深层次信息,而且还能帮助支持者在发起者的支持下完成价值创造过程。因此,提出如下假设:

H7:双方接触对众筹项目融资绩效有正向影响。

基于价值共创理论,结合众筹实践特征,本文构建众筹项目绩效研究框架,如图1所示。

图1研究框架

综上所述,本文选取众筹项目价值共创过程的共创机会、项目计划、项目执行、发起者学习、关系体验、支持者学习和双方接触作为解释变量。融资绩效是指主体在一定资源、条件和环境下的目标实现程度及达成效率。目前国内外众筹模式主要为“All or nothing”模式,达成融资目标才能获得资金,所以,这种模式中融资绩效主要通过是否完成融资目标衡量。但是,也有众筹平台采取“Take it all”模式,无论融资多少,发起者皆可获得所募集资金,在这种模式下融资金额代表融资绩效。所以,本文选择项目成败作为被解释变量,同时,也对项目融资金额进行分析。通过数据采集器加人工手动采集的方式收集国内大型众筹平台的项目数据,选取度量指标进行logit回归和多元线性回归,并对回归结果进行分析,然后对结果稳健性进行检验,最后得出结论并提出建议。

本文选取“京东众筹”网站作为数据来源,“京东众筹”平台2016年度筹资21.76亿元,占38.9%的市场份额,同比大幅增长91.6%,支持人次达到1 034.6万,是目前国内规模最大的回报型众筹平台。

随机收集了2016年11月-2017年5月在京东众筹上发起的807个项目数据,剔除极端数据和缺失数据,得到731个项目数据作为研究样本。其中,成功项目584个,失败项目147个,项目成功率79.9%。国内众筹平台上小规模创新项目一般投资门槛低、投资者易进入,更加贴近国内投资者出于好奇去尝试的心态,故成功率较高[4]。

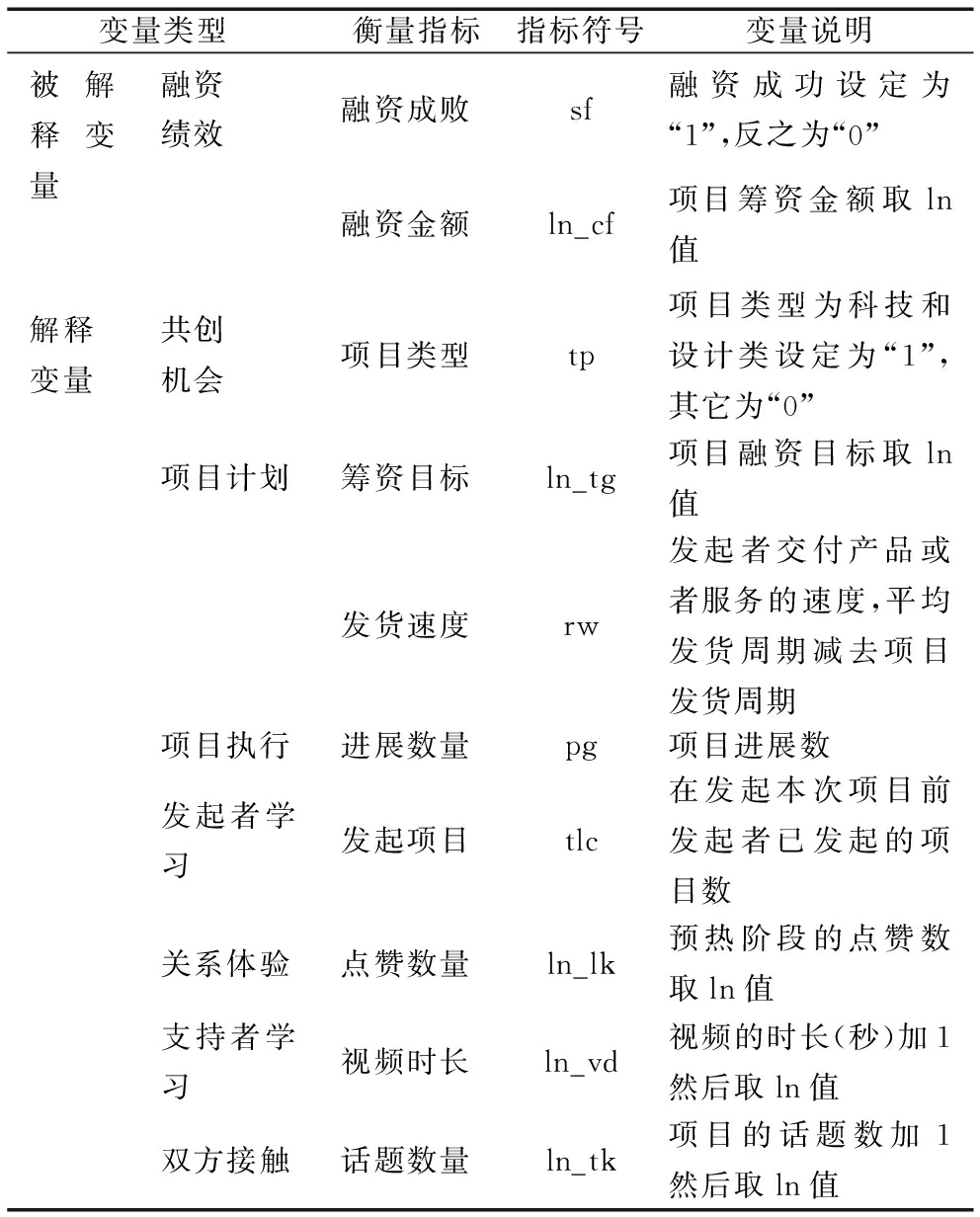

本文选择项目是否成功(sf)、融资金额(ln_cf)衡量融资绩效。对于共创机会、项目计划、项目执行、发起者学习、关系体验、支持者学习和双方接触7个解释变量,选取如下指标进行衡量:

(1)共创机会。众筹是一种结合互联网的新兴行业,选择参与众筹的支持者大多对新事物有尝鲜心理,偏好差异化产品和个性化服务。项目发起者发起众筹就是一种把握行业变化和支持者偏好变化而抓住共创机会的行为。京东众筹项目类型包括科技、设计、美食、娱乐和出版等,不同类型项目所属行业处于不同生命发展周期,其技术突破的可能性也不同。科技类技术含量高、变化快,而设计类可以根据支持者需求进行自主设计,这两类项目进行突破创新的可能性更大,因此定义为高创新性项目;其它类型项目进行创新的可能性相对较小,为低创新性项目。项目类型不同,创新可能性不同,那么其共创机会大小也不同,所以,本文选取项目类型(tp)衡量共创机会。

(2)项目计划。项目发起者对项目进行计划建立在对项目自身和支持者的了解之上,一个合理的计划是推进项目融资和促进融资成功的前提。筹资目标(ln_tg)是项目开始前设立的融资成功所需最小金额,达到此目标就可以获得资金,否则全额退款。发货速度(rw)是指与平均发货周期相比,发起者交付产品或者服务的速度,发起者在项目开始前根据生产进度和预估数量确定发货周期。两者都体现了发起者对项目的计划,所以,本文选取筹资目标(ln_tg)和发货速度(rw)衡量项目计划。

(3)项目执行。项目进展(pg)代表支持者在交付日期收到所支持产品的可能性。如果发起者不断推动项目进度并更新实时进展,则表明发起者在持续执行项目计划,产品按时交付的可能性更大。所以,本文选取项目进展数量(pg)衡量项目执行。

(4)发起者学习。不少发起者在发起当前项目前有发起其它项目的经历,不管成功与否,发起经历都会让发起者总结经验,加深对价值共创过程的认知。这种深入的认知有助于发起者对价值共创过程进行更好的设计和支持,所以,本文选取发起者已发起项目数(tlc)衡量发起者学习。

(5)关系体验。在众筹网站上浏览项目详情后,支持者会形成对项目的客观认知和主观情感。支持者点赞不管是出于理性还是感性,根据经验或基于情境,都是支持者对项目作出的一种评价,也代表了持续关注的意愿。为了避免出现先支持后点赞而导致的伪回归,本文选取项目在预热阶段获得的点赞数(ln_lk)衡量支持者关系体验。

(6)支持者学习。项目介绍详情中的文字、图片和视频均有助于支持者进行记忆、内化或均衡。在京东众筹平台上,项目文字介绍、图片数量和图片质量差别很小,而视频能够提供有声、动态的信息。视频越长,信息含量越高,让支持者记忆深刻甚至进一步内化吸收和反思均衡的可能性越大。所以,本文选取项目视频时长(ln_vd)衡量支持者学习。

(7)双方接触。项目中双方互动主要采取接触形式中的交流接触。点评创意、传递疑惑、提供建议和回复咨询时,支持者和发起者可发起或回复话题。每个话题可以进行支持者-发起者和支持者-支持者间互动。所以,本文选取话题数量(ln_tg)衡量双方接触。

被解释变量和解释变量的说明如表1所示。

表1变量及其衡量指标

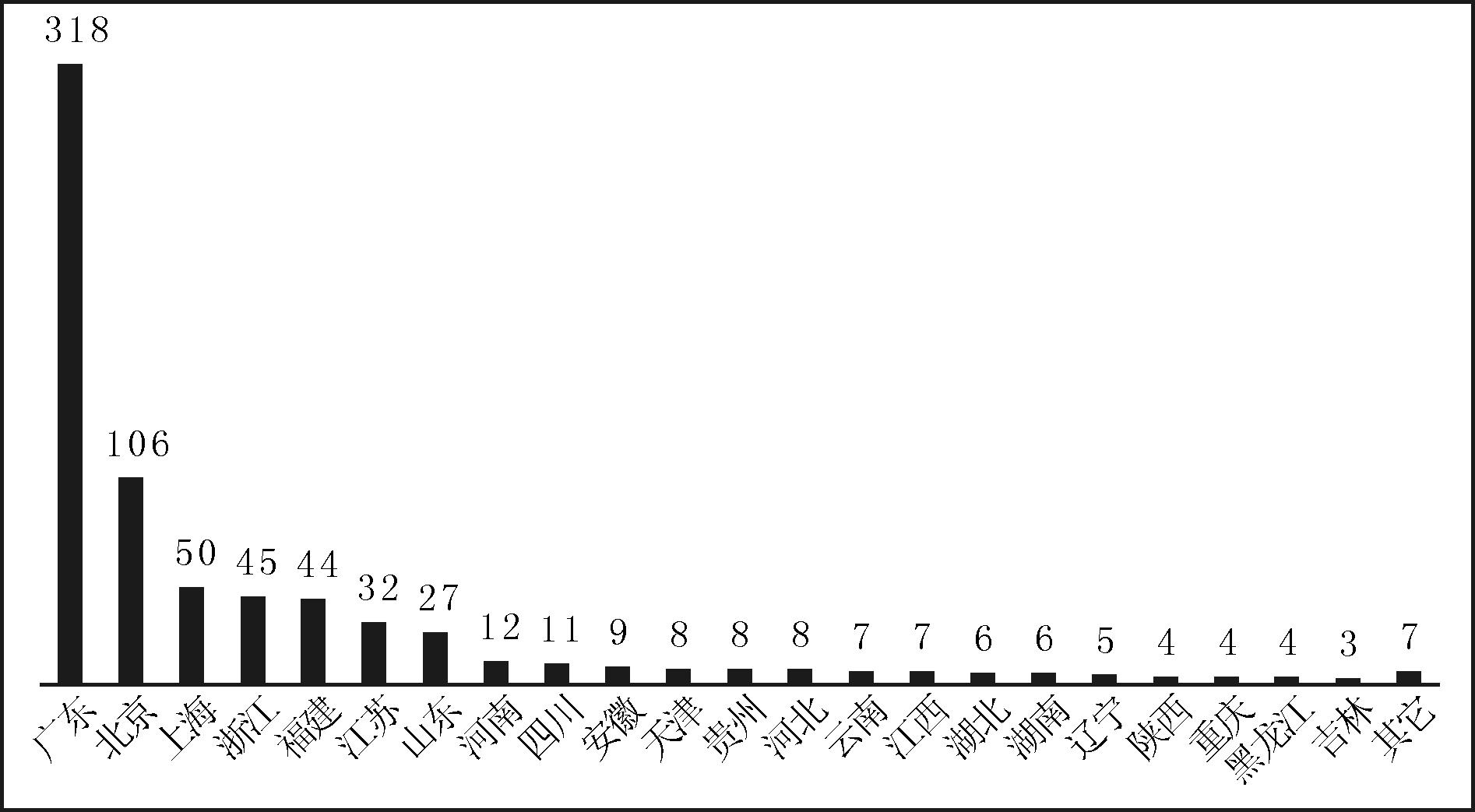

京东众筹项目发起者所在地分布如图2所示,731个项目中43.5%由广东省小微企业发起,来自北京的项目占14.5%,此外,上海、浙江和福建也是发起项目较为活跃的地区。

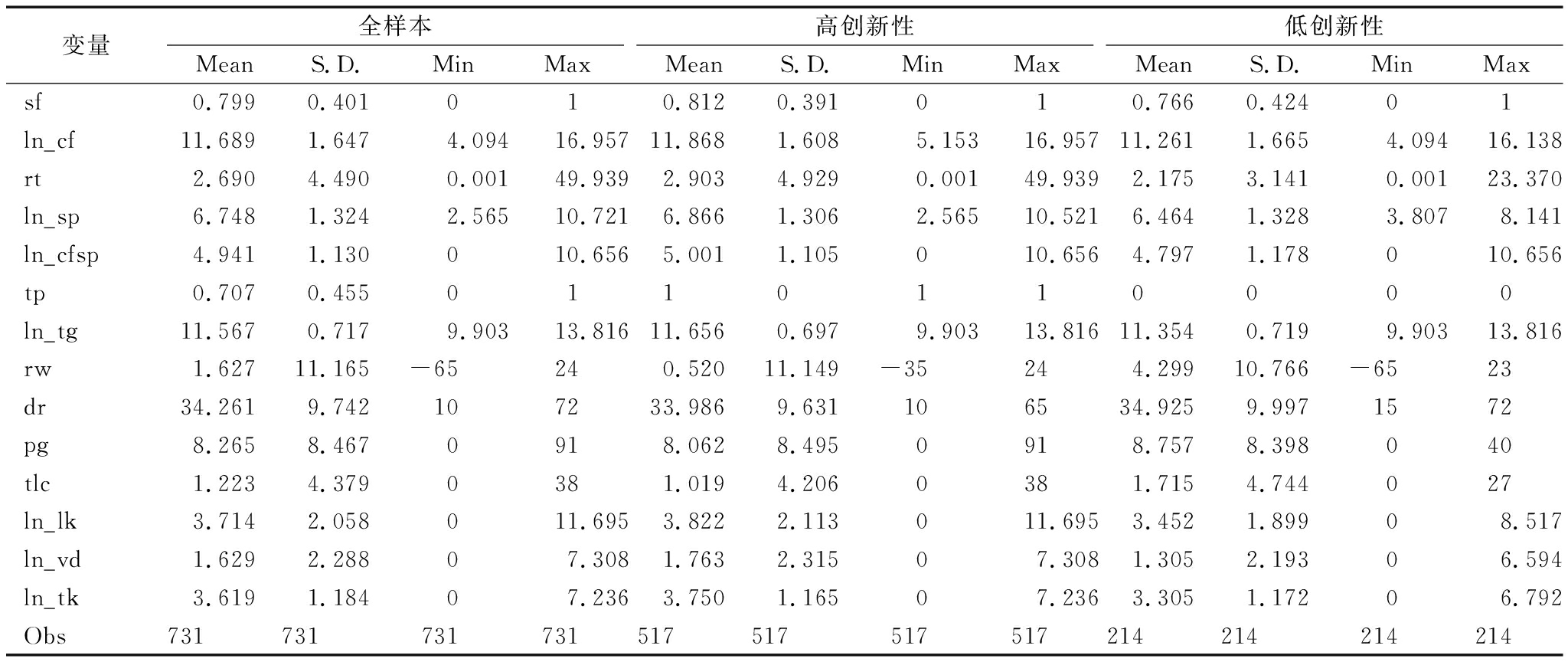

本文对全样本以及项目分类数据进行了描述性统计,如表2和表3所示。高创新性项目的融资金额、成功率、融资百分比、支持人数、人均支持金额、融资目标、点赞数、视频时长和话题数均比非创新性项目高,但是,低创新性项目发货速度更快、持续时间较长、进展数也较多。对不同融资金额的项目数据进行了描述性统计,按融资金额的中位数进行分组,融资金额大于12万元的项目比融资金额在12万元及以下的项目的成功率、融资百分比、支持人数、人均支持金额、融资目标、进展数、点赞数、视频时长和话题数更高,创新性项目占比更高,但是,融资金额小于12万元的项目发货速度较快,发起经历更为丰富。

图2项目发起者所在地区分布

表2众筹项目描述性统计分析(一)

表3众筹项目描述性统计分析(二)

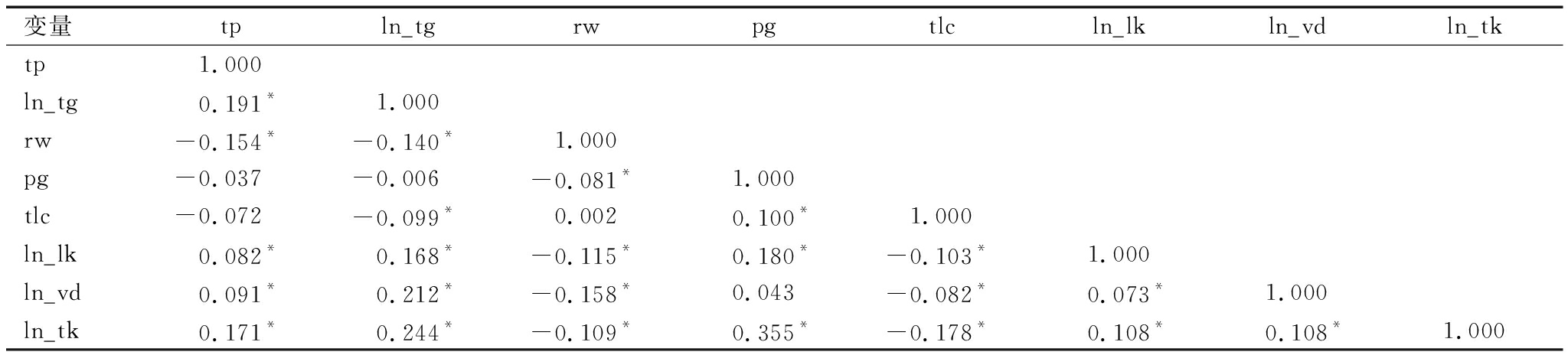

对样本变量相关性进行分析,结果如表4所示。项目评论数量(ln_tk)与项目进展数(pg)的相关系数为0.355,呈中度相关,其余自变量之间呈弱相关或不相关关系。

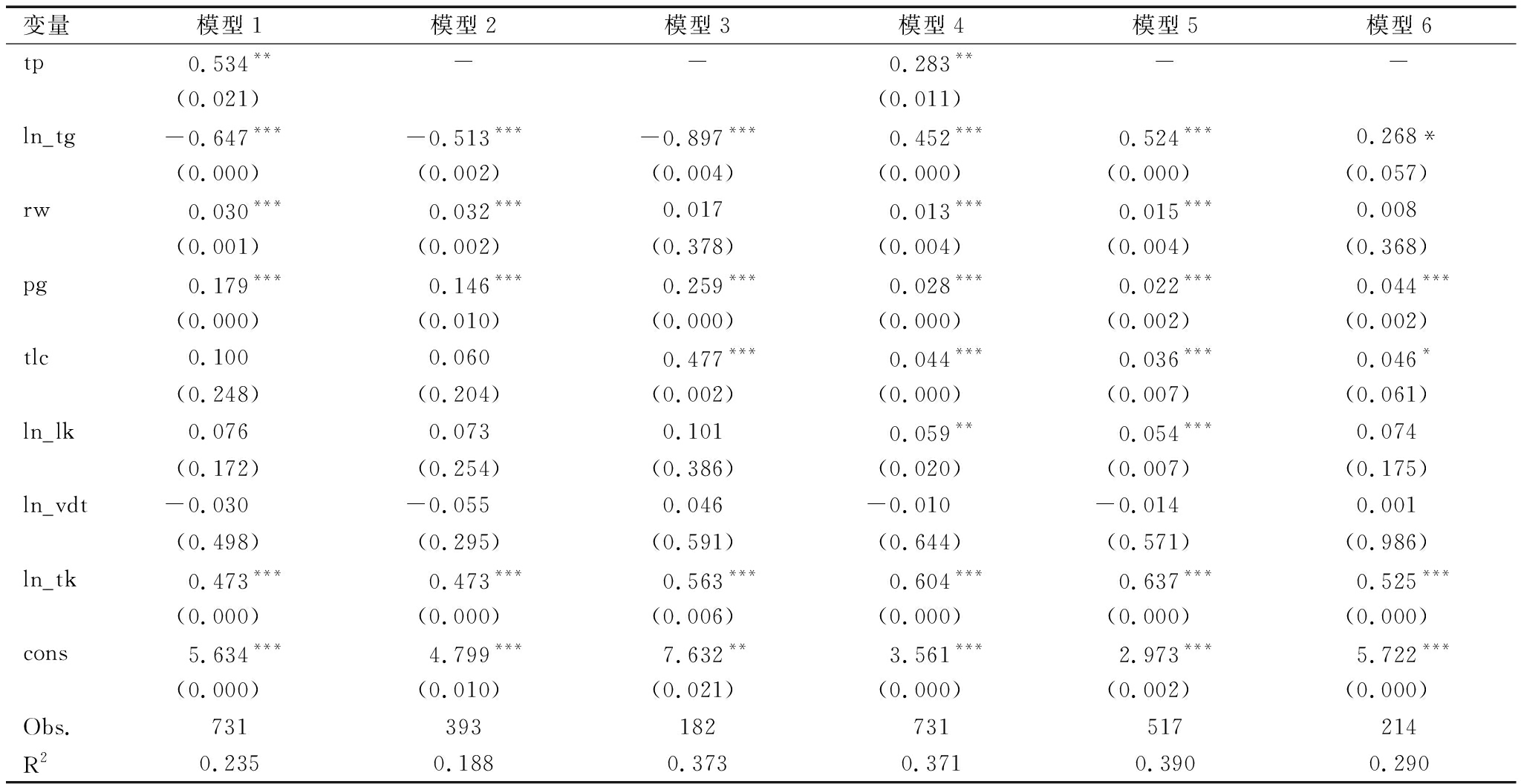

本文通过logit回归对总体样本项目成败(sf)进行回归(模型1),为了分析不同众筹项目类型对实证分析结果的影响,按照项目创新性程度将项目分为高创新性和低创新性项目进行回归(模型2-模型3)。同时,采用多元线性回归对总体样本、分类样本融资金额(ln_cf)分别进行回归(模型4-模型6),结果如表5所示。

回归结果表明,各解释变量对众筹项目成败和融资金额的影响相对稳定,总体较为显著。在影响众筹项目成败的因素中,除模型1和模型2中发起经历(tlc)、点赞数(ln_lk)、视频时长(ln_vd)以及模型3中发货速度(rw)、点赞数(ln_lk)和视频时长(ln_vd)不显著外,其它变量均显著。在众筹项目融资金额影响因素中,除模型4、模型5中视频时长(ln_vd)和模型6中发货速度(rw)、点赞数(ln_lk)、视频时长(ln_vd)不显著外,其它变量均显著。

(1)共创机会正向显著影响众筹项目融资绩效。在全样本分析中,项目类型(tp)与融资成功以及融资金额显著正相关,创新性较高项目中共创机会更多,共创机会正向显著影响融资绩效,所以,H1成立。

表4样本变量相关性分析

注:*表示p<0.05

表5众筹项目融资绩效影响因素估计结果

注:参数下括号内为其检验显著性P值,*、**、***分别表示达到了10%、5%、1%的显著性水平,下同

(2)项目计划基本正向显著影响众筹项目融资绩效。对于全样本和分类样本,筹资目标(ln_tg)均与融资绩效显著正相关;对于全样本和高创新性项目样本,发货速度(rw)与融资绩效显著正相关,但是,在低创新性项目样本中影响不显著,所以,H2基本成立。这可能是由于对创新项目感兴趣的支持者一般希望优先体验创新产品,回报周期越短越好,所以,发货速度正向显著影响众筹项目融资绩效;而创新较少的项目主要以低价策略吸引支持者,支持者一般对价格更为敏感,所以,回报周期对融资绩效影响不显著。

(3)项目执行正向显著影响众筹项目融资绩效。对于全样本和分类样本,项目进展(pg)均在很高的显著性水平下正向影响融资金额和融资成功,说明项目执行正向显著影响融资绩效,所以,H3成立。

(4)发起者学习正向显著影响众筹项目融资金额。发起经历(tlc)与项目融资金额显著正相关,表明发起者学习正向显著影响融资金额,发起者学习越充分,项目筹资金额的天花板越高,所以,H4b成立。但是,发起经历(tlc)只对低创新性项目融资成功有显著正向影响,高创新性项目的发起者即使学习不充分,其项目也可能成功,而低创新性项目发起者学习正向显著影响融资成功。

(5)关系体验基本正向显著影响众筹项目融资金额。对于全样本和创新性项目,点赞数(ln_lk)对融资成败的影响不显著,所以,H5a不成立。点赞数(ln_lk)与全样本和创新性较高的项目融资金额显著正相关,但是,对低创新性项目的融资金额不显著,所以,H5b基本成立。

(6)支持者学习对众筹项目融资绩效的影响不显著。在所有样本中,视频时长(ln_vd)对项目融资成功和融资金额的影响不显著,所以,H6不成立。这可能由于支持者深度学习不充分,从而对融资绩效的影响不显著。

(7)双方接触正向显著影响众筹项目融资绩效。项目话题数(ln_tk)均在非常高的显著性水平下正向影响融资成功和融资金额,双方接触过程能够连接支持者和发起者实现价值共创,从而对融资绩效有重要影响,所以,H7成立。

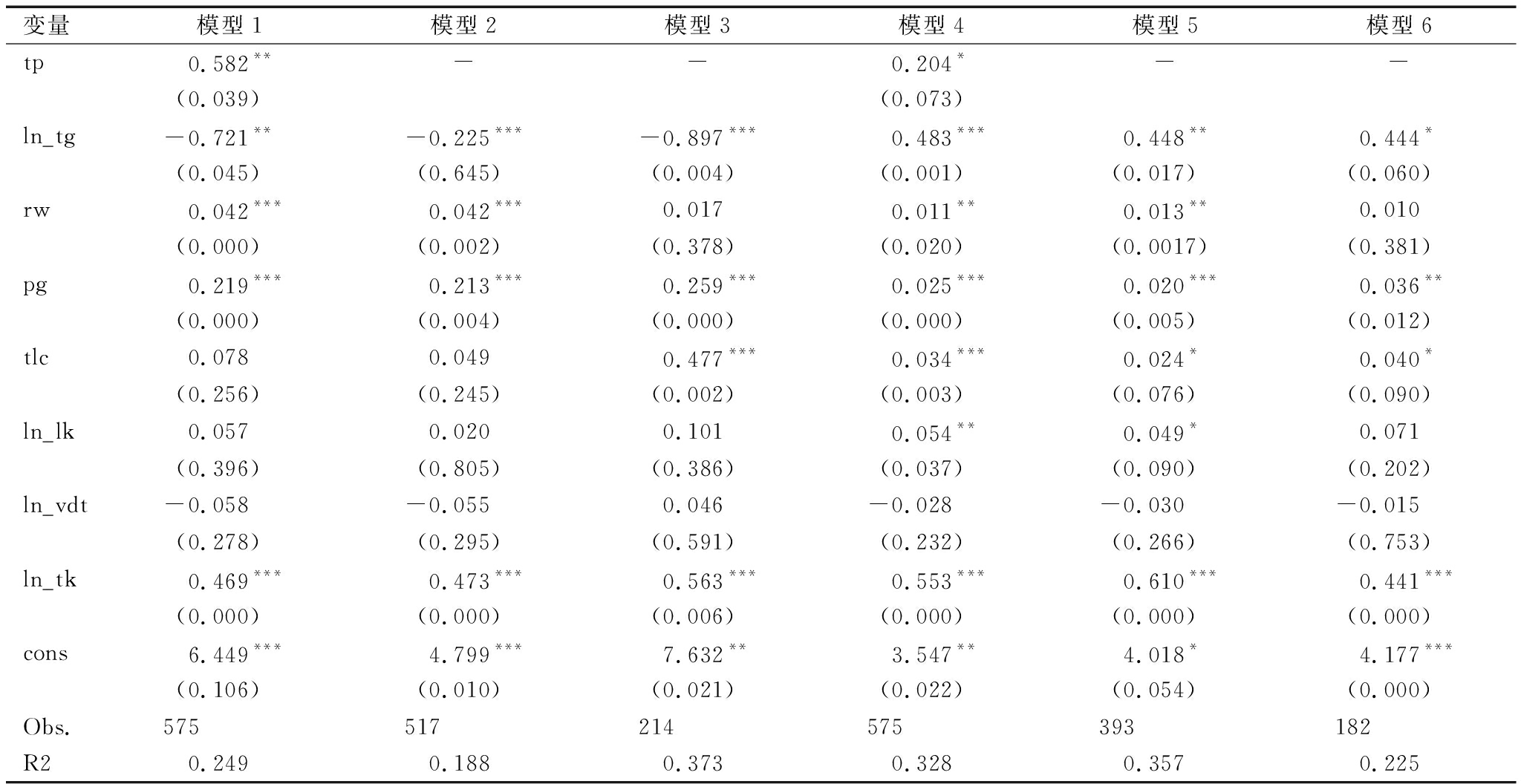

为了检验结果稳健性,本文选取融资目标在10万元之内(包括10万元)的575个项目作为样本进行回归,如表6所示。结果表明,变量系数与符号比较稳定,显著性水平没有明显变动,显示出较好稳健性。

表6稳健性检验

本文运用“京东众筹”平台的731个众筹项目数据,对众筹项目融资绩效的影响因素进行了分析。本文主要结论是国内众筹项目中的价值共创过程,包括支持者过程、发起者过程和双方接触过程,对项目融资绩效有较为显著的影响,具体而言:①发起者价值创造过程中的共创机会、项目执行和发起者学习均显著正向影响众筹项目融资绩效,项目计划较为显著地影响众筹项目融资绩效。这表明发起者在价值共创过程中担任着积极主动的角色,他们对价值共创可能给参与方带来的利益有较为充分的认识,并且在实践中也有效进行共创设计并提供共创支持;②支持者价值共创过程中的关系体验基本显著正向影响融资金额,对融资成败的影响不显著,而支持者学习对众筹项目融资绩效的影响都不显著。这表明国内众筹中支持者较少关注众筹带来的关系体验,同时甚少进行学习。支持者仍将自己在众筹中的角色定位为消费者,没有意识到自身可以作为价值的共同创造者为自己带来更多效益;③双方接触过程显著正向影响众筹项目融资绩效。这表明双方参与、双向交互过程对价值共创的实现甚至融资绩效提升具有重要意义。

根据价值共创对众筹项目融资绩效的影响分析结果,本文提出以下政策建议:

(1) 政府监管部门应引导平台逐步改变经营模式。目前国内规模较大的众筹网站大多具有电商背景,中小企业发起众筹也主要是作为创新产品营销途径,使得国内众筹具有很浓厚且单一的“营销”色彩。但是,若作为营销平台,则其可替代性很大,所以,为了提升众筹行业核心竞争力,监管部门或者行业协会应倡导平台作更多尝试,从“营销”或“营销+筹资”单一模式升级为“营销+筹资+市场测试”、“营销+筹资+市场测试+产品创新”模式。

(2) 众筹平台应对项目进行深度管理并进一步完善其支持系统。为了降低风险、避免欺诈,平台要严格审核项目申请,充分披露项目信息、监督项目执行和资金用途,从而保障发起者和支持者的权益。此外,平台还可以建立平台社区并开发更多推广形式,为发起者和支持者提供更加完善的价值共创支持体系。

(3) 项目发起者应对项目全过程进行有效管理。发起者要进行合理计划并且有效地执行,向成功项目学习并且及时总结发起经验。此外,发起者将项目信息和执行进度等主动、及时、详细地公布到众筹网站,有利于缓解信息不对称问题,获取支持者的信任,并建立稳定的长期关系。对支持者的评论和反馈进行积极有效的回复,提升支持者关系体验,对可行性高的建议及时进行讨论和评估,促进项目获得成功,同时让支持者更为满意。

(4) 支持者应积极转换角色,从单纯消费者变为价值共创者。支持者自身并不是纯粹的价值消耗者,他们也有担任其它角色的可能性。支持者可在能力范围内更积极、更深入地参与众筹项目,将自身知识、技能和经验等投入进来,创造附加的共创价值,使自己获得更好的参与体验和产品/服务。

本文研究价值共创对众筹项目融资绩效的影响,研究结果对众筹平台、发起者以及支持者具有指导意义。研究也存在一定的局限性,未来可以分析多个众筹平台或者对国内外平台进行对比研究。

参考文献:

[1] LAMBERT T, SCHWIENBACHER A.An empirical analysis of crowdfunding[EB/OL].http: //www.crowdsourcing.org/ document/ an-empirical-analysis-ofcrowdfunding -/2458, 2010-10-15.

[2] 郑海超, 杨婷婷, 陈冬宇, 等.创新项目大众筹资: 资助人公民行为的价值[J].科研管理, 2015, 36(11): 37-46.

[3] MOLLICK E.The dynamics of crowdfunding: an exploratory study[J].Journal of Business Venturing, 2014, 29(1): 1-16.

[4] 黄健青, 陈欢, 李大夜,等 基于顾客价值视角的众筹项目成功影响因素研究[J].中国软科学, 2015(6): 116-127.

[5] 王伟, 陈伟, 祝效国,等.众筹融资成功率与语言风格的说服性——基于Kickstarter的实证研究[J].管理世界, 2016(5): 81-98.

[6] COLOMBO MG, FRANZONI C, ROSSI-LAMASTRA C.Internal social capital and the attraction of early contributions in crowdfunding[J].Entrepreneurship Theory and Practice, 2015, 39(1): 75-100.

[7] ZHENG H, LI D, WU J, et al.The role of multidimensional social capital in crowdfunding: a comparative study in China and US[J].Information & Management, 2014, 51(4): 488-496.

[8] 李国鑫, 王正沛.科技类奖励众筹支持者参与动机及参与意愿影响因素研究[J].管理学报, 2016, 13(4): 580-587.

[9] 赵保国, 王思瑶.价值共创视角下众筹项目融资可得性影响因素分析[J].中央财经大学学报, 2016(9): 40-47.

[10] QUERO MJ, VENTURA R.The role of balanced centricity in the Spanish creative industries adopting a crowd-funding organizational model[J].Journal of Service Theory & Practice, 2015, 25(2): 43-57.

[11] QUERO MJ, VENTURA R, KELLEHER C.Value-in-context in crowdfunding ecosystems: how context frames value co-creation[J].Service Business, 2017, 11(2) :405-425.

[12] PRAHALAD CK, RAMASWAMY V.Co-creation experiences: the next practice in value creation[J].Journal of Interactive Marketing, 2004, 18(3): 5-14.

[13] VARGO SL, LUSCH RF.Evolving to a new dominant logic[J].Journal of Marketing, 2004, 68(1): 1-17.

[14] 武文珍, 陈启杰.价值共创理论形成路径探析与未来研究展望[J].外国经济与管理, 2012(6): 66-73.

[15] PAYNE AF, STORBACKA K, FROW P.Managing the co-creation of value[J].Journal of the Academy of Marketing Science, 2008, 36(1): 83-96.

[16] AKAKA MA, VARGO SL, LUSCH RF.The complexity of context: a service ecosystems approach for international marketing[J].Journal of International Marketing, 2013, 21(4): 1-20.

[17] 牟超兰.顾客知识对技术创新绩效影响的实证研究[J].科技进步与对策, 2015(7): 92-96.

Zeng Jianghong, Huang Xiangrong, Li Jiawei

(Business School, Central South University, Changsha 410083, China)

Abstract:Crowdfunding provides a new funding channel for small-micro enterprises to raise funds conveniently and quickly.It selects 731 projects initiated on the famous crowdfunding website-JingDong Crowdfunding from November 2016 to May 2017 as research samples, sorts out the various index data based on value co-creation theory, and conducts impact factor analysis of the projects performance through logit regression and multivariate linear regression.The empirical results show that the value creation process of sponsors including co-creation opportunities, project planning and project implementation positively significant influence the project financing performance, the positive impact of sponsor learning on financing performance is somewhat significant; the relationship experience in the value creation process of supporters somewhat significantly affects financing amount, but inluence of the supporter learning is not significant; the encounter process of value co-creation affects the financing performance positively significant.

KeyWords:Crowdfunding; Value Co-creation; Financing Performance; Influencing Factors

DOI:10.6049/kjjbydc.2017080101

中图分类号:F832.48

文献标识码:A

文章编号:1001-7348(2018)11-0010-08

收稿日期:2017-10-26

基金项目:国家社会科学基金项目(14BJY008);中南大学创新驱动项目(2015CX010)

作者简介:曾江洪(1968-),男,湖南茶陵人,博士,中南大学商学院教授、博士生导师,中小企业研究中心主任,研究方向为中小企业融资与成长、公司治理、资本运营等;黄向荣(1990-),女,湖南宁乡人,中南大学商学院博士研究生,研究方向为互联网金融、金融创新等;李佳威(1992-),男,湖南娄底人,中南大学商学院博士研究生,研究方向为互联网金融。

(责任编辑:万贤贤)