网页交互与发起人资历对农业众筹项目融资绩效的影响

王萍萍1,韩一军1,刘乃郗1,董坤祥2

(1.中国农业大学 经济管理学院,北京 100083;2.山东财经大学 管理科学与工程学院,山东 济南 250014)

摘要:众筹作为互联网金融的典型模式,与农业相结合形成了农业众筹,而农业众筹作为互联网+农业的重要组成部分对中国农业发展意义重大。为了提高农业众筹项目融资绩效、增加农民收入,利用众筹网的农业众筹项目数据,研究网页交互和发起人资历对众筹项目融资绩效的影响。结果表明:网页交互因素中的项目关注分享数、评论数和最小投资额,以及发起人资历对项目融资绩效提高有显著正向影响;但因发起人所属地域不同,各因素对项目融资绩效的影响程度表现出一定的差异性。最后,根据研究结论,提出促进农业众筹项目融资效率的相关政策建议。

关键词:农业众筹;融资效率;网页交互;发起人资历

0 引言

众筹作为互联网金融的一种重要形式,突破了传统融资方式、门槛和规模,因此受到政府、企业界及学术界的高度重视。李克强同志在2015年政府工作报告中首次提出制定“互联网+”行动计划,强调利用“互联网+”积极发展众创、众包、众筹等新模式,促进生产与需求对接、传统产业与新兴产业融合,有效汇聚资源,形成创新驱动发展新格局。众筹在政府工作报告中的首次提及充分表明了中央对我国众筹事业发展的肯定。2013年世界银行发布的《发展中国家众筹发展潜力报告》指出,预计到2025年,中国将成为世界上最大的众筹投资方,市场规模将达到460-500亿美元。《中国互联网众筹年度报告》显示,2015年我国互联网众筹运营机构超过了280家,融资规模跨越了百亿元门槛,较2014年增长了600%。

农业众筹在推动农业发展和农村经济建设方面将发挥重要作用。农业作为我国经济发展的重要支柱,农业融资难一直是制约我国农业农村经济发展的瓶颈[1]。随着信息技术飞速发展,众筹已成为农业项目融资的新渠道,能够有效解决农业项目融资难问题[2]。据众筹家数据研究院发布的《中国农业众筹发展研究报告》显示,截至2015年10月,已有2 250个农业项目利用众筹筹措资金,实际融资额高达3.09亿元。可见,农业众筹已在农业领域作出了巨大贡献。那么,众筹融资机制是怎样运行的?如何提高农业众筹项目融资绩效?为回答上述问题,本文首先在分析国内外相关研究的基础上,构建农业众筹项目绩效理论框架;然后,通过众筹网数据分析不同因素对农业众筹项目融资绩效的影响。其中,农业众筹项目与一般产品(如DIY设计类工业品)项目的区别如表1所示。

表1农业众筹与一般产品众筹的区别

融资阶段一般产品众筹农业众筹初始目的将某一款新产品推向市场,扩大生产规模或扩大公司影响力,以最大限度获得收益将本地特色产品推向外地市场,并将获得的融资用于购买下一种植季的化肥、农业等农业生产资料准备阶段发起人在明确新产品的特性、功能、定位后,按众筹网站要求填写众筹项目发起人预估农产品成熟时间以确定融资时间,并对农产品的产地自然环境,产品特色、产品生产状况进行描述,填写众筹项目融资阶段对融资过程进行管理,吸引更多投资人投资,以抢先占领新产品市场在融资过程中,控制融资时间,在减少农产品变质损耗的基础上,尽量完成融资需求 经营阶段将融资用于生产,对投资者以红利和产品的形式进行回馈在保证农产品不变质的情况下,给农产品购买者邮寄约定质量的农产品

1 文献综述

众筹作为一种依托于互联网以整合个人资金支持产品或项目开发的新型融资方式,虽然发展历史较短,但一经问世便得到了全世界的广泛关注[3]。众筹真正作为一种商业模式始于2009年[4],按照不同的回报形式大致可以分为产品型众筹、股权型众筹、捐赠型众筹和借贷型众筹[5]。在众筹发展初期,学者们对众筹相关概念进行了界定,Sigar[6]认为众筹是网络时代兴起的一种新型融资方式;Ramse[7]认为,众筹是通过汇集潜在支持者的资金使一些想法变成现实的过程;Power[8]则认为众筹是一种融资机制,即一些创业公司通过网络汇集大众资金的方式。虽然学者们对于众筹的定义有所差异,但众筹参与主体基本一致,即由众筹平台、投资者和发起者三者组成[3]。随着众筹网站的发展和众筹项目增多,人们逐渐发现众筹融资与传统融资相悖的特点[9],如服务提供方式和形象价值体现等。为此,国外学者开始对众筹项目影响因素进行研究。Evers等[10]通过对IndieGoGo众筹平台的研究发现,项目设定的目标金额、支持人数、项目更新次数、团队规模、项目性质等均影响项目成败。Kuppuswamy与Bayus[11]认为,众筹项目成败与项目持续时间、目标金额和回报形式等有密切关系。Boeuf等[12]以Kickstarter平台上的剧院众筹项目为研究对象,研究了项目目标金额、支持人数、回报类型、地理分布、时间长短等因素对众筹项目的影响。

我国众筹始于2011年,由于发展时间较短、法律环境不成熟等,使得国内主流众筹平台仍以实物回报型为主,对众筹的研究也大都集中于商业模式、风险防范、发展现状等[13-15]。黄玲与周勤[16]以“点名时间”众筹项目为研究对象,研究了创意型众筹融资激励机制和自反馈机制,结果表明只有向投资者传达良好的质量信号,并及时反馈才能实现项目成功。郑海超等(2015年)基于信号理论,从不确定性、投资风险和人力资本3个维度对创新项目股权众筹融资绩效进行了研究。黄健青等[13]从项目基本属性、投融资门槛、项目可扩展性和参与人活跃程度等方面对KIA(Keep It All)和AON(All or Nothing)两种融资模式下,影响项目成败的因素进行了研究。

综上所述,目前对众筹项目的研究大都集中在创新项目影响因素方面,鲜有对产品型众筹,尤其农业众筹融资绩效影响的研究。本文贡献主要有以下几点:第一,首次针对农业众筹项目,研究了其融资绩效影响因素;第二,对比现有影响因素研究,首次从网页交互和发起人资历两个方面,研究了其对农业众筹项目融资绩效的影响;第三,针对不同发起地域,研究了地域因素对农业众筹项目融资绩效的影响,这也是前人未考虑的因素。此外,选择网页交互和发起人资历进行研究的原因在于:它们是项目发起人在今后众筹过程中最易改进和操作性最强的两个方面,研究结论对指导后续众筹项目运营具有重要的现实意义,同时有助于拓展农业众筹研究的理论边界。

2 理论分析与研究假设

2.1 理论框架

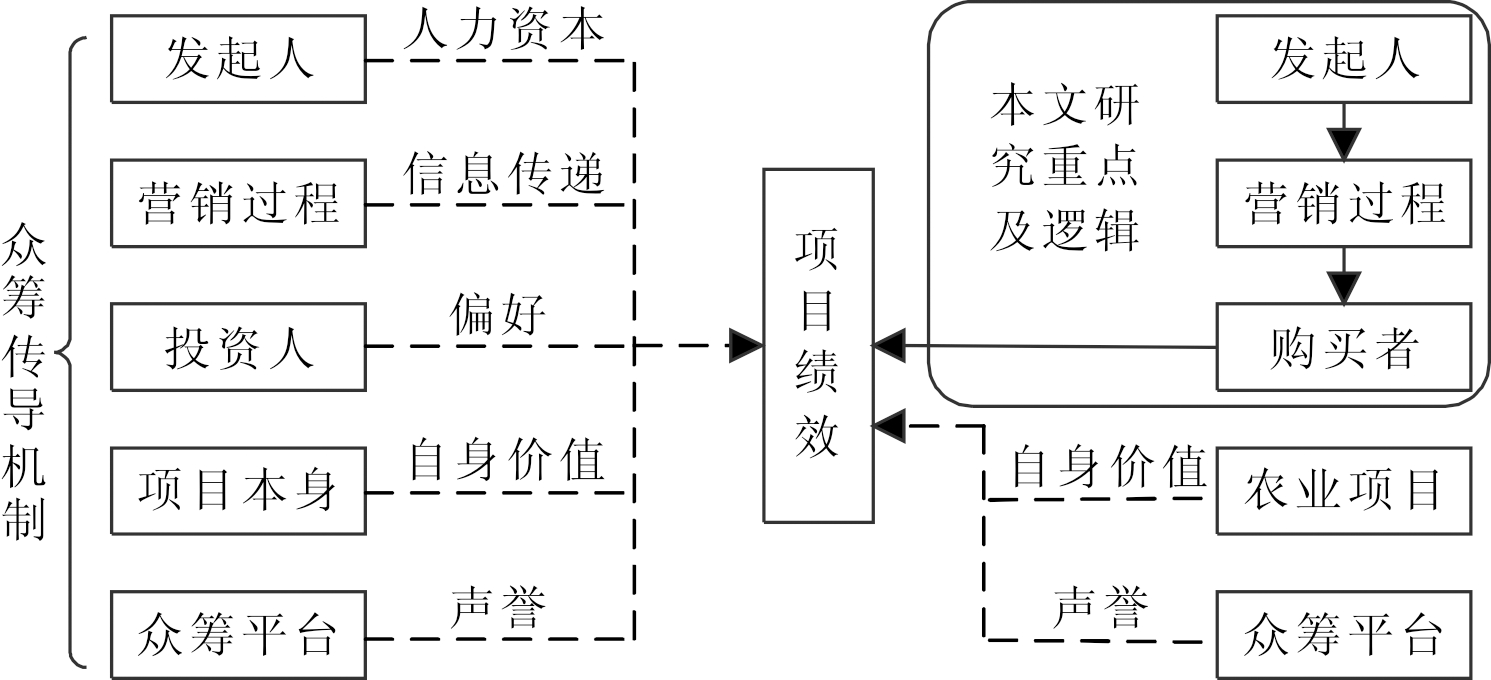

传统理论认为众筹由众筹平台、投资者和发起人三者共同完成[3],但项目本身和项目营销过程对众筹的进行也发挥了重要作用。因此,除众筹平台特征、投资者特征和发起人特征外,众筹发起人营销过程、众筹项目本身也影响众筹项目融资绩效。发起人特征中的发起人资历(如投融资次数)可以在一定程度上影响投资人对项目的信任程度、投资信心,以及项目选择,进而影响众筹进程和项目融资绩效。营销过程通过向投资人传递项目信息,减少双方信息不对称,进而影响投资人选择,以及众筹进程和项目绩效。投资人由于个体差异,对不同类型的项目有不同偏好,因此对于不同类型的项目会表现出不同的投资行为,从而影响众筹进程和项目绩效。此外,众筹平台在投资人中间的声誉会影响投资人在该平台上的项目投资决策,同时项目本身具有的价值和吸引力很大程度上也影响投资人选择,上述因素均会影响众筹进程和融资绩效。

为了避免项目价值衡量误差而导致的内生性问题,本文以“众筹网”上的农业项目为研究对象,仅从发起人和营销过程(发起人经历和网页交互)两个方面对项目融资绩效影响因素进行研究。同时,由于众筹平台自身影响和投资人对于项目类型的偏好不在本研究范围内,因此可以假定投资人对项目选择是随机的,不存在逆向选择问题。基于上述分析,构建农业众筹项目融资绩效影响因素理论框架,如图1所示。

图1农业众筹项目融资绩效影响因素理论框架

2.2 研究假设

基于农业众筹项目融资绩效影响因素理论框架,本文从发起人和基于网页交互的营销过程两个方面研究农业众筹融资绩效影响因素。其中,发起人方面主要考虑发起人资历对融资绩效的影响;基于网页交互的营销过程主要考察最小投资额设定、关注次数和分享次数、项目进展说明和评论数、筹资周期、筹资等级及项目描述等7个网页交互因素对融资绩效的影响。此外,本文还分析了不同地域发起人对融资绩效的影响。

发起人的投融资经历是人力资本的一种积累与表现形式,发起人经历越丰富,代表其在实践方面积累的知识和技能越多,即人力资本越丰富。Haines等[17]以人力资本作为影响因素对加拿大非正式筹资进行研究,发现知识技能越丰富,项目融资成功概率越大。此外,发起人丰富的经历在一定程度上向投资人传达了该项目成功可能性大的信号,可以增强投资人信心,提高投资者对该项目的信任度。同理,在农业众筹过程中,发起人经历越丰富,就越懂得如何在合适的时间进行农产品融资,以及如何保证在农产品变质之前适时配送。因此,购买者会倾向于购买发起人经历丰富的农产品项目,这类项目融资绩效就会相对较高。由此,提出以下假设:

H1:发起人投融资成功次数越多,农业众筹项目的融资绩效越高。

网页交互过程包括发起人向投资人展示项目、提供投资选择和服务等过程,下文H2-H8详细阐述了7个网页交互过程对农业众筹项目融资绩效的影响。首先,在项目描述中,发起人设定一个最小投资额,即购买者(投资人)所购买(投资)的最小金额。一般来说,最小投资额越低,意味着投资人参与众筹项目的金额限制越低,潜在投资人参与众筹的可能性就越大[13],参与投资人数越多,项目筹集资金越多,融资绩效会相应提高。同样,在农产品众筹过程中,发起者对农产品规定较低的购买量和购买价格时,更多购买者就会尝试购买,从而提升了农业项目融资绩效。由此,提出以假设:

H2:最小投资额设定越小,农业众筹项目融资绩效越高。

关注次数和分享次数表示购买者对该农业众筹项目的兴趣及购买意向。其中,关注次数即购买者(投资人)通过关注功能可以直接找到感兴趣的项目。同时平台也会定期向关注人提供该项目的进展情况。因此,关注次数越多,说明该农业众筹项目的潜在投资者越多,农业众筹项目被投资的可能性就越大。分享数即购买者或项目发起人将项目通过微信、QQ空间、新浪微博等社交平台进行分享,分享次数越多代表本农业众筹项目被其他潜在投资者看到的可能性越大[9],从而吸引其他购买者购买的可能性就越大,农业众筹项目融资绩效也会相应提高。由此,提出以下假设:

H3:关注次数和分享次数越多,农业众筹项目融资绩效越高。

农业项目进展是发起人对项目重要节点的描述,项目进展数越多说明发起人对项目动态情况的掌握越清楚,项目进展就越顺利,这也向购买者(投资人)传达了该农业众筹项目及时、可靠和积极的信号,增强了购买者的信心。评论数是购买者对农业众筹项目和农产品的评价,展示了发起人与购买者之间的积极互动。评论数越多,说明发起人与投资人间的互动越多,不仅提高了购买者的感知社区价值(郑海超等,2015),而且增强了购买者的信心,从而提升了购买概率。由此,提出以下假设:

H4:项目进展数和评论数越多,项目融资绩效越高。

农业众筹项目时间,即项目发起之日至项目结束之日的时间间隔。项目时间越长意味着项目筹资周期越长,在一定程度上可以获得更多购买者支持,进而提高农业众筹项目融资绩效。但是,如果发起者设定的筹资周期过长,可能会使之前的购买者(投资者)因找到更好的替代品或失去兴趣,从而降低农业项目融资绩效。此外,考虑到农业众筹项目的特殊性,其目标是在最短时间内(因需要防止成熟的农产品变质)获得足够的融资。因此,提出以下假设:

H5:农业众筹项目时间对融资绩效有负向影响。

筹资等级及其对应的回报类型数量这一因素很早就受到了学者们的关注,Cumming等[18]证明了筹资等级和回报类型划分越详细越有助于项目成功。此外,黄健青等[13]证明了筹资等级在KIA模式下对项目成功具有显著正向影响。同样,在农业众筹项目中,产品筹资等级越多,给购买者提供的购买选择就越多。当购买选择增加时,不同需求的顾客购买可能性提升,进而有利于提升农业众筹绩效。因此,提出以下假设:

H6:筹资等级数增加,有助于提高农业众筹项目融资绩效。

众筹作为互联网金融的一种,能够向投资者提供尽可能多的发起人信息,有助于增进投资者对发起人的了解,减少众筹过程中的信息不对称,增进投资者对发起人和项目的信任。在农业项目众筹过程中,发起人对自身和农业项目(产地、产品、环境等)的详细描述,有助于购买者深刻认识农业众筹项目中农产品的原产地和质量,从而增进购买者信任。由营销理论可知,购买者对产品的信任可增加购买者的购买数量。因此,发起人对农业项目的详细描述不仅能够增进顾客信任,还可以提高项目融资绩效。由此,提出以下假设:

H7:发起人的详细描述有助于提高农业众筹项目融资绩效。

中国地域辽阔,不同地区之间的经济、社会发展水平有所差异,农业发展水平和农业文化发展也不平衡。虽然互联网众筹以网络为依托,通过网络进行交易,可在一定程度上避免由地域问题带来的影响,但是不同地区之间的农业格局和文化差异,会对“网页交互过程”和“发起人经历”产生不同影响,从而影响农业众筹项目绩效。由此,提出如下假设:

H8:发起人地域不同,农业众筹项融资绩效也有所差异。

3 实证分析与结果讨论

本文运用OLS方法探讨网页交互、发起人经历和发起人地域对农业众筹项目融资绩效的影响。为了消除异方差和共线性对回归方程的影响,本文借鉴黄健青等[9], Boeuf等[12]对变量的处理方法, 首先对连续性非正态分布的自变量取自然对数,使变量数据平稳,消除异方差影响;然后,进行多重共线性检验;最后,采用OLS进行变量间的关系分析。

3.1 样本来源

众筹网是网信集团旗下的中国专业化一站式综合众筹融资服务平台,提供筹资、投资、孵化、运营一站式综合众筹服务。自成立以来,众筹网项目数量和筹资额度增长迅速。此外,众筹网专门设立了一个板块用于实施农业众筹,这为本研究提供了良好的数据支持。本文通过网络爬虫方式从众筹网上抓取自网站成立以来到2016年4月1日发起的所有成功农业项目数据,总共599条。为了保证数据的代表性,本文剔除融资绩效超过2 000%的4个极值项目,以及数据缺失的19个项目和目标金额大于20万元的4个项目,最后共获得572个项目数据。

3.2 变量说明及描述性统计

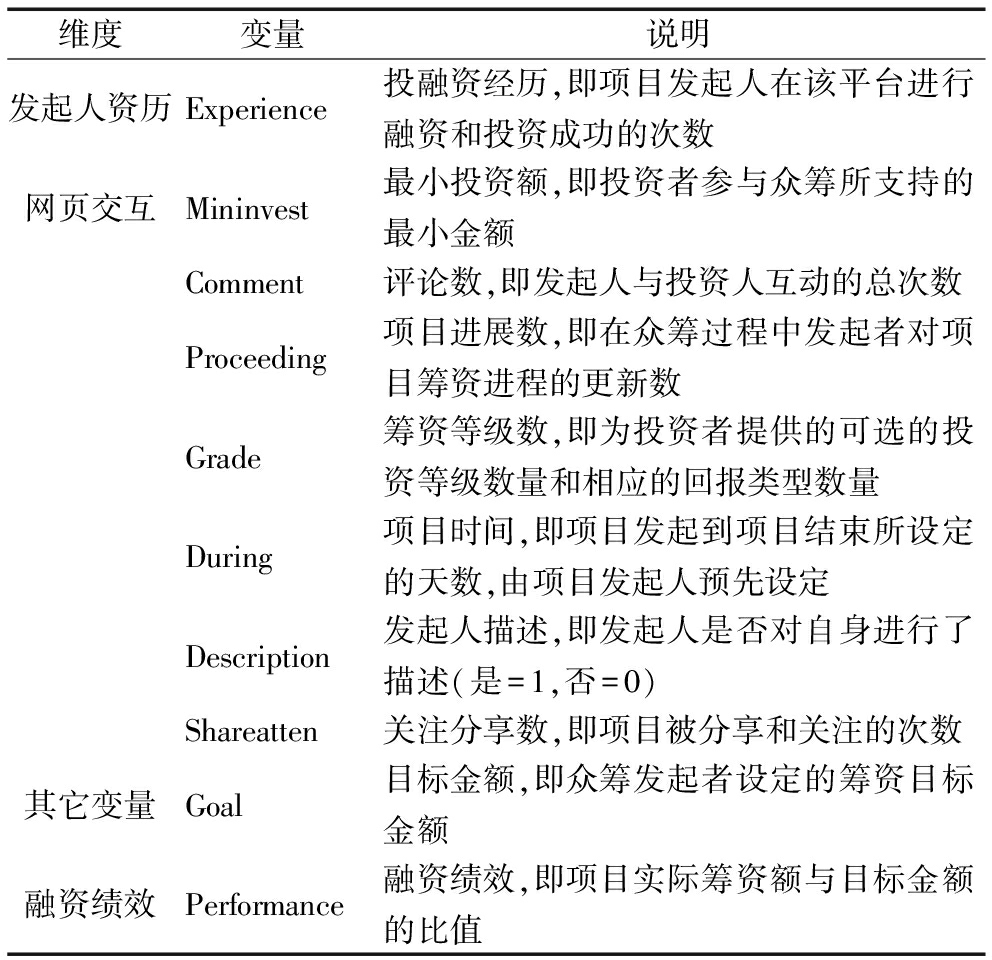

本文选取农业众筹项目实际融资额与目标金额的比值作为融资绩效衡量指标,这是因为:①项目成功的标准不仅是达到目标金额,还包括超出目标金额的数量,即实际融资额超过目标金额的比重越大,说明该项目发起和营销越成功,发起人可以将更多资金用于后续服务完善,因此融资绩效指标可以全面反映上述问题;②由于不同项目设定的目标金额不同,采用比值法方法计算融资绩效,可将不同项目绩效标准化,使其具有可比性。虽然同样是超过目标金额2万元的项目,目标金额10万的项目,其融资绩效为20%,而目标金额5万的项目,其融资绩效却达到了40%,本文认为40%的融资绩效较高。这是因为目标金额设定代表了发起人的一种心理预期和项目预估,其绩效评价也必须建立在心理预期和项目预估的基础上。本文变量及其说明见表2,相应描述性统计见表3。

表2变量及其说明

维度变量说明发起人资历Experience投融资经历,即项目发起人在该平台进行融资和投资成功的次数网页交互Mininvest最小投资额,即投资者参与众筹所支持的最小金额Comment评论数,即发起人与投资人互动的总次数Proceeding项目进展数,即在众筹过程中发起者对项目筹资进程的更新数Grade筹资等级数,即为投资者提供的可选的投资等级数量和相应的回报类型数量During项目时间,即项目发起到项目结束所设定的天数,由项目发起人预先设定Description发起人描述,即发起人是否对自身进行了描述(是=1,否=0)Shareatten关注分享数,即项目被分享和关注的次数其它变量Goal目标金额,即众筹发起者设定的筹资目标金额融资绩效Performance融资绩效,即项目实际筹资额与目标金额的比值

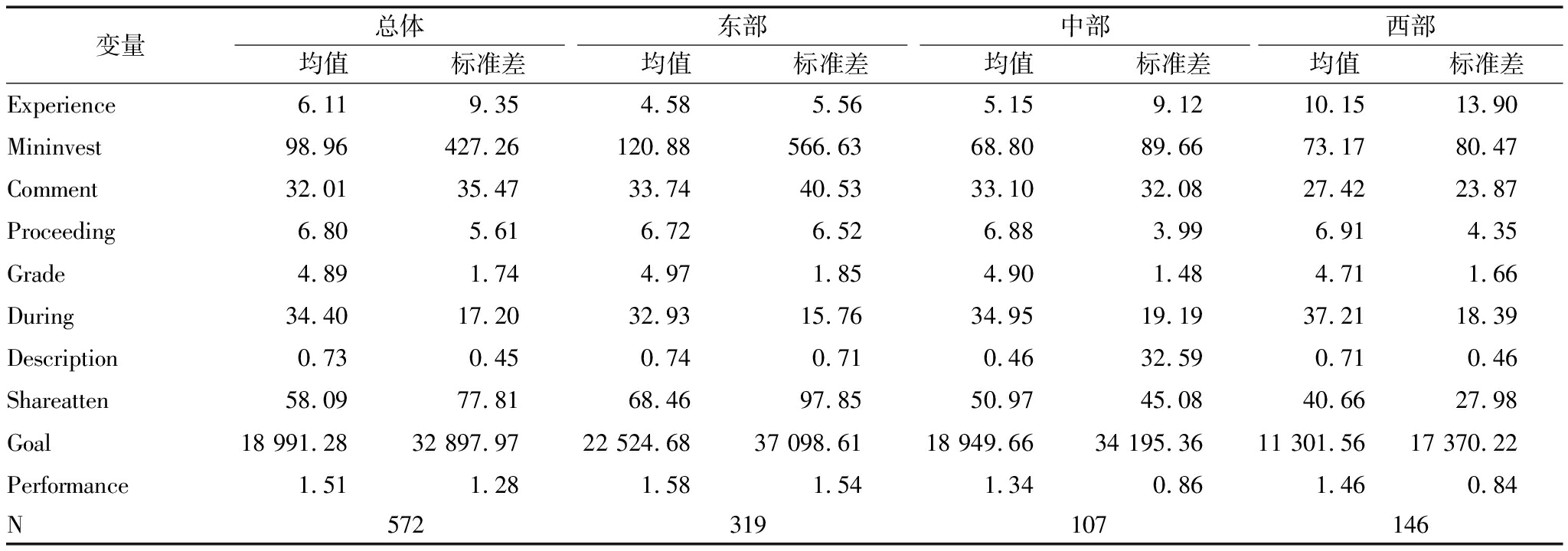

虽然众筹网站的农业项目数据描述性统计不能完全清晰地诠释各变量之间的关系,但有助于反映农业众筹项目发展情况和融资绩效。从表3可以看出,发起人投融资经历由东向西依次增加,东部发起人投融资经历只有4.58次,西部则达到了10.15次;最小投资额设定是东部较高,为120.88元,中部最低为68.8元,平均投资金额仅为98.96元。这说明西部农产品在本地销售比东部困难,且由于农产品价格普遍较低,不利于西部农业发展。

表3变量描述性统计

变量总体均值标准差东部均值标准差中部均值标准差西部均值标准差Experience6.11 9.35 4.58 5.56 5.15 9.12 10.15 13.90 Mininvest98.96 427.26 120.88 566.63 68.80 89.66 73.17 80.47 Comment32.01 35.47 33.74 40.53 33.10 32.08 27.42 23.87 Proceeding6.80 5.61 6.72 6.52 6.88 3.99 6.91 4.35 Grade4.89 1.74 4.97 1.85 4.90 1.48 4.71 1.66 During34.40 17.20 32.93 15.76 34.95 19.19 37.21 18.39 Description0.73 0.45 0.74 0.71 0.46 32.59 0.71 0.46 Shareatten58.09 77.81 68.46 97.85 50.97 45.08 40.66 27.98 Goal18 991.28 32 897.97 22 524.68 37 098.61 18 949.66 34 195.36 11 301.56 17 370.22 Performance1.51 1.28 1.58 1.54 1.34 0.86 1.46 0.84 N572319107146

项目进展数和项目持续时间由东向西依次增加,项目评论数和分享关注数则由东向西依次减少,这说明东部农业众筹项目发起人更善于经营农业众筹项目,中西部发起人虽然不善于经营,但是其提供的农产品深受购买者喜爱,且农产品质量高于东部。

由表3可知,在众筹融资目标设定上,呈现出由东向西依次递减趋势,其平均目标金额分别为22 524.68元、18 949.66元和11 301.56元,并且东部农业众筹项目融资绩效和成功项目数量均高于中西部,其中东部地区融资绩效最高,达到了1.58,中西部地区融资绩效只有1.34和1.46。同时,东部地区成功项目达到了319个,是中西部成功项目的两倍多(中部仅有107个,西部仅有146个),说明在农业众筹项目中东部发起人的营销策略优于中西部。

3.3 回归模型与结果分析

由于部分数据离散程度较高,考虑到回归模型对数据的要求,本文对方差较大的变量进行对数转换以消除异方差影响,并采用稳健的最小二乘法对其进行回归,具体模型如下:

Performance=β0+β1LN(Experience)+

β2LN(Mininvest)+β3LN(Comment)+

β4LN(Proceeding)+β5LN(Grade)+

β6LN(During)+β7LN(Description)+

β8LN(Shareatten)+β9LN(Goal)+ε

从理论上说,最小投资额、目标金额、投融资经历、项目时间、发起人描述之间不存在相关关系。虽然项目时间可能与项目关注和分享数、项目评论数、项目进展之间存在一定的相关关系。但是通过对众筹网上农业项目统计发现,项目被关注、分享、评论和进展更新的活跃期,主要集中在项目发起的前15天,而众筹网要求项目设定的时间通常为10~90天,且本文研究对象95%的项目所设定时间都大于20天,说明项目时间与项目关注、分享数,项目评论数及项目进展之间并无显著相关关系。此外,最小投资额可能与筹资等级数和目标金额之间存在相关关系。但本文样本显示,项目发起人在进行最小投资额设定时大多选择了99(最小投资额的众数),筹资等级也设定了5级(筹资等级的众数和中位数),与目标金额之间不存在相关性。因此,本文选取的各变量间不存在相关关系。此外,根据对农业众筹项目数据的相关性检验发现,其VIF值均在1.69以下,VIF的均值只有1.24,因此各变量间不存在相关关系。数据稳健回归估计结果见表4。

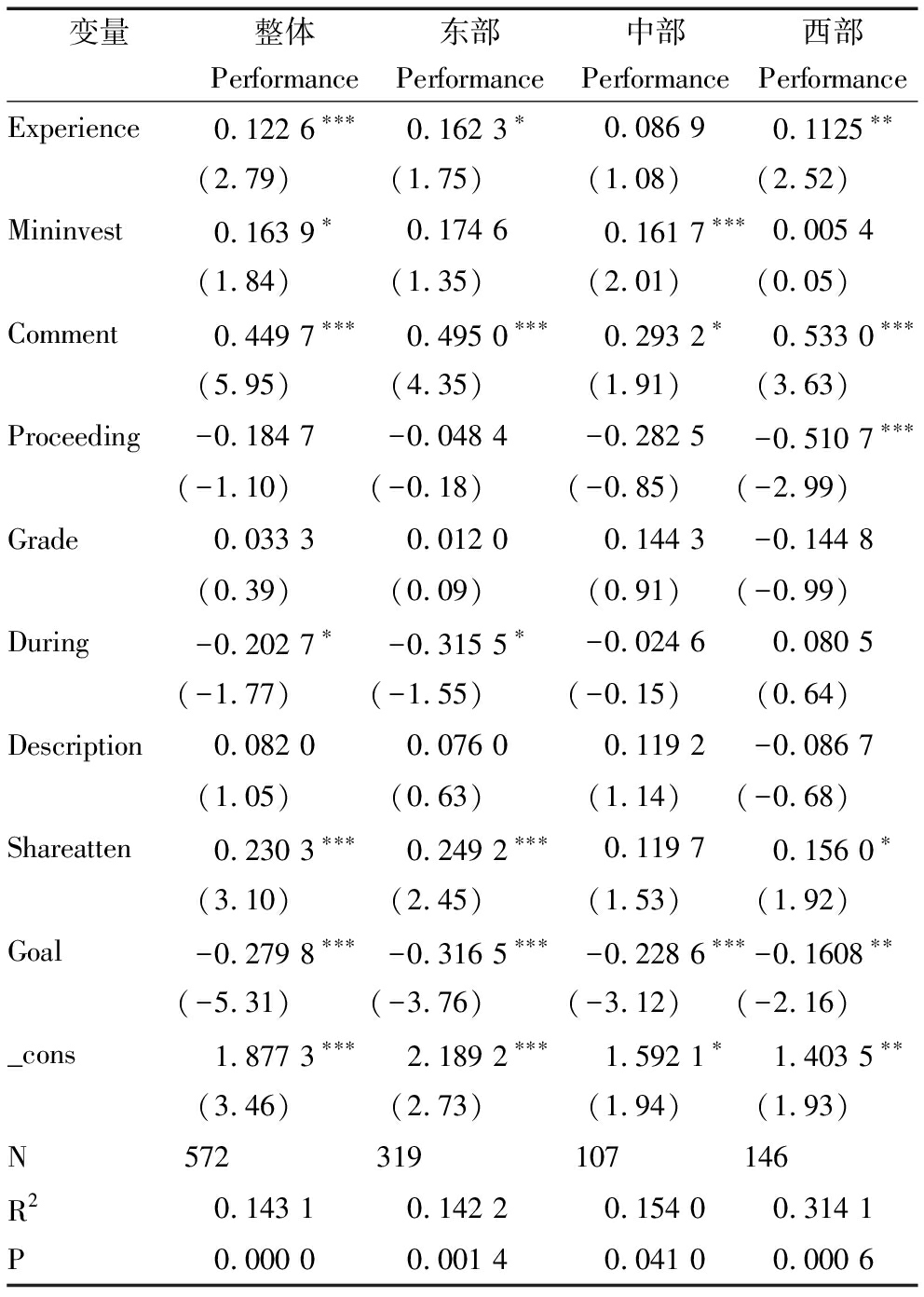

表4各模型回归结果

变量整体东部中部西部PerformancePerformancePerformancePerformanceExperience0.122 6∗∗∗0.162 3∗0.086 90.1125∗∗(2.79)(1.75)(1.08)(2.52)Mininvest0.163 9∗0.174 60.161 7∗∗∗0.005 4(1.84)(1.35)(2.01)(0.05)Comment0.449 7∗∗∗0.495 0∗∗∗0.293 2∗0.533 0∗∗∗(5.95)(4.35)(1.91)(3.63)Proceeding-0.184 7-0.048 4-0.282 5-0.510 7∗∗∗(-1.10)(-0.18)(-0.85)(-2.99)Grade0.033 30.012 00.144 3-0.144 8(0.39)(0.09)(0.91)(-0.99)During-0.202 7∗-0.315 5∗-0.024 60.080 5(-1.77)(-1.55)(-0.15)(0.64)Description0.082 00.076 00.119 2-0.086 7(1.05)(0.63)(1.14)(-0.68)Shareatten0.230 3∗∗∗0.249 2∗∗∗0.119 70.156 0∗(3.10)(2.45)(1.53)(1.92)Goal-0.279 8∗∗∗-0.316 5∗∗∗-0.228 6∗∗∗-0.1608∗∗(-5.31)(-3.76)(-3.12)(-2.16)_cons1.877 3∗∗∗2.189 2∗∗∗1.592 1∗1.403 5∗∗(3.46)(2.73)(1.94)(1.93)N572319107146R20.143 10.142 20.154 00.314 1P0.000 00.001 40.041 00.000 6

注:t statistics in parentheses;*p<0.1,**p<0.05,***p<0.01

通过表4回归结果,得到以下结论与启示:

(1)发起人投融资经历对农业众筹项目融资绩效具有显著正向影响,H1获得支持。发起人的投融资经历越丰富越能增强投资者信心,吸引更多投资者投资该项目,提高项目融资绩效。发起人投融资经历对农业众筹项目融资绩效的提升效果在东部地区和西部地区表现显著,但在中部地区不显著,这可能是受样本量的限制所致。

(2)网页交互中最小投资额、评论数、关注分享数对项目融资绩效有显著正向影响,项目持续时间则对项目融资绩效产生了显著负向影响,具体表述如下:①虽然在东部和西部地区最小投资额对融资绩效具有不显著的正向影响,但在整体和中部回归过程中却呈现出正向影响,因此H2总体上获得验证。在农产品众筹过程中,发起者对农产品规定较低的购买量和购买价格时,更多购买者就会尝试购买,从而提升农业项目融资绩效;②项目关注和分享数对项目融资绩效产生了显著正向影响,H3获得支持。这说明项目被投资者关注后,很可能在后续众筹过程中产生实际投资行为,因此项目融资绩效逐渐提升。同时,被分享在社交平台上的众筹项目,因增加了潜在客户数量,并从他人推荐中获得产品信任,也能够有效吸引购买者投资农业众筹项目;③项目评论数对融资绩效产生了显著正向影响,项目进展数则对融资绩效具有负向影响,H5获得部分支持。其中,项目评论数对融资绩的影响在东、中、西部的效果都是显著的。项目评论数体现了发起人与投资人之间的互动,可以增进投资人对项目的了解,为投资人提供更好的服务,该结果与Mollick[19]的研究相符。关于项目进展数对项目融资绩效的负向影响,本文通过对项目进展数的研究发现,目前众筹网上关于项目进展大都是一种机械性项目进展,如“项目正式开始了”、“项目融资达到了100%”等简单信息,并没有向投资者传递项目的有效信息(如农产品何时成熟、产品质量与发货时间等)。无关信息的传递可能对投资者产生负面影响,故降低了项目融资绩效;④项目持续时间越长,项目融资绩效越差,且这种影响在总体上和东部地区是显著的,H5获得验证。由前文分析结果可知,一是目前众筹网的农业众筹项目设定时间过长,使投资者等待时间过长,从而影响了融资绩效,二是农业众筹目标就是在较短时间内完成众筹项目。虽然西部地区农业众筹项目的平均持续时间是最长的,但其持续时间却与项目融资绩效呈正向关系,这可能与西部地区项目类型有关;⑤项目筹资等级和发起人描述对项目融资绩效的影响是正向的但不显著,尚不足以支持H6和H7。分析项目筹资等级对项目融资绩效影响不显著的原因可以发现,目前众筹网上的筹资等级集中在5级,相对来说筹资等级级数设定较少,使得筹资等级的作用没有完全发挥出来。发起人描述对项目融资绩效不显著的原因可能是:虽然目前众筹网上70%以上的项目进行了发起人描述,但是描述相对简单,绝大部分只是一句话,没有发挥这个选项应有的作用。

综上所述,在不同变量对融资绩效的影响分析中,地区差异对东部和中西部融资绩效产生了较大的影响,故H8获得支持。发起人由于所处地域差异,在农业众筹项目网页交互过程和发起人投融资经历方面表现出一定的差异,从而使得上述各因素对各地区农业众筹项目融资绩效产生了不同影响。

4 结论与建议

众筹作为互联网金融最典型和广泛应用的形式,通过与农业结合形成了农业众筹。农业众筹具有融资无门槛,融资规模、地点、对象等不限定等优点,从而实现了农业生产中的供求互动,缓解了融资难题,缩短了农产品流通链条,降低了农业风险等,对中国实现“互联网+农业”的战略目标具有重大意义。本文从网页交互和发起人经历角度引导农业众筹发展,运用众筹网上的农业项目数据,研究了网页交互和发起人经历对项目融资绩效的影响。结果表明,发起人经历和网页交互中的最小投资额、评论数和关注分享数对项目融资绩效提高具有显著正向影响,项目持续时间对项目融资绩效产生了负向影响。但各因素对项目融资绩效的影响因发起人所属地域不同而表现出一定的差异。

为促进农业众筹项目和农业众筹平台发展,本文对如何提高农业众筹融资绩效提出以下建议:

(1)选择投融资经历相对丰富的人作为项目发起人,增强投资人对项目的信心。选择投融资经历较丰富的发起人,一方面可以反映出发起人对项目运行具有丰富的理论知识和实践经验,向投资人传递项目成功的有利信号,增强投资人信心,另一方面可以吸引更多的投资人参与,达到提高融资绩效的目的。

(2)在最小投资额设定上不宜设置过高,应适当降低投资人准入门槛。适当降低投资门槛可以扩大投资人范围,提升项目融资成功的可能性,从而提高融资绩效。此外,适当降低投资人准入门槛,可以提高投资人参与度,从而提高融资绩效。

(3)通过抽奖等形式鼓励平台参与者关注和分享该项目,增加与投资人互动,为其他潜在投资人提供有效信息。通过增加项目关注数量和分享数量,一方面可以稳定已有投资者,另一方面可以拓宽项目信息传播渠道,让更多的人知道和了解该项目。此外,通过互动过程,可同时提升参与者和潜在投资者对该项目的了解程度,从而吸引更多投资者,达到提高项目融资绩效的目的。

(4)对项目进行详细描述,尽可能地向投资人传达有效信息,降低信息不对称性。通过对项目进行详尽描述,使参与者增进对项目的了解,降低了解项目的时间成本,降低信息不对称,在短时间内吸引更多投资者,从而提高项目融资绩效。

参考文献:

[1] 张庆亮.农业价值链融资:解决农业融资难的新探索[J].财贸研究,2014(5):39-45.

[2] 江维国,李立清.互联网金融下我国新型农业经营主体的融资模式创新[J].财经科学,2015(8):1-12.

[3] VALANCIENE L,JEGELEVICIUTE S.Valuation of crowdfunding:benefits and drawbacks[J].Economics and Management,2013,18(1):39-48.

[4] MITRA D.The role of crowdfunding in entrepreneurial finance[J].Delhi Business Review,2012,13(2):67.

[5] BARABAS R L.Crowdfunding:trends and developments impacting entertainment entrepreneurs[J].Entertainment,Arts and Sports Law Journal,2012,23(2):38-40.

[6] SIGAR K.Fret no more:inapplicability of crowdfunding concerns in the internet age and the JOBS Act's safeguards[J].Administrative Law Review,2012(8):473-506.

[7] RAMSEY Y A.What the heck is crowdfunding[J].Business People,2012(11):54-57.

[8] POWERS T V.SEC regulation of crowdfunding intermediaries under title III of the JOBS Act[J].Banking & Financial Services Policy Report,2012,10 (31):1-7.

[9] 黄健青,陈欢,李大夜.基于顾客价值视角的众筹项目成功影响因素研究[J].中国软科学,2015 (6):116-127.

[10] EVERS M W,LOUREN O C,BEIJE P.Main drivers of crowdfunding success:a conceptual framework and empirical analysis[M].Rotterdam:Erasmus University,2012.

[11] KUPPUSWAMY V,BAYUS B L.Crowdfunding creative ideas:the dynamics of project backers in Kickstarter[J].North Carolina:UNC Kenan-Flagler Bussiness School,2015 (2013-15).

[12] BOEUF B,DARVEAU J,LEGOUX R.Financing creativity:crowdfunding as a new approach for theatre projects[J].International Journal of Arts Management,2014,16(3):33-49.

[13] 黄健青,刘雪霏,郑建明.众筹项目成功的关键因素——基于 KIA 与 AON 融资模式的实证研究[J].财贸经济,2015 (9):74-84.

[14] 黄健青,辛乔利.“众筹”——新型网络融资模式的概念、特点及启示[J].国际金融,2013 (9):64-69.

[15] 黄木澎,袁鲲,周聪.我国众筹融资发展及研究述评[J].上海金融,2015 (8):76-81.

[16] 黄玲,周勤.创意众筹的异质性融资激励与自反馈机制设计研究——以“点名时间”为例[J].中国工业经济,2014 (7):135-147.

[17] HAINES JR G H,MADILL J J,RIDING A L.Informal investment in Canada:financing small business growth[J].Journal of Small Business & Entrepreneurship,2003,16(3):13-40.

[18] CUMMING D J,LEBOEUF G,SCHWIENBACHER A.Crowdfunding models:keep-it-all vs.all-or-nothing[C].Paris December 2014 Finance Meeting,2014.

[19] MOLLICK E.The dynamics of crowdfunding:an exploratory study[J].Journal of Business Venturing,2014,29(1):1-16.

TheEffectofWebpageInteractionandSponsor'sQualificationsontheFinancingPerformanceofAgriculturalCrowdfundingProjects

Wang Pingping1, Han Yijun1, Liu Naixi1, Dong Kunxiang2

(1.School of Economics and Management, China Agricultural University, Beijing 100083,China;2.School of Management Science and Sngineering, Shandong University of Finance and Economics, Ji'nan 250014,China)

Abstract:Agricultural crowdfunding,as a popular model of "Internet+Agriculture",has a great significance to the development of agriculture in China.In order to improve the agricultural crowdfunding projects' performance and increase farmers' income,this paper using the data of zhongchou website,studies the impact of the web page interaction and the sponsor qualification to the performance of agricultural crowdfunding projects.The results show that the number of shares,comments,minimum investment and sponsor qualifications have a significant positive impact to improve the performance of the projects' performance,other factors show some difference because of the different regions.Finally,the conclusions and policy recommendations provide theoretical guidance to promote the development of agriculture,crowdfunding platform and agricultural crowdfunding projects' performance.

KeyWords:Agriculture Crowdfunding; Financing Efficiency; Webpage Interaction; Sponsor's Qualifications

收稿日期:2017-09-08

基金项目:国家社会科学基金重点项目(17AJY019);清华大学中国农村研究院研究项目(CIRS2015-3)

作者简介:王萍萍(1989-),女,山东烟台人,中国农业大学经济管理学院博士研究生,研究方向为农业经济、农产品贸易;韩一军(1971-),男,陕西大荔人,博士,中国农业大学经济管理学院教授,研究方向农业市场、贸易、投资与产业发展;刘乃郗(1986-),男,重庆人,中国农业大学经济管理学院博士研究生,研究方向为农产品贸易、投资;董坤祥(1988-),男,山东德州人,博士,山东财经大学管理科学与工程学院讲师,研究方向为电子商务与信息安全管理。本文通讯作者:王萍萍。

DOI:10.6049/kjjbydc.2017070651

中图分类号:F304

文献标识码:A

文章编号:1001-7348(2018)10-0045-07

(责任编辑:张 悦)