图1环境创新税收优惠的税制因素模型

褚睿刚

(厦门大学 法学院,福建 厦门361005)

摘要:税收政策工具内置的行为诱导、社会公平、经济发展等性能,使其成为激励环境创新的重要手段。税收政策工具可以解构出环境税与税收优惠两大核心政策工具。其中,环境税将污染行为的外部成本内部化,向企业传递价格压力信号,迫使其作出缴税、减产抑或投入环境创新的抉择,本质上是一种反向压力工具;税收优惠则是一种正向鼓励工具,以减轻税负的方式将应收税款让渡于创新研发,将污染企业向投入环境创新的方向引导。两个政策子工具虽然作用机制相反,但政策目标一致,通过科学、精细的税制设计,实现不同政策功能协同互补,以发挥组合工具“1+1>2”的政策效应,最大化提升企业环境创新积极性。此外,还应统筹税收政策工具与其它政策工具的组合使用。

关键词:环境创新;税收政策;环境税;税收优惠;组合工具

微信扫码看作者独家介绍本论文

党的十九大提出,生态文明建设是“中华民族永续发展的千年大计”,必须“实行最严格的生态环境保护制度,形成绿色发展方式和生活方式,坚定走生产发展、生活富裕、生态良好的文明发展道路”,推进美丽中国建设。科学技术被冠以“第一生产力”的美誉并为人类带来辉煌的社会文明,但传统发展观 “把经济增长作为发展水平的唯一目标和价值制度,以及对科学技术能力的僭妄和自然资源的无极限意识”[1],使环境公共物品受到各种形式破坏和侵犯。以牺牲生存环境为代价的发展并不可取,忽视经济基础制约社会发展的环保观更为不智。环境技术创新是解决经济发展和环境可持续两难问题的重要途径[2]。环境技术创新,简称环境创新(Environmental Innovation),是以科技创新为手段,促进生态绿化的特殊创新形式,其能带来经济和环境效益的双赢。税收政策工具以其特有规范纳税理财行为、促进社会公平、保障经济发展的功能[3],有效调节与平衡环境创新速度和质量,是建设生态文明、促进绿色发展的重要手段和途径。

从已有文献成果来看,环境政策如何影响环境创新是学界关注的焦点议题,但关于环境创新税收政策的研究尚存在明显不足:①对环境政策促进环境创新的宏观描述和论证比比皆是。如Rennings K[4]、Jens[5]等基于调查数据论证了环境规制工具对环境创新具有正向刺激作用。张光明等[6]基于案例分析,主张重视企业环境创新的主动性(内部因素)与政策之间(外部因素)的配合,但是缺乏与之相匹配的理论求证和作用机理分析;②虽然普遍认可政策工具应具有多样性,但在具体研究中仍停留在单一政策工具的思维层次,工具之间如何联动几近空白;③在单一政策工具中,以税收政策工具为研究对象的文献较为匮乏;④在税收政策研究中,更多关注政策的有效性和政策完善的大方向指引。如Rosendahl K E[7]考虑到技术外溢和学习效率因素对环境创新的影响,认为在较高税收环境下,环境管制对环境创新的激励效果更好;王海灵等[8]主张建构动态环境税量化模型,激励环境创新;生延超[9]从环境税与环保技术补贴相结合视角,论证了环境规制对企业自主环境创新的激励作用。但极少有文献着眼于税基、税率、税收优惠、税制结构等具体税制设计研究并提出行之有效的立法建议;⑤对税收政策工具不同子工具有所偏好,如税收优惠政策的研究较少,环境税政策则更受学界青睐。总体来说,学界对环境创新税收政策的研究,或是偏重于宏观环境政策的评估和建议,或是聚焦于单一税收政策工具对环境创新的引导与支持作用,鲜有从组合工具视角关注税收政策微观税制设计和内部工具间的协同配合。

针对环境创新税收政策工具的选择与运用中出现的问题,从不同角度可以探寻出不同原由,其中,对税收政策工具本体构造和功能机理认识不足是关键原因。演进至今,促进环境科技创新的税收政策工具可解构出两个核心子工具,它们发挥不同的诱导功能。一方面,环境税将污染行为带来的外部不经济内部化,同时,产生强大的市场竞争力,推动企业开发和应用新型环保技术;另一方面,环境税也存在抑制环境创新的潜在威胁,这是因为如果环境创新风险和成本高于预期收益,企业宁愿纳税也不会增加创新投入。与之相配合,税收优惠是激励企业科技创新市场化的重要环境政策工具。一方面,税收优惠可以返利于纳税人,降低企业税负,弱化环境税对环境创新的抑制效应;另一方面,政府为环境创新行为提供优惠政策,鼓励科技创新,引导产业升级和“绿化”。仰赖于政策子工具税制的精准设计能够推动企业积极投入环境创新,优化子工具之间的协同配合,发挥“1+1>2”的工具价值。本文尝试解构促进环境科技创新的税收政策,分别讨论环境税与税收优惠作为单一政策工具时对环境创新的作用机制和政策效应,并以组合工具的思维重构,探究如何优化税制工具的组合与配置、提升协同效应,以实现环境创新激励功效最大化,为我国环境创新税收政策的立法完善提供参考。

与命令控制型政策不同,环境税将成本与收益的权衡、消费者自主选择等经济性诱导因素嵌入税制中,通过价格压力机制激励广泛的经济体进行技术革新,改善生态环境。通过融入市场因素,使企业可根据税负高低作出减产、缴纳环境税或进行环境创新等不同选择。当前研究通常只考虑环境税作为环境规制工具的单一面向,忽略了由于环境税征收在某种程度上与环境创新存在正相关关系,其作为财政税收工具对环境创新具有诱导作用的双面性。如果欠缺合理的税制设计,激励不当,反而会产生抑制效果。

长期以来,经济学家一直坚持环境税设计要紧密协同市场机制,将污染的环境成本引入经济分析中,对污染单位持续施加价格压力以促其节能减排[10]。换言之,环境税以对环境有害活动进行成本定价的规制方式,鼓励企业进行环境创新。价格成本主要体现在两个环节:①在生产中间环节,如对排污行为征税,导致企业生产成本提高,通过税负转嫁引起产品价格上涨;②在产品消费环节,如对燃油、电池、一次性产品等征税,导致消费品价格上涨。对企业而言,在较长时期内通过环境创新手段“绿化”生产过程,如提升环境资源类投入品利用率、开发低污染排放的清洁能源(如催化转换器的末端减排装置等),降低环境税成本。对消费者来说,减少低环保、高物价产品的消费,同时,寻求绿色产品作为替代品,扩大绿色产品市场需求,刺激企业加大环境创新,实现绿色生产和产业转型。

应当注意的是,环境税本质上还是一种税收,作为国家财政收入工具,其附加了环保和激励科技创新的特定功能。因此,环境税开征在带来环保、激励创新等政策效应的同时,也意味着企业收入降低和国家财政增加。从该维度思考可发现,激励效应只是环境税对环境创新的其中一个面向,价格成本与环境创新之间并非是简单的正相关关系,环境税也并不必然对环境创新产生激励效应。进一步分析发现,一方面,企业是逐利的,能否受环境税激励进行环境创新,需要基于具体成本收益的分析。如环境创新存在收益周期长、风险高、寿命不确定等机会成本。因此,企业可以选择购买既有技术规避机会成本,但需要承担购买成本。如果环境税赋低于或者等于企业环境创新的投入成本,将无法产生激励效应,企业更愿意承担环境税负而非投入创新。另一方面,容易产生“通过价格成本方式抑制科技创新”的悖论。这是因为环境税会提高企业生产成本,使得企业为了控制成本而削减创新投入。廖中举、程华[11]的研究表明,环境政策强度与企业经济效应间存在不确定性,严厉的环境政策在激励科技创新的同时,也给企业带来额外负担,两者之间不是单一正向关系。更为严重的是,不合理的环境税赋会压缩企业生存空间,诱发创新主体死亡,带来难以逆转的经济创伤。

税制的复杂性,加上缺乏公众理解,很容易造成政策效果不佳和错误诠释[12]。虽然激励环境创新是设立环境税的本有目的,但是抑制效应却是环境税之于环境创新外的另一个附带面向,二者共同构成环境税影响环境创新的一体两面。在这“一增一减”的博弈中,如何最大化环境创新激励效应,弱化抑制效应,正确传递价格信号,还需仰赖科学、精细的制度设计。

1.2.1 税赋水平与引入时机

如上所述,环境创新的双面性在很大程度上受环境税负的影响。税率通过数字化形式将税负直接暴露在纳税人面前,是税负水平的直观体现。人们期待较高的环境税率能促发高效创新。然而,从经济学角度,只有当创新收益高于环境税收成本时,环境政策强度才与企业经济绩效呈正向关系[11]。因此,税率水平应结合环境损害成本、实际治理成本等因素,兼顾国家宏观经济形势和环境税微观经济效应综合确定。从环境经济学角度,环境税的最佳税率是最适排放标准下的社会平均边际治理成本或社会边际损失费用[13]。同时,环境税的引入时机应当予以考虑。例如,在环境税开征初期如果税率过高,不仅会降低公众可接受性,而且可能降低企业创新的积极性和竞争力,进而影响整个经济发展。特别是伴随中国经济进入下行期,不合理的环境税负会危及企业生存,带来不可逆转的经济损害。

1.2.2 税基范围

企业除了会比较环境税负与创新成本之外,也会考虑创新的市场前景。范群林等[14]通过变量选择和模型分析,证实了技术市场对环境技术创新存在正向影响和累积效应——通过环境税基范围,影响环境创新市场规模和机会。税基越大,从创新活动中获利的机会越大,环境创新的激励效果越明显;税基较小,会压缩企业获利空间,使创新活动的激励效果受限。税基范围在很大程度上取决于环境税的课税对象,通常分为两类:一是直接对污染行为征税,计税依据是污染物排放量,称之为排污税(直接污染税),例如氮税、污水排放税等;二是对潜在污染产品征税,计税依据是特定产品的生产或消费量,即污染产品税(间接污染税),如燃油税、电池税等。不同企业的产品各异,生产中都会产生排污行为。因此,排污税的课税对象具有普适性,能够覆盖绝大多数污染企业,但是产品税具有特定性,税基范围较窄。这也是OECD各国在引入环境税时首先开征排污税的重要原因。

1.2.3 税收用途

税收用途对其政策目标的实现至关重要。环境税收的正确使用能够最大程度降低环境税对经济增长等带来的负面效应。政府对科技创新的财政支持能够激发创新创业活力,是推动新技术、新产业、新业态蓬勃发展的中坚力量[15]。特别是在环境税推行初期,市场欠缺环境创新的整体氛围,企业自主投入环境创新的积极性较弱,更需要国家财政资金的支持。根据目的税特性,将环境税收用于环保特定用途会最大化这种环境功能,环境税的立法实践也证明了这一点。如荷兰于1988年征收燃油税的目的是为其环境政策提供资金[16];美国爱荷华州于1987年提出的《地下水保护法案》对化肥和杀虫剂征税,税收收入用于资助环保项目[17]。

税收优惠是国家利用税收杠杆介入经济运行的一种政策工具,通过制定倾斜性法律政策,豁免或减少经济行为或经济成果的税收负担[18],从而将纳税人的经济活动引向特定方向。政府在实施减免税优惠政策中,将牺牲部分税收利益,让利于纳税人,刺激纳税人积极研发环保技术、生产环保设备、提供环境服务。与环境税利用价格压力的诱导机制相异,税收优惠政策工具是将企业应收税款以减免税的形式让渡于创新研发。实践中,税收优惠工具存在两种鼓励机制,通过引导不同市场主体的经济行为影响绿色产业发展和产业结构变迁。税收优惠政策对于企业投资者而言,其最大功效在于产业诱导性,激励民营资本进入绿色产业。相比于传统产业而言,绿色产业需要更多前期启动资金,准入门槛较高。在同等投资条件下,投资者在作出投资选择时很可能为了规避风险而选择传统产业。为此,政府需要给予绿色产业税收优惠,向投资者传递出更强的政策支持信号,引导资金流入。例如我国普通企业需要交纳25%的企业所得税,而国家重点扶持的高新技术企业减按15%的税率征收所得税。从投资回报角度,投资人为了享受10%的税收减免,会偏向投入高新技术产业。

对于企业而言,税收优惠的诱导性体现在绿色科技创新上。企业以盈利为根本目的,若无利润,则缺乏动力[19]。为了享受优惠政策,企业会加大环境创新投入。简言之,税收优惠激励环境创新的有力方式是提高其能为企业带来的直接利润,主要通过降低环境创新成本为企业成本做减法,例如研发税收抵免、加速创新成本折旧、减少研发人员税收等。当今,34个OECD国家中的27个以及许多非OECD经济体给予研发支出或其它类似方式的税收优惠[20]。应当注意的是,激励环境创新的税收优惠是基于达成环境政策和创新政策等公共利益目的,适度违量并不违背税收法治的根本精神,但仍不能滥用,应符合税收法定和比例原则的严苛审查。例如,设立税收优惠的主体应由法律严格限定,企业满足法律限定条件方可享受优惠,防止优惠政策被滥用。

关于税收优惠政策工具激励环境创新的影响因素,较少学者进行系统深入的归纳和分析。税收优惠政策内容过滥、形式过多、种类过杂、政出多门等混乱局面[21]是重要原因。此外,政策工具影响因素的判定并非是一种纯技术过程,多数时候交织着决策者偏好、选择经验、利益博弈等主客观因素,但是政策工具的功能实现最终仰赖于具体制度的建构。因此,税收优惠作为税制的重要组成,需要通过精细的制度设计向纳税人传达政策目标。换而言之,税制因素或称之为税制设计,是税收优惠激励环境创新的各种影响因素的最终载体和客观映像。因此,本文主张从税收优惠的税制因素出发,探究环境创新激励效果的影响变量,从而建构税制结构(宏观)+ 税制要素(微观)的税制因素模型(图1)。

图1环境创新税收优惠的税制因素模型

2.2.1 税制结构

不同税种的政策目标、作用环节与作用方式不同,因此针对环境创新体系的不同阶段、不同环节也会产生差异性政策效应。环境创新活动涉及经济社会的诸多方面,税制结构对税收优惠的激励效应产生重大影响。按照给予优惠税种的不同,激励环境创新的税收优惠可分为环境税优惠和普通税收优惠。环境税中的税收优惠减轻的是环境税负,普通税收优惠设立于所得税、增值税等传统税种中,减轻的是普通税负,二者减轻的税负类型不同,自然会产生不同政策效应。如前所述,环境税对环境创新的激励效果在很大程度上依赖于纳税人承担的环境税负,价格压力的激励机制与环境税中的税收优惠机制之间相互抵触、消解,无疑会弱化环境创新的激励效果。普通税收优惠减轻的是传统税负,不仅不会弱化环境税的激励效果,而且可以校正其它税收带来的经济扭曲,增进社会福利,带来组合政策工具的“双重红利”。如在劳工税中给予优惠政策,在激励企业积极投入环境创新的同时,还会产生促进就业的政策效果。

普通税制内部结构差异同样会影响环境创新的激励效果。环境创新税收优惠主要体现于所得税、流转税、财产税中。所得税以纳税人的所得额为计税依据,所得税中享受优惠政策的前提是企业盈利,对于前期投入较大的创新型企业来说,受益程度非常有限。即便企业实现盈利,纳税人也可通过税收筹划合理避税,因此激励效果欠佳。而诸如消费税、增值税等流转税是以环境创新相关产品的流转额为计税依据,企业无需实现盈利即可享受相应优惠,因此激励效果较为显著。相比于所得税和流转税,租赁与经营环境创新企业用房的房产税、土地使用税等财产税的税收优惠力度较小,是一种辅助型优惠,能够减轻企业在用房、用地等财产中的税收负担。

2.2.2 税制要素

与环境税政策相比,税收优惠政策更具多样化和灵活性。因此,优惠形式、优惠时点、优惠对象等税制要素差异带给企业的激励效果也存在霄壤之别。基于政策工具税收要素作用点不同,激励环境创新的优惠形式主要分为税基优惠、税额优惠、税率优惠和纳税时间优惠四类,具体见表1。从减税结果看,税基优惠、税额优惠和税率优惠都在不同程度上降低了纳税人的实际税负,而纳税时间优惠是将纳税时间全部或部分延后,相当于企业从政府获得一种免息贷款,纳税人的总体税负并未减少。以优惠发生时点不同,可区分为直接优惠和间接优惠。前者本质上是一种税收额度优惠,如减免税、税率优惠等优惠方式,其特点是简单直接,侧重于事后优惠。尚处在技术研发以及技术改造阶段的企业,如果创新失败没有实现盈利,则无法享受到这种优惠,不能体现政府分担环境创新风险的职能,政策激励上存在很大局限。后者是一种税收基数的优惠,如投资抵免、纳税扣除等,该优惠重在税前给予,具有先期性,且无论企业是否盈利或纳税。根据优惠对象不同,税收优惠可区分为特惠型和普惠型。前者仅给予特定行业以税收优惠,具有对象选择性,例如各国普遍给予风力发电、节能汽车企业以税收优惠,体现了行业政策支持;后者则是针对全部或绝大多数行业或环境创新行为予以税收优惠。相比之下,特惠型税收优惠更易造成经济扭曲,影响环境政策工具的公平与效率。

表1激励环境创新的优惠形式

环境税与税收优惠对环境技术创新的影响依赖于环境规制政策工具的设计和执行效果,它们对技术创新以及企业绩效的影响存在一定差异[9],并凭借各自功能机制诱导企业进行环境科技创新,实现环境和经济的双赢。然而,公共政策并非一个确保实现既定目标的工具,相反,它的实施是公众根据不同偏好与利益进行选择的博弈过程。因此,单一政策工具往往难以保障政策目标的有效实现。为避免单一政策工具的局限,势必要加强不同政策工具间的优化组合,即政策工具间的协调性与互动性,建立工具间组合补充的运行规则,达成“1+1>2”的组合效应[22]。囿于国家可投入资源的有限性,两个单一工具如何组合协同、最大化环境创新的组合效应,是环境创新税收政策重构的核心议题。

环境税以向纳税人的污染行为征收税款为功能基点,以征税为首要方式,通过加重污染者的负担,以价格压力的方式诱导企业进行环境创新;税收优惠的要义是减税,通过降低私人生产成本,以提高企业治污积极性的方式激励其进行环境创新。两种工具的政策目标一致,诱导功能的相似性是相互组合协调的基础,通过各自作用机制诱导企业进行环境创新

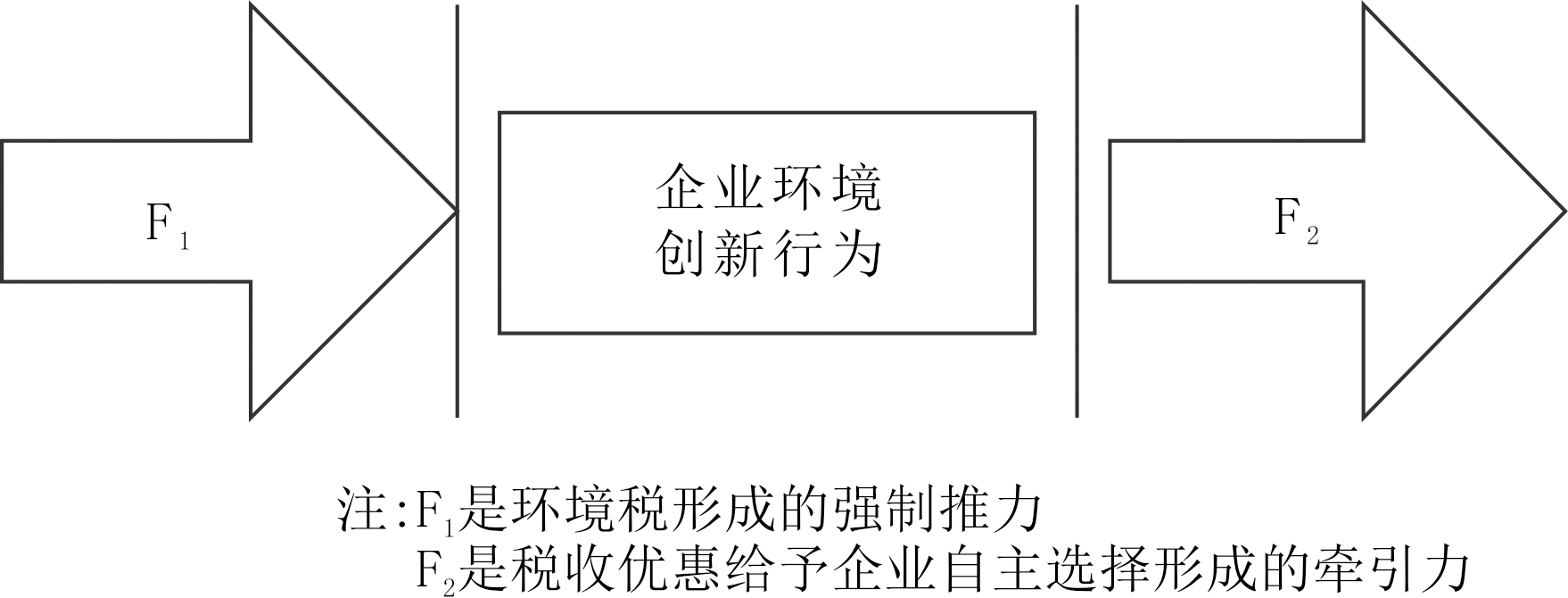

进一步分析,组合工具内部之所以可以协调与组合,功能与运作的差异性、互补性是关键因素。无论是环境税的一体两面还是税收优惠的鼓励方式,促进环境创新的政策落脚点都是污染企业。在作用机制和政策强制力上,如前所述,环境税是一种具有政策刚性的压迫工具,污染企业必须接受环境税的检视,从而作出减产、缴纳环境税或进行环境创新等相应调整;税收优惠则是一种鼓励机制(或者奖励机制),在适用上具有明显柔性特质,污染企业可以自主选择是否享受税收优惠。子工具之间的作用方式相反,但激励环境创新的政策目标一致,最终形成政府政策推动+企业自主选择的组合激励模式(图2)。税收政策组合工具对环境创新的激励力度等于F1与F2之和。

图2税收政策工具激励环境创新的组合模式

在功能互补上,环境税具有诱导环境创新的双面性,在引导企业进行环境科技创新的同时增大企业运营成本和风险,附带产生创新减抑效果。若税制设计不当,增益与减抑之间相互消解,极可能导致环境创新目标偏离,甚至危及企业生存。税收优惠因具有减税特质,能够在一定程度上降低企业整体税负,弱化环境税的减抑效应。由此可见,环境税与税收优惠在组合政策工具体系中能够协同互补,优化诱导功能的组合配置,增强彼此之间的协同效应。

保持政策工具优化配置是构造和运用组合工具的基本原则。环境创新税收政策子工具并非固定不变,伴随时间推进和环境创新实践的深入需作及时调整、修改、更新及补充,以满足和适应新的环境要求[23]。在政策工具引入初期,政策实施的本土语境通常具有两个特征:一是粗放型经济发展模式和生产技术落后导致环境污染日积月累,生态问题较为严重,如何快速缓解环境矛盾是当务之急;二是环境创新技术多处在研发阶段,市场尚不成熟,导致企业创新动力不足。基于环保现实,税收政策不得不向环境治理方向倾斜,作为以环境保护为特定目的的环境税,具有政策“刚性”和环保目的的诱导性,通过科学、合理的税制设计“逼迫”企业进行环境创新和技术转型,开拓创新市场。同时,环境税能够筹措到一定的财政收入,满足环境投入需求。相比较而言,多数优惠政策设立于普通税中,不能带来立竿见影的环保功效;同时,优惠政策的自主选择性也决定了其环境创新督促力远弱于环境税。

如此说来,环境税被作为政策初期的核心工具,而税收优惠更多地承担辅助功能,这更符合生态治理和建立创新市场的双重要求,但这并不意味可忽视税收优惠的激励作用。早期的环境创新企业承担着环境税负和创新投入的双重压力,在与传统技术企业的竞争中处于劣势,过高的环境税负会降低企业创新积极性,甚至导致创新企业被淘汰。重视环境税政策导入的渐进性能够更好地激励环境创新[24]。因此,环境税在开征之初要充分考虑生态因素、企业承载能力以及环境创新的市场水平,合理设定税负水平,以既施以传统技术企业充分的价格压力,又不至于压制企业创新积极性。“宽税基、低税率”是普遍做法,以排污行为为主要课税对象,能够将绝大多数污染企业纳入征税范围。伴随环境创新技术的成熟,可通过提高税率、扩大征税范围等方式提高环境税负,通过市场机制和企业竞争方式,迫使更多企业主动放弃传统技术,选择投入环境创新或者购买新型技术。例如,丹麦在1996-1999年逐步引入硫税时就是考虑到企业负担能力,将税负水平缓慢提升,使税率与二氧化硫消减成本、创新激励目的等诸多因素挂钩[25],同时,给予环境创新企业以优惠政策支持,拓展环境创新市场。

环境税的财政特殊性在于其专用性,即税收收入只能用于环境保护和污染治理。它主要有两类环保专用路径——污染直接治理和环境创新投入。前者的环保效果“立竿见影”,着力点是眼前亟待解决的环境问题;后者更关注未来可持续发展,在实现环境保护的同时带动经济增长。污染的直接治理和环境创新投入的“一快一慢”,相互配合,共同促进节能减排、实现环境保护。在环境税开征初期,税收收入应更多投向污染治理,但在以创新为导向的环境税改革中,政府的部分环境收入会向资助研发投入倾斜,以内部化研发投入的外部效应。在后环境税制时代,税收用于增大研发投入、刺激经济增长、鼓励减排产品和流程创新[26]是时代趋势。

值得注意的是,环境税是一种以“消灭自己”为目的的税制,伴随生产技术“绿化”和生态问题改善,税基侵蚀逐渐缩小,纳税人适用的税率区间也会随之下调,纳税人承担环境税负的累退特性将导致环境创新激励功能逐渐弱化。因此,在政策实施中、后期,当生态环境得以改善、环境创新市场日趋成熟时,组合工具的核心政策应由刚性的环境税向柔性的税收优惠转变,充分尊重市场竞争作用和优惠政策的导向功能,进一步延续创新的激励效应。考虑到税收优惠政策工具的多样化和灵活性,该子工具内部同样存在组合优化的必要。

需要再次强调的是,环境创新税收政策组合工具的子工具之间并非完全泾渭分明,环境税与税收优惠之间存有交叉,即环境税中也包含部分税收优惠。因此,税收优惠政策工具内部的组合运用可以划分为以下3个维度:

(1)环境税优惠与普通税优惠之间的组合配置。如图2建构的组合模式中,环境创新税收政策工具的激励效应取决于F1+F2的大小。作为压力工具,环境税的激励功效在很大程度上取决于税负水平,环境税收优惠减轻的是企业承担的环境税负,也就意味着减小F1(环境税的政策压力),而同等优惠条件下,普通税优惠减轻的是所得税、流转税等税负,并不会弱化F2(税收优惠给予企业自主选择的拉力)。因此,在同等条件下,应尽量采用普通税收优惠,减少环境税优惠。当然,在满足一定条件下环境税优惠也存在适用空间。如《环境保护税法》第十二条给予综合利用固定废物、符合国家和地方标准的纳税人免税,体现了特殊的政策保护和支持。

(2)普通税收优惠的内部结构优化。从产业发展角度,决策者需要根据各类税种性能优化组合、统筹调配,在环境创新产品的生产、分配、消费等环节发挥税收优惠的政策诱导功能,构建以流转税、所得税、财产税等为优惠承载主体的环境创新产业调节体系。具体涉及所得税、增值税(包含“营改增”)、消费税、房产税等税种,形成增值税(包含“营改增”)、消费税优惠主要促进绿色产品生产与销售,所得税、房产税优惠主要调节投资者、企业和从业人员收入分配,关税、土地增值税等其它税种驰援环境创新产业布局的全方位优惠政策体系,通过普通税收优惠内部结构的优化,力促环境创新行业快速、健康发展。

(3)不同税制要素情境下税收优惠的选择。例如,在政策实施初期,政府应有意识偏重事前优惠、普惠型优惠,伴随创新市场成熟和创新企业成长,基于一定条件可以适当增加事后优惠、特惠型优惠数量。

组合工具的思维不应仅局限于税收政策。税收政策与其它政策工具的组合使用,应能实现不同政策工具的优势互补,“这在一种规制工具不能实现规制目标时尤为重要”[27]。能够与环境创新税收政策组合的其它政策工具主要有贸易开放政策、企业融资政策、产权政策、区域发展政策等。例如税收政策与企业融资政策、区域发展政策组合,既可以保证环境创新产业技术升级,又可以拓宽环境创新产业资金流入渠道,调控和维持地区环境创新产业适度平衡。

客观来说,鉴于税收政策工具独特的引导和调控功能,国家和地方政府日益重视运用税收政策工具激励企业环境科技创新。即便如此,仍应认识到税收政策的一般性,即它是众多财税政策中的一种和激励企业环境创新的一般性政策。该组合政策工具性能的发挥,不仅取决于工具内部各子工具之间的协调有序与优化组合,而且遵循税收自身的政策属性,受制于税收政策工具与其它政策工具的统一与协调。唯有处理好上述组合关系,才能真正发挥税收政策激励环境创新的独特功能。

回归本土语境,环境保护税(以下简称“环保税”)于2018年1月1日正式开征,而税法中已存在大量环境创新税收优惠。当前,我国应遵循政策组合的一般性规律,即政策实施初期以环境税为核心工具,敦促污染企业积极投入科技创新,环境税负遵从平稳过渡→适度上调→税负累退的演化趋势;在政策中后期,逐渐转向以税收优惠为核心工具,优化税收优惠的内部配置。

环保税立法秉持排污“费改税”的立法思路,平移了征税对象和税负水平。名义上我国开征了全新的环境保护税,但企业需要缴纳的排污费也相应减除,企业承担的实际环境税负和总体税负均未显著增加。就当前税制而言,环保税并未实际增加我国企业负担,企业难以从中真切感受到环保压力,而过低的环境税负不仅不能激发企业创新积极性,而且违背污染者付费原则。

如此说来,适时提升税负水平成为未来环保税立法的改革方向。当然,环保税负并不是越高,创新激励效果就越好,特别是在结构性减税成为我国政府工作重点的当下,如何逐步提升环保税税负且保证整体税负基本不变成为优化环境创新税收政策组合工具的关键着力点。结构性减税并非仅仅关注一个“减”字,考虑到财政收支平衡的压力,必须同时进行一定结构性增税,即各种税负有增有减[28]。一方面,通过逐步扩大排污税征税范围、提高税率或开征污染产品税的方式提高企业环境税负,以“大棒”形式迫使企业积极进行环境创新;另一方面,借助在普通税种中设立税收优惠的方式减轻科技创新企业在其它税收中的负担,以“胡萝卜”形式鼓励企业加大环境创新投入。此“一增一减”保证企业整体税负相对平稳,在实现环境保护、鼓励科技创新的同时,促进税制结构优化。

《环境保护税法》虽已通过,但税收收入使用方式尚未确定。鉴于“费改税”的立法思路,排污费的用途对环保税立法极具参考价值。借鉴《排污费征收使用管理条例》第十八条规定,环保税收入可专款汇入环境保护专项基金中,专款用于环境治理和改善。在不同环境治理阶段税收用途的侧重点应存在差异,以体现不同政策导向。在环保税开征初期,环保资金应更多用于重点污染源防治、区域性污染防治等当前污染治理,伴随环保税的实施和环境改善,环保资金可逐渐向激励环境创新倾斜。从环境保护与经济发展的长远视角看,环境税收入将更多用于新能源与新技术的研发和使用[29]。

从整体上看,激励环境创新的优惠政策呈现出以所得税,特别是企业所得税为主,流转税特别是增值税并重的政策体系格局[30]。企业所得税中以直接税收优惠为主,成为我国激励环境创新的主要手段。如《企业所得税法》给予从事符合条件的环境保护、节能节水项目的所得,以及符合条件的技术转让所得以税收减免优惠;国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税;开发新技术、新产品、新工艺发生的研究开发费用可在计算应纳税所得额时加计扣除;由于技术进步原因可加速固定资产折旧;减计企业综合利用资源且符合特定政策规定的收入所得额;企业购置用于环境保护、节能节水、安全生产等专用设备的投资额,可以按一定比例实行税额抵免。增值税更为关注特定行业的环境创新,着力促进结构调整、产业升级、企业创新,主要依赖免税、减税或先征后退的税额优惠方式。例如,我国给予电力行业、风力发电等绿色行业以增值税减免优惠。关税、消费税等其它税种中虽然有部分鼓励科技创新的税收优惠,但较为零散、简单,并未突显环境因素,主要依赖于减免税的优惠方式。

进一步分析,税收优惠可以从以下方面优化:

4.2.1 推进特惠型优惠向普惠型政策转变,提升优惠覆盖率

从优惠对象上看,所得税、增值税主要是针对特定行业(行业特惠)或高新技术领域(区域特惠)的特惠型税收优惠,普惠型激励政策缺位。最为明显的例子是,我国现行研发费用加计扣除要求研发活动必须符合《国家重点支持的高新技术领域》和国家发改委等部门公布的《当前优先发展的高新技术产业化重点领域指南(2007年)》中规定的研发活动,将企业大量环境创新行为排除在优惠范围之外。普惠性税收优惠的特征在于,无论行业或区域,只要企业从事环境创新均可享受优惠政策。虽然世界各国在具体优惠政策规定中有差异,但对科技创新并未设定领域或产业限制,从而能够发挥市场机制在科技资源配置中的作用,实现政策的普惠性[31]。因此,政策实行初期,我国应从特惠型转向普惠型,扩大环境创新的激励范围,在政策后期,可针对环境创新不足、技术革新落后的行业制定特惠型优惠政策。

4.2.2 促进直接优惠转向间接优惠,提高政策支持效率

就优惠方式而言,我国形成了以直接优惠为主(占科技创新优惠的70%)、间接优惠为辅(占比30%)的优惠格局[32]。直接优惠侧重于事后优惠,以企业盈利为前提,间接优惠重在税前给予,即无论企业是否盈利。对处于环境创新初期的企业,以及研发能力较弱、研发启动资金匮乏的中小企业,间接优惠更具吸引力。因此,间接优惠已成为美、日等发达国家激励科技创新的主要手段[33]。因此,我国应尽快实现从直接优惠向间接优惠的转变,提升政策支持效率,分担企业创新风险。该转变在环境创新税收政策实施初期尤为重要,这是因为可以减少企业创新初期运营成本,降低环境税对环境创新的减抑效应。

4.2.3 增加中小企业特惠政策,降低中小企业创新风险

缺乏对中小企业的特惠是我国环境创新税收优惠的另一不足,目前国内仅有针对小微企业的普惠性规定。中小企业是实现科技创新、促进经济增长的主力军,然而中小企业资金相对匮乏,环境创新能力与动力远弱于大型企业,导致绿色生产技术落后,是诱发生态危机不可忽视的问题群体。相比大中型企业而言,同等额度的环境税给中小企业带来的“税痛”更为沉重,若缺乏必要的特别优惠予以扶持和激励,不仅会降低中小企业环境创新热情,而且会诱发企业生存问题,制约经济长足发展。因此,一些国家通常会给予中小企业优于大型企业的税收优惠,加大科技创新税收激励。例如英国的中小企业额外享受“每100英镑有效R&D支出可获24英磅的现金返还”税收优惠[34];澳大利亚给予年营业额小于2 000万澳元(原规定为小于500万澳元)的企业享受45%R&D经费的税收优惠[35]。

近日,财政部部长肖捷提出:“在计算企业所得税时,中小企业可以将更多研发费用在税前扣除……这项政策有助于进一步提高中小企业科技创新能力。用财政减收换来中小企业科技创新能力提高是值得的。”可见,给予中小企业特惠理应成为我国环境创新税收优惠的完善方向之一。

我国正处在经济转型期,利用税收政策工具激励企业投入环境技术创新,是实现环境红利和经济红利双赢、快速推进生态文明建设的重要途径。税收政策工具的建构和运用不能停留在各自为战的单一工具运用思维,而应转变为组合工具思维,加强不同政策工具的协同配合,发挥政策工具“1+1>2”的组合效应。要实现工具间的优化组合、最大化环境创新激励效应,必须认真思量和研究环境税政策工具与税收优惠政策工具性能,在此基础上深入检思两个子工具组合的内在逻辑,建构政府政策推动+企业自主选择的组合激励模型。在此模型中,兼顾当前生态治理需求和创新市场现状,首先以环境税(压力工具)为核心工具,逐渐提升环境税负,依靠其强制推力(F1)敦促企业积极投入环境创新;伴随政策的实施,遵循环境税的累退效应,逐渐转向以税收优惠为核心工具,提升优惠力度,降低普通税负,充分尊重市场作用和优惠政策的导向功能,通过其牵引力(F2)诱导企业进行自主创新投入,维持和延续组合工具的激励力度。同时,考虑子工具内部组合配置并统筹税收政策工具与其它政策工具的组合使用。如此,才能全面发挥环境创新税收政策组合工具的效用,助力人类文明永续发展。

参考文献:

[1] 曹锦秋.法律价值的“绿色”转向——从人类中心主义法律观到天人和谐法律观[M].北京:北京师范大学出版社,2010:1.

[2] 赵爱武,杜建国,关洪军.环境税情景下企业环境技术创新模拟[J].管理科学,2016(1):40.

[3] 刘剑文,侯卓,耿颖,等.财税法总论[M].北京:北京大学出版社,2016:2.

[4] RENNINGS K, ZIEGLER A, ANKELE K, et al. The influence of different characteristics of the EU environmental management and auditing scheme on technical environmental innovations and economic performance[J]. Ecological Economics, 2006, 57(1):45-59.

[5] HORBAC J. Determinants of environmental innovation-new evidence from German panel data sources[J]. Research Policy, 2008, 37(1): 163-173.

[6] 张光明,温兴琦,赵锡斌.企业环境创新:基于案例的研究[J].科技进步与对策,2014(2):83-86.

[7] ROSENDAHL K E. Cost-effective environmental policy:implications of induced technological change[J]. Journal of Environmental Economics and Management, 2004, 48(3): 1099-1121.

[8] 王海灵,孙雪莲.激励企业生态技术创新的动态生态税模型研究[J].生态经济,2015(2):89-92.

[9] 生延超.环保创新补贴和环境税约束下的企业自主创新行为[J].科技进步与对策,2013(15):111-116.

[10] 陈诗一.边际减排成本与中国环境税改革[J].中国社会科学,2011(3):85.

[11] 廖中举,程华.企业环境创新的影响因素及其绩效研究[J].科学学研究,2014(5):782-800.

[12] 詹姆斯·莫里斯,英国财政研究所.税制设计[M].湖南国税翻译小组,译.长沙:湖南人民出版社,2016:18.

[13] 王金南,葛察忠,杨朝飞,等.中国环境税收政策设计与效应研究[M].北京:中国环境出版社,2015:65.

[14] 范群林,邵云飞,唐小我.环境政策、技术进步、市场结构对环境技术创新影响的实证研究[J].科研管理,2013(6):73-75.

[15] 于洪,张洁,张美琳.促进科技创新的税收优惠政策研究[J].地方财政研究,2016(5):23-24.

[16] 计金标.生态税收论[M].北京:中国税务出版社,2000:110.

[17] 陈少英.中国财税法的生态化——以路径依赖为切入口[M].北京:法律出版社,2015:41.

[18] 李旭鸿.税式支出制度的法律分析[M].北京:法律出版社,2012:25.

[19] 蒋建军.技术创新与税收激励[M].北京:方志出版社,2007:54-55.

[20] OECD.Innovation policies for inclusive growth[EB/OL].OECD Publishing.Paris,http://dx.doi.org/10.1787/9789264229488-en.

[21] 熊伟.法治视野下清理规范税收优惠政策研究[J].中国法学,2014(6):154.

[22] 徐媛媛,严强.公共政策工具的类型、功能、选择与组合[J].南京社会科学,2011(12):73.

[23] 唐庆鹏,钱再见.公共危机治理中的政策工具:型构、选择及应用[J].中国行政管理,2013(5):111.

[24] 李红侠.民营企业绿色技术创新与环境税政策[J].税务研究,2014(3):15.

[25] 朱厚玉.我国环境税费的经济影响及改革研究[M].北京:人民出版社,2014:136.

[26] 保罗·维尔芬斯,贝恩德·迈耶.欧盟能源政策——以德国生态税改革为例[M].吴剑峰,邱永辉,译.北京:经济管理出版社,2014:119.

[27] 应飞虎,涂永前.公共规制中的信息工具[J].中国社会科学,2010(4):127.

[28] 张念明.基于税制优化的结构性减税政策研究[J].中南财经政法大学学报,2012(3):17.

[29] 陈红彦.碳税制度与国家战略利益[J].法学研究,2012(2):91.

[30] 聂颖.中国支持科技创新的财政政策研究[M].北京:中国社会科学出版社,2013:140.

[31] 王玺,张嘉怡.促进企业研发创新的税收政策探析[J].税务研究,2015(1):31.

[32] 孙莹.我国创新税收激励政策发展沿革及特征研究 [J].科技管理研究,2015(17):9.

[33] 薛薇.发达国家支持企业创新税收政策的特点及启示[J].经济纵横,2015(5):107-108.

[34] 黄国斌,田志康.促进科技创新的税收激励政策——英美等国的主要经验及其启示[J].经济管理,2008(Z2):153.

[35] 张明喜,王周飞.推进科技型中小企业发展的税收政策[J].税务研究,2011(6):29.

[36] 戴正宗.积极财政政策为企业减税降费[EB/OL].(2017-03-16)[2017-10-24].中国财经报:http://www.mof.gov.cn/zhengwuxinxi/caijingshidian/zgcjb/201703/t20170316_2558763.html.

Chu Ruigang

(The School of Law,Xiamen University,Xiamen 361005,China)

Abstract:Tax policy tools have the behavior of induction, social equity, economic development and other properties inside, making it to be an important means of encouraging environmental innovation, widely favored by the state and local governments. Tax policy tools can be broken down to the environmental tax and tax incentives two core policy tools. Environmental taxes internalize the external costs of pollution, to the enterprise to pass the price pressure signal, forcing it to pay tax, cut or put into environmental innovation choice, is essentially a reverse pressure tool. Tax incentives are a positive incentive to reduce the tax burden of the way the tax receivable will be transferred to innovation in research and development, the polluting enterprises towards the direction of innovation into the environment guide. The two policy sub-tools, although the mechanism of action is the opposite, but the policy objectives are consistent, through the scientific, fine tax system design, optimize the coordination of policy functions, can play a combination of tools "1 +1> 2" policy effect. At the same time, a combination of tax policy tools and other policy instruments should be used. Only in this way, we can accelerate the construction of resource-saving, environment-friendly society, the construction of beautiful China's vision to be achieved as soon as possible.

KeyWords:Environmental Innovation; Tax Policy; Environmental Tax; Tax Incentives; Combination of Tools

![]()

DOI:10.6049/kjjbydc.2017080586

中图分类号:X322.022

文献标识码:A

文章编号:1001-7348(2018)10-0107-08

收稿日期:2017-11-03

基金项目:国家社会科学基金重点项目(14AZD153);国家法治与法学理论研究项目(16SFB3042)

作者简介:褚睿刚(1990-),男,山东枣庄人,厦门大学法学院博士研究生,研究方向为财政税收法、经济法。

(责任编辑:胡俊健)