董事责任保险、董事会治理与企业创新

凌士显,白锐锋

(山东大学 商学院,山东 威海 264209)

摘要:董事责任险是企业治理领域的热点问题。基于2006-2015年我国沪深上市公司数据,实证检验董事责任险对企业创新的影响及其治理职能发挥路径。研究发现,董事责任险作为独立治理机制,对企业创新不具有显著影响;董事责任险治理职能被董事会特征激活,即二者间存在显著交互影响关系,说明董事责任险通过董事会特征等治理机制对企业创新产生影响;董事责任险的引入助长了企业机会主义行为,从而抑制了企业创新。

关键词:董事责任险;董事会治理;企业创新;企业治理

0 引言

创新对小到一个企业、大到一个国家竞争力的提升都具有决定性作用。对于处在转方式、调结构转型发展的中国而言,企业创新尤为重要。企业根本性质即为创新,企业治理必须服务于企业创新。我国学者以往较多关注国家政策、产业结构及区域环境等宏观因素对企业创新的影响,但创新更源于企业内部动力,而企业治理是企业自发创新的动力引擎。

企业治理与技术创新是一个热点问题。学者主要关注了以下4个方面:①外部治理环境与企业创新。Sapra等[1]研究法律、接管压力等因素对企业创新的影响,党力等[2]发现反腐促进了企业创新,潘越等[3]指出,地方司法保护主义会抑制企业创新;②企业内部治理与企业创新。Holmstrom等[4]研究了激励机制对企业创新的促进作用。冯根福和温军[5]研究了股权结构和独立董事比例等与企业创新的关系。赵旭峰和温军[6]重点研究董事会特征与企业创新,发现独董比例、两权分离及董事会持股能够正向促进企业创新。鲁桐和党印[7]按照要素密集度不同,分行业研究股权结构、薪酬激励对企业创新的影响,深化了企业治理对不同行业创新差异化影响的认识;③所有权性质与企业创新。唐跃军和左晶晶[8]、李文贵和余桂明[9]研究了所有权性质与企业创新的关系,易靖韬等[10]发现,企业性质对企业创新的影响因企业规模和资本结构不同而不同;④内外部治理机制交互效应与企业创新,如企业治理与外部环境交互项对企业创新的影响[11]。董事会是企业治理的核心,董事会决定企业资源配置,对企业创新起决定性作用,但目前学者对董事会与企业创新的研究较少。

董事责任险(以下简称董责险)是一个新兴治理机制。董责险是一个由保险企业承担董事在履职过程中因疏忽或过失而对企业和第三者依法承担民事赔偿责任的职业责任保险。目前,董责险已经成为发达国家上市企业董事任职的重要条件,如美国、加拿大超过90%上市企业、香港60%~70%上市企业均购买了此险种。董责险是一项重要且有效的外部治理机制,具有完善企业治理的职能。中国证监会2002年发布的《上市公司治理准则》鼓励上市企业引入董责险,2006年新《公司法》、《证券法》进一步规定了董事职业责任。随着法律的不断完善、中小投资者及消费者维权意识逐渐增强,董事职业风险日益增大。董责险将董事面临的风险转嫁给保险企业,免除了董事后顾之忧,为其施展才华提供了良好平台[12],能够激励董事大胆创新[13-14],还能通过风险识别甄选并吸引优秀人才加盟企业[15]。董责险将对董事行为和决策产生重要影响,进而影响企业资源配置和企业创新,但目前并没有文献对二者关系展开研究。因此,研究董责险对企业创新的影响,对于深入认识其治理职能、促进企业创新、提升上市企业竞争力、完善现代企业制度具有重要意义。

基于此,本文借助我国沪深上市企业2006—2015年数据,实证检验董责险、董事会特征及其交互项对企业创新的影响。本文创新之处在于:①首次考察董责险与企业创新的关系,拓展了董责险及企业创新研究领域;②考察董责险治理职能发挥途径和影响机理,为完善我国企业内外部治理机制、更好地促进企业创新提供经验借鉴。

1 研究假设与模型构建

1.1 董事责任险与企业创新

董责险一经推出即引起了激烈争论,其中“外部监督说”和“机会主义说”各持己见。

外部监督说认为,董责险是一个有效的外部治理机制,将有利于企业创新。首先,董责险将董事面临的职业风险转嫁给保险企业,减轻了董事可能面临的索赔风险,免去了其后顾之忧,既能激励董事更好地履职、大胆创新,又能吸引独立董事和高级经理等优秀人才,为企业注入新智力资源,进一步促进企业创新。Core[16]认为,董责险能够分散企业决策风险;Jensen[13]和施卫忠[14]发现,董责险能够鼓励董事大胆创新;Priest[15]认为,董责险通过风险识别机制甄选并吸引优秀人才加盟企业;胡国柳和李少华[12]指出,董责险能够免除董事后顾之忧,为董事提供了施展才华的平台。其次,通过购买董责险,保险人这一成熟且具有持续监督能力的外部治理机制被引入企业治理。保险人作为专业风险经营机构,承保前会对投保企业和董事开展专业风险评估,这为企业委托人(股东)提供了识别董事成员的机会,也为其辞聘不合格董事提供了依据。承保之后,保险人将密切关注投保企业经营管理和风险控制,通过技术传导职能将董事责任风险频度和强度降至最低,提升上市企业风险承担能力[17],使其积极发挥外部治理职能。O'Sullivan[18]、潘晓影和张长海[19]发现,董责险能够促使保险人加强对投保企业的监督。郑志刚等[20]、许荣和王杰[21]实证发现,董责险能够降低代理成本,完善企业治理机制;胡国柳和胡珺[22]实证发现,董责险能够对高管产生警示和激励,从而提升企业绩效;贾宁和梁楚楚[23]发现,董责险能够抑制交叉上市企业盈余管理水平,而胡国柳和宛晴[24]认为,其能够抑制企业股价崩盘。

机会主义说认为,董责险将恶化企业治理中的机会主义行为,不利于企业创新。另外,董责险因将董事风险转嫁给保险企业,降低了董事责任风险,减弱了法律制裁威慑和惩罚职能,这将弱化董事受托责任,导致其履职行为出现怠慢,诱发本来就较为严重的道德风险[25-26]。同时,在董责险庇护下,董事尤其是独立董事将对大股东放松监督,致使大股东对中小股东利益侵占行为进一步恶化[27],增加企业代理成本,降低企业绩效[28-29],董事甚至会为了增加私人利益而提升企业盈余管理水平[23]。因此,机会主义说认为,董责险不但不能激励创新,反而会导致更为严重的怠慢与侵权等机会主义行为。基于此,本文提出如下假设:

H1a:董责险的引入能够激励企业大胆创新;

H1b:董责险的引入不利于企业创新。

1.2 董事责任险治理职能发挥途径

董责险激励和监督对象是董事,其对董事会行为和决策具有显著影响。因此,董责险在发挥独立治理职能的同时也通过董事会特征发挥治理职能,即董责险与董事会治理存在交互效应,意味着董责险发挥治理职能的渠道将大大拓宽。但目前关于董责险与董事会治理关系的研究尚未达成一致观点。郑志刚等[20]发现,董责险与交叉上市等治理机制存在交互效应,而许荣和王杰[21]发现,董责险与董事会独立性等治理机制并不存在交互效应。

代理理论认为,迫于金融市场压力,经营者往往采取“短视”行为而具有风险规避倾向,将主要精力放在对企业短期业绩的追求上,而忽视创新型、风险较高的长期研发投资。但董责险的引入转嫁了董事面临的风险,使董事成员在一定程度上规避了可能面临的风险责任,有助于激发其创新激情[13-14]。

适当的董事会规模有利于董事之间知识、专业和经验互补,从而有利于创新决策完善,而规模较大的董事会将因协调沟通成本增加而不利于企业创新。Zahra等[30]实证发现,董事会规模与企业创新存在显著倒 U 型关系。但赵旭峰和温军[6]实证发现,董事会规模与企业创新呈不显著负向关系,而董事会独立性、两职分离等则与创新呈显著正相关关系。由此,本文提出如下假设:

H2:董责险通过董事会规模对企业创新产生显著影响。

独立董事是不完全契约执行的监督者。保险人在承保前会进行风险调查,这一行为给股东提供了进一步识别董事职业风险的机会[15],也为解聘风险较高的董事提供了决策依据[31]。因此,董责险能够为企业遴选优秀董事,吸引优秀人才,保证董事监督机制有效执行,降低独立董事被管理层俘获的可能性[32],并进一步抑制企业违规及大股东掏空行为[29]。

由于独立董事拥有丰富的专业知识和技能经验,能够扩大内部董事视野, 有利于发现前景良好的创新机会、提升决策质量,因此,独立董事占比对企业技术创新具有显著正向影响[5]。但也有学者持相反观点。Zahra等[30]研究发现,独立董事比例与企业研发支出显著负相关。而董责险有助于保证独立董事的独立性、公正性,促进独立董事发挥监督、咨询及战略制定职能,保证科学决策,推动项目创新。 由此,本文提出如下假设:

H3:董责险有助于激发独立董事创新职能的发挥。

董事会领导权结构设置一直以来都是学术界争论的焦点。董事长和总经理两职合一意味着企业权利集中、决策高效,但在追求个人效用最大化目标指引下,权力过度集中可能导致败德行为出现。关于领导权结构与创新的研究,学术界未能产生一致结论。一些学者认为,两职合一更有助于创新决策制定[33],如Zahra等[30]发现,两职合一与企业创新水平正相关;鲁桐和党印[7]发现,两职合一的领导权结构与企业创新负相关。受传统文化影响,两职分离易导致划疆而治、分块管理的局面,而两职合一则更有利于创新规划和创新投入决策制定。基于此,本文提出如下假设:

H4:董责险有利于两职合一领导权结构下的企业创新。

2 研究设计

2.1 数据来源与样本选取

本文选取沪深2006—2015年上市公司为研究样本,研发支出数据选自Wind数据库,财务数据选自CSMAR数据库。因金融业具有特殊性,将其从样本中剔除,并剔除处于PT、ST状态及研究变量数据缺失的企业。因为新上市企业业务不稳定,故剔除首年上市企业,最终得到14 651组样本观测值,其中695组观测值购买了董责险。

本文使用的董责险数据来自于中国资讯行数据库,通过手工整理每一家上市企业公告中购买的董事责任保险信息,并以巨潮资讯网披露的公告信息进行辅助确认。

2.2 变量选取

2.2.1 因变量

衡量企业创新能力主要采用创新投入和创新产出两种指标。学者们在衡量创新投入时选择的变量有研发投资强度和研发支出两个变量,其中研发投资强度通常以研发支出占营业收入的比重或研发支出占总资产的比重表示,而研发支出通常以研发支出的自然对数或是否有研发支出界定的虚拟变量表示。创新产出指标通常包括申请专利数量或年度新产品产值占主营业务收入比重表示。鉴于创新产出往往为历年研发投入成果,并不能直接反映企业当年创新能力,本文借鉴以往学者研究成果,以研发投资强度(RD)即研发支出占营业收入的比重作为衡量企业创新能力的指标。

2.2.2 自变量

董事责任险(DI)。虽然证监会并未要求各上市企业披露其董责险购买信息,但董责险购买需要董事会提议并经股东大会通过。因此,可通过上市企业披露的董事会决议和股东大会决议查询到上市企业是否购买了董责险。借鉴郝照辉等[34]的研究方法,以是否购买董责险作为虚拟变量进行研究。购买董责险的提议被被股东大会决议通过则设定DI为1,否则为0,且假定如未经股东大会决议终止购买,则视为持续购买董责险。

本文还考察董事会特征及其与董责险交互项对企业创新的影响。其中,董事会特征包括董事会规模、独立董事比例和董事会领导权结构。

2.2.3 控制变量

本文控制变量包括监事会规模、董监高前三名薪酬收入总和、第一大股东持股比例、国有股比例、机构持股比例、资产负债率、总资产收益率、销售费用率、资产规模、实际控制人、上市时间长度、行业和年份变量,具体变量见表1。

2.3 模型设计

本文设计了如下两个回归模型:

RDit=a0+a1DIit+a2LnBDit+a3Indepit+a4Dualit+a5LnJSit+a6Lnincit+a7Sh1it+a8SOEit+a9Contit+a10LnInstit+a11Debtit+a12ROAit+a14Costit+a13LnTAit+a15LnTMit+∑Ind+∑Year+εit

(1)

RDit=a0+a1DIit+a2LnBDit+a3DIit×LnBDit+a4Indepit+a5DIit×Indepit+a6Dualit+a7DIit×Dualit+a8LnJSit+a9Lnincit+a10Sh1it+a11SOEit+a12Contit+a13LnInstit+a14Debtit+a15ROAit+a16Costit+a17LnTAit+a18LnTMit+∑Ind+∑Year+εit

(2)

模型(1)用来检验H1,模型(2)用来检验H2~H4。为避免异常值对回归结果的影响,对连续性变量进行上下1%的缩尾处理。本文运用Stata12.0软件进行回归分析。

3 实证检验

3.1 描述性统计与相关性分析

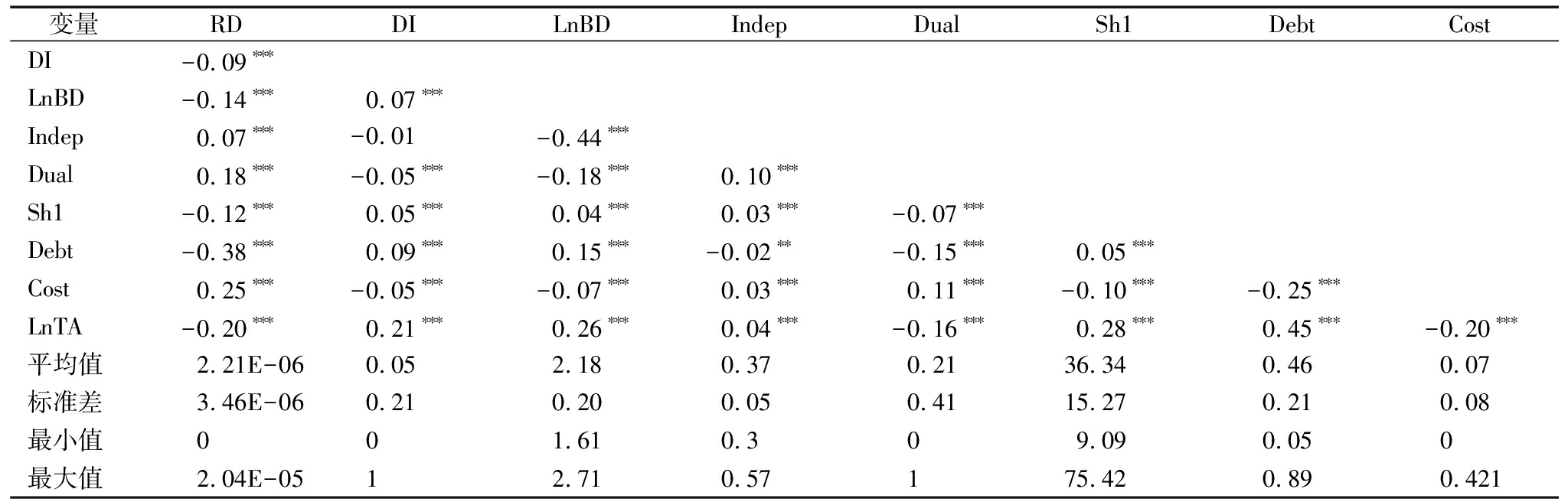

表2描述性结果显示,各企业研发强度均值较低,且标准差较大,说明各企业间研发强度存在明显差异。结果显示,目前只有5%的样本企业引入了董责险;独立董事均值为37%,表明独立董事人数比例满足证监会要求;21%的企业董事长和总经理由一人担任,说明两职合一在上市企业中较为普遍。

表2相关分析结果显示,董责险与企业创新之间呈显著负相关关系,即董责险引入将降低企业创新能力。董事会规模与企业创新显著负相关,而独立董事比例和两职合一与企业创新显著正相关。此外,董监高收入、机构持股和销售费用率与企业创新显著正相关,而第一大股东持股、资产负债率及企业规模与企业创新显著负相关。变量间的相关系数均低于0.45,说明各变量间不存在严重的共线性问题。

表1变量定义

类型名称代码定义因变量研发强度RD研发支出/营业收入董责险DI虚拟变量:购买董责险为1,否则为0董事会规模LnBD董事会规模的自然对数独董比例Indep独立董事占董事会规模的比例领导权Dual虚拟变量:两职合一为1,否则为0监事会规模LnJS监事会规模的自然对数自变量董监高收入Lninc董监高前三名收入的自然对数第一大股东Sh1第一大股东持股比例机构持股Inst机构持股比例国有股SOE国有股持股比例实际控制人Cont虚拟变量:国有控股为1;否则为0资产负债率Debt企业负债/总资产总资产收益率ROA净利润/年度平均总资产控制变量总资产LnTA总资产的自然对数上市时长LnTM上市时间长度的自然对数销售费用率Cost销售费用/营业收入行业Ind虚拟变量:证监会2012年行业分类年份Year虚拟变量

表2主要变量描述性统计与Pearson相关性分析

变量RDDILnBDIndepDualSh1DebtCostDI-0.09∗∗∗LnBD-0.14∗∗∗0.07∗∗∗Indep0.07∗∗∗-0.01-0.44∗∗∗Dual0.18∗∗∗-0.05∗∗∗-0.18∗∗∗0.10∗∗∗Sh1-0.12∗∗∗0.05∗∗∗0.04∗∗∗0.03∗∗∗-0.07∗∗∗Debt-0.38∗∗∗0.09∗∗∗0.15∗∗∗-0.02∗∗-0.15∗∗∗0.05∗∗∗Cost0.25∗∗∗-0.05∗∗∗-0.07∗∗∗0.03∗∗∗0.11∗∗∗-0.10∗∗∗-0.25∗∗∗LnTA-0.20∗∗∗0.21∗∗∗0.26∗∗∗0.04∗∗∗-0.16∗∗∗0.28∗∗∗0.45∗∗∗-0.20∗∗∗平均值2.21E-060.052.180.370.2136.340.460.07标准差3.46E-060.210.200.050.4115.270.210.08最小值001.610.309.090.050最大值2.04E-0512.710.57175.420.890.421

注:***、**、*分别表示在1%、5%和10%水平上显著相关,下同

3.2 实证结果分析

3.2.1 董事责任险与企业创新关系实证检验

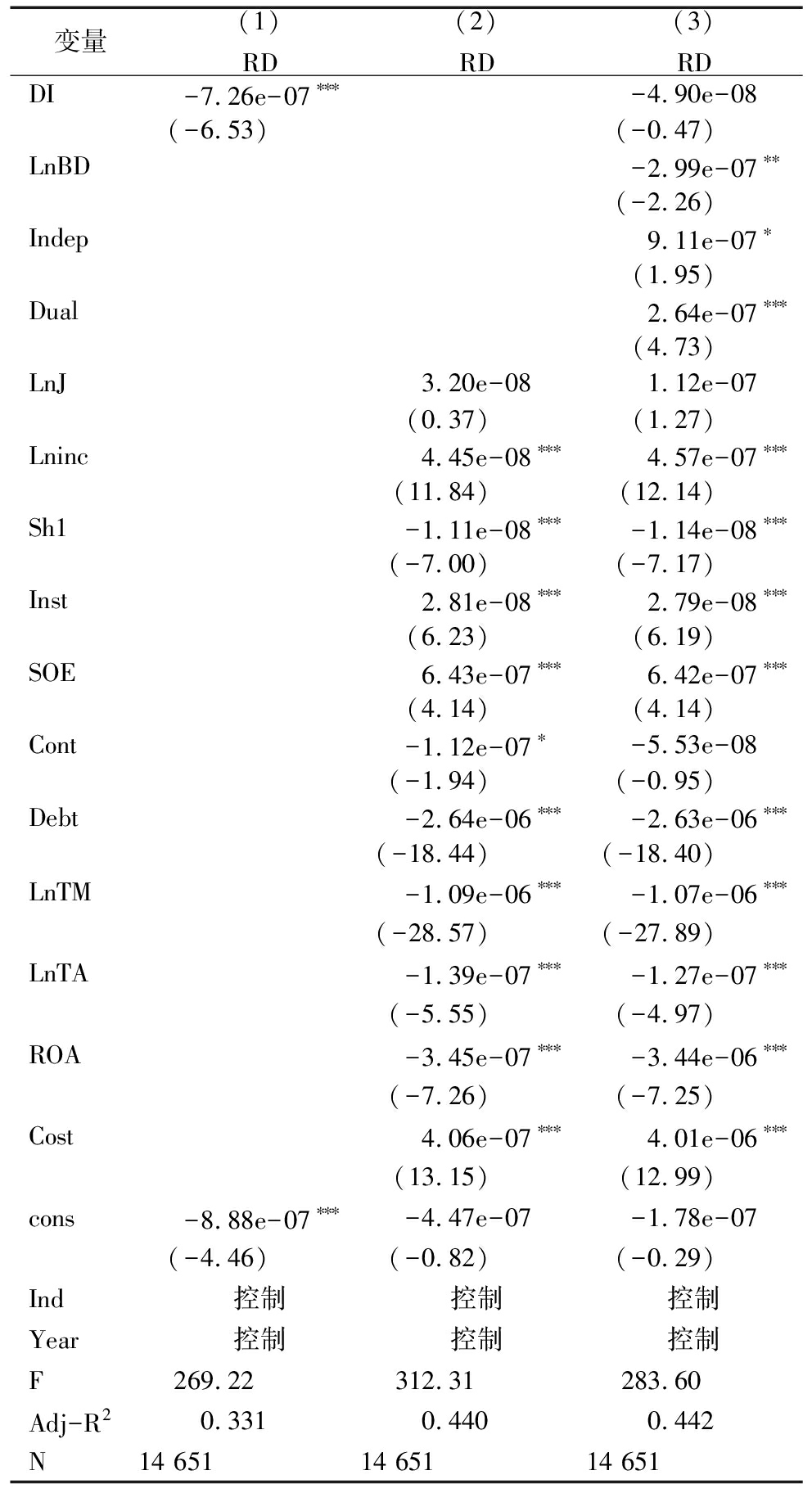

(1)均值差异检验。为全面考察董责险对企业创新的影响,本文根据是否购买董责险将样本分为两组并检验其研发强度是否存在差异,结果见表3。从中可见,购买了董责险的企业,其研发强度均值显著低于未购买董责险的企业。

表3均值差异检验

变量DI=0均值DI=1均值T值P值RD2.28e-068.71e-0710.519Pr(T>t)=0.000

(2)董事责任险与企业创新实证检验。表4为董责险与企业创新实证检验结果。列(1)表示在控制行业和年度变量后董责险对企业创新的影响。结果显示,董责险与企业创新在1%水平上显著负相关,意味着董责险的引入不但未能提升反而显著降低了企业创新能力;列(2)为控制变量对企业创新的影响,列(3)为加入董事会特征及控制变量后董责险对企业创新的影响。从中可以发现,董责险对企业创新具有不显著负向影响。原因在于,在其它治理机制存在的情况下,董责险目前并不能作为一个独立治理机制发挥其应有的激励效应和监督职能。另外,董事会规模与企业创新在5%水平上显著负相关,即董事会规模越大越不利于企业创新。原因在于,大规模董事会导致董事之间协调难度加大,从而产生“集体行动困境”;独立董事比例与企业创新显著正相关,即独立董事比例提高将为企业创新提供资源支持和智力支持;而二职合一的领导权结构与企业创新在1%水平上显著正相关,说明两职合一有利于研发投入决策通过和研发投入力度加大,从而有助于促进企业创新。

3.2.2 董事责任险治理职能发挥途径检验

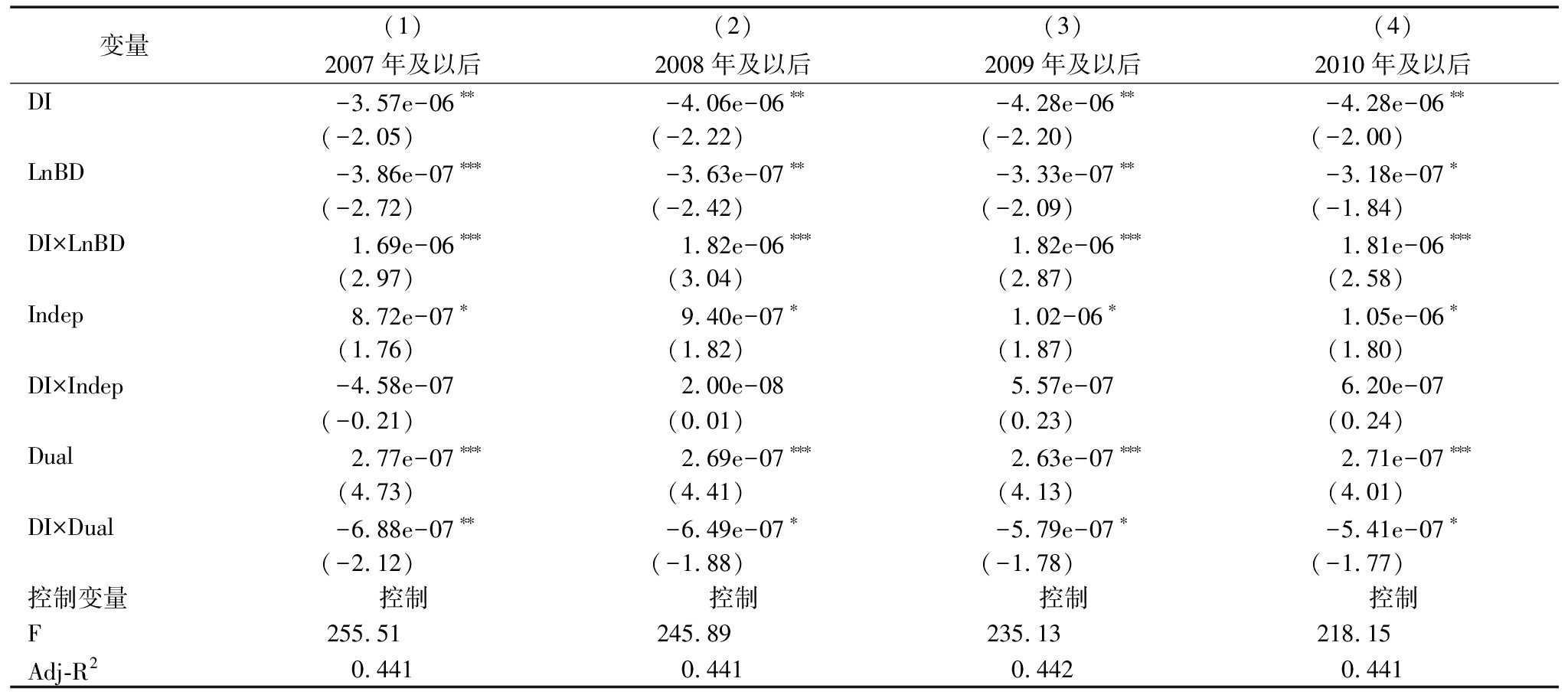

为研究董责险治理职能发挥路径,本文检验董责险与董事会特征交互项对企业创新的影响,结果见表5。为节省篇幅,本文未列出控制变量结果。表5列(1)为董责险、董事会规模及其交互项对企业创新的影响。对比表4可以发现,董责险回归系数由不显著变为高度显著,董事会规模系数有所降低且显著性明显提升,意味着董责险的引入强化了董事会规模对企业创新的抑制作用,二者交互项与企业创新显著正相关。列(2)为董责险、独立董事比例及其交互项与企业创新的关系。从中可见,董责险与独立董事比例之间不存在交互效应。列(3)为董责险、领导权结构及其交互项与企业创新的关系。结果显示,引入董责险后,领导权结构变量回归系数增大,说明董责险引入强化了两职合一对企业创新的影响,交互项与企业创新显著负相关。列(4)显示,董责险与企业创新显著负相关,表明董事会特征激活了董责险负向治理职能;董责险与董事会各特征交互项对企业创新的回归结果与列(1)~列(3)高度一致。研究表明,目前,董责险作为一项单独治理机制,其对企业创新的影响并不明显,其负向治理职能被董事会规模和领导权结构激活,结果支持了机会主义假说,说明企业治理机制建设应充分考虑各机制间的交互影响,尽可能发挥各机制间的协同效应而避免不利影响。

3.2.3 董事责任险、董事会治理与企业创新效果变化

我国自2002年引入董责险以来,随着时间延长和引入企业的增多,其对企业创新的影响是否呈趋势性变化呢?本文选取不同截止时间研究样本进行回归检验,结果见表6。对比表5和表6可以发现,二者高度一致,说明本文回归结果具有稳健性。

3.3 稳健性检验

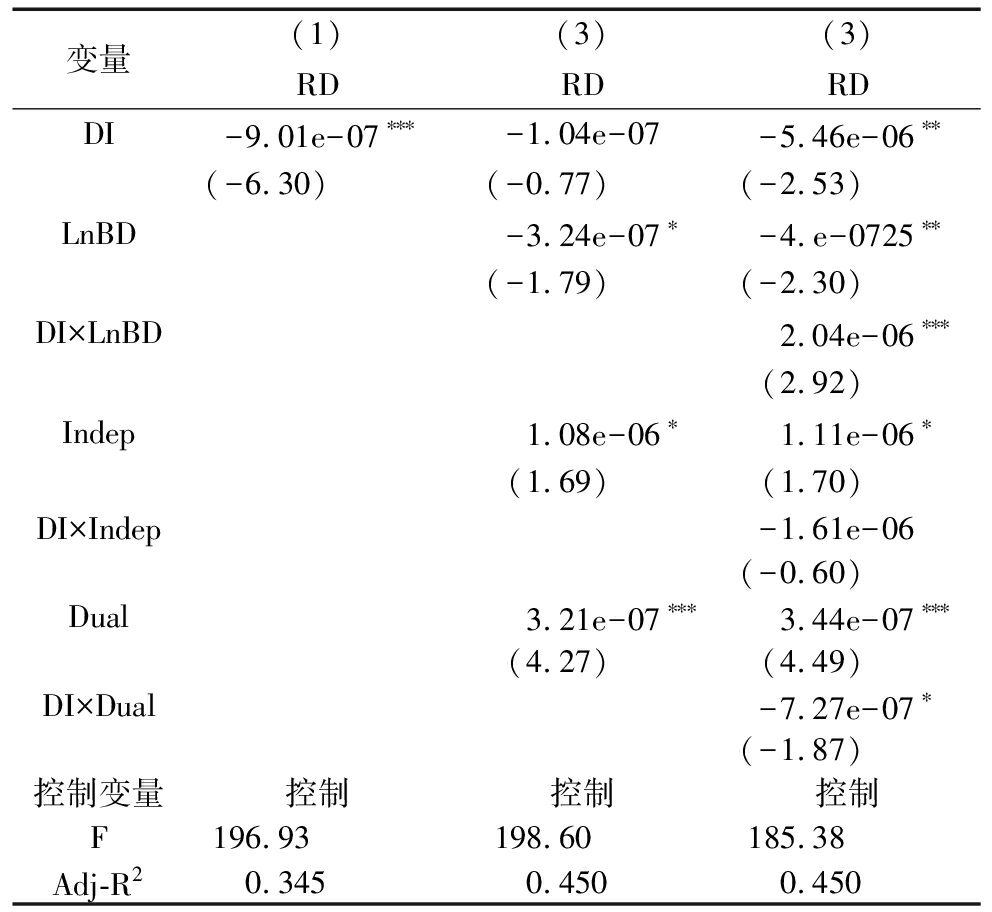

首先,因为并非所有行业都重视企业创新,为避免样本选择偏差,本文借鉴潘越等[3]的行业选取方法,即仅选择制造业、信息传输、软件和信息服务业为样本进行回归(见表7)。其次,有学者指出,只有大企业才有能力购买董责险。因此,本文再次选取购买董责险最小资产规模以上的上市企业为样本进行回归。最后,按照企业资产规模将样本分为两个子样本进行回归,结果均高度一致。限于篇幅,本文未列出回归结果。

4 研究结论与对策建议

本文以沪深上市企业2006-2015年数据为研究样本,考察董责险对企业创新的影响。结果发现:①董责险作为一项独立治理机制对企业创新无显著影响,其目前在我国对企业创新未能有效发挥激励作用;②两职合一有利于企业创新,独立董事比例越高越有利于企业创新,但董事会规模增大反而会抑制企业创新;③董责险治理职能通过与董事会特征的交互影响而得以激活,但董责险与企业创新显著负相关,这一结果支持了董责险机会主义学说;④董责险与董事会特征之间存在交互效应。具体表现在:董责险与董事会规模交互项与企业创新显著正相关,两职合一交互项与企业创新显著负相关,而董责险与独立董事比例之间不存在交互影响。

表4董事责任险与企业创新关系检验结果

变量(1)RD(2)RD(3)RDDI-7.26e-07∗∗∗-4.90e-08(-6.53)(-0.47)LnBD-2.99e-07∗∗(-2.26)Indep9.11e-07∗(1.95)Dual2.64e-07∗∗∗(4.73)LnJ3.20e-081.12e-07(0.37)(1.27)Lninc4.45e-08∗∗∗4.57e-07∗∗∗(11.84)(12.14)Sh1-1.11e-08∗∗∗-1.14e-08∗∗∗(-7.00)(-7.17)Inst2.81e-08∗∗∗2.79e-08∗∗∗(6.23)(6.19)SOE6.43e-07∗∗∗6.42e-07∗∗∗(4.14)(4.14)Cont-1.12e-07∗-5.53e-08(-1.94)(-0.95)Debt-2.64e-06∗∗∗-2.63e-06∗∗∗(-18.44)(-18.40)LnTM-1.09e-06∗∗∗-1.07e-06∗∗∗(-28.57)(-27.89)LnTA-1.39e-07∗∗∗-1.27e-07∗∗∗(-5.55)(-4.97)ROA-3.45e-07∗∗∗-3.44e-06∗∗∗(-7.26)(-7.25)Cost4.06e-07∗∗∗4.01e-06∗∗∗(13.15)(12.99)cons-8.88e-07∗∗∗-4.47e-07-1.78e-07(-4.46)(-0.82)(-0.29)Ind控制控制控制Year控制控制控制F269.22312.31283.60Adj-R20.3310.4400.442N14 65114 65114 651

注:括号内为t值,下同

董责险是一项新兴治理机制,但学者对其治理职能缺乏充分认识。基于上述研究,本文提出如下政策建议:①深入研究董责险治理职能,着重分析其激励效应和监督效应,研究其对企业创新的影响,为上市企业更广泛地引入董责险提供理论依据和经验支持;②不断加强现代企业制度、治理环境建设,为董责险治理机制激励效应和监督职能的发挥提供良好的制度环境;③证券监管部门应积极倡导上市企业引入董责险,引导上市企业实现市场化风险管理,在实践中逐渐完善现代企业制度;④关注董责险与其它治理机制之间的交互效应,充分发挥各治理机制的最优职能,更好地促进企业创新。

总之,董责险必将成为我国上市企业的一项重要机制。但本文只是考察董责险、董事会治理及其交互项与企业创新的关系,未能关注其与激励机制、高管特征等变量对企业创新的影响,这些都可以作为后续重点研究方向。

表5董事责任险、董事会治理及其交互项与企业创新关系检验结果

变量(1)RD(2)RD(3)RD(4)RDDI-4.12e-06∗∗∗1.06e-065.13e-08-3.41e-06∗∗(-3.64)(1.45)(0.46)(-2.04)LnBD-5.45e-07∗∗∗-3.71e-07∗∗∗(-4.50)(-2.75)Indep1.65e-06∗∗∗9.08e-07∗(3.85)(1.90)Dual3.09e-07∗∗∗2.82e-07∗∗∗(5.48)(4.97)DI×LnBD1.83e-06∗∗∗1.63e-06∗∗∗(3.61)(2.99)DI×Indep-2.99E-06-5.21E-07(-1.52)(-0.25)DI×Dual-7.93e-07∗∗∗-6.88e-07∗∗(-2.58)-2.23控制变量控制控制控制控制F290.05289.52290.3264.92Adj-R20.4410.4410.4410.442

表6董事责任险、董事会治理及其交互项与企业创新的关系

变量(1)2007年及以后(2)2008年及以后(3)2009年及以后(4)2010年及以后DI-3.57e-06∗∗-4.06e-06∗∗-4.28e-06∗∗-4.28e-06∗∗(-2.05)(-2.22)(-2.20)(-2.00)LnBD-3.86e-07∗∗∗-3.63e-07∗∗-3.33e-07∗∗-3.18e-07∗(-2.72)(-2.42)(-2.09)(-1.84)DI×LnBD1.69e-06∗∗∗1.82e-06∗∗∗1.82e-06∗∗∗1.81e-06∗∗∗(2.97)(3.04)(2.87)(2.58)Indep8.72e-07∗9.40e-07∗1.02-06∗1.05e-06∗(1.76)(1.82)(1.87)(1.80)DI×Indep-4.58e-072.00e-085.57e-076.20e-07(-0.21)(0.01)(0.23)(0.24)Dual2.77e-07∗∗∗2.69e-07∗∗∗2.63e-07∗∗∗2.71e-07∗∗∗(4.73)(4.41)(4.13)(4.01)DI×Dual-6.88e-07∗∗-6.49e-07∗-5.79e-07∗-5.41e-07∗(-2.12)(-1.88)(-1.78)(-1.77)控制变量控制控制控制控制F255.51245.89235.13218.15Adj-R20.4410.4410.4420.441

表7稳健性检验

变量(1)RD(3)RD(3)RDDI-9.01e-07∗∗∗-1.04e-07-5.46e-06∗∗(-6.30)(-0.77)(-2.53)LnBD-3.24e-07∗-4.e-0725∗∗(-1.79)(-2.30)DI×LnBD2.04e-06∗∗∗(2.92)Indep1.08e-06∗1.11e-06∗(1.69)(1.70)DI×Indep-1.61e-06(-0.60)Dual3.21e-07∗∗∗3.44e-07∗∗∗(4.27)(4.49)DI×Dual-7.27e-07∗(-1.87)控制变量控制控制控制F196.93198.60185.38Adj-R20.3450.4500.450

参考文献:

[1] SAPRA H, SUBRAMANIAN A, SUBRAMANIAN K V. Corporate governance and innovation: theory and evidence[J].Journal of Financial and Quantitative Analysis,2008,49(4):82-106.

[2] 党力,杨瑞龙,杨继东.反腐败与企业创新:基于政治关联的解释[J].中国工业经济,2015(7):146-160.

[3] 潘越,潘建中,戴亦一.企业诉讼风险、司法地方保护主义与企业创新[J].经济研究,2015(3):131-145.

[4] HOLMSTROM B. Agency costs and innovation[J].Journal of Economic Behavior&Organization,1989,12(3):305-327.

[5] 冯根福,温军.中国上市企业治理与企业技术创新关系的实证分析[J].中国工业经济,2008(7):91-101.

[6] 赵旭峰,温军.董事会治理与企业技术创新:理论与实证[J].当代经济科学,2011(3):110-116.

[7] 鲁桐,党印.企业治理与技术创新[J].经济研究,2014(6):115-128.

[8] 唐跃军,左晶晶.所有权性质、大股东治理与企业创新[J].金融研究,2014(6):177-182.

[9] 李文贵,余明桂.民营化企业的股权结构与企业创新[J].管理世界,2015(4):112-125.

[10] 易靖韬,张修平,王化成.企业异质性、高管过度自信与企业创新绩效[J].南开管理评论,2015(6):101-112.

[11] 李胜兰,麦景琦,张一帆.企业经营环境、企业和资历与企业技术创新[J].中山大学学报社会科学版,2016(5):172-185.

[12] 胡国柳,李少华.董事责任保险能否改善企业投资效率?——基于中国A股上市企业的经验证据[J].湖南大学学报:社会科学版,2014,28(2):41-46.

[13] JENSEN M. The modern industrial revolution, exit and the failure of internal control systems[J].The Journal of Finance,1993,48(3):831-880.

[14] 施卫忠.董事责任保险若干法律问题研究[J].南京审计学院学报,2004(3):69-73.

[15] PRIEST G L. The current insurance crisis and modern tort law[J].The Yale Law Journal,1987,96(7):1521 -1590.

[16] CORE J E. The directors' and officers' insurance premium: an outside assessment of the quality of corporate governance[J]. Journal of Law Economics & Organization, 2000,16(2):449-477.

[17] 文雯.董事高管责任保险与企业风险承担[J].山西财经大学学报,2017(8):101-112.

[18] O'SULLIVAN N. Insuring the agents: the role of directors' and officers' insurance in corporate governance[J].Journal of Risk and Insurance,1997,64(3):545-556.

[19] 潘晓影,张长海.产权性质、董事高管责任险与多元化投资[J].金融理论与实践,2016(3):89-95.

[20] 郑志刚,许荣,徐向江,等.企业章程条款的设立、法律对投资者权力保护和企业治理[J].管理世界,2011(7):141-153.

[21] 许荣,王杰.董事责任保险与企业治理机制的互动影响研究——来自中国A股上市企业的证据[J].保险研究,2012(3):68-78.

[22] 胡国柳,胡珺.董事高管责任保险与企业绩效——基于中国A股上市企业的经验分析[J].经济评论,2014(5):136-147.

[23] 贾宁,梁楚楚.董事高管责任保险、制度环境与企业治理——基于中国上市企业盈余管理的视角[J].保险研究,2013(7):57-67.

[24] 胡国柳,宛晴.董事高管责任保险能否抑制股价崩盘风险——基于中国A股上市企业的经验数据[J].财经理论与实践,2015(6):38-44.

[25] BOLTON P, SCHEINKMAN J, XIONG W. Executive compensation and short-termist behaviour in speculative markets[J].The Review of Economic Studies,2006,73(3):577 -610.

[26] JIA N,TANG X. Directors' and officers' liability insurance, independent director behavior and governance effect[R]. SSRN Working Paper, 2015.

[27] ZOU H,ADAMS M B. Debt capacity,cost of debt and corporate insurance[J].Journal of Financial and Quantitative Analysis,2008,43(2):433-466.

[28] LI F K,LIAO Y P. Directors' and officers' liability insurance and investment efficiency: evidence from Taiwan[J].Pacific-Basin Finance Journal,2014,29(C):18-34.

[29] 李俊成,唐国梅.独立董事责任保险:助力监督还是逃避责任[J].投资研究,2016(11):121-133.

[30] ZAHRA S A, NEUBAUM D O, HUSE M. Entrepreneurship in medium-size companies: exploring the effects of ownership and governance systems[J] .Journal of Management,2000, 26(5):947-976.

[31] 谈萧.董事责任保险的法律考察[J].证券市场导报,2011(2):71-77.

[32] 韩晴,王华.独立责任险、机构投资者与企业治理[J].南开管理评论,2014(5):54-62.

[33] 张宗益,张湄.关于高新技术企业企业治理与R&D投资行为的实证研究[J].科学学与科学技术管理,2007(5):23-27.

[34] 郝照辉,胡国柳,胡珺.董事高管责任保险、企业治理与高管私有收益的研究[J].保险研究,2016(5):94-108.

Directors'LiabilityInsurance,BoardGovernanceandCorporateInnovation

Ling Shixian, Bai Ruifeng

(Business School of Shandong University, Weihai 264209,China)

Abstract:Directors' liability insurance (DI) was a hot issue of corporate governance. Based on the Chinese listed companies from 2006 to 2015, the relationships between DI and the corporate innovation and the path of DI to play its function were tested. The results showed there wasn't significant effect on innovation when DI worked as an independent mechanism; But the governance function of DI was activated by the characteristics of the board; The results showed that DI couldn't promote the companies' innovation, and the results supported the opportunism hypothesis.

KeyWords:Directors' Liability Insurance; Board Governance; Corporate Innovation; Corporate Governance

收稿日期:2017-08-23

基金项目:山东省社会科学基金项目(15CJJJ16)

作者简介:凌士显(1979-),男,河南开封人,博士,山东大学商学院讲师,研究方向为企业治理;白锐锋(1963-),男,内蒙古鄂尔多斯人,博士,山东大学商学院副院长、教授、硕士生导师,研究方向为金融计量学。

DOI:10.6049/kjjbydc.2017070152

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2018)10-0100-07

(责任编辑:王敬敏)