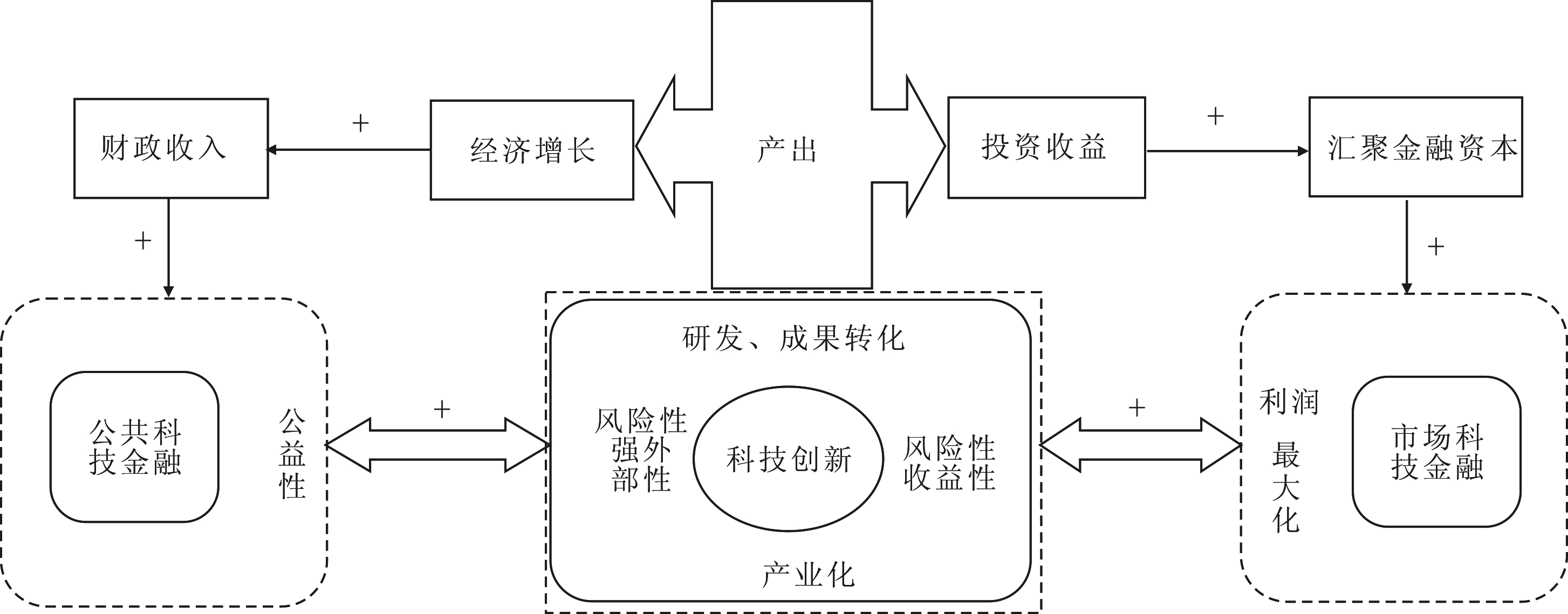

图1科技金融与科技创新互动发展关系

戚 湧1,2,郭 逸1

(1.南京理工大学 经济管理学院,江苏 南京 210094;2.江苏人才发展战略研究院,江苏 南京 210094)

摘 要:科技与金融是经济发展的两大重要引擎。界定了科技金融内涵,揭示了科技金融与科技创新的相互作用机理,利用统计数据对我国和江苏科技金融与科技创新各变量进行了单位根检验、协整检验和格兰杰因果关系检验。研究结果表明:我国科技创新能有效带动科技金融发展规模的扩大,但科技金融对科技创新发展的促进作用还不够显著,科技与金融结合还有较大提升空间;江苏科技金融能有效带动科技创新投入,科技创新产出对科技金融发展具有积极的正反馈效应,公共科技金融对科技创新发展起主导作用,市场科技金融对科技创新产出的助推作用有待增强。最后,提出了促进江苏科技金融与科技创新互动发展的对策建议。

关键词:科技金融;科技创新;互动发展

世界历次产业革命的兴起无不源于科技创新,成于科技金融。科技金融有机结合科学技术“第一生产力”和资金“第一推动力”,为科技创新的研发活动、成果转化和产业化注入金融资源。1985年,我国出台《中共中央关于科学技术体制改革的决定》,科技与金融结合工作初步展开。2006年,我国出台《国家中长期科学和技术发展规划纲要(2006-2020年)》,科技与金融结合被正式提上日程。2012年,中共中央《关于深化科技体制改革加快国家创新体系建设的意见》指出,“促进科技和金融结合,创新金融服务科技的方式和途径”。2013年,国务院办公厅《关于强化企业技术创新主体地位全面提升企业创新能力的意见》指出,“完善支持企业技术创新的财税金融等政策”、“促进科技和金融结合”[1]。2014年,国务院《关于深化中央财政科技计划(专项、基金等)管理改革方案的通知》指出:“促进科技和金融结合,推动符合科技创新特点的金融产品创新。”2015年,中共中央、国务院《关于深化体制机制改革加快实施创新驱动发展战略的若干意见》指出:“培育壮大创业投资和资本市场,提高信贷支持创新的灵活性和便利性,形成各类金融工具协同支持创新发展的良好局面。”2016年,国务院《十三五国家科技创新规划》明确提出:“促进科技金融产品和服务创新”、“建设国家科技金融创新中心”。党中央、国务院一系列政策举措,将科技与金融结合提到了前所未有的高度。当前全球正处于孕育新科技革命和产业变革的浪潮中,推进科技金融供给侧结构性改革,适度强化、合理引导金融资源向科技创新领域配置,是深化体制机制革新的本质要求,是深入实施创新驱动发展战略、大力发展创新型经济的必然前提。

近年来,我国科技金融业取得持续发展。Accenture数据显示,截至2016年7月,亚洲科技金融类公司共计筹得96亿美元,比北美同类公司的46亿美元高出一倍以上,而这96亿美元有90%以上由中国企业筹得。从市值来看,世界前5大互联网金融机构中有4家来自中国。其中,排名第一的蚂蚁金服以市值约600亿美元超出排名第二的美国支付公司PayPal 470亿美元。近年来,江苏以创新型省份建设试点为契机,大力推进科技创新工程,区域创新能力连续8年位居全国第一。江苏把推进科技与金融紧密结合作为实施创新驱动战略的重要保障,全省科技系统工作持续发力。目前江苏省共有创投机构518家,创业风险投资公司管理资本规模1 729.23亿元,创业风险投资的投资强度1 174.16万元/项,上市公司总资产22 963.26亿元,高新技术产业产值57 277亿元,省级高新技术产品10 277项,地方财政科技拨款327.10亿元,科技拨款占财政支出比重3.86%。江苏已初步建立起科技金融与科技创新优势互补、科技金融资源高效对接科技创新领域的良性互动机制,成为我国科技资源集聚、科技金融与科技创新发展势头较为强劲的地区。本文分别从全国和江苏的视角开展科技金融与科技创新互动发展实证研究,通过与全国整体发展情况的对比,明确江苏科技与金融结合的优势和不足,为下一步促进江苏科技创新能力提升、拓展金融业发展广度和深度、推动知识经济持续稳定增长提供理论支撑。

国内外学者从科技金融支持科技创新发展以及科技创新带动科技金融发展两个方面进行了研究,并且主要集中于前者,对后者的研究相对较少。

(1)关于科技金融促进科技创新。目前,国内外关于科技金融促进科技创新的研究,主要涉及商业银行、政策性金融、科技资本市场和创业风险投资等促进科技创新发展等内容。

在国外,熊彼特(Joseph Schumpeter)于1912年最早指出银行信贷对科技发展的重要作用,在《经济发展理论》中提出银行信用能够为生产要素的重新组合提供资金支持。Marino[2]和Bloch[3]认为,私人科技投资受公共金融的影响,公共金融的长期稳定投入能够带动私人科技投资规模的扩大。Bash Siddhartha等研究发现,融资约束程度对企业研发活动作用明显,研发支出较少企业的盈利能力和外部融资额下降,企业创新能力减弱等。Amore等[5]研究发现,银行放松监管后企业创新活跃度得到提升,银行对风险的担当很大程度上源于银行在地理范围上的广泛性。Ang等[6]研究发现,银行、资本市场和风险投资对科技创新均具有正向促进作用。Chowdhury和Maung[7]选取发达国家和新兴国家作为研究对象,回归分析结果显示,发展金融市场能够明显带动研发投入增加。Po-Susan Hus等[8]提出,金融市场带动科技创新发展,以发达国家和新兴经济体国家作为研究视角,实证分析发现在一定显著水平下,以专利数为代表的科技创新产出受股票市场、信贷市场融资资金的促进作用明显。Alexandra等[9]以我国非上市公司为研究样本,OLS回归结果表明我国企业的科技创新活动受到金融支持的影响。Chang Wei等[10]基于VAR模型的结果显示,绿色实体产业创新绩效在风险投资和银行贷款的支持下得到提升,银行贷款的作用效果低于风险投资。James B Ang[11]提出,金融机构对金融工具等的改革力度能够促进企业改善技术创新。

在国内,李瑞晶等[12]认为,财政科技投入和创业风险投资比银行贷款、资本市场对中小企业创新的促进效果更为显著。李俊成、马菁[13]研究发现,财政支持力度、研发资金投入和融资环境的金融结构与科技创新显著正相关。湛泳、李珊[14]认为经济新常态下,智慧城市建设要以科技创新为支撑,研究发现金融发展能够通过推动科技创新促进智慧城市建设。赵天一[15]分析科技金融内涵,研究其与技术创新的关系,并结合战略性新兴产业成长规律设计科技金融支持路径。吴翌琳、谷彬(2013)在经验借鉴基础上开展实证研究,提出为应对中关村科技成果转化的阶段性特征,应通过完善科技金融服务体系推动科技创新。芦锋、韩尚容[16]研究发现,科技金融对科技创新的作用受到时空和地理区域的影响。张玉喜、赵丽丽[17]基于2004-2012年中国30个省(市、区)的面板数据,运用静态和动态面板数据模型进行实证分析,结果显示短期内科技金融投入与科技创新显著正相关,长期内科技金融投入对科技创新作用不明显。叶莉等[18]基于2006-2014年我国322家上市企业数据,运用静态和动态面板数据模型实证检验科技金融的创新促进效率,研究表明政策性和自主性资金能够显著正向影响科技创新,政策性融资表现尤为突出。翟华云、方芳[19]研究发现,高研发投入的企业成长较快,科技金融高水平发展的地区结果更显著。毛茜、赵喜仓[20]基于数据图表和IS-LM模型研究发现,适度科技金融创新能够带动经济增长,非理性科技金融创新会负面影响经济增长。陈敏、李建明(2012)研究发现科技创新效率存在区域差异,金融中介的支持效益促进科技创新,其信贷规模阻碍科技创新。俞立平[21]研究发现,我国科技与金融结合度普遍偏低,金融对科技创新支持作用的显现需要时间积累。邓俊荣、龙蓉蓉基于线性回归模型分析风险投资对技术创新的影响,研究发现我国技术创新主要由研发投入创造而来,研发投入对技术创新具有正向影响,风险投资则相反[22]。俞立平[23]研究发现,企业科技投入对科技创新活动影响最大,政府科技投入位居其次,且在科研产出较低水平的地区结果更显著。

(2)关于科技创新带动科技金融发展。相关研究主要集中于科技创新活动促进科技金融市场产品创新和信息科技推动科技金融机构业务创新等方面。Revilla[24]研究发现,信息通信技术进步和产业变革推动科技金融资本深化。Consoli[25]、Schinckus[26]等认为,信息技术变革较强带动金融创新,金融机构和市场运行效率得到较大提升。Liao、Rice[27]以中小企业为研究对象,指出企业市场活跃度带动创新创业投资对企业财务绩效发挥影响作用。在国内,苏发金、刘彻[28]研究了科技金融支持湖北创新发展的逻辑和路径,并从科技金融发展的战略路径、金融创新等方面提出了对策建议。姚战琪、夏杰长[29]提出通过科技创新的助推作用,金融创新表现在金融工具创新和金融业运作模式创新等4个方面[31]。曹东勃、秦若[30]认为,金融创新的可获利润可通过技术创新塑造。柏玲等[31]研究发现,科技创新产出能够正向提升金融发展规模效益,优化金融发展结构。

纵观国内外学者的研究,主要侧重于科技创新与科技金融关系的某一方面,缺乏对二者相互作用关系的探讨。本文从全国和科技金融结合示范省江苏的视角,从理论和实证方面开展科技金融与科技创新间互动发展关系研究。

从目前研究来看,国外学者鲜有涉及“科技金融”的内涵界定,只有类似于“技术创新金融支撑”等名词。在国内,1993年《中华人民共和国科学技术进步法》出台后,中国科技金融促进会成立,“科技金融”应运而生。首届科技金融促进会理事会正式指出:我国科技金融是科技和金融体制改革的时代产物,是为适应经济社会发展,满足经济建设与科技进步相结合的需要。赵昌文于2009年最早在其著作中提出科技金融的涵义,他认为科技金融是促进科技开发、成果转化和高新技术产业发展的一系列金融工具、金融制度、金融政策与金融服务的系统性、创新性安排,是向科学和技术创新活动提供金融资源的政府、企业、市场、社会中介机构等各种主体及其在科技创新融资过程中的行为活动共同组成的一个体系,是国家科技创新体系和金融体系的重要组成部分。2014年,赵昌文进一步指出,科技金融兼具公共金融和商业金融属性,坚持发挥市场在创新资源配置中的决定性作用和更好地发挥政府作用。国家“十二五”规划明确指出:科技金融是有机结合金融资本与科技创新,通过财政科技投入方式创新引导金融机构创新金融产品和搭建服务平台等一系列制度安排,为科技企业提供融资支持。中国科学技术发展战略研究院王元2014年指出,科技金融是实现创新要素与金融资源有效组合的制度和政策安排,是现有金融体系的一部分。在总结梳理相关研究的基础上,本文提出科技金融是兼具公共金融和市场金融属性,以政府、企业和社会中介机构等为主体,以促进科技创新资本化和高新技术产业发展为目标,通过金融工具、金融制度、金融政策和金融服务等的综合作用,在科学技术的引领下助推金融资源高效配置的科技投融资行为的总和。科技金融体系是科技金融主体(政府、企业和社会中介机构等)将科技创新活动的产出成果资本化并获取高附加回报的过程总和。从资金融通角度来看,科技创新活动所需资金来源于政府和市场两个方面。基于以上分析和国内学者们研究达成的普遍共识,本文基于科技创新活动的不同资金投入主体,将科技金融划分为公共科技金融和市场科技金融。

科技金融系统与科技创新系统作为区域知识经济健康发展的基本保障,系统内各要素联系密切。基于科技创新的强外部性特点,以政府为主体的公共科技金融采取财政科技投入和政策倾斜等方式支持科技创新活动,并引导科技型企业和科技人才积极开展科技创新,促进知识经济快速稳健增长。基于科技创新的高风险、高收益和市场超前性,市场科技金融主体倾向于投资高潜在价值的科技创新项目并获取高额回报。科技金融与科技创新的关系如图1所示,发展较为完备的科技金融系统通过为科技创新活动注入资金支持,结合事前考评与过程监管方式,实现科技金融资源优化配置,促进科技创新成果的高效转化和产业化,带动科技创新系统整体发展。科技创新能力提升使市场科技金融主体获益,较高的科技创新产出和成果转化率为市场科技金融主体带来丰厚的投资收益,对于科技创新示范项目的推广,能够进一步吸引更多科技金融机构、企业和个人投资者的资金,带动市场科技金融规模发展壮大,从而为科技创新活动提供更多资金,催生更加活跃的科技创新活动和更高的科技创新产出。与此同时,科技创新能力带动知识经济增长,国民收入的增加为政府带来更多财政税收,促进以效率性、经济性为指导原则的公共科技金融通过财政科技拨款、设立中小企业技术创新基金、购买公共服务等方式进一步扩大科技创新投入,助推科技创新能力迈上新台阶。反之,任何一方的滞后发展均会阻碍另一方的持续稳定发展。较为落后的科技金融系统无法为科技创新活动精准提供资金,导致研发活动、科技成果转化和市场化、产业化阶段无法顺利进行,科技创新活跃程度减弱,进而降低市场科技金融主体的投资收益和公共科技金融的投入带动比,负面影响知识经济的平稳发展。

图1科技金融与科技创新互动发展关系

本文根据现有样本资料建立较为合适的回归方程,而传统的回归分析限定所有时间序列必须是平稳的,否则会产生“虚假回归”现象。为保证回归有意义,又不忽视时间序列包含的有用信息,格兰杰等针对处理非平稳时间序列数据,提出了协整检验方法。协整检验区别于传统回归的“事前假定、事后验证”,采用事后检验方法,先通过单整阶数判定,再假定方程式。建立在协整分析基础之上的格兰杰因果检验,对变量间因果关系的判断更为全面和准确。因此,本文借鉴这一方法进行全国和江苏省科技金融与科技创新互动发展关系研究。

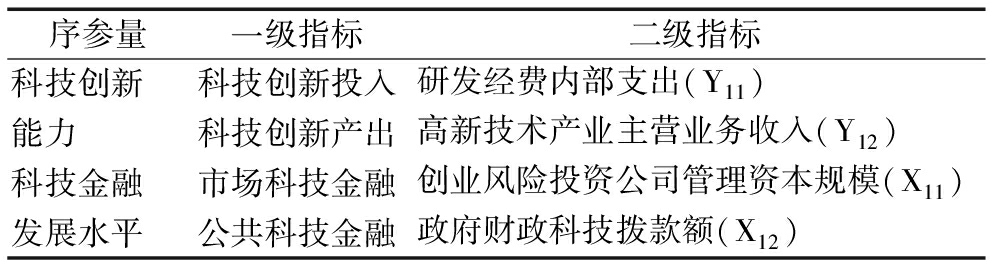

本文将科技金融主因子划分为市场科技金融与公共科技金融两大部分,将科技创新主因子划分为科技创新投入与科技创新产出两大部分。由于协整检验对样本数与指标数有严格要求,样本数需远远大于指标数才能得到准确、客观的验证结果。基于数据的可得性、准确性和结果的真实性、可计算性以及发展现状研究经验,本文从市场科技金融、公共科技金融与科技创新投入、科技创新产出等方面选取代表性指标,开展江苏和全国科技金融与科技创新互动发展实证研究。本文构建了全国和江苏科技金融与科技创新互动发展关系测度评价指标体系,如表1、表2所示。数据来源于《中国科技统计年鉴》、《中国高新技术产业统计年鉴》、《中国创业风险投资发展报告》、《江苏科技统计年鉴》、《江苏统计年鉴》,选取各个指标的时间范围为2000—2014年。

本文首先进行单位根检验,检验样本数据的平稳性和单整阶数,然后进行协整检验,得出各变量间可能存在的协整关系数,最后进行格兰杰因果关系检验,探索各变量间因果关系。

表1我国科技创新与科技金融互动发展关系测度指标体系

表2江苏科技创新与科技金融互动发展关系测度指标体系

(1)单位根检验模型。本文采用ADF(Augmented Dickey Fuller)方法进行数据平稳性检验,模型如下:

ϑiΔxt-1+εi

(1)

![]() ϑiΔxt-1+εi

ϑiΔxt-1+εi

(2)

![]() ϑiΔxt-1+εi

ϑiΔxt-1+εi

(3)

本文提出如下假设:

H1:全国与江苏科技金融和科技创新各变量的时间序列是非平稳的,即H0:P=0,至少存在一个单位根。

按照式(3)、(2)、(1)的顺序依次开展检验,并检验方程的常数项和趋势项,当检验拒绝零假设、原序列不存在单位根时,检验停止,序列为平稳序列。

(2)协整检验模型。协整是指若干个由单位根过程所生成的变量,若存在这样的线性组合使这一组合的偏差(或者说协整残差)由稳定过程生成,则这种组合即为变量之间协整,它度量变量之间长期稳定性。目前协整检验主要有Engle-granger两步检验法和Johansen检验,前者是两个变量间检验,后者可用于多变量间检验。因此,本文采用Johansen检验。

(3)格兰杰因果关系检验模型。格兰杰因果关系检验是指对于两个时间序列变量X与Y,若具有两者过去的全部信息,单独使用Y过去信息对自身预测的准确度比使用X与Y过去信息预测的准确度低,则说明X的信息对Y具有一定解释力,由此认为变量X是引起变量Y变化的格兰杰原因。格兰杰因果关系检验模型如下:

(4)

(5)

本文提出如下假设:

H2:上述两个方程白噪音u1t与u2t不相关;

H3:X的过去值和Y自身影响当前Y;

H4:Y的过去值和X自身影响当前X;

H5:X(科技创新)不是引起Y(科技金融)变动的格兰杰原因,即H0:β1=β2=β3=…=βn=0;H0:a1=a2=a3=…=am=0。

对方程(4)估计值进行显著性检验,若拒绝零假设,则X是引起Y变动的格兰杰原因,即科技创新是引起科技金融变动的原因。同理,可验证Y是否是引起X变动的格兰杰原因。

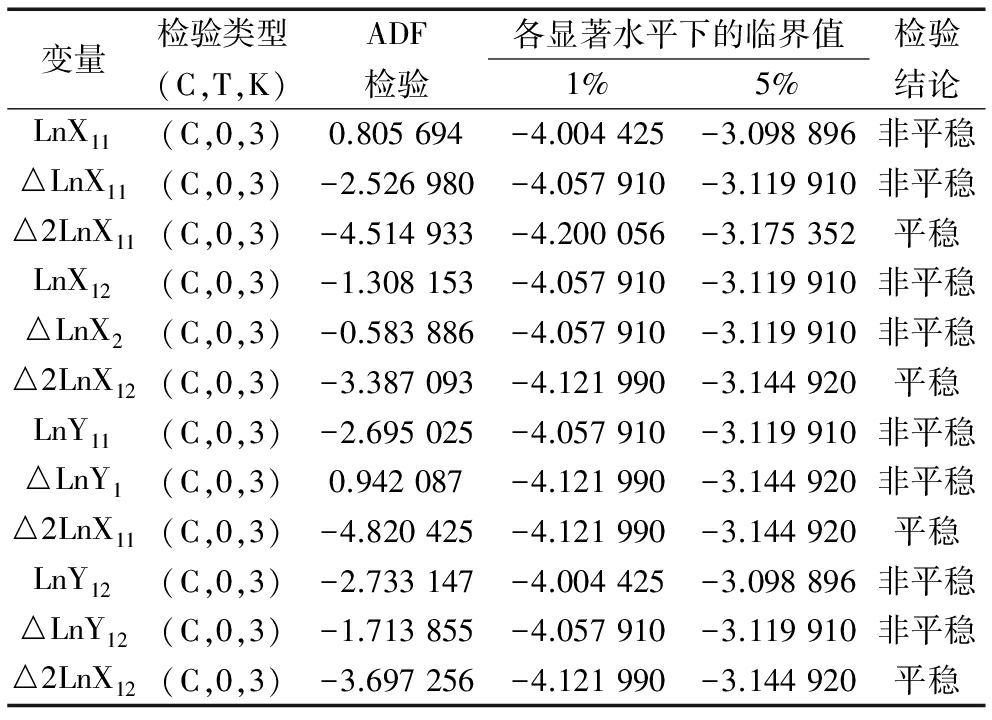

若变量都是平稳的,则不会产生虚假回归;当变量不平稳时,若所有变量都是同阶单整,则各变量间可能存在协整关系;若变量间不是同阶单整,则不存在协整关系。对数据取自然对数不会改变变量间协整关系,同时能消除样本数据的异方差性。因此,本文对数据进行自然对数变换,分别计为LnX11、LnX12、LnY11、LnY11,本文建模和计量检验过程通过统计软件EVIEWS6.1实现。我国科技金融与科技创新各变量的ADF检验结果如表3所示,结果表明所有4个变量以及一阶差分都是不平稳的,但二阶差分后都是平稳的。因此,原有变量的对数序列都是二阶单整序列,它们之间可能存在协整关系。

单位根检验表明,代表我国科技金融与科技创新发展情况的4个变量的对数序列都是二阶单整。因此,它们之间各自应存在一个平稳的线性组合,即长期稳定的均衡关系。本文通过Johansen协整检验作进一步验证,结果如表4所示,迹统计量检验和最大特征值检验在5%的显著性水平下存在4个协整关系,变量之间存在长期稳定的均衡关系。

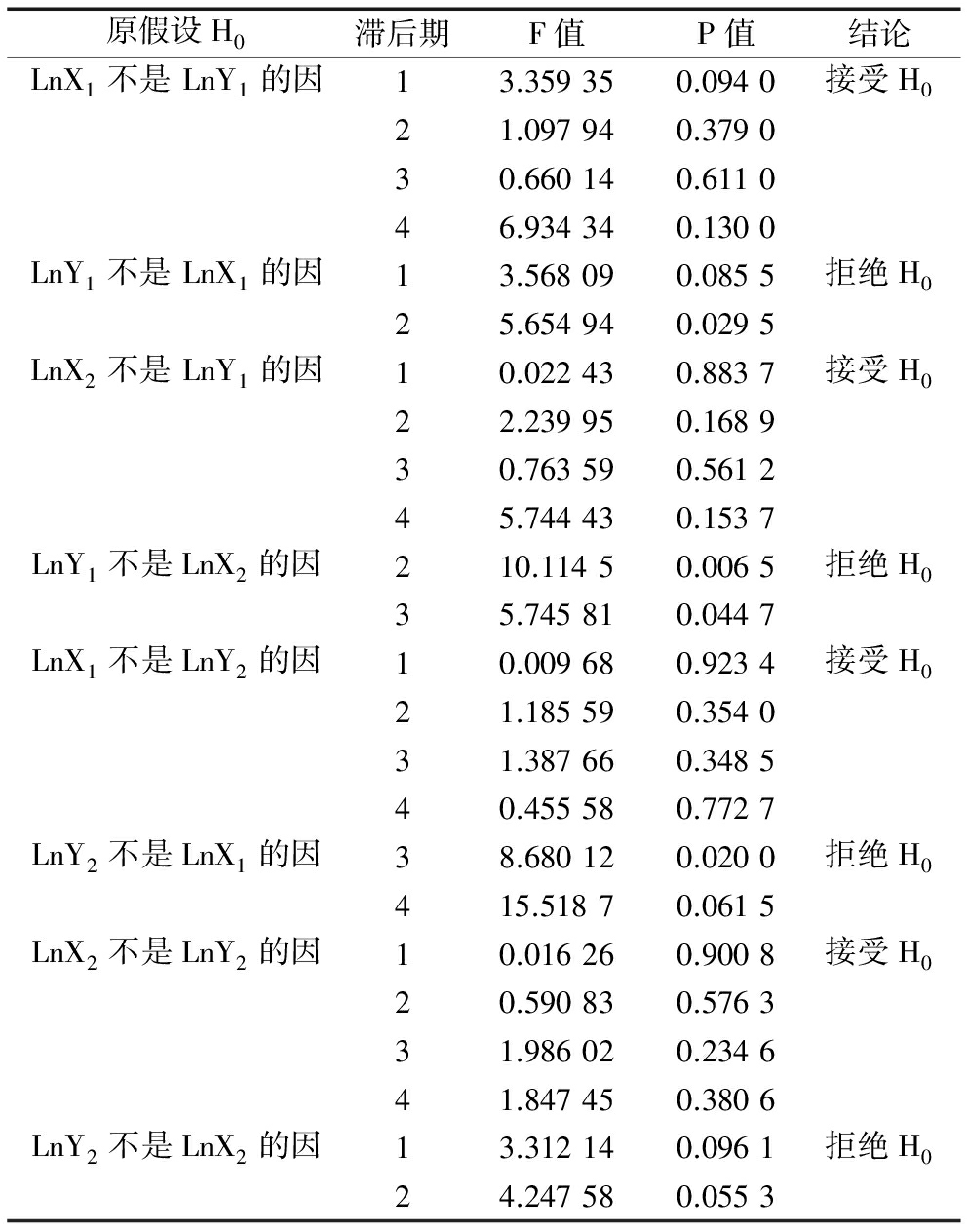

协整检验结果表明,在样本期内,我国科技金融与科技创新各变量间存在长期均衡关系,但这种关系是否构成因果关系以及因果关系的方向需要进一步的格兰杰因果关系检验。在因果检验时,由于因果方向对滞后期的选择非常敏感,本文根据赤池信息准则(AIC)对滞后期进行综合考虑,结果如表5所示。

(1)市场科技金融与科技创新投入。①在5%的显著水平下,滞后期为2的科技创新投入是市场科技金融的原因。结果表明,我国科技创新投入的增加会带动市场科技金融规模的进一步扩大,科技创新投入对市场科技金融的影响力达到97.05%;②市场科技金融不是科技创新投入的原因,在5%的显著水平下未通过检验。在滞后期为1和4时,市场科技金融对科技创新的影响相对较大,分别为90.6%和87%,说明我国科技与金融的结合程度还有待提升,原因可能是由于目前我国创业投资存在地区不平衡现象,创投机构管理资本的规模普遍偏小,还没有形成规模效应,资金供需匹配度不够,市场科技金融对科技创新投入的影响力有待进一步增强。

表3我国科技金融与科技创新各变量的ADF检验结果

注:表中△表示一阶差分,△2表示二阶差分;检验类型中C、T、K分别表示常数项、时间趋势项及滞后期;滞后期的选择为AIC最小化原则;当ADF检验值小于临界值时,说明序列在该显著水平下平稳

表4我国Johansen协整检验结果

注:* 表明在5%的显著性水平下拒绝原假设

表5我国科技金融与科技创新各变量间格兰杰因果关系检验结果

(2)公共科技金融与科技创新投入。①在1%的显著水平下、滞后期为2,以及在5%的显著水平下、滞后期为3的科技创新投入是公共科技金融的原因。结果表明,经过一定滞后期,我国科技创新投入的增加能推动政府财政科技投入的进一步扩大,科技创新投入对公共科技金融的影响力能够达到99.35%;②公共科技金融不是科技创新投入的原因。原因可能是政府对科技创新扶持政策的落实有待加强,政府在对科技创新的投入引导、风险投资和融资担保等方面的综合服务有待进一步完善,政府的投入带动比还有待提升。

(3)市场科技金融与科技创新产出。①在5%的显著水平下,滞后期为3的科技创新产出是市场科技金融的原因,其影响可达到98%。结果表明,科技成果的资本化、产业化能有效吸引科技风险投资、技术担保等创投机构,强化市场科技金融对科技创新的支撑力度;②市场科技金融不是科技创新产出的原因,市场科技金融对科技创新产出的带动作用最高只有65.15%。这说明市场科技金融资本与科技资源还未实现有效对接,原因可能是目前我国创投机构更倾向于根据国有资产的增值保值对企业进行考核,而短期内企业(尤其是初创期科技型中小企业)的科技创新回报率不易显现,这使得创业投资对科技成果转化的支持作用不够显著。

(4)公共科技金融与科技创新产出。①在5%的显著水平下,滞后期为4的科技创新产出是公共科技金融的原因,其影响程度为94.47%。结果表明,科技创新产出能力的提升能够有效影响政府的政策倾向,引导更多财政科技拨款和民间资本等支持科技创新活动;②公共科技金融不是科技创新产出的原因,随着滞后期的推移,公共科技金融对科技创新产出的影响力逐步提升。原因可能是政府的财政科技投入使得企业自身减少研发支出,产生政府财政科技投入的“挤出效应”,除此之外,还可能由于政府的倾斜政策未充分匹配企业需求,使得有些企业通过政府资金“寻租”,以及政府资金重复投入等原因,导致财政科技投入对科技创新的产出效率总体较低。

综上,我国科技创新能有效带动科技金融发展规模的扩大,但科技金融对科技创新发展的促进作用还不够显著,科技创新与科技金融间还未建立起双向因果关系,科技与金融的结合有待增强。

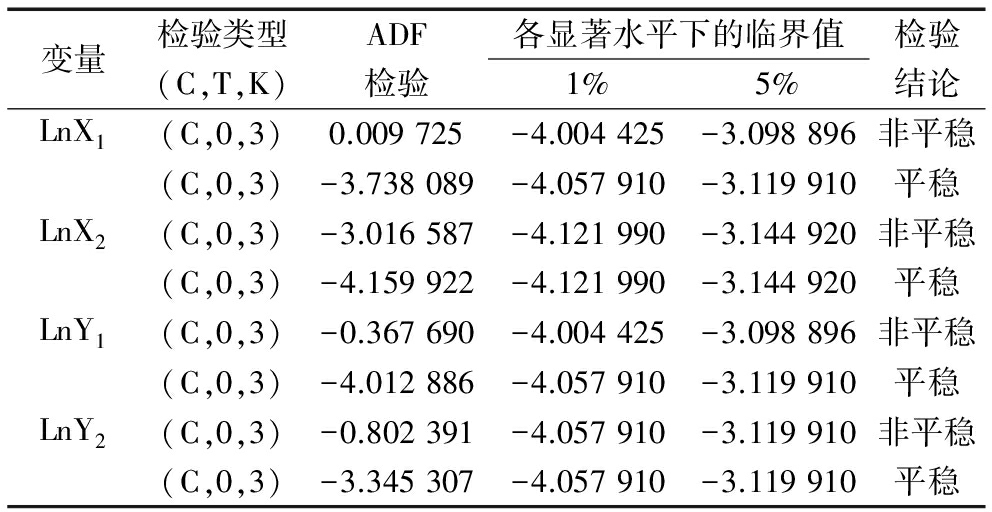

同上,本文对江苏科技金融与科技创新各变量数据进行了自然对数变换,分别计为LnX1、LnX2、LnY1、LnY2,各变量的ADF检验结果如表6所示,4个变量都是不平稳的,但差分后都是平稳的。因此,原有变量的对数序列都是一阶单整序列,它们之间可能存在协整关系。

单位根检验表明,代表江苏科技金融与科技创新发展情况的4个变量的对数序列都是一阶单整,因此,它们之间各自应存在一个平稳的线性组合,即长期稳定的均衡关系。本文通过Johansen协整检验进行进一步验证,结果如表7所示,迹统计量检验和最大特征值检验在5%的显著性水平下存在4个协整关系,变量之间存在长期稳定的均衡关系。

表6江苏科技金融与科技创新各变量的ADF检验结果

注:检验类型中C、T、K分别表示常数项、时间趋势项及滞后期;滞后期的选择为AIC最小化原则;当ADF检验值小于临界值时,说明序列在该显著水平下平稳

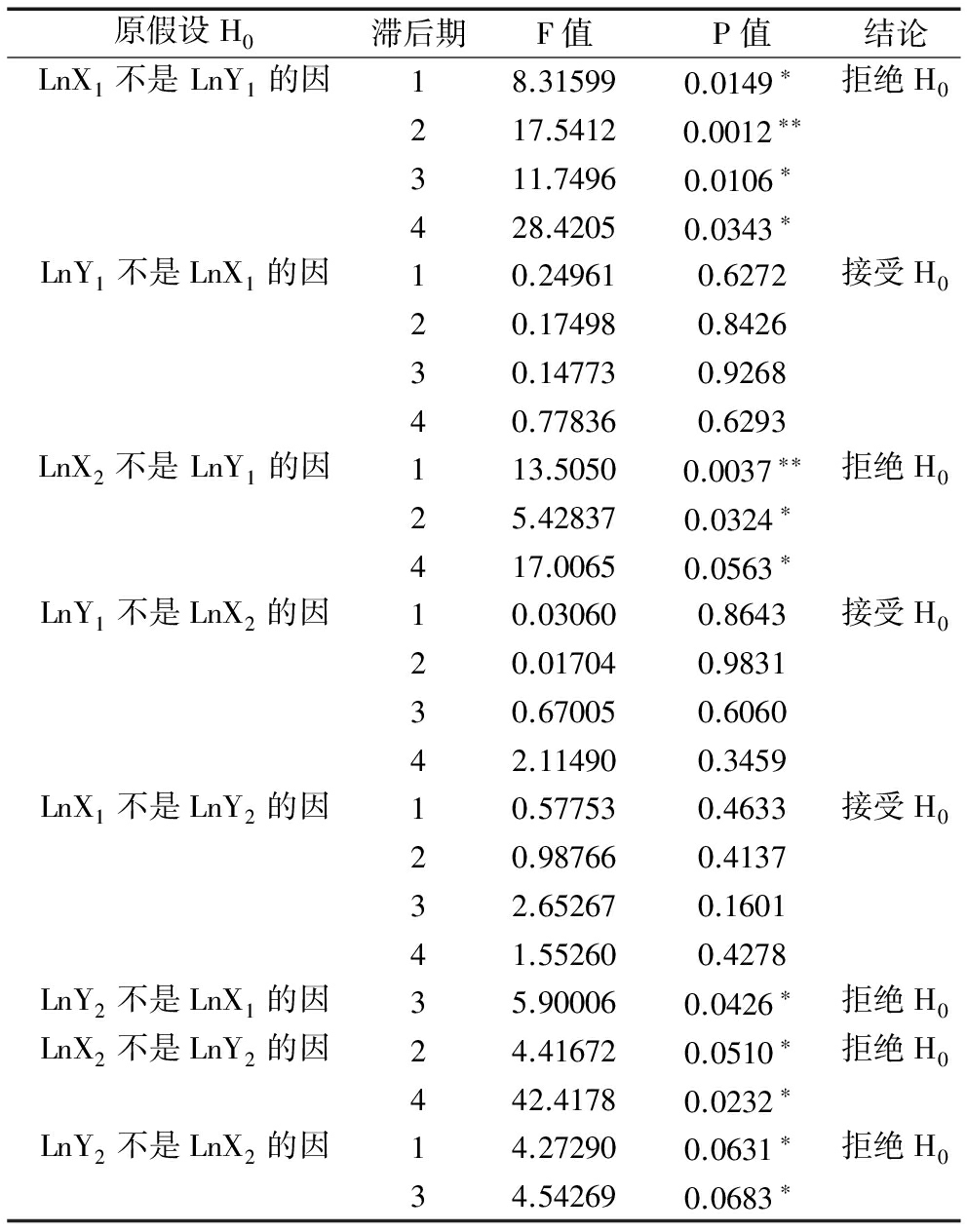

协整检验结果表明,在样本期内,江苏科技创新与科技金融各变量间存在长期均衡关系,但这种关系是否构成因果关系以及因果关系的方向需要进一步的格兰杰因果关系检验。在进行因果检验时,本文根据赤池信息准则(AIC)对滞后期进行综合考虑,结果如表8所示。

(1)市场科技金融与科技创新投入。在1%的显著水平下、滞后期为2,以及在5%的显著水平下、滞后期为1、3、4的市场科技金融是科技创新投入的原因,但科技创新投入不是市场科技金融的原因。结果表明,在短期内市场科技金融会立即影响科技创新投入;经过一定的滞后期,市场科技金融也会显著影响科技创新投入。在科技成果转化阶段以及高新技术产业化阶段,由于科技创新具有高风险性等特点,风险投资成为科技创新优选的融资方式,风险投资机构为科技创新活动提供资金、专业知识和经验,促进科技创新投入的增加。

表7江苏Johansen协整检验结果

注:* 表明在5%的显著性水平下拒绝原假设

表8江苏科技金融与科技创新各变量间格兰杰因果关系检验结果

注:**表示在1%显著水平拒绝零假设;*表示在5%显著水平拒绝零假设

(2)公共科技金融与科技创新投入。在1%的显著水平下、滞后期为1,以及在5%的显著水平下,滞后期为2、4的公共科技金融是科技创新投入的原因,但科技创新投入不是公共科技金融的原因。结果表明,在短期内公共科技金融会立即影响科技创新投入;经过一定的滞后期,公共科技金融也会显著影响科技创新投入。由于科技创新的强正外部性和高风险性特征,公共科技金融通过政府财政部门的科技计划、政策性贷款和创新补贴等方式带动科技创新投入。值得注意的是,在滞后期为1时,公共科技金融对科技创新投入的影响为99.63%,市场科技金融对科技创新投入的影响为98.51%,因而,公共科技金融对科技创新投入的影响力大于市场科技金融。在滞后期为4时,公共科技金融对科技创新投入的影响为94.37%,市场科技金融对科技创新投入的影响为96.57%,因而,公共科技金融对科技创新投入的影响力小于市场科技金融。这可能是由于在新技术或新产品开发阶段,科技创新具有强外部性、高风险性和资金需求较大等特点,需依靠政府经常性投入支持科技创新,如向科研院所提供经费支持研发新产品和新技术以及向企业提供税收优惠政策等,总体而言,政府投入比风险投资更为活跃。而在科技成果转化或高新技术产业化阶段,科技创新的外部性逐渐减弱,技术较为成熟且具有高收益性,风险投资机构成为科技金融主体,其活跃程度高于以政府为主体的公共科技金融。

(3)市场科技金融与科技创新产出。在5%的显著水平下,滞后期为3的科技创新产出是市场科技金融的原因,而市场科技金融不是科技创新产出的原因,市场科技金融对科技创新产出的影响有待增强。其中,在滞后期为3时的影响较其它阶段稍大,对科技创新产出影响为84%。原因可能是,科技创新产出的提升为市场科技金融提供可观的投资回报率和投资利润,能够为科技创新活动带来更多资金投入,进一步扩张市场科技金融规模。反之,若科技创新产出不足,市场科技金融的投资收益受损,将会导致市场科技金融的融资资金外流以及融资规模缩减。而江苏市场科技金融对科技创新产出的助推作用还没有充分发挥,一方面可能是由于银行和创投机构等缺乏有效沟融,导致科技金融投入结构不合理,使得科技创新产出的关键指标增长不够明显。另一方面,可能是由于市场科技金融主体与科技创新主体间信息不对称,导致金融产品和金融服务滞后,不能根据科技型企业发展状况及时调整信贷结构,使得市场科技金融投入与科技创新产出效率较低。

(4)公共科技金融与科技创新产出。在5%的显著水平下,滞后期为2、4的公共科技金融是科技创新产出的原因,影响力分别为94.9%和97.68%;滞后期为1、3的科技创新产出是公共科技金融的原因,影响力分别为93.69%和93.17%。公共科技金融与科技创新产出互为因果关系,公共科技金融通过财政科技投入以及政府引导方式,鼓励企业与个人积极进行科技创新活动,着力于支持共性技术、关键技术、前沿技术、重大技术的研发和成果转化,调整产业结构,促进高新技术产业发展,有效助推科技创新产出。而科技创新产出是政府财政科技拨款的源动力,能够带动财政收入和知识经济双增长,进而获取政府的政策倾斜,引导更多公共科技金融资金投入到科技创新活动,实现正反馈循环。

综上,对比江苏和全国科技金融与科技创新发展状况可知:①我国公共科技金融与市场科技金融对科技创新投入和科技创新产出的促进作用均不够显著。而江苏公共科技金融与市场科技金融均能有效带动科技创新投入,江苏公共科技金融能够显著影响科技创新产出,江苏市场科技金融对科技创新产出的影响力有待增强。这是由于目前我国科技与金融结合的进展较缓慢,科技创新型企业尤其是科技型中小企业获得政府资金和风险投资的扶持较难。我国欠发达地区的财政较为紧张,政府扶持科技创新的力度较小,难以产生放大和拉动效应,无法全面满足科技创新的融资需求。科技创新初期的产品研发和市场推广孕育较大风险,创投机构的投资意愿较低,而对一些企业本身而言,由于自有资金不足,获得投资后将面临股权被稀释的风险,因此其寻求风险投资的意愿也较低,这些原因使得我国科技金融对科技创新的影响力不够显著。江苏作为科技金融结合示范省,近年来不断完善科技融资激励机制、科技融资风险补偿机制和科技金融发展机制等,广泛吸纳金融资本涌入科技创新领域,使得江苏在科技金融对科技创新投入的影响更为显著;②我国科技创新能有效带动科技金融发展规模的扩大,江苏的检验结果与此保持一致。江苏科技创新产出对公共科技金融与市场科技金融均提供正反馈,江苏科技创新产出的增长能够有效带动科技金融发展规模的壮大。

根据江苏科技与金融结合的实证研究结果,对比我国整体发展态势,为进一步促进江苏科技金融与科技创新互动发展,本文提出如下对策建议:

(1)江苏科技与金融结合程度高于全国水平,说明江苏科技金融结合试点工作取得了良好成效。因此,应继续完善科技金融政策支撑体系和科技金融服务体系,根据风险投资、科技保险、科技信贷等金融产品的特点,制定既能满足融资需求又能分散风险的制度,发展科技金融服务业,建设一批科技金融服务中心,做大做强做实科技金融供给。

(2)江苏公共科技金融对科技创新发展起主导作用,能够显著影响科技创新产出。因此,为推动科技金融更好地对科技创新发挥作用,应创新财政科技投入方式与机制,综合运用后补助、风险补偿、偿还性资助等方式,发挥财政资金的杠杆作用,引导和带动社会资本参与科技创新。

(3)江苏市场科技金融对科技创新产出的助推作用还不够显著,说明创业投资的区域分布、资金结构还不平衡。因此,应深化科技金融产品和服务创新,引导金融机构开发跨机构、跨市场、跨领域的金融产品和金融服务,搭建科技创业企业信息共享平台,发布投融资信息,提高投融资供需匹配度。

(4)江苏科技创新产出对科技金融发展具有积极的正反馈效应。因此,应在“大众创业、万众创新”的形势下推进江苏科技金融发展,保障科技金融主体的投资利润,提升科技创新产出能力,支持组建产业技术创新联盟,着力培育企业创新能力,提高投入产出效率。

参考文献:

[1] 肇启伟,付剑峰,刘洪江.科技金融中的关键问题——中国科技金融2014年会综述[J].管理世界, 2015(3):164-167.

[2] MARIANNA MARINO, PIERPAOLO PARRORTTA.Impacts of public funding to R&D:evidence from Demark[C].DRUID Summer Conference,2010.

[3] CARTER BLOCH, EBBE KROGH GRAVERSEN.Additionality of public R&D:funding for business R&D——a dynamic panel data analysis[J].World Review of Science, Technology and Sustainable Development,2012(9):204-220.

[4] BASH SIDDHARTHA,DIJON GLUCOSE PJ,SUSPENDER KRAMER.Financing constraints and investments in R&D:evidence from Indian manufacturing firms[J].The Quarterly Review of Economics and Finance, 2014(55):28-39.

[5] AMORE M D,SCHNEIDER C,ZALDOKAS A.Credit supply and corporate innovation[J].Journal of Financial Economics,2013,109 (3) :835-855.

[6] ANG J B.Research, technological change and financial liberalization in South Korea[J].Jornal of Macroeconomics, 2010,32(1):457-468.

[7] CHOWDHURY R,MAUNG M.Financial market development and the effectiveness of R&D investment:evidence from developed and emerging countries[J].Research in International Business and Finance,2012,26(2):258-272.

[8] HUS PO-SUSAN, TAN XIAN, AU.Finance development and innovation:cross-country evidence[J].Journal of Financial Economics, 2014(112):116-135.

[9] ALEXANDRA GUARNIERI, LIU PEI.To what extent do financing constraints affect Chinese firms′ innovation activities[J].International Review of Financial Analysis,2014(36):223-240.

[10] CHANG WEI, DIN YUGO, WANG JAPING.Hellenization of venture capital and green innovation of Chinese entity industry[J].Ecological Indicators, 2014(51):31-41.

[11] JAMES B.Financial development, liberalization and technological deepenting[J].European Economic Review,2011(55):688-701.

[12] 李瑞晶,李媛媛,金浩.区域科技金融投入与中小企业创新能力研究——来自中小板和创业板127家上市公司数据的经验证据[J].技术经济与管理研究,2017(2):124-128.

[13] 李俊成,马菁.R&D资金投入与科技创新——基于融资环境视角的研究[J].中国科技论坛,2017(2):135-142.

[14] 湛泳,李珊.金融发展、科技创新与智慧城市建设——基于信息化发展视角的分析[J].财经研究, 2016 (2):4-15.

[15] 赵天一.战略性新兴产业科技金融支持路径及体系研究[J].科技进步与对策,2013,30(8):63-67.

[16] 芦锋,韩尚容.我国科技金融对科技创新的影响研究——基于面板模型的分析[J].中国软科学,2015(6):139-147.

[17] 张玉喜,赵丽丽.中国科技金融投入对科技创新的作用效果——基于静态和动态面板数据模型的实证研究[J].科学学研究,2015(2):177-184.

[18] 叶莉,王亚丽,孟祥生.中国科技金融创新支持效率研究——基于企业层面的理论分析与实证检验[J].南开经济研究,2015(6):37-53.

[19] 翟华云,方芳.区域科技金融发展、R&D投入与企业成长性研究——基于战略性新兴产业上市公司的经验证据[J].科技进步与对策,2014,31(5):34-38.

[20] 毛茜,赵喜仓.科技金融创新与我国经济增长效应研究——基于科技型中小企业发展视角[J].科技进步与对策,2014,31(12):23-26.

[21] 俞立平.省际金融与科技创新互动关系的实证研究[J].科学学与科学技术管理,2013(4):88-97.

[22] 邓俊荣,龙蓉蓉.中国风险投资对技术创新作用的实证研究[J].技术经济与管理研究, 2013(6):49-52.

[23] 俞立平.银行贷款政府及企业科技投入贡献的纵向差距研究——基于面板数据分位数回归的估计[J].科技进步与对策, 2013,30(4):28-31.

[24] REVILLA A J, FERNBNDEZ Z.The relation between firm size and R&D Productivity in different technological regimes[J].Technovation, 2012,32(11):609-623.

[25] CONSOLI D.The dynamics of technological change in UK retail banking service:an evolutionary perspective[J].Research Policy, 2005,34(3):461-480.

[26] SCHINCKUS C.The financial simulacrum:the consequences of the symbolization and the computerization of the financial market[J].Journal of Socio-Economics, 2008, 37(3):1076-1089.

[27] LIAO T S,RICE J.Innovation investments, market engagement and financial performance:a study among Australian manufacturing SMEs[J].Research Policy,2010,39 (1) :117-125.

[28] 苏发金,刘彻.科技金融支持湖北创新发展的逻辑与路径[J].科技进步与对策,2017,34(14):47-51.

[29] 姚战琪,夏杰长.促进现代金融服务业与科技进步的融合与互动[J].上海金融,2007(3):9-13.

[30] 曹东勃,秦茗.金融创新与技术创新的耦合——兼论金融危机的深层根源[J].财经科学,2009(1):8-14.

[31] 柏玲,姜磊,赵本福.金融发展体系、技术创新产出能力及转化——来自省域动态面板数据的实证[J].产经评论,2013 (1):15-25.

Qi Yong1,2,Guo Yi1

(1.School of Economics and Management,Nanjing University of Science and Technology,Nanjing 210094, China;2.Jiangsu Academy of Personnel Development,Nanjing 210094, China)

Abstract:Science and technology and finance are important engine of economic development. The paper defines the connotation about finance of science and technology and reveals the interaction mechanism of finance of science and technology and technical innovation. The paper uses the statistical data to conduct the unit root test, co-integration test and granger causality test in our country and Jiangsu province. The results show that technical innovation promote the development of finance of science and technology, but financial role in promoting development of technical innovation is not significant enough, the combination of science and technology and financial has a large room to improve in our country. In Jiangsu, finance of science and technology promote technical innovation input, technical innovation output makes positive feedback on the development of finance of science and technology, the public finance of science and technology play a leading role for technical innovation development, but market finance of science and technology' driving force to the technical innovation output is not strong. Finally, according to the result of evaluation, some policy suggestions are put forward.

Key Words:Finance of Science and Technology; Technical Innovation; Interactive Development

DOI:10.6049/kjjbydc.2017020332

中图分类号:F127.53

文献标识码:A

文章编号:1001-7348(2018)01-0041-09

收稿日期:2017-04-18

基金项目:国家自然科学基金项目(71673135);国家社会科学基金重大项目(15ZDA053);江苏省社会科学基金重大项目(16ZD006);江苏省研究生教育教学改革研究与实践课题项目(JGZZ15_021)

作者简介:戚湧(1970-),男,江苏泰州人,博士,南京理工大学经济管理学院教授、博士生导师,江苏人才发展战略研究院区域人才研究中心主任,研究方向为创新管理;郭逸(1991-),女,河南商丘人,回族,南京理工大学经济管理学院硕士研究生,研究方向为科技金融。

![]()

(责任编辑:万贤贤)