摘 要:火电企业因其巨大的节能减排潜力,在绿色发展与可持续发展方面备受关注,而传统的成本核算方法已难以满足企业循环经济改造需求。引入资源价值流理论,通过识别企业内部废弃物成本和外部环境损害价值,寻找企业循环经济改造的关键节点,并建立“经济—环境”二维体系,结合层次分析法和灰色局势决策模型构建环保投资决策模型。在此基础上,以CS火电厂为例,实施资源价值流分析并针对“锅炉燃烧中心”和“燃煤运输中心”提出3个环保投资备选方案,利用环保投资决策模型优选最佳环保投资方案。基于资源价值流分析的环保投资决策,可为火电企业实现经济与环境效益双赢提供有效支持。

关键词:资源价值流;火电企业;灰色局势决策;环保投资

电力行业属于资源密集型基础产业,从电力生产结构来看,火电企业仍是我国电力行业的主力军。2015年,我国火电以99 021kW占全口径发电设备总容量的65.72%,又以6 400万kW占全国新增电源生产能力的49.33%。Abdelaziz[1]预测,2030年世界能源消费将比2010年增加33%。因此,提高能源使用效率与减少温室气体排放至关重要[2]。Tzolakis[3]研究指出,能量制造有着巨大的节能减排潜力,特别是以煤炭为主要原材料的火力发电厂。火力发电企业的绿色、可持续发展一直是我国政府关注的重点问题[4],“十三五”规划纲要明确指出,要推动煤炭等化石能源清洁高效利用。火电企业是我国传统工业和高能耗行业的典型代表,发展循环经济、实施清洁生产对火电企业转型升级和国家可持续发展意义重大。

循环经济背景下,资源价值流分析作为一种日趋成熟的环境管理工具,广泛应用于流程制造业,是企业循环经济改造和开展清洁生产的重要支撑。资源价值流分析贯穿企业资源输入、消耗、循环、输出、回收与再利用的全过程,动态监控企业环境成本,节约企业资源,提升经济绩效。火电企业发展路径一直是国内外学者研究的重点,但目前文献主要集中于从工艺流程和技术层面提高火电企业能源效率。近年来,学者们开始关注火电企业集团一体化、产业链优化等问题,从企业层面或工业园区视角研究火电企业循环经济改造,但现有研究聚焦于技术改进和物质流优化,鲜有涉及火电企业资源价值流。本文基于火电企业资源价值流分析环保投资决策,以期优化企业内部资源价值流转路径,提高火电企业经济效益和环境效益。

1.1 资源价值流分析的提出与发展

2008年,肖序[5]基于物料流转成本会计(Material Flow Cost Accounting,MFCA)提出循环经济价值流分析方法。MFCA是德国Bernd Wagner教授在21世纪初提出的企业内部物料流成本管理信息系统。由于MFCA可减少企业物料消耗和降低企业生产成本[6],2004年引入日本后得到迅速推广,并加以创新使其更加系统化和科学化。2011年,国际标准化组织颁布MFCA国际标准(ISO4051)[7],由此,MFCA被认为是最具体、最标准的环境管理会计方法[8]。近年来,MFCA在企业生产流程中的成本核算与效益评估一直是国外学者研究的主流,他们对煤炭、发电、纺织、造纸等流程制造行业[9-13]和工业园区[14]进行了大量案例研究[15-17]。目前,MFCA优化方法的研究较为丰富[18-19],但尚未建立MFCA配套决策优化体系。

资源价值流转分析是指从循环经济的资源价值角度,追踪记录资源流,采用经济—环境二元成本核算方法,描绘资源在链、环、网运动过程中的价值变化情况[20],是一种重要的新型环境管理会计工具。2012年以前,我国学术界关于资源价值流的研究倾向理论框架的完善,鲜有涉及案例研究[21]。资源价值流理论框架趋于完善后,学术界对石油化工、建筑材料、造纸、钢铁制造等重工业行业进行了大量成本核算和环境效益评估案例研究[22-24],资源价值流的核算评估研究取得了较大进展,但资源价值流的优化、控制和标准研究鲜见。目前,关于火电企业资源价值流的研究鲜见,谢志明[25]、张彩平[26]对火电企业进行了资源价值流转核算和环境绩效评价,但尚未研究火电企业资源价值流优化问题。

1.2 灰色局势决策应用

层次分析法(AHP)、人工神经网络(ANN)、模糊综合评价决策、数据包络分析(DEA)及灰色局势决策均是常见的决策方法。灰色局势决策擅长处理信息不完全确定的多目标决策问题,已应用于产业结构优化、环境质量评价、工程投标决策级逆向物流障碍等方面的研究[27-29],但鲜有学者将灰色局势决策模型应用于火电企业环保投资。Kung[30]根据案例公司的特点,利用灰色局势决策建立了外包公司评价标准来选择外包公司。Celikbliek[31]利用灰色局势决策对可再生能源进行评估和排名,以确定最优能源组合。Pandian Pitchipoo[32]结合灰色关系分析和主成分分析法,选择最佳供应商。已有学者运用AHP分级确定权重,构建了钢铁企业绿色供应商评价体系、可再生能源综合评价模块、建筑性能风险评级工具(BPRT)及太阳能发电厂选址评价体系[33-36]。灰色局势决策往往需借助其它方法构建目标体系,如Pi-Fang Hsu[37]利用网络层次分析法(ANP)构建独立媒体机构评价指标体系,再利用灰色关系分析(GRA)选出最佳媒体代理机构。

通过文献梳理发现,学者们大多从理论构建和实践应用角度,不断丰富完善MFCA,并进行资源价值流分析,完成企业物质流与价值流的系统对接。现有研究多集中于成本核算与效益评估方面,企业资源价值流优化研究鲜见,火电企业资源价值流转研究更少。本研究在火电企业资源价值流转分析的基础上,结合火电企业实际情况提出环保投资备选方案,利用层次分析法构建目标体系,运用灰色局势决策确定投资方案,优化火电企业资源流。

基于资源价值流分析的火电企业环保投资决策即在资源价值流核算的基础上,确定资源价值流转优化备选方案,对备选方案的重要程度进行筛选、排序,查找最优方案。事实上,在事前优化阶段所设定的行动策略不可能应对火电厂项目实施过程中所遇到的各种突发情况。因此,突发情况会使备选方案与事前优化产生重大风险。灰色局势决策不仅能在项目实施过程中使用确定性信息解决不确定性事件,还能使不具备可比性的指标成为具备可比性、可量化的指标。因此,本文采用灰色局势决策模型确定火电企业环保投资方案。

2.1 局势构造

灰色局势决策模型以灰色系统理论为基础,无量纲测度各目标的效果,再赋予各目标权重,将方案各目标的效果测量值转换为综合效果进行测度,以衡量方案的优劣,最终确定满意对策。标准灰色局势决策模型包含事件、对策、目标和效果4个基本要素。

火电企业环保投资决策的事件——环保投资记为a1。对策即环保投资的备选方案bj(j=1,2,3……,n)对事件a1的二元组合组合即局势,S1j=(a1,bj)=(环保投资,对策),局势构成局势集S{S1j=(a1,bj)}。

2.2 目标与目标极性确定

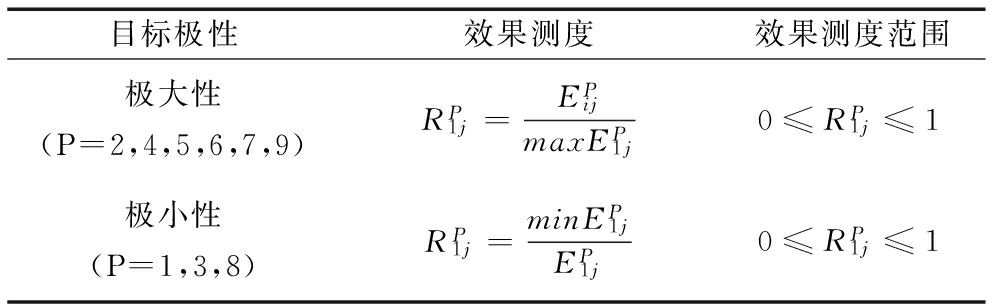

火电企业环保投资目的是优化资源价值流转路径,在考虑经济效益的同时,还需考虑环境效益,是典型的多目标决策。从经济和环境两个维度,结合资源价值流转特征,选取投资总额、经济效益、年运行成本、附加值产出效率4个经济指标,以及外部损害减少额、废弃物处理总量、资源效率、环境效率、环境改善5个环境指标。投资总额包括外购环境设备的购买价款和由买方承担的安装运输费用,以及建造厂房等固定资产发生的相关费用。经济效益是指项目年现金流入与年运行成本的差额。年运行成本是指营建环境设备投入使用后,为了维护该设备正常运行,每年产生的固定资产折旧、人工费、设备维护费、相关管理费和劳动保护费等。附加值产出效率是指企业进行项目投资后,预计的火电企业附加值与总产值的比值。外部损害减少额由处理的废弃物总量根据LIME模型计算可得。废弃物处理总量是指投资项目在运行后能够给火电企业带来的废弃物减排量。资源效率等于总产值与资源投入总量的比值,环境效率等于环境污染物排放量与附加值的比值,环境改善是定性指标,由火电企业清洁生产部门的专家进行打分,代表项目正式运行后企业环境的改善程度。

不同目标的样本效果数值大小要求即极性不同,分为极大、极小及适中3种。本文经济效益、附加值产出效率、外部损害减少额、废弃物处理总量、资源效率和环境改善为极大性指标,投资总额、年运行成本及环境效率为极小性指标,无适中性指标。

2.3 目标效果样本

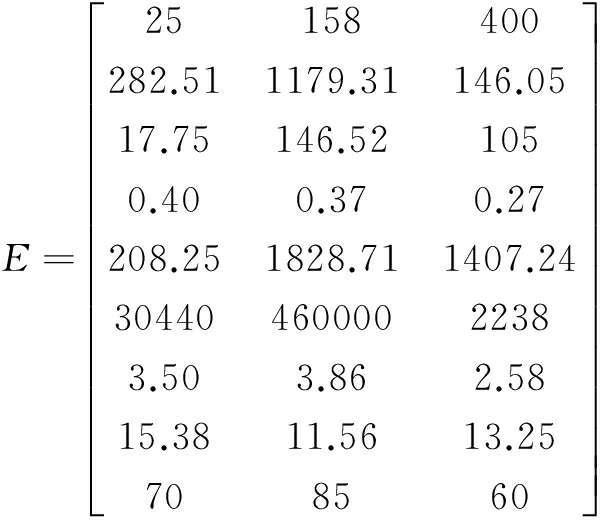

本文只有1个定性指标即环境改善,根据火电厂清洁生产部门专家打分确定效果样本。其它8个目标均为定量指标,其效果样本根据项目对策实施方案中的预算安排计算获得![]() 为S1j在目标P(P=1,2,3……,9)下的效果样本,E为所有目标下的效果样本矩阵:

为S1j在目标P(P=1,2,3……,9)下的效果样本,E为所有目标下的效果样本矩阵:

2.4 目标效果测度

本文构建的环保投资决策模型包含:①6个极大性指标,即经济效益、附加值产出效率、外部损害减少额、废弃物处理总量、资源效率和环境改善;②3个极小性指标:投资总额、年运行成本和环境效率。目标效果测度方法与目标极性相关,目标效果测度方法如表1所示。

表1 目标效果测度方法

目标极性效果测度效果测度范围极大性(P=2,4,5,6,7,9)RP1j=EPijmaxEP1j0≤RP1j≤1极小性(P=1,3,8)RP1j=minEP1jEP1j0≤RP1j≤1

2.5 综合效果测度

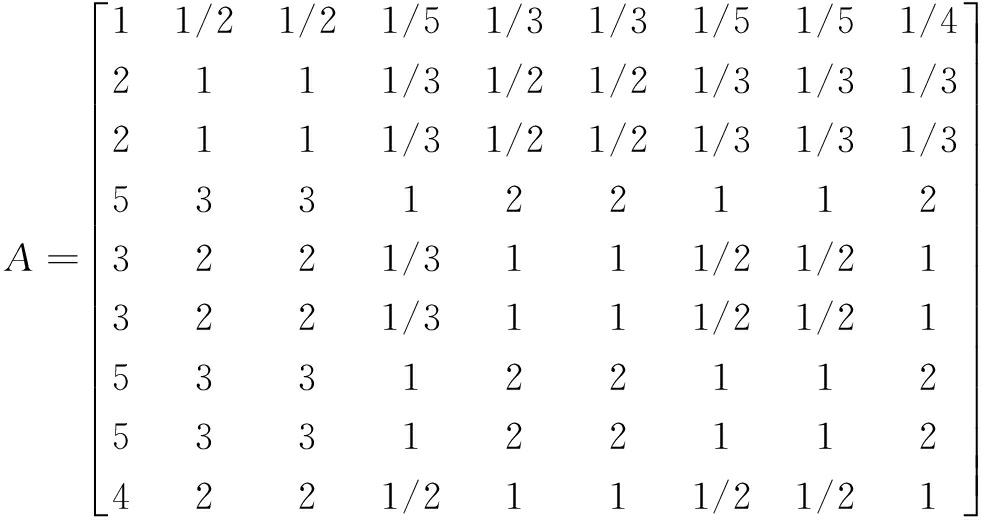

火电企业环保投资决策作为一个多目标决策,存在各目标重要性不一致问题,需引入模型确定各目标的权重。资源价值流转特性限制了客观赋权法的应用,定性与定量相结合的层次分析法虽易受主观因素影响,但能够反映评价的真实目的。因此,本文采用层次分析法建立目标体系,确定体系中各目标权重。

通过咨询电力监管部门、燃煤电厂清洁生产部门和财务部门的专家,对本研究选取的目标重要性进行判断评分,根据专家打分建立判断矩阵A。

根据判断矩阵A求得指标体系权重向量:

W=(0.03 0.06 0.06 0.19 0.10 0.10 0.19

0.19 0.19 0.08)T

求得判断矩阵最大特征根λmax=9.48:

当n=9时,查表得RI=1.45,于是得![]()

判断矩阵通过了一致性检验,各经济指标和环境指标权重分配合理。火电企业环保投资目标体系构建如表2所示。

综合效果测度R∑ ![]() 是目标P的权重),其数值大小代表备选方案优劣程度。

是目标P的权重),其数值大小代表备选方案优劣程度。

3.1 案例背景

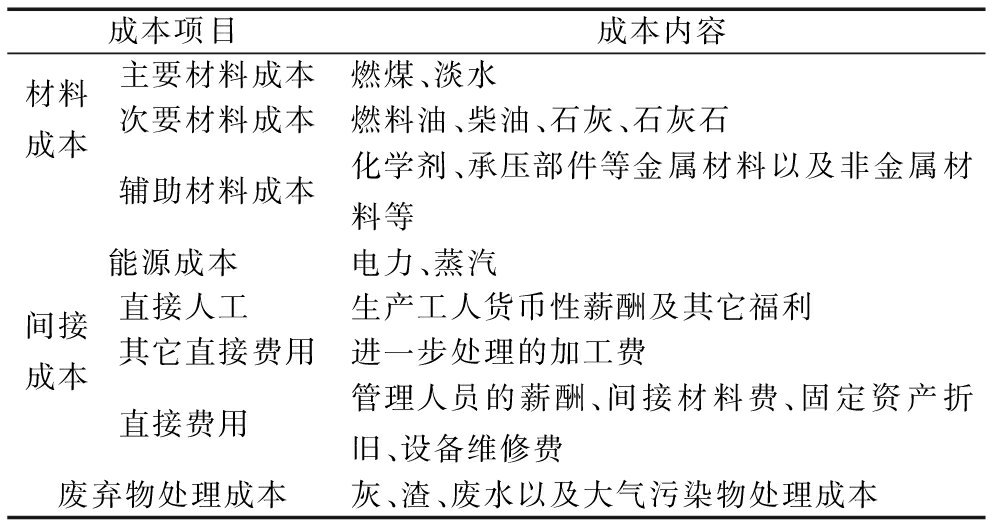

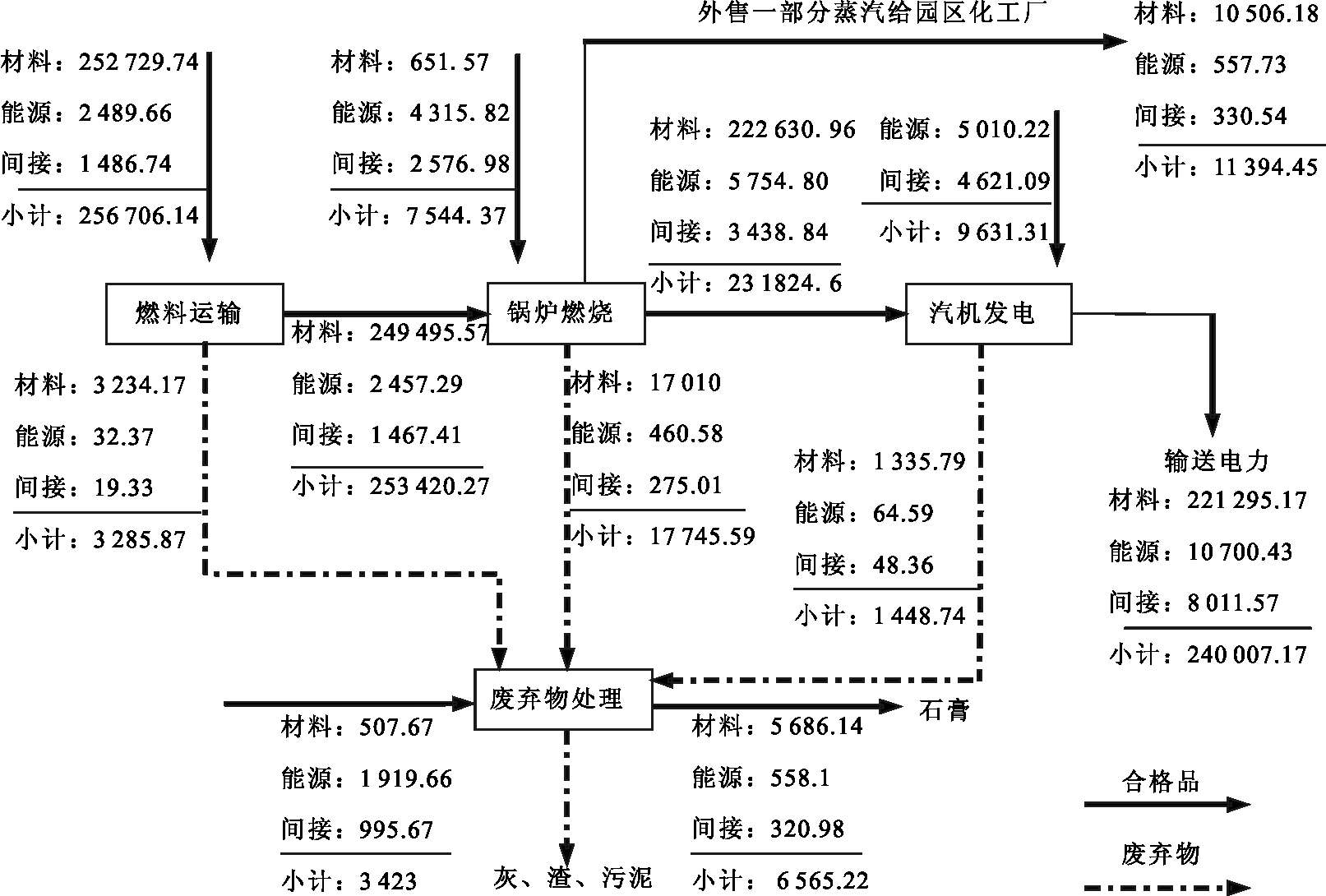

根据CS火电厂生产工艺流程和责任主体构建燃煤运输、锅炉燃烧、汽机发电和废弃物处理四大成本中心,CS火电厂的生产经营既是物质能源等实物资源在四大成本中心流转,也是物质资源价值成本转移。CS火电厂根据《电网公司会计核算办法》的规定,依据财务资料及生产记录,资源流转成本分为材料成本、能源成本、间接成本及废弃物处理成本四大类,具体核算内容如表3所示。

资源价值流转成本核算包括内部资源价值流转成本核算和外部废弃物损害价值核算。

首先,进行内部资源价值流转成本核算,计算电能正、负制品成本。在成本中心设定的基础上,结合CS火电厂资源价值流转成本构成,根据成本会计的逐步结转法,相邻成本中心的成本流转遵循正负制品的物料成本分配标准,以正制品形式呈现,CS火电厂内部资源价值流转成本核算结果如图1所示。

表2 环保投资目标体系

项目经济指标环境指标目标投资总额经济效益年运行成本附加值产出效率外部损害减少额废弃物处理总量资源效率环境效率环境改善极性极小极大极小极大极大极大极大极小极大权重0.030.060.060.190.100.100.100.190.08

表3 CS火电厂资源价值流转成本核算内容

成本项目成本内容主要材料成本燃煤、淡水材料成本次要材料成本燃料油、柴油、石灰、石灰石辅助材料成本化学剂、承压部件等金属材料以及非金属材料等能源成本电力、蒸汽直接人工生产工人货币性薪酬及其它福利间接成本其它直接费用进一步处理的加工费直接费用管理人员的薪酬、间接材料费、固定资产折旧、设备维修费废弃物处理成本灰、渣、废水以及大气污染物处理成本

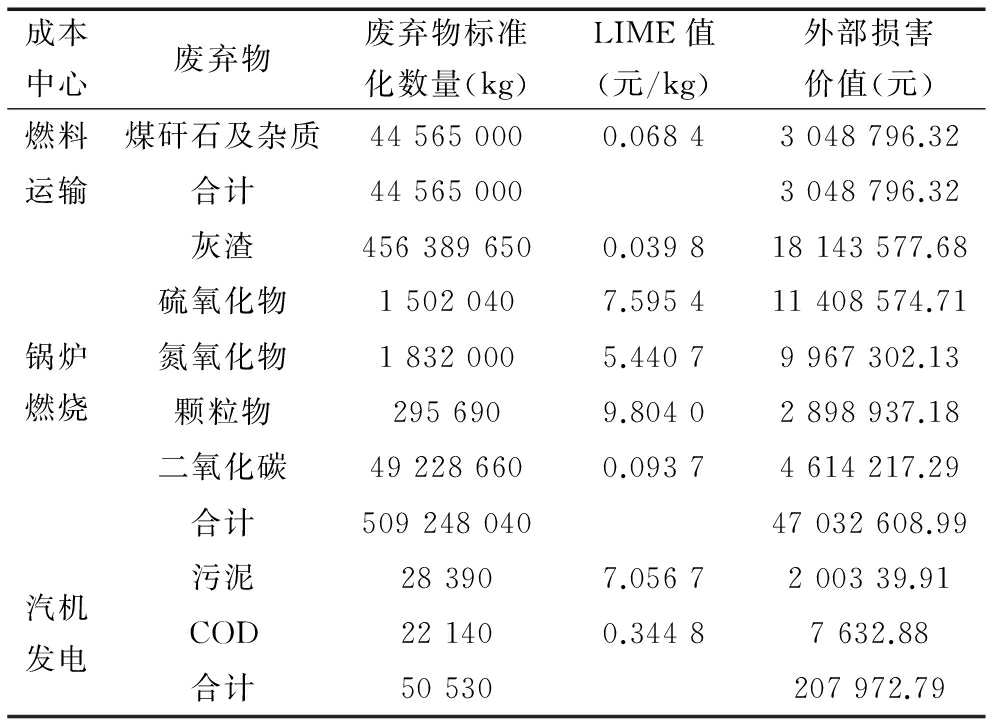

其次,利用LIME模型核算废弃物外部损害价值。LIME系数值来源于日本,由环境损害综合系数计算表查得各资源LIME系数值(日元)。采用2015年年末汇率将LIME值(日元)折算成人民币,将标准化废弃物数量与换算的LIME系数值相乘,得到主要物质资源外部损害成本,计算结果如表4所示。

最后,编制将废弃物成本和环境损害价值进行融合分析的内部损失成本和外部损害价值计算表,如表5所示。

图1 CS火电厂内部资源价值流转

表4 CS火电厂废弃物外部损害价值计算

成本中心废弃物废弃物标准化数量(kg)LIME值(元/kg)外部损害价值(元)燃料煤矸石及杂质445650000.06843048796.32运输合计445650003048796.32灰渣4563896500.039818143577.68硫氧化物15020407.595411408574.71锅炉燃烧氮氧化物18320005.44079967302.13颗粒物2956909.80402898937.18二氧化碳492286600.09374614217.29合计50924804047032608.99污泥283907.0567200339.91汽机发电COD221400.34487632.88合计50530207972.79

表5 CS火电厂废弃物内部损失成本和外部损害价值计算

成本中心内部损失成本(万元)外部损害价值(万元)燃煤运输3285.87304.88锅炉燃烧17745.594703.26汽机发电1448.7420.80

CS火电厂生产流程中的废弃物损失成本和外部环境损害价值较高,资源价值流转效率存在较大提升空间。2015年,CS火电厂内部损失成本合计22 480.2万元,外部损害价值合计5 028.94万元,资源效率1.03,附加产出值效率0.13,环境效率20.58t/万元。2015年,CS火电厂锅炉燃烧成本中心废弃物损失、环境损害成本分别是17 745.59万元和4 703.26万元,是废弃物损失和外部环境损害最大的成本中心,应该作为低碳循环经济改造的中心。燃煤运输中心废弃物损失和环境损害成本较大,分别是3 285.87万元、304.88万元,也应作为CS火电厂循环低碳循环经济改造的重点。相对于锅炉燃烧和燃煤运输中心而言,汽机发电中心废弃物损失和环境损害较小,内部损失仅为1 448.74万元,外部损害价值不到锅炉燃烧中心的0.5%,因而暂不考虑对汽机发电中心进行环保投资。

3.2 环保项目备选投资方案

根据对CS火电厂资源价值流内部损失和环境损害的分析,本文针对锅炉燃烧中心和燃煤运输中心提出3个环保投资备选方案。

方案一:在燃煤运输环节建立一个小型煤矸石发电机组,更换8台犁煤器,对犁煤器管进行改造。更换犁煤器管可提高皮带运行安全性,减少洒煤量,建立煤矸石发电机组进行二次发电,实现煤炭资源综合利用,化害为利、节约资源及减少污染。该项目预计需投资25万元,按5%折旧率计提折旧,每年计提折旧1.25万元。年运行成本总额为17.75万元,其中设备折旧费1.25万元,人工费用13.5万元,设备维护费0.5万元,劳保费2.5万元。每年大约可利用30 440t煤矸石进行二次发电,预计可发电945.34万kW·h,每千瓦时电力资源价值为0.31元,二次发电的循环流化床发电生产线每年约产生1 890.68t炉渣,每t炉渣售价约15元。

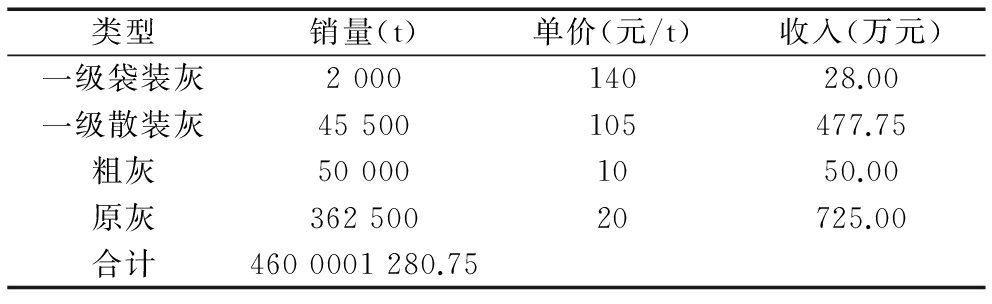

方案二:在锅炉燃烧环节建立粉煤灰分选厂,分选出售锅炉燃烧中心产生的粉煤灰。分选出售粉煤灰需要进行选粉机、储粉罐、送灰管道、空压机等设备和厂房建设投资,建立粉煤灰分选厂,负责粉煤灰的分选以供出售。锅炉燃烧中心产生的底灰可用于工程填地和建筑材料制造,飞灰经过静电除尘器收集后送到粉煤灰填埋场进行储存,以备外售给水泥制造企业、建材企业、土木工程及农业领域进行资源再利用。因此,可与水泥建材企业以一定价格签订协议,由附近的水泥厂和建材厂收购粉煤灰进行资源的再次综合利用。该项目投资总额约158万元,其中选粉机2万元,储粉罐5万元,送灰管道15万元,空压机30万元,厂房20万元,工程费20万元,工作间6万元,调试安装费2万元。年运行成本约146.52万元,其中设备折旧费31.2万元,劳务费70.89万元,设备维修管理费10万元,管理费30.38万元,劳保费4.05万元。每年锅炉燃烧中心排放粉煤灰共46万t/km2,粉煤灰分为一级袋装灰、一级散装灰、粗灰和原灰4种,该项目的粉煤灰销售收入预算如表6所示。查阅相关资料发现,粉煤灰占地面积为1.42万t/km2,占地费7 000元/m2。

方案三:在锅炉燃烧环节进行脱硫脱硝浆流循环泵改造。对比优选机械密封,改善浆液循环泵的材料或防磨防腐措施,同时优化叶轮结构,减速机冷却器更改为列管式,可提高叶轮寿命,改善泵的性能,浆液循环泵的改造将脱硫系统挡板门密封风电加热改为蒸汽加热,改善泵的性能,可减少硫氧化物、氮氧化物排放量,减少外部环境损害。该项目投资总额约为400万元,每年可减少880t硫氧化物、1 358t氮氧化物排放,与此同时,每年将增加80万元的固定资产折旧费用和25万元的设备维护费,年运行成本合计105万元。

表6 粉煤灰销售预算

类型销量(t)单价(元/t)收入(万元)一级袋装灰200014028.00一级散装灰45500105477.75粗灰500001050.00原灰36250020725.00合计4600001280.75

将环保设备投资记为事件a1,3个备选方案分别记为P1、P2和P3,事件a1分别构成局势(a1,b1)(a1,b2)和(a1,b3),即(环保投资,小型煤矸石发电机组)、(环保投资,粉煤灰分选厂)和(环保投资,脱硫脱硝浆流循环泵改造)。

3.3 备选投资方案效果样本

CS火电厂环保项目投资目标体系共有9个目标,其中企业环境改善是唯一的定性指标,其效果样本根据相关专家打分可得,其它8个指标的效果样本根据各备选预算方案可得。CS火电厂环保项目投资的3种备选方案效果样本如表7所示。

由表7可知,备选方案效果样本可建立效果样本矩阵:

3.4 备选投资方案效果测度

可根据效果样本计算各目标效果测度,方案各目标效果测度如表8所示。

根据表8的各目标效果测度值,利用公式![]() 求得各备选方案的综合效果测度。

求得各备选方案的综合效果测度。

备选方案b1的综合效果测度:

=1×0.03+0.24×0.06+…+0.82×0.08=0.69

备选方案b2的综合效果测度:

=0.16×0.03+1×0.06+…+1×0.08=0.91

备选方案b3的综合效果测度:

=0.06×0.03+0.12×0.06+…+0.71×0.08=0.58

表7 备选方案效果样本

方案经济指标投资总额(万元)经济效益(万元)年运行成本(万元)附加值产出效率环境指标外部损害减少额(万元)废弃物处理总量(t)资源效率环境效率环境改善b125282.5117.750.40208.25304403.5015.3870b21581179.31146.520.371828.714600003.8611.5685b3400146.051050.271407.2422382.5813.2560极性极小极大极小极大极大极大极大极小极大权重0.030.060.060.190.100.100.190.190.08

表8 各目标效果测度值

方案经济指标投资总额(万元)经济效益(万元)年运行成本(万元)附加值产出效率环境指标外部损害减少额(万元)废弃物处理总量(t)资源效率环境效率环境改善b11.000.241.001.000.110.070.900.750.82b20.161.000.120.931.001.001.001.001.00b30.060.120.170.680.770.010.670.870.71极性极小极大极小极大极大极大极大极小极大权重0.030.060.060.190.100.100.190.190.08

3.5 方案选择

由各备选方案综合效果测度可知,优化CS火电厂资源价值流的最佳方案是b2,即在锅炉燃烧环节建立粉煤灰分选厂,分选出售粉煤灰。优劣性排序b2>b1>b3,其中方案b1、b2均是针对锅炉燃烧环节提出的改造投资方案,b3是针对燃煤运输环节提出的投资方案,表明对锅炉燃烧环节进行环保项目投资的优化效果更明显,应将锅炉燃烧中心作为循环经济改造的中心,侧面说明本文构建的目标体系合理有效。方案b2分选出售粉煤灰有利于火电厂内部循环经济改造,与附近的水泥厂、建材厂合作,还有利于降低周边企业生产成本,提高资源利用效率。

火电企业主要输入原煤,最终输出的主要合格品为电能,不同火电企业生产流程相似,根据CS火电厂资源价值流转情况可推断锅炉燃烧环节应该是我国火电厂循环经济改造、资源价值流优化的关键环节。其它火电企业可根据自身生产经营情况实施资源价值流转分析,寻找经济绩效和环境绩效改善节点,加强与周边企业的协作,优化资源价值流,减少内部废弃物损失和外部环境损害。

本文以CS火电厂为例进行资源价值流分析,寻找经济、环境改善节点,利用层次分析法和灰色局势决策构建模型,寻找最佳环保投资方案,以优化资源价值流,提高经济效益,降低环境成本,具有一定的理论意义和实践价值。

理论意义上,完整的资源价值流转应用体系应该包括核算、评价、优化、控制及标准等内容,目前资源价值流核算和评价研究已趋于成熟,但对优化、控制及标准的研究鲜见,本文以CS火电厂为例研究资源价值流优化,弥补了现有资源价值流转研究的不足。本文采用资源价值流分析、层次分析法和灰色局势决策模型,构建火电企业资源价值流优化模型,拓宽了火电企业环保投资决策工具方法,具有重要的理论意义。

实践价值上,在CS火电厂资源价值流转的基础上,提出3个切实可行的环保投资方案,进行筛选排序,对CS火电厂优化资源价值流转路径和循环经济改造具有一定的指导意义。本文资源价值流分析、环保投资决策模型具有可推广性,可应用于其它火电企业或流程制造企业,从而降低企业生产成本,提高资源利用效率,提升经济绩效。

本研究也存在一些不足,如未考虑对内部损失和环境损害较小的汽机发电中心进行循环经济改造等。未来研究可从企业层面的资源价值流优化拓展到园区层面的资源价值流优化,以提高园区经济效益、环境效益及社会效益。

参考文献:

[1] ABDELAZIZ E A,SAIDUR R,MEKHILEF S.A review on energy saving strategies in industrial sector[J].Renewable & Sustainable Energy Reviews,2011,15(1):150-168.

[2] DOBES V.New tool for promotion of energy management and cleaner production on no cure,no pay basis[J].Journal of Cleaner Production,2013,39(1):255-264.

[3] TZOLAKIS G,PAPANIKOLAOU P,KOLOKOTRONIS D,et al.Simulation of a coal-fired power plant using mathematical programming algorithms in order to optimize its efficiency[J].Applied Thermal Engineering,2012,48(48):256-267.

[4] LIN B,YANG L.The potential estimation and factor analysis of China′s energy conservation on thermal power industry[J].Energy Policy,2013(62):354-362.

[5] 肖序,金友良.论资源价值流会计的构建——以流程制造企业循环经济为例[J].财经研究,2008(10):122-132.

[6] HERZIG C.Environmental management accounting : case studies in South-East Asian companies[J].2012.

[7] ISO 14051.Environmental management-material flow cost accounting-general framework[S].Geneva:International Organization for Standardization,2011.

[8] CHRIST K L,BURRITT R L.ISO 14051:a new era for MFCA implementation and research[J].Revista De Contabilidad,2016,19(1):1-9.

[9] MONTEL B.Prospective analysis for implementing an environmental management system in pig farms:likely role of an environmental management accounting system[J].Environmental Management Accounting,2002(8):253-263.

[10] BUSCH T,LIEDTKE C,BEUCKER S.The concept of corporate resource efficiency accounting——a case study in the electronic industry[J].Sustainability Accounting and Reporting,2005(3):109-128.

[11] Jasch C.Environmental and material flow cost accounting[J].Journal of Cleaner Production,2010,18(13):1347-1348.

[12] CHOMPU-INWAI R,JAIMJIT B,PREMSURIYANUNT P.A combination of material flow cost accounting and design of experiments techniques in an SME: the case of a wood products manufacturing company in northern Thailand[J].Journal of Cleaner Production,2015(10):1352-1364.

[13] SULONG F,SULAIMAN M,NORHAYATI M A.Material flow cost accounting (MFCA) enablers and barriers: the case of a Malaysian small and medium-sized enterprise (SME)[J].Journal of Cleaner Production,2014(10):1365-1374.

[14] PROX M.Material flow cost sccounting extended to the supply chain-challenges,benefits and links to life cycle engineering[J].Procedia Cirp,2015(29):486-491.

[15] JASCH C,DANSE M.Environmental management accounting pilot projects in Costa Rica[J].Implementing Environmental Management Accounting,2005(27):343-364.

[16] JASCH C,AYRES D,BERNAUDAT L.Environmental management accounting (EMA) case studies in Honduras an integrated UNIDO project[J].Issues in Social & Environmental Accounting,2012,4(2):42-43.

[17] SCHALTEGGER S,VIERE T,ZVEZDOV D.Tapping environmental accounting potentials of beer brewing :information needs for successful cleaner production[J].Journal of Cleaner Production,2012,30(5):1-10.

[18] SOMMA M D,YAN B,BIANCO N,et al.Operation optimization of a distributed energy system considering energy costs and exergy efficiency[J].Energy Conversion & Management,2015(10):739-751.

[19] DAMES C.Cost optimization of thermoelectric materials for power generation:the case for ZT,at (almost) any cost[J].Scripta Materialia,2016,111(5):16-22.

[20] 周志方.两型社会背景下企业资源价值流转会计研究[M].北京:经济科学出版社,2013.

[21] 郑玲,周志方.产品全生命周期资源价值流转因子分析模型构建[J].财会月刊,2012(36):2-6.

[22] 熊菲,肖序.基于价值流的钢铁企业循环经济绩效测量研究[J].环境污染与防治,2014(5):13-18.

[23] 肖序,熊菲.环境管理会计的PDCA循环研究[J].会计研究,2015(4):62-69,96.

[24] ZHOU Z,ZHAO W,CHEN X,et al.MFCA extension from a circular economy perspective: model modifications and case study[J].Journal of Cleaner Production,2017,14(9):110-125.

[25] 谢志明.燃煤发电企业循环经济资源价值流研究[D].长沙:中南大学,2012.

[26] 张彩平,万欣怡.燃煤发电企业内部流程环境绩效评价研究[J].华东经济管理,2016(10):172-177.

[27] 曹丽文,吴圣林,于宗仁,王忠胜.基于灰色局势决策理论的工程投标决策方法[J].华中科技大学学报:自然科学版,2004(7):27-30.

[28] 朱玉杰,高晓雨,杨冕.黑龙江省林业产业结构优化的灰色决策[J].东北林业大学学报,2011(4):113-115.

[29] BOUZON M,GOVINDAN K,RODRIGUEZ C M T.Evaluating barriers for reverse logistics implementation under a multiple stakeholders’ perspective analysis using grey decision making approach[J].Resources Conservation & Recycling,2017(6):131-133.

[30] KUNG C Y.Using fuzzy sets and grey gecision-making to construct the performance evaluation model of firm’s outsourcing management——a case study of avionics manufacturer in taiwan[J].Quality & Quantity,2006,40(4):577-593.

[31] ÇELIKBILEK Y,TÜYSÜZ F.An integrated grey based multi-criteria decision making approach for the evaluation of renewable energy sources[J].Energy,2016,11(1):1246-1258.

[32] PITCHIPOO P,VENKUMAR P,RAJAKARUNAKARAN S.Modeling and development of a decision support system for supplier selection in the process industry[J].Journal of Industrial Engineering International,2013,9(1):1-15.

[33] 王道平,王煦.基于AHP/熵值法的钢铁企业绿色供应商选择指标权重研究[J].软科学,2010(8):117-122.

[34] 李虹,董亮,段红霞.中国可再生能源发展综合评价与结构优化研究[J].资源科学,2011(3):431-440.

[35] KHALIL N,KAMARUZZAMAN S N,BAHARUM M R.Ranking the indicators of building performance and the users′ risk via analytical hierarchy process (AHP):case of Malaysia[J].Ecological Indicators,2016,7(1):567-576.

[36] SINDHU S,NEHRA V,LUTHRA S.Investigation of feasibility study of solar farms deployment using hybrid AHP-TOPSIS analysis:case study of India[J].Renewable & Sustainable Energy Reviews,2017,7(3):496-511.

[37] HSU P F.Selection model based on ANP and GRA for independent media agencies[J].Quality & Quantity,2012,46(1):1-17.

(责任编辑:张 悦)

Research on the Environmental Protection Investment Decision of Thermal Power Enterprises based on the Transfer of Resources Value

Abstract:Thermal power enterprises' green development and sustainable development have aroused extensive attention,because of it's huge energy-saving emission-reduction potential.However,the traditional cost accounting method has been difficult to meet the decision-making needs of enterprise recycling economy.This paper introduces the resource value stream analysis,to find out the key nodes of the enterprise's circular economy transformation by identifying the internal waste cost and the external environmental damage value.And then establishes the two-dimensional system of "economic-environment" and combines AHP and the gray situation decision-making model to build a green investment decision-making model.On the basis of this,takes the CS thermal power plant as an example and implements the resource value flow analysis,and then put forward three environmental investment options for the "boiler combustion center" and "coal transportation center",using the green investment decision-making model to select the best environmental investment program.The environmental investment decision-making based on the resource value flow analysis provides a reliable support for the thermal power enterprises to achieve economic and environmental benefits of a win-win situation.

Key Words:Resource Value Flow; Thermal Power Enterprise; Gray Situation Decision-Making Model; Environmental Investment

收稿日期:2017-04-01 基金项目:国家自然科学基金项目(71303263);财政部、发改委节能减排综合示范项目(CSCG-HNSZ-DY20131002);教育部人文社会科学研究青年基金项目(11YJC790312);教育部博士点基金项目(20130163120045)

DOI:10.6049/kjjbydc.2017GC0140

中图分类号:F426.61

文献标识码:A

文章编号:1001-7348(2017)09-0114-07