图1 生产过程中某工序的成本分配

摘 要:随着资源环境问题的日益凸显,废弃物回收再利用引起了广泛关注。基于物质流成本会计(MFCA)及物质流转平衡原理,建立了将隐性成本嵌入生产工序流程的废弃物回收优先排序方法。为了验证该方法的实用性及科学性,以A钢铁企业为例进行了案例研究。结果表明:根据各工序环节的隐性成本测算结果可以确立废弃物回收优先次序,该方法能有效促进A钢铁企业环保效益与经济效益协同提升。

关键词:物质流成本会计(MFCA);废弃物优先排序;隐性成本

据统计,我国每年产生近1 400万t废纸、20万t废有色金属、500万t废钢铁以及大量废玻璃、废塑料,这是导致生态环境污染的重要诱因。工业废弃物越积越多,长期得不到有效处置,浪费了宝贵资源。在经济发展与资源环境矛盾日趋尖锐的背景下,加强对废弃物的回收利用不仅可以有效缓解我国资源相对短缺的局面,还可以增强企业竞争力,提高经济效益。鉴于此,本文借助物质流成本会计(MFCA)这一工具,将隐性成本作为确定废弃物回收优先次序的依据,探索性构建废弃物回收优先排序方法,并以废弃物回收潜力巨大的A钢铁企业为例,深入剖析这一方法的运用效果。

1.1 废弃物回收方法

废弃物指在工业生产加工、日常生活和其它社会活动中产生的各种废料、废渣、粉尘、污水和污泥等[1]。工业废弃物种类繁多,成分复杂,危害很大。为实现废弃物综合利用,相关学者开展了大量研究工作,如粮食产业可生物降解废弃物利用[2]、铝加工行业废铝回收[3]以及钢铁工业余热的回收利用[4]等。研究结果表明,回收的废弃物转换成增值产品,不仅可以减轻对环境的损害,还可以提高企业经济效益。

同时,很多学者深入研究了减少废弃物和降低原材料消耗的系统方法,如基于洞察力的夹点分析[5]、基于数学规划法的综合物质回收网络开发[6]、中水回用网络构建[7]、再生水网络和基于物质属性的物质回收网络[8]等。此外,各种数学优化方法也应用于合成物质回收网络。确定性优化方法如线性对称模糊规划[9]、混合整数非线性规划及非线性规划等,分别应用于合成中水回用网络、综合水网络和污水回用网络。Wang等[10]开发了一个基于经济价值、节能潜力和生态毒性的加权求和模型,研究废弃物回收;何波[11]建立了整数规划模型以及模糊机会约束规划模型,研究了多层逆向物流网络设计问题;杨友麟[12]对单个企业内水网络系统、跨企业多个水网络系统集成以及跨地区、国家的虚拟水与产品水足迹进行了研究;李佳书[13]采用智能优化算法、定性分析方法,构建了工业固体废弃物回收网络。这些研究方法的局限性在于无法合理确定废物流回收的优先次序,尤其是在废物流质量相同的情况下,缺乏对废弃物隐性成本的分析。针对这一问题,本文在梳理国内外理论研究和实践成果的基础上,开拓性地将隐性成本纳入废弃物回收优先次序系统框架中。

1.2 MFCA演进

MFCA是一种环境管理会计(EMA)工具,20世纪90年代后半期,德国最早提出了物质流成本会计原型,Augsburg大学的B Wagner教授和IMU的M Strobel博士共同提出了MFCA。2007年,由日本主导的国际标准化组织环境管理标准技术委员会(ISO/TC207)提出将MFCA列入ISO。2011年9月,正式发布了ISO14051号文件,即《环境管理-物质流成本会计-一般框架》,实现了MFCA的国际标准化。随后,中国学者对MFCA的基本思想、原理、结构、处理流程、运行机理、演进展望、研究意义等进行了研究[14-15],并将物质流成本会计应用于案例研究[16-17]。目前,MFCA已经成功应用于透镜制造、化工、医疗、药品生产、电子制造、光电和电力以及汽车等多个行业中,帮助企业提升整体经济绩效。

MFCA以物理单位和货币单位追溯输入、输出的物质流,在企业连续生产流程中,依据具体生产活动属性,将投入的成本在正制品和负制品之间进行合理分配,核算负制品需要承担的上游所有加工工序的成本份额[18],从而精确捕捉资源浪费信息,在帮助企业减轻环境污染的同时提升经济效益。

如图1所示,资源随着物质形态的变化而产生了价值变化。某一生产工序i投入的材料成本、系统成本、能源成本以及上一工序转入的成本,根据物料分配百分比在产成品和废弃物(80%产成品和20%废弃物)之间分配,将所有废弃物管理费用按100%的比例全部分配给废弃物。传统成本会计核算中废弃物的价值往往被忽视,难以准确反映成本投入信息,而在MFCA中,分配给废弃物的隐性成本可以被量化,清晰反映废物流耗费的总投入。

图1 生产过程中某工序的成本分配

随着企业投入的资源、能源在生产过程中逐渐消耗和连续流转,其价值也在不断发生变化,图2反映了企业整个生产流程的物质流动与价值循环路线。基于MFCA的成本核算系统将企业内部资源流转划分为若干环节,立足于各工序输出的合格产品、废弃物流向与流量,将隐性成本按照物料分配百分比或质量等标准在两者之间进行分配,准确确定各生产环节资源流转的有效利用价值与损失价值,形成完整的资源流转价值核算模型。

鉴于废弃物隐性成本研究的缺失以及现有确定优先次序方法的局限性,本文创新性地提出一种结合MFCA确定回收废弃物优先次序的新方法,挖掘隐藏于废弃物中的成本,使废弃物隐性成本可视化、清晰化,帮助企业对各生产工序废弃物回收进行优先排序,提升企业废弃物回收的决策水平。

对企业废弃物回收进行优先排序是重要的组合优化问题。优先排序指企业在管理过程中,在现有资源、技术水平的限制下,按照生产业务活动的重要性进行资源分配。因此,构建废弃物优先排序方法,对企业各生产环节的废弃物回收按照经济效益和环境效益进行优先排序,找到最优解决方案,有效提高资源利用效率。

图2 企业资源物质流动与价值循环

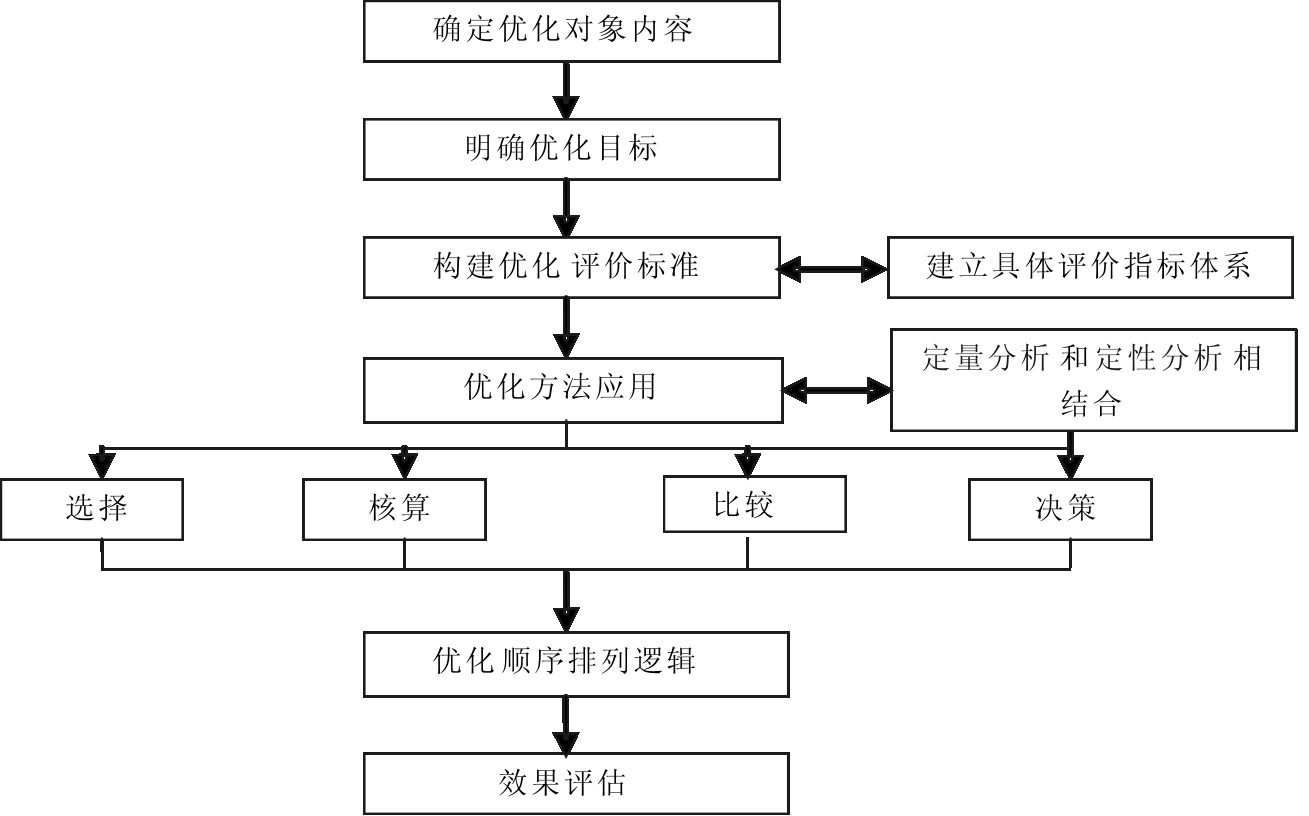

2.1 优化原理及流程

优化原理是指按照特定目标,在一定的限制条件下,以科学、技术和实践经验的综合成果为基础,对标准系统的构成因素及其关系进行选择、设计或调整,使之达到最理想的效果[19]。企业经营管理过程就是优化企业整体管理的动态过程,企业战略的制定、经营目标的确定、各种资源的利用、生产要素结构和产品结构等应该运用管理优化原理,使之在一定条件下达到最优。

优化流程如图3所示。首先,要确定优化的对象内容,在了解企业资源限制条件后确定系统优化目标,在此基础上构建系统优化评价标准,选择合适的方法体系。评价标准和方法体系既要反映其内涵,又要综合考虑环境社会特性、企业工艺流程以及资源流转状态。在定量分析和定性分析相结合的基础上通过选择、核算、比较和决策等步骤进行评价分析,依据优化顺序的排列逻辑确定最佳次序,评估优化结果,实现流程优化。

图3 系统优化流程

具体到企业生产流程中,可从物质流层面和价值流层面进行分析。从物质流分析与价值流分析之间的逻辑关系看,物质流分析决定了价值流数据形成结果,价值流分析则为物质流优化提供决策、控制、考核的经济数据及方法体系。在物质流层面,确定优化的对象为某一物质流节点或过程,优化的目标是提高资源利用效率,系统优化评价的标准是废弃物质量等各项指标,优化的依据是物质流转图,通过优化排列逻辑进行排序,对资源利用效率进行效果评估;在价值流层面,优化改进的对象为价值流成本以及相应正负制品的比例变化,优化目标是提高经济投入产出效率水平,依据负制品的成本指标体系,追踪价值流图,对资源产出和成本效益进行比较,找到最佳排列次序,在此基础上进行成本效益评估,找到优化改进的物质流路线。

2.2 物质平衡分析

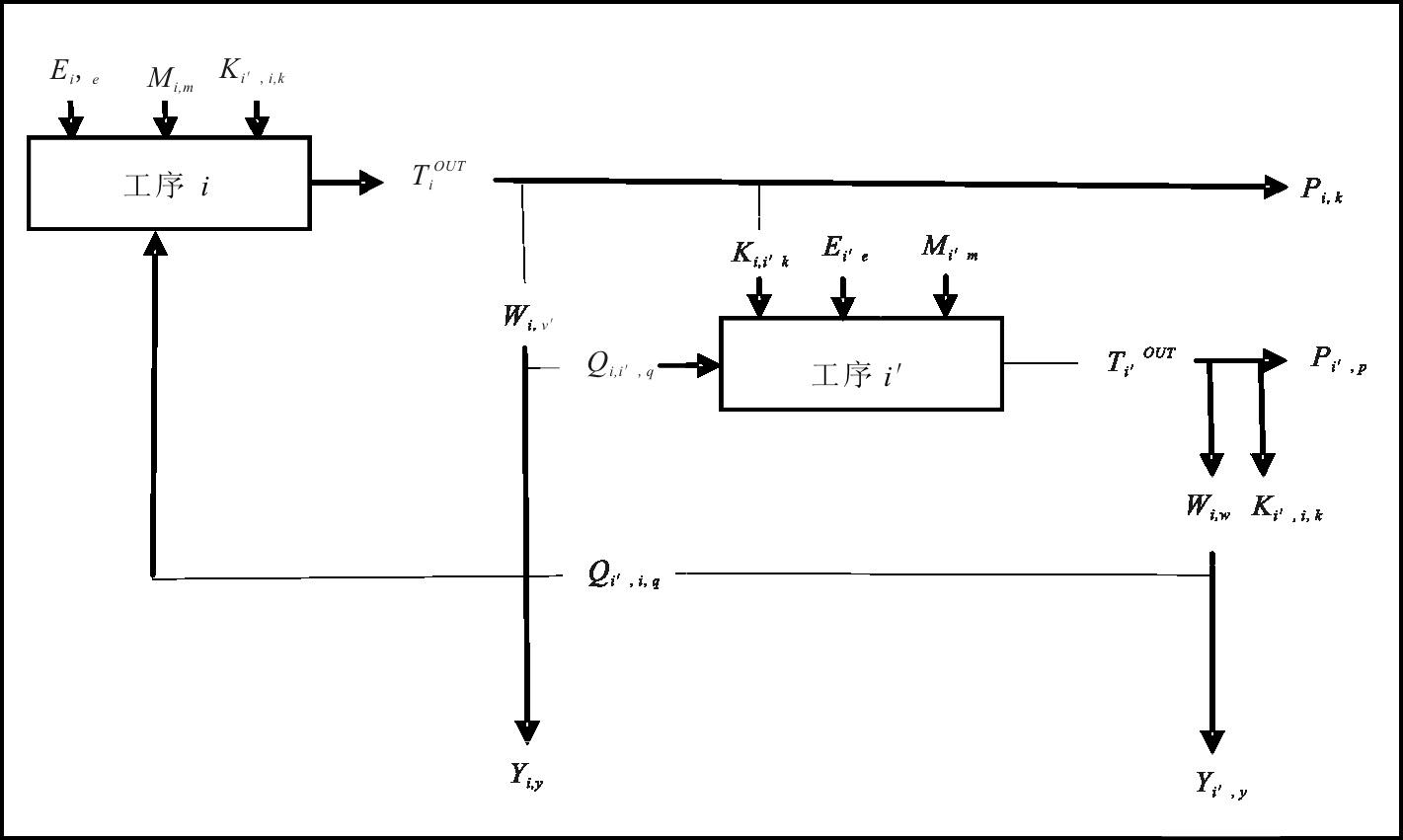

假定在一个特定系统内,经过一系列的生产过程i(i∈I),生产出中间产品k(k∈K)、产成品p(p∈P)和废弃物w(w∈W),如图4所示。为了确定废物流回收次序,用货币单位量化生产过程i中的废弃物,确定工序i的隐性成本(简记为![]() 从而实现特定边界系统内废弃物排放的总隐性成本最低。在典型的生产过程中,包括在生产工序i投入所需能源e的数量(Ei,e),所需原材料m数量(Mi,m),从工序i′ 输出的中间材料k的数量(Ki′,i,k)以及从工序i′回收的废弃物q的数量(Qi′,i,q表示),从生产工序i阶段输出进入生产工序i′阶段的中间材料k的数量(Ki,i′,k),产成品p的数量(Pi,p)以及产生废弃物w的数量(Wi,w),如图4所示。

从而实现特定边界系统内废弃物排放的总隐性成本最低。在典型的生产过程中,包括在生产工序i投入所需能源e的数量(Ei,e),所需原材料m数量(Mi,m),从工序i′ 输出的中间材料k的数量(Ki′,i,k)以及从工序i′回收的废弃物q的数量(Qi′,i,q表示),从生产工序i阶段输出进入生产工序i′阶段的中间材料k的数量(Ki,i′,k),产成品p的数量(Pi,p)以及产生废弃物w的数量(Wi,w),如图4所示。

图4 生产过程一般流程

确定生产工序i的总产量![]()

∀i

∀i

(1)

生产工序i产生的废弃物分为从工序i回收到工序i′的废弃物Qi,i′,q以及排放的废弃物Yi,y两部分:

∀i

∀i

(2)

2.3 成本核算模型优化排序

2.3.1 成本间核算关系

与传统的产品成本核算模式不同,本文基于MFCA构建的成本核算模型立足于“物质流-价值流”分析,追踪企业物质的流向和流量,依据资源向合格品、废弃物的转化物量来确定资源的有效利用价值和损失价值,清晰地揭示企业内部生产流程中资源的价值流向与金额分配过程。

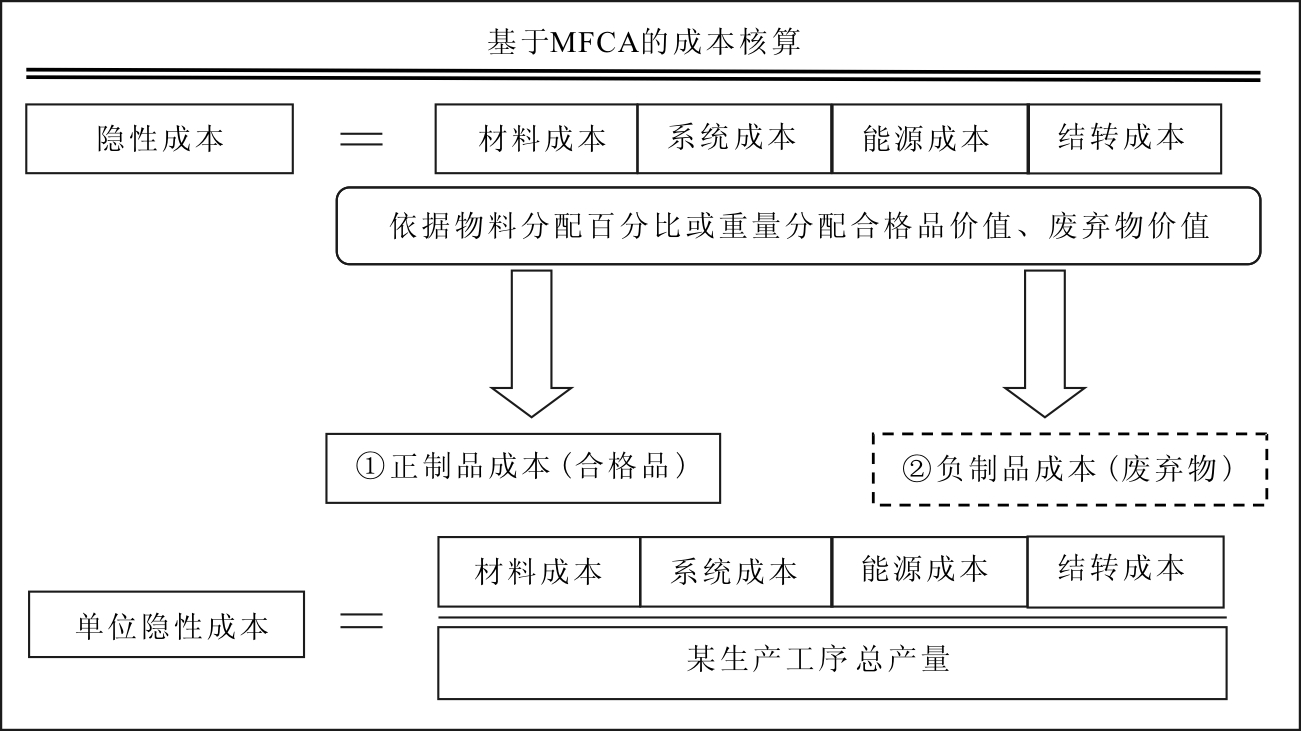

由图5可知,各生产工序的隐性成本包含生产过程中产生的所有费用,是材料成本、能源成本、系统成本及结转成本的总和,基于MFCA的成本核算体系跟踪企业物质的流动路线,分别核算各工序输出端正制品(合格产品)成本和负制品(废弃物)成本,能够更好地为企业管理者提供成本信息。在此基础上核算各生产工序的单位隐性成本,明确核算各工序未能合理利用而最终排放的废弃物成本,加以汇总和深入分析,找出资源价值流转优化路径,达到总隐性成本最小,实现废弃物资源化,提高废弃物利用效率。

图5 成本间核算关系

2.3.2 成本核算模型优化排序

隐性成本(HC)由加工成本(PC)和结转成本(CFC)构成:

∀i

∀i

(3)

其中![]() 和

和![]() 分别是生产工序i的隐性成本和加工成本

分别是生产工序i的隐性成本和加工成本![]() 是生产工序i的结转成本。本文中隐性成本指投入生产工序i的各项成本,包括各生产工序的加工成本和结转成本。加工成本包括加工过程中各生产工序所需的材料成本、能源成本和系统成本;结转成本指其它工序结转至本工序用于加工生产的成本费用,包括回收废弃物的成本和中间产品成本。经过一系列连续加工步骤使得成本逐渐累积起来

是生产工序i的结转成本。本文中隐性成本指投入生产工序i的各项成本,包括各生产工序的加工成本和结转成本。加工成本包括加工过程中各生产工序所需的材料成本、能源成本和系统成本;结转成本指其它工序结转至本工序用于加工生产的成本费用,包括回收废弃物的成本和中间产品成本。经过一系列连续加工步骤使得成本逐渐累积起来![]() 由材料成本

由材料成本![]() 能源成本

能源成本![]() 和系统成本

和系统成本![]() 组成:

组成:

∀i

∀i

(4)

![]() 指生产工序i所需原材料m的成本:

指生产工序i所需原材料m的成本:

∀i

∀i

(5)

其中,Costi,m代表原材料m的单位成本,Mi,m代表生产工序i所需原材料m的数量。

∀i

∀i

(6)

其中,Costi,e代表能源e的单位成本,Ei,e代表生产工序i所需能源e的数量。人工成本用![]() 表示:

表示:

∀i

∀i

(7)

其中,Costi,l代表劳动力l的单位成本,Li,l代表生产工序i所需劳动力l。

![]() 可划分为中间产品成本(Costi’,i,k)和回收废弃物成本( Costi′,i,q):

可划分为中间产品成本(Costi’,i,k)和回收废弃物成本( Costi′,i,q):

∀i

∀i

(8)

值得注意的是,生产工序i中需要的中间材料是在工序i′中产生的(Ki′,i,k),生产工序i的中间材料是生产工序i′的中间产品。Ki′,i,k在工序i′中产生,它也承担了工序i′的部分加工成本。为了确定工序i(Costi′,i,k)的中间材料成本,首先需要确定工序i′的单位隐性成本:

∀i′

∀i′

(9)

其中![]() 和

和![]() 分别代表生产工序i′的单位隐性成本、隐性成本和总产量。生产工序i′的隐性单位成本

分别代表生产工序i′的单位隐性成本、隐性成本和总产量。生产工序i′的隐性单位成本![]() 与生产工序i所需中间材料数量(Ki′,i,k)相乘,得到生产工序i的中间材料成本:

与生产工序i所需中间材料数量(Ki′,i,k)相乘,得到生产工序i的中间材料成本:

∀i

∀i

(10)

![]() 代表生产工序i的中间材料总成本。同样,为确定过程i的回收废弃物总成本(Costi′,i,q),将工序i的回收废弃物数量与单位隐性成本相乘:

代表生产工序i的中间材料总成本。同样,为确定过程i的回收废弃物总成本(Costi′,i,q),将工序i的回收废弃物数量与单位隐性成本相乘:

∀i

∀i

(11)

其中![]() 代表工序i的回收废弃物材料总成本。通过求解式(1)、式(2)以及式(4)-式(11),可以确定工序i的加工成本

代表工序i的回收废弃物材料总成本。通过求解式(1)、式(2)以及式(4)-式(11),可以确定工序i的加工成本![]() 和结转成本

和结转成本![]() 然后通过式(3)确定工序

然后通过式(3)确定工序![]() 的隐性成本。这些隐性成本可以按物料分配百分比(通常以质量为基础)分配给工序i的产成品和废弃物,通过式(12)、(13)可以确定产成品和废弃物的隐性成本:

的隐性成本。这些隐性成本可以按物料分配百分比(通常以质量为基础)分配给工序i的产成品和废弃物,通过式(12)、(13)可以确定产成品和废弃物的隐性成本:

∀i∀p

∀i∀p

(12)

![]() ∀i∀w

∀i∀w

(13)

其中![]() 代表生产工序i的隐性成本

代表生产工序i的隐性成本![]() 代表工序i产生废弃物的隐性成本。生产工序i排放废弃物的隐性成本

代表工序i产生废弃物的隐性成本。生产工序i排放废弃物的隐性成本![]() 见式(14):

见式(14):

∀i

∀i

(14)

其中![]() 代表工序i的废弃物管理成本:

代表工序i的废弃物管理成本:

∀i

∀i

(15)

其中,Costi,y,b代表排放的废弃物y和污染物b的单位排放成本,Yi,y代表工序i排放的废弃物y的数量,QLTi,y,b代表排放的废弃物y和污染物b的质量,STDb代表污染物b的标准排放限值。

为使排放废弃物的总隐性成本最小,所有工序排放废弃物的总隐性成本为:

∀i

∀i

(16)

以排放废弃物总隐性成本最小的原则对回收的废物流进行优先排序:

MinimiseCostTHC,Y

(17)

工业企业废弃物回收优先排序方法体系为工业企业实现资源回收利用、完善废弃物管理提供了决策依据,本文将以A钢铁生产企业作为案例验证其有效性。

3.1 案例基本情况

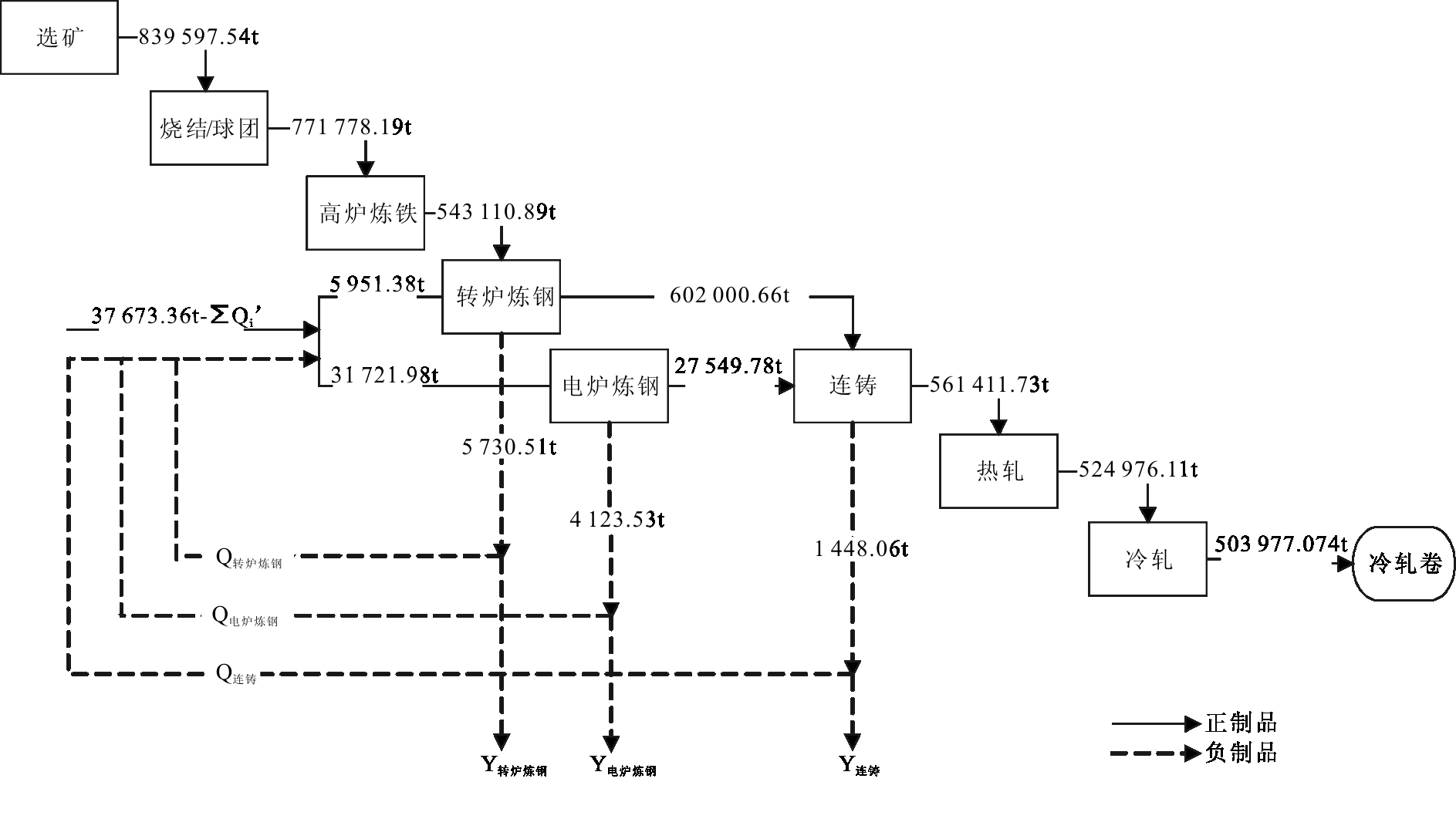

A钢铁有限公司于2002年建成投产,占地面积13hm2,初始投资12亿元,职工900余人,年产铁50万t、钢60万t,企业通过了ISO9001:2000标准质量管理体系认证。因产品单价较低,生产经营成本较高,盈利状况不容乐观。同时,环境制约日益严峻,生产过程中排放了大量的二氧化硫、氮氧化物、烟粉尘等污染物,亟需在A钢铁有限公司开展环境管理工作,实现从铁矿石等原燃材料开采、运输到钢铁产品制造环节,以及最终废弃和回收环节的全过程节能降耗和资源综合利用。采用基于MFCA的废弃物回收优先排序方法对A钢铁有限公司的废弃物回收利用效果进行分析,对全过程进行控制优化,促使企业实现整个生命周期中资源的高效使用。企业生产流程的物质流动路线如图6所示。

图6 钢铁生产系统物质流

如图6所示,钢铁企业开采出的铁矿石经过破碎、筛选成为铁精矿,铁元素得到富集。高炉炼铁的原料要有一定的强度、良好的透气性、适宜的酸碱度和氧化还原特性,因此,铁精矿入炉前需经过烧结或球团。烧结矿和焦炭一起入高炉冶炼,铁矿被还原成铁水,铁水经过脱硫后入转炉脱碳升温,再经精炼炉精炼后浇铸成坯,钢坯经热轧、冷轧成为成品钢材进入消费领域。为简化起见,将钢铁工业生产流程划分为选矿、烧结、高炉炼铁、转炉炼钢、电炉炼钢、连铸、热轧和冷轧等工序。

3.2 各工序成本核算与分析

钢铁企业输入的主要物质包括铁矿石、球团、石灰石、煤、硅石、耐火材料、焦炭、煤气、氧气、水、电等,输出的主要制品为型材、板材、螺纹钢等产品,产生的固体废弃物包括选矿尾矿渣、高炉冶炼渣和转炉渣以及氧化铁皮等。每个工序的投入分为材料成本、能源成本、系统成本和废弃物处理成本。假设不考虑废弃物管理成本,各工序的成本汇总计算结果如表1所示。

表1 A企业各工序成本核算 (单位:万元)

项目分类选矿烧结/球团高炉炼铁转炉炼钢电炉炼钢连铸热轧冷轧材料成本764561917760979343576284314337系统成本18657416680237281766998514能源成本513510333419268891325566188加工成本834561966687088439474315399955039

由钢铁生产系统的物质流图可以得到各工序的产成品、中间产品、废弃物和总产出数量,如表2所示。

表2 各工序产成品、中间产品、废弃物和总产出质量 (单位:t)

工序产成品废弃物中间产品总产出选矿00839597.54839597.54烧结/球团00771778.19771778.19高炉炼铁00543110.89543110.89转炉炼钢05730.51602000.66607731.1电炉炼钢04123.5327549.7831673.31连铸01448.06561411.73562859.79热轧00524976.11524976.11冷轧503977.0700503977.07

核算钢铁企业产生废弃物的3个工序所耗费的材料成本、系统成本、能源成本及汇总数,同时,依据废弃物占总产出的质量比核算废弃物成本:转炉炼钢工序产生的废弃物成本=155 299.5/(602 000.66+5 730.51) ×5 730.51=1 464.37万元,电炉炼钢工序产生的废弃物成本=4 722.34/(4 123.53+27 549.78)×4 123.53=614.80万元,连铸工序产生的废弃物成本=157 968.87/(561 411.73+1 448.06)×1 448.06=406.40万元,如表3所示。

表3 各工序总成本及废弃物成本(单位:万元)

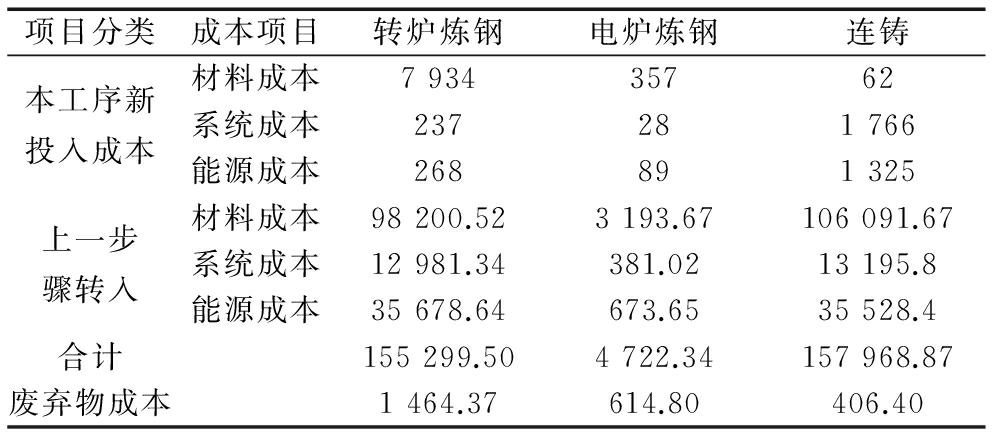

项目分类成本项目转炉炼钢电炉炼钢连铸材料成本793435762本工序新投入成本系统成本237281766能源成本268891325材料成本98200.523193.67106091.67上一步骤转入系统成本12981.34381.0213195.8能源成本35678.64673.6535528.4合计155299.504722.34157968.87废弃物成本1464.37614.80406.40

3.3 废弃物回收优先排序与决策

3.3.1 废弃物回收核算与优先排序

转炉炼钢、电炉炼钢和连铸3个工序会产生大量废弃物。其中,转炉炼钢和电炉炼钢会产生大量钢渣,连铸工序产生氧化铁皮。对这些工序的钢渣和氧化铁皮实现回收利用可以减少外部原料投入并达到降低成本、减轻污染的目的。为了确定废弃物回收的优先次序,将回收率水平作为废弃物回收的限定条件:

(18)

其中![]() 代表回收至转炉炼钢或电炉炼钢工序的废弃物回收率水平

代表回收至转炉炼钢或电炉炼钢工序的废弃物回收率水平![]() 是工序i′回收至转炉炼钢或电炉炼钢工序的废弃物数量

是工序i′回收至转炉炼钢或电炉炼钢工序的废弃物数量![]() 是工序i′的可回收利用废弃物总质量。

是工序i′的可回收利用废弃物总质量。

根据回收率(0~100%)范围以及表1、表2、表3数据确定废弃物回收优先次序,实现排放废弃物的总隐性成本最低。不同回收率水平下各工序废弃物的回收利用和排放情况如表4所示,各工序不同回收率水平的隐性成本如表5所示,根据各工序的单位隐性成本确定废弃物回收质量排序。

表4 A企业不同回收率下可利用、可回收和排放废弃物质量 (单位:t)

工艺流程废弃物总量可回收的废弃物0%50%90%95%98%100%排放废弃物0%50%90%95%98%100%电炉炼钢4123.5304123.534123.534123.534123.534123.534123.5300000转炉炼钢5730.5101527.525730.515730.515730.515730.515730.514202.990000连铸1448.0600317.85882.961222.021448.061448.061448.061130.21565.10226.040汇总数11302.105651.0510171.8910737.0011076.0611302.111302.15651.051130.21565.10226.040

由式(3)-(8)可知,各生产工序隐性成本包括加工成本和结转成本,在回收率水平为50%时,电炉炼钢工序的隐性成本 781.4万元;转炉炼钢工序的隐性成本

781.4万元;转炉炼钢工序的隐性成本![]() 万元;连铸工序的隐性成本

万元;连铸工序的隐性成本![]() 万元。其它各工序计算过程与上述相同,结果如表5所示。

万元。其它各工序计算过程与上述相同,结果如表5所示。

表5 A企业各工序隐性成本 (单位:万元)

工艺流程隐性成本CostHCi0%50%90%95%98%100%电炉炼钢474781.41027.321058.061076.501088.80转炉炼钢84399171.199756.939830.159874.089903.37连铸31533356.203518.763539.083551.273559.40

在表4、表5的基础上可以计算出各工序的单位隐性成本和废弃物排放的隐性成本。当回收率水平为50%时,电炉炼钢工序的单位隐性成本![]() 万元;转炉炼钢工序的单位隐性成本

万元;转炉炼钢工序的单位隐性成本![]() 万元;连铸工序的单位隐性成本

万元;连铸工序的单位隐性成本![]() 万元。电炉炼钢工序此时未排放废弃物,转炉炼钢工序排放废弃物的隐性成本

万元。电炉炼钢工序此时未排放废弃物,转炉炼钢工序排放废弃物的隐性成本![]() =0.015 09×4 202.99=63.43万元,连铸工序排放废弃物的隐性成本

=0.015 09×4 202.99=63.43万元,连铸工序排放废弃物的隐性成本![]() 万元。其它各工序计算过程与上述相同,结果如表6所示。

万元。其它各工序计算过程与上述相同,结果如表6所示。

表6 A企业排放废弃物的隐性成本、总隐性成本和单位隐性成本

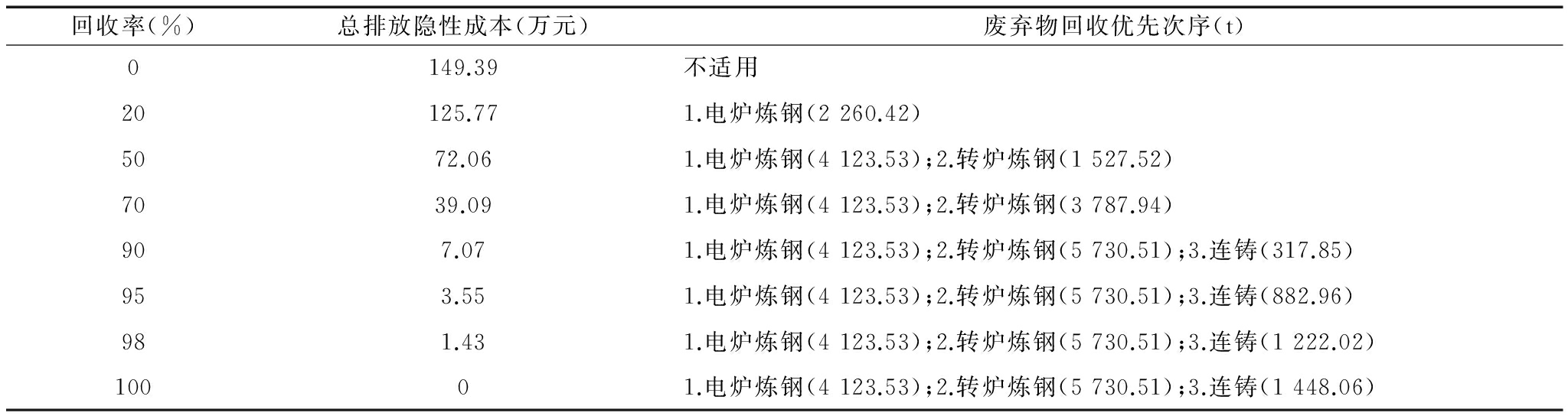

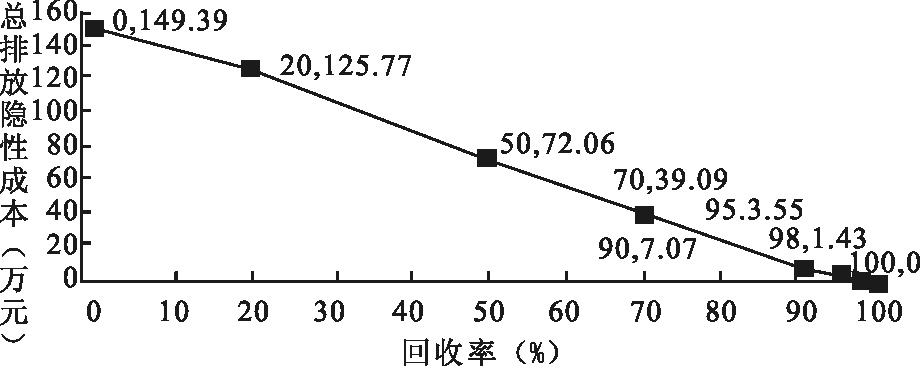

工艺流程单位隐性成本CostHUCi'(万元/吨)0%50%90%95%98%100%排放废弃物的隐性成本CostHC,Yi(万元)0%50%90%95%98%100%电炉炼钢0.014970.024670.032440.033410.033990.0343861.7100000转炉炼钢0.013890.015090.016060.016180.016250.0163079.5763.430000连铸0.005600.005960.006250.006290.006310.006328.118.637.073.551.430排放废弃物的总隐性成本CostTHC,Y(万元)149.39 72.06 7.07 3.55 1.430

由表6可知,相对于其它工序,电炉炼钢工序的单位隐性成本最高,其次是转炉炼钢工序和连铸工序。此时,以单位隐性成本对废弃物回收次序进行排列。在废弃物回收率水平分别为0%、50%、70%、90%、95%、98%和100%时,相应排放废弃物总隐性成本分别为149.39万元、72.06万元、39.09万元、7.07万元、3.55万元、1.43万元和0元。也就是说,在回收率水平为50%、70%、90%、95%、98%和100%时,分别节约77.33万元、110.3万元、142.32万元、145.84万元、147.96万元和149.39万元。

在不同回收率水平下,排放废弃物的总隐性成本如表7和图8所示。在回收率为20%的情况下,回收电炉炼钢工序产生的部分钢渣(2 260.42t)实现回收,在回收率达到50%时,电炉炼钢工序产生的钢渣全部实现回收,同时,转炉炼钢工序产生的钢渣(1 527.52t)。在回收率达到90%时,电炉炼钢和转炉炼钢工序产生的废弃物全部得到回收用于继续生产,连铸工序产出的部分废弃物(317.85t)得以回收利用。在回收率达到100%时,3个工序的废弃物得以全部回收,实现了资源循环利用。

表7 不同回收率水平下废弃物回收优先排序

回收率(%)总排放隐性成本(万元)废弃物回收优先次序(t)0149.39不适用20125.771.电炉炼钢(2260.42)5072.061.电炉炼钢(4123.53);2.转炉炼钢(1527.52)7039.091.电炉炼钢(4123.53);2.转炉炼钢(3787.94)907.071.电炉炼钢(4123.53);2.转炉炼钢(5730.51);3.连铸(317.85)953.551.电炉炼钢(4123.53);2.转炉炼钢(5730.51);3.连铸(882.96)981.431.电炉炼钢(4123.53);2.转炉炼钢(5730.51);3.连铸(1222.02)10001.电炉炼钢(4123.53);2.转炉炼钢(5730.51);3.连铸(1448.06)

如图7所示,排放废弃物的总隐性成本与回收率水平成反比。因此,电炉炼钢工序产生的废弃物优先予以回收利用,然后是转炉炼钢工序和连铸工序。

图7 回收率水平与总排放隐性成本的关系

3.3.2 废弃物回收优化决策

在企业生产经营过程中,不仅要提高经济效益,而且要注重社会效益和环境效益。A钢铁企业的废弃物回收优化决策过程分为成本核算、优先排序与决策、评估改进3个阶段。首先,将A钢铁企业的废弃物回收利用作为优化内容及需要改进的工序进行成本核算;然后,明确企业优化目标,使排放废弃物的隐性成本最小,设置隐性成本、单位隐性成本、总排放隐性成本等优化评价指标,应用废弃物优先排序方法,比较分析不同回收率水平下核算结果,选择废弃物回收利用效益最好的方案,据此优化排序,确定A企业系统流程优化方向,实现资源节约、废弃物减排、经济效益最大化;最后,对效果进行评估,实现进一步优化改进。

3.4 效果评估与建议

3.4.1 效果评估

由图7可知,在回收率水平不断提高的情况下,排放废弃物总隐性成本不断降低。在回收率达到100%时,电炉炼钢、转炉炼钢以及连铸3个工序的废弃物11 302.1t全部得到回收,减少了外部资源投入,排放废弃物的总隐性成本达到最小值0元,节约了149.39万元,企业经济效益和环境效益都达到了最优状态。

3.4.2 改进建议

(1)对政府部门而言,应建立严格、合理的环境规制,不断完善管理体制及法律法规,建立全国范围废弃物回收网络,制定合理的回收制度。引导企业提升环保意识,改善废弃物回收管理,提高回收水平,取得更好环境效益。

(2)对企业而言,一方面应强化节能环保意识,提高资源利用效率,提高环境绩效;另一方面,应积极推进技术升级,提高工业废弃物回收率和利用率,促进节能减排。依靠技术进步,为废弃物综合利用提供有力支撑,减少废弃物排放,提高企业效益,降低环境负荷。

本文创新性地构建了基于MFCA的废弃物回收优先排序方法,并应用到A钢铁企业生产工艺流程优化中,对扩展环境管理会计理论,指导企业实施清洁生产,推动“节能减排”,具有重要的理论与现实意义。

(1)提出了一种基于MFCA的废弃物回收优先排序方法,扩展了物质流成本会计的应用边界。考虑了以往研究中忽视的隐性成本,确定了不同回收率水平下各工序产生废弃物的质量、隐性成本、单位隐性成本以及总排放隐性成本,使企业废弃物成本逐步从“隐性化”走向“显性化”。以各工序废弃物的单位隐性成本作为废物流优先排序依据,以排放废弃物总隐性成本最小化为目的,核算企业经济效益。该方法突破了仅关注资源废弃物环境污染方面的局限,将研究边界扩展至资源输入、消耗、输出与再回收利用的全过程,为企业管理决策、控制和考核提供了依据,有利于实现资源节约和环境保护的双重目的。

(2)结合A钢铁有限公司案例对模型进行验证,从质量和价值两个角度对企业生产过程中废弃物回收利用情况作出评价,诊断废弃物回收改善重点工序,为废弃物回收决策提供依据。该模型对有色金属、化工、造纸等重污染行业废弃物回收排序决策、“经济-环境”一体化分析评价具有重要的借鉴意义。

本文填补了废弃物回收排序相关研究的空白,但是,相关理论知识和技术方法比较复杂,不可避免地存在一些不足,未来可基于隐性成本和废物流质量构建综合废弃物回收网络,进一步开展深入研究。

图8 A企业优化流程

参考文献:

[1] 朱文兴.工业废弃物循环利用网络企业间利益协调机制研究[D].南昌:江西财经大学,2013.

[2] KLIOPOVA I,STANISKIS J K,PETRASKIENE V.Solid recovered fuel production from biodegradable waste in grain processing industry[J].Waste Managagement & Research,2013,31(4):384-392.

[3] DAVID E,KOPAC J.Aluminum recovery as a product with high added value using aluminum hazardous waste[J].Journal of Hazardous Materials,2013,261(16):316-324.

[4] ZHANG H,WANG H,ZHU X,et al.A review of waste heat recovery technologies towards molten slag in steel industry[J].Applied Energy,2013,112(12):956-966.

[5] EL-HALWAGI M M,GABRIEL F,HARELL D.Rigorous graphical targeting for resource conservation via material recycle/reuse networks[J].Industrial & Engineering Chemistry Research,2003,42(19):4319-4328.

[6] KARUPPIAH R,GROSSMANN I E.Global optimization of multi-scenario mixed integer nonlinear programming models arising in the synthesis of integrated water networks under uncertainty[J].Computer Aided Chemical Engineering,2008,32(1):145-160.

[7] PRAKASH R,SHENOY U V.Targeting and design of water network for fixed flow rate and fixed contaminant load operations[J].Chemical Engineering Science,2005,60(1):255-268.

[8] KAZANTZI V,EL-HALWAGI M M.Targeting material reuse via property integration[J].Chemical Engineering Progress,2005,101(8):28-37.

[9] TAN R R,CRUZ D E.Synthesis of robust water reuse networks for single component source/sink retrofit problems using symmetric fuzzy linear programming[J].Computers and Chemical Engineering,2004,28(11):2547-2551.

[10] WANG X,GAUSTAD G.Prioritizing material recovery for end-of-life printed circuit boards[J].Waste Management,2012,32 (10):1903-1913.

[11] 何波,杨超,张华.废弃物回收的多层逆向物流网络优化设计问题研究[J].中国管理科学,2007,15(3):61-67.

[12] 杨友麒,贾小平,石磊.水网络与虚拟水的过程系统工程研究进展[J].化工学报,2015,66(1):32-51.

[13] 李佳书.工业固体废弃物回收网络规划研究[D].大连:大连海事大学,2014.

[14] 毛洪涛,李晓青.资源流成本会计探讨[J].财会月刊,2008,29(4):49-52.

[15] 邓明君.物质流成本会计运行机理及应用研究[J].中南大学学报:社会科学版,2009,15(4):523-532.

[16] 冯巧根.基于环境经营的物料流量成本会计及应用[J].会计研究,2008,29(12):69-76.

[17] 郑玲,肖序.资源流成本会计控制决策模式研究——以日本田边公司为例[J].财经理论与实践,2010,31(1):57-61.

[18] 罗喜英,肖序.基于MFCA的企业低碳经济发展路径选择[J].中南大学学报:社会科学版,2012,18(1):108-114.

[19] 樊燕萍.基于整体优化原理对战略并购问题的系统分析[J].系统科学学报,2011(2):59-61.

(责任编辑:万贤贤)

Research on MFCA-based Priority Ranking Method for Waste Recycling and its Application

Abstract:With the increasingly prominent resource and environmental problems, waste recycling has aroused widespread concern. Based on material flow cost accounting (MFCA) and the principle of material flow balance, the waste recycling priority ranking method with hidden cost embedded in production process is established. In order to verify the practicability and scientificity of the method, a case study is conducted with 'A' iron and steel enterprise as an example. The results show that the priority of waste recycling can be established according to the hidden cost estimation of each process step. This method can effectively promote collaboration to enhance the environmental benefit and economic benefit. This study not only extends the application boundary of MFCA, but also provides the application guideline for the popularization of this method.

Key Words:Material Flow Cost Accounting (MFCA); Waste Prioritization; Implicit Cost

收稿日期:2017-04-01 基金项目:国家社会科学基金重大项目(11&ZD166);湖南省研究生科研创新项目(CX2016B036)

DOI:10.6049/kjjbydc.2017GC0052

中图分类号:X7

文献标识码:A

文章编号:1001-7348(2017)09-0043-09