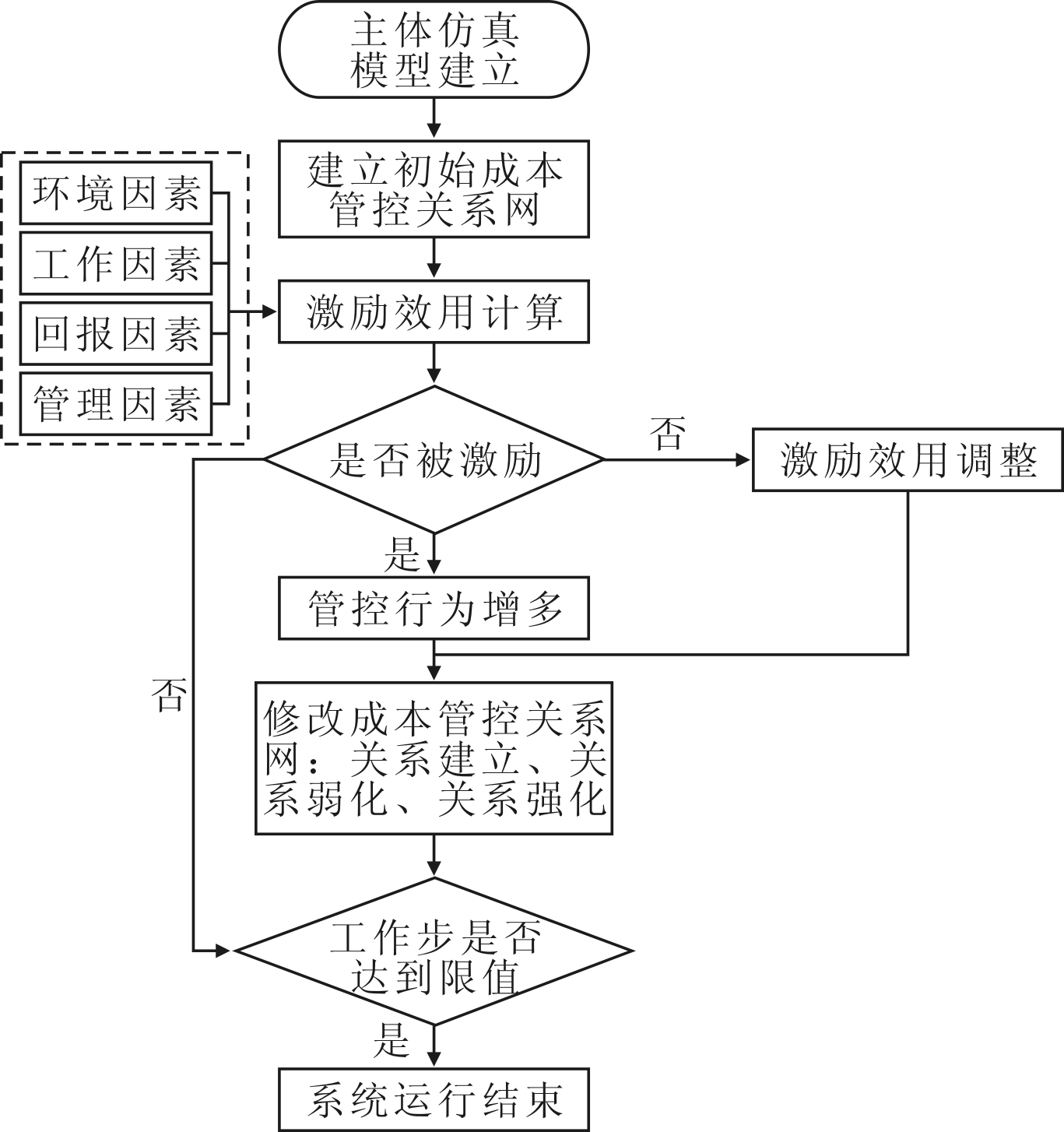

图1 基于计算实验的地铁工程成本管控行为激励仿真流程

摘 要:发展城市地铁是城市轨道交通建设的主导方向,也是地铁建设企业实现可持续发展的重要保障。大规模地铁建设需要对成本管控行为的机理、规律有进一步认识和研究。基于激励视角,识别了我国地铁工程成本管控行为激励因素,运用计算实验方法建立模型,设计实验情景,设置实验参数,研究了激励因素对地铁工程成本管控行为的作用机理。实验结果表明:环境、工作、回报、管理因素对地铁工程成本管控行为变化具有显著影响。其中,环境因素具有调节作用,工作因素具有推动作用,回报因素具有促进作用,管理因素具有引领作用。实验结果可为地铁工程成本管控提供启示与借鉴。

关键词:地铁工程;成本管控;激励因素;作用机理;计算实验方法

地铁工程项目给施工企业资金带来了不小压力,促使地铁施工企业谋求高效的成本管控方式来获取更高经济收益[1]。进行高效的成本管控必须重视人才的竞争,而员工激励是人才竞争的重要手段[2]。现有研究充分表明,激励能够驱动施工企业成本管控的行为过程,但当前研究主要集中于对某一影响因素的分析,缺乏整体性、系统性,对地铁施工企业的研究较少,且研究方法以定性方法为主,不足以揭示企业成本管控行为的动态作用机理。鉴于此,本文将基于激励视角,从现有资料出发,厘清地铁工程成本管控行为激励因素,运用计算实验方法构建模型,在抽取和分析实验数据的基础上,明确激励对地铁工程成本管控行为的作用机理,以期为地铁工程成本管控提供有益参考。

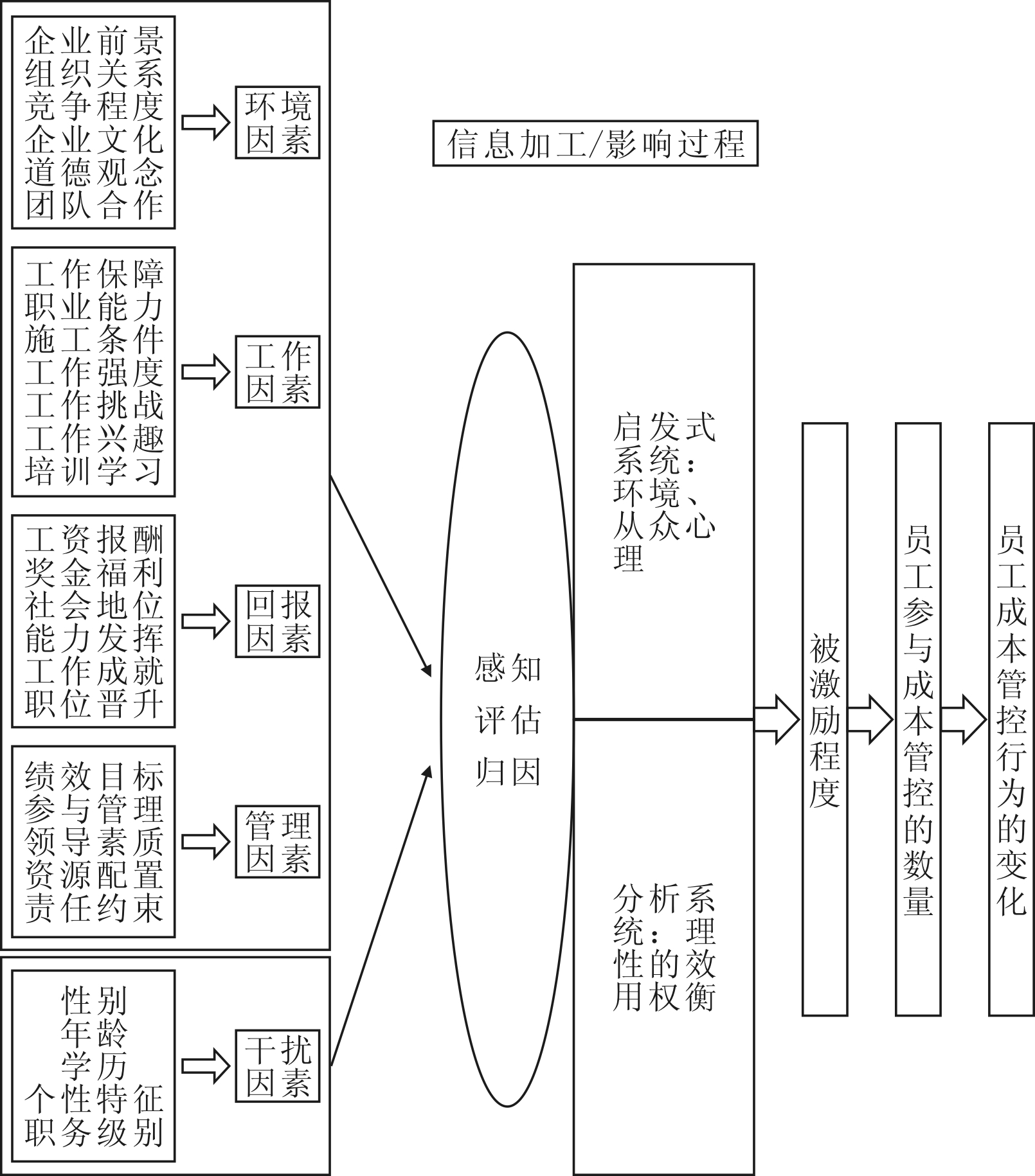

激励视角下地铁工程成本管控的成败不仅取决于员工的需求和激励环境,更与成本管控过程中的组织和管理密切相关。成本管控的激励因素很多,国内外学者从多方面、多角度进行了探索,这些因素之间相互协同,共同作用。本文基于激励视角,在综合已有研究成果的基础上,梳理施工企业激励影响因素相关研究,将长短期激励和内外激励相结合进行文献归纳,最终将地铁工程成本管控行为激励因素分为环境因素、工作因素、回报因素和管理因素4大类。

(1)环境因素。环境因素是指独立于地铁成本管控激励活动之外,对激励绩效具有重要影响的客观因素,主要包括企业前景、组织关系、竞争程度、企业文化、道德观念、团队合作[3]6个因素。环境条件越好,员工在企业中开展成本管控工作的激励程度越高。这些因素的满足能够直接促进员工内在责任感、使命感的形成,为管理人员工作提供有力保障。

(2)工作因素。工作因素是指工作本身特征与个人的匹配契合程度,是难以感知和量化的内在激励因素,包括工作保障[4]、职业能力、施工条件、工作强度、工作挑战[5]、工作兴趣、培训学习[6]7个因素。在地铁工程成本管控中,提升人员—工作契合度,应使管理系统的组织结构与管理人员的能级结构相适应,真正发挥人才优势。

(3)回报因素。回报因素是指员工在短期内从工作中获得回报以及在中长期内满足个人职业发展的需求,包括工资报酬、奖金福利、社会地位、能力发挥、工作成就[7]、职位晋升6个因素。根据赫兹伯格的双因素理论,工资报酬和奖金福利属于保健因素,这些因素得不到满足将直接破坏员工工作的积极性。此外,社会地位提升、工作能力发挥、工作成就感获得以及职位晋升等因素的满足对于员工也起到了很重要的激励作用。

(4)管理因素。管理因素是指上级领导方式及施工企业的管理组织模式,包括绩效目标、参与管理、领导素质、资源配置[8]、责任约束5个因素。在地铁工程成本管控工作中,应制定组织成本目标,让员工参与组织决策和对某些问题的讨论和管理,优化资源配置,明确规定企业和职工的职责、任务、权限等,肯定和尊重员工的劳动,使员工产生荣誉感,发挥自身最大潜力。

2.1 基本实验模型

已有文献对影响因素进行定性分析或相关性分析时,未能精确考虑到不确定性因素,并没有深刻揭示出这些因素对地铁工程成本管控行为的影响效应及其之间的复杂关系。而且,目前对影响因素的研究侧重于静态刻画[9],或针对单一因素描述,忽视了地铁工程成本管控行为在综合因素作用下的动态演化过程。

地铁工程成本管控行为涉及众多异质性且具有自主决策能力的主体,这些主体能够根据外部环境或其它主体策略的改变相应调整自己的行为[10]。此外,由于信息不对称,各主体更多是在不断交易过程中,根据以往经验数据进行学习和决策,涉及大量主体的风险意识或决策活动,很难单纯用定性和定量方法刻画该综合因素的复杂性及动态演化[11]。

基于上述原因,本文采用计算实验方法构建模型,以虚实结合、人机交互为准则,采用定性定量相结合的方法[12],在计算机平台对成本管控主体进行变量构建与描述,借助计算机的强大处理能力与信息储存能力,展示地铁工程成本管控主体的行为。计算实验方法采用建模方式[13],以各种影响因素为对象,最大限度模拟企业环境行为复杂、动态的情景[14],为研究激励因素对地铁工程成本管控行为的作用机理提供更科学有效的支撑与依据。

模型中自变量选取如下:①工作空间:企业领导能为员工提供的活动空间,工作空间越大,员工开展的成本管控工作越多;②工作收益:管理人员在进行成本管控工作期间,其管控行为的增加值;③管控成本:管理人员在进行成本管控过程中花费的代价;④晋升成本:管理人员晋升过程中会消耗一定晋升成本;⑤奖金:当资源收益大于行为成本时,可获取相应奖金;⑥环境影响:企业环境对管理人员影响力;⑦契合变化率:用于衡量员工对工作契合度增减快慢。

2.2 实验情景设计

本文模型主要基于NetLogo模型库中的Cooperation模型,通过判断“海龟”(参与成本管控员工)的数量变化,研究地铁工程成本管控行为相关影响因素。本模型包含两个主体:海龟和瓦片。当海龟移动到瓦片上,则会获取该瓦片上的收益。以红色海龟代表管理人员,绿色瓦片代表成本管控工作,工作量存在上限。管理人员通过完成成本管控工作得以晋升,但在工作过程中需要付出一定代价。在各类因素的影响下,管理人员会进入或退出成本管控工作,结合不同因素的影响,可判断群体在地铁成本管控过程中的被激励程度,探索在不同规则下群体数量的变化,从而得出员工成本管控行为的变化规律。

运用计算实验方法探索地铁工程成本管控激励问题,建立如图1所示的系统运作流程。管理人员进行成本管控工作,通过成本管控关系网传递信息。信息传递主要影响管理人员对成本管控工作的期望。通过对激励效用的计算,一方面能够为代表管理人员的智能体在当次工作步中的博弈活动提供行为选择依据,另一方面决定了它在这一工作步内可能流动的方向。在流动现象产生后,成本管控关系网也会因此发生动态变化,从而影响下一次信息传递。

图1 基于计算实验的地铁工程成本管控行为激励仿真流程

2.3 实验参数设置

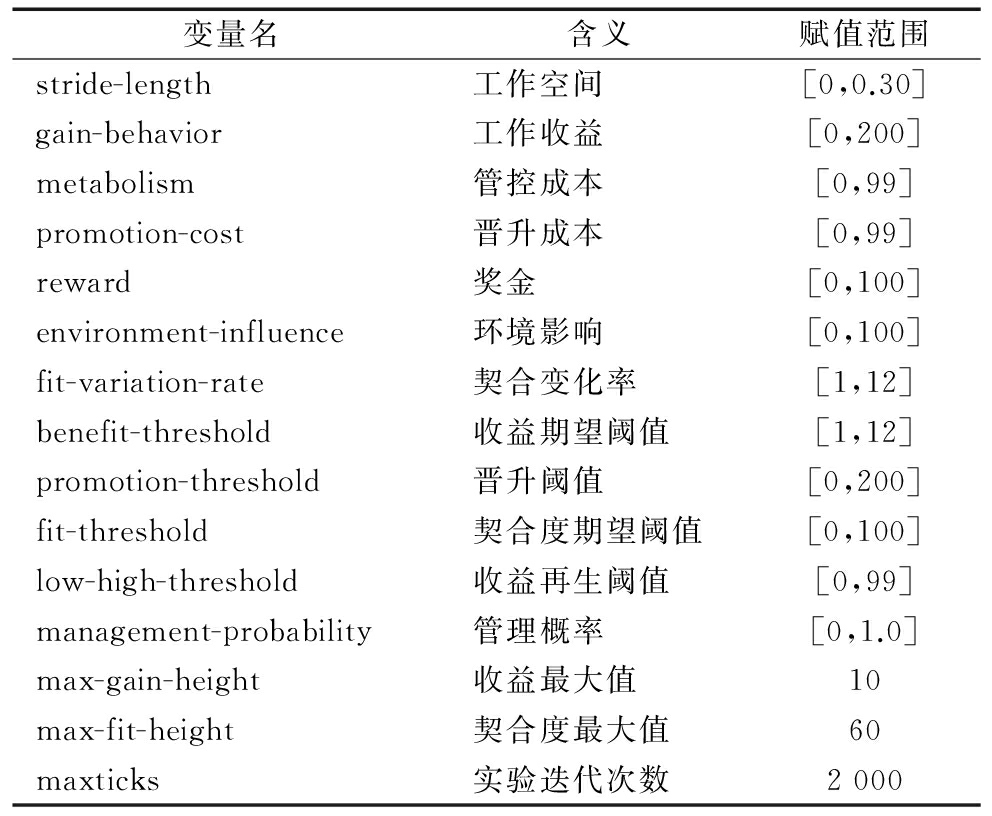

本文参数设置主要是为问题研究提供便利,实验过程中所采用的基本模型参数设置如表1所示。实验模拟中固定最大迭代数maxticks=2 000,管理人员总体初始参数number=20,管理人员数量根据管理概率随机选取,服从正态分布。假设管理人员初始契合度为契合度最大值。在此过程中,取管理人员数量值作为判定依据。

表1 Cooperation模型主要参数设置

变量名含义赋值范围stride-length工作空间[0,0.30]gain-behavior工作收益[0,200]metabolism管控成本[0,99]promotion-cost晋升成本[0,99]reward奖金[0,100]environment-influence环境影响[0,100]fit-variation-rate契合变化率[1,12]benefit-threshold收益期望阈值[1,12]promotion-threshold晋升阈值[0,200]fit-threshold契合度期望阈值[0,100]low-high-threshold收益再生阈值[0,99]management-probability管理概率[0,1.0]max-gain-height收益最大值10max-fit-height契合度最大值60maxticks实验迭代次数2000

根据设立的各变量数量与交互规则,改变环境因素、工作因素、回报因素、管理因素等变量,实现计算机情景的结构化再现,分析不同变量对管理人员继续进行成本管控或退出管控的影响,从而探究地铁工程成本管控中个体行为的选择与变化。

3.1 环境因素对地铁工程成本管控行为的影响

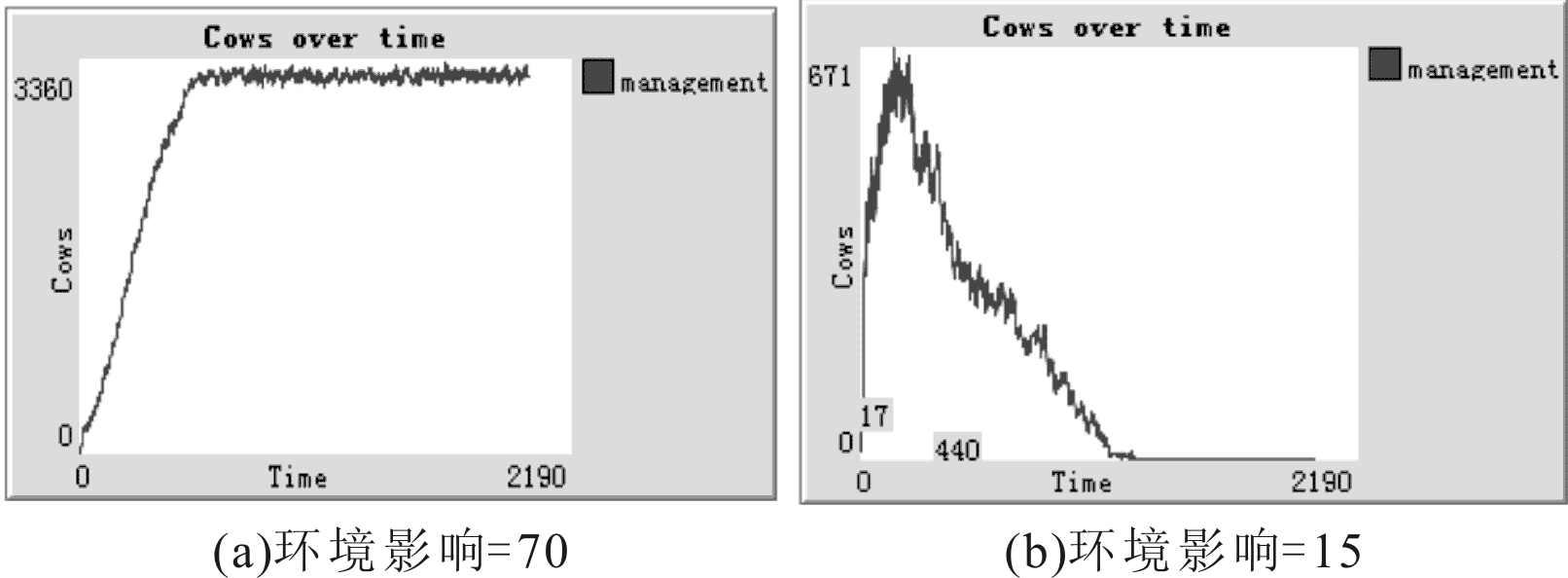

以环境影响为自变量,控制其它相关变量,实验结果如图2所示。当环境影响下降时,管理人员数量下降,表明在企业前景不明朗、同事关系不和谐等环境下,管理人员最终不适应这种环境而选择退出。可见,环境越好越能够推进员工参与成本管控工作。

图2 环境因素变动时管理人员变化

上述计算实验建模仿真结果界定了内外环境对管理人员的影响力,当环境影响较好时,在企业文化等环境因素的激励下,管理人员数量会逐步增加。由此可得出结论,地铁工程施工企业管理人员要着力突出企业特性,将企业文化和企业前景作为重点,借助必要的载体和抓手,建立规范的内部管控体系和相应激励约束机制,从而提升地铁工程成本管理水平。

3.2 工作因素对地铁工程成本管控行为的影响

以契合度变化率为自变量,控制其它相关变量,实验结果如图3所示。随着契合度变化率的增加,管理人员更倾向于选择退出管控工作,表明成本管控工作强度大、工作挑战大时,管理人员将失去兴趣,最终不适应这份工作而选择退出。可见,员工与工作的契合度越高,越有助于促进管理员工数量提升。

图3 契合因素变动时管理人员变化

计算实验模拟仿真结果表明,随着契合度变化率的提高,管理人员将失去兴趣,激励管理人员均退出管控工作。可见,员工与工作的契合度越高,越有利于成本管控力度的提高。当工作保障、工作强度等满足管理人员的需要,管理人员的职业能力能够很好地满足工作要求且在工作挑战、工作兴趣等方面相适应时,员工从感情上和理智上致力于完成成本管控工作的愿景和程度将得到提高,在此环境下,员工被充分调动,参与成本管控工作的执行力也将明显提高。

3.3 回报因素对地铁工程成本管控行为的影响

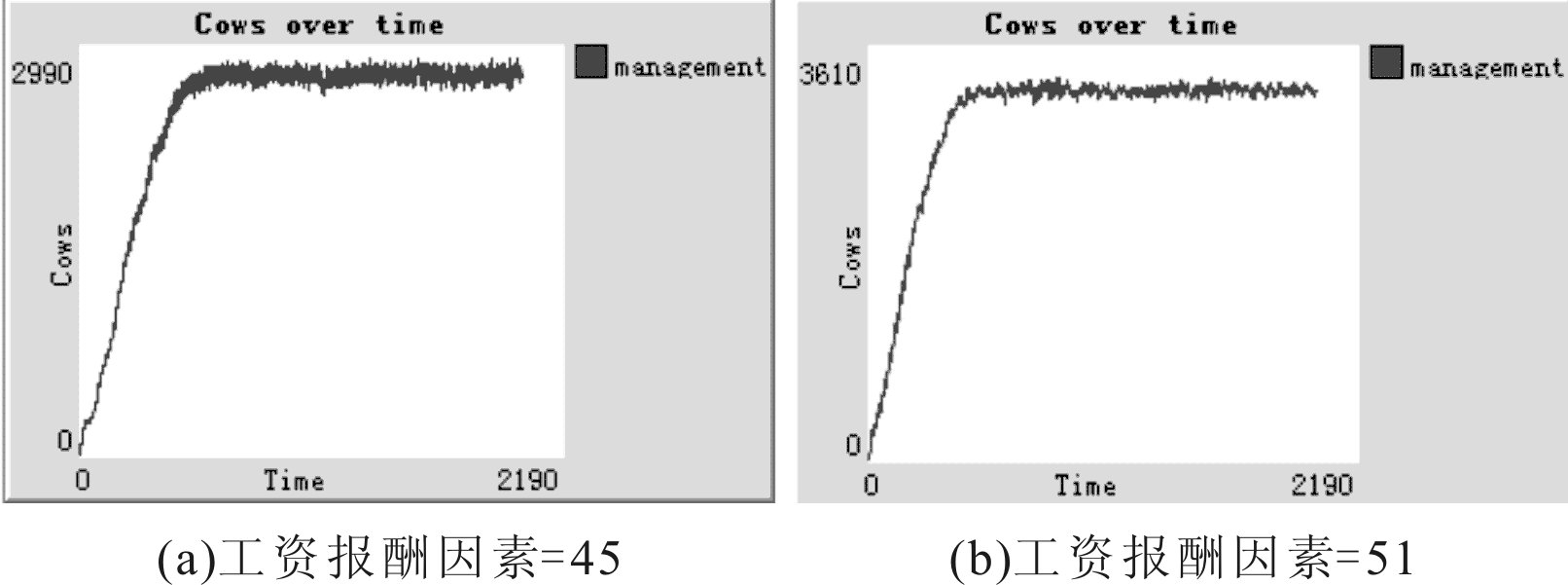

(1)工资报酬因素分析。以工作收益为自变量,控制其它相关变量,实验结果如图4所示。当工作收益逐步提高时,管理人员数量有明显增长,且波动十分平稳。可见,薪资报酬的提高能够促使更多人参与成本管控工作,并能够降低管理人员退出管控工作的频率。

图4 工资报酬因素变动时管理人员变化

(2)奖金福利因素分析。以管控成本为自变量,以其它变量为控制变量,实验结果如图5所示。当管控成本过高时,争取成本管控资源付出的代价过高,参与成本管控的员工最终会消失;当管控成本减少时,获取的奖金高于收益期望值,参与成本管控个体数将逐步增加。可见,物质性激励对于管理人员参与管控具有重要促进作用,但当激励达到一定程度后,将不会对管理人员个数产生影响。

图5 管控成本变动时管理人员变化

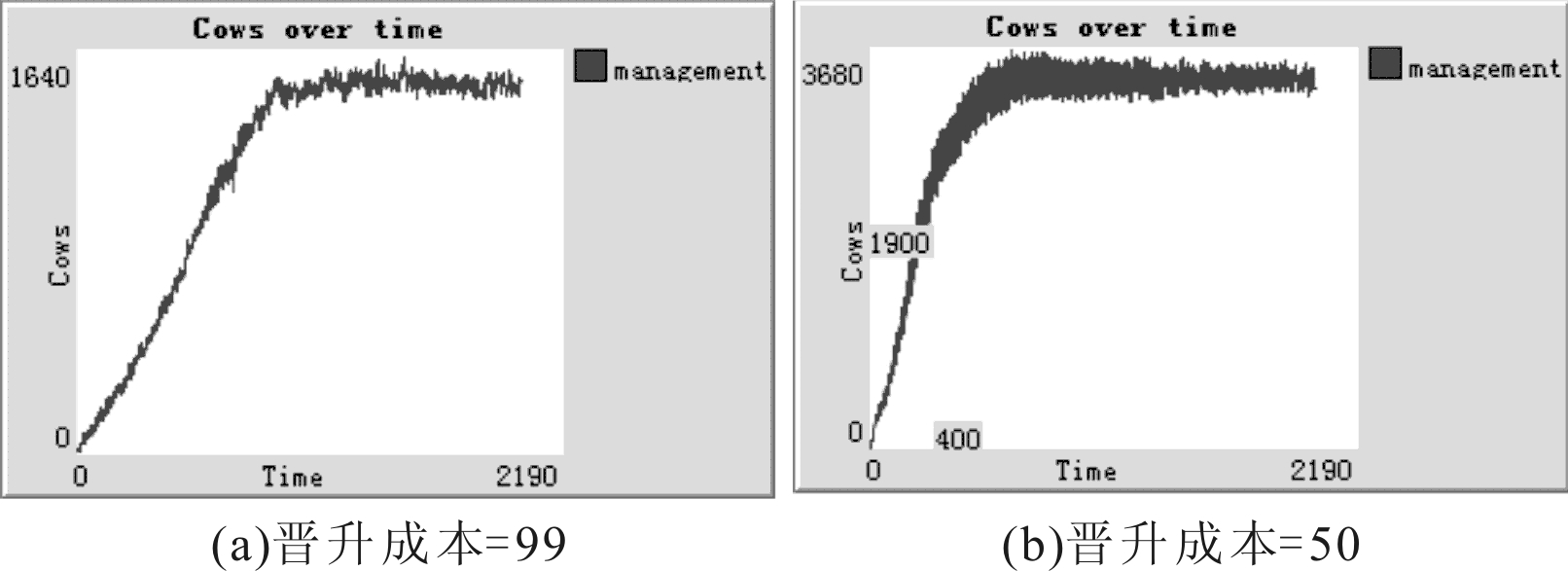

(3)职位晋升因素分析。以晋升成本为自变量,同样控制其它变量,实验结果如图6所示。当晋升成本较高时,普通员工获得提升的数量较少;当晋升成本逐步降低时,晋升门槛低,进入与退出反复频率较高,但整体趋势仍在增加。可见,合理降低晋升成本能够促进管理人员数量增长。

图6 晋升成本变动时管理人员变化

根据上述计算实验模拟仿真结果可知,单方面提高工作收益、合理降低管控成本或晋升成本,均能促进管理人员个数增加。可见,物质性激励能够促进个体成员有效增长,但过高的个人提升成本会使个体成员望而却步。结合工程需求,设置一定管理收益,告知合理的提升机会,能够有效激发个体管理行为,并促进工程组织中更多个体成员加入成本管控工作。

3.4 管理因素对地铁工程成本管控行为的影响

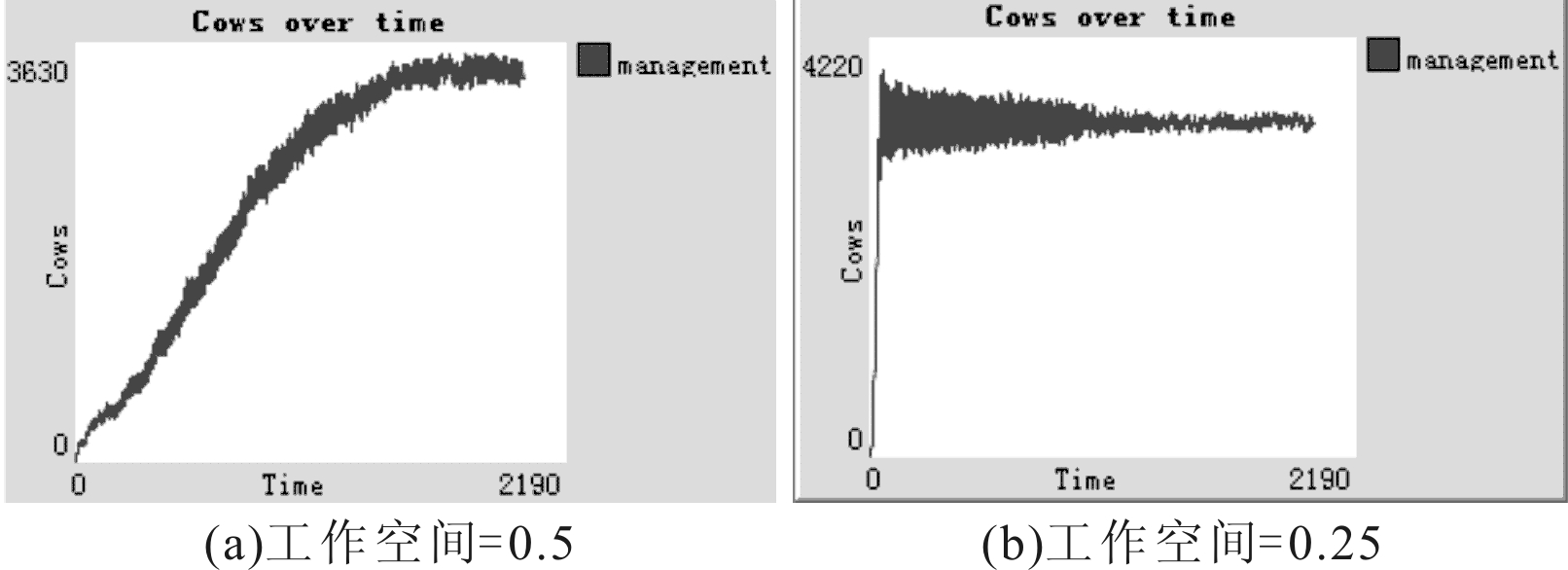

以工作空间为自变量,将其它自变量作为控制变量,实验结果如图7所示。当工作空间较小时,意味着领导对职员工作约束不强,成本管控工作推进步伐较慢,虽然管理人员数量有所增长,但很快趋于稳定,同时有部分管理人员退出。

图7 工作空间变动时管理人员变化

上述计算实验建模仿真表明,当工作空间增大时,管理人员工作范围扩大,成本管控工作推进步伐加快,促进更多人参与到成本管控工作中。管理人员必须不断加强学习,与时俱进,熟练掌握业务新知识,努力提高业务工作水平,优化资源配置,明确定位成本管控工作,落实到人。

基于计算机仿真的计算实验是管理科学领域一种全新的研究方法,应用计算实验方法分析社会环境问题具有方法论上的优势(盛昭瀚等,2011)。本文运用计算实验方法模拟了激励因素对地铁工程成本管控行为的作用过程,重点研究了环境、工作、回报和管理4个激励因素对地铁工程成本管控行为的影响,探讨了地铁工程成本管理人员对各项激励因素的实际感受与其被激励程度之间的相互关系,提出了激励因素影响地铁工程成本管控行为的过程,如图8所示,并得出如下结论:

(1)环境因素对地铁工程成本管控行为具有调节作用。地铁工程施工企业管理人员要着力突出企业特性,加强企业文化建设,把规划企业前景和制定发展战略作为重点,借助必要的载体和抓手,建立规范的内部管控体系和相应的激励约束机制,从而提升地铁工程成本管理水平。

(2)工作因素对地铁工程成本管控行为具有推动作用。与工作的契合程度会直接影响员工的工作参与感和工作热情,是成本管控行为提升的基本动力因素。当工作保障、工作强度等与管理人员的职业能力匹配时,管理人员与成本管控工作之间便实现了契合,员工参与成本管控的积极性将被充分调动,对企业的认可度和归属感将得到提高,从而积极参与地铁工程成本管控工作。

(3)回报因素对地铁工程成本管控行为具有促进作用。结合工程需求,丰富薪酬分配形式,使各职系、各层次人员都能得到与付出相适应的劳动报酬,使其对组织绩效作出的贡献得到各种形式的尊重和认可,这样能够有效激发个体管理行为,促进工程组织中更多个体成员加入成本管控工作。

图8 激励因素影响地铁工程成本管控行为过程

(4)管理因素对地铁工程成本管控行为具有引领作用。在地铁工程中,当工作空间增大时,管理人员工作范围将得到扩大,成本管控工作推进步伐将被加快。在地铁工程项目施工时,管理人员必须不断加强学习,熟练掌握业务新知识,努力提高业务工作水平,优化资源配置,将成本管控工作明确定位,落实到人,最终实现企业经济效益稳中有升。

参考文献:

[1] 王孟钧,赵娜,郑俊巍,等. 地铁工程成本管控模型构建与诠释的质化研究[J]. 铁道工程学报,2016(5):110-115.

[2] 方真兵. 建筑施工企业青年员工激励因素研究[J].山西建筑,2013, 39(29):244-245.

[3] 侯景亮. 基于心理契约的施工项目团队成员激励及目标实现的实证研究[D]. 成都:西南交通大学, 2011: 144.

[4] 向朝勋. 工程施工安全管理激励机制设计探析[J]. 智能城市, 2016(4): 197.

[5] 林毅勇. 非对称信息条件下的房地产企业成本管理激励机制研究[D]. 广州:华南理工大学, 2013: 177.

[6] 高福宏. 浅谈建筑施工企业中员工激励的实施[J]. 经营管理者, 2014(36):186-187.

[7] 刘武成, 李准. 非对称信息条件下的建筑企业人力资源激励博弈分析[J]. 科技管理研究, 2008(10): 236-239.

[8] 王明荣. 基于知识创新的企业激励机制研究[D]. 天津:天津大学, 2011: 234.

[9] 夏浩,张力菠.双向激励下建设工程质量优化的计算实验研究[J]. 工程管理学报,2015(5):103-108.

[10] 赵旭,胡斌.基于计算实验的企业员工反生产行为控制研究[J]. 管理工程学报,2015(2):80-92.

[11] 陈莹,袁建辉,李心丹,等. 基于计算实验的协同羊群行为与市场波动研究[J]. 管理科学学报,2010(9):119-128.

[12] 盛昭瀚,张军,杜建国.社会科学计算实验理论与应用[M].上海:上海三联出版社,2009.

[13] 杨露露,薛霄. 基于计算实验的集群式供应链协同采购模式研究[J]. 计算机应用与软件,2015(4):50-55.

[14] 李真,孟庆峰,盛昭瀚,等.工程质量优化的承包商群体激励效率演化分析[J].中国管理科学,2012,20(3):112-121.

(责任编辑:云昭洁)

Study on Perspective Mechanism of Behavior of Cost Control on Subway Projects Based on Computational Experiment

Abstract:The development of urban subway is the main direction of urban rail transit construction, it is also an important guarantee for the sustainable development of subway construction enterprises. Large scale subway construction needs to further understand and study the mechanism and law of cost control behavior. From the perspective of incentive, distinguish the incentive factors affecting the behavior of cost control on the subway projects in our country, the model was built with the computational experiments, designed experiment scenes, set the parameters of the experiment, the mechanism of the behavior of cost control on the subway projects was carried out. The results showed that the factors of environment, job matching degree, return and management features had a marked effect on the behavior of cost control on the subway projects. The environment were the guiding role while the job matching degree makes the propulsion function, with the return a dirving force, and the management features activating the cost control behavior. The result of the experiment is to provide certain reference and inspiration for the guiding of cost control on the subway projects.

Key Words:Subway Projects; Cost Control; Incentive Factors; Mechanism; Computational Experiments

收稿日期:2017-04-01 基金项目:国家自然科学基金项目 (71273283);国家自然科学青年基金项目(71503277)

DOI:10.6049/kjjbydc.2017GC0039

中图分类号:F294.3

文献标识码:A

文章编号:1001-7348(2017)09-0028-05