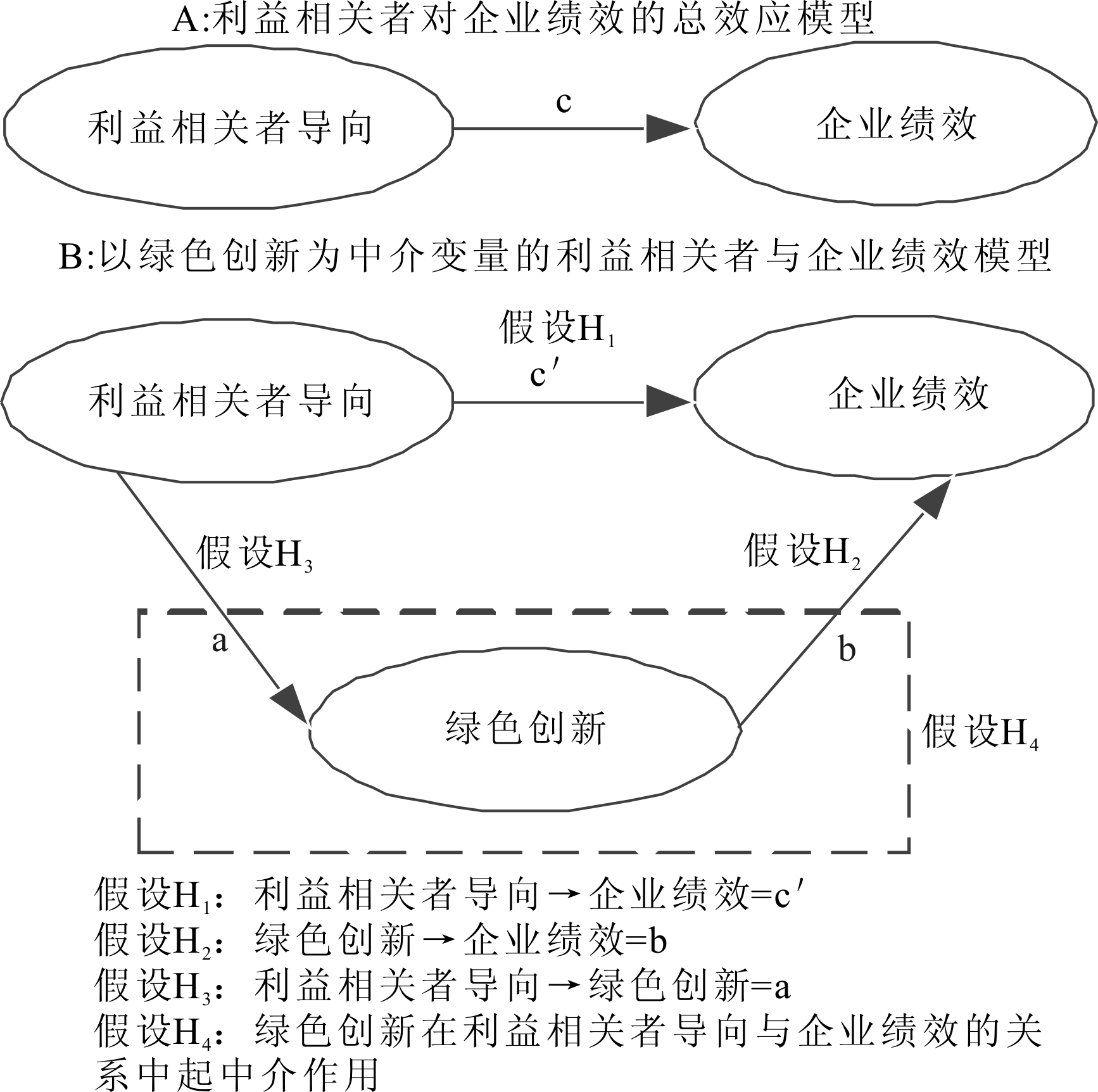

图1 利益相关者导向、绿色创新与企业绩效的关系模型

摘 要:基于对利益相关者导向、绿色创新及企业绩效的理论分析,构建了以绿色创新为中介变量的利益相关者导向与企业绩效关系模型。通过问卷调查,以陕西省建筑企业为样本,利用结构方程(SEM),实证分析利益相关者导向与企业绩效的关系及绿色创新在利益相关者导向与企业绩效关系间的中介作用。结果表明,利益相关者导向对企业绩效的直接作用不显著,但是利益相关者导向对绿色创新、绿色创新对企业绩效均有显著的直接影响,绿色创新在利益相关者导向与企业绩效的关系中起完全中介作用。

关键词:利益相关者导向;绿色创新;企业绩效;结构方程;中介效应

当前,我国已步入工业化发展后期,资源匮乏、环境恶化等生态问题不断加剧,面向可持续发展的绿色革命已引起社会各界广泛关注。从制定可持续发展战略到践行可持续战略的绿色创新,已成为企业在日益严苛的环境规制下赢取市场份额、扩大影响力的必然选择。

作为企业可持续发展战略的重要内容,利益相关者导向与企业绩效关系逐渐成为学者研究和讨论的热点。许多研究表明,利益相关者导向对企业绩效有显著正向影响[1-4]。然而,也有研究认为,利益相关者导向对企业绩效没有积极作用[5,6]。由于从战略实施到企业绩效获得需要经历很多环节,因此,很多学者认为,利益相关者导向与企业绩效间存在中介变量,如外部环境、企业文化、创新[4,7,8]。

绿色创新是资源节约型社会发展的灵魂,在竞争与环境压力下,绿色创新已经成为企业生存的重要手段,许多实证研究都表明,绿色创新与企业绩效间存在显著关系(Chen[9-11],王建明等[12],卞雅莉[13]),绿色创新与利益相关者导向是企业可持续发展、企业社会责任研究的重要方面。Jennings和Zandbergen[14]以及张钢等[15]研究指出,利益相关者会因压力迫使企业进行绿色创新;Delmas[16]也指出利益相关者参与企业环境创新与管理,有利于企业竞争优势的持续提升。由此引发相关思考:绿色创新是否会影响利益相关者导向与企业绩效的关系?如何影响?然而当前相关研究较缺乏,这也构成了本研究的出发点。

鉴于此,本文试从绿色创新中介效应的视角,构建利益相关者导向与企业绩效的关系模型,基于利益相关者理论,选用EFQM结果指标全面衡量企业绩效,讨论利益相关者导向对企业绩效的作用机理,一方面阐明利益相关者导向对绿色创新及企业绩效的影响路径,打开利益相关者导向提升企业绩效的黑箱,从实证角度丰富利益相关者导向的应用,也为以利益相关者导向为背景的企业提供提升企业绩效的可行方式,另一方面验证EFQM在中国建筑业的适用性。

1.1 利益相关者导向与企业绩效

作为市场导向战略的补充,秉承可持续理念的利益相关者导向战略,突破了单一的经济利益追求,强调关注影响企业发展的利益相关者[17],以实现经济、社会和生态利益的协同。通常认为,企业的利益相关者包括员工、客户、供应商、分包商、投资人、竞争者、政府、非营利组织、法定环保志愿者等。大量文献表明,利益相关者导向是企业推进可持续发展战略的选择重点[3,4,17]。利益相关者导向为实现可持续发展提供了方向和思路:为顾客提供好的产品与服务,履行社会责任,塑造良好企业形象,关注行业竞争者发展动态,自我更新打造核心竞争力,努力实现经济目标,对股东负责。学者们也意识到利益相关者会影响企业的决策和行动,从而影响企业绩效[3,4,18,19]。Greenley等[3]以欧洲为背景进行实证研究,结果表明,重视利益相关者的企业呈现出更好的绩效。何新明[2]基于中国内地企业数据,运用多元回归分析表明,利益相关者导向对企业绩效有积极影响。Yau等[1]在开发出利益相关者导向问卷后,以中国内地企业为研究对象,验证了利益相关者导向对于企业绩效的正向影响。基于此,提出以下假设:

H1:利益相关者导向对企业绩效有显著正向影响。

然而Ruf等[5]和Matsuno等[6]研究发现,利益相关者导向与企业绩效间不存在显著的相关性,投入产出模型也认为利益相关者对企业绩效几乎没有影响。于是一些学者认为利益相关者导向与企业绩效间存在其它中介变量。王启亮等[19]以福建省企业为样本,研究发现,利益相关者导向对企业绩效没有显著的直接影响,但通过企业文化对企业绩效产生影响。Greenley等[3]以外部环境为中介变量,发现利益相关者导向对企业绩效的影响与利益相关者类型及外部环境等观测指标有关。Berman等[19]以1996年财富500强前100的81个公司为样本,研究表明,利益相关者导向可通过与利益相关者关系、业务战略影响企业绩效。Han等[7]验证了创新在市场导向与企业绩效关系中的中介作用。

1.2 绿色创新的中介作用

绿色创新又被称为“可持续创新”、“生态创新”、“环境创新”等,其实质均是指能够实现资源节约和环境改善的创新。它将可持续理念融入企业产品的设计、生产及管理活动中,一方面可避免环境污染的处罚,另一方面产出新产品,由此内化为企业的差异化优势。波特假说指出,环境规制可促使企业进行绿色创新,提升企业生产力,抵消由环境保护带来的成本并且提升企业绩效。张钢等[20]指出,绿色创新通过新的思想、行为、产品和流程帮助企业减轻环境负担,实现可持续发展。有关绿色创新的实证研究也证明绿色创新有利于企业绩效提升。Chen等[9-11]将绿色创新划分为绿色产品创新、绿色过程创新、绿色管理创新3个维度,并以台湾地区制造业为样本进行实证研究,探究得出,绿色产品创新和绿色过程创新正向影响企业的核心竞争力与管理绩效。Chan[21]和Eiadat等[22]的研究表明,通过绿色创新,企业能取得更好的经济和环境效益。张钢[23]以中国制造业企业为研究对象,检验了绿色创新与企业绩效的关系。研究表明,绿色创新可同时促进企业社会绩效与经济绩效。因此,提出如下假设:

H2:绿色创新对企业绩效有显著正向影响。

企业发展来自于对利益相关者、经济环境、文化和政治等社会资源的整合与互动,企业在谋求利益的同时,必须兼顾对社会资源与环境资源的补偿。因此,企业受到来自各利益相关者的压力,从而倒逼企业关注创新、关注环境问题。学者们也普遍认为利益相关者压力是企业实施绿色创新的主要驱动因素。Jennings和Zandbergen[14]研究指出,内外部利益相关者会因为压力促使企业积极响应环境问题,主动进行绿色创新。Eiadat等[22]认为,企业开展环境创新,一方面会影响企业绩效和竞争优势,另一方面,也会受到利益相关者、环境规则和管理层的影响。基于Han等[7]对创新在市场导向与企业绩效关系中中介作用的验证,Yau等[1]指出,创新可能是利益相关者导向与企业绩效关系中的中介因子。鉴于此,本研究认为绿色创新作为可持续理念下的一种创新,在利益相关者导向与企业绩效关系间存在中介作用,并提出以下假设:

H3:利益相关者导向对绿色创新有显著正向影响;

H4:绿色创新在利益相关者导向与企业绩效的关系中起中介作用。

据此,构建利益相关者导向与绿色创新、企业绩效间关系模型,如图1所示。

图1 利益相关者导向、绿色创新与企业绩效的关系模型

2.1 研究样本与数据收集

研究数据均通过实地问卷调查和Email邮件获取,研究样本取自陕西省的西安、渭南、榆林、安康等城市,被调研者主要是建筑企业的高层管理人员、项目经理。共发放312份问卷,收回195份,其中,有效问卷183份,有效回收率为58.7%。样本企业中,企业年龄在1~5年的有22家、5~10年的有48家、10~15年的有48家、15年以上的有65家,分别占总数的12%,26.3%,26.3%,35.5%。85%的受访者是企业高管,充分保障了样本的真实性与可靠性。

2.2 变量测度

本研究采用李克特5分量表法测量利益相关者导向、绿色创新、企业绩效变量。其中,1代表“非常不同意”,2代表“不同意”,3代表“一般”,4代表“同意”,5代表“非常同意”。

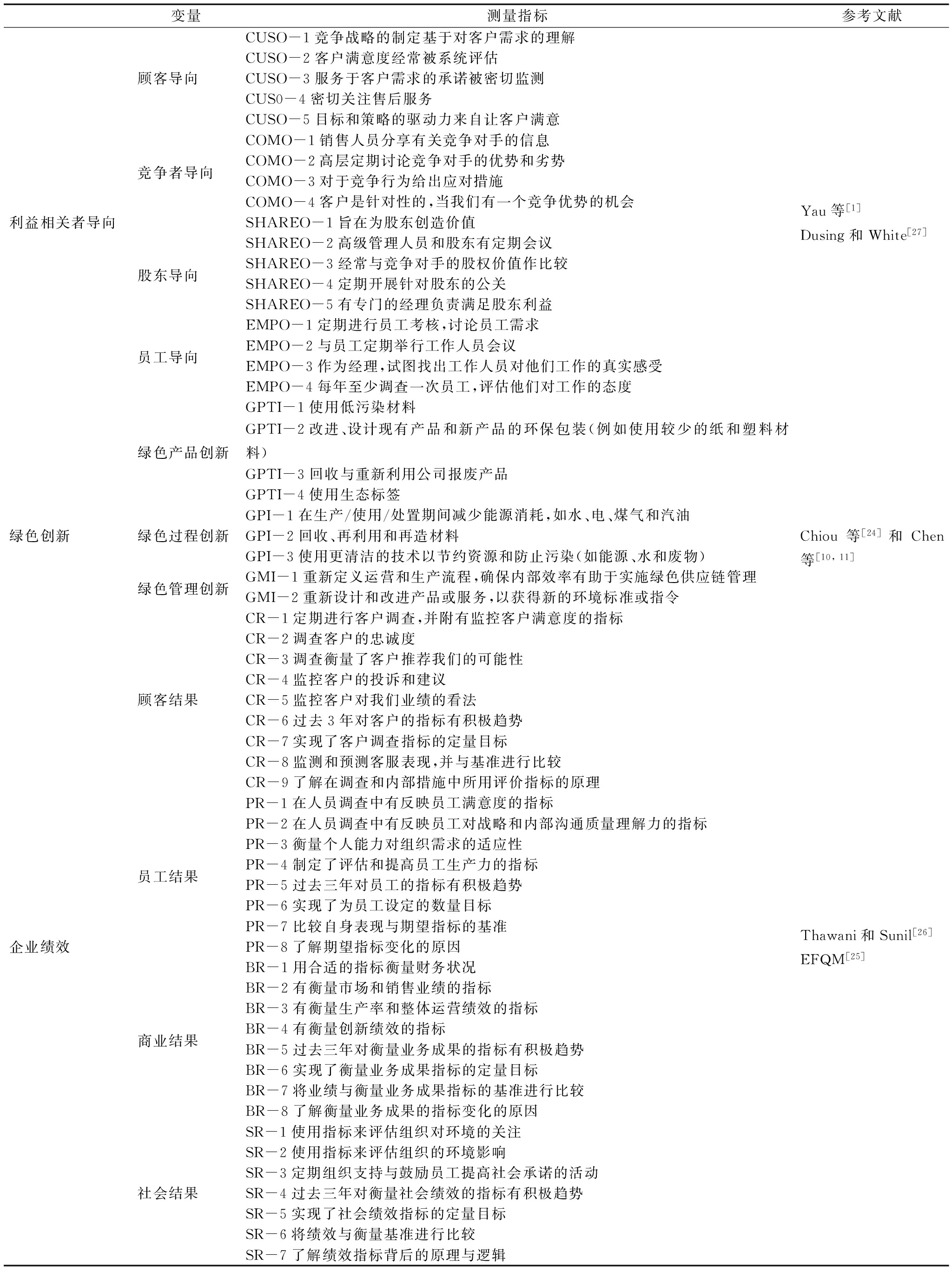

调查问卷的设计主要结合国内外关于利益相关者导向、绿色创新与企业绩效的研究,选取成熟量表,对利益相关者导向、绿色创新和企业绩效变量进行设定,具体见表1。

(1)利益相关者导向。本研究借鉴Yau等[1]开发的利益相关者导向量表,从顾客导向、竞争者导向、股东导向、员工导向4个维度设置18个题项,衡量与评价利益相关者导向。

(2)绿色创新。借鉴Chiou等[24]和Chen等[10,11]的研究,从绿色产品创新、绿色过程创新、绿色管理创新3个方面,用9个题项衡量。

(3)企业绩效。企业绩效通常会受到战略差异性的影响,传统以财务系统为基础的评价难以综合、全面地衡量企业绩效,与企业战略管理的初衷不吻合。EFQM卓越管理模型融入了利益相关者的理论思想,使“结果”部分反映利益相关者的期望,综合体现了企业的经营成果。本研究拟用EFQM卓越管理模型的“结果”部分[25,26],从顾客结果、人员结果、社会结果、商业结果4个方面,用36个题项评价企业绩效。

2.3 研究方法

结构方程可用来检验问卷量表的有效性,修正量表,检验模型假设,测算数据与模型的拟合度及修正概念模型,现已广泛用于实证研究[1,28,29]。结构方程分为测量模型与结构模型[30,31],具体公式如下:

(1)测量模型。测量模型用于检测观测潜变量与观察变量之间的关系,同时,反映量表的收敛效度。

y=Λyη+εy

(1)

x=Λxξ+εx

(2)

其中,y为内生潜变量的观测变量,x为外生潜变量的观测变量,η和ξ分别为内生与外生潜变量,y和x分别为η与ξ的观测量度,εx与εy为残差。

(2)结构模型。结构方程主要描述的是表示概念、经验或理论意义的潜变量之间的关系,具体公式如下:

η=Bη+Γξ+ζ

(3)

其中,B为内生潜变量之间的关系;ξ为外生潜变量;Г为外生潜变量对内生潜变量的影响;ζ为结构方程的残差项,反映了η在方程中未被解释的部分。

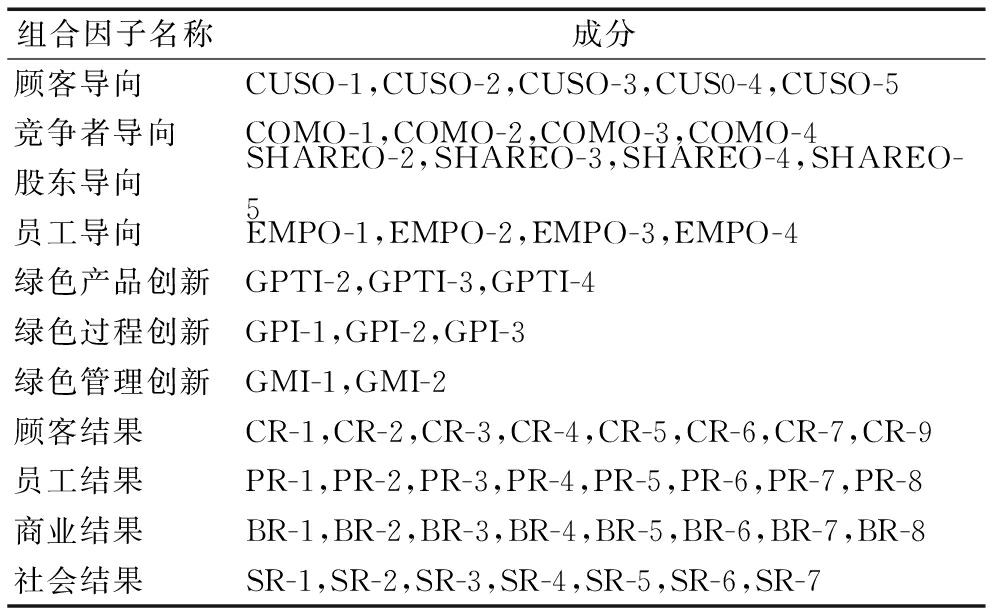

由于本研究的问卷量表中,维度多,题项数量大,二阶因子结构方程的中介效应不易检验,因此本研究拟采用组合因子方法进行处理。组合因子又叫SEM题目打包,是通过一定的权重运算,将多个观测变量变为一个或几个组合因子,可代替潜变量[32, 33]。本研究采用基于测量模型路径系数的加权平均法,计算组合因子的得分,具体公式如下:

组合因子得分![]()

(4)

其中,xi是第i题的得分,fi是测量方程中第i题的路径系数。

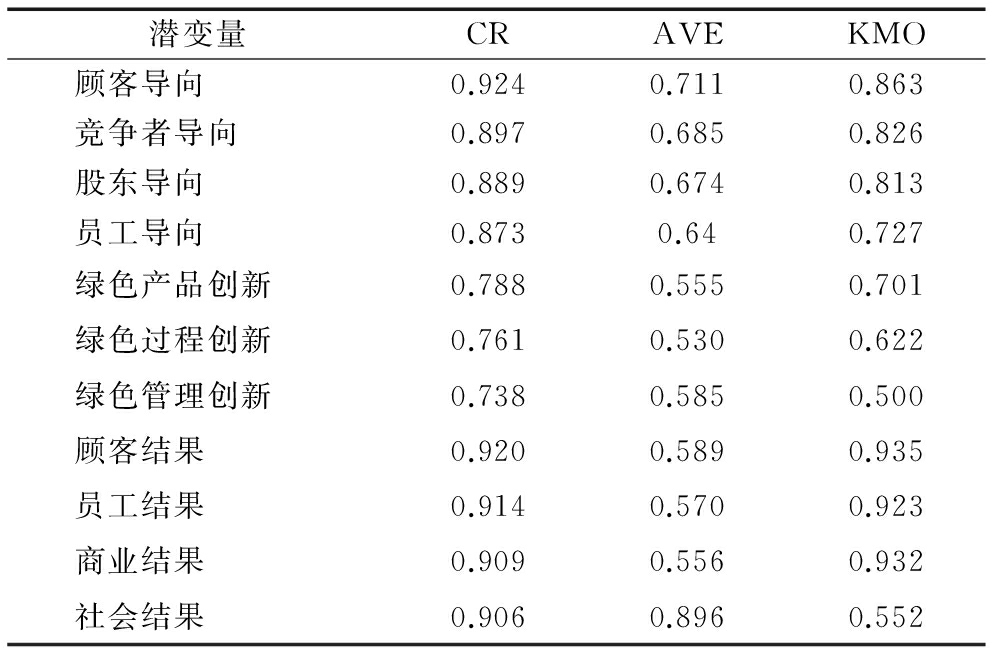

3.1 信度与效度分析

问卷信度也就是问卷的可靠性,是研究成果的基础,本研究采用Cronbach's α作为信度测量指标,若α值在0.6以上,说明指标的可靠性是可以接受的,同时,计算Corrected-Item-Total,若小于0.4则考虑删除。本研究利用SPSS22进行信度检验,结果显示本问卷各维度α值分布在0.688~0.921之间,所有题项的Corrected-Item-Total值均大于0.4,只有绿色创新产品中的GPIT-1与顾客结果中的CR-8两个指标值低于0.4,经审查,指标与原维度存在差异,因此予以删除。

表1 变量测量与参考文献

变量测量指标参考文献CUSO-1竞争战略的制定基于对客户需求的理解CUSO-2客户满意度经常被系统评估顾客导向CUSO-3服务于客户需求的承诺被密切监测CUS0-4密切关注售后服务CUSO-5目标和策略的驱动力来自让客户满意COMO-1销售人员分享有关竞争对手的信息竞争者导向COMO-2高层定期讨论竞争对手的优势和劣势COMO-3对于竞争行为给出应对措施COMO-4客户是针对性的,当我们有一个竞争优势的机会利益相关者导向SHAREO-1旨在为股东创造价值Yau等[1]Dusing和White[27]SHAREO-2高级管理人员和股东有定期会议股东导向SHAREO-3经常与竞争对手的股权价值作比较SHAREO-4定期开展针对股东的公关SHAREO-5有专门的经理负责满足股东利益EMPO-1定期进行员工考核,讨论员工需求员工导向EMPO-2与员工定期举行工作人员会议EMPO-3作为经理,试图找出工作人员对他们工作的真实感受EMPO-4每年至少调查一次员工,评估他们对工作的态度GPTI-1使用低污染材料绿色产品创新GPTI-2改进、设计现有产品和新产品的环保包装(例如使用较少的纸和塑料材料)GPTI-3回收与重新利用公司报废产品GPTI-4使用生态标签GPI-1在生产/使用/处置期间减少能源消耗,如水、电、煤气和汽油绿色创新绿色过程创新GPI-2回收、再利用和再造材料Chiou等[24]和Chen等[10,11]GPI-3使用更清洁的技术以节约资源和防止污染(如能源、水和废物)绿色管理创新GMI-1重新定义运营和生产流程,确保内部效率有助于实施绿色供应链管理GMI-2重新设计和改进产品或服务,以获得新的环境标准或指令CR-1定期进行客户调查,并附有监控客户满意度的指标CR-2调查客户的忠诚度CR-3调查衡量了客户推荐我们的可能性CR-4监控客户的投诉和建议顾客结果CR-5监控客户对我们业绩的看法CR-6过去3年对客户的指标有积极趋势CR-7实现了客户调查指标的定量目标CR-8监测和预测客服表现,并与基准进行比较CR-9了解在调查和内部措施中所用评价指标的原理PR-1在人员调查中有反映员工满意度的指标PR-2在人员调查中有反映员工对战略和内部沟通质量理解力的指标PR-3衡量个人能力对组织需求的适应性员工结果PR-4制定了评估和提高员工生产力的指标PR-5过去三年对员工的指标有积极趋势PR-6实现了为员工设定的数量目标PR-7比较自身表现与期望指标的基准企业绩效PR-8了解期望指标变化的原因Thawani和Sunil[26]EFQM[25]BR-1用合适的指标衡量财务状况BR-2有衡量市场和销售业绩的指标BR-3有衡量生产率和整体运营绩效的指标商业结果BR-4有衡量创新绩效的指标BR-5过去三年对衡量业务成果的指标有积极趋势BR-6实现了衡量业务成果指标的定量目标BR-7将业绩与衡量业务成果指标的基准进行比较BR-8了解衡量业务成果的指标变化的原因SR-1使用指标来评估组织对环境的关注SR-2使用指标来评估组织的环境影响SR-3定期组织支持与鼓励员工提高社会承诺的活动社会结果SR-4过去三年对衡量社会绩效的指标有积极趋势SR-5实现了社会绩效指标的定量目标SR-6将绩效与衡量基准进行比较SR-7了解绩效指标背后的原理与逻辑

表2 效度检验结果

潜变量CRAVEKMO顾客导向0.9240.7110.863竞争者导向0.8970.6850.826股东导向0.8890.6740.813员工导向0.8730.640.727绿色产品创新0.7880.5550.701绿色过程创新0.7610.5300.622绿色管理创新0.7380.5850.500顾客结果0.9200.5890.935员工结果0.9140.5700.923商业结果0.9090.5560.932社会结果0.9060.8960.552

收敛效度通过观测模型的11个标准化因子荷载、11个潜变量的组合信度(CR值)、平均方差抽取量(AVE)和KMO来反映。其中,当标准化因子荷载通过显著性检验,CR大于0.7,AVE大于0.5,KMO不小于0.5时,收敛效度才满足要求。结果发现,各观测变量与潜变量间的标准化因子荷载通过0.001水平上的显著性检验,其中,11个潜变量的CR值均大于0.7,AVE均大于0.5,KMO均不小于0.5,表明量表具有良好的收敛效度(见表2),且潜变量间的AVE平方根大于它们之间的相关性系数,说明量表满足区分效度。

3.2 结构方程及中介效应检验结果

基于上述组合因子计算策略及测量模型中潜变量与观测变量间的因子载荷,构建新的组合因子观测变量(见表3),在概念模型的基础上,运用Amos21构建结构方程模型,使用Bootstrap法,检验假设及绿色创新的中介效应,具体见图2。

表3 组合因子构成

组合因子名称成分顾客导向CUSO-1,CUSO-2,CUSO-3,CUS0-4,CUSO-5竞争者导向COMO-1,COMO-2,COMO-3,COMO-4股东导向SHAREO-2,SHAREO-3,SHAREO-4,SHAREO-5员工导向EMPO-1,EMPO-2,EMPO-3,EMPO-4绿色产品创新GPTI-2,GPTI-3,GPTI-4绿色过程创新GPI-1,GPI-2,GPI-3绿色管理创新GMI-1,GMI-2顾客结果CR-1,CR-2,CR-3,CR-4,CR-5,CR-6,CR-7,CR-9员工结果PR-1,PR-2,PR-3,PR-4,PR-5,PR-6,PR-7,PR-8商业结果BR-1,BR-2,BR-3,BR-4,BR-5,BR-6,BR-7,BR-8社会结果SR-1,SR-2,SR-3,SR-4,SR-5,SR-6,SR-7

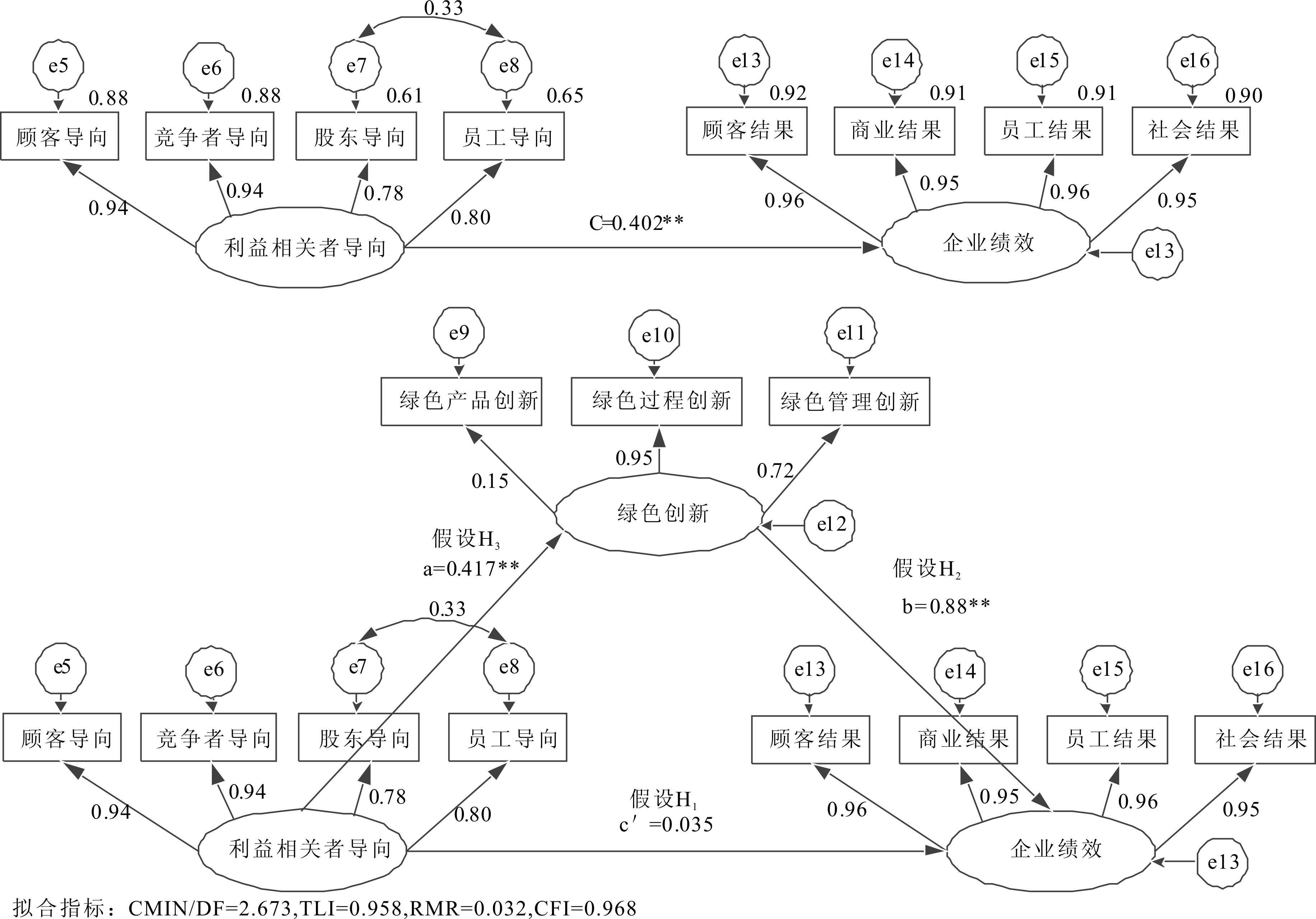

图2 利益相关者导向、绿色创新与企业绩效间的结构模型

注:路径系数为标准化系数,**表示在0.05水平上显著,其中P值为Bootstrap法结果

依据吴明隆等[34]的建议,使用CMIN/DF、TLI、RMR和CFI作为结构方程拟合判断指标。其中,CMIN/DF应处于1~3的范围内,TLI应大于0.9,RMR应小于0.05,CFI应大于0.9,上述结构模型中CMIN/DF=2.673,TLI为0.958,RMR为0.032,均满足适配度,说明方程拟合度很好。路径系数结果表明,假设H2和H3得到支持,而假设H1不成立,说明利益相关者导向对绿色创新有显著正向影响,绿色创新对企业绩效有显著正向影响,而利益相关者导向对于企业绩效没有直接的显著正向影响。这一结果也表明,绿色创新在利益相关者导向与企业绩效间存在中介效应,表4中利益相关者、绿色创新与企业绩效间的效应值也证明了绿色创新的中介效应。

表4 利益相关者导向、绿色创新与企业绩效间的效应

总效应利益相关者导向绿色创新直接效应利益相关者导向绿色创新间接效应利益相关者导向绿色创新绿色创新0.417**0.417**0.000企业绩效0.402**0.88**0.0350.88**0.367**0.000

注:运用Bootstrap法检验的显著性效果,**表示在0.05水平上显著

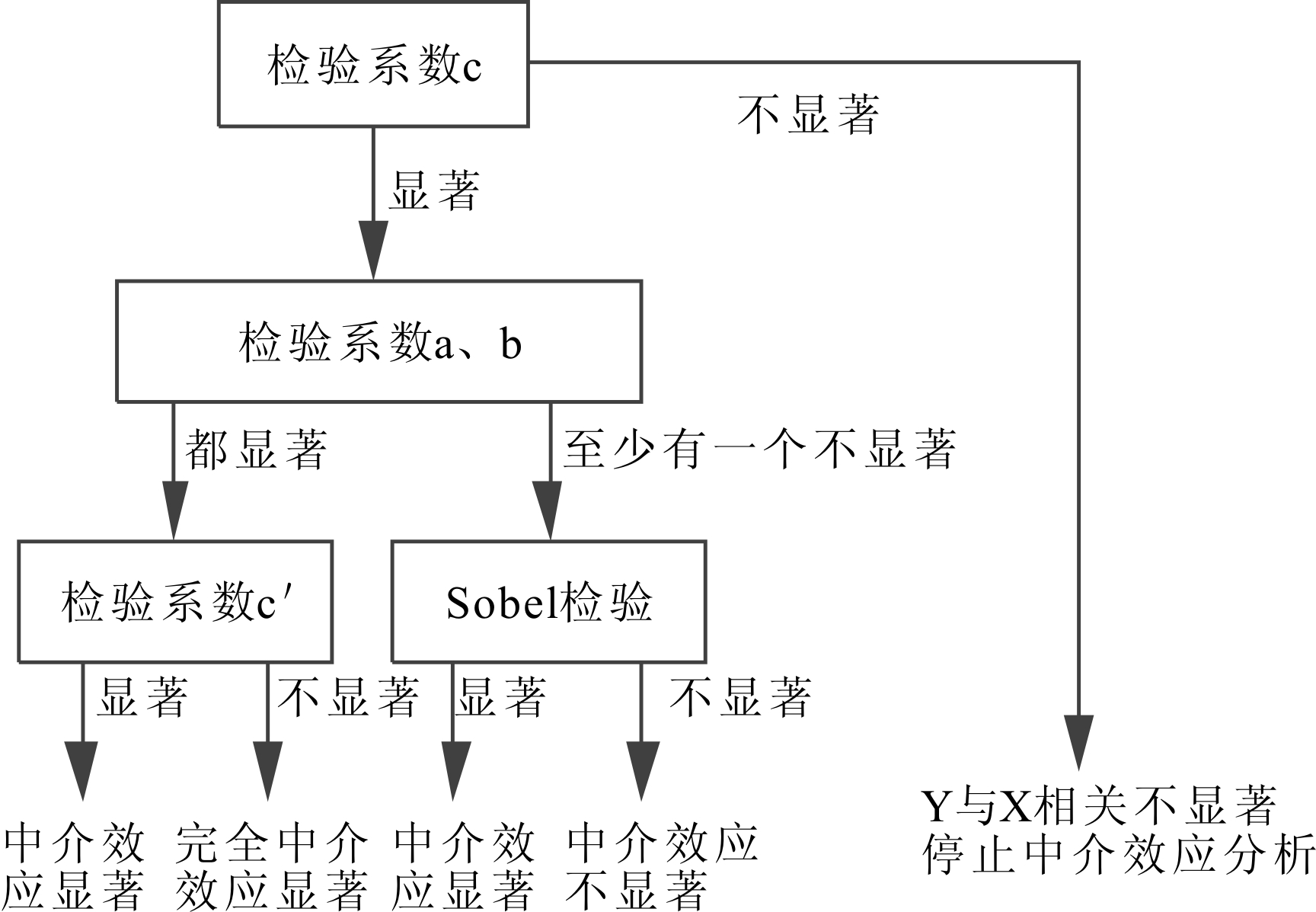

根据温忠麟等[35]给出的验证中介变量的步骤,见图3,对绿色创新的中介效应进行检验。图2与表2的结果表明,利益相关者导向对企业绩效关系的总效应值c为0.402,且通过0.05水平的显著性检验,在中介效应模型中,利益相关者导向对绿色创新的直接效应值a为0.417,且通过0.05水平的显著性检验,绿色创新对企业绩效的直接效应值b为0.88,且通过0.05水平的显著性检验。而利益相关者对企业绩效的直接效应值c'为0.035,未通过显著性检验,故绿色创新在利益相关者导向与企业绩效间起完全中介作用,即利益相关者导向对企业绩效的作用完全通过绿色创新传递,假设H4成立。

图3 中介效应检验步骤

本文从绿色创新中介效应视角,构建利益相关者导向与企业绩效的关系模型,以陕西省建筑业为样本进行实证研究。研究结果显示,除假设H1不成立外,其余3个研究假设均得到支持,具体如下:

(1)从总体效应来看,利益相关者导向对企业绩效有显著正向影响,但对企业绩效的直接影响不显著。这一结果与王启亮等[8]的研究结果一致,说明利益相关者导向对企业绩效的影响主要通过中介变量实现,以利益相关者导向为背景的企业,要注重战略环节,切实保证企业绩效提升。

(2)绿色创新在利益相关者导向与企业绩效的关系中起完全中介作用。利益相关者导向通过绿色创新促进企业绩效提升,即来自利益相关者的需求和压力迫使企业通过绿色创新实现绩效提升。这一研究结果证实了Yau等[1]关于创新在利益相关者导向与企业绩效关系间可能存在中介作用的论断,丰富了利益相关者导向与绿色创新的实证研究。

(3)证实了在中国建筑业用EFQM结果指标衡量企业绩效的适用性。

通过构建以绿色创新为中介变量的利益相关者导向与企业绩效关系模型,一方面丰富了利益相关者导向与绿色创新的实证研究,为相关研究提供了新思路与新视角,另一方面为企业实现绩效提升提供了具体路径。利益相关者导向带给企业的是一种宏观层面的引导,为响应这一导向,企业通过内部绿色产品创新、绿色过程创新、绿色管理创新等中介活动,可以最终提升企业绩效。

然而,鉴于企业利益相关者众多、绿色创新及企业绩效又包含多个维度,本研究仅从整体角度进行探讨,存在一定局限性,未来可进一步研究利益相关者导向的各维度如何通过绿色创新的各方面影响企业绩效,探讨技术相容性是否影响利益相关者导向与绿色创新的关系[36]。此外,本研究样本仅来自陕西省建筑业,尚未在全国其它地区或行业得到验证,也没有对这些地区乃至世界其它地区进行比较,未来可增加此方面研究。

参考文献:

[1] YAU O H M,CHOW R P M,SIN L Y M,et al.Developing a scale for stakeholder orientation[J].European Journal of Marketing,2007,41(11/12):1306-1327.

[2] 何新明,林澜.企业利益相关者导向:组织特征与外部环境的影响[J].南开管理评论,2010 (4):56-61.

[3] GREENLEY G E,FOXALL G R.Multiple stakeholder orientation in UK companies and the implications for company performance[J].Journal of Management Studies,1997,34(2):259-284.

[4] GREENLEY G E,FOXALL G R.External moderation of associations among stakeholder orientations and company performance[J].International Journal of Research in Marketing,1998,15(1):51-69.

[5] RUF B M,MURALIDHAR K,BROWN R M,et al.An empirical investigation of the relationship between change in corporate social performance and financial performance:a stakeholder theory perspective[J].Journal of Business Ethics,2001,32(2):143-156.

[6] MATSUNO K,MENTZER J T,OZSOMER A.The effects of entrepreneurial proclivity and MO on business performance[J].Journal of Marketing,2009,66(3):18-32.

[7] HAN J K,KIM N,SRIVASTAVA R K.Market orientation and organizational performance:is innovation a missing link?[J].Journal of Marketing,1998,62(4):30-45.

[8] 王启亮,虞红霞.利益相关者导向、企业文化与企业绩效的关系研究——以福建省内企业为例[J].商业经济与管理,2010 (1):46-50.

[9] CHEN S H.Taiwanese IT firms' offshore R&D in China and the connection with the global innovation network[J].Research Policy,2004,33(2):337-349.

[10] CHEN Y S.The driver of green innovation and green image-green core competence[J].Journal of Business Ethics,2008,81(3):531-543.

[11] CHEN Y S,LAI S B,WEN C T.The influence of green innovation performance on corporate advantage in Taiwan[J].Journal of Business Ethics,2006,67(4):331-339.

[12] 王建明,陈红喜,袁瑜.企业绿色创新活动的中介效应实证[J].中国人口资源与环境,2010 (6):111-117.

[13] 卞雅莉.环境创新动因、创新战略与企业经济绩效——基于238家企业样本的实证分析[J].科技进步与对策,2013(16):79-84.

[14] JENNINGS P D,ZANDBERGEN P A.Ecologically sustainable organizations:an institutional approach[J].Academy of Management Review,1995,20(4):1015-1052.

[15] 张钢,张小军.企业绿色创新战略的驱动因素:多案例比较研究[J].浙江大学学报:人文社会科学版,2014,44(1):113-124.

[16] DELMAS M.Stakeholders and competitive advantage:the case of ISO 14001[J].Production & Operations Management,2001,10(3):343-358.

[17] R·爱德华·弗里曼.战略管理:利益相关者方法[M].上海:上海译文出版社,2006.

[18] DUESING R J.Stakeholder orientation and its impact on performance in small businesses[J].Dissertations & Theses-Gradworks,2009.

[19] BERMAN S L,WICKS A C,KOTHA S,et al.Does stakeholder orientation matter? the relationship between stakeholder management models and firm financial performance[J].Academy of Management Journal,1999,42(5):488-506.

[20] 张钢,张小军.国外绿色创新研究脉络梳理与展望[J].外国经济与管理,2011(8):25-32.

[21] CHAN R Y K.Does the natural-resource-based view of the firm apply in an emerging economy? a survey of foreign invested enterprises in China[J].Journal of Management Studies,2005,42(3):625-672.

[22] EIADAT Y,KELLY A,ROCHE F,et al.Green and competitive? an empirical test of the mediating role of environmental innovation strategy[J].Journal of World Business,2008,43(2):131-145.

[23] 张钢,张小军.绿色创新战略与企业绩效的关系:以员工参与为中介变量[J].财贸研究,2013 (4):132-140.

[24] CHIOU T Y,CHAN H K,LETTICE F,et al.The influence of greening the suppliers and green innovation on environmental performance and competitive advantage in Taiwan[J].Transportation Research Part E-Logistics & Transportation Review,2011,47(6):822-836.

[25] MANAGEMENT.http://www.efqm.org/en/PdfResources/Overview%20EFQM%202010.PDF,2010.

[26] THAWANI S.The EFQM 2013 model changes implications for organizations[R].2013.

[27] DUESING R J,WHITE M A.Building understanding and knowledge:a case study in stakeholder orientation[J].Journal of Managerial Issues,2013(7):401-415.

[28] 李军锋,龙勇,杨秀苔.质量管理在制造技术与企业绩效中的中介效应检验——基于Bootstrap法的结构方程分析[J].科研管理,2010 (2):74-85,104.

[29] 黄晓杏,胡振鹏,傅春,等.绿色创新战略对企业绩效的影响机理——基于绿色动态能力的中介效应[J].科技进步与对策,2015(17):104-109.

[30] 陈琦,梁万年,孟群.结构方程模型及其应用[J].中国卫生统计,2004 (2):7-11.

[31] 曲波,郭海强,任继萍,等.结构方程模型及其应用[J].中国卫生统计,2005 (6):405-407.

[32] TURNER R,FISHER J,LOWRY G.Age related variation in a two stage regression model describing the IS professional[C].Proceedings of the Pan Pacific Business Conference,2005.

[33] HAIR J F,BLACK W C,BABIN B J,et al.Multivariate data analysis 6th Edition[J].Journal of Abnormal Psychology,2006,87:49-74.

[34] 吴明隆.结构方程模型:AMOS的操作与应用[M].重庆:重庆大学出版社,2010.

[35] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[36] 李卫宁,吴坤津.企业利益相关者、绿色管理行为与企业绩效[J].科学学与科学技术管理,2013(5):89-96.

(责任编辑:胡俊健)

The Analysis of the Relationship Between Stakeholder Orientation and Enterprise Performance: The Mediating Effect of Green Innovation

Abstract:The purpose of the research is to test the mediating effect of green innovation between stakeholder orientation and enterprise performance. Based on the theories of stakeholder orientation, green innovation and enterprise performance, the research analyzes the influence of the shareholder orientation on enterprise performance and the mediating effect of green innovation on the relationship between stakeholder orientation and enterprise performance by using the structure equation model (SEM).Hypothesis testing is based on data from samples of construction enterprises in Shanxi Province. The results of the mediating effect show that the direct effect of stakeholder orientation on enterprise performance is not significant, and green innovation plays a mediating role in the relationship between stakeholder orientation and enterprise performance.

Key Words:Stakeholder Orientation; Green Innovation; Enterprise Performance; Structural Equation Modeling;Mediating Effect

收稿日期:2017-04-01 基金项目:国家自然科学基金项目(71301013);陕西省社会科学基金项目(2017Z028);长安大学中央高校教育改革专项基金项目(310623171003);长安大学中央高校研究生教育改革专项基金项目(310623176201、310623176702、310628176702、310628156108、310628156109、310628161406);长安大学中央高校基本科研基金(人文社会科学)项目(310828160661、310823170215)

DOI:10.6049/kjjbydc.2017GC0090

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2017)09-0006-07