![]()

摘 要:从能否度量的角度对“风险”和“不确定性”作出界定:“风险”指事件发生的概率能够被度量的不确定性,“不确定性”指事件发生的概率不可被度量的不确定性。进而根据企业家对风险和不确定性问题的不同处理方式,将企业家能力分为静态能力和动态能力。企业家动态能力在于创造出一种新的生产函数,适合处理不确定性问题,而静态能力更适合处理风险性问题。最后,对企业家动态能力的影响因素进行了实证分析。结果表明:相比于女性企业家,男性企业家具有更高概率使用动态能力。企业家动态能力与企业家的企业治理经验正相关,与企业家政府机关任职经历、研究经验负相关,与企业家出国经历关系不明确。

关键词:动态能力;风险;不确定性;创新

长期以来,企业家的概念在经济学中是缺失的。在以新古典经济学为代表的主流经济学中,企业作为一种前提而存在,并假设企业是完全理性的。作为生产者的企业与作为消费者的个人,都是最大化行为者,都可以用一套最优化技术来描述。企业被抽象为一种生产函数,并且利用最优决策理论进行生产分析。企业内部被当作一个利润最大化的转换工具,它是一个原子和黑箱,黑箱的一端是投入要素如资本、劳动、土地等输入,另一端则是产品和劳务输出。在新古典经济学的一般均衡模型和局部均衡模型中,市场通过“看不见的手”实现均衡。因此,在新古典经济学框架下,企业家的作用是多余的。Baumol[1]认为,企业家在经济学模型中的缺失不难理解,因为理论上企业必须在多个替代变量中找寻具有代表性的变量:价格输出或者广告支出。因此,管理的作用是使企业的利润最大化,但没有考虑冒险、创新精神等。

企业家是社会经济发展的中坚力量,企业家活动对经济的有效运行是必要的。可以说,世界上绝大多数企业都是由企业家创立的,人们的衣食住行和文化休闲等方面的需求也是由企业家供给的。虽然企业家实施的创新活动往往会打破现有经济均衡,造成产品价格波动和剧烈竞争,但企业家的行为有助于经济在更高水平上达成均衡。企业家的诞生有其必然性,是在面对不确定性情况时出现的。因此,谈论企业家,需要先阐述企业家诞生的前提条件。

Schumpeter[2]首次提出了企业家经济模型问题,他认为,在不存在任何不确定性的均衡经济中,企业家是不存在的,因为并不需要企业家来承担风险。企业家的作用就是引入创新从而结束现有经济均衡,当破坏发生后,如果没有其它不确定性,经济可能会达成新的均衡,这就是其提出的“创造性破坏”过程。自Schumpeter之后,许多学者开始对企业家的定义、功能、代表性活动等进行研究。如Casson[3-4]将企业家当作协调者和中间人,认为买卖双方存在信息不对称,彼此对价格和产品质量等也缺少足够的沟通。企业的造市活动——广告宣传、信息咨询,交易各方的沟通、谈判,产品运输、管理以及质量监控等,可以解决这些问题。而企业家的作用就是提供造市服务,通过建立公司,将公司打造成一个专业的造市组织,从而降低中间交易成本。Shane[5]将企业家定义为:通过建立企业来探寻经济机会的人。还有学者将企业家定义为创建企业的个体,一个自我雇佣的人等。这些定义均体现了企业家的某种作用和功能,但大都将企业家当作一个拥有某种功能的主体,认为其为了实现这种功能而成立企业。正如Audretsch、Kuratko等[6]所说,类似的定义只是企业家行为的静态观点,没有体现出企业家与其它经济主体的本质区别。这种定义上的模糊性导致了“企业家”概念的滥用,比如:慈善企业家、社会企业家、公共政策企业家。本文在上述研究的基础上,从能力的角度来区分企业家与一般从业人员,将企业家能力区分为动态能力和静态能力。其中,大量使用动态能力是企业家与一般工作人员的根本区别。

基于以上分析过程,本文首先阐述企业家诞生的前提——不确定性,并将不确定性与风险进行区分。其次,将不确定性和风险引入企业家研究中,将企业家能力分为动态和静态能力。最后,在现有文献分析的基础上,提出决定企业家动态能力的假设和变量,并通过实证分析加以验证。

1.1 风险、不确定性和利润

利润来自如下事实:企业家根据预期,依据合同预订好生产要素,使用这些生产要素从事生产,最后在市场上销售这些产品以实现收益。很显然,在完全竞争情况下是不存在风险和不确定性的,因为所有变化遵循的规律都是固定的、可被预测的。因此,任何变化都不会干扰产品价值在贡献要素之间的完全分配,当然也不会有盈利或者亏损的情况出现。正是由于在现实社会中,人的认知能力有限且市场环境复杂多变,造成了企业家预期难度的增加,进而造成生产成本(即生产要素的价格)与售价之间出现偏差,从而产生利润。

“风险”与“不确定性”的区分往往不是那么明确,特别是“风险”本身就涵盖了某种程度的不确定性。这两个术语在生活和研究中也存在着随意使用的现象,这种语义上的模糊性容易给研究带来致命影响。本文从能否度量的角度对二者作出界定:“风险”指事件发生的概率能够被度量的不确定性,“不确定性”指事件发生的概率不可被度量的不确定性。从该定义出发,“风险”往往与已知结果相关,事件发生的概率大致可以预测。比如,虽然企业家不能确定某项生产决策的结果,但只要知道结果发生的概率就可以开展业务,可根据概率提出竞争性报价,并通过计算将可能的损失转化为成本,进而转嫁给消费者。需要注意的是,这种成本依旧是成本,与其它成本没有差别,因而不会导致利润的产生。然而,当企业家面对某项风险不确定的生产决策时,其无法预料结果出现的概率,此时的生产决策必定是不准确的,进而会造成生产成本与售价之间的偏差,最终产生利润。从以上分析可以看出,在处理不确定性生产决策时,可能产生利润。而对风险的处理并不能产生利润,仅仅是将潜在损失转移为成本。

是否可以降低不确定性取决于两个基本条件:第一,一组事件的不确定性要小于个别事件。在先验概率(先验概率指除了不能确定的因素外,绝对同质事件的分组)情况下,随着分组范围的扩大,不确定性趋向于消失;第二,不同人对不确定性的认知存在差异。Knight[7]据此给出了解决不确定性问题的两种基本方法:①通过分组降低不确定性。运用这种方法的常见例子是保险,某个企业出现火灾的可能性是无法知晓的,但某一区域的同类企业出现火灾的“风险”概率是有统计资料可以测算的。保险提供者只需要根据该概率测算出企业的总损失,进而收取一定的保险费用即可。采取这种方法最重要的一点就是要尽量准确分组,使分组中的单位尽可能同质,然后在此基础上计算概率;②寻找合适的人来承担不确定性。不同人对不确定的认知程度不同。比如:有的人天生喜欢冒险,尝试新奇事物。而有的人则较为保守,不愿意尝试自己无法掌控的事物。因此,需要有专门的人来专业化地承担不确定性,这一类人就是企业家,利润可以看作企业家承担不确定性获得的报酬。此外,Knight还提到了另外几种可供参考的方法:控制未来、提升预测能力、对坏的风险结果进行分散、指导生产活动沿着不确定性最小的路径进行。这些方法比较直观,因而不过多阐述。

通过以上分析可以得出:企业家与其他人的主要区别在于,企业家在处理不确定性问题上具有比较优势。如果将企业家在处理风险性问题时体现出来的能力称为静态能力,则企业家处理不确定性问题相对应的能力称为企业家动态能力。

1.2 企业家动态能力与静态能力

企业家动态能力在于,能够整合、建立和重新分布企业内外部资源,以应对变化的商业环境[8]。更为直观地说,意味着企业家能够利用现有组织和管理能力抓住环境中的机遇和应对市场中的威胁、挑战。Teece[9]给出了动态能力的3个基本类型:①识别不确定环境中的机会和威胁(理解不确定性)。企业家不仅需要投入资金来监控现有消费者的需求变动和新技术研发,还需要理解潜在需求、行业和市场演化规律,以及供应商、竞争者的行为等;②调动资源处理需求和机会以获得价值(抓住价值)。当新的机会被识别出来后,企业家必须制定新的发展战略来抓住机会,获得价值,这通常意味着企业会投入大量资金用于企业发展和一系列商业活动上。企业家不仅需要知道在何时、何地投入资金和投入多少,还需要创造出一种特别的商业模式来解释战略和投资决策;③持续变革。由于环境中充斥着不确定性,企业也需要及时调整,以适应这种变化。这3类能力是企业长期生存的关键,缺一不可,许多企业家正是因没有意识到动态能力的重要性而走向衰亡。以三株和秦池为例,它们初期的成功来源于对机会的识别。当时人们的物质条件渐渐改善,许多人开始关注身体健康、生活质量。两家企业均认识到上述商机,然后采用密集型广告战术——投入巨资在电视、报纸等媒体上做广告,吸引了大量消费者购买,该过程就是抓住价值。但两家企业在后续发展过程中,忽视了产品质量与研发、消费者心理、危机管理等,依然沿用之前的广告战并快速扩张,随着成本的飞升和产品销量的下降,最终走向倒闭。

静态能力是用于生产和销售一系列产品和服务的能力[10],它是企业技术水平的一种测量指标。企业家通常需要这种能力,但自身不一定拥有这种能力,这是因为静态能力可以通过外包的方式获得。静态能力往往来源于企业家对人力资源、工厂和设备、工艺流程和管理系统等的有效使用[11]。企业家静态能力能够保证企业完成某项任务,但并不能对市场波动作出创造性回应。例如:淘宝从2003年5月创立至今,已拥有5亿多注册用户,平均每天有超过6 000万固定访客,每天的在线商品数已经超过8亿件,平均每分钟售出4.8万件商品。这样辉煌的业绩即使是经验丰富的传统零售商也望尘莫及,淘宝的成功还带动了一大批实体企业发展电子商务。从本质上,淘宝和传统商店都是销售商品,两者在销售能力(静态能力)上没有太大区别,但淘宝创造了一种新的商业模式(动态能力),淘宝的成功主要在于这种商业模式的成功。

静态能力基本上是很明确的,且可以通过某些标准来衡量。静态能力往往具有单调、重复的特点,因而可以依靠惯例来运作,形成静态能力所需的知识也可通过学习获得。但并不是说静态能力不重要,如果一个组织或企业不具备基本的静态能力,那么连正常运作都达不到,更别提创新和参与竞争了。

从动态能力和静态能力的对比分析中可以得出:动态能力和静态能力的本质区别在于创新,特别是创新如何产生。动态能力涉及大量创新性活动,而静态能力涉及很少,更多是依靠惯例运作。根据这个逻辑,本文将动态能力定义为:企业家为了应对经营过程中的不确定性而创造性地整合企业内外部资源,持续变革以谋求解决方法的能力。

1.3 企业家动态能力形成因素

当前对动态能力的研究主要是基于企业层面,针对个体层面的研究较少且缺乏理论支撑。另外,由于直接对企业家动态能力进行分解较为困难(动态能力也可能并不适合运用还原论的方法),其涉及到多学科尤其是心理学、系统论方面的知识,且难以量化,当前学者们更多采用间接方法进行研究——关注于企业家创新能力,即动态能力的结果。虽然动态能力的运用意味着大量创新活动的产生,但动态能力并不等同于创新。因此,用创新能力来解释动态能力是不够准确的。本文试图在现有研究的基础上,更加有针对性地探究企业家动态能力的影响因素。具体思路如下:由于动态能力属于能力的一个子集,而当前对企业家能力的研究较为成熟,可以归纳出企业家能力的影响因素作为企业家动态能力影响因素的参考,进而以此为基础,结合现有关于动态能力的研究,挑选出企业家动态能力影响因素。

能力是指人顺利完成某一活动所具备的稳定的个性心理特征。能力总是与实践活动相联系,是人们在不断运用知识、技能过程中形成的。由于企业家在企业和市场中的突出性地位,不少学者对企业家能力的内涵进行了研究。Burgoyne[12]认为,企业家能力是一种比技能更宽泛的概念,应该包含技能和意愿。Man等[13]认为,企业家能力是一种综合特质,包含性格、知识、技能和人口统计特征等,企业家能力表现为:战略能力、概念能力、机会能力、组织能力、承诺能力等。Bianchi[14]将企业家能力分为:动机、个性、特定能力和综合能力。贺小刚[15]通过问卷调查的方式,确定了测量企业家能力的6个能力因子,分别为:战略能力、管理能力、关系能力、学习能力、创新能力和机会能力。刘芳、梁耀明等[16]认为,当前过度强调了企业家的管理职能,而忽视了企业家能力与创新、创业之间的关系,进而将企业家的能力分为:发现机会的能力、组建关系网络的能力、整合资源的能力、创新能力和战略能力等。代吉林、高雯等[17]从战略能力、组织管理能力、创新能力、学习能力和关系能力5个维度对企业家能力进行了量化。从以上文献可以看出,早期关于企业家能力的研究主要是从职能的角度进行,认为企业家需要具备计划、组织、战略等职能。这种分析角度在解释企业家静态能力上具有说服力,但很难解释企业家与动态能力或创新、创业之间的关系。随着越来越多的学者注意到企业家在创新中的作用,创新能力、学习能力等被纳入企业家能力体系中。

总体而言,企业家能力主要根植于以下3个类别:一是人力资本;二是人口统计学特征,如性别、年龄等;三是企业家所处的环境。既包括企业环境,也包括行业、政策环境。由于动态能力是能力的一个子集,企业家动态能力影响因素的研究也可参照上述分类。

1.3.1 人力资本对企业家动态能力的影响

动态能力起源于组织知识[18][19]已成为共识。学习能力支撑着所有企业感知机会、抓住机会和配置企业资源的能力[20]。因此,可以合理推断:在个体层面上,人力资本是企业家动态能力的主要来源。20世纪60年代,美国经济学家Schultz和Becker创立了人力资本理论。该理论认为:与物质资本相对应,人力资本是体现在人身上的资本,即对生产者进行教育、职业培训等支出及其在接受教育时的机会成本等的总和,表现为蕴含于人身上的各种生产知识、劳动与管理技能以及健康素质的存量总和。不少学者认为,人力资本对动态能力的形成具有积极影响,如:Darnihamedani和Hessels[21]从全球企业家检测(Global Entrepreneurship Monitor)数据库中,筛选出80多个国家的企业家数据,分析得出:企业家的高水平、正规化教育有利于企业家动态能力的培养和企业的产品和工艺创新。Kato和 Okamuro[22]在对日本制造业和软件业企业进行调研的基础上发现:企业家的研究经历可能会鼓励企业家进行研究与开发方面的投入,这些投入会促进企业的创新性活动。企业家先前的公司治理经验、创业经历等有助于企业家识别环境中的机会和克服环境中的挑战[23],因而有助于动态能力的培养。由于海归回流是国际知识溢出的一种有效渠道,部分学者提出,企业家的国际化视野、海归工作经历以及企业的国际化经历有助于企业家动态能力的形成,对公司创新活动和业绩有着积极影响[24][25]。

另一个有待研究的变量为企业家政府机关任职经历,这种现象在国企中较为常见,也有不少企业家曾在政府机关任职,退休或者辞职后经营企业。在政府机关工作所接受的教育也是一种人力资本投资,但这种经历对企业家动态能力的影响比较复杂。一方面,企业家需要接受的教育与政府机关行政人员需要接受的教育在目标、手段和方法上存在较大差异,这可能涉及到兼容性和再教育的问题。另一方面,企业家的政府机关任职经历使其有较大可能性获得一系列好处,如:企业获得产权保护、政府补贴,能够突破管制壁垒,更易获得银行融资和廉价资源等。这些便利使企业家拥有更多外部资源,从理论上也具有更大潜力来运用动态能力。但企业家的这种行为也伴随着租金成本、政治附庸、经营的政治风险等[26]。

因而,本文提出以下假设:

H1:企业家先前公司治理经验有助于企业家动态能力培养。

H2:企业家学术研究经历有助于企业家动态能力的形成。

H3:企业家海外工作经验与企业家动态能力的获得正相关。

H4:企业家政府机关任职经历弱化了企业家动态能力。

1.3.2 人口统计学特征对动态能力的影响

有两类人口统计学特征备受学者们关注,分别为年龄和性别。在个人年龄与创新的关系上,学者们基本达成共识:创新主要集中在30~50岁,具体峰值取决于所处行业。在知识密集型行业内,创新更多由年轻人完成。而在经验依赖型行业内,创新高峰会推迟[27]。性别是一个富有争议的指标,在我国乃至世界范围内,一个明显的规律为女性企业家人数低于男性企业家人数。不少学者研究发现:在创新和科研成果方面,女性在文科领域比男性有优势,而男性在技术领域表现更出色[28]。男性表现出较强对抗性,而女性则更加在乎关系的亲密性。具体到男性和女性企业家,差别则更加明显。如Fairlie和 Robb[29]认为,与男性企业家创办的企业相比,女性企业家创办的企业往往存活率较低。这往往是因为她们缺乏启动资金和较少的经验,并且在创办企业的目标上与男性企业家不一致。Ekanem[30]对男性和女性企业家的学习模式进行了研究,认为男性企业家与女性企业家的学习模式有些区别,男性企业家更倾向于挑战和背离行业规范,更容易进行较多创新性思考。而女性企业家更喜欢追求惯例化的学习方式,因为这种方式可以提升人的自信,但却牺牲了灵活性。

为了验证性别因素对企业家动态能力的影响,以及这种影响背后的原因,本文提出以下假设:

H5:相比于女性企业家,男性企业家动态能力更强,其所在的企业具有更强创新能力。

1.3.3 环境因素对动态能力的影响

企业家是有限理性的,因而其动态能力也会受到所处环境的影响。企业家既处于企业微观环境中,又处于行业乃至区域宏观环境中。本文参考MARVEL、LEE[31]、李婧、贺小刚[32]等的研究成果,引用以下环境因素变量:①员工数。一般而言,企业员工数越多,越有利于企业家动态能力的实施。但是过多的员工数也会降低指令的执行效率,增加管理负担;②研发强度。研发是企业解决不确定性的关键手段之一,其公式为企业研发支出/主营业务收入;③总资产。总资产与企业资源获取和积累存在紧密关系,可能影响到企业的创新活动;④资产负债率。债务的增加将促使企业作出变革,追求更大风险的战略;⑤资产收益率。它体现了企业的资产获利能力,通常获利能力较强的企业有较大意愿投资于企业的创新性活动;⑥所属行业。不同行业会对企业家动态能力以及创新绩效产生不同影响。

2.1 变量描述

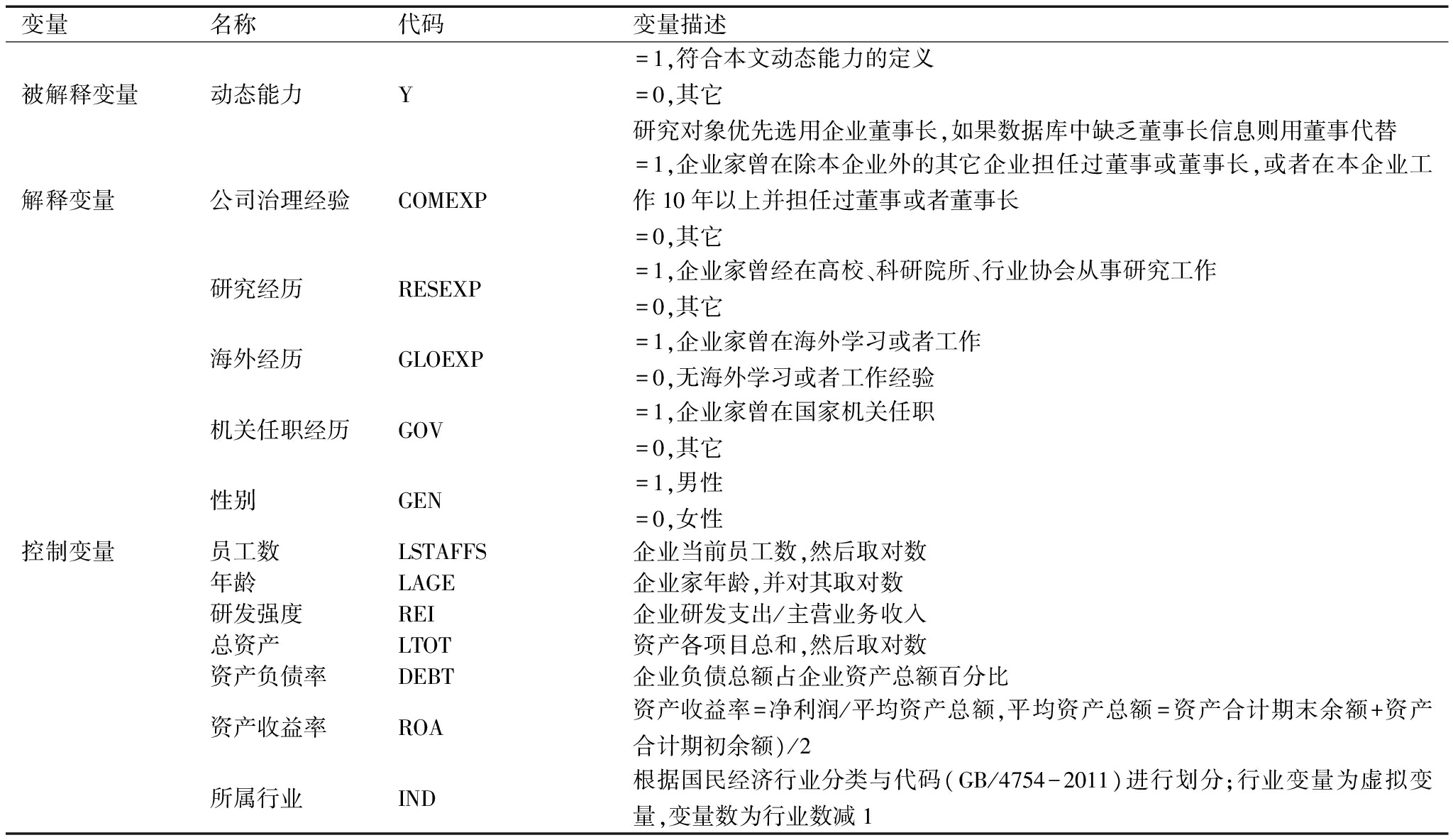

根据以上分析,本文所选因变量为:企业家动态能力(Y)。解释变量为:企业治理经历(COMEXP)、政府机关任职经历(GOV)、学术研究经历(RESEXP)、性别(GEN)。控制变量为:员工数(LSTAFFS)、年龄(LAGE)、研发强度(REI)、总资产(LTOT)、资产负债率(DEBT)、资产收益率(ROA)、所属行业(IND)。在上述变量中,动态能力(Y)、性别(GEN)、企业治理经历(COMEXP)、政府机关任职经历(GOV)、学术研究经历(RESEXP)和所属行业(IND)为虚拟变量。

由于企业家的定义存在一定模糊性,大部分学者在对企业家或企业家精神进行调研时,将企业家界定为:董事长、总经理以及在企业中发挥关键决策作用的副总经理这3类人群[33] [34],或者干脆不谈及具体调研对象,全部用“企业家”来称呼。根据本文对动态、静态企业家能力的界定,可认为相比于总经理和副总经理,作为公司最高负责人和股东利益最高代表的董事和董事长能够更好地体现企业家精神和动态能力,更加符合企业家身份。因此,本文中企业家均指企业的董事长或董事。变量描述如表1所示。

2.2 样本选取与问卷搜集

本文数据来源如下:一是根据国泰安CSMAR系列研究数据库,查询截至2015年12月31日,民营上市公司2015年的经营数据、上市公司董事及董事长的人物特征等数据;二是对上述公司发布的互联网信息进行分析,尤其是涉及战略变革、商业模式、创新等方面的信息,以此判断董事长是否采用本文定义的动态能力。

表1 变量描述

变量名称代码变量描述被解释变量动态能力Y=1,符合本文动态能力的定义=0,其它研究对象优先选用企业董事长,如果数据库中缺乏董事长信息则用董事代替解释变量公司治理经验COMEXP=1,企业家曾在除本企业外的其它企业担任过董事或董事长,或者在本企业工作10年以上并担任过董事或者董事长=0,其它研究经历RESEXP=1,企业家曾经在高校、科研院所、行业协会从事研究工作=0,其它海外经历GLOEXP=1,企业家曾在海外学习或者工作=0,无海外学习或者工作经验机关任职经历GOV=1,企业家曾在国家机关任职=0,其它性别GEN=1,男性=0,女性控制变量员工数LSTAFFS企业当前员工数,然后取对数年龄LAGE企业家年龄,并对其取对数研发强度REI企业研发支出/主营业务收入总资产LTOT资产各项目总和,然后取对数资产负债率DEBT企业负债总额占企业资产总额百分比资产收益率ROA资产收益率=净利润/平均资产总额,平均资产总额=资产合计期末余额+资产合计期初余额)/2所属行业IND根据国民经济行业分类与代码(GB/4754-2011)进行划分;行业变量为虚拟变量,变量数为行业数减1

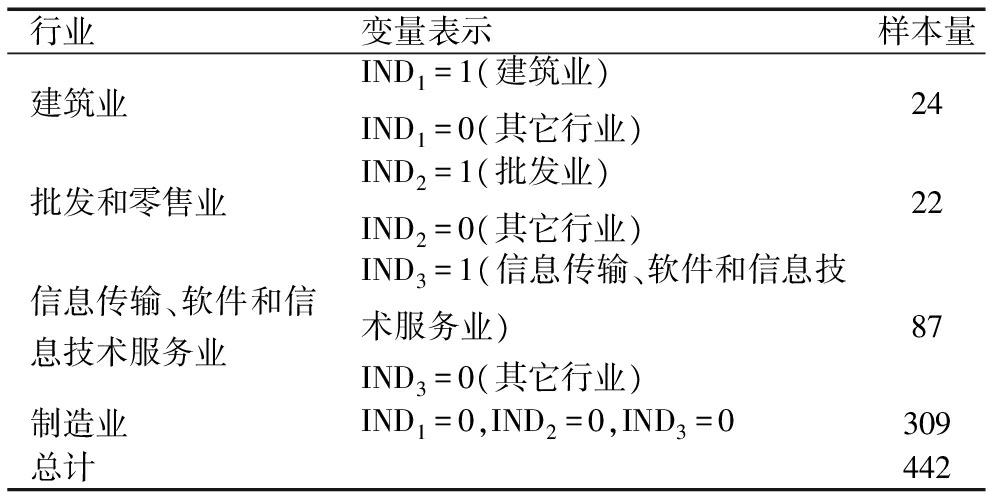

对上述数据进行收集后,作进一步数据处理如下:一是剔除数据有残缺的样本、数据有明显错误的样本;二是根据国民经济行业分类与代码(GB/4754-2011),所有数据集中于6个行业:采矿业,建筑业,批发和零售业,信息传输、软件和信息技术服务业,制造业,租赁和商务服务业。由于采矿业以及租赁和商务服务业样本量过少,删除这两个行业所有样本,最终获得数据442项。为了避免多重共线性问题,引入3个行业哑变量,分别为IND1,IND2,IND3。以制造业为基础类别的定义方式如表2所示。

表2 样本行业分布

行业变量表示样本量建筑业IND1=1(建筑业)IND1=0(其它行业)24批发和零售业IND2=1(批发业)IND2=0(其它行业)22信息传输、软件和信息技术服务业IND3=1(信息传输、软件和信息技术服务业)IND3=0(其它行业)87制造业IND1=0,IND2=0,IND3=0309总计442

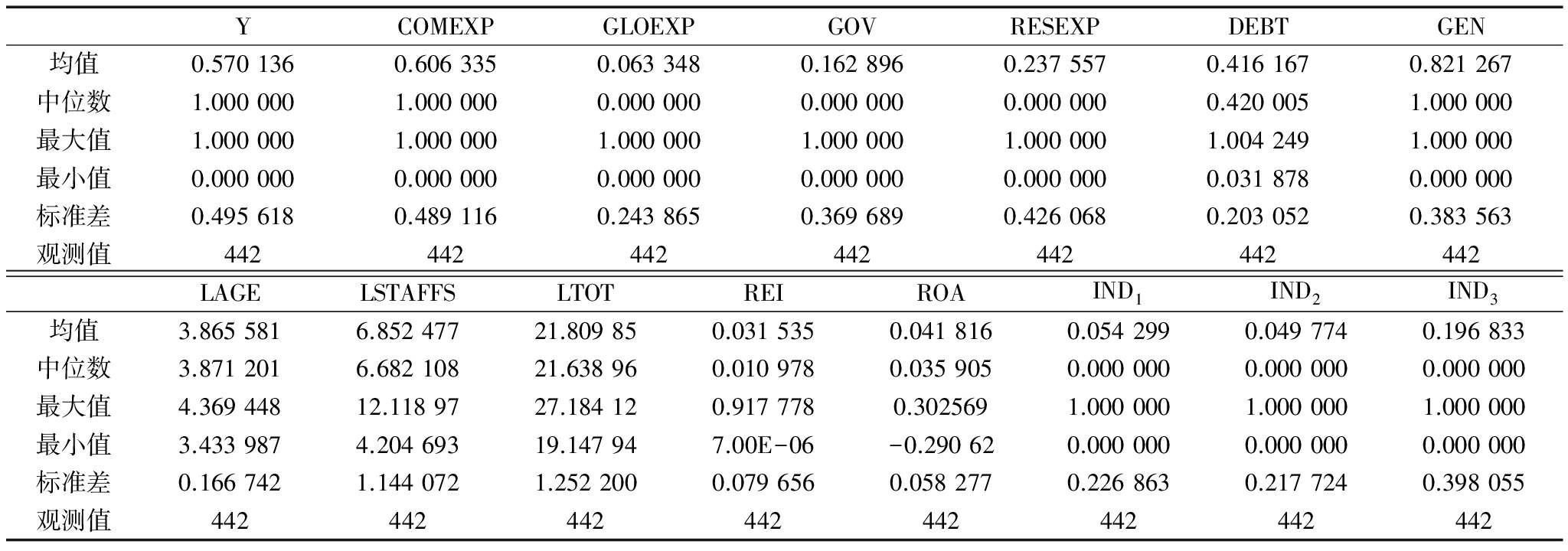

所有变量的统计信息如表3所示。

2.3 模型构建及实证研究

本文采用logit模型验证假设, Logit模型为:

![]() β2GLOEXPi+β3GOVi+β4RESEXPi+β5DEBTi+…+β11ROAi+β12IND1i+β13IND2i+β14IND3i+ui

β2GLOEXPi+β3GOVi+β4RESEXPi+β5DEBTi+…+β11ROAi+β12IND1i+β13IND2i+β14IND3i+ui

模型计算由Eviews8.0完成,计算结果如表4所示。

表3 变量统计信息

YCOMEXPGLOEXPGOVRESEXPDEBTGEN均值0.5701360.6063350.0633480.1628960.2375570.4161670.821267中位数1.0000001.0000000.0000000.0000000.0000000.4200051.000000最大值1.0000001.0000001.0000001.0000001.0000001.0042491.000000最小值0.0000000.0000000.0000000.0000000.0000000.0318780.000000标准差0.4956180.4891160.2438650.3696890.4260680.2030520.383563观测值442442442442442442442LAGELSTAFFSLTOTREIROAIND1IND2IND3均值3.8655816.85247721.809850.0315350.0418160.0542990.0497740.196833中位数3.8712016.68210821.638960.0109780.0359050.0000000.0000000.000000最大值4.36944812.1189727.184120.9177780.3025691.0000001.0000001.000000最小值3.4339874.20469319.147947.00E-06-0.290620.0000000.0000000.000000标准差0.1667421.1440721.2522000.0796560.0582770.2268630.2177240.398055观测值442442442442442442442442

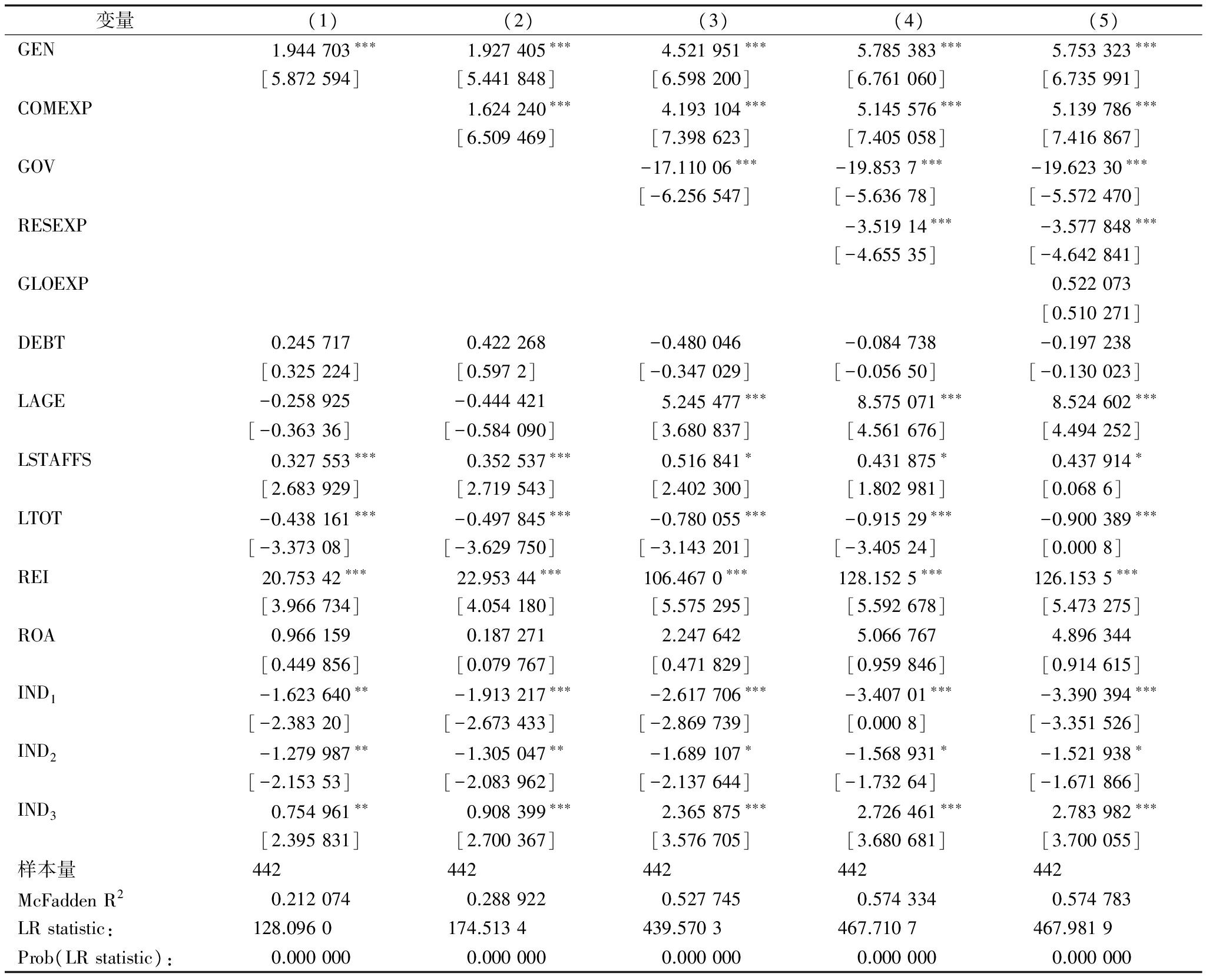

表4 方程回归结果

变量(1)(2)(3)(4)(5)GEN1.944703∗∗∗1.927405∗∗∗4.521951∗∗∗5.785383∗∗∗5.753323∗∗∗[5.872594][5.441848][6.598200][6.761060][6.735991]COMEXP1.624240∗∗∗4.193104∗∗∗5.145576∗∗∗5.139786∗∗∗[6.509469][7.398623][7.405058][7.416867]GOV-17.11006∗∗∗-19.8537∗∗∗-19.62330∗∗∗[-6.256547][-5.63678][-5.572470]RESEXP-3.51914∗∗∗-3.577848∗∗∗[-4.65535][-4.642841]GLOEXP0.522073[0.510271]DEBT0.2457170.422268-0.480046-0.084738-0.197238[0.325224][0.5972][-0.347029][-0.05650][-0.130023]LAGE-0.258925-0.4444215.245477∗∗∗8.575071∗∗∗8.524602∗∗∗[-0.36336][-0.584090][3.680837][4.561676][4.494252]LSTAFFS0.327553∗∗∗0.352537∗∗∗0.516841∗0.431875∗0.437914∗[2.683929][2.719543][2.402300][1.802981][0.0686]LTOT-0.438161∗∗∗-0.497845∗∗∗-0.780055∗∗∗-0.91529∗∗∗-0.900389∗∗∗[-3.37308][-3.629750][-3.143201][-3.40524][0.0008]REI20.75342∗∗∗22.95344∗∗∗106.4670∗∗∗128.1525∗∗∗126.1535∗∗∗[3.966734][4.054180][5.575295][5.592678][5.473275]ROA0.9661590.1872712.2476425.0667674.896344[0.449856][0.079767][0.471829][0.959846][0.914615]IND1-1.623640∗∗-1.913217∗∗∗-2.617706∗∗∗-3.40701∗∗∗-3.390394∗∗∗[-2.38320][-2.673433][-2.869739][0.0008][-3.351526]IND2-1.279987∗∗-1.305047∗∗-1.689107∗-1.568931∗-1.521938∗[-2.15353][-2.083962][-2.137644][-1.73264][-1.671866]IND30.754961∗∗0.908399∗∗∗2.365875∗∗∗2.726461∗∗∗2.783982∗∗∗[2.395831][2.700367][3.576705][3.680681][3.700055]样本量442442442442442McFaddenR20.2120740.2889220.5277450.5743340.574783LRstatistic:128.0960174.5134439.5703467.7107467.9819Prob(LRstatistic):0.0000000.0000000.0000000.0000000.000000

注:*表示在10%显著性水平下显著,**表示在5%显著性水平下显著,***表示在1%显著性水平下显著;[]中为Z-Statistic

由于在logit模型中OLS和加权最小二乘法均失效,需要在非线性估计中使用极大似然法,使用Z统计量对系数进行统计显著性检验。另外,在回归子为二分变量的模型中,不应过度强调拟合优度的重要性。logit模型中,常用的拟合优度指标R2意义不大,Eviews给出的McFadden R2为伪R2。为了检验所有斜率系数同时为0的虚拟假设,可以使用LR统计量,从各模型中LR统计量的P值可以推断出:原虚拟假设错误,所有斜率系数不同时为0。

从模型(1)的结果可以看出,性别变量(GEN)的系数值为正且在1%显著性水平下显著。因此,假设H5成立。与部分学者观点不同,本文认为,女性之所以动态能力较弱,并非由其自身禀赋不足决定,而是由于社会中缺乏女性企业家成长的环境。从性别变量的描述性统计中可以看到,性别的平均值为0.821,即82.1%的企业家为男性,这种现象在世界各地都较为普遍。女性企业家往往缺乏足够的资金、人脉、尊重、文化支持等,且当前的商学院教育并未充分考虑到男女两性之间的个体差异,未做到因材施教。这与Marvel、Lee等[35]的研究结论相同,他们认为性别对企业创新的影响不是决定性的,如果女性企业家能够拥有相同的教育、网络关系等,女性企业家与男性企业家在创新方面不会有大的差异。

模型(2)在模型(1)的基础上引入了工作经历变量(COMEXP)的计算结果。可以看出,McFadden R2的值略有提高,GEN变量系数符号和显著性无变化,COMEXP变量系数为正且在1%显著性水平下显著。为了便于理解,将其斜率系数取反对数可以得到机会比率。结果表明,如果企业家曾经有担任董事或者董事长的经验,其运用动态能力的可能性会比没有类似经验的企业家高5.07倍。因此,假设H1成立。

模型(3)在模型(2)的基础上引入了政府机关任职经历(GOV)变量。可以看出,McFadden R2的值有所提高,GEN、COMEXP变量系数符号和显著性无变化,GOV变量系数值为负且在1%显著性水平下显著。说明:一是政府机关任职经历(GOV)变量的加入使得模型拟合程度更好;二是企业家的政府机关任职经历对其使用动态能力不利。因此,假设H4成立。不少学者的研究成果也支持该结论:如李维安、邱艾超[36]的研究表明,具有政府机关任职经历的企业其财务业绩、市场业绩和资产周转率较差;Faccio[37]认为,政治家进入公司董事会往往不会增加公司价值。这可能是由于不同职业所需要的动态能力不一致造成的。政府职员转向经营企业时,往往依据惯例沿用原职业的动态能力来经营企业,又缺乏足够的职业培训,从而造成角色转换不彻底。其动态能力容易给企业带来混乱,不能有效激发企业活力。部分学者的研究证明了本推测:刘刚、刘静[38]认为,动态能力需要与环境中的动态性相符合,可以从感知、学习、协调整合和创新变革4大方面构建动态能力;曾萍、宋铁波[39]的研究表明,政治关系对企业创新活动没有直接影响,政治关系需要通过组织学习才能提升动态能力。因此,如果官员型企业家能够加强组织学习,是可以有效提升其动态能力的。

模型(4)在模型(3)的基础上加入了研究经历变量RESEXP。可以看出McFadden R2的值有略微提升,GEN、COMEXP、GOV变量系数符号和显著性无变化,RESEXP变量的系数值为负且在1%显著性水平下显著,说明企业家研究经历对动态能力的运用不利。因此,假设H2不成立。其原因同上文企业家政府机关任职经历与动态能力呈负相关关系的原因一致,即不同职业所需要的动态能力不一致,企业家需要做好角色转换。这也间接证明了动态能力因职业有异这一现象的存在。但是可以看到,RESEXP的系数绝对值小于GOV的系数绝对值,这也进一步说明不同职业之间动态能力的契合度是不一样的。

模型(5)在模型(4)的基础上加入了海外经历变量GLOEXP。可以看出McFadden R2的值有略微提升,GEN、COMEXP、GOV、RESEXP变量的系数符号和显著性无变化,GLOEXP变量的系数值为正且不显著。因此,不能判断海外经历与动态能力呈正相关关系,假设H3不成立。

为了对上述模型的稳健性进行检验,将观测值中员工数低于200和高于10 000人、年龄大于65岁的企业删除,获得样本398个。再次进行上述回归,限于篇幅,仅列出解释变量的回归结果(见表5)。

可以看出,解释变量的系数符号和显著性无变化,可以认为研究结果稳健性较强。

与许多学者不同,本文是从个体层面研究动态能力,而非站在企业整体层面。本文认为,相比一般工作人员,企业家具有更高频率使用动态能力,而一般工作人员更多依赖于静态能力。

“风险”与“不确定性”的区分往往不是那么明确,特别是“风险”本身就涵盖了某种程度的不确定性,这种语义上的模糊性容易给研究带来致命影响。本文从能否度量的角度对二者作了界定。“风险”指事件发生的概率能够被度量的不确定性;“不确定性”指事件发生的概率不可被度量的不确定性。对于风险性问题,通常可以知道其发生概率,因而适合运用惯例来解决。而对于不确定性问题,往往不知道其发生概率,这就需要企业家创造性地运用知识加以解决。风险性问题往往只涉及成本的转移,并不会产生利润。而不确定性问题会导致产品生产成本和售价之间的偏差,因而可能产生利润,企业家的作用就在于专业化地处理不确定性问题。

企业家能力分为静态和动态两个维度。静态能力是用于生产和销售一系列产品和服务的能力。静态能力适用于处理风险性问题,但不擅长对工作作出创造性回应,企业家通常需要这种能力,但不一定要自身拥有,也可通过人才市场购买获得。而企业家的动态能力在于企业家创造性地整合企业资源,形成一种新的生产函数,其擅长解决不确定性问题。企业家与一般工作人员的本质区别在于大量使用动态能力。本文将动态能力定义为:企业家为了应对经营过程中的不确定性而创造性地整合企业内外部资源,持续变革以谋求解决方法的能力。

表5 方程回归结果

变量(1)(2)(3)(4)(5)GEN1.942097∗∗∗1.941919∗∗∗4.449750∗∗∗5.920117∗∗∗5.942217∗∗∗[5.659445][5.214312][6.336312][6.529696][6.503723]COMEXP1.659325∗∗∗4.054381∗∗∗5.127112∗∗∗5.193828∗∗∗[6.239971][7.106281][7.038314][7.046040]GOV-16.21681∗∗∗-19.66230∗∗∗-19.28215∗∗∗[-6.042047][-5.589354][-5.534696]RESEXP-3.802148∗∗∗-4.089417∗∗∗[-4.689288][-4.735054]GLOEXP1.730947[1.397332]………………样本量398398398398398McFaddenR20.2145640.2933650.5178020.5734400.577610LRstatistic:116.3040159.0176389.0825419.2414421.5015Prob(LRstatistic):0.0000000.0000000.0000000.0000000.000000

注:*表示在10%显著性水平下显著,**表示在5%显著性水平下显著,***表示在1%显著性水平下显著;[]中为Z-Statistic

可以从人力资本、人口统计学特征和企业家所处的环境3个类别来构建企业家动态能力的影响因素体系。其中,人力资本对企业家动态能力影响最大。实证研究表明:①男性企业家比女性企业家更倾向于运用动态能力,但这种现象的产生可能是由于社会缺乏女性企业家成长的环境,这是一个值得深入研究的课题;②曾经担任过董事或董事长的企业家,比没有上述经历的企业家有更高概率使用动态能力;③企业家的研究经历、政府机关任职经历与企业家动态能力负相关。可能是因为这类企业家未能做好角色转换工作,继续沿用原有职业所获得的动态能力,从而制约了当前企业和自身成长。另外,企业家不同工作经历对其动态能力的影响存在差异;④企业家出国经历与动态能力之间的关系不确定。

参考文献:

[1] BAUMOS W J.Entrepreneurship,management,and the structure of payoffs [M].MA:MIT Press,1993.

[2] 约瑟夫·熊彼特.经济发展理论[M].北京:商务印书馆,1990.

[3] CASSON M.The entrepreneur:an economic theory [M].NJ:Barnes & Noble Books,1982.

[4] CASSON M.The entrepreneur:an economic theory,2nd [M].Uk:Edward Elgar,2003.

[5] SHANE S A.General theory of entrepreneurship:the individual-opportunity nexus [M].UK:Edward Elgar,2003.

[6] AUDRETSCH D B,KURATKO D F,LINK A N.Making sense of the elusive paradigm of entrepreneurship[J].Small Business Economics,2015,4(45):703-712.

[7] 弗兰克·奈特.风险、不确定性与利润[M].郭武军,刘亮,译.北京:华夏出版社,2011.

[8] TEECE D J,PISANO G,SHUEN A.Dynamic capabilities and strategy management [J].Strategy Management Journal,1997,18(7):516.

[9] TEECE D J.Explicating dynamic capabilities:the nature and micro-foundations of (sustainable) enterprise performance[J].Strategic Management Journal,2007,28(13):1319-1350.

[10] WINTER S G. Understanding dynamic capabilities [J].Strategy Management Journal,2003,24(10):991-995.

[11] TEECE D J,PETERAF M A,LEIH S.Dynamic capabilities and organizational agility:risk,uncertainty and entrepreneurial management in the innovation economy [J].California Management Review,2016(4):11.

[12] BURGOYNE J.Competency approaches to management development[M].UK:University of Lancaster,1988.

[13] MAN T W Y,LAU T,CHAN K F.The competitiveness of small and medium enterprises:a conceptualization with focus on entrepreneurial competencies [J].Journal of Business Venturing,2002,17(2):123-142.

[14] BIANCHI M.Credit constraints,entrepreneurial talent,and economic development [J].Small Business Economics,2010(34):93-104.

[15] 贺小刚.企业家能力评测:一个定性研究的方法与框架[J].中国社会科学院研究生院学报,2005(6):125-130.

[16] 刘芳,梁耀明,王浩.企业家能力、关键资源获取与新创企业成长关系研究[J].科技进步与对策,2014,31(8):85-89.

[17] 代吉林,高雯,张敏.科技型企业家能力特征研究——基于147份企业家调查问卷的比较分析[J].科技进步与对策,2015,32(2):145-149.

[18] TEECE D J,PISANO G,SCHUEN A.Dynamic capabilities and strategic management[J].Strategy Management Journal,1997,18(7):509-533.

[19] ZOLLO M,WINTER S G.Deliberate learning and the evolution of dynamic capabilities [J].Organization Science,2002,13(3):339-351.

[20] WANG C L,SENARATNE C,RAFIQ M.Success traps,dynamic capabilities and firm performance [J].British Journal of Management,2015,26(1):26-44.

[21] DARNIHAMEDANI P,HESSELS J.Human capital as a driver of innovation among necessity-based entrepreneurs [J].International Review of Entrepreneurship,2016,14(2):1-23.

[22] KATO M,OKAMURO H,HONJO Y.Does founders' human capital matter for innovation? evidence from Japanese start-ups [J].Journal of Small Business Management,2015,53(1):114-128.

[23] BARON R A,ENSLEY M.Opportunity recognition as the detection of meaningful patterns:evidence from comparisons of novice and experienced entrepreneurs [J].Management Science,2006,52(9):1331-1352.

[24] 张信东,吴静.海归高管能促进企业技术创新吗[J].科学学与科学技术管理,2016,36(7):115-125.

[25] WEERAWARDENA J,MORT G S,SALUNKE S,et al.The role of the market sub-system and the socio-technical sub-system in innovation and firm performance:a dynamic capabilities approach[J].Journal of the Academy of Marketing Science,2015,43(2):221-239.

[26] 夏力.基于政治关联的中国民营企业技术创新研究[D].南京:南京大学,2013.

[27] 姚东旻,李三希,林思思.老龄化会影响科技创新吗——基于年龄结构与创新能力的文献分析[J].管理评论,2015,27(8):56-65.

[28] BUSOLT U,KUGELE K.The gender innovation and research productivity gap in Europe [J].International Journal of Innovation and Sustainable Development,2009,4(2-3):109-122.

[29] FAIRLIE R W,ROBB A M.Gender differences in business performance:evidence from the characteristics of business owners survey [J].Small Business Economics,2009,33(4):375-395.

[30] EKANEM I.Entrepreneurial learning:gender differences [J].International Journal of Entrepreneurial Behavior & Research,2015,4(21):557-577.

[31] MARVEL M R,LEE I H,WOLFE M T.Entrepreneur gender and firm innovation activity:a multilevel perspective [J].IEEE Transactions on Engineering Management,2015,62(4):558-566.

[32] 李婧,贺小刚.股权集中度与创新绩效:国有企业与家族企业的比较研究[J].商业经济与管理,2012(10):40-49.

[33] 辛杰.企业家精神对企业社会责任的影响:领导风格的调节作用[J].财贸研究,2014(6):131-132.

[34] 李巍,许晖.企业家特质、能力升级与国际新创企业成长[J].管理学报,2016,5(13):719-720.

[35] MARVEL M R,LEE I H,WOLFE M T.Entrepreneur gender and firm innovation activity:a multilevel perspective [J].Engineering Management,2015,62(4):558-566.

[36] 李维安,邱艾超.民营企业治理转型、政治联系与公司业绩[J].管理科学,2010(4):2-14.

[37] FACCIO M,MASULIS R W,MCCONNELL J J.Political connections and corporate bailouts [J].The Journal of Finance,2006,61(6):2597-2635.

[38] 刘刚,刘静.动态能力对企业绩效影响的实证研究——基于环境动态性的视角[J].经济理论与经济管理,2013(3):83-93.

[39] 曾萍,宋铁波.政治关系真的抑制了企业创新吗?——基于组织学习与动态能力视角[J].科学学研究,2011,29(8):1231-1239.

(责任编辑:云昭洁)

Research on the Origin and Influence Factors of DynamicCapability of Entrepreneurs

Abstract:From the perspective of measurement,the definition of 'risk' and 'uncertainty' could be defined from the perspective of measurement.The risk was called the probability of occurrence of an event could be measured,and the uncertainty was called the probability of occurrence of an event couldn't be measured.And then,this paper divided the ability of entrepreneur into static capabilities and dynamic capabilities based on the different ways to dealing with risk and uncertainty.The dynamic capabilities of entrepreneur were to create a new production function.It was suitable for dealing with uncertainty problems.However,the static capabilities were suitable to deal with the risky problems.At last,this paper made an empirical analysis on the influence factors of dynamic capabilities.The conclusions are as follows:compared to women entrepreneurs,male entrepreneurs have a higher probability of using dynamic capabilities.The dynamic capabilities of entrepreneur are positive to enterprise governance experience and negative to political working experience.However,the relationship between dynamic capabilities and abroad experience is not clear.

Key Words:Dynamic Capabilities; Risk; Uncertainty; Innovation

收稿日期:2016-12-13

基金项目:国家自然科学

基金项目(71273021);湖北省思想库重点项目(20161230);江汉大学武汉研究院重点项目(20151230)

DOI:10.6049/kjjbydc.2016110088

中图分类号:F272.91

文献标识码:A

文章编号:1001-7348(2017)07-0124-09