摘 要:运用熵权法和贝叶斯随机前沿模型,从综合产出角度对2001-2014年中国内地30个省(市、区)科技金融发展效率进行了测算,并运用面板数据模型研究了不同金融投入对中国科技金融发展效率的影响。结果表明:综合考虑三大检索科技论文发表量、专利授权量和高技术产业新产品产值3个科技产出指标,有利于全面反映中国科技产出;中国内地大部分地区的科技金融发展效率大体上是不断提高的,但是,各地区在提高幅度上存在很大差异;财政科技经费投入、创业风险投资和科技资本市场等科技创新融资方式对中国科技金融发展效率具有显著正向作用,而银行科技信贷金额对中国科技金融发展效率具有显著负向作用。

关键词:科技金融;科技金融发展效率;科技创新融资方式;科技信贷

2008年经济危机之后,中国经济增长速度逐渐放缓,2014年中国提出了“经济新常态”概念,明确了生产动力从要素驱动和投资驱动转向创新驱动,2015年提出了解决新常态下经济问题的对策——供给侧结构性改革,要在适度扩大总需求的同时从生产领域加强优质供给,即未来中国将主要通过加强创新来提高产品质量,实现创新驱动的新经济形态。而全球创新程度较高国家和地区的科技创新活动离不开金融资本的支持。例如,美国“硅谷”不仅有较高的产业集中度,而且拥有完善的风险投资机制和能够帮助高科技企业融资的纳斯达克资本市场。金融体系为科技创新活动提供至关重要的资金投入,是支撑科技进步的重要保障,金融支持和科技金融发展效率显得尤为重要。因此,对中国科技金融发展效率进行科学测算,对相关影响因素进行分析,可以为决策者提供科学依据。

西方国家科技创新制度和市场相对完善,效率问题并不突出。因此,国外关于科技金融的研究集中在金融对科技创新的影响机制上。例如,Tadassee[1]研究发现,在金融部门效率较低时,银行导向金融体系对经济的作用大于市场导向金融体系,反之,市场导向金融体系的作用较大。Atanassov[2]利用面板数据模型对1974-2000年美国上市公司进行实证研究发现,依靠资本市场为技术创新融资的企业拥有更多知识产权,而知识产权作为企业的无形资本,在促进企业发展方面起着其它资本不可比拟的重要作用。Atanassov[3]进而指出,更多地依赖长期融资的创新活动将取得更高质量的创新成果。Zhang[4]研究发现,科技金融的发展在很大程度上依赖于政府的参与和支持,需要依靠政府来弥补市场失灵的不足,使政府在全社会科技创新中起到全局性主导作用。

而中国20世纪长期存在的计划经济体制导致关于科技创新的很多制度和政策还在修正之中,对于科技创新主体的激励与监督机制也不完善。中国学者关于科技创新效率的研究成果较多,可从研究方法和影响因素两个方面进行归纳总结。

(1)科技金融发展效率测算方法。池仁勇[5]采用数据包络分析(DEA)方法,选取新产品销售份额代表科技产出,政府科研经费和R&D人员全时当量代表研发投入,对浙江省技术创新效率进行了研究,并采用线性回归模型对创新效率影响因素进行了分析。闫冰[6]、朱有为[7]选取新产品销售收入代表科技创新产出,政府科研经费和研发人员代表研发投入,利用随机前沿两步法(SFA)分析了研发效率问题。随着金融市场的发展,产生了多样化的科技创新金融投入方式。张陆洋[8]选取高新技术企业新产品产值代表科技创新产出,以风险资本市场融资代表投入,运用随机前沿模型研究发现,风险资本在中国科技创新活动中使用效率低下,政府应该加大风险投资支持力度并对其进行有效引导。叶锐[9]选取专利授权数和技术市场成交合同金额代表科技产出,以R&D人员投入和政府科研经费投入代表创新投入,运用共享投入关联DEA模型测算了我国省际高技术产业系统的技术创新效率。肖仁桥[10]采用新产品产值衡量创新产出,以研发人员全时当量、研发经费、内部支出、引进消化吸收费用表示科技创新投入,利用共同前沿理论和DEA模型测算分析了2005-2010年中国不同性质企业技术创新效率。刘伟[11]选取专利授权数和新产品销售收入作为科技产出,采用R&D人员全时当量和研发经费代表创新投入,运用三阶段DEA模型(即DEA-SFA经调整的DEA模型)测算了中国高技术产业技术研发效率。许汝俊[12]选取专利授权数、技术市场交易额作为科技产出,以政府科技经费、R&D经费投入代表科技创新投入,运用DEA-Malmquist指数法对长江经济带科技金融效率进行了评价。

(2)科技金融对科技创新的影响。和瑞亚(2014)采用向量自回归模型,对我国科技创新金融支持的动态贡献进行了实证研究,发现证券市场筹资、中长期信贷对科技创新具有显著促进作用。俞立平[13]运用面板数据模型分析了科研经费投入结构对科技创新的影响,发现政府科技投入对科技创新影响最大,企业科技投入次之。芦锋[14]运用面板数据模型分析了科技金融对科技创新(以专利授权量代表科技创新)的影响,结果表明风险投资对专利授权量具有促进作用,而政府科研经费投入对专利授权量起着抑制作用。张玉喜[15]运用静态和动态面板数据模型分析了中国科技金融投入对科技创新的作用,发现政府财政科技投入是影响科技创新的主要因素。

综上,目前已有研究成果存在以下不足:①在研究科技金融发展效率时仅考虑单个产出指标的情况,降低了测算结果反映真实情况的可靠性;②传统测算效率的DEA和随机前沿模型推断结果建立在重复抽样的基础上,而社会科学领域的问题在现实中只有一个不完备样本;③传统测算方法的无效率项分布局限于正态分布,有时与所研究的经济问题不吻合;④在科技金融投入对科技创新影响的研究中,大多文献只选取个别金融投入方式进行研究,不利于客观系统地分析多种金融投入方式对科技创新的影响。

本文的主要贡献体现在如下几个方面:①利用“差异驱动”原理的熵权法赋权国际科技论文数量、专利授权量和高技术产业新产品产值三大科技产出指标,得到综合产出指标,既可以避免权重确定的主观性,又可以全面真实地反映科技金融发展效率;②针对“社会科学问题样本信息不完备”和“传统测算方法将无效率项局限于正态分布”参数估计的问题,选用参数先验分布方法,设计灵活的贝叶斯随机前沿模型,得到中国各地区2001-2014年效率测度值;③基于固定效应变截距模型,研究不同融资方式对中国科技金融发展效率的影响,弥补现有研究成果只选取个别金融投入方式的不足。

1.1 熵权法

仅考虑单个产出指标无法全面真实地反映综合的科技金融发展效率,且对相关政策的制定缺乏指导意义。因此,需要综合多个科技产出指标,从总体上测度科技金融发展效率。各产出指标所代表的领域不同,各指标数据变动幅度不同,各产出指标在综合评价中所起的作用也存在差异,故本文选用基于“差异驱动”原理的熵权法来确定各产出指标的权重,既可以充分利用指标数据所提供的信息,又可以避免权重确定过程中的主观性。权重计算公式如下:

(1)

其中,N为被评价对象个数,q为评价指标数目,Ej为第j项的信息熵,wj为第j个指标的权重,dij代表第i个单位第j个指标的指标值,pij代表第j个指标下第i个单位指标值所占比重,若pij=0,则定义pijlnpij=0。

1.2 贝叶斯随机前沿模型

针对效率测算方法的不足之处,本文引入由Van den Broeck[16]等提出的贝叶斯随机前沿模型(BSFA)。一方面贝叶斯随机前沿模型能够将对参数估计比较有影响的先验信息融合到参数估计中,一定程度上可以弥补社会科学问题仅有一个样本而造成信息不完备的不足;另一方面,贝叶斯随机前沿模型对参数和超参数先验分布的设计非常灵活,可以通过对参数不同先验分布的反复试验选取与中国科技金融发展情况相符的参数先验分布,克服传统效率测度方法局限于正态分布的不足。

实际应用中,贝叶斯随机前沿模型的生产函数主要有两种:C-D型生产函数和超越对数生产函数:

(2)

(3)

其中,p代表投入要素的个数,βm是第m种投入的产出弹性[17,18]。模型中含有一个复合误差项,由随机因素(vit)和无效率项(μit)组成。令:

(4)

式(4)反映测量评估对象的技术效率。式(3)由式(2)衍生而来,是一种更具有一般性的生产函数,在随机前沿模型的运用当中,通常首先运用超越对数函数对参数进行估计,在交叉项系数不显著的情况下,再选用C-D型生产函数,这样可以避免遗漏掉重要的交叉影响因素[19,20]。

贝叶斯随机前沿模型应用中最关键的是采用贝叶斯方法对无效率项μit的先验分布进行设置。由于μit具有非负性和稳健性,无效率项可以选择指数分布e(λ)、正态分布N(ξ,θ2)以及伽马分布Γ(η,r):

(5)

(6)

(7)

根据Van den Broeck[16]的研究,无效率项选取指数分布得到的后验估计通常表现较为稳健。所以,本文将无效率项的先验分布设定为指数分布,即μit~e(λ),其核密度为式(8);一般模型中随机误差项vit服从正态分布,即vit~N(0,σ2),由于选取伽马分布和指数分布均能得出统计中具有标准形式的后验分布形式,本文设λ~e(a0),σ2~Γ(a,b),其核密度分别为式(9)和式(10);待估参数βm、βmn(m,n=1,2…)服从均匀分布,其核密度为式(11):

(8)

(9)

(10)

(11)

另外,若μit已知,则产出yit~N(Xβ-μit,σ2),且概率密度函数为:

(12)

其中,θ=(β,σ2,μit,λ)为参数向量,结合式(12)得到样本的似然函数:

(13)

由式(13)得出参数的联合后验分布密度为:

(14)

由式(14)可以得到各参数后验条件分布的核:

(15)

(16)

(17)

(18)

值得注意的是:式(15)-(18)属于多元目标后验分布抽样问题,为了获取后验统计量,本文选取马尔科夫蒙特卡洛(MCMC)方法中的Gibbs抽样方法,产生以目标多元联合分布为平稳分布的马尔科夫链。

对中国各省科技金融发展效率进行测算,首先确定中国科技金融发展效率的投入产出测算指标体系,对相应指标数据进行预处理,采用熵权法赋权3个科技产出指标,最后,利用贝叶斯随机前沿模型测算2001-2014年中国内地30个省、自治区、直辖市(西藏因数据缺失未纳入)的科技金融发展效率,并对结果进行分析。

2.1 指标选取

根据赵昌文[21]对科技金融与效率的定义,科技金融发展效率是指在各项非资金投入给定的情况下,金融市场为科技创新活动提供的资金投入以及社会各类科研部门用于科技创新的人力投入与所带来科技产出之间的比率。科技金融发展效率测试指标包含科技金融投入指标与科技产出指标:①科技金融投入指标。人才是科技创新中必不可少的关键投入,本文将其作为控制变量纳入科技金融投入指标体系。赵昌文[22]和曹颢[22]等一致认为科技金融中资金投入主要包括财政科技投入、创业风险投资、科技贷款、科技资本市场和科技保险5个方面,但科技保险在我国尚未兴起且融资作用较弱,相关数据也难以获取,故将其排除在外。因此,本文中科技金融投入指标包括R&D人员全时当量、财政科技投入、创业风险投资、科技贷款和科技资本市场;②科技产出指标。本文选取中国科学技术部公布《中国科技统计数据》时采用的中国科技产出指标,即国际科技论文数量、专利授权量和高技术产业新产品产值。综上,得到科技金融发展效率测算指标体系,如表1所示。

表1 中国科技金融发展效率测算指标体系

指标类型指标名称单位R&D人员全时当量(X1)人年财政科技经费投入(X2)万元投入银行科技信贷金额(X3)万元创业风险投资金额(X4)万元科技资本市场筹资额(X5)万元三大检索科技论文数量(Y1)篇产出专利授权数量(Y2)项高技术产业新产品产值(Y3)万元

2.2 数据来源及预处理

本文选取2001-2014年中国内地30个省、自治区、直辖市(西藏因数据缺失未包含在内)的科技金融投入产出指标数据,其中,指标X1、X2、X3、Y1、Y2、Y3数据均来源于《中国科技统计年鉴》,X4的数据来源于《中国创业风险投资发展报告》。对于X5的数据,根据陈晓红(2012)界定的科技型上市公司界定标准,对沪、深两市的科技型上市公司(筹资额数据来源于同花顺股票行情软件)进行筛选,然后根据区域分布计算出各省份科技型上市公司筹资额。文中涉及的GDP数据均来源于《中国统计年鉴》。

为了剔除通货膨胀对货币指标的影响即消除价格因素的影响,使得各年数据具有可比性,本文以2001年为基期得到GDP平减指数,进而对各原始指标数据进行平减。Xmit表示第m个指标第i个省份第t年科技金融投入平减后的数据,Yjit表示第j个指标第i个省份第t年科技产出平减后的数据,m=1,2,…,5;i=1,2,…,30;j=1,2,3;t=2001,2002,…,2014。根据贝叶斯随机前沿模型降低异方差性的要求,对平减后各指标数据取自然对数,对数化后的数据为:xmit=lnXmit,yjit=lnYjit。由于金融投入与科技产出之间存在时间差,即科技金融投入对科技产出的影响具有滞后效应,科技金融产出指标选择各指标的滞后一期进行研究,相应地,科技金融发展效率也滞后一期。

2.3 中国省际科技金融发展效率测算

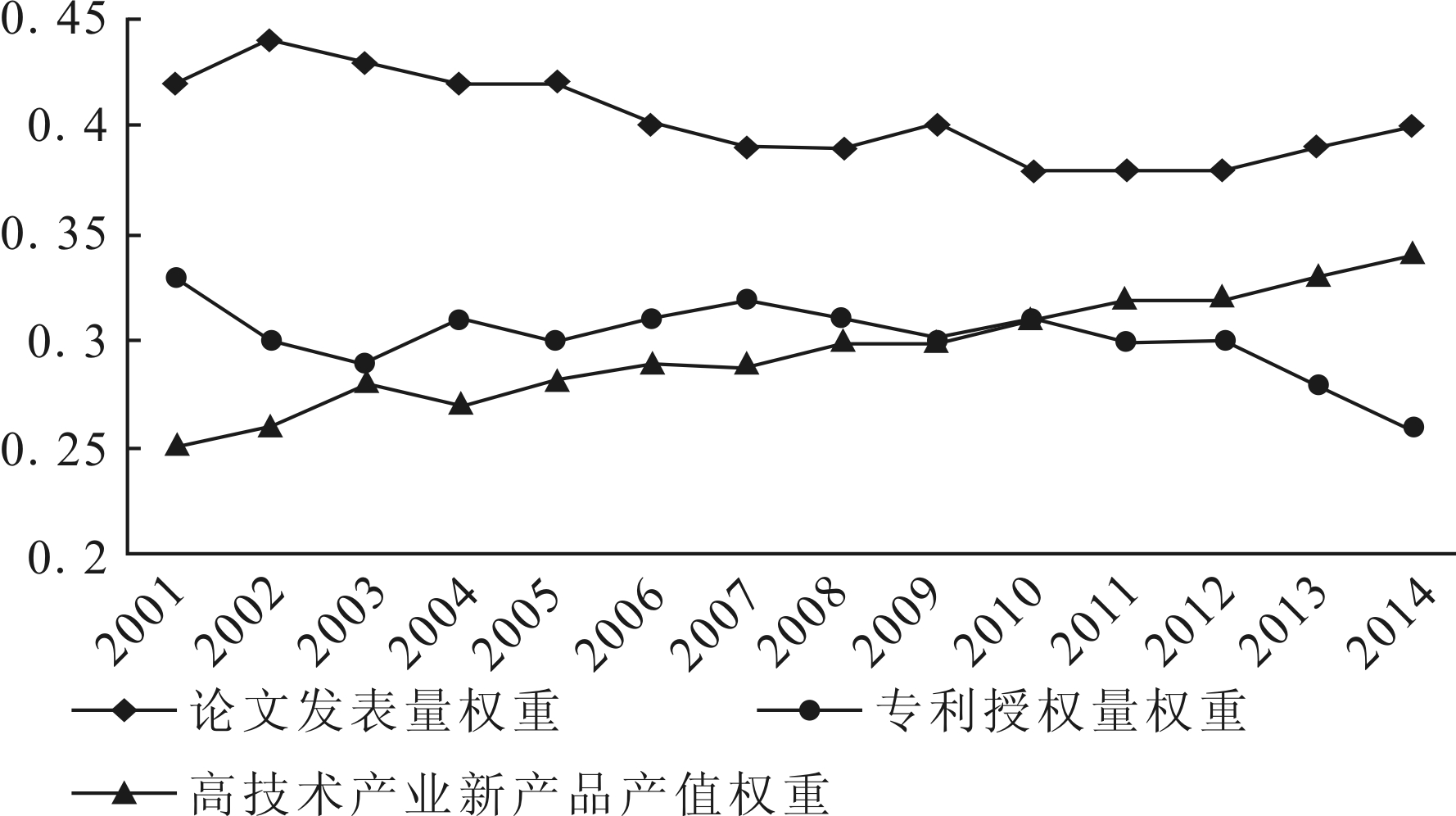

(1)指标权重确定。将N=30、q=3以及各产出指标数据代入式(1),得到2001-2014年y1it、y2it、y3it科技产出指标各年度的权重(见表2和图1)。

表2 2001-2014年各产出指标权重

年份三大检索科技论文数量(y1it)的权重α1t专利授权量(y2it)的权重α2t高技术产业新产品产值(y3it)的权重α3t20010.420.330.2520020.440.300.2620030.430.290.2820040.420.310.2720050.420.300.2820060.40.310.2920070.390.320.2920080.390.310.320090.40.300.320100.380.310.3120110.380.300.3220120.380.300.3220130.390.280.3320140.40.260.34

图1 各产出指标权重变化趋势

由表2和图1可知,中国专利授权量和三大检索科技论文数量分别围绕0.3和0.4上下波动,且二者在整体科技产出中所占比重不分上下,而高技术产业新产品产值在科技产出中所占权重逐年上升(从2001年的0.25上升到2014年的0.34),且高技术产业新产品产值从2001年的782亿元增加到2014年的8 500多亿元,说明高技术产业新产品产值在科技产出中具有非常重要的作用。因此,单个科技产出指标均不能全面代表实际科技产出,只有综合考虑3个科技产出指标,才能更客观地对中国科技金融发展效率进行测算。

(2)效率测算模型确定。将预处理得到的科技金融投入指标数据与科技产出指标权重代入贝叶斯随机前沿模型(式(2)和式(3)),并对模型进行估计。在对各参数的后验分布进行Gibbs抽样前,本文借鉴Griffin[23]的研究,进行初始先验分布和初始值设置,利用贝叶斯方法本身具有的DIC准则检验模型函数形式设定和无效率项先验分布设定的有效性。借助WinBUGS14软件对式(15)-(18)进行估计,先迭代20 000次作为预烧期,以保证参数估计的收敛性,然后舍弃原来的迭代,对各参数在预烧期得到的迭代结果进行5 000次迭代。于是,得到基于Cobb-Douglas生产函数模型(式(2))的DIC值(327.83),基于超越对数生产函数模型(式(3))的DIC值(389.21)。根据DIC准则的判断标准,本文选择基于Cobb-Douglas生产函数的贝叶斯随机前沿模型更为合适。

将Cobb-Douglas生产函数(式(2))结合无效率项的不同先验分布指数分布e(λ)、正态分布N(ξ,θ2)以及伽马分布Γ(η,r)分别进行估计,得到无效率项不同先验分布下的DIC值(见表3)。指数分布的DIC值最小(356.87),根据DIC准则的判断标准,无效率项的先验分布采用指数分布最合适。

表3 无效率项不同先验分布下的DIC值

先验分布指数分布伽马分布正态分布DIC值356.87383.71432.38

于是,得到效率测算模型如下:

(19)

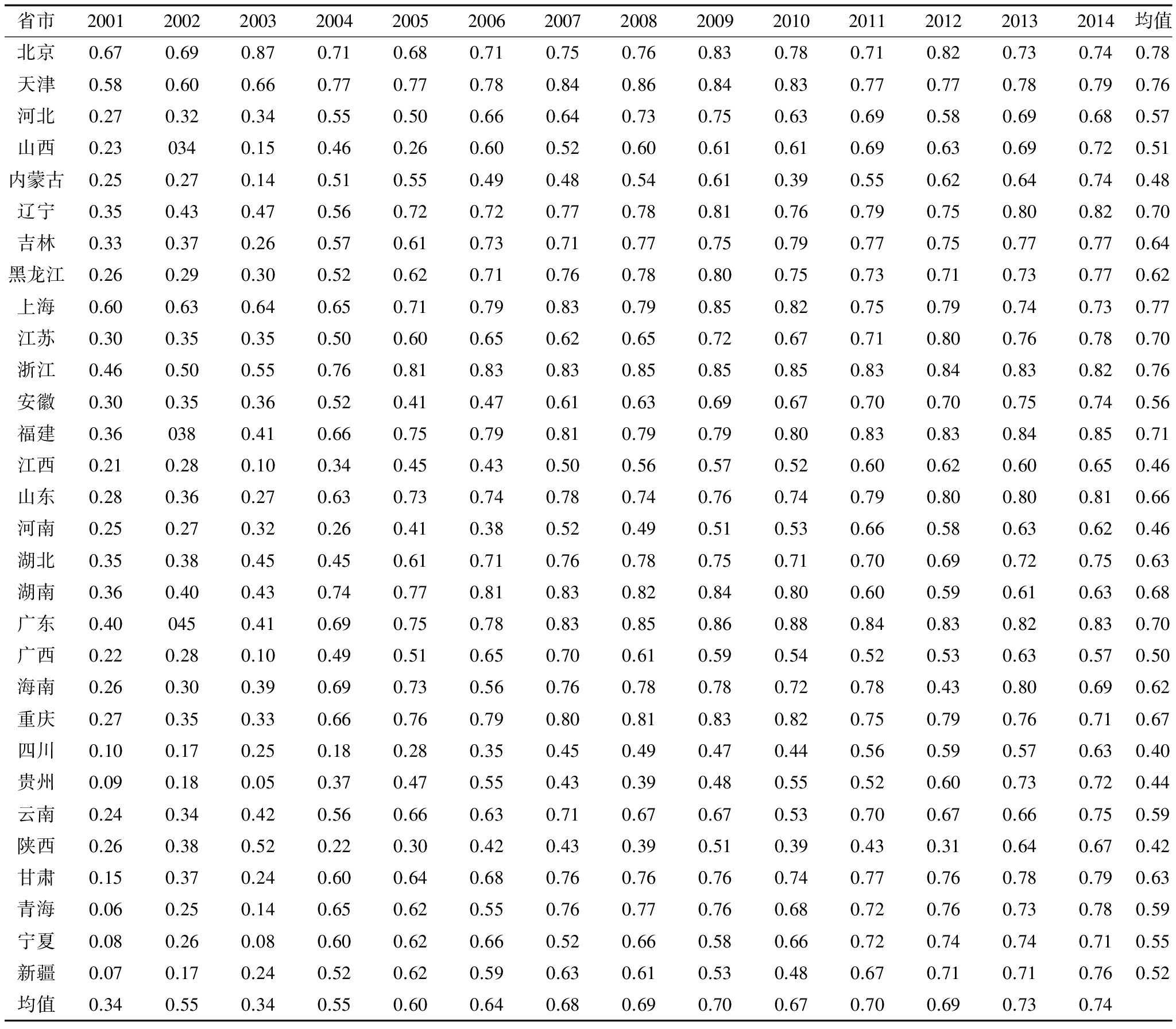

(3)效率测算。将相关数据代入式(19)进行估计,得到各地区2001-2014年无效率项μit,将其代入式(4),进而得到科技金融发展效率值rit,结果如表4和图2所示。

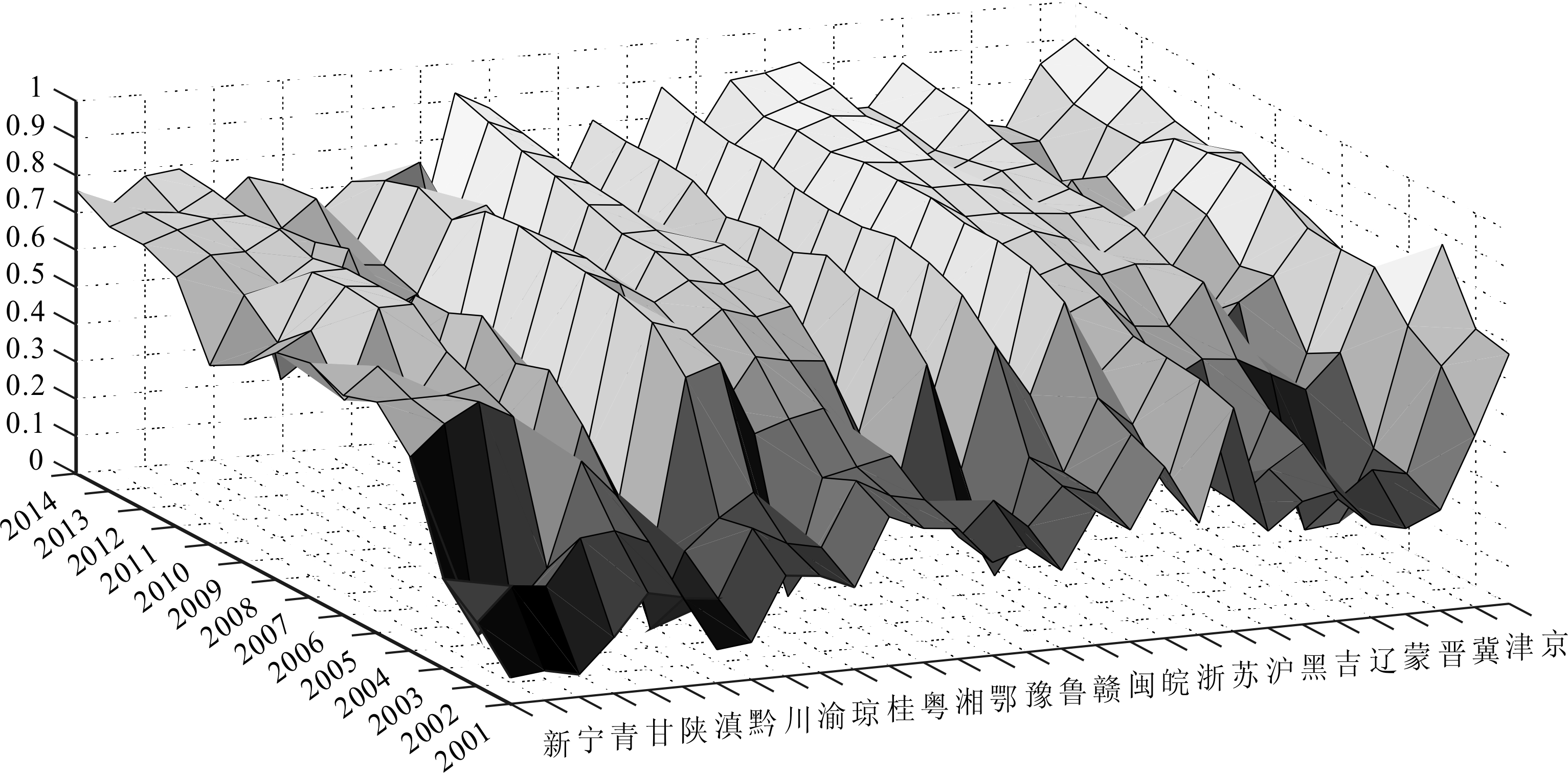

表4 各省市科技金融发展效率 (rit)

省市20012002200320042005200620072008200920102011201220132014均值北京0.670.690.870.710.680.710.750.760.830.780.710.820.730.740.78天津0.580.600.660.770.770.780.840.860.840.830.770.770.780.790.76河北0.270.320.340.550.500.660.640.730.750.630.690.580.690.680.57山西0.230340.150.460.260.600.520.600.610.610.690.630.690.720.51内蒙古0.250.270.140.510.550.490.480.540.610.390.550.620.640.740.48辽宁0.350.430.470.560.720.720.770.780.810.760.790.750.800.820.70吉林0.330.370.260.570.610.730.710.770.750.790.770.750.770.770.64黑龙江0.260.290.300.520.620.710.760.780.800.750.730.710.730.770.62上海0.600.630.640.650.710.790.830.790.850.820.750.790.740.730.77江苏0.300.350.350.500.600.650.620.650.720.670.710.800.760.780.70浙江0.460.500.550.760.810.830.830.850.850.850.830.840.830.820.76安徽0.300.350.360.520.410.470.610.630.690.670.700.700.750.740.56福建0.360380.410.660.750.790.810.790.790.800.830.830.840.850.71江西0.210.280.100.340.450.430.500.560.570.520.600.620.600.650.46山东0.280.360.270.630.730.740.780.740.760.740.790.800.800.810.66河南0.250.270.320.260.410.380.520.490.510.530.660.580.630.620.46湖北0.350.380.450.450.610.710.760.780.750.710.700.690.720.750.63湖南0.360.400.430.740.770.810.830.820.840.800.600.590.610.630.68广东0.400450.410.690.750.780.830.850.860.880.840.830.820.830.70广西0.220.280.100.490.510.650.700.610.590.540.520.530.630.570.50海南0.260.300.390.690.730.560.760.780.780.720.780.430.800.690.62重庆0.270.350.330.660.760.790.800.810.830.820.750.790.760.710.67四川0.100.170.250.180.280.350.450.490.470.440.560.590.570.630.40贵州0.090.180.050.370.470.550.430.390.480.550.520.600.730.720.44云南0.240.340.420.560.660.630.710.670.670.530.700.670.660.750.59陕西0.260.380.520.220.300.420.430.390.510.390.430.310.640.670.42甘肃0.150.370.240.600.640.680.760.760.760.740.770.760.780.790.63青海0.060.250.140.650.620.550.760.770.760.680.720.760.730.780.59宁夏0.080.260.080.600.620.660.520.660.580.660.720.740.740.710.55新疆0.070.170.240.520.620.590.630.610.530.480.670.710.710.760.52均值0.340.550.340.550.600.640.680.690.700.670.700.690.730.74

(4)结果分析。由表4和图2可知,2001-2014年中国大部分地区的科技金融发展效率大体上是不断提高的,各地区科技金融发展效率随着时间的推移总体水平均在提高,但各地区在提高幅度上差异较大,且各地区科技金融发展效率的均值差异也较大,即各省份科技金融发展的基础存在较大差异,例如北京、天津、上海、浙江、广州等经济、社会发展水平较高的地区在均值和提升幅度上都高于青海、宁夏、贵州等地区。

图2 2001-2014年我国各省份科技金融发展效率分布

现有文献大多只选取个别金融投入方式来研究其对科技创新的影响,较少将各种金融投入方式纳入一个统一框架进行研究。因此,本文基于面板数据所包含信息的全面性和参数估计的有效性,研究不同融资方式对中国科技金融发展效率的影响。

3.1 变量选取与检验

选取科研人员全时当量(X1)作为控制变量以保证研究结果的可靠性,选取财政科技经费投入(X2)、银行科技信贷金额(X3)、创业风险投资金额(X4)、科技资本市场筹资额(X5)作为面板数据模型的解释变量,选取中国各地区科技金融发展效率(r)作为面板数据模型的被解释变量。

为了避免出现伪回归,保证结果的有效性,本文选用单位根ADF检验法对各变量面板数据序列平稳性进行检验,结果如表5所示。

由表5可知,r、X1、X2、X3数据原序列均在5%的显著性水平下平稳。X4、X5的原序列在5%的显著性水平下为非平稳序列,但ΔX4、ΔX5在5%显著性水平下为平稳序列,即X4、X5均为一阶单整序列。进而运用两变量的E-G两步法对X4、X5进行协整检验,得到检验统计量t=1.818 5,对应的P=0.034 5,在5%的显著性水平下二者之间存在长期稳定的均衡关系。因此,采用X4和X5的原数据序列进行建模是比较合理的。

表5 各变量序列单位根检验

变量rX1X2X3X4ΔX4X5ΔX5ADF75.4270(0.0000)74.4570(0.0000)88.1987(0.0103)129.5730(0.0000)66.3272(0.2118)127.158(0.0000)50.1303(0.8143)149.964(0.0000)

3.2 面板数据模型确定

(1)F检验。

假设1:H10:rit=αi+Xitβ+μit

(20)

假设2:H20:rit=α+Xitβ+μit

(21)

借助Eviews8.0估计得到F2=5.785 9>F0.05(174,180)=1.281。因此,拒绝H20,即不能将模型设定为不变截距不变系数模型;F1=1.099 3<F0.05(145,180)=1.294 6。因此,接受H10,即将模型设定为变截距模型。

(2)Hausman 检验。截面个体变截距面板数据模型分为固定效应和随机效应两类,前者指模型的截距对于不同截面个体存在实质上的差异,后者指模型截距对于不同截面个体只存在随机扰动差异,二者的主要区别在于模型中个体影响与解释变量是否相关。Hausman检验的H0假设随机效应模型中个体影响与解释变量不相关,Hausman检验统计量W=77.008,对应的P=0.000 0。所以,拒绝原假设H0,即将模型设定为固定效应模型。

因此,经过F检验和Hausman检验,本文将所研究问题的模型设定为固定效应变截距模型,其表达形式如下:

r=α+β1X1+β2X2+β3X3+β4X4+β5X5+μ

(22)

3.3 面板数据模型估计及结果分析

运用Eviews 8.0 对式(22)进行参数估计,结果如表6所示。

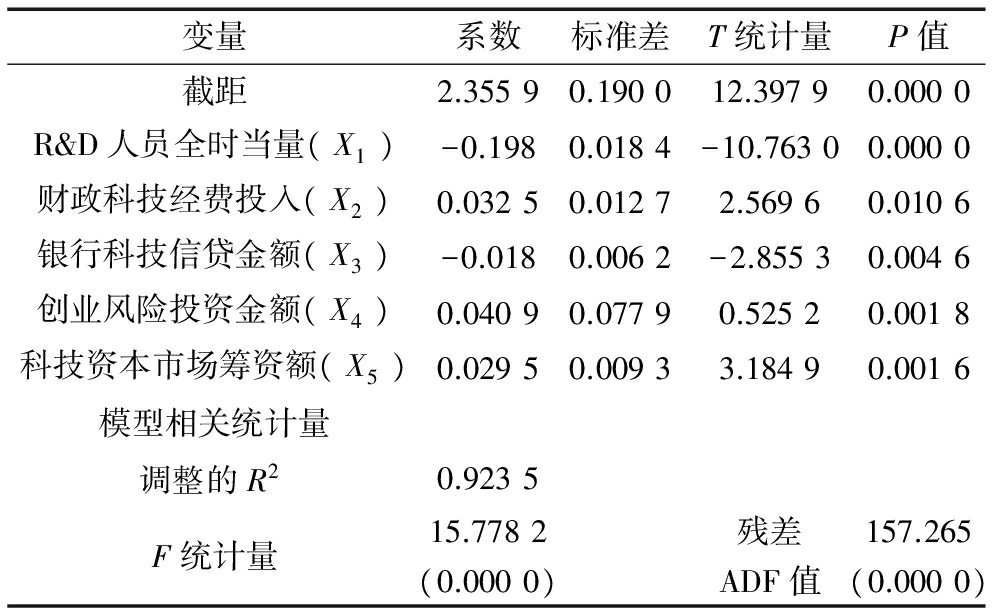

表6 固定效应变截距面板数据模型参数估计

变量系数标准差T统计量P值截距2.35590.190012.39790.0000R&D人员全时当量(X1)-0.1980.0184-10.76300.0000财政科技经费投入(X2)0.03250.01272.56960.0106银行科技信贷金额(X3)-0.0180.0062-2.85530.0046创业风险投资金额(X4)0.04090.07790.52520.0018科技资本市场筹资额(X5)0.02950.00933.18490.0016模型相关统计量调整的R20.9235F统计量15.7782(0.0000)残差ADF值157.265(0.0000)

由表6可知,模型残差ADF值的P=0.000 0,说明模型残差序列是平稳的,模型未出现伪回归现象,模型参数估计结果是有效的;各变量系数在5%的水平下均显著;F统计量的P=0.000 0,表明X1、X2、X3、X4、X5对r的共同影响是显著的;R2=0.9235≈1,模型拟合度较高,说明模型的解释能力较强。由β2=0.032 5可知,财政科技经费投入(X2)每增长1%,我国科技金融发展效率平均水平就提高0.032 5个百分点;由β4=0.040 9可知,创业风险投资金额(X4)每增长1%,我国科技金融发展效率平均水平就提高0.040 9个百分点;由β5=0.029 5可知,科技资本市场筹资额(X5)每增长1%,我国科技金融发展效率平均水平就提高0.029 5个百分点。而β3=-0.017 8,表明银行科技信贷金额(X3)每增长1%,我国科技金融发展效率平均水平反而降低0.017 8个百分点。

通过以上分析可知,金融投入中财政科技经费投入、创业风险投资金额和科技资本市场筹资额对我国科技金融发展效率具有显著正向作用,而银行科技信贷金额对我国科技金融发展效率具有显著负向作用,可结合我国社会经济与政治文化因素对此结果进行具体分析。

(1)财政科技经费投入(X2)对中国科技金融发展效率具有显著正向作用。就投资额度高且社会影响大的重大工程技术和基础研究而言,市场主体一般无法发挥作用,而作为公共主体的政府可以弥补由此产生的投资缺失和市场失灵,大力促进重大工程技术和基础研究进程,提高科技金融发展效率水平。

(2)创业风险投资金额(X4)对中国科技金融发展效率具有显著正向作用。风险投资不仅为创业企业提供资金支持,而且借助其特有的专业优势对所投资创业企业提供专业化管理意见,可以促进科技金融资源的专业化管理和使用,为科技金融发展奠定基础。

(3)科技资本市场筹资额(X5)对中国科技金融发展效率具有显著正向作用。科技资本市场资金的注入将从科技创新主体外部加强对科技创新活动的监督,提高资金使用透明度,促使区域内自发形成广泛监督力,提高科技金融资源使用效率。

(4)银行科技信贷金额(X3)对中国科技金融发展效率具有显著负向作用。银行科技信贷的贷前审查和贷后监管与一般传统行业贷款不同,科技贷款风险核算需要具备相关科技专业知识,在贷后监管中也需要运用相关专业知识才能及时发现问题,而目前我国尤其是经济发展水平较低的地区,银行科技信贷方面的专业人才比较欠缺,使得很多银行无法开展科技贷款,即使发放贷款,其资金使用效率也较低。因此,银行科技信贷在一定程度上抑制了科技金融发展。

本文运用熵权法和贝叶斯随机前沿模型,从综合产出角度对2001-2014年中国内地各省(市、区)的科技金融发展效率进行了测算,并运用面板数据模型研究了不同融资方式对中国科技金融发展效率的影响,得到如下结论:①综合考虑三大检索科技论文发表量、专利授权量和高技术产业新产品产值3个科技产出指标,有利于全面反映中国科技产出情况,提高中国科技金融发展效率测算的可靠性;②中国大部分地区的科技金融发展效率大体上是不断提高的,但各地区在提高幅度上差异较大;③财政科技经费投入、创业风险投资和科技资本市场等科技创新融资方式对中国科技金融发展效率具有显著正向作用,而银行科技信贷金额对中国科技金融发展效率具有显著负向作用。基于此,本文提出如下对策建议:

(1)增大财政科技经费投入,优化财政科技经费划拨结构。财政科技经费投入对中国科技金融发展效率具有显著正向作用。因此,中国各省(市,区)科技金融管理主体应加强财政科技经费投入,并在原有经费划拨管理机制的基础上优化经费投入结构,加强对基础研究和重大科研项目的支持力度,体现财政科技拨款的前瞻性和全局性,填补市场金融主体对科技创新投资的空白,从宏观上为各类科技创新创造一个良好的科研环境。

(2)加强各类科技金融市场主体培育,提高其项目评估及投资管理能力。创业风险投资机构、科技资本市场投资者和商业银行均属于科技金融市场主体,创业风险投资额和科技资本市场筹资额对科技金融发展效率具有显著正向作用。中国各省(市、区)科技金融管理主体尤其是金融系统发展不健全地区的政府,应积极制定政策和创造环境,加强培育本地区创业风险投资机构和科技资本市场,并引进国内外高层次科技金融人才或国外发展较成熟的专业投资机构,引导本省风险投资机构和科技资本市场投资者,提高其对科技创新项目的评估和管理能力,使其有效发挥对科技金融发展的正向作用。

(3)提升银行科技信贷风险管理能力,完善科技金融服务模式。银行科技信贷对中国科技金融发展效率起着显著负向作用。因此,各地区科技金融管理主体商业银行应对银行科技信贷发放进行全面监管,促使其提高贷款项目发放前的评估能力和贷后跟踪及风险管理能力,减少科技创新主体在科技金融资源使用过程中的资源浪费和不当行为,降低银行科技信贷对科技金融发展效率的负向影响,进而转负为正,使其对科技金融发展效率产生积极影响。值得注意的是,为了完善科技金融服务模式,中国科技部和财政部于2016年1月发布了《国家科技成果转化引导基金贷款风险补偿管理暂行办法》,中国银监会、科技部和中国人民银行于2016年4月发布了《关于支持银行业金融机构加大创新力度,开展科创企业投贷联动试点的指导意见》,这些举措在一定程度上能缓解信贷风险。同时,银行科技信贷对中国科技金融发展效率的影响机制变得更为复杂,有待进一步研究。

参考文献:

[1] TADASSEE S.Financial architecture and economic performance:international evidence[D].Columbia:University of south Carolina,2000.

[2] ATANASSOV J,NANDA VK,SERU A.Finance and innovation:the case of publicly traded firms[C].Ross School of Business Paper,2007.

[3] ATANASSOV J.Arm′s length financing and innovation:evidence from publicly traded firms[J].Management Science,2015,62(1):128-155.

[4] YAXIN Z,YUWEN D.The analysis of government's role in the development of scientific and technological finance:illustrated by the case of Liaoning Province[J].Canadian Social Science,2014,10(4):145-167.

[5] 池仁勇.企业技术创新效率及其影响因素研究[J].数量经济技术经济研究,2003,20(6):105-108.

[6] 闫冰,冯根福.基于随机前沿生产函数的中国工业R&D效率分析[J].当代经济科学,2005,27(6):14-18.

[7] 朱有为,徐康宁.中国高技术产业研发效率的实证研究[J].中国工业经济,2006,22(11):38-45.

[8] 张陆洋,刘崇兴,张仁亮,等.中国风险投资的困境与对策研究[J].经济问题,2007,28(1):52-54.

[9] 叶锐,杨建飞,常云昆.中国省际高技术产业效率测度与分解:基于共享投入关联DEA模型[J].数量经济技术经济研究,2012,28(7):3-17,91.

[10] 肖仁桥,王宗军,钱丽.技术差距视角下我国不同性质企业创新效率研究[J].数量经济技术经济研究,2015,31(10):38-55.

[11] 刘伟.中国高新技术产业研发创新效率测算——基于三阶段DEA模型[J].数理统计与管理,2015,34(1):17-28.

[12] 许汝俊,龙子午,姚逍遥,等.基于DEA-Malmquist指数法的科技金融发展效率评价研究——以长江经济带为例[J].科技管理研究,2015,34(13):188-191.

[13] 俞立平.金融支持、政府与企业投入对科技创新的贡献研究[J].科研管理,2015,36(3):57-63.

[14] 芦锋,韩尚容.我国科技金融对科技创新的影响研究——基于面板模型的分析[J].中国软科学,2015,58(6):139-147.

[15] 张玉喜,赵丽丽.中国科技金融投入对科技创新的作用效果——基于静态和动态面板数据模型的实证研究[J].科学学研究,2015,33(2):177-184,214.

[16] BROECK JVD,KOOP G,OSIEWALSKI J,et al.Stochastic frontier models:a Bayesian perspective[J].Journal of Econometrics,1994,61(2):273-303.

[17] LUO C,OUYANG Z.Estimating IPO pricing efficiency by Bayesian stochastic frontier analysis:the ChiNext market case[J].Economic Modelling,2014,40(40):152-157.

[18] 李小胜,张焕明.中国地区大中型企业研发效率研究——基于贝叶斯随机前沿模型的实证分析[J].中南财经政法大学学报,2013,28(6):111-117.

[19] 刘晓君,张世斌.正态倒Gamma随机前沿模型的Bayesian推断[J].高校应用数学学报A辑,2013,28(4):488-496.

[20] 韦来生,张伟平.贝叶斯分析[M].合肥:中国科学技术大学出版社,2013:212-218.

[21] 赵昌文,陈春发,唐英凯.科技金融[M].北京:科学技术出版社,2009:332-345.

[22] 曹颢,尤建新,卢锐,等.我国科技金融发展指数实证研究[J].中国管理科学,2011,19(3):134-140.

[23] GRIFFIN JE,STEEL MFJ.Bayesian stochastic frontier analysis using Win BUGS[J].Journal of Productivity Analysis, 2007,27(3):163-176.

(责任编辑:万贤贤)

Efficiency Measurement and Influencing Factors Analysis of Scienceand Technology Finance Development in China

Abstract:Based on the Entropy method and Bayesian Stochastic Frontier Analysis model, this paper measures the efficiency of sci-tech & finance integration of provinces in China from the aspect of comprehensive outputs from 2001 to 2014. Then this paper analyses the factors that influence the efficiency of sci-tech & finance integration in China based on Panel data econometric model. Based on the researches in this paper, some conclusions can be drawn as follows that the research on the weights of the three sci-tech outputs based on the entropy method shows that every output index has different weights in different years and each output index account for a large proportion in the total output. Therefore, only considering the three sci-tech outputs comprehensively can measure the efficiency of sci-tech & finance integration in China objectively, the efficiency of sci-tech & finance integration in 30 provinces has been increased over time, but the increase range is very different among provinces, the national finance expenditure on sci-tech, the venture capital investment and the capital market financing for sci-tech have significant positive effect on the efficiency of sci-tech & finance integration in China, while the sci-tech loan from banking industry have a significant negative effect on the efficiency of sci-tech & finance integration in China. With the researches above, this paper hopes to provide some theoretical basis for the optimal allocation of financial resources.

Key Words:Sci-tech & Finance Integration; Efficiency of Sci-tech & Finance Integration; Sci-tech Innovation Financing Mode; Science and Technology Credit

收稿日期:2016-09-06

基金项目:国家自然科学青年

基金项目(41101507);山西省高等学校人文社会科学重点研究基地项目(2014314);山西省高等学校优秀青年学术带头人支持计划项目(晋教科[2014]7号)

DOI:10.6049/kjjbydc.2016060752

中图分类号:F832.46

文献标识码:A

文章编号:1001-7348(2017)07-0109-08