摘 要:有学者发现技术相关及互补程度对技术并购绩效影响显著,这是否意味着并购类型会影响中国企业技术并购绩效呢?利用2006-2015年中国企业219起技术并购相关数据,通过实证分析及稳健性检验发现,横向技术并购对企业并购绩效具有抑制作用,纵向技术并购对企业并购绩效具有促进作用,混合技术并购对企业并购绩效影响不显著。因此,中国企业在横向并购前应当储备足够资金,充分调动研发人员并购后的积极性,提高并购后自主研发效率;中国企业并购应优先选择与自身技术互补的企业,通过协同创新提高绩效;中国企业在混合技术并购时需要提前熟悉被并企业的技术知识,并购后尽力避免被并企业人才流失。

并购类型会影响中国企业技术并购绩效吗

——对横向、纵向和混合并购的比较研究

张 弛1,余鹏翼2

(1.北卡罗莱纳州立大学 经济学院,美国北卡罗莱纳州 罗利 27695;2.广东外语外贸大学 会计学院,广东 广州 510420)

关键词:技术并购;并购绩效;并购方式;并购类型;混合并购

0 引言

随着技术更新换代速度加快,产品生命周期缩短,现代企业更加深刻地认识到,无论其规模多大,实力多雄厚,单个企业均不可能完全依靠自身研发能力满足对新技术的所有需求,更不可能独自控制所有技术。激烈的竞争环境及日益复杂的技术,促使越来越多的企业通过并购获得所需技术。以并购为手段快速获得新技术,可以促使大企业更快进入新的业务领域,实现快速成长,或在现有市场中赢得技术竞争优势。随着我国“人口红利”逐步消失,以及以市场换技术、技术购买等方式再难获取先进技术,技术并购将在中国企业发展过程中扮演重要角色。水平并购、垂直并购和混合并购中主并企业与被并企业技术相关程度不同,其整合难度也不同。那么,并购类型是否会对中国企业技术并购绩效产生影响?本文将围绕这个问题展开研究,对提高中国企业技术并购绩效,促进中国企业创新具有重要意义。

1 文献综述

由于整合重点、资源要求不同,技术并购与一般并购在整合方式等方面存在较大差异,并且,其对母公司技术及知识积累要求较高。那么,技术并购是否对企业发展具有特殊作用呢?有研究认为非技术并购对企业研发能力具有负面影响[1-2],而技术并购对研发绩效有正面作用[3]。但是,王宛秋[4]以41个并购事件为样本,实证研究发现技术并购并没有给中国企业带来普遍贡献。杜群阳、徐臻[5]研究发现以研发资源等轻资产为目标的海外并购整体效果良好。多数学者认为技术并购能够对企业绩效产生促进作用,但是,如何提高这种促进作用的影响呢?技术并购绩效影响因素成为学界关注的重点。有学者从知识转移意愿[6-7]、知识存量及规模[8-9]、主并企业与被并企业的知识特征[10-11]和技术吸收能力等角度,对如何提高技术并购绩效进行了探究。近年来技术关联度对技术并购绩效的影响也引起了学者关注。姚伟坤、陶学禹[12]将技术并购类型进一步分为互补型关联、替代型关联和通用型关联3种类型。侯汉坡等[13]通过建立基于技术并购的企业持续技术创新体系概念模型,对技术进入型、完善型和互补型整合方式进行了总结。胥朝阳、黄晶等(2010)研究发现,短期内技术进入型并购导致公司经营绩效下滑,而技术升级型和技术互补型并购将提高公司经营绩效。姚伟坤、陶学禹[12]指出互补性技术关联常见于纵向并购,替代型技术关联常见于横向并购,通用型技术关联常见于混合并购。那么,不同并购类型会对企业技术并购绩效产生不同影响吗?为此,本文将企业技术并购类型划分为水平、垂直和混合技术并购,探究哪种类型的技术并购对企业绩效具有促进作用,哪种类型的技术并购对企业绩效具有抑制作用,在此基础上,针对不同类型技术并购为企业发展提出对策建议。

2 理论分析与研究假设

2.1 水平并购

在水平技术并购中主并企业与被并企业的技术相关性较高,关于水平技术并购对并购绩效的影响存在两种观点:①基于协同效应角度,技术相关度较高的企业并购在短期内更容易实现技术协同[10-11],企业整合过程相对容易,通过消化吸收产生规模经济和范围经济效应,因此,企业并购绩效会得到一定提升;②基于替代效应角度,认为水平技术并购对企业内部研发具有替代效应,当主并企业获得被并企业的核心技术后,容易出现自满情绪,致使创新积极性降低,自主研发投入减少,抑制企业本身研发能力的增长,企业技术创新速度降低,无法达到原来预期的并购效果[14]。因此,本文提出如下假设:

H1a:中国企业水平技术并购促进并购后企业绩效;

H1b:中国企业水平技术并购抑制并购后企业绩效。

2.2 垂直并购

姚伟坤、陶学禹[12]指出互补性技术关联常见于垂直并购,而技术互补型并购有利于提高公司经营绩效。一方面,根据Grossman、Hart[15]的不完全契约理论,如果并购双方资产具有重要的互补关系,则一体化合并是有效率的,其主要原因是节省了技术交流等交易成本;另一方面,胥朝阳和黄晶(2010)研究发现互补的技术并购能激发企业创新能力,从而提高行业进入壁垒,并且并购双方可以重组研发部门,减少重复研发,提高研发效率。因此,本文提出如下假设:

H2:中国企业垂直技术并购促进并购后企业绩效。

2.3 混合并购

混合技术并购的目的在于实现企业技术多元化的战略目的。通过技术并购,企业不但可以获得异质性技术资源,在不同行业占得先机,而且可以实现企业经营重心的转移,分散经营风险。因此,混合技术并购可能促进并购绩效。但是,Jensen[16]指出,由于混合并购后企业资金和管理人员精力被分散,后续研发能力可能受到影响,并且由于混合技术并购中主并企业与目标企业技术差异较大,自身技术与并购企业核心技术相差较远的技术人员以及在并购前技术团队中起沟通桥梁作用的技术人员最容易离开合并后企业。因此,本文提出如下假设:

H3a:中国企业混合技术并购促进并购后企业绩效。

H3b:中国企业混合技术并购抑制并购后企业绩效。

3 实证研究设计

3.1 变量说明与模型构建

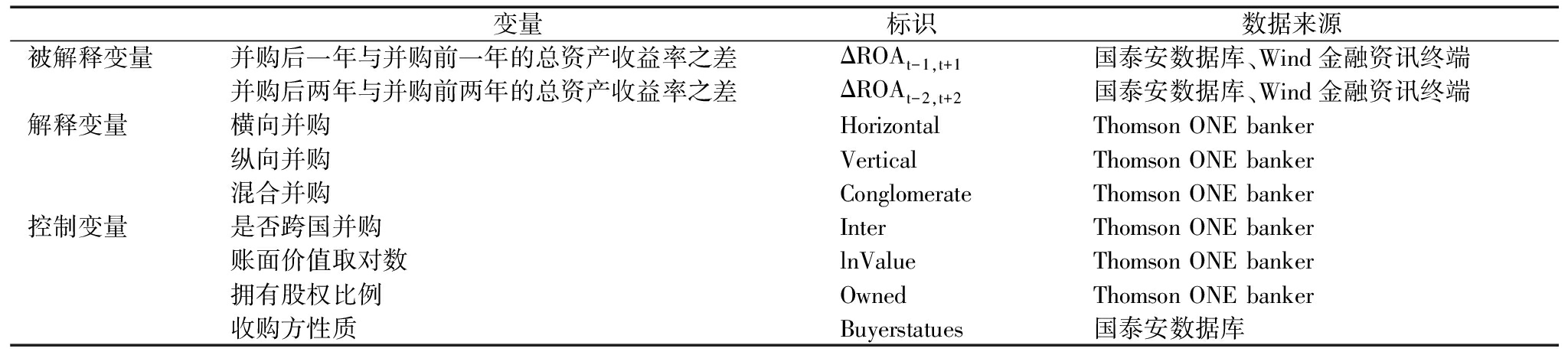

3.1.1 被解释变量(DV)

事件研究法和会计指标研究法是国际学术界研究公司并购绩效的主流方法,但我国资本市场的内在制度缺陷使得事件研究法不太适合我国上市公司并购绩效分析。胥朝阳等(2010)指出虽然财务指标中会计利润指标经常受到操纵,但近年来由于政府加大了监管力度,上市公司和中介机构披露的财务数据接近真实。不同学者运用财务指标衡量绩效时选取的指标不同,如有的学者采用营业收入和净利润等,但更多学者使用ROA的相对值来衡量[4]。由于技术并购对企业绩效起作用的时间较长,并且ROA可以避免计算ROE时企业账面净资产很小甚至为负的极端情形。因此,本文采用并购后一年以及并购前一年的总资产收益率之差(Δ ROAt-1,t+1)作为被解释变量,同时,采用(Δ ROAt-2,t+2)作稳健性检验。

3.1.2 解释变量(IV)与回归模型

为分析3种技术并购类型对中国上市企业并购绩效的影响,本文分别以3种并购类型构造虚拟变量作为主要解释变量,采用多元线性回归方法构造如下5个线性模型,检验每种并购类型对并购绩效的影响程度:

模型1:ΔROAt-1,t+1=C1+CV+ε

模型2:ΔROAt-1,t+1=C1+Horizontal+CV+ε

模型3:ΔROAt-1,t+1=C1+Vertical+CV+ε

模型4:ΔROAt-1,t+1=C1+ Conglomerate+CV+ε

模型5:ΔROAt-1,t+1=C1+Vertical+ Conglomerate+CV+ε

其中,CV表示控制变量,ε为随机扰动项。在模型2中,横向并购则Horizontal取值为1,其它并购类型为0;模型3中,纵向并购则Vertical取值为1,其它并购类型为0;模型4中,混合并购则Conglomerate取值为1,其它并购类型为0。为增加结果的准确性,构造了模型5,引入两组虚拟变量,以横向并购作为基底组。其中,横向并购表示为:Vertical=0,Conglomerate=0;纵向并购表示为:Vertical=1,Conglomerate=0;混合并购表示为:Vertical=0,Conglomerate=1。

3.1.3 控制变量(CV)

(1)是否为跨国并购。如果并购的目标企业为尖端科技领域等与国家经济命脉紧密相连的敏感企业,则容易遭受东道国出于国家安全、反市场垄断、保护民族经济等目的而产生的政治阻力,该阻力可能对并购绩效产生负面影响[17]。因此,引入是否为跨国并购作为虚拟变量,若为跨国并购取1,否则取0。

(2)收购方资产规模。收购方资产规模越大,其本身技术能力越有可能比小规模企业强,在技术并购中越容易实现更高水平的整合。因此,企业资产规模大小可能会对并购绩效产生积极影响。但是,由于技术的无形性与复杂性,随着企业规模扩大,委托代理问题以及对目标企业估值过高[18-19]等问题在技术并购中更为凸显,可能对并购绩效产生负面影响。因此,引入收购方账面价值作为控制变量,单位为百亿元人民币,并对其作取对数处理,以客观判断企业资产规模在并购绩效中发挥的作用。

(3)收购后收购方拥有的股权比例。技术并购主要目的在于提升自身技术水平。因此,后续整合过程至关重要。收购后收购方拥有的股权比例越高,收购方对被并企业的控制程度就越强,越有利于并购后企业资源整合,从而产生更大协同效应,提高并购绩效。但在不少国家,外来收购企业对本土企业的控制权越高,受当地政府的管制约束就越严苛,从而限制了收购方在当地经营活动的灵活性[20]。因此,引入收购后收购方拥有的股权比例作为控制变量,以客观判断持股比例对并购绩效发挥的作用。

(4)收购方性质。大量实证检验证明企业性质对并购绩效具有显著影响,在技术并购中更多地体现在代理问题和技术敏感性问题上。从代理理论来看,一方面由于国企规模普遍比民企大,实力更加雄厚,对管理者来说意味着可以获取更多利益和更高声誉,更容易出现“内部人”控制现象。在技术并购中,由于技术价值不易被评估,因此,更容易出现价值高估现象。另一方面,由于国企的特殊性,其并购往往基于非市场因素驱动,而且国企管理者更多地出于扩大企业规模的目的,技术整合的动机与效率往往比民企低。从技术敏感性来看,出于国家安全性的考虑,国外对中国国有性质的企业抵触心理更强。相对于国内技术并购,中国企业跨国并购无论是在技术并购谈判还是整合过程中都会遇到比民企更大的阻力。因此,引入收购方性质作为虚拟变量,如果收购方为民企则取1,国企则取0。

3.2 数据来源与样本数量

本文并购样本来源于Thomson ONE Banker并购数据库,为保证实证变量的可得性和结果的代表性,本文根据以下原则选取样本:①在并购公告中披露并购意图为获取技术,并购或被并企业所属行业为中国国家统计局印发的《高技术产业统计分类目录的通知》中五大高科技产业之一;②在Thomson 数据库可确定成功结果且非重复记录的交易(即交易状态为“completed”);③收购方为中国上市企业实体而非个人;④并购首次公告日作为信息披露日,所选并购事件至少半年内没有发生其它并购;⑤剔除按照证监会发布的《上市公司行业分类指引》分类为金融类的收购方企业,并且要求并购事件标的物为目标公司股权,以避免资产收购事件对研究的影响;⑥剔除关联并购样本;⑦剔除并购当年新上市公司以及ST公司;⑧剔除部分数据缺失的样本。

对样本进行手工筛选,最终得到2006-2015年中国企业技术并购样本219个。其中,水平并购114个,垂直并购67个,混合并购38个。相关变量的含义如表1所示。

3.3 变量描述性统计

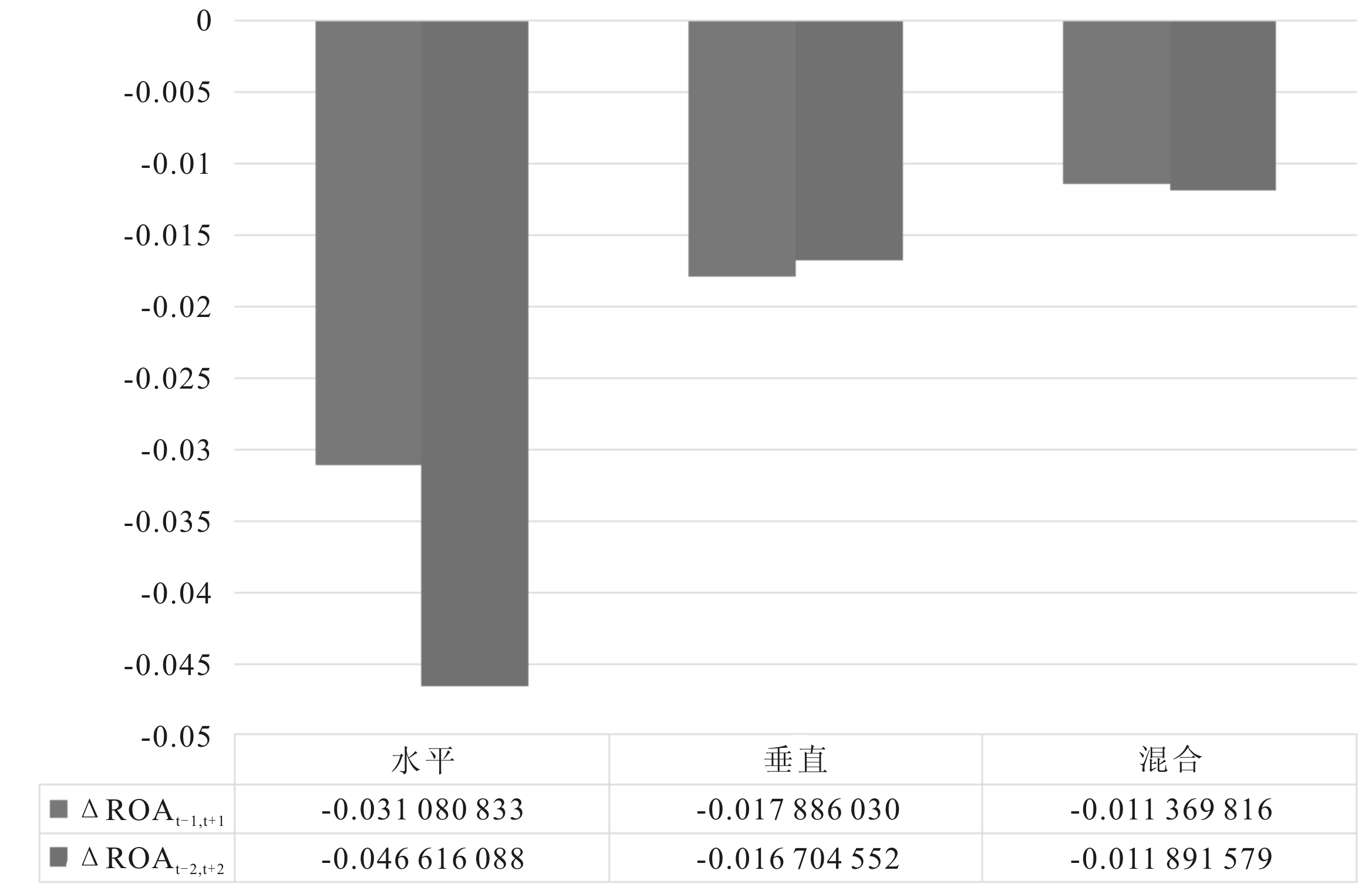

219个技术并购样本的描述性统计如表2所示:①中国企业技术并购绩效总体不容乐观;②中国企业大多数在技术并购后对子公司拥有相对控制权;③参与技术并购的中国企业大多资产规模较大;④开展技术并购的企业以民企为主。3种技术并购ROA之差的比较如图1所示,在3种技术并购后,企业并购前后ROA之差均值皆为负。其中,水平技术并购企业并购绩效最差,混合技术并购对企业绩效影响较小。

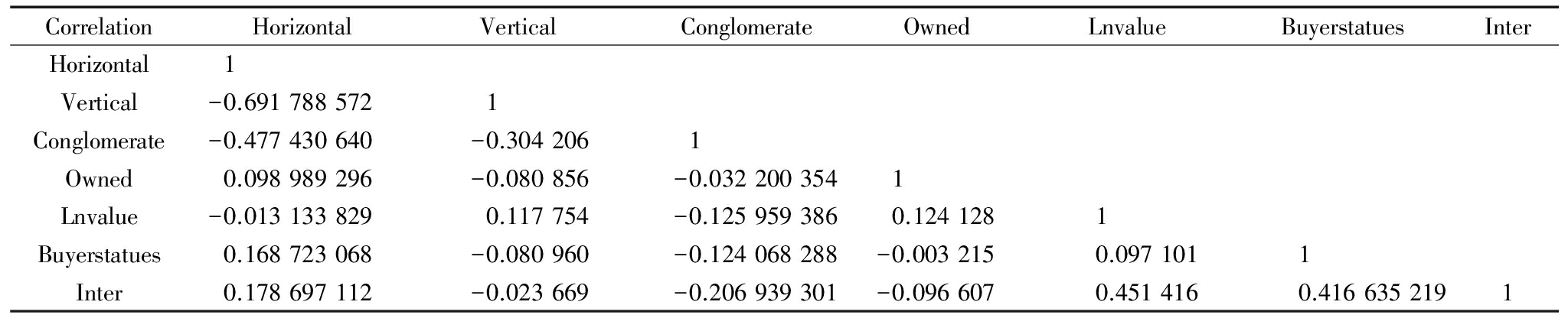

3.4 解释变量相关性分析

解释变量相关性分析如表3所示。除Horizontal和Vertical的相关系数绝对值大于0.5外,其它解释变量间相关系数不大,为避免模型存在多重共线性问题,不将Horizontal和Vertical两个解释变量同时代入模型。同时,为了避免3种并购类型的虚拟变量出现多重共线性问题,将其分别代入不同模型之中。

表1 模型变量含义及数据来源

变量标识 数据来源 被解释变量并购后一年与并购前一年的总资产收益率之差ΔROAt-1,t+1国泰安数据库、Wind金融资讯终端并购后两年与并购前两年的总资产收益率之差ΔROAt-2,t+2国泰安数据库、Wind金融资讯终端解释变量横向并购HorizontalThomsonONEbanker纵向并购VerticalThomsonONEbanker混合并购ConglomerateThomsonONEbanker控制变量是否跨国并购InterThomsonONEbanker账面价值取对数lnValueThomsonONEbanker拥有股权比例OwnedThomsonONEbanker收购方性质Buyerstatues国泰安数据库

表2 变量描述性统计

变量观测值均值最大值最小值标准差ΔROAt-1,t+1219-0.0236240.167954-0.4422310.070393ΔROAt-2,t+2219-0.0314400.330178-0.2849800.206258Inter2190.315070100.465610lnValue2190.6200405.568980-1.6873990.786900Owned2190.56388010.0164000.344760Buyerstatues2190.726030100.447020

Correlation Horizontal Vertical Conglomerate Owned Lnvalue Buyerstatues InterHorizontal1 Vertical-0.6917885721Conglomerate-0.477430640-0.3042061Owned0.098989296-0.080856-0.0322003541Lnvalue-0.0131338290.117754-0.1259593860.1241281Buyerstatues0.168723068-0.080960-0.124068288-0.0032150.0971011Inter0.178697112-0.023669-0.206939301-0.0966070.4514160.416635219 1

4 实证结果与稳健性检验

4.1 实证结果

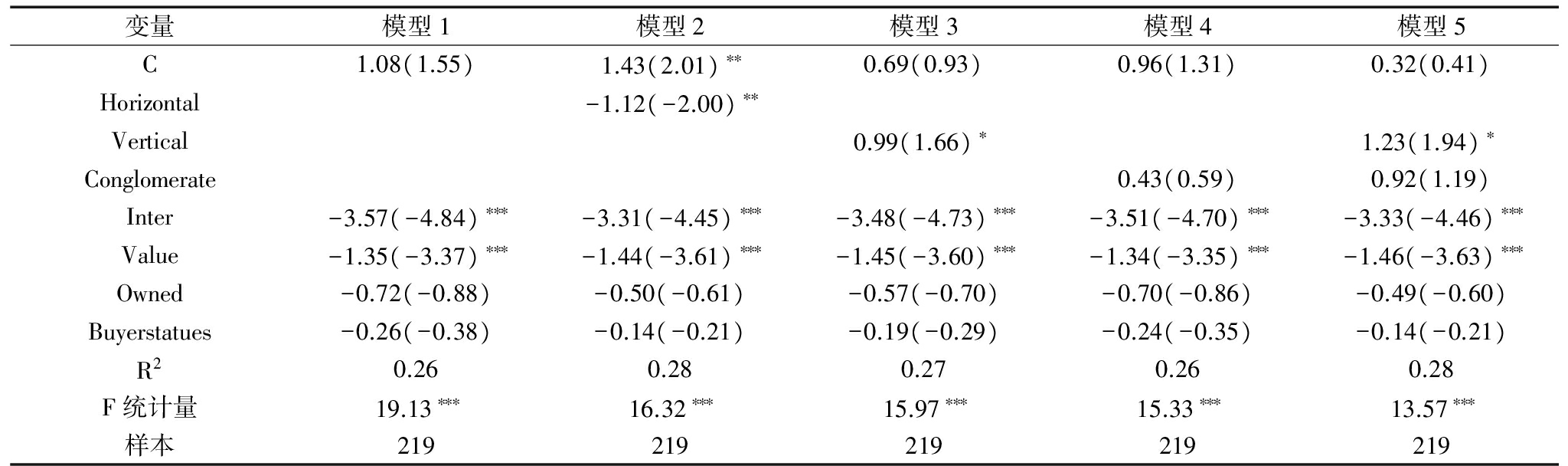

技术并购实证结果如表4所示。所有模型中显著的解释变量系数符号全部相同,可以认为模型是稳健的。根据实证结果,水平技术并购抑制并购后企业绩效,验证了假设H1b,说明虽然中国企业获得了相关程度较高的技术,但是,完成并购后企业内部出现自满情绪,导致自主创新积极性受到抑制,致使企业并购绩效下降。垂直技术并购促进企业绩效,验证了假设H2,说明主并企业与被并企业双方技术互补,在并购后各取所长,研发能力大大提高。混合技术并购与并购后企业绩效关系不显著,其原因是虽然中国企业并购前对被并企业有关技术进行了一定了解,但是,由于主并企业与被并企业双方技术差异较大,双方并购后在研发与经营等方面保持相对独立性,因此,混合技术并购未能显著影响企业绩效。

4.2 稳健性检验

4.2.1 替换被解释变量

在并购完成前后一年,主并企业可能发布其它重大消息,如增发股份、发放股利、管理层变动等,可能对ΔROA造成噪声干扰,导致实证结果具有偶然性。利用ΔROA进行稳健性检验,结果如表5所示。

所有系数的符号相同,说明模型是稳健的,并且所有系数的符号与技术并购数据实证分析结果的符号一致。因此,认为技术并购数据实证分析结果是稳健的。

4.2.2 减少数据样本

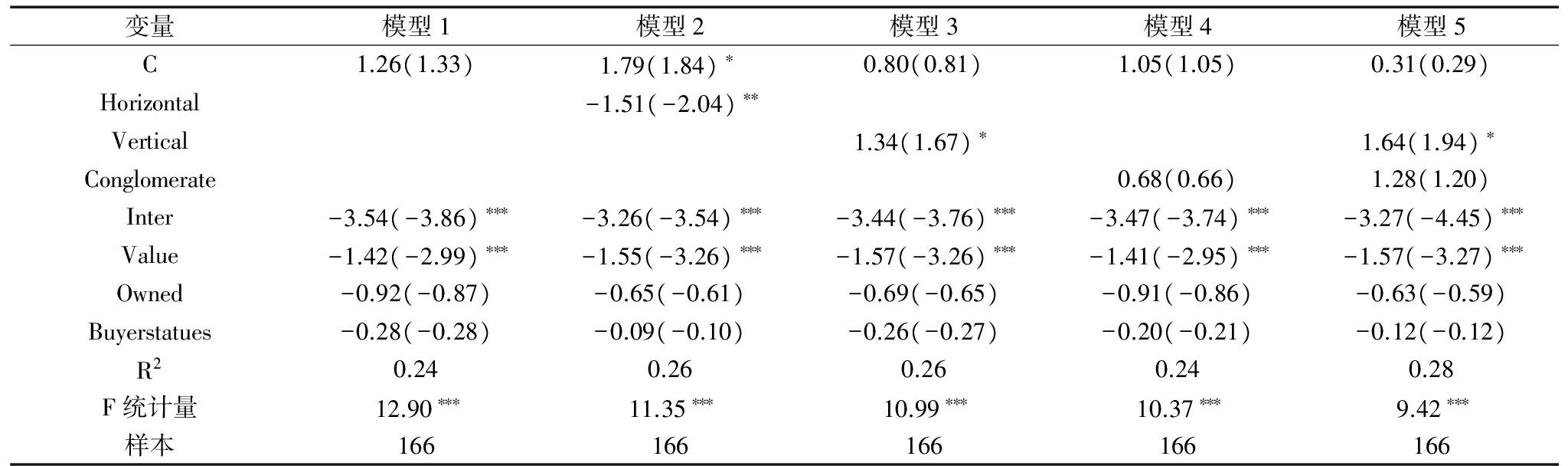

2008年金融危机以前中国企业对技术的消化吸收能力较弱,对目标企业的估值普遍偏高,并购后整合能力较弱,为了消除这些偶然因素带来的影响,选取2009-2015年166起技术并购数据进行稳健性检验,检验结果如表6所示。所有系数的符号相同,说明模型是稳健的,并且所有系数的符号与技术并购数据实证分析结果的符号一致。因此,认为技术并购数据实证分析结果是稳健的。

表4 实证分析结果

变量模型1模型2模型3模型4模型5C1.06(1.52)1.42(1.99)∗∗0.66(0.90)0.94(1.28)0.30(0.37)Horizontal-1.14(-2.02)∗∗Vertical1.00(1.66)∗1.25(1.96)∗Conglomerate0.44(0.60)0.94(1.21)Inter-3.57(-4.84)∗∗∗-3.30(-4.44)∗∗∗-3.48(-4.73)∗∗∗-3.50(-3.37)∗∗∗-3.32(-4.45)∗∗∗Value-1.35(-3.38)∗∗∗-1.45(-3.63)∗∗∗-1.45(-3.61)∗∗∗-1.34(-3.56)∗∗∗-1.46(-3.64)∗∗∗Owned-0.72(-0.88)-0.49(-0.60)-0.57(-0.70)-0.70(-0.85)-0.49(-0.59)Buyerstatues-0.24(-0.35)-0.12(-0.17)-0.17(-0.26)-0.22(-0.32)-0.12(-0.18)R20.260.280.270.260.28F统计量19.11∗∗∗16.33∗∗∗15.96∗∗∗15.31∗∗∗13.57∗∗∗样本219219219219219

注:括号内数字代表解释变量对应t统计量的数值;*、**、***分别表示在10%、5%、1%的水平上拒绝原假设,下同

表5 稳健性检验结果(一)

变量模型1模型2模型3模型4模型5C1.08(1.55)1.43(2.01)∗∗0.69(0.93)0.96(1.31)0.32(0.41)Horizontal-1.12(-2.00)∗∗Vertical0.99(1.66)∗1.23(1.94)∗Conglomerate0.43(0.59)0.92(1.19)Inter-3.57(-4.84)∗∗∗-3.31(-4.45)∗∗∗-3.48(-4.73)∗∗∗-3.51(-4.70)∗∗∗-3.33(-4.46)∗∗∗Value-1.35(-3.37)∗∗∗-1.44(-3.61)∗∗∗-1.45(-3.60)∗∗∗-1.34(-3.35)∗∗∗-1.46(-3.63)∗∗∗Owned-0.72(-0.88)-0.50(-0.61)-0.57(-0.70)-0.70(-0.86)-0.49(-0.60)Buyerstatues-0.26(-0.38)-0.14(-0.21)-0.19(-0.29)-0.24(-0.35)-0.14(-0.21)R20.260.280.270.260.28F统计量19.13∗∗∗16.32∗∗∗15.97∗∗∗15.33∗∗∗13.57∗∗∗样本219219219219219

表6 稳健性检验结果(二)

变量模型1模型2模型3模型4模型5C1.26(1.33)1.79(1.84)∗0.80(0.81)1.05(1.05)0.31(0.29)Horizontal-1.51(-2.04)∗∗Vertical1.34(1.67)∗1.64(1.94)∗Conglomerate0.68(0.66)1.28(1.20)Inter-3.54(-3.86)∗∗∗-3.26(-3.54)∗∗∗-3.44(-3.76)∗∗∗-3.47(-3.74)∗∗∗-3.27(-4.45)∗∗∗Value-1.42(-2.99)∗∗∗-1.55(-3.26)∗∗∗-1.57(-3.26)∗∗∗-1.41(-2.95)∗∗∗-1.57(-3.27)∗∗∗Owned-0.92(-0.87)-0.65(-0.61)-0.69(-0.65)-0.91(-0.86)-0.63(-0.59)Buyerstatues-0.28(-0.28)-0.09(-0.10)-0.26(-0.27)-0.20(-0.21)-0.12(-0.12)R20.240.260.260.240.28F统计量12.90∗∗∗11.35∗∗∗10.99∗∗∗10.37∗∗∗9.42∗∗∗样本166166166166166

5 主要结论与对策建议

本文将中国企业技术并购类型划分为水平、垂直及混合技术并购,分析并购类型对并购绩效的影响,基于2006-2015年219起技术并购数据进行了实证分析,得到以下结论:水平技术并购对企业并购绩效具有一定抑制作用,其原因是虽然企业获得相关程度较高的技术,但是,完成技术并购后企业内部人员出现了自满情绪,企业内部研发创新积极性降低,导致自主研发投入减少,技术并购未能达到预期效果;垂直技术并购对企业并购绩效具有一定促进作用,原因在于主并企业与被并企业技术互补,并购后能够各取所长,相互促进,双方技术进步速度加快,促使绩效提高;而混合技术并购对企业并购绩效影响不显著,原因可能是虽然中国企业在并购前对被并企业有关技术进行了一定了解,但是,主并企业与被并企业的技术差距较大,并购后双方在研发及经营方面仍保持相对独立状态。

根据上述结论,对中国企业技术并购提出以下建议:①技术并购并非都能促进企业绩效,中国企业进行技术并购前应认真研究并购可行性,选择合理的并购类型,并在并购的不同阶段采取针对性的措施;②中国企业在水平并购前应当储备足够资金,保证并购后技术整合质量以及后续自主研发投入。同时,通过实施各种奖惩措施,如增加奖金、人才培养、技术交流等,充分调动研发人员在并购后的创新积极性,优化人才结构,进一步提高企业自主研发效率;③中国企业应当优先选择与自身技术互补的企业进行并购,通过并购后的相互学习、协同创新,提高自身产品技术含量,提升企业整体竞争力。同时,通过减少重复研发,提高研发效率与资金使用效率;④中国企业在混合技术并购前需要明确企业战略目标,进一步熟悉被并企业的技术知识及其所在行业情况,从而降低技术并购的整合及管理难度。同时,协调好企业内部技术人员与被并企业技术人员间关系,通过优厚的待遇和良好的内部氛围,避免核心技术人才流失,保证企业持续健康发展。

参考文献:

[1] CLOODT M,HAGEDOORN J,KRANENBURG H V.Mergers and acquisitions: their effect on the innovative performance of companies in high-tech industries[J]. Research Policy, 2006, 35(5):642-654.

[2] 杨军敏, 曹志广. 并购对中国上市公司研发绩效的影响研究——以医药行业为例[J]. 商业经济与管理, 2012, 1(4):26-31.

[3] 温成玉, 刘志新. 技术并购对高技术上市公司创新绩效的影响[J].科研管理, 2011, 32(5):1-7.

[4] 王宛秋, 张永安, 刘煜. 我国上市公司技术并购绩效的实证研究[J]. 科学学研究, 2009, 27(11):1712-1719.

[5] 杜群阳, 徐臻. 中国企业海外并购的绩效与风险:评价模型与实证研究[J]. 国际贸易问题, 2010(9):65-71.

[6] 吴添祖, 陈利华. 跨国并购获取核心技术——中国企业核心竞争力的培育模式[J]. 科学学与科学技术管理, 2006, 27(4):139-143.

[7] CHUA A L,PAN S L. Knowledge transfer and organizational learning in IS offshore sourcing[J]. Omega,2008,36(2):267-281.

[8] AHUJA G, KATILA R. Technological acquisitions and the innovation performance of acquiring firms: a longitudinal study[J]. Strategic Management Journal, 2001, 22(22):197-220.

[9] DESYLLAS P, HUGHES A. Do high technology acquirers become more innovative[J]. Research Policy, 2010, 39(8):1105-1121.

[10] NONAKA I,VON KROGH G. Perspective-tacit knowledge and knowledge conversion: controversy and advancement in organizational knowledge creation theory[J].Organization Science,2009,20(3):635-652.

[11] MAKRI M,HITT M A,LANE P J. Complementary technologies,knowledge relatedness,and invention outcomes high technology mergers and acquisitions[J]. Strategicanagement Journal,2010,31(6):602-628.

[12] 姚伟坤, 陶学禹. 并购中的技术能力整合研究[J]. 科技进步与对策, 2006, 23(12):33-35.

[13] 侯汉坡,殷晓倩, 刘春成. 基于技术并购的企业持续技术创新体系及实施方式研究[J]. 中国科技论坛, 2009(6):51-54.

[14] HIGGINS M J, RODRIGUEZ D. The outsourcing of R&D through acquisitions in the pharmaceutical industry [J]. Journal of Financial Economics, 2006, 80(2):351-383.

[15] GROSSMAN S J, HART O D. The costs and benefits of ownership: a theory of vertical and lateral integration[J]. Journal of Political Economy, 1986, 94(4):691-719.

[16] JENSEN M. Agency costs of free cash flow[J]. American Economic Review, 1986, 76.

[17] 阎大颖. 制度距离、国际经验与中国企业海外并购的成败问题研究[J]. 南开经济研究, 2011(5):75-97.

[18] FACULTY B D W. The propensity of multinational companies to expand through acquisitions[J]. Journal of International Business Studies, 1980, 22(3):12-13.

[19] STULZ R M, SCHLINGEMANN F P, MOELLER S B. Firm size and the gains from acquisitions[J]. Journal of Financial Economics, 2002(2):201-228.

[20] INKPEN A C, ROCKWOOD K. Cross-border acquisitions of U.S. technology assets[J]. California Management Review, 2000, 42(3):50-71.

(责任编辑:万贤贤)

Will Different Types of M&A Affect the Performance of ChineseEnterprises after Technological M&A

Zhang Chi1,Yu Pengyi2

(1.College of Economics, North Carolina State University, Raleigh NC 27695, USA;2.School of Accounting, Guangdong University of Foreign Studies, Guangzhou 510006, China)

Abstract:According to the studies of previous scholars, the degree of technical relevance and complementarity has a significant influence on technological M&A performance. Does this mean that different types of M&A will affect the performance of Chinese enterprises after technological M&A? This paper uses the data of 219 technological M&A of Chinese enterprises from 2006 to 2015 to do empirical analysis and robust test. The result indicates that horizontal technological M&A have a negative effect on Chinese enterprises' performance, while vertical technological M&A have a promoting effect and conglomerate technological M&As are not significant. Thus, Chinese enterprises should reserve enough capital before conducting horizontal technological M&A and motivate R&D personnel after M&As to improve the independent R&D efficiency. And Chinese enterprises should increase technological complementary M&As. For conglomerate technological M&As, Chinese enterprises should be familiar with the knowledge of the target technology and avoid the outflow of talent employee.

Key Words:Technological M&A; M&A Performance; M&A Way; M&A Type; Mixed M&A

收稿日期:2016-09-14

基金项目:广东省软科学项目(20160705);广州市科技计划项目(201510010224);广东省普通高校创新团队项目(2015WCXTD005)

作者简介:张弛(1994-),男,广东广州人,北卡罗莱纳州立大学经济学院博士研究生,研究方向为并购拆分与公司治理;余鹏翼(1971-),男,安徽六安人,博士,广东外语外贸大学会计学院教授,研究方向为跨国并购与公司财务。

DOI:10.6049/kjjbydc.2016070323

中图分类号:F271.4

文献标识码:A

文章编号:1001-7348(2017)07-0076-06