摘 要:运用倾向得分匹配法检验了政府研发补贴对企业自身研发投入的影响,以及不同融资约束背景下政府研发补贴诱导效应的差异。实证结果显示,政府研发补贴对企业自身研发投入具有诱导作用;在强融资约束背景下,政府研发投入补助能够更有效地刺激企业加大自身研发力度,诱导效应更强。

关键词:融资约束;政府研发补贴;企业研发投入;倾向得分匹配法

我国在经历长期依靠要素驱动、投资驱动的高速发展后,资源优势降低以及经济结构失衡致使我国经济发展亟需寻找新的经济增长驱动力,实施创新驱动发展战略,依靠科技创新提高社会生产力和综合国力。2014年全社会研发经费投入总量为13 015.6亿元,占全年GDP的比重为2.05%,均达到历史峰值。但与发达国家3%~4%的水平相比仍有差距。企业是技术创新的主体,2014年企业层面研发经费投入占社会总投入的77.3%。因此,要提高社会整体创新能力,首先要提高企业层面的研发强度。创新研发活动固有的外部性特质致使创新主体无法获得创新活动的全部收益,单凭市场“看不见的手”无法使创新资源配置达到最优状态,社会创新水平低于最优水平[1]。庇古(1920)提出,政府可以通过补贴来矫正正外部性,使私人收益接近社会收益,提高资源配置效率。政府直接补助成为解决创新活动中市场失灵问题的重要手段,然而,政府补贴是否发挥了预期效用呢?国内外大量学者对政府研发补贴效应进行了研究,但尚未达成一致意见。Scott[2]研究认为,政府补助并没有挤出企业自身研发支出。 Feldman[3]、Sergio[4]、Arqué-Castells[5]、梁彤缨[6]和王遂昆[7]等研究认为,政府补助对企业研发投入具有诱导效应,即政府补助能够激励企业加大自身研发支出。也有相当一部分学者认为政府补助对企业研发投入存在挤出效应,如Cristiano[8]、Martin Hud[9]和吕久琴[10]等。同时,企业自身资金状况也会影响研发投入金额,如果资金供应不足就会导致R&D活动中断。企业内部融资一直是R&D的重要资金来源,然而,商业周期导致的利润波动使得依靠内部资金为企业研发活动项目提供资金变得不稳定。因此,企业研发活动还需得到融资体系的有力支撑。MM理论认为,在发展完善和运行有效的资本市场中,内外融资成本不存在差异,企业研发投入只需考虑实际生产需要。但是,信息不对称、代理成本等导致外部融资成本高于内部融资成本,造成融资约束。此外,R&D活动具有高风险、无抵押品、研发周期长等特点,使得企业在R&D项目融资过程中遭遇更严重的融资约束问题[11]。企业面临的融资约束也会进一步造成企业研发投入不足。Fazzari[12]、Christopher[13]、Subash[14]研究认为,融资约束会抑制企业研发投入,企业可以通过现金储备平滑研发费用支出,降低外部融资约束的影响。一方面,企业研发活动需要大量资金支持,在中国转型经济背景下,政府掌握着大量决定性资源和要素,可以通过出台相关政策或给予企业研发补贴影响企业研发活动;另一方面,金融市场不健全导致企业面临较强的外部融资约束,影响企业研发资金投入以及政府研发补贴支配[15]。已有研究大多只关注政府补助和融资约束单方面对企业研发投入的影响,并没有将二者结合起来考虑。因此,本文研究不同融资约束背景下政府补助对企业研发投入的差异化效应。

1.1 政府补助与研发投入

一种观点认为,政府补助对企业研发投入具有诱导作用[16]。首先,政府补助能够降低企业预期的研发成本[17]。对于原本缺乏资金而无法开展研发创新活动的企业,获得政府补助能够降低沉没成本[18-19],推动研发项目的设立。对于已开展研发活动的企业,获得政府补助能够降低研发的边际成本[20],加速研发活动进程。其次,政府补助能够降低研发项目的商业风险,提高项目预期收益率[21]。政府提供补助说明这些研发项目是政府重点扶持的发展领域,能够受到政府的隐性保护,可以减少项目成果未来需求市场的不确定性,增强企业对研发项目的信心与投入强度,从而确保项目顺利进行。

另一种观点认为,政府补助对企业研发投入具有挤出效应[22]。首先,政府补贴促进要素需求增加,进而提升要素价格,提高了企业研发成本,导致企业技术创新投入减少[23]。其次,政府在筛选补助企业时会对企业研发项目进行评估,更加倾向于那些成功性较高的项目,而这些项目本身就具有较好的研发基础,不需要再投入较多资金也可以达到预期成效。因此,接受政府补助后,企业可能会将资金转移到其它项目中[24]。再次,有的企业为了缓解自身资金压力而申请研发补贴,但获得补助后并不会将之全部投入到研发活动中,而是转移到其它生产经营领域[25]。

本文认为在中国,政府研发补贴更有可能促进企业自身研发投入,而不是挤出。根据《中国科技统计年鉴(2014)》数据,我国政府补助仅占总体研发经费的20%,补贴强度低于西方发达国家的平均水平,较低强度的补助不会显著提高创新研发成本。根据胡永健、周寄中[26]的研究,政府补贴强度达到40%之后其诱导效应才会减弱。综上,本文提出如下假设:

H1:政府研发补贴对企业自身研发投入具有诱导效应。

1.2 融资约束背景下政府补助对研发投入的影响

融资约束主要源于研发活动中的信息不对称问题,企业对于自身可抵押资产、研发实力以及自身所处行业前景都更为了解,掌握着更多“内部信息”。如果外部投资者能够准确获得项目信息,就能进行有效投资,但道德风险阻碍了信息的直接传递[27]。而政府补助能向市场释放信号,使外部投资者相信企业履约能力,有助于企业获得不同来源的融资[28]。弱融资约束的企业具有广泛、低廉的资金来源,其研发投入应保持在较高且稳定的水平。即使政府对其进行研发补贴,其信号效应也不强烈,所以,不会明显促进研发投入。但是,对于强融资约束企业来说,接受政府补助后,得益于信号效应,企业能拓宽外部融资渠道,或降低外部融资成本,对未来融资情况持乐观态度,所以,会加大研发投入。

政府补助能让原本创新较少的企业积极开展创新活动。融资约束弱的企业可以较为轻易地开展研发项目,而融资约束强的企业因资金有限,开展新的研发项目较为困难。政府补助可以作为创新启动经费,企业只需投入少量资金即可启动研发项目,此时,政府资助诱导企业加大研发投入。规模较小企业更容易面临融资约束问题,但小规模企业的创新动力也更强烈[26]。借助政府补助减轻融资约束后,原本融资约束强的企业会加大研发投入。综上所述,本文提出如下假设:

H2:相对于融资约束弱的企业,政府直接资助对融资约束强的企业研发投入的诱导效应更强。

2.1 倾向得分匹配法

实际中无法同时观测某一对象被干预和未被干预两种情况[29],假设个体i未来研发投入Yi可能有两种状态,Y1表示个体i得到政府补助情况下的研发投入,Y0表示个体i没有得到政府补助情况下的研发投入。个体i接受补助的处置效应θ为:

θ=E[Y1-Y0|S=1]=E[Y1|S=1]-E[Y0|S=1]

E[Y1|S=1]表示有政府补助的公司i在接受补助之后的研发投入,可以无偏地测量出来。E[Y0|S=1]表示有政府补助的公司i在没有接受补助情况下的研发投入:

E[Y0|S=1]≠E[Y0|S=0]

只有当受补助组和未受补助组是随机分布时,上述等式才成立。补助组和非补助公司特性有显著不同,受补助公司具有某些共性。

Rubin提出用条件独立假定来解决这个问题,简记为CIA,其原理是用可测变量代替不可测变量。通常可观测到个体i的一些特征,如公司规模、公司历史,记为向量xi,也称为“协变量”,总体可用(Y1,Y0,S,X)表示。如果政府对个体i补助与否的选择S完全取决于可观测的xi,则可以找到估计处理效应的合适方法。如果政府对个体的选择S完全取决于xi,则在给定xi的情况下,潜在结果(Y1,Y0)将独立于S。

(Y1,Y0)丄X=x(CIA)

若给定公司特征值xi ,则公司是否接受政府补助(Y1, Y0)在处理组与控制组的分布完全一样,即:

E[Y0|S=1,X=x]=E[Y0|S=0,X=x]

θ=E[Y1-Y0|S=1]=E[Y1|S=1,X=x]-E[Y0|S=0,X=x]

这样,问题的关键就是找到那些与补助公司具有相同特性的非补助公司。可采用倾向得分匹配法(PSM法)解决这个问题,先通过probit概率模型估计影响企业接受政府补助的因素。Rubin[30]指出,只有在概率回归模型中囊括尽量多的企业特征变量,才能保证CIA的有效性。可以通过PSM法将多维信息压缩成一个得分值p,从而在多个维度上将获得政府研发补贴的企业同与其特征相似的未获得政府研发补贴企业进行匹配,计算得到政府研发补贴对企业自身研发资金投入的净影响,本文采用半径匹配法进行匹配[31]。

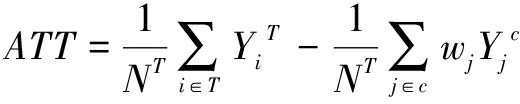

令T为实验组,C为对照组,Pi为实验组企业的倾向得分,Pj为对照组企业的倾向得分,![]() 为实验组的研发投入,

为实验组的研发投入,![]() 为对照组的研发投入,C(i)是与企业 i成功匹配的企业集合。半径匹配的规则如下:

为对照组的研发投入,C(i)是与企业 i成功匹配的企业集合。半径匹配的规则如下:

C(i)={pj||pi-p|<r}

与接受政府补助公司i成功匹配的企业数量为![]() ,则权重公式为Wj =∑iWij,在半径匹配法下,AAT值如下:

,则权重公式为Wj =∑iWij,在半径匹配法下,AAT值如下:

2.2 概率估计模型

本文选取中国创业板市场356家企业2012-2014年数据,排除个别异常值后,最终获得986个有效样本。通过wind软件以及国泰安收集整理公司特征数据,变量汇总如表1所示。

因变量为企业研发投入强度。在数据库中政府补助项目不仅包括研发项目补助,还包括一些税费返还以及其它补助事项,而在数据库中并没有对应政府研发补贴的数据。因此,本文人工搜集了2012-2014年创业板上市公司研发项目政府补助情况,假设企业将所有政府研发补贴都投入到实际项目中,那么,企业自身研发投入资金为总研发投入减去政府研发补贴金额。

自变量为政府补助强度。从理论上讲,配对的企业接受政府补助金额为0。但中国上市公司几乎都有政府补助项目,在986个样本中,政府研发补贴数额为0的样本只有53个,占比太小,配对效果不理想。因此,为体现政府补助强度的差异,本文对政府补助强度进行了四分位排序,位于3/4以上的为高政府补助组(实验组),补助强度为1.140%~1.766%的赋值为1;补助强度在1/4以下的为低政府补助组(对照组),补助强度范围为0%~0.158%的赋值为0。从补助强度来看,实验组和对照组的差异较为显著,符合配对条件。

政府研发资金分配并非随机分布,而是具有某些偏好,比如偏好于高新科技类企业或者规模较大企业。一方面,企业对于政府研发资金的申请存在选择性,即更符合项目要求的企业才会争取政府补贴;另一方面,企业会根据自身对研发投入资金的需求选择是否申请补助,若企业研发力度大,则申请补助的可能性更高。本文采用PSM法,估计企业获得政府研发补贴的概率,概率估计采用Gonzalez[32]提出的概率估计模型,因变量是强政府研发补贴组则赋值为1,因变量是弱政府研发补贴组则为0。

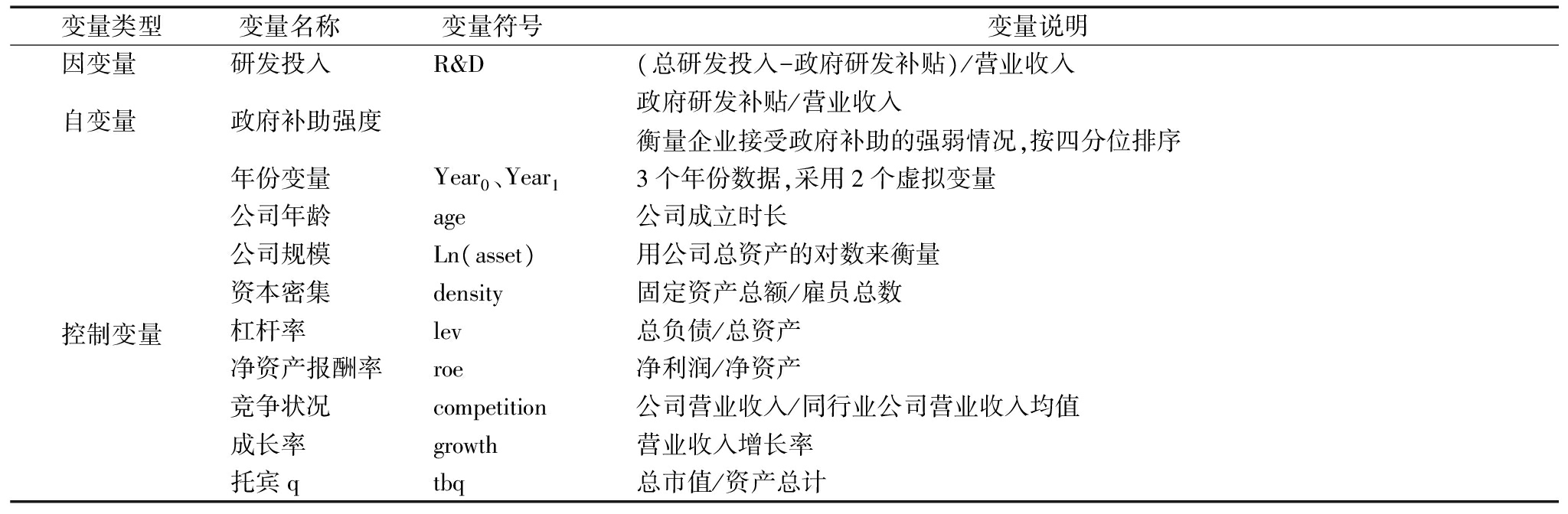

表1 变量汇总

变量类型变量名称 变量符号 变量说明 因变量 研发投入R&D(总研发投入-政府研发补贴)/营业收入自变量 政府补助强度政府研发补贴/营业收入衡量企业接受政府补助的强弱情况,按四分位排序控制变量年份变量Year0、Year13个年份数据,采用2个虚拟变量公司年龄age公司成立时长公司规模Ln(asset)用公司总资产的对数来衡量资本密集density固定资产总额/雇员总数杠杆率lev总负债/总资产净资产报酬率roe净利润/净资产竞争状况competition公司营业收入/同行业公司营业收入均值成长率growth营业收入增长率托宾qtbq总市值/资产总计

影响企业能否获得政府研发补贴的因素包括:①年份变量;②公司成立年限,其与企业研发和运营经验相关,企业成立年限越早,对研发补贴申请、研发活动越有经验,获得补贴的概率也越大;③企业规模,采用公司总资产的对数进行衡量。整体而言,企业规模越大,越有实力投入更多资源进行研发活动,从而影响政府补贴结果;④资本密集度,其指生产中使用的资本与劳动的比率,资本密集度越高,使用的技术越具有有形、标准化特征,研发投入中资金比例一般也越高,两者与研发强度都具有正相关关系;⑤资产负债率,研发活动通常需要大量资金投入,我国资本市场不发达,制造业企业资金普遍紧张且依赖于银行贷款,行业资产负债率反映行业资金紧张程度,与研发强度间可能存在负相关关系;⑥公司利润率,研发强度与公司利润率间关系较为复杂。一方面,研发经费大部分来源于利润,而研发促进产品差别化,可能促使行业内企业利润上升,两者间存在双向的正向因果关系。另一方面,从市场竞争角度看,高的行业利润率常常意味着较低的市场竞争程度,促使研发强度下降;⑦公司竞争状况,采用公司销售额与行业平均销售额的比例来表示。一般而言,企业面对巨大竞争压力时会加大研发投入,得到新的发展动力,研发投入效益也不断提升,全员劳动生产率上升。因此,公司竞争状况与研发投入具有正向关系;⑧公司成长率,一方面企业研发投入增长引起企业产出增长,另一方面,公司产出增长促进企业增加研发投入;⑨托宾Q,其是衡量公司业绩表现、公司成长性的重要指标。公司投入物质资本和人力资本,通过R&D活动提高生产效率,提高技术含量,提高产品质量,降低生产成本,促使公司引入新产品并率先进入新市场,形成技术壁垒,形成新的核心竞争力,从而提高公司盈利能力,公司通过创新寻求降低成本的方法,改进现有产品或推出新产品,最终满足顾客需求,同时,提高产品市场竞争力,为公司带来更多绩效。

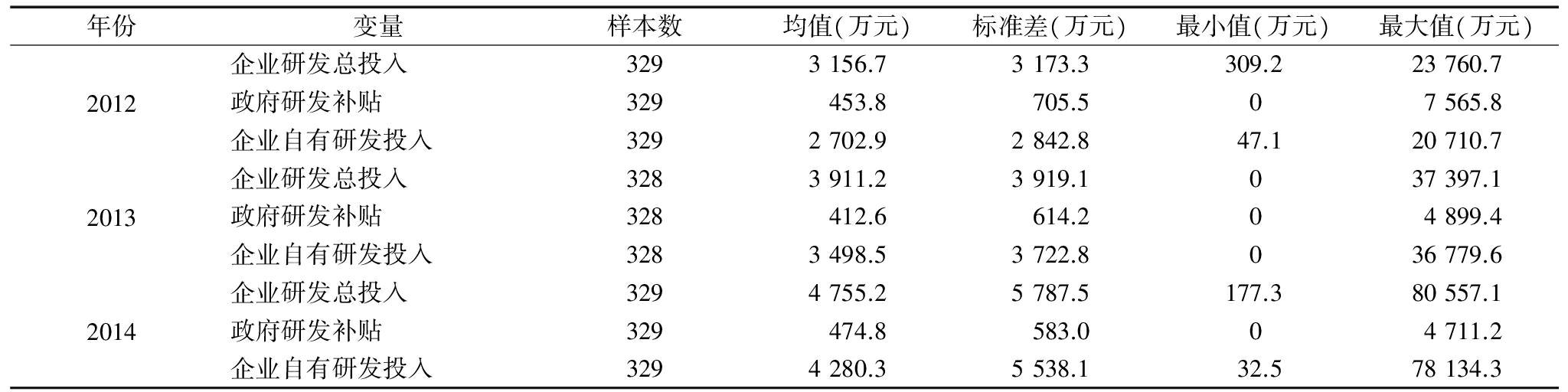

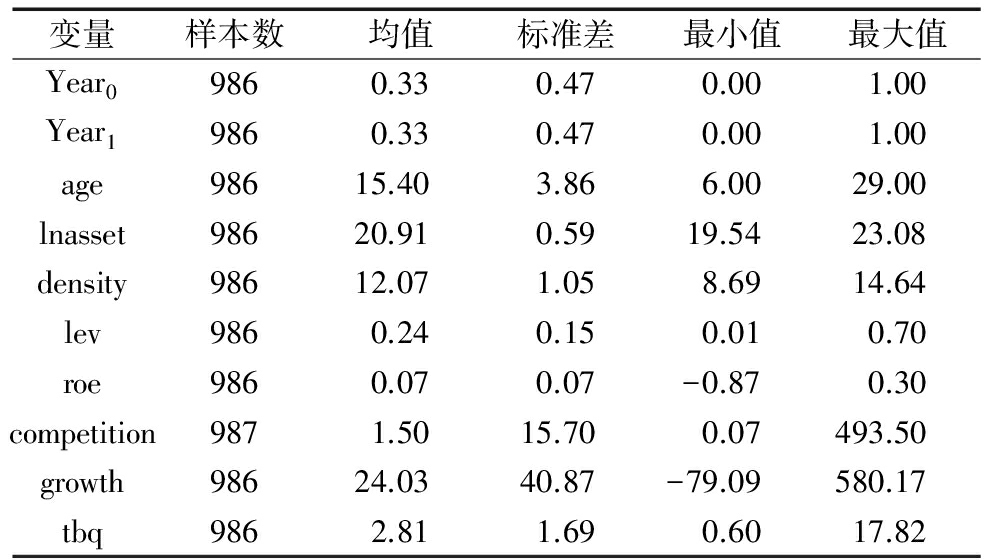

政府研发补贴与企业研发投入描述性分析如表2所示。2012年企业研发总投入均值为3 156.7万元,2013年为3 911.2万元,增长24%,2014年为4 755.2万元,增长22%。2012年政府补助均值为453.8万元,2013年下降了9%,2014年相比2013年增加了15%,但相比2012年只增加了5%。总体上,企业研发总投入和企业自身研发投入均呈现出较强的增长态势,而政府研发补贴强度较弱。变量描述性统计如表3所示。

表2 企业研发投入与政府补贴描述性统计

年份变量样本数均值(万元)标准差(万元)最小值(万元)最大值(万元)2012企业研发总投入3293156.73173.3309.223760.7政府研发补贴329453.8705.507565.8企业自有研发投入3292702.92842.847.120710.72013企业研发总投入3283911.23919.1037397.1政府研发补贴328412.6614.204899.4企业自有研发投入3283498.53722.8036779.62014企业研发总投入3294755.25787.5177.380557.1政府研发补贴329474.8583.004711.2企业自有研发投入3294280.35538.132.578134.3

表3 变量描述性统计

变量样本数均值标准差最小值最大值Year09860.330.470.001.00Year19860.330.470.001.00age98615.403.866.0029.00lnasset98620.910.5919.5423.08density98612.071.058.6914.64lev9860.240.150.010.70roe9860.070.07-0.870.30competition9871.5015.700.07493.50growth98624.0340.87-79.09580.17tbq9862.811.690.6017.82

2.3 概率回归模型结果

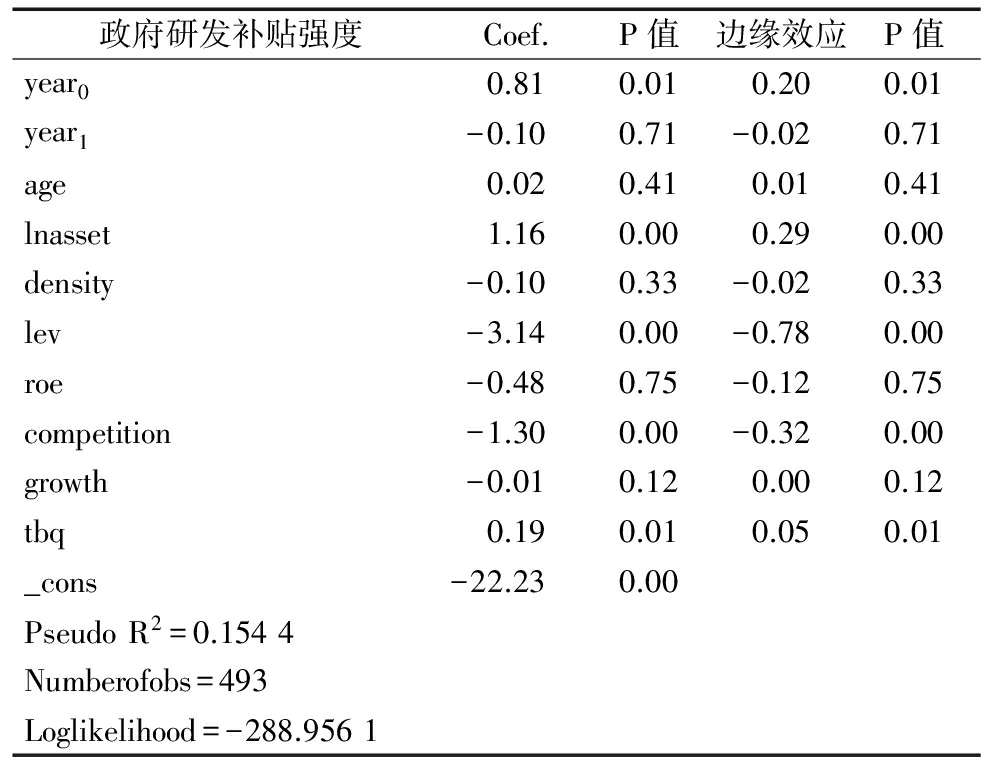

基于probit概率估计模型,对影响企业获取政府研发补贴的因素进行回归,结果如表4所示。随着企业规模增大,获得政府补贴概率提高。边缘效应系数为0.29,当企业模型增加一个单位时,获得政府补助的概率提高29%。有研究认为企业规模与获得政府支持项目间具有正向关系,这可能与企业规模增大、成本上升、效率降低、经营业务多元化有关[33]。资产负债率与获取政府研发补贴呈现显著负向关系,边缘效应系数为-0.78,当企业资产负债率增加一个单位时,获得政府补助的概率会降低78%。资产负债率反映公司资金紧张程度,当公司资产负债率较高时,公司财务风险较大,获取政府研发补贴的几率较小。市场竞争状况与获取政府研发补贴呈现显著负向关系,可能因为市场竞争状况较高,企业自身需要主动增加研发投入,形成核心竞争优势,提高竞争力。市场竞争能有效促进企业研发投入积极性,无需政府给予补助来促进研发活动。托宾Q与获取政府研发补贴呈现显著正向关系,当公司成长性较高时,政府也会给予更多研发补贴来配套企业研发投入。

2.4 政府研发补贴政策效果

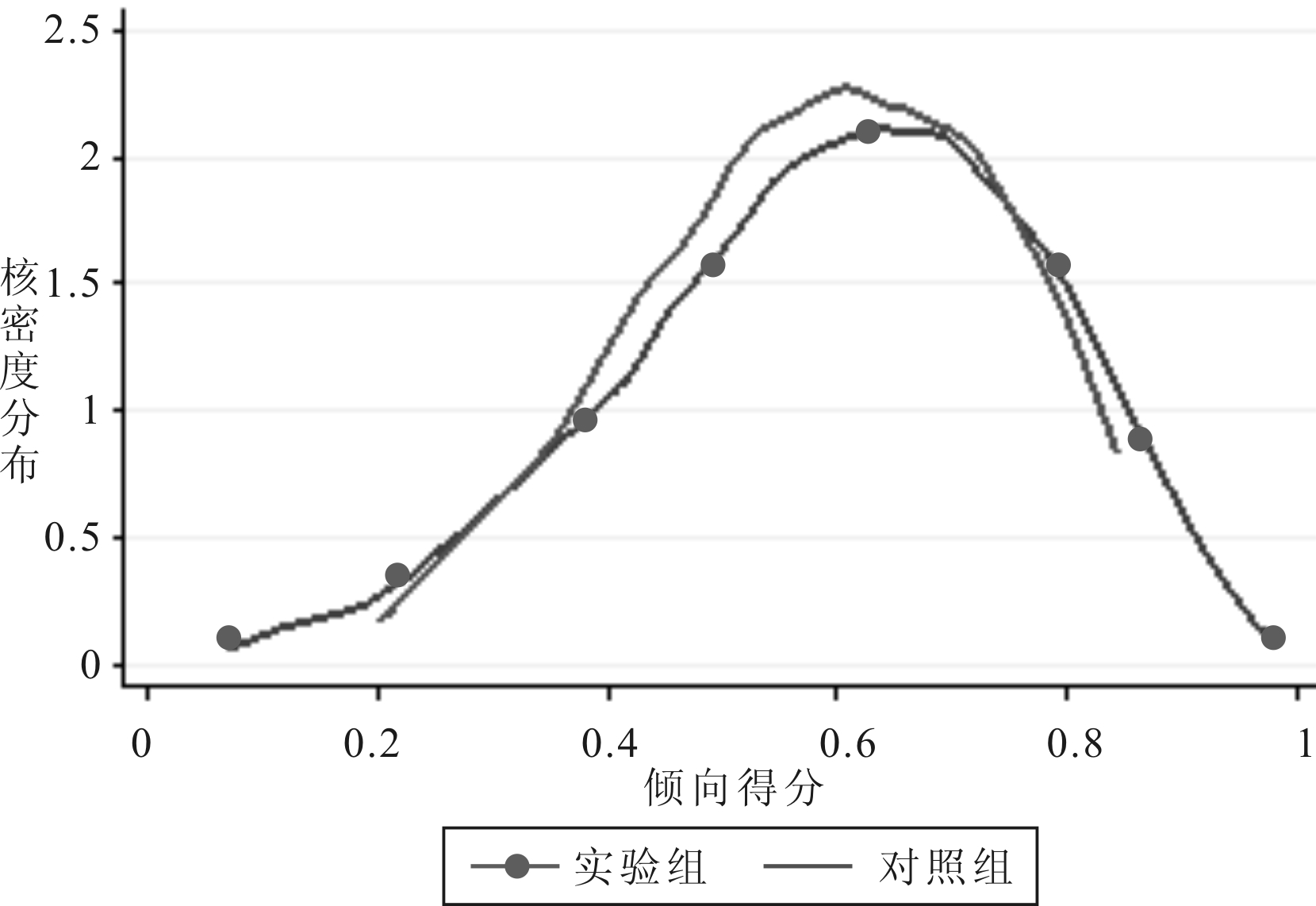

依据概率模型估计结果,采用估计的参数值(倾向得分)表示企业接受政府补助的概率。企业倾向得分的核密度分布如图1所示,在配对前,实验组和对照组的倾向得分分布存在显著差异。利用半径匹配法对实验组进行匹配,结果如图2所示,倾向得分分布的拟合度较高。实验组和对照组的核密度分布曲线拟合度越高,说明二者配对效果越好,越满足PSM的要求。

表4 总体样本获得政府补助概率估计模型回归结果

政府研发补贴强度Coef.P值边缘效应P值year00.810.010.200.01year1-0.100.71-0.020.71age0.020.410.010.41lnasset1.160.000.290.00density-0.100.33-0.020.33lev-3.140.00-0.780.00roe-0.480.75-0.120.75competition-1.300.00-0.320.00growth-0.010.120.000.12tbq0.190.010.050.01_cons-22.230.00PseudoR2=0.1544Numberofobs=493Loglikelihood=-288.9561

为进一步检验配对结果,分别对实验组、对照组影响企业获得政府研发补贴的因素进行t检验,结果如表5所示。配对前,实验组和对照组的多数变量都存在显著差异,说明政府在选择补助对象时会根据企业某些特征进行筛选,而配对后所有变量并无显著差异,说明配对结果较为理想。因此,控制相关变量X后,Y1和Y0与能否获得政府研发补贴互相独立,可以通过对比匹配后实验组与对照组自身研发投入确定政府研发补贴的影响作用。

对平均政府研发补贴的处置效应进行估计,结果如表6所示。两组数据不是随机选取的,而是配对产生的,利用普通的t检验会导致错误结论。可使用Bootstrapping算法,即利用有限的样本资料经由多次重复抽样,重新建立足以代表母体样本分布的新样本,在统计分析中可以减少小样本偏误。配对后,实验组相比对照组平均多3.57%的研发投入,且t检验显著,表明政府研发补贴显著刺激了企业研发支出。一方面,政府研发资助强度对企业自身研发投入的作用效果先增加后降低,这种作用效果在研发能力较强的企业中更明显[17]。在创业板企业总的研发投入中,自有资金比例平均达到86%,政府研发补贴平均占14%,说明在企业研发投入中自由资金仍占主导地位,政府补助比例处于较为合理的区间,不会替代企业自身研发投入,通常不会造成挤出效应。另一方面,我国创业板市场上国家级高新技术企业占板块的比重达到95%以上,而高新技术创新需要投入大量的前期研发资金。我国创业板企业都面临不同程度的资金压力,研发投入处于被抑制状态,导致研发资金投入比例较低。因此,政府补助能够在一定程度上缓解资金不足抑制研发的状况。

表5 配对前后实验组与对照组t检验

变量匹配前均值实验组对照组t值匹配后均值实验组对照组t值C0.440.322.67∗∗∗0.440.430.17D0.280.39-2.52∗∗∗0.280.280.16age15.16150.515.1515.27-0.34lnasset20.7620.89-2.72∗∗∗20.7620.78-0.48density11.9812.13-1.58∗∗11.9911.970.21lev0.180.27-7.46∗∗∗0.180.19-1roe0.060.07-0.40.060.07-0.76competition0.691.21-6.66∗∗∗0.70.74-0.94growth15.7330.41-3.74∗∗∗15.8718.09-0.84tbq32.62.50∗∗∗2.942.96-0.12

图1 配对前倾向得分估计

图2 配对后倾向得分估计

表6 总体平均干预效应

类型实验组对照组△SET值配对前0.09340.04530.04810.00657.4100∗∗∗配对后ATT0.09270.05700.03570.00675.3300∗∗∗

注:*表示P<0.05,**表示P<0.01,***表示P<0.001,下同

2.5 不同融资约束背景下政府补助对研发投入的影响

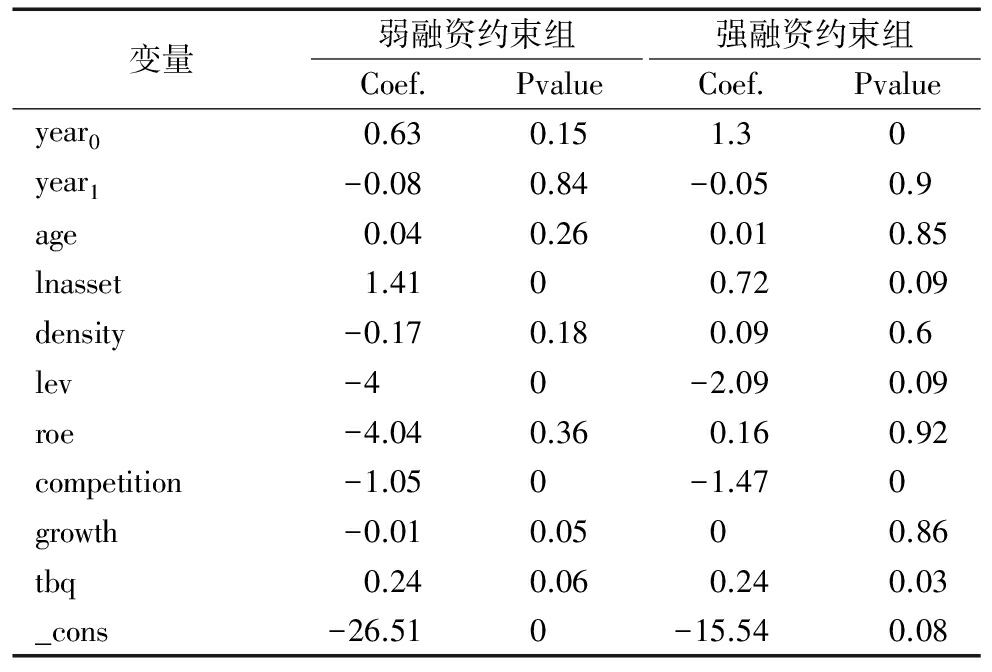

为研究在不同融资约束下政府补助对企业自身研发投入的影响,依据融资约束的强弱对总体样本进行分组,选取股利支付率作为融资约束的分组指标。Fazzari[12]最早将股利支付率作为融资约束的代理变量,认为股利支付率反映企业内部现金盈余程度以及外部融资难易程度。当公司内外部融资成本相差不大时,公司可以从外部获得资金支持日常运作和项目投资,不会留太多盈余,并以股利的形式回馈股东,因此,股利支付率较高;当公司外部融资成本明显高于内部融资成本时,公司为了使用低成本的资金,会尽量采用内部资金而非外部融资,没有较多资金发放股利,此时股利支付率较低。所以,股利支付率越高的公司所受融资约束越弱,反之越强。将股利支付率在平均水平以上的定义为弱融资约束组,在平均水平以下的定义为强融资约束组。分别对弱融资约束样本和强融资约束样本进行概率估计模型回归,结果如表7所示。

从概率估计模型回归结果可知,影响强弱融资约束组获得政府补助的因素略有不同。影响弱融资约束组获得政府补助的因素有资产规模、负债率、竞争状况、业务增长率以及托宾Q值,影响强融资约束组获得政府补助的因素有资产规模、负债率、竞争状况、托宾Q值以及一个年份哑变量。利用半径匹配法对样本进行匹配,并且从弱融资约束组和强融资约束组匹配前后实验组与对照组的核密度分布情况来看,弱融资约束组与强融资约束匹配后曲线拟合度较好,说明匹配状况较为优质。

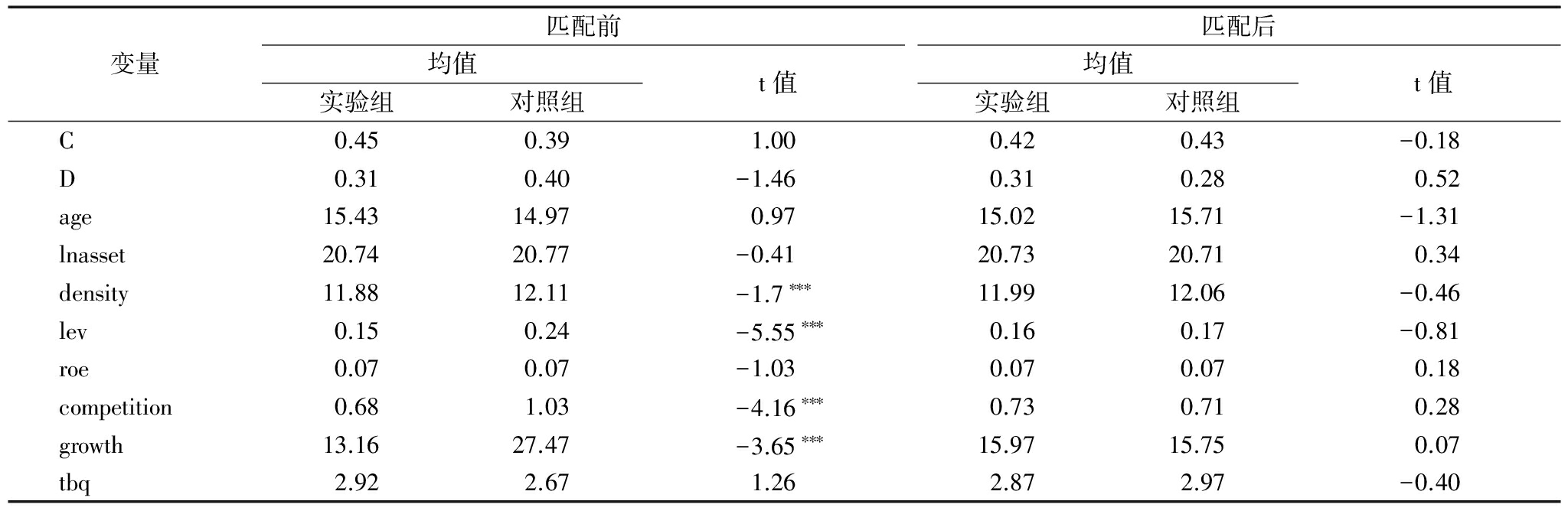

为进一步检验配对结果,分别对强弱融资约束组中实验组、对照组影响企业获得政府研发补贴的因素进行t检验,结果如表8、表9所示。配对前,强、弱融资约束组一些重要变量存在显著差异,但配对后无显著差异,因此,配对结果较为理想。

表7 获得政府研发补贴概率估计模型

变量弱融资约束组Coef.Pvalue强融资约束组Coef.Pvalueyear00.630.151.30year1-0.080.84-0.050.9age0.040.260.010.85lnasset1.4100.720.09density-0.170.180.090.6lev-40-2.090.09roe-4.040.360.160.92competition-1.050-1.470growth-0.010.0500.86tbq0.240.060.240.03_cons-26.510-15.540.08

表8 弱融资约束组配对前后实验组和对照组t检验

变量匹配前均值实验组对照组t值匹配后均值实验组对照组t值C0.450.391.000.420.43-0.18D0.310.40-1.460.310.280.52age15.4314.970.9715.0215.71-1.31lnasset20.7420.77-0.4120.7320.710.34density11.8812.11-1.7∗∗∗11.9912.06-0.46lev0.150.24-5.55∗∗∗0.160.17-0.81roe0.070.07-1.030.070.070.18competition0.681.03-4.16∗∗∗0.730.710.28growth13.1627.47-3.65∗∗∗15.9715.750.07tbq2.922.671.262.872.97-0.40

表9 强融资约束组配对前后实验组和对照组t检验

变量匹配前均值实验组对照组t值匹配后均值实验组对照组t值C0.420.252.77∗∗∗0.420.50-1.06D0.250.39-2.18∗∗∗0.250.220.52age14.8415.03-0.4514.8715.38-1.02lnasset20.7821.02-3.35∗∗∗20.7820.730.67density12.1112.16-0.3512.1512.130.22lev0.210.31-4.96∗∗∗0.220.23-0.91roe0.060.06-0.060.060.06-0.32competition0.711.39-5.14∗∗∗0.720.74-0.36growth18.8833.40-2.05∗∗∗18.9417.870.27tbq3.102.532.23∗∗∗2.822.83-0.04

对处置效应(ATT)进行估计,结果如表10所示。利用Bootstrapping算法进行双样本t检验,配对结果显示,在弱融资约束组,高政府补助组比低政府补助组平均多3.30%的研发投入,且t检验显著,表明政府研发补贴显著刺激了企业研发支出,政府补助具有诱导效应。在强融资约束组中,高政府补助组比低政府补助组平均多4.52%的研发投入,这一促进效应比弱融资约束组高1.22%,且t检验显著,说明政府研发补贴显著刺激企业研发投入,政府补助具有诱导效应。在强融资约束背景下,政府研发补贴能够更有效地刺激企业加大自身研发投入力度,诱导效应更强。

实证结果支持假设H2,说明政府补助对强融资约束组企业自身研发投入的促进效应更明显。政府补助传递的信号能够减弱企业融资约束,这种信号传递有利于企业获得银行或其它投资者的支持,因此,企业会加大自身研发投入力度以确保项目成功。

表10 总体平均干预效应

类型实验组对照组△SET值弱融资约束组配对前0.09010.04750.04260.00874.9300∗∗∗配对后ATT0.08370.05070.03300.00983.3700∗∗强融资约束组配对前0.09740.04310.05440.00985.5500∗∗∗配对后ATT0.09410.04890.04520.01153.9400∗

表11 干预效应稳健性检验

类型实验组对照组△SET值弱融资约束组配对前0.08500.06860.01640.01451.1300∗∗∗配对后ATT0.08910.06410.02500.02131.1700∗∗∗强融资约束组配对前0.08320.04860.03460.00675.1400∗∗∗配对后ATT0.08590.04990.03600.00844.2800∗∗∗

此外,本文利用中国创业板市场2009-2011年422个有效观测值对总体干预效应进行了稳健性检验,实证结果依然支持假设H2。配对结果显示,在弱融资约束组,高政府补助组比低政府补助组平均多2.50%的研发投入,且t检验显著,说明政府研发补贴显著刺激了企业研发支出,政府补助具有诱导效应。在强融资约束组中,高政府补助组比低政府补助组平均多3.60%的研发投入,促进效应比弱融资约束组高1.10%,且t检验显著。

政府为企业研发提供补助时,不仅要考虑企业自身需要,而且要考虑补助能否真正激励企业研发活动、提高社会资源配置效率、促进相关产业创新以及产业结构优化。本文通过倾向得分匹配法研究了政府研发补贴对企业自身研发投入的影响,结果如下:

(1)政府研发补贴能有效促进企业自身研发投入,政府研发补贴能够加速现有项目进程和开辟新项目,并且政府研发补贴的信号效应对企业研发活动具有积极影响。

(2)融资约束是中国企业普遍面临的问题,影响企业研发活动。相对于弱融资约束的企业,政府研发补贴更能促进强融资约束企业自身研发活动。研发项目未来可能缓解企业融资困境,因而企业具有更大动力进行研发活动。

因此,为提高整个社会创新活动,政府未来应该加大研发补贴力度,并且在选择补助对象时适当优先考虑融资约束较强的企业。此外,还应该拓展企业融资渠道,进一步发展资本市场以及债券市场,以缓解企业融资困难,促进企业研发活动。

参考文献:

[1] ARROW K J. The economic implications of learning by doing[J]. The Review of Economic Studies,1971,29(80):155-173.

[2] SCOTT J. Firm versus industry variability in R&D intensity[M]. Chicago: University of Chicago Press, 1984: 233-248.

[3] FELDMAN M P, KELLEY M R. The exante assessment of knowledge spillovers:government R&D policy, economic incentives and private firm behavior[J]. Research Policy, 2006, 35(10): 1509-1521.

[4] AFCHA S, LOPEZ G L. Public funding of R&D and its effect on the composition of business R&D expenditure[J]. BRQ Business Research Quarterly, 2014, 17(1): 22-30.

[5] ARQUE-CASTELLS P, MOHNEN P. Sunk costs, extensive R&D subsidies and permanent inducement effects[J]. The Journal of Industrial Economics, 2015, 63(3): 458-494.

[6] 梁彤缨,苏德贵,金镇城. 政府资助、现金持有与企业研发平滑研究[J]. 科技进步与对策,2016,33(8):86-92.

[7] 吴祖光,万迪昉. 政府研发资助理论、资助效果与评价研究述评[J]. 科技进步与对策, 2013,30(17):155-160.

[8] ANTONELLI C, CRESOI F. The "Matthew effect" in R&D public subsidies: the Italian evidence[J]. Technological Forecasting and Social Change, 2013, 80(8): 1523-1534.

[9] HUD M, HUSSINGER K. The impact of R&D subsidies during the crisis[J]. Research Policy, 2015, 44(10): 1844-1855.

[10] 吕久琴, 郁丹丹. 政府科研创新补助与企业研发投入:挤出、替代还是激励[J]. 中国科技论坛,2011(8):21-28.

[11] BROW,JAMES R,STEVEN M FAZZARI,et al.Financing innovation and growth: cash flow, external equity, and the 1990s R&D boom[J].Journal of Finance,2009,64(1): 151-185.

[12] FAZZARI S, HUBBARD R G, PETERSEN B. Investment, financing decisions, and tax policy[J]. American Economic Review, 1988,78(2): 200-205.

[13] CHRISTOPHER F BAUM, MUSTAFA CAGLAYAN, OLEKSANDR TALAVERA. The effects of future capital investment and R&D expenditures on firms' liquidity[J]. Review of International Economics, 2013, 21(3): 459-474.

[14] SUBASH SASIDHARAN P J,JIJO LUKOSE SURENDERRAO KOMERA. Financing constraints and investments in R&D: evidence from Indian manufacturing firms [J]. Quarterly Review of Economics & Finance, 2015, 55:28-39.

[15] 王文华, 夏丹丹, 朱佳翔. 政府补贴缓解研发融资约束效应实证研究——来自高新技术上市公司的经验证据[J]. 科技进步与对策,2014,31(8):22-26.

[16] 高艳慧, 万迪昉, 蔡地. 政府研发补贴具有信号传递作用吗——基于我国高技术产业面板数据的分析[J]. 科学学与科学技术管理, 2012, 33(1): 5-11.

[17] 张信东, 武俊俊. 政府R&D资助强度、企业R&D能力与创新绩效——基于创业板上市公司的经验证据[J]. 科技进步与对策,2014,31(22):7-13.

[18] LACH S.Do subsidies stimulate or displace private R&D:evidence from Israel[J]. Journal of Industrial Economics, 2002, 50(4): 369-390.

[19] GORG H, STROBL E.The effect of R&D subsidies on private R&D[J]. Economica, 2007, 74(294): 215-234.

[20] LEE C Y. The differential effects of public R&D support on firm R&D: theory and evidence from multi-country data[J]. Technovation, 2011, 31(5): 256-269.

[21] CZARNITZKI D, EBERSBERGER B, FIER A. The relationship between R&D collaboration, subsidies and R&D performance: empirical evidence from Finland and Germany[J]. Journal of Applied Econometrics, 2007, 22(7): 1347-1366.

[22] 杨晔,王鹏,李怡虹,等. 政府财政补贴对企业研发投入和绩效的影响研究——来自中国创业板上市公司的经验证据[J]. 财经论丛, 2015(1):24-31.

[23] DAVID P A, HALL B H, TOOLE A A. Is public R&D a complement or substitute for private R&D:a review of the econometric evidence[J]. Research Policy, 2000, 29(4): 497-529.

[24] 朱斌, 李路路. 政府补助与民营企业研发投入[J]. 社会, 2014, 34(4): 165-186.

[25] GUELLEC D, VAN POTTELSBERGHE DE LA POTTERIE B. The impact of public R&D expenditure on business R&D[J]. Economics of Innovation and New Technology, 2003, 12(3): 225-243.

[26] 胡永健, 周寄中. 政府直接资助强度与企业技术创新投入的关系研究[J]. 中国软科学, 2008(11):141-148.

[27] BREALEY R, LELAND H E, PYLE D H. Informational asymmetries, financial structure, and financial intermediation[J]. Journal of Finance, 1977, 32(2): 371-387.

[28] TAKALO T, TANAYAMA T. Adverse selection and financing of innovation: is there a need for R&D subsidies[J]. Journal of Technology Transfer, 2010, 35(1): 16-41.

[29] HOLLAND P W. Statistics and causal inference[J]. Journal of the American Statistical Association, 1986, 81(396): 945-960.

[30] ROSENBAUM P R, RUBIN D B. The central role of the propensity score in observational studies for causal effects[J]. Biometrika, 1983, 70(1): 41-55.

[31] BECKER S O, ICHINO A. Estimation of average treatment effects based on propensity scores[J]. Stata Journal, 2002, 2(4): 358-377.

[32] GONZALEZ X, JAUMANDREU J, PAZO C. Barriers to innovation and subsidy effectiveness[J]. Rand Journal of Economics, 2005, 36(4): 930-949.

[33] WALLSTEN S J. The effects of government-industry R&D programs on private R&D: the case of the small business innovation research program[J]. Rand Journal of Economics, 2000, 31(1): 82-100.

(责任编辑:万贤贤)

Research on the Effects of Government R&D Subsidies underDifferent Financing Constraints

Abstract:This paper examines the impact of government R&D subsidies on enterprise's R&D investment with the propensity score matching method. The empirical result shows that the government R&D subsidies has an inducing effect on enterprise's R&D investment. Then, it uses the propensity score matching method to further test the differences of inductive effects of government R&D subsidies under different financing constraints. The empirical results show that in the context of strong financing constraints, government R&D investment subsidies can stimulate enterprises to increase their R&D intensity more effectively, the inductive effects become even stronger.

Key Words:Financing Constraints;Government R&D Subsidies;Enterprise R&D Investment;Propensity Score Matching Method

收稿日期:2016-09-23

基金项目:广东省软科学研究计划项目(2012B070300092)

DOI:10.6049/kjjbydc.2016070571

中图分类号:F204

文献标识码:A

文章编号:1001-7348(2017)07-0026-08