摘 要:目前,关于企业创新投资决策的研究对正式制度关注较多,对非正式制度研究较少。检验了作为非正式制度的重商文化如何影响企业创新投入水平,以及重商文化与地区腐败在影响企业创新投入方面的相互关系。研究发现:相对于受重商文化影响较弱地区的上市公司,受重商文化影响较强地区的上市公司创新投入水平更高,且这一影响主要发生在非国有企业。同时,受腐败挤出效应和替代效应的影响,重商文化对企业创新投入的促进作用在腐败程度较低的地区更显著。

关键词:重商文化;腐败;创新投资

创新是促进企业提升价值和获取竞争优势的主要动因之一。企业创新投资决策不仅受劳动、资本等要素配置的影响,而且内生于制度环境。但现有研究存在的一个主要问题为:已有文献更多聚焦于正式制度(如法律制度、政府管制)的影响作用,对于非正式制度(如文化、习俗)的影响作用关注较少。相关研究即使有所涉及,也往往限于研究主题和测量困境而未能深入。对处于转型经济过程中的中国而言,在正式制度日臻完善但依然欠缺的情况下,从非正式制度出发,探究企业创新投资决策问题,可能更具现实意义,更有可能获取新的发现。

North[1]认为,关注文化传统更有助于理解“非正式约束在制度的渐进演进方式中所发挥的重要作用” 。尽管重农文化在中国传统文化中占据主导,但在近代中国历史文化中,重商文化对商业经济发展的影响也难以忽视[2]。然而一直以来,重商文化传统对中国企业发展的影响尚缺乏经验证据。因此,选择重商文化作为研究变量,探究其对企业创新投资决策的影响,既是一个新的研究视角,同时也符合中国社会历史发展的实际情况。

众所周知,与传统重商文化有着密切关系而又无法回避的问题为“红顶商人”问题,当前,这一问题演化为转型经济背景下,政府官员腐败与企业发展的关系问题。事实上,国内外多项研究报告已经注意到了中国官员腐败对企业生产经营活动的影响,包括腐败对企业创新投资的影响,但从已有研究结果来看,尚未达成一致性意见,且将这一问题与地区传统商业文化相关联的研究较少。因此,将地方政府腐败纳入重商文化与企业创新投资关系问题的研究,既是对现有研究的补充,也有助于更准确、全面地考察企业的创新投资动因。基于此,本文研究的核心问题为:中国的重商文化如何影响企业的创新投资决策,以及两者之间的关系在腐败程度不同的地区是否存在差异,以此为突破口来理解转型经济背景下,中国地方文化传统和地区腐败在影响企业创新投资决策方面的交互作用。

1.1 制度背景

如前文所述,对于中国这样一个文明古国而言,尽管重农文化在传统历史文化中占据了主流地位,但重商文化同样有着深厚的历史背景,并对社会经济生活产生了重要影响,是中国传统文化的重要组成部分。本文在探析重商文化对企业创新投资决策的影响时,主要采用晋商文化、徽商文化和浙商文化作为研究对象,并将山西、安徽和浙江三省视为重商文化的发源地,其主要原因如下:

根据中国历史发展的实际情况,上述3个地区的商业文化传统更为厚重。从中国历史发展来看,晋商、徽商和浙商是中国商业发展过程中最具影响力的商帮。在明朝中期,山西商人的活动舞台已经遍及全国市场,并最终形成了地域性商帮[3]。在明朝成化、弘治年间,徽商商帮基本成型。如《五杂俎》所述:“商贾之称雄者,江南则称徽州,江北则称山右”。而在清朝后期,浙商商帮的影响力开始逐渐提升。上述三地的重商文化也伴随着地域商帮的发展逐渐成型。不同于中国其它区域以重农文化为主,山西、安徽、浙江等地崇商的社会思想意识较为发达。

根据史料记载,雍正2年5月,山西巡抚刘於义在奏折中写到:“但山右(今山西)积习重利之念甚于重名。子弟俊秀者,多入贸易一途。”明朝的凌濛初在《叠居奇程客得助》中记载道:“却是徽州风俗,以商贾为第一等生业,科第反在次位。”而浙商的文化基因可以追溯到春秋时期,中国商人的祖师爷陶朱公范蠡就生活在当今的浙江地域,江浙地区文化基因的重要代表温州永嘉学派和金华永康学派,其学说主张强调“义利并重,工商皆本”的观念,并形成了以“实事疾妄、崇义谋利、经世致用、兼容并蓄”为特征的哲学思想[4]。相对于重农文化,重商文化的影响可能并不为大众自知,但却是客观存在的,尤其在与差异化的文化环境进行对比时更为明显。

而学术界的部分研究,也显示了重商文化在中国近现代商业组织经营管理中的影响作用。如蔡洪滨等(2008)的研究显示,地区文化传统对晋商、徽商等商帮治理结构产生了重要影响。吕福新(2008)的研究显示,浙江地区的传统工商文化思想对当代企业经营行为具有重要影响。同时,在现有关于传统重商文化的研究文献方面,通过CNKI数据库检索发现,2000-2016年,研究晋商、徽商和浙商文化的文献共计3 200余篇,其中以晋商文化为主题的文献1 300余篇,以徽商文化为主题的文献900余篇,以浙商文化为主题的文献1 000余篇,而以其它地区商业文化如粤商文化等为主题的文献只有几十篇。这说明在学术研究的重要性方面,晋商、徽商和浙商等地域重商文化是得到学术界认可的文化变量(魏汉泽,2014)。

1.2 研究假设

1.2.1 重商文化与企业创新投资决策

德鲁克(1985)指出,企业家是创新活动的主要推动者,创新是企业家的主要工作。而企业创新投资具有天然的风险特性,其经济后果的不确定性较高。创新投资固有的高风险性和收益滞后特征,要求企业家具有强烈的成功欲望和不畏艰难、敢于冒险的精神特质。而文化传统则包含了一个区域人们共同认可的价值观念,在功能上具有“先验“特征,能够潜移默化地影响当地民众的思想与行为[5],同样也成为影响企业家思维方式、价值导向乃至企业家精神的重要因素。因此,生长、生活于不同地区的企业家,其精神特质由于地区传统文化的差异而不同,这一精神特质又会影响企业家在创新投资决策方面的选择。

根据上述分析可归纳出这样一个逻辑:地区社会文化传统会通过影响管理者的文化价值观念,进而影响企业创新投资决策。这一逻辑也得到了已有经验证据的支持。如Hoffman 和 Hegarty(1993)研究发现,社会文化会影响企业管理者的创新偏好和行为。Nakata 和 Sivakumar(1996)指出,社会文化会在企业新产品开发的不同阶段产生不同影响。Herbig 和 Dunphy(1998)研究认为,企业管理者的社会文化价值观会影响企业对创新行为以及创新方式的选择。

而根据史料来看,在历史上受重商文化影响的地区,人们更偏爱工商业,注重经济利益,具有更强的风险意识和成就动机。根据已有研究,晋商文化的精髓为:“开拓进取、敬业、诚信、勤俭”(毛成刚,2007);浙商文化的精髓为:“诚信性、进取性和开拓性”(李杨等,2011);徽商文化的精髓为:“开拓进取的人生态度和诚信合作的处事风格”(薛国琴,2011)。文化会影响人的价值观,缺乏商业文化的社会难以产生企业家精神(陈立旭,2005)。重商地区的企业家受传统重商文化影响,会深刻地感受到传统重商文化中的开拓进取和冒险精神,从而对风险具有更高承受力。因此,对于企业创新投资这样一个具有较高风险性的决策而言,重商文化所蕴含的开拓进取和冒险精神,有助于提高企业家的风险偏好,激励其作出积极的创新投资决策。

因此,本文提出如下研究假设:

H1:相对于受重商文化影响较弱地区的上市公司,受重商文化影响较强地区的上市公司创新投入水平更高。

1.2.2 地区腐败对重商文化与企业创新投资关系的影响

政府或者更准确地说,官僚机构和官员的腐败行为是各国经济发展过程中普遍存在的一种经济现象。对此,企业会以腐败寻租的方式加以应对[6]。从已有研究来看,由官僚机构和官员腐败导致的企业寻租会对企业创新产生3种效应:

(1)挤出效应。已有相关研究认为,在地区腐败程度较高的情况下,外部制度环境不利于企业实施研发创新战略。同时,为了弥补企业寻租成本的增加,企业只能削减内部支出,如减少企业创新投入。在此情况下,企业的腐败支出挤出了创新投入。Anokhin 和 Schulze(2009)、Waldemar(2012)的研究均表明,政府腐败导致的企业寻租成本增加,对企业创新投资产生了挤出效应[7-8]。

(2)替代效应。当腐败导致的企业寻租收益超过生产性收益时,企业资源就会被配置到非生产性领域而非创新活动中[9]。Leibenstein(1966)指出,当企业能够依靠非市场方式形成竞争优势时,企业提升内部管理水平和开展技术创新的动力就会缺失。Su等[10]也研究指出,若企业能够依靠非市场方式获取超额利润,其进行创新研发的积极性就会降低。陈爽英等(2010)的研究也表明,当企业能够通过贿赂获取“政治租金”后,便不再有动力进行研发创新活动。在此情况下,其实质是企业以“寻租战略”代替了“创新战略”。

(3)刺激效应。已有部分研究认为,政府为了鼓励企业进行创新,会提供相应的财政补贴或政策优惠。企业的腐败支出越高,获取政府补贴或政策优惠的可能性越大。而且,在地区腐败程度较高的情况下,企业的寻租行为能够使其获得更多贷款金额或利益优惠,这有利于为企业进行创新投入提供资金保障。同时,企业的腐败行为能够为创新收益提供保障,从而会刺激企业加大创新投入[11]。

从上述分析来看,腐败所导致的挤出效应和替代效应可能会使企业降低创新投入,在此情况下,地区腐败行为会弱化重商文化对企业创新投入的促进作用。而腐败的刺激效应则可能导致企业提高创新投入,在这种情况下,地区腐败行为会强化重商文化对企业创新投入的促进作用。综合上述分析,本文提出如下研究假设:

H2a:受腐败挤出效应和替代效应的影响,重商文化对企业创新投入的促进作用在腐败程度较低的地区更显著;

H2b:受腐败刺激效应的影响,重商文化对企业创新投入的促进作用在腐败程度较高的地区更显著。

2.1 样本选择与数据来源

本文以2008-2012年沪深A股中国上市公司相关数据为样本。经过以下程序对样本进行删选:①考虑到ST企业财务处理的特殊性,以及金融类和公共事业类上市公司的特殊性,剔除上述类别企业;②根据本文研究变量设计,剔除不属于山西、陕西、安徽、江西、浙江、江苏6省的企业;③剔除截至2007年12月31日上市不足一年的上市公司;④剔除数据严重缺失的上市公司。最终获得6个省份5年1 540个观测值,其中山西和陕西样本组观测值为144个,安徽和江西样本组观测值为352个,浙江和江苏样本组观测值为1 044个。其中,官员腐败数据来源于《中国统计年鉴》与《中国检察年鉴》,上市公司财务数据来源于CCER数据库,公司治理数据来源于CSMAR数据库。

2.2 变量定义

(1)创新投入(R&D)。该变量在已有研究中主要通过R&D投入或企业研发人员数量进行测量。参考周建和李小青[12]的研究,采用企业R&D投入与总资产比值进行衡量。为了控制可能存在的内生性问题,采用滞后一期的数据。

(2)重商文化(mer)。主要用于对重商文化影响的测量。对文化影响程度的测量是本文和已有相关研究的难点。根据已有研究,文化影响具有地域性,文化发源地更能得到行为主体的认可。参考魏汉泽(2014)的研究,本文采用对比研究的方法,用重商文化发源地进行测量。考虑到地理环境因素的影响,以及为了更大可能地控制其它文化变量(如民风、民俗等)的影响,本文选择相邻省份作为重商文化发源地的对照样本。结合上文分析,在晋商文化样本组中,山西省上市公司的mer取值为1,对比组陕西省上市公司的mer取值为0;同理,在徽商文化样本组中,安徽省上市公司的mer取值为1,对比组江西省上市公司的mer取值为0;在浙商文化样本组中,浙江省上市公司的mer取值为1,对比组江苏省上市公司的mer取值为0。当重商文化对企业创新投入具有正向影响时,系数符号预期为正。

(3)地区腐败(corrp)。该变量主要用于对地区腐败程度进行测量。本文根据已有研究文献,参考Glaeser和Sakes(2006)、周黎安和陶婧(2009)、聂辉华(2014)等研究,采用“每万名公职人员的贪污贿赂立案数”进行测量。

(4)控制变量。包括:企业规模(size),用企业总资产的自然对数测量;财务杠杆(lev),用企业资产负债率测量;企业成长性(growth),用企业销售收入增长率测量;股权集中度(cr1),用第一大股东持股比例测量;董事会领导权结构(dual),当董事长与CEO两职合一时,取值为1,否则为0;董事会独立性(idir),用独立董事比例进行测量;CEO性别,当CEO 为男性时,取值为1,否则为0;CEO年龄,用企业CEO当年的实际年龄测量;高管薪酬(PAY),用企业支付的高管薪酬总额测量。本文还设置了行业(IND)和年度(YEAR)虚拟变量。其中,行业类别采用CSRC行业分类标准,制造业取2位行业代码,其它行业取1位。

2.3 检验模型

根据上述分析,本文采用多元线性回归的方法,实证检验重商文化对企业创新投入的影响及其作用机制。为了检验本文研究假设,将待检验模型设为:

(1)

(2)

在上述模型中,各变量符号定义如前文所述。

3.1 描述性统计特征

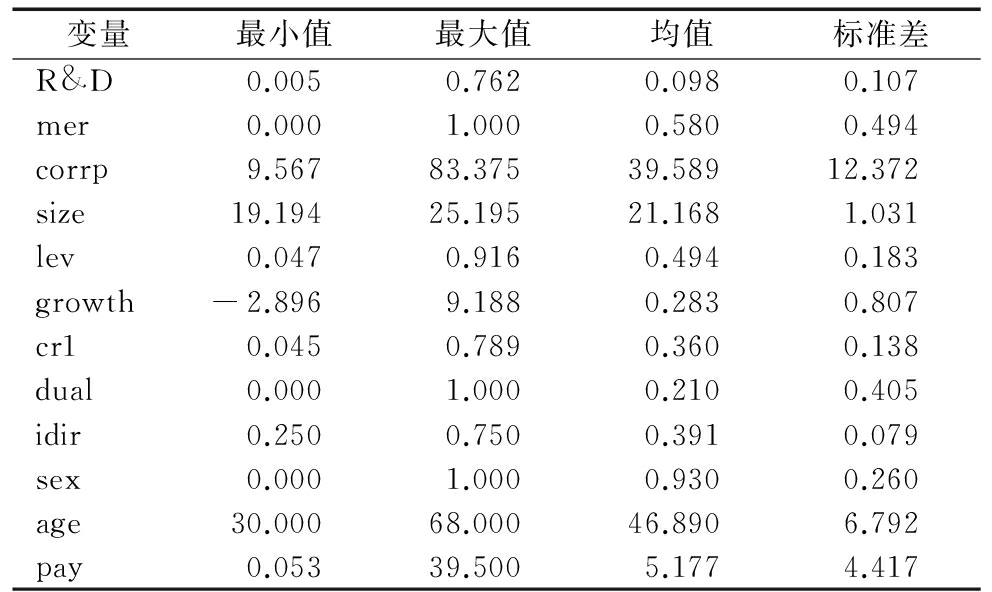

表1给出了样本企业主要变量的描述性统计特征。其中,企业创新投入水平的最小值为0.005,最大值为0.762,均值和标准差分别为0.098和0.107,说明样本企业在创新投入水平方面的变化幅度较大,这也凸显了本文研究意义。重商文化为0-1变量,最小值为0.000,最大值为1.000,均值和标准差分别为0.580和0.494。地区官员腐败程度的最小值为9.567,最大值为83.375,均值和标准差分别为39.589和12.372。这说明不同地区在重商文化和官员腐败程度方面存在较大差异,其可能是造成不同地区企业创新投入差异的主要因素。其余变量的描述性统计结果如表1所示。

表1 变量描述性统计特征

变量最小值最大值均值标准差R&D0.0050.7620.0980.107mer0.0001.0000.5800.494corrp9.56783.37539.58912.372size19.19425.19521.1681.031lev0.0470.9160.4940.183growth-2.8969.1880.2830.807cr10.0450.7890.3600.138dual0.0001.0000.2100.405idir0.2500.7500.3910.079sex0.0001.0000.9300.260age30.00068.00046.8906.792pay0.05339.5005.1774.417

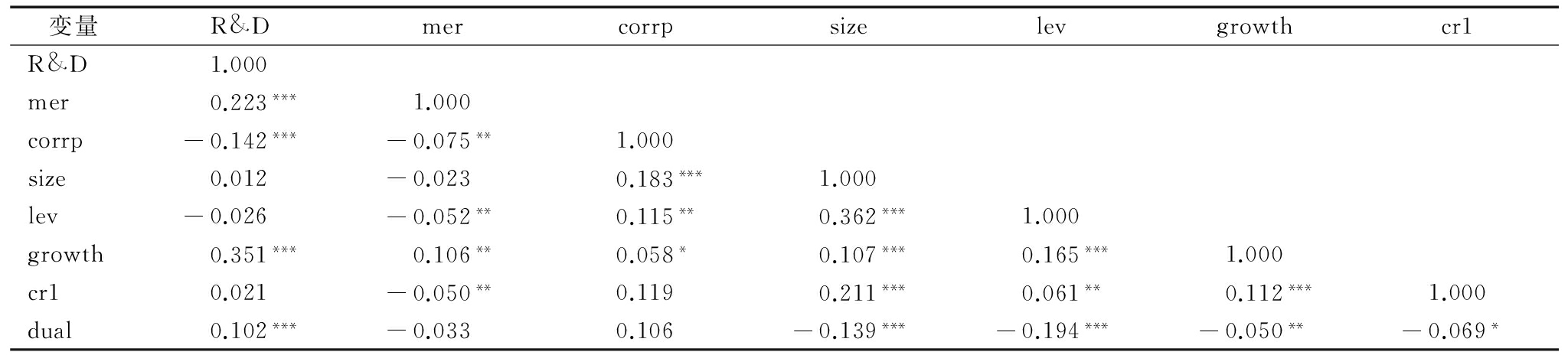

在表2中,Pearson相关分析结果显示,重商文化(mer)与企业创新投入(R&D)在1%的显著性水平上正相关,表明重商文化能够积极促进企业提升创新投入水平。这一数据结果初步支持了本文研究假设,后文的多元统计回归分析中将作进一步严格检验。此外,各变量之间的两两相关系数均小于0.5,表明各变量之间相互影响的重叠程度不高,不存在多重共线性问题,因而适合作进一步多元统计回归分析。

表2 主要变量Pearson相关分析

变量R&Dmercorrpsizelevgrowthcr1R&D1.000mer0.223***1.000corrp-0.142***-0.075**1.000size0.012-0.0230.183***1.000lev-0.026-0.052**0.115**0.362***1.000growth0.351***0.106**0.058*0.107***0.165***1.000cr10.021-0.050**0.1190.211***0.061**0.112***1.000dual0.102***-0.0330.106-0.139***-0.194***-0.050**-0.069*

注: *、**和***分别表示在10%、5%和1%的水平下显著(双尾)

3.2 重商文化与企业创新投入

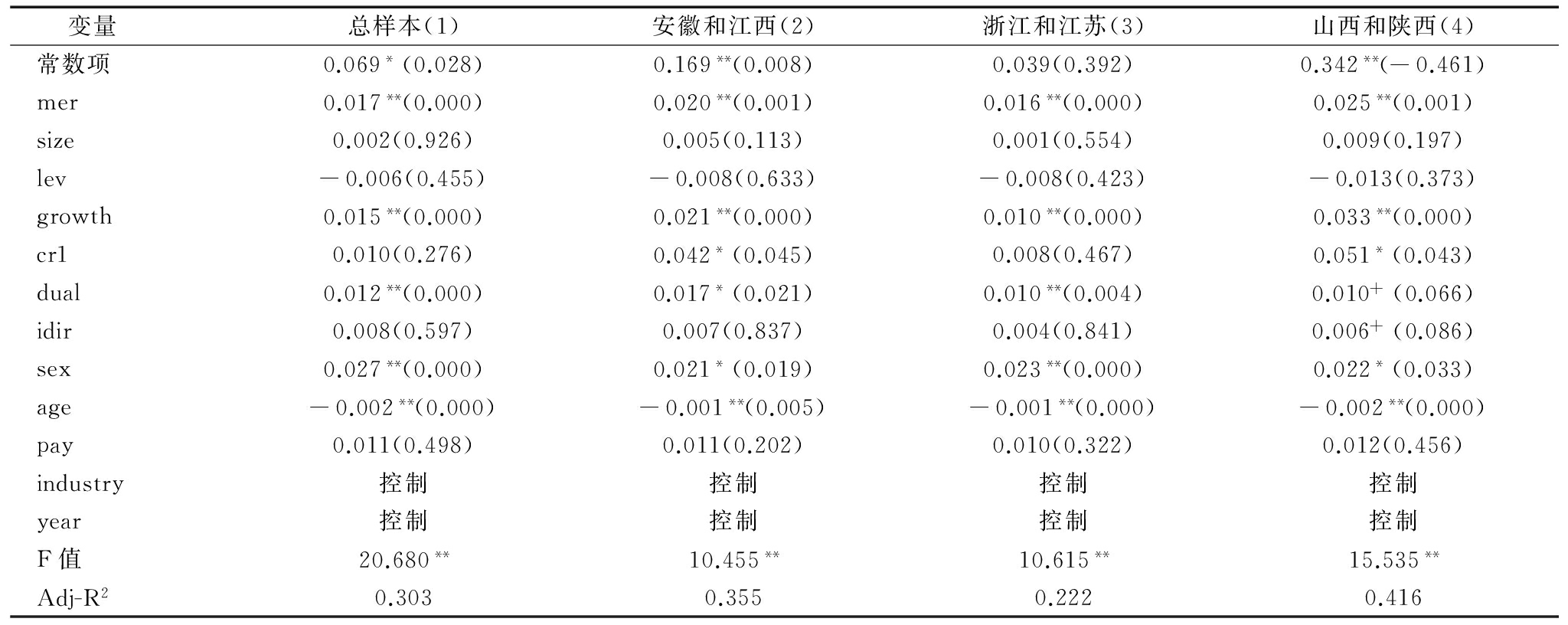

对模型1的检验结果如表3所示,根据第(1)列检验结果可知,重商文化变量(mer)系数在1%的显著性水平上显著为正,估值系数为0.017。这表明在受重商文化影响程度较高的地区,企业的创新投入水平更高。第(2)列至第(4)列是根据地理区域分组回归的结果。可以发现,在安徽和江西样本组中,重商文化变量(mer)的系数在1%显著性水平上显著为正,估值系数为0.020;在浙江和江苏样本组中,重商文化变量(mer)的系数在1%显著性水平上显著为正,估值系数为0.016;在山西和陕西样本组中,重商文化变量(mer)的系数在1%显著性水平上显著为正,估值系数为0.025。上述检验结果表明,在控制其它变量的情况下,受重商文化影响程度较高地区的企业创新投入水平更高,这一结果支持了本文研究假设H1。

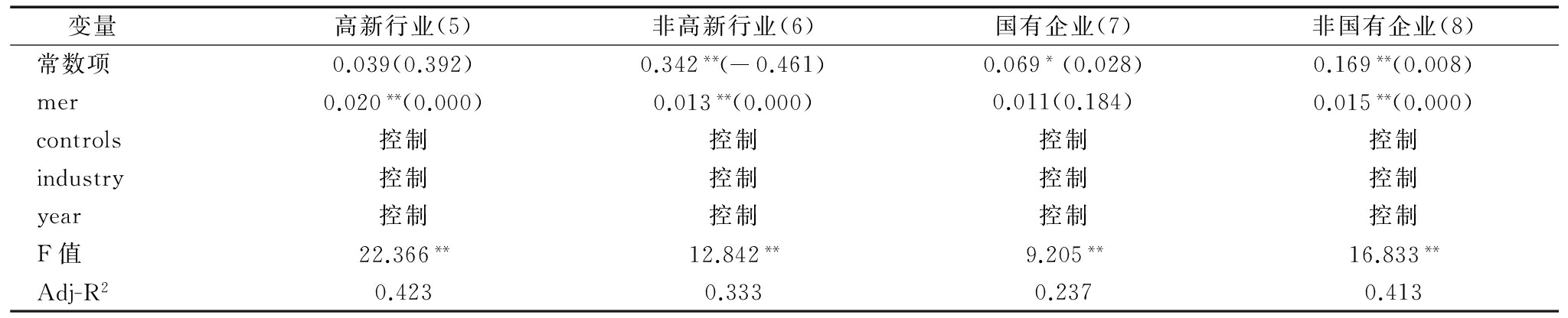

在上述检验的基础上,进一步进行分组检验:①根据行业分组,不同行业在生产经营过程中对企业创新的需求可能存在差异。比如,高新技术行业可能对企业技术改造升级、新技术和新产品开发等创新性活动方面的需求较高。参照李丹蒙和夏立军(2008)、李文贵和余明桂(2012)的研究,将制造业和信息技术行业视为高新技术行业,将其它行业视为非高新技术行业;②根据所有权性质分组。从中国实际情况来看,根据所有权性质的不同,存在国有控股和非国有控股两种类型的企业。所有权性质的差异导致这两类企业在经营管理和战略决策等方面存在较大差异。李维安等(2006)指出,国有控股和非国有控股企业在发展沿革和公司治理等方面存在明显差异,将两者混为一谈会影响研究结论的可靠性。本文根据企业终极控制人性质,将样本企业分为国有企业和非国有企业两组。

采用模型1进行分样本检验的结果如表4所示。第(5)列和第(6)列为根据行业性质进行分组检验的结果。本文发现,在高新技术行业组,重商文化变量(mer)系数在1%水平上显著为正,估值系数为0.020;在非高新技术行业组,重商文化变量(mer)系数在1%水平上显著为正,估值系数为0.013。这表明,无论是否在高新技术行业,重商文化对企业创新投入均具有显著影响。第(7)列和第(8)列为根据所有权性质进行分组检验的结果。本文发现,在国有企业样本组,重商文化变量(mer)系数虽然为正,但并不具有统计意义上的显著性。相反,在非国有企业样本组,重商文化变量(mer)系数在1%水平上显著为正,估值系数为0.015。这表明,重商文化对企业创新投入水平的促进作用主要发生在非国有企业。

相对于非国有企业而言,部分国有企业享有行政保护和资源垄断优势,不需要进行创新即可获得丰厚利润,因而企业没有动力加大创新投入。同时,国有企业的设立和经营受到较多管制,除了担负经济职能外,还要担负一定的政府职能。国有企业管理者的经营目标既包括经济目标,也包括一些政治、社会等非经济目标。而国有企业的经营者通常具有企业家和政治家双重身份,其职位升迁以及荣誉和成就感主要受企业经营绩效和稳定性等因素影响,与企业创新绩效的关联性不高。因此,国企管理者缺乏开展自主创新的动力[13]。上述因素在一定程度上弱化了重商文化与国有企业创新投入之间的关系。

在表3中,本文也发现,控制变量的估计结果符合经济直觉。企业成长性越好,其创新投入水平越高。当企业CEO为男性时,企业的创新投入水平更高,这一检验结果与Byrnes等(1999)的研究结论:女性管理者更为谨慎和保守,在本质上相一致。当企业CEO较年轻时,企业的创新投入水平较高,因为企业创新活动通常是一项风险性较高且收益滞后的活动。CEO年龄与企业创新投入负相关的结论,与江伟(2010)的研究结论:高龄管理者更倾向于规避风险,在本质上相一致。

表3 重商文化与企业创新投入

变量总样本(1)安徽和江西(2)浙江和江苏(3)山西和陕西(4)常数项0.069*(0.028)0.169**(0.008)0.039(0.392)0.342**(-0.461)mer0.017**(0.000)0.020**(0.001)0.016**(0.000)0.025**(0.001)size0.002(0.926)0.005(0.113)0.001(0.554)0.009(0.197)lev-0.006(0.455)-0.008(0.633)-0.008(0.423)-0.013(0.373)growth0.015**(0.000)0.021**(0.000)0.010**(0.000)0.033**(0.000)cr10.010(0.276)0.042*(0.045)0.008(0.467)0.051*(0.043)dual0.012**(0.000)0.017*(0.021)0.010**(0.004)0.010+(0.066)idir0.008(0.597)0.007(0.837)0.004(0.841)0.006+(0.086)sex0.027**(0.000)0.021*(0.019)0.023**(0.000)0.022*(0.033)age-0.002**(0.000)-0.001**(0.005)-0.001**(0.000)-0.002**(0.000)pay0.011(0.498)0.011(0.202)0.010(0.322)0.012(0.456)industry控制控制控制控制year控制控制控制控制F值20.680**10.455**10.615**15.535**Adj-R20.3030.3550.2220.416

注:+p<0.1,*p<0.05,**p<0.001,括号内为p值

表4 重商文化与企业创新投入分组检验

变量高新行业(5)非高新行业(6)国有企业(7)非国有企业(8)常数项0.039(0.392)0.342**(-0.461)0.069*(0.028)0.169**(0.008)mer0.020**(0.000)0.013**(0.000)0.011(0.184)0.015**(0.000)controls控制控制控制控制industry控制控制控制控制year控制控制控制控制F值22.366**12.842**9.205**16.833**Adj-R20.4230.3330.2370.413

注:+p<0.1,*p<0.05,**p<0.001,括号内为p值

3.3 地区腐败、重商文化与企业创新投入

上文检验结果表明,重商文化会影响企业的创新投入水平,且重商文化的这种促进效应主要发生在非国有企业。因此,针对非国有企业,本文将进一步检验重商文化与地区腐败在影响企业创新投入方面的相互关系。

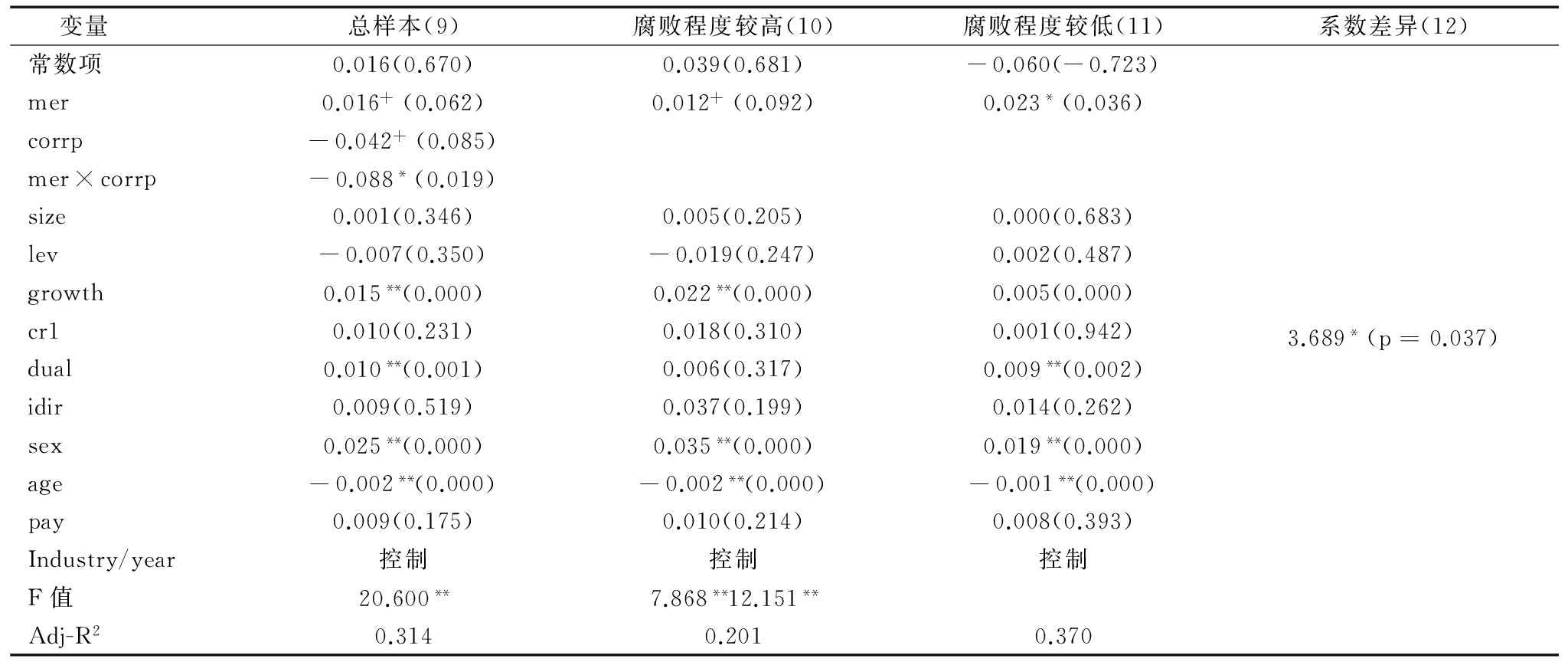

表5检验了重商文化与地区腐败在影响企业创新投入方面是替代还是互补关系。根据第(9)列的检验结果,重商文化变量(mer)系数估计值为0.016,地区腐败变量(corrp)系数估计值为-0.042,两者均在10%显著性水平上显著为正。而交互项mer×corrp的系数在5%水平上显著为负。这意味着,在总体上,企业所处地区的腐败水平会弱化重商文化对企业创新投入的影响。本文根据地区腐败程度均值对研究样本进行分组,第(10)列和第(11)列为分样本组采用模型(1)进行回归检验的结果。本文发现,在地区腐败程度较高的地区,重商文化变量(mer)系数在10%显著性水平上取值为0.012;在地区腐败程度较低的地区,重商文化变量(mer)系数在5%显著性水平上取值为0.023;重商文化变量(mer)系数估计值在两个子样本之间的差异为0.011,进一步F检验显示,这一差异在5%的显著性水平上显著(F统计量为3.689)。检验结果表明,对于非国有企业而言,重商文化对企业创新投入的促进作用在腐败程度较低的地区更显著,检验结果支持了本文研究假设H2a。

表5 重商文化、官员腐败与企业创新投入

变量总样本(9)腐败程度较高(10)腐败程度较低(11)系数差异(12)常数项0.016(0.670)0.039(0.681)-0.060(-0.723)3.689*(p=0.037)mer0.016+(0.062)0.012+(0.092)0.023*(0.036)corrp-0.042+(0.085)mer×corrp-0.088*(0.019)size0.001(0.346)0.005(0.205)0.000(0.683)lev-0.007(0.350)-0.019(0.247)0.002(0.487)growth0.015**(0.000)0.022**(0.000)0.005(0.000)cr10.010(0.231)0.018(0.310)0.001(0.942)dual0.010**(0.001)0.006(0.317)0.009**(0.002)idir0.009(0.519)0.037(0.199)0.014(0.262)sex0.025**(0.000)0.035**(0.000)0.019**(0.000)age-0.002**(0.000)-0.002**(0.000)-0.001**(0.000)pay0.009(0.175)0.010(0.214)0.008(0.393)Industry/year控制控制控制F值20.600**7.868**12.151**Adj-R20.3140.2010.370

注:+p<0.1,*p<0.05,**p<0.001,括号内为p值

3.4 稳健性检验

为检验结果的稳定性,本文参照已有研究,在民营企业样本中,剔除了通过重组或民营化途径不明的企业,因为该类企业的高管结构复杂,管理层缺乏纯粹性。对地区腐败的测量,参照吴一平和芮萌(2010)的研究,采用全省人均腐败案件数量进行测度。本文对模型进行了重新检验,总体上,稳健性检验结果与本文结论无实质性差异。

4.1 结论

中国的上市公司分布于不同地理区域,不同地区在传统文化方面存在差异,而这种差异可能会对企业创新投资决策产生影响。本文以2008-2012年中国上市公司为样本,研究了重商文化对于上市公司创新投入水平的影响,并进一步检验了重商文化与地区腐败在影响企业创新投入方面的相互关系。实证检验结果表明,相对于受重商文化影响较弱地区的上市公司,受重商文化影响较强地区的上市公司创新投入水平更高,但这种影响主要发生在非国有企业。同时,对于非国有企业而言, 受腐败挤出效应和替代效应的影响,重商文化对企业创新投入的促进作用在腐败程度较低的地区更显著。

本文主要贡献在于:①在研究主题上,本文对于中国上市公司创新投资决策问题给出了一个更适合中国情境的非正式制度层面的解释。研究检验了重商文化与企业创新投入水平之间的关系,进一步丰富了非正式制度对企业创新决策行为影响的研究,并为之提供了经验证据和新的研究方向;②在研究视角上,当前国内外关于非正式制度与企业关系的研究偏向于选择宗教文化进行分析,其主要原因在于,宗教方面的研究积累较为丰厚,同时,宗教相对于其它非正式制度因素更容易量化。但是,中国社会的宗教依附关系较弱[14],从而使宗教信仰对企业的影响关系存在争议。本文选择重商文化这一研究变量,既是一个新的研究视角,同时也是对国内外只利用宗教文化变量进行研究的一个突破。

本文不足之处在于:对于重商文化的测量,考虑到文化的地域性影响,参考相关研究,采用对比研究的方法,根据是否为重商文化的发源地,构建0-1变量进行测量。而0-1变量在测量地区重商文化方面难以反映程度上的变化,在测量准确性上存在一定不足。在未来研究中,可考虑对不同地域的重商文化进行综合考察,开发关于重商文化的测量量表,在此基础上调查并构建综合性重商文化测量指数。

4.2 启示

创新是促进企业价值提升和地区经济增长的主要动因之一,而本文经验证据表明,重商文化能够对企业创新投入产生促进效应,但这种促进效应会受到地区腐败的弱化。因此,地方政府在推动崎岖经济发展过程中,应当注重区域文化体系建设,加强地方腐败治理,具体来看:

(1)优化制度软环境,增强文化软实力。在当前中国经济新常态下,地区要实现经济增长方式的转变,客观上要求微观经济组织加大创新投入,提升其市场竞争力。而经济全球化使得有形生产要素的利用已经不受地域限制,制度软环境和文化软实力对地区企业发展的影响日益重要。本文研究结果显示,重商文化能够促进企业加大创新投入,但不同地区在区域文化方面存在差异性。因此,在文化环境建设过程中,必须客观评价当地传统文化在推动企业发展转型过程中的特殊作用,对其传统文化的特征和精髓进行提炼,挖掘能够激励企业创新升级的文化基因,通过加强宣传和政策激励,形成“崇商重企“的文化氛围,优化企业发展的社会文化环境。

(2)规范地方政府对微观经济的干预行为,加强产权保护,改进政府服务。当地方政府对微观经济活动的干预较为严重、不能有效保护法人产权、政府治理水平较低时,官僚机构和政府官员将有更多机会进行“权力寻租”,企业创新投入的积极性也将因此受损。本文研究结果表明,地区腐败会对企业创新投入产生挤出效应。因此,地方政府应当进一步提升政府治理水平,通过有效的监管政策,防范和减少政府官僚机构和官员对企业的侵害行为,减少企业的非生产性支出,促进企业创新投入水平的提高。

参考文献:

[1] NORTH D C.Institutions,institutional change,and economic performance[M].NY:Cambridge University Press,1990.

[2] 陶宏伟.晋商文化、商业文化、经济发展[J].山西财经大学学报,2008(2):61-66.

[3] 蔡洪滨,周黎安,吴意云.宗族制度、商人信仰与商帮治理:关于明清时期徽商与晋商的比较研究[J].管理世界,2008(8):87-99.

[4] 吴光. 简论“浙学”的内涵及其基本精神[J].浙江社会科学, 2004(6):147-150.

[5] 辛杰. 非正式制度、文化传统与企业社会责任困境的隐性消解[J].商业经济与管理, 2014(9):25-33.

[6] 杜兴强,陈韫慧,杜颖洁.寻租、政治联系与“真实”业绩——基于民营上市公司的经验证据[J].金融研究,2010(10):135-157.

[7] ANOKHIN S, SCHULZE W. Entrepre-neurship, innovation, and corruption[J]. Journal of Business Venturing, 2009, 24(5): 465-476.

[8] WALDEMAR F S D. New products and corruption: evidence from Indian firms[J].Developing Economies, 2012, 50(3):268-284.

[9] MURPHY K M, SHLEIFER A, VISHNY R W. Why is rent-seeking so costly to growth[J].The American Economic Review, 1993,83(2):409-414.

[10] SU Y S, TSANG E W K, PENG M W. How do internal capabilities and external partnerships affect innovativeness[J]. Asia Pacific Journal of Management, 2009, 26(2): 309-331.

[11] 刘锦,王学军.寻租、腐败与企业研发投入——来自30省12367家企业的证据[J].科学学研究, 2014(10):1509-1517.

[12] 周建,李小青.董事会认知异质性对企业创新战略影响的实证研究[J].管理科学, 2012(6):1-12.

[13] 李政. 国有企业提高自主创新能力的制约因素与驱动机制[J].学习与探索, 2013(7):106-110.

[14] MILLER A S. Going to hell in Asia: the relationship between risk and religion in a cross cultural setting[J]. Review of Religious Research, 2000,42(1): 5-18.

(责任编辑:云昭洁)

Mercantile Culture, Corruption and Enterprise Innovation Investment

Abstract:Since the lack of research on the informal system and enterprise innovation investment decision, our paper studies how mercantile culture affects enterprise innovation investment decision, and how corruption affects the influence of mercantile culture on enterprise innovation investment decision. We find that, the listed companies affected stronger by the mercantilist culture has a higher innovation investment level. and this influence occurred mainly in the non state owned enterprises. At the same time, affected by the extrusion effect and the substitution effect of corruption, promotion effect of mercantile culture on enterprise innovation investment is more significant in the region with low levels of corruption.

Key Words:Mercantile Culture; Corruption; Innovation Investment

收稿日期:2016-12-02

基金项目:国家自然科学基金面上项目(71672088);教育部人文社科重点研究基地重大项目(15JJD630002);贵州省科技厅软科学项目(黔科合R字(2014)2027)

DOI:10.6049/kjjbydc.2016100289

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2017)06-0103-07