终极股东超额控制对公司研发投资的影响

——产权性质的调节作用

苏 坤

(西北工业大学 管理学院,陕西 西安 710072)

摘 要:以中国沪、深两市主板披露的研发投资上市公司为研究对象,基于终极产权论视角,研究终极股东超额控制如何影响公司研发投资以及上述影响在不同产权性质公司间的差异。结果表明:终极股东超额控制程度越高,代理问题越严重,就越倾向于减少高风险、长周期性质的研发投资,终极股东超额控制程度与公司研发投资显著负相关。与非国有控股公司相比,国有控股公司终极股东超额控制程度对公司研发投资的负向影响较小。

关键词:终极股东;超额控制;产权性质;研发投资

0 引言

目前我国经济发展进入新常态,经济增长速度放缓,从要素驱动、投资驱动向创新驱动转换。李克强同志提出大众创业、万众创新,使创新成为中国经济发展的“新引擎”。创新已经受到国家领导层的高度重视,近3年来中央相继出台了20多个促进创新驱动发展的相关文件,从制度层面保障了创新发展,创新驱动已经上升为国家战略。在此形势下,作为国家经济微观主体的企业,无疑是国家创新体系的核心。持续不断的研发投资则是企业创新的前提和基础,也是衡量一个企业自主创新的重要指标[1]。

虽然我国企业研发投资增长迅速[2],但企业研发支出水平整体偏低,远低于西方发达国家企业研发支出水平[3]。学术界从公司基本特征、外部制度环境[4-5]、政府政策[6]及公司治理等方面研究了企业研发投资制约因素。其中,从管理层[8]、董事会[9-10]及股权结构[11-12]等公司治理视角,探讨企业研发投资影响因素是当前研发投资领域的研究热点[13-14]。股权结构与研发投资的关系研究大多基于第一大股东视角[11],而忽视了大股东背后的终极控制股东。然而,终极控制股东在我国上市公司中普遍存在[15],终极股东通过控股链条最终影响公司财务决策。因此,基于终极控制权视角研究股权结构问题更科学合理[16]。本文选取能够表征终极股东代理问题的典型变量——超额控制,以我国A股资本市场披露研发支出的上市公司为研究对象,探讨终极股东超额控制对公司研发投资的影响以及上述影响在不同产权性质公司间的差异,从终极股东视角研究股权结构与研发投资的关系。

1 理论分析与研究假设

超额控制是指终极股东通过采取交叉持股、金字塔结构等方式增强其对末端公司的控制权,从而以较低成本(所有权、现金流权)获取更大的控制权,控制权超过现金流权的程度被称为终极股东超额控制程度[17]。超额控制程度是在股权集中情况下公司面临的主要代理问题——大股东代理成本的典型表征变量,超额控制程度越高,终极股东代理成本越高,获取控制权私有收益的动机越强[15]。研发投资作为典型风险投资行为,具有投入大、周期长、风险高的特点[13],是企业长期价值创造的重要推动力[18]。但由于其投入较高、风险较大、收益滞后,且我国会计准则对研发投资资本化的规定较为严格,导致大量研发投资费用化,直接影响企业短期收益,降低企业短期利润水平[10]。代理成本与公司研发投资密切相关,代理问题的恶化会抑制公司研发投资活动[19]。当终极股东超额控制程度较高时,终极股东代理成本较高,其倾向于从公司攫取更多资源或将资源从金字塔结构底端转移到金字塔结构顶部[21],以获取更多私有收益。虽然研发投资有利于企业长期价值增加,但是终极股东为了最大化私有收益,将减少风险高、周期长的研发投资,而增加短期收益投资。终极股东侵占行为也会导致公司内部现金流短缺[21],进而对公司研发投资产生挤出效应[22]。终极股东的代理问题会削弱公司外部融资能力,导致企业融资受到约束,而研发投资更容易受企业融资的制约[23-24]。从另一方面看,当终极股东超额控制程度较小时,终极股东代理成本相对较低,与广大中小股东利益趋于一致,此时终极股东有动机为了增加公司长期价值[25],采取有利于公司长期价值增加和长期发展的研发投资活动,以获得更高的长期回报。据此,本文提出以下假设:

H1:终极股东超额控制程度与公司研发投资负相关。

在我国转型经济制度背景下,产权性质(国有产权占很大比重)是我国资本市场的显著特点[26]。我国公司可以根据终极控制人产权性质划分为国有与非国有控股公司,据此进一步分析终极股东超额控制对公司研发投资的影响在这两类不同性质公司间的差异。非国有公司的终极控制人大多是家族或自然人,其市场特征相较于国有公司更明显,对公司行为具有明显的“受益”与“受损”效应,其终极股东根据自身利益最大化促使公司决策[27]。因此,非国有公司终极股东为最大化私有收益而减少高风险研发投资的动机更强,其超额控制程度对公司研发投资的负向影响更大。而国有公司产权不清晰,代行其控制者角色的是各级政府机关或国资管理机构,在制度与流程方面受到的约束比较严格,再加上作为国有企业出资人代表的政府官员并不享有剩余索取权[28],其减少高风险研发投资的动机并没有非国有公司终极股东强烈[29]。因此,本文认为与非国有控股公司相比,国有控制公司终极股东为获取私有收益而减少高风险研发投资的动机相对较弱,其超额控制对公司研发投资的负向影响也相对较小。

H2:与非国有控股公司相比,国有控股公司终极股东超额控制对公司研发投资的负向影响较小。

2 研究设计

2.1 变量设计

2.1.1 被解释变量设计

本文的被解释变量是公司研发投资测度。由于公司主要是基于当期营业收入确定研发投入水平,参照刘鑫与薛有志等研究,本文采用研发投入与营业收入的比值衡量企业研发投入程度。

2.1.2 解释变量设计

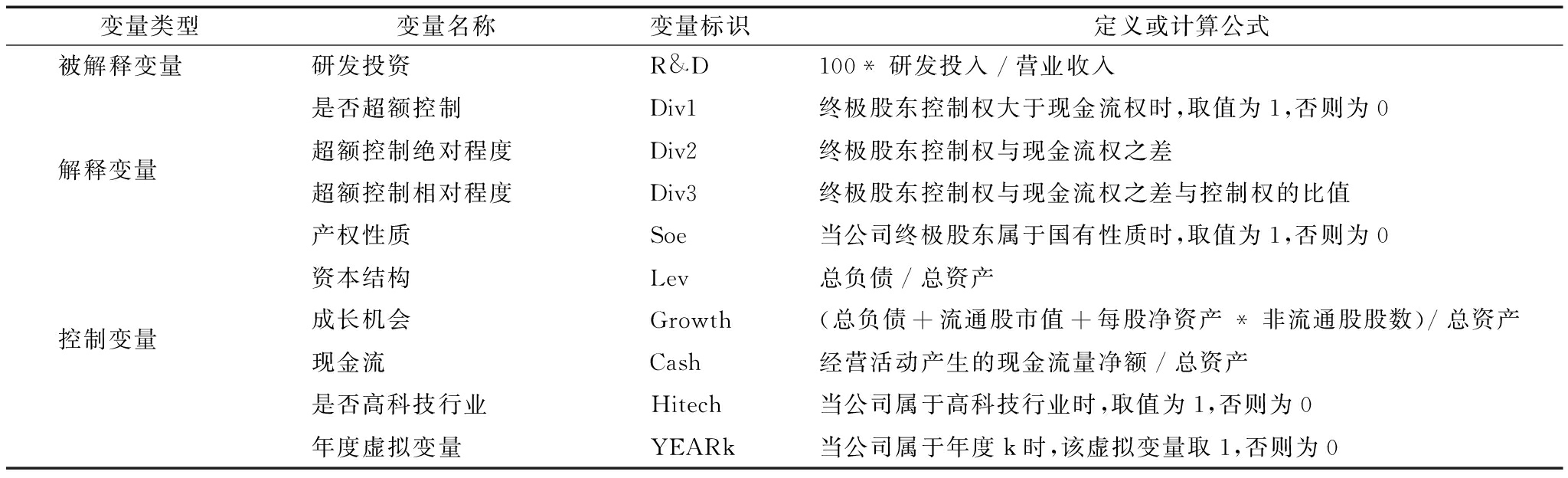

本文的解释变量主要衡量终极股东超额控制程度及产权性质。按照La port等[30]提出的终极产权论,控制权是指终极股东对公司的投票权,等于各条控制链上最小投票权的加总。现金流权则是指通过各条控制链累计享受公司收益的权利,每条控制链上的收益权等于该条控制链上各层股东持股比例的乘积。假定终极股东在各级控制链上持股比例为Si,控制权等于∑[min(S1,S2,…Sn)],现金流权则等于∑[∏Si]。终极股东超额控制是指其控制权超过现金流权的现象,本研究采用以下3种衡量方法:①采用虚拟变量Div1衡量是否存在终极股东超额控制现象,如果终极股东控制权超过其现金流权,该变量为1,否则为0;②采用终极股东控制权与现金流权之差表示终极股东超额控制绝对程度,采用终极股东两权之差与控制权的比值表示终极股东超额控制相对程度;③按照终极产权论的观点,根据终极股东性质划分产权性质,采用公司控制链条层层追溯法,如果终极股东为政府机关、国有企业或事业单位等,则划分为国有控股公司,产权性质虚拟变量定义为1,否则为非国有控股公司,定义为0。

2.1.3 控制变量选择

在现有研究的基础上[5],选取以下因素作为控制变量:①资本结构。一般而言,债权人倾向于采取稳健的投资行为以回避风险,负债水平与研发投资负相关,采用期末总负债与总资产之比来表示资本结构;②成长机会。采用Tobin'Q值测度公司成长机会(非流通股市值采用其面值替代);③现金流水平。充足的现金流对于保持研发投资的持续性具有重要意义,采用企业经营活动产生的现金流量净额与总资产之比测度现金流水平;④高科技行业分类。参照中国国家统计局颁布的《高技术产业统计分类目录的通知》,以及娄贺统与徐浩萍[31]等研究,将化学原料及化学制品制造业(C43)、化学纤维制造业(C47)、电子制造业(C5)、医疗器械制造业(C7340)、航空航天器制造业(C7530)、仪器仪表制造业(C78)、医药生物制造业(C8)及信息技术业(G)划分为高科技行业。此外,本文控制了产权性质和年度(采用年度虚拟变量方法)。各变量汇总如表1所示。

表1 变量定义

变量类型变量名称变量标识定义或计算公式被解释变量研发投资R&D100*研发投入/营业收入是否超额控制Div1终极股东控制权大于现金流权时,取值为1,否则为0解释变量超额控制绝对程度Div2终极股东控制权与现金流权之差超额控制相对程度Div3终极股东控制权与现金流权之差与控制权的比值产权性质Soe当公司终极股东属于国有性质时,取值为1,否则为0资本结构Lev总负债/总资产控制变量成长机会Growth(总负债+流通股市值+每股净资产*非流通股股数)/总资产现金流Cash经营活动产生的现金流量净额/总资产是否高科技行业Hitech当公司属于高科技行业时,取值为1,否则为0年度虚拟变量YEARk当公司属于年度k时,该虚拟变量取1,否则为0

2.2 样本与数据来源

选取我国沪、深两市2009-2012年A 股主板披露研发投资的上市公司作为初始样本,并按照以下标准对样本进行筛选:①剔除金融、保险类行业观测值;②剔除被ST、PT处理的样本;③剔除所有者权益为负的样本;④剔除相关数据缺失的样本。经过上述筛选程序,共得到1 422个样本观测值。为克服极端值对研究结果的影响,对所有连续变量进行上下1%的Winsorize处理。本文所用研发投资数据通过上市公司年报获得,其它数据均来源于国泰安中国股票市场数据库(CSMAR),采用STATA11.0软件完成数据分析。

2.3 研究模型

运用多元回归分析法依次检验上述两个假设,如式(1)、式(2)所示。

(1)

(2)

其中,终极股东超额控制变量Div采用上述3种衡量方法。α0表示截距项,β表示回归系数,ε表示误差项,i表示公司,t表示时间。式(1)检验假设H1,如果系数β1显著为负,表明终极股东超额控制对研发投资具有显著负向影响,验证假设H1;式(2)检验假设H2,如果式(2)中系数β1仍为负,而交叉项系数β2显著大于0,则表明在国有公司中终极股东超额控制对公司研发投资的负向影响相对较弱,假设H2成立。

3 实证研究

3.1 描述性统计分析

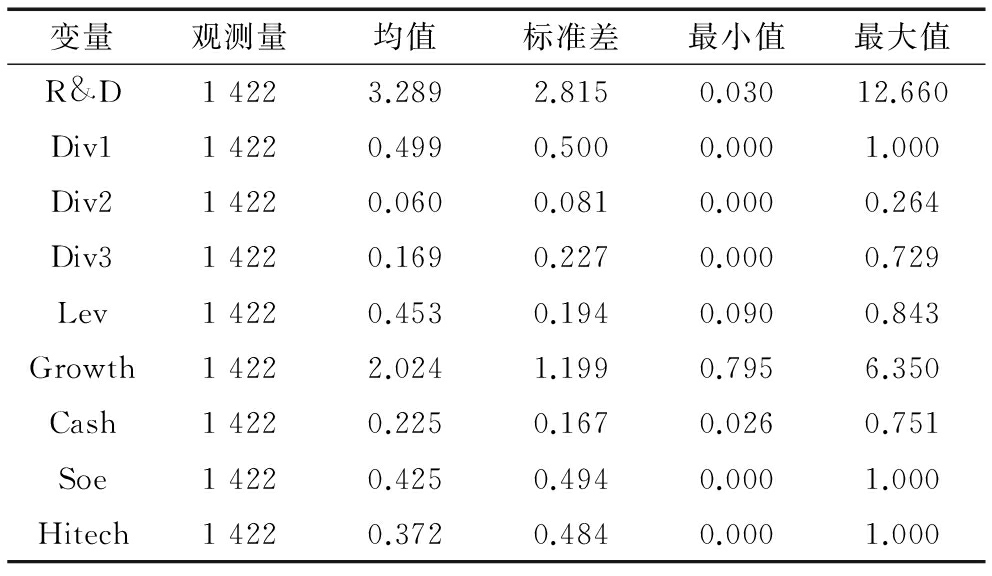

由表2可知,研发投入均值为3.289%,研发投资强度整体较低。约一半上市公司终极股东存在超额控制现象,终极股东超额控制绝对程度平均为6%,相对程度均值为16.9%,终极股东超额控制程度相对较高。披露研发投资的上市公司,其资产负债率均值为45.3%,财务杠杆水平折中。上市公司整体成长机会良好,但各公司间存在较大差异。现金流水平均值为22.5%,但各公司间差异较大。在披露研发投资的上市公司中,约42.5%的公司为国有控股公司,高科技公司约占37.2%。

表2 描述性统计分析

变量观测量均值标准差最小值最大值R&D14223.2892.8150.03012.660Div114220.4990.5000.0001.000Div214220.0600.0810.0000.264Div314220.1690.2270.0000.729Lev14220.4530.1940.0900.843Growth14222.0241.1990.7956.350Cash14220.2250.1670.0260.751Soe14220.4250.4940.0001.000Hitech14220.3720.4840.0001.000

3.2 相关性检验

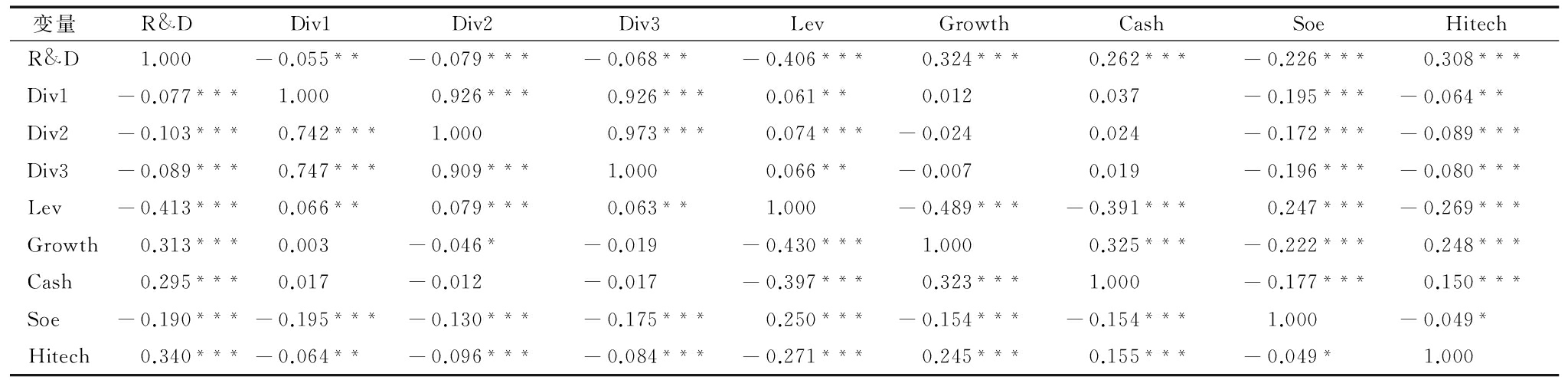

主要变量相关性检验结果如表3所示,其中左下部分为Pearson相关性系数、右上部分为Spearman等级相关系数。从相关性检验结果可见,表示终极股东超额控制的3个指标均在5%的水平上与研发投资显著负相关,说明终极股东超额控制对公司研发投资具有负向影响,初步验证了假设H1。资本结构、产权性质与研发投资显著负相关,而成长机会、现金流水平、高科技企业属性与研发投资显著正相关。上述模型所涉及各自变量间相关性系数绝对值整体较小,呈弱相关关系,因此本文模型基本不存在严重的多重共线性问题,可以放入同一模型进行回归分析。

3.3 多元回归分析

通过多元回归分析,终极股东超额控制、产权性质与公司研发投资间关系的检验结果如表4所示。表4中,第(1)~(3)列是基于式(1)对假设H1的检验结果。从该表第(1)列可以看出,在控制其它公司研发投资影响因素的情况下,终极股东超额控制变量(Div1)在1%的显著性水平上对公司研发投资具有显著负向影响,说明与不存在终极股东超额控制的公司相比,存在终极股东超额控制的公司研发投资水平显著更低;从该表第(2)列可以看出,在控制其它公司研发投资影响因素的情况下,终极股东超额控制绝对程度(Div2)对公司研发投资具有显著负向影响(显著性水平为1%),说明终极股东超额控制绝对程度越大,公司研发投资水平就越低;从该表第(3)列可以看出,在控制公司研发投资其它影响因素的情况下,终极股东超额控制相对程度(Div3)在1%的显著性水平上对公司研发投资具有显著负向影响,说明终极股东超额控制相对程度越大,公司研发投资水平越低。综上所述,在控制公司研发投资其它影响因素的情况下,终极股东超额控制与公司研发投资显著负相关,说明终极股东超额控制程度越大,代理问题越严重,越倾向于减少高风险、长周期的研发投资,而增加短期收益投资,验证了假设H1。第(4)~(6)列是基于式(2)对假设H2的检验结果。由第(4)~(6)列可见,表示终极股东超额控制的3个变量仍与公司研发投资显著负相关,而表示终极股东超额控制的3个变量与产权性质交叉项对公司研发投资的回归系数为正,且分别在1%、5%及10%的水平上显著,说明非国有公司终极股东的市场特征更明显,其具有强烈动机为最大化私有收益而减少高风险研发投资,而国有控制公司终极股东的这种动机相对较弱。与非国有控股公司相比,国有公司终极股东超额控制程度对公司研发投资的负向作用较弱,验证了假设H2。

表3 各变量Pearson和Spearman相关性检验

变量R&DDiv1Div2Div3LevGrowthCashSoeHitechR&D1.000-0.055**-0.079***-0.068**-0.406***0.324***0.262***-0.226***0.308***Div1-0.077***1.0000.926***0.926***0.061**0.0120.037-0.195***-0.064**Div2-0.103***0.742***1.0000.973***0.074***-0.0240.024-0.172***-0.089***Div3-0.089***0.747***0.909***1.0000.066**-0.0070.019-0.196***-0.080***Lev-0.413***0.066**0.079***0.063**1.000-0.489***-0.391***0.247***-0.269***Growth0.313***0.003-0.046*-0.019-0.430***1.0000.325***-0.222***0.248***Cash0.295***0.017-0.012-0.017-0.397***0.323***1.000-0.177***0.150***Soe-0.190***-0.195***-0.130***-0.175***0.250***-0.154***-0.154***1.000-0.049*Hitech0.340***-0.064**-0.096***-0.084***-0.271***0.245***0.155***-0.049*1.000

注:左下部分为Pearson相关系数、右上部分为Spearman等级相关系数;***、**和*分别表示在1%、5%和10%水平显著;相关变量进行了上下1%的缩尾

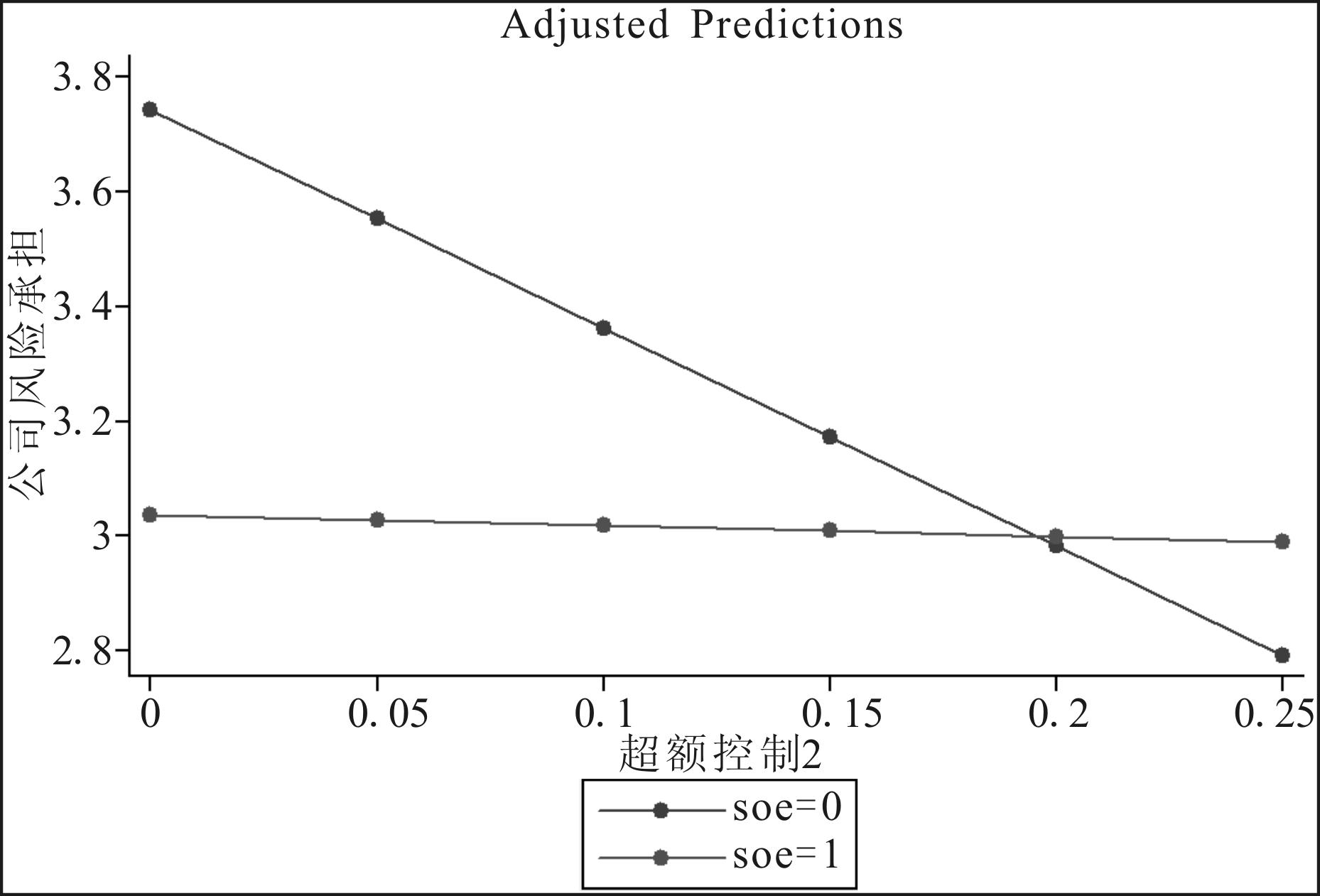

为更好地呈现产权性质对终极股东超额控制与公司研发投资关系的调节作用,本文以式(2)为基础,对表示终极股东超额控制程度的两个连续变量(超额控制绝对程度与相对程度)绘制调节效应图。如图1、图2所示,终极股东超额控制程度与公司研发投资间的负向关系在非国有公司中表现更明显,而在国有控股公司则相对较弱,与假设H2相一致。

从控制变量对公司研发投资的影响来看,资本结构与公司研发投资显著负相关,负债水平高的企业研发投资相对较少。成长机会与研发投资显著正相关,成长机会越多的公司研发投资水平越高。公司现金流水平与研发投资显著正相关,公司现金流越充足就越有能力进行研发投资。产权性质与研发投资显著负相关,国有企业研发投资水平相对较低。高科技企业与研发投资水平显著正相关,相较于其它企业,高科技企业的研发投资水平明显更高。

4 结语

鉴于研发投资对企业竞争力提升及其长远发展的重要意义,本研究基于终极股东超额控制视角为我国上市公司研发投资不足的情况提供了一定的解释,表明企业研发投资受制于公司治理水平的制约,我国上市公司严重的终极股东超额控制代理问题影响了企业研发投资力度。为改变我国企业研发投资不足的局面,促进企业研发投资,必须进一步完善公司治理体系,降低代理成本,采取措施降低终极股东超额控制程度。而终极股东超额控制对研发投资的影响在不同产权性质的公司里具有较大差异,应关注非国有公司终极股东超额控制对公司研发投资带来的不利影响。

表4 多元回归分析

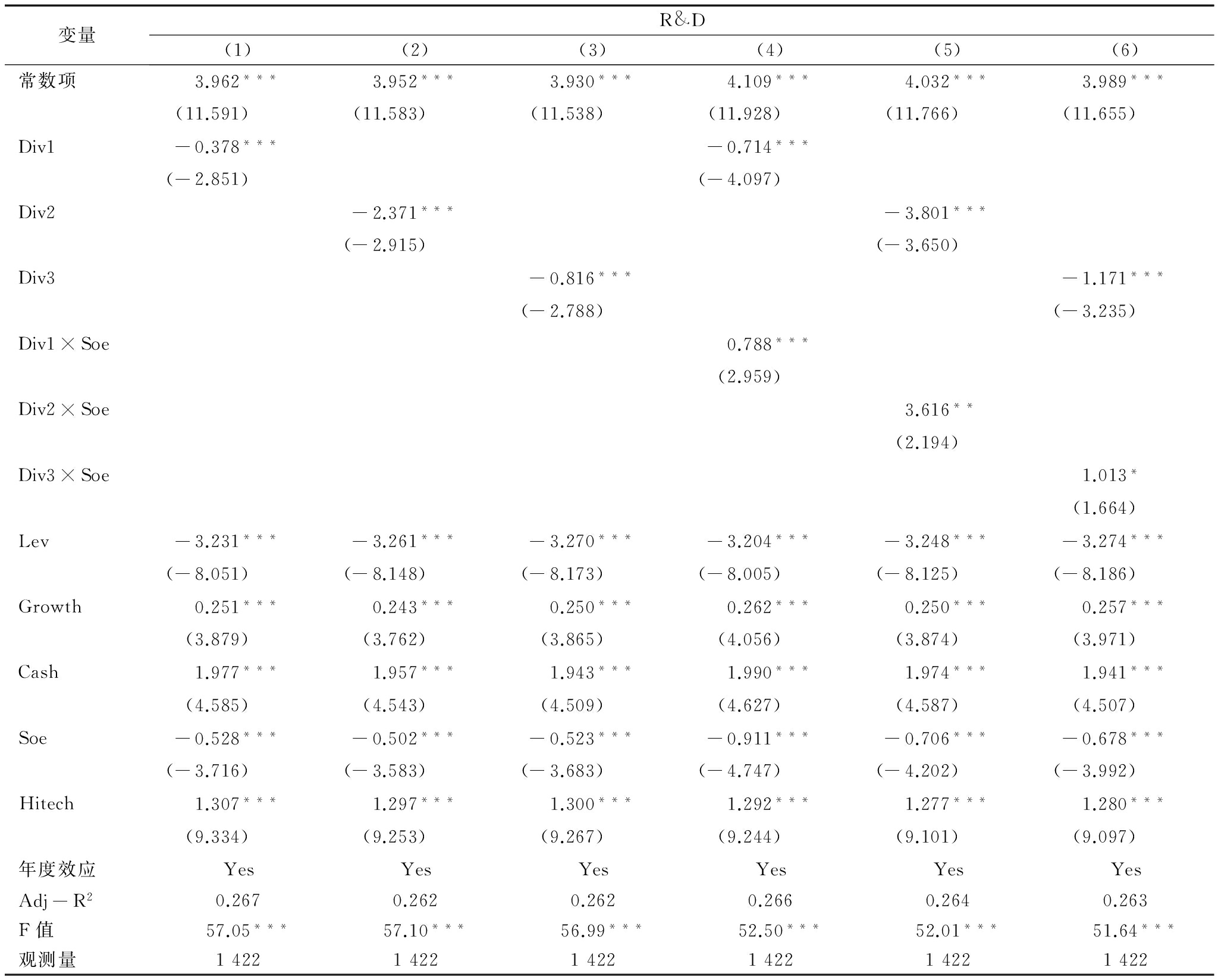

变量R&D(1)(2)(3)(4)(5)(6)常数项3.962***3.952***3.930***4.109***4.032***3.989***(11.591)(11.583)(11.538)(11.928)(11.766)(11.655)Div1-0.378***-0.714***(-2.851)(-4.097)Div2-2.371***-3.801***(-2.915)(-3.650)Div3-0.816***-1.171***(-2.788)(-3.235)Div1×Soe0.788***(2.959)Div2×Soe3.616**(2.194)Div3×Soe1.013*(1.664)Lev-3.231***-3.261***-3.270***-3.204***-3.248***-3.274***(-8.051)(-8.148)(-8.173)(-8.005)(-8.125)(-8.186)Growth0.251***0.243***0.250***0.262***0.250***0.257***(3.879)(3.762)(3.865)(4.056)(3.874)(3.971)Cash1.977***1.957***1.943***1.990***1.974***1.941***(4.585)(4.543)(4.509)(4.627)(4.587)(4.507)Soe-0.528***-0.502***-0.523***-0.911***-0.706***-0.678***(-3.716)(-3.583)(-3.683)(-4.747)(-4.202)(-3.992)Hitech1.307***1.297***1.300***1.292***1.277***1.280***(9.334)(9.253)(9.267)(9.244)(9.101)(9.097)年度效应YesYesYesYesYesYesAdj-R20.2670.2620.2620.2660.2640.263F值57.05***57.10***56.99***52.50***52.01***51.64***观测量142214221422142214221422

注: ()内表示t值;*,**,***分别表示在10%,5%和1%水平上显著; 相关变量进行了上下1%缩尾

参考文献:

[1] KOH PS,REEB DM.Missing R&D [J].Journal of Accounting and Economics,2015,60(1):73-94.

[2] BOEING P,MUELLER E,SANDNER P.China's R&D explosion—analyzing productivity effects across ownership types and over time[J].Research Policy,2016,45(1):159-176.

[3] 李诗田,邱伟年.政治关联、制度环境与企业研发支出[J].科研管理,2015,36(4):56-64.

[4] 王维,郑巧慧,乔朋华.金融环境、政府补贴与中小企业技术创新[J].科技进步与对策,2014,31(12):87-92.

[5] HSU P H,TIAN X,XU Y.Financial development and innovation:cross-country evidence[J].Journal of Financial Economics,2014,112(1):116-135.

[6] YU F,GUO Y,LE-NGUYEN K,et al.The impact of government subsidies and enterprises' R&D investment:a panel data study from renewable energy in China[J].Energy Policy,2016,89(2):106-113.

[7] 苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015,28(3):14-25.

[8] 刘鑫,薛有志.CEO继任、业绩偏离度和公司研发投入[J].南开管理评论,2015,18(3):34-47.

[9] YOO T,SUNG T.How outside directors facilitate corporate R&D investment? evidence from large Korean firms[J].Journal of Business Research,2015,68(9):1251-1260.

[10] ZONA F.Agency models in different stages of CEO tenure:the effects of stock options and board independence on R&D investment[J].Research Policy,2016,45(2):560-575.

[11] 罗正英,李益娟,常昀.民营企业的股权结构对R&D投资行为的传导效应研究[J].中国软科学,2014(3):167-176.

[12] CHOI YR,ZAHRA SA,YOSHIKAWA T,et al.Family ownership and R&D investment:the role of growth opportunities and business group membership[J].Journal of Business Research,2015,68(5):1053-1061.

[13] 王晓红.高新技术企业治理结构对研发投入的影响研究[J].西安财经学院学报,2014,27(6):67-72.

[14] HONORE F,MUNARI F,POTTERIE BP.Corporate governance practices and companies' R&D intensity:evidence from European countries[J].Research Policy,2015,44(2):533-543.

[15] 刘星,付强,郝颖.终极控制人代理、两权分离模式与控制权私利[J].系统工程理论与实践,2015,35(1):75-85.

[16] 高巍婷.审计质量、终极控股股东与盈余管理[J].西安财经学院学报,2012,25(3):53-59.

[17] SAGHI-ZEDEK N,TARAZI A.Excess control rights,financial crisis and bank profitability and risk[J].Journal of Banking & Finance,2015,55(6):361-379.

[18] 陈创,刘天宇.创始经理人、管理层股权分散程度与研发决策[J].金融研究,2012(7):196-206.

[19] 唐清泉,黎文飞,蔡贵龙.家族控制、风险投资和企业R&D投资[J].证券市场导报,2015(1):32-38.

[20] GAVIOUS I,HIRSH N,KAUFMAN D.Innovation in pyramidal ownership structures[J].Finance Research Letters,2015,13(1):188-195.

[21] KUAN TH,LI CS,LIU CC.Corporate governance and cash holdings:a quantile regression approach[J].International Review of Economics & Finance,2012,24(10):303-314.

[22] LEE S.Slack and innovation:investigating the relationship in Korea[J].Journal of Business Research,2015,68(9):1895-1905.

[23] 卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013(5):51-58.

[24] SASIDHARAN S,LUKOSE PJ,KOMERA S.Financing constraints and investments in R&D:evidence from Indian manufacturing firms[J].The Quarterly Review of Economics and Finance,2015,55(2):28-39.

[25] YEH YH.Do controlling shareholders enhance corporate value[J].Corporate Governance:An International Review,2005,13(2):313-325.

[26] ZHANG M,MA L,ZHANG B,YI Z.Pyramidal structure,political intervention and firms' tax burden:evidence from China’s local SOEs[J].Journal of Corporate Finance,2016,36(2):15-25.

[27] SU K,WAN R,LI B.Ultimate ownership,institutionality,and capital structure:empirical analyses of Chinese data[J].Chinese Management Studies,2013,7(4):557-571.

[28] CHEN G,FIRTH M,XU L.Does the type of ownership control matter? evidence from China's listed companies[J].Journal of Banking & Finance,2009,33(1):171-181.

[29] SHAILER G,WANG K.Government ownership and the cost of debt for Chinese listed corporations[J].Emerging Markets Review,2015,22(3):1-17.

[30] LA PORTA R,LOPEZ-De-SILANES F,SHLEIFER A.Corporate ownership around the world[J].The Journal of Finance,1999,54(2):471-517.

[31] 娄贺统,徐浩萍.政府推动下的企业技术创新:税收激励效应的实证研究[J].中国会计评论,2009,7(2):191-206.

(责任编辑:张 悦)

The Effect of Ultimate Shareholder Excess Control,Nature of Ownership and Corporate R&D Investment

Su Kun

(School of Management, Northwestern Polytechnical University, Xi 'an 710072,China)

Abstract:Using a corporate-level dataset of Chinese listed companies disclosing the R&D information,based on the perspective of ultimate ownership,this paper studies the impact of ultimate shareholder excess control on corporate R&D investment and the difference of that impact between companies about different types of ownership property.The results show that:the higher the extent of ultimate shareholder excess control,the more serious of the agency problems,and the lower level of R&D investment.Ultimate shareholder excess control is negatively associated with corporate R&D investment.Compared with non-state owned companies,the negative impact of ultimate shareholder excess control on corporate R&D investment in state owned companies is relatively smaller.

Key Words:Ultimate Shareholder; Excess Control; Property Rights; R&D Investment

收稿日期:2016-07-27

基金项目:国家自然科学基金项目(71402141);教育部人文社会科学研究青年基金(14YJC790103);中国博士后科学基金项目(2015M582705; 2016T90943)

作者简介:苏坤(1984-),男,河南民权人,博士,西北工业大学管理学院副教授,研究方向为公司治理等。

DOI:10.6049/kjjbydc.2016040413

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2017)06-0091-06