金融发展、企业特征与研发融资约束

——来自中国股市的经验证据

胡 杰,任丹阳

(陕西师范大学 国际商学院, 陕西 西安 710119)

摘 要:基于2008-2014年沪深A股主板和中小企业板上市公司数据,实证研究金融发展能否缓解企业R&D融资约束、促进企业R&D投入,并进一步考察这种作用在规模、区域、所有权、行业等4种因素影响下的差异性。研究发现:金融发展能够显著缓解企业面临的R&D融资约束,并且这种缓解作用对小规模企业和民营企业更加明显;金融发展水平较高的东部地区能够在更大程度上促进企业研发投入,而中西部地区则未能有效刺激企业R&D支出;与高科技行业相比,非高科技行业能够从金融发展中获利更多,其R&D投入水平得到显著提高。

关键词:金融发展;R&D投入;企业特征;融资约束

0 引言

随着全球经济一体化进程逐步深入,我国经济正处于机遇与挑战并存的特殊时期。习近平在十八届五中全会指出创新是引领发展的第一动力,“坚持创新发展,必须把创新摆在国家发展全局的核心位置”,强调“发挥科技创新在全面创新中的引领作用”。

在2016全国科技工作会议上,科技部部长万钢指出,“我国2015年研究与试验发展(R&D)经费支出达14 220亿元,其中企业占比超过77%。”从总体上看,2015年我国R&D支出占国内生产总值(GDP)比重上升至2.10%,相比2008年(1.54%)有较大突破。然而,美国在2009年已达到2.9%,其中企业R&D支出占比约71%。由此可见,尽管我国科技投入水平显著提高,但与发达国家相比仍有很大差距。另外,从R&D活动主体看,无论是美国还是中国,企业均是R&D活动的绝对主力。因此,增强企业R&D投入是提高企业市场竞争力和未来发展水平的关键因素,也是实现创新型国家高新技术进步的必要手段。

由此可见,我国企业R&D投入严重不足,且融资约束加剧了科技型企业R&D投资不足,降低了R&D投资不足企业的R&D投资效率[1]。Rajan和Zingales[2]研究发现企业获得外部融资能力因国家金融发展水平不同而呈现显著差异,强调金融支持的关键作用。随后Beck[3]等学者研究证实了金融发展可以有效缓解企业R&D融资约束,提高金融发展水平,降低市场信息不对称,拓宽融资渠道。朱大鹏和孙兰兰(2015)指出,企业所在地市场化水平和金融发达程度越高,越有利于缓解R&D融资约束。

在金融支持作用提出的同时,企业R&D融资约束影响因素的研究已基本完善,主要涉及企业特征、企业管理者特征和政府3个方面,但将两者融为一体的研究甚少。本文以金融发展促进技术进步为理论基础,重点考察如何更好地发挥金融支持在推进技术进步中的关键作用,揭示金融发展对企业R&D融资约束问题的缓解作用,并试图进一步从企业规模、区域、所有权、行业等4个方面综合探讨这种缓解作用的差异性。本研究不仅为企业R&D融资约束问题提供了新的微观视角,为金融发展与R&D融资约束关系的研究提供了更加全面的参考因素,而且为解决企业R&D投资不足问题指出了新方向,为我国政府改善金融环境、提升技术创新水平提供了一定的经验证据。

1 文献回顾及研究假设

Stiglitz和Weiss[4]指出,资本市场存在的信息不对称导致外部筹资成本高于内部融资成本,当成本差异较大时,企业更偏向于内部融资,此时企业面临的即是融资约束。由于研发项目需要大量持续性的资金投入,因而企业研发投入(R&D)也存在融资约束,且比一般投资项目更严重[5]。为了更好地考察融资约束问题,罗绍德和刘春光[7]以R&D投资中现金流敏感性为研究视角发现:当企业受外部融资约束时,R&D投资取决于内部现金流;当企业不存在融资约束时,其R&D投资与内部现金流不相关。由此可见,内部现金流作为企业未来投资机会的指示,可用于平滑R&D支出。但是,不同国家R&D对现金流的敏感程度不同,在金融欠发达国家的年轻高科技部门中敏感度更高[7],该结论突显出金融部门和金融市场环境差异的重要性。汪萧剑[8]提出创新型企业融资约束的影响因素,宏观层面主要包含金融体制、金融发展水平,微观层面的外部因素包括政府补助、集群程度、地区金融支持水平等,内部因素包括企业所有权结构、规模、产品线、创新策略等。

金融发展作为影响企业投资支出的重要因素之一,是指金融中介和金融市场的发展,即利用杠杆效应将储蓄转化为投资,提高资源配置效率,以资本积累和技术进步的方式推动经济增长。具体地,金融中介和金融市场的发展可以通过增加资金供给渠道和降低外部融资成本、缓解融资约束,促进行业增长以及整个社会的经济增长[9]。近年来,国内外大部分学者试图从融资约束视角研究金融发展与企业R&D投入的内在联系和作用机制。Chowdhury和Min Maung[10]研究表明,金融发展可以减轻R&D投资对内部现金流的依赖程度,对融资约束企业产生积极作用。翟淑萍和顾群[11]发现高新技术企业融资约束随金融发展水平提高而得到显著缓解,但不同性质企业的缓解途径具有较大差异。戴小勇和成力为[12]从微观视角探讨了金融发展、融资约束与企业研发投资三者之间的内在机理,结果表明,金融发展通过缓解融资约束提高企业R&D投入,并且更有利于高融资约束企业R&D投入强度的提高。

综上所述,已有文献证明金融发展能够缓解企业融资约束,然而关于这种缓解作用影响的因素研究甚少,多因素整合分析更是现阶段研究的薄弱环节。因此,本文构建多因素金融发展对企业R&D融资约束缓解作用模型与方法进行深入探讨。

Rafiq等[13]研究指出,R&D投资对企业成长的影响受企业所处阶段和成立年限的制约,企业结构特征(尤其是规模等)同时决定企业R&D投资面临的融资约束程度[14]。解维敏和方红星[15]利用中国上市公司数据研究发现,地区金融发展对公司R&D投资的推动作用对小规模企业更明显。从R&D融资来源角度考察,股权融资对年轻的小规模高新技术企业R&D投资影响较大,对成熟的、规模较大的高新技术企业R&D投资影响很小[16-17]。由此,提出如下假设:

H1:相较规模较大的企业,金融发展能够更加显著缓解小规模企业面临的R&D融资约束。

从企业所有权角度考察,Guzzini和Iacobucci[18]指出,在一个企业集团内,控制企业在一定程度上对受控企业的R&D投入具有正向溢出效应,其R&D支出主要取决于受控企业的所有权份额。在我国,由于预算软约束扭曲了国有企业面临的真实融资约束,使其拥有更大的融资优势[19]。因此,民营企业面临更加严重的外部融资约束,融资成本差异对企业创新产生抑制,从而倾向于建立内部资本市场进行资金有效配置以降低企业融资成本[20-23]。于是,唐建新和陈冬[24]控制规模因素,研究发现金融发展水平的提高能够显著缓解民营中小企业的融资约束,而国有中小企业依赖内部现金流,金融发展对其不产生影响。由此,提出如下假设:

H2:金融发展水平提高对企业R&D融资约束的缓解作用,对于非国有企业更加显著。

从国家层面看,在金融发展水平高的国家,企业面临的融资约束程度明显低于金融发展水平较低的国家[25]。从同一国家不同区域看,各区域金融发展的非均衡性也会导致金融发展对企业R&D投入的影响作用产生区域性差异。尤其我国金融发展水平存在较大的地区差异,东、中、西部地区金融发展水平依次降低,同时,研发投入也呈现出东高西低的明显的区域特点[26]。翟华云和方芳[27]通过实证研究发现,R&D投入比例高的公司发展更快,且在科技金融发展水平高的地区表现得更加明显。由此,提出如下假设:

H3:东中西部地区企业融资约束存在显著差异,且金融发展水平越高的地区对企业融资约束的缓解作用越显著。

不同行业之间,其劳动、资本、知识、技术等要素禀赋都存在各种差异,因此不同行业企业对外部资金依赖程度也存在较大差别,金融发展对不同行业的企业获得外源融资能力的促进效应也呈现出显著差异。在发达金融市场中,严重依赖外部融资的行业,其R&D投入强度普遍高于欠发达金融市场中对外部融资依赖程度低的行业[28],进一步地,融资依赖程度越高的行业,金融发展对其促进作用越强[29]。由此,提出如下假设:

H4:不同行业,金融发展对企业R&D融资约束的缓解程度表现出显著差异。

2 模型、方法与数据选取

2.1 样本选取与数据来源

2.1.1 样本选取

本文选取2008-2014年沪深两市主板和中小企业板上市公司作为研究对象,对原始样本作如下处理:①剔除在2008-2014年间曾经或已经处于*ST、ST、PT状态的上市公司;②剔除金融行业上市公司。因为金融类公司现金流巨大,且资产计价模式与其它行业公司不同,不具有可比性;③剔除数据异常及信息披露不全的上市公司,以保证样本数据的完整性和连贯性。最终获得样本公司508家,共计3 556个样本观测值。

2.1.2 数据来源

研究选取的数据主要包括企业R&D投入、地区金融发展水平、企业财务特征和治理等。其中,地区金融发展水平数据来自2008-2015《中国金融年鉴》中各地金融篇。本文使用的上市公司R&D投入数据通过手工整理年度财务报告获取,年度报告来源于巨潮资讯网(www.cninfo.com.cn);样本公司其它财务数据和治理数据均来自锐思(RESSET)金融研究数据库(www.resset.cn)和国泰安CSMAR数据库。数据利用Eviews 7.0进行处理。 本文研发支出数据按照以下原则收集整理:①根据2006年新会计准则对企业R&D支出作出的新规定,将R&D分为研究阶段和开发阶段。本文的企业研发支出数据摘自上市公司年度报告中的“研发支出”数据;②对于部分未在董事会报告中披露研发费用的企业,则选择在财务报告项目注释中的“管理费用”和“支付的其它与经营活动有关的现金”项目下的“研发费用、研究开发费用、技术开发费、研究费、新产品试制开发费”等作为研发费用投入金额。

2.2 变量设计

2.2.1 被解释变量

企业研发投入强度(R&D)。已有文献通常采用3种计算方法:一是研发支出/总资产,二是研发支出/营业收入,三是研发支出/企业市场价值。国内外学者多采用第二种方法,因为总资产不同于营业收入,其中可能包括较多固定资产,流动资金较少,可供研发支出项目支配的现金不足,若使用第一种计算方式无法准确反映出企业研发投入强度。另外,由于部分企业含有非流通股份,完整的企业市值难以精确计量,因而第二种方法能够更加准确地描述各企业间的研发投入差异,反映出企业研发强度的实际情况。综上所述,本文采取研发支出/营业收入衡量研发强度,并记作R&D。

2.2.2 解释变量

(1)金融发展衡量指标。 在以往文献中,使用M2与GDP比率、年终信贷总额与GDP比率、金融相关率(金融资产/GDP)以及樊纲(2010)的市场化指数等指标度量金融发展水平,但由于预算软约束和政府干预的存在,这些度量方法存在一定误导性。同时考虑数据可获得性,采用Demirguc-Kunt和Levine(1996)的金融发展衡量指标:各地区金融机构贷款余额/地区GDP比率,反映地区金融中介发展水平(FIN),该变量数值越大,表明该地区金融发展水平越高;地区股票市值/地区GDP,用以反映地区股票市场发展水平(STK)。

(2)内部现金流衡量指标(CF)。本文选取公司财务报表现金流量表中的“经营活动产生的现金流量净额”描述期末总资产占比。

2.2.3 控制变量

(1)企业研发投资机会衡量指标。选用托宾Q值描述,计算公式为:托宾Q值= (股票市值+净债务)/有形资产现行价值。

其中,股票市值计算方式为:①只有A股时,A股价格×总股数;②只有B股时,B股价格×总股数×汇率;③既有A股,也有B股时,A股价格×(未流通A股股数+流通A股股数)+B股价格×B股股数×汇率;④含有S、H、N 股时,则不计算。

有形资产=资产总额-待摊费用-无形资产及其它资产-递延税款借项

净债务=负债总额-应付工资-应付福利费-应付股利-应交税金-其它应交款-预提费用-递延税款贷项

(2)企业成长能力衡量指标。选用SALES表示,即企业营业收入增长率,计算公式为:企业营业收入增长率=(当期营业收入-期初营业收入)/期初营业收入。

(3)财务杠杆:企业资产负债率LEV。资产负债率越高,意味着其负债水平和风险程度越高,获取外部资金就越困难。

(4)总资产利润率ROA:用年末利润总额与总资产之比衡量,表示企业总资产的盈利能力。

(5)资产密集度CAPIT:资产密集度高的企业,其R&D投入水平一般也高于其它企业。

(6)企业规模SIZE:采用企业期末总资产的自然对数衡量。

(7)股权集中度CR:依照国内学者的惯例,选用上市公司前十大股东持股比例之和衡量。

2.3 模型构建与变量定义

本文借鉴Fazzari等[33]在研究企业融资约束时构建的投资模型,基于非平衡面板数据构造了如下多元线性回归模型,以探究金融发展对企业R&D投入的缓解作用,以及4种不同因素影响缓解程度的差异。本研究模型构建如下:

R&Di=β0+β1CFi+β2Qi+β3LEVi+β4SIZEi+β5CAPITi+β6SALESi+β7ROAi+β8FIN+β9STK+β10CRi+εi

(1)

R&Di=β0+β1CFi+β2Qi+β3LEVi+β4SIZEi+β5CAPITi+β6SALESi+β7ROAi+β8FIN*SIZEi+β9STK*SIZEi+β10CRi+εi

(2)

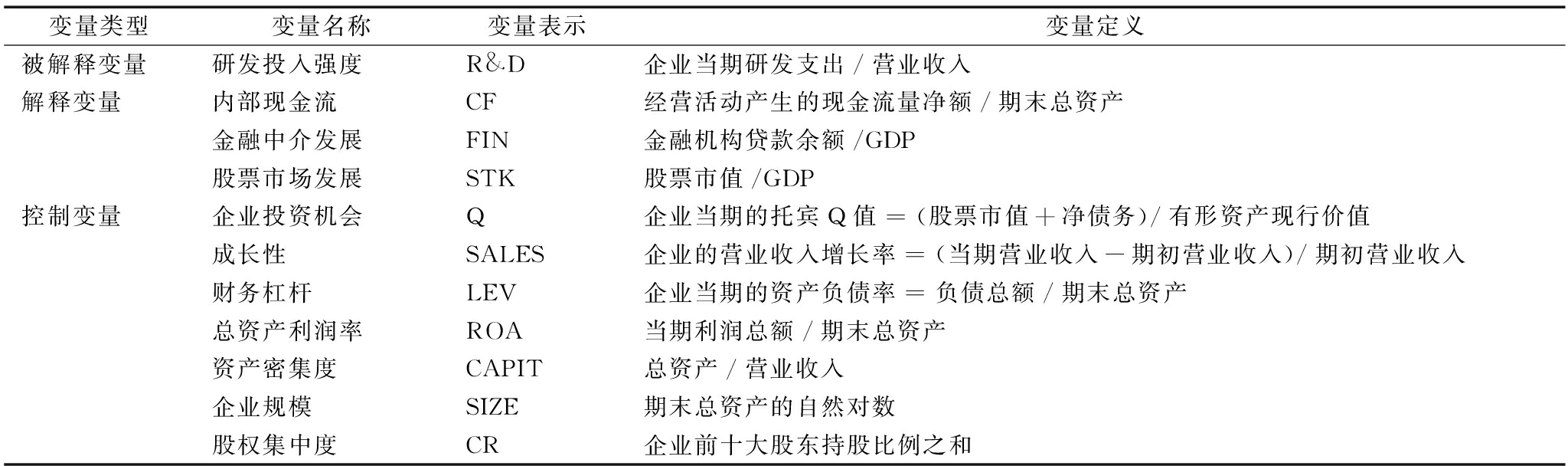

其中,β0为常数项,βi(i=1,2,3,4,5,6,7,8,9,10)为待估计变量系数,εi为残值。各变量具体表示及定义如表1所示。

表1 变量定义

变量类型变量名称变量表示变量定义被解释变量研发投入强度R&D企业当期研发支出/营业收入解释变量内部现金流CF经营活动产生的现金流量净额/期末总资产金融中介发展FIN金融机构贷款余额/GDP股票市场发展STK股票市值/GDP控制变量企业投资机会Q企业当期的托宾Q值=(股票市值+净债务)/有形资产现行价值成长性SALES企业的营业收入增长率=(当期营业收入-期初营业收入)/期初营业收入财务杠杆LEV企业当期的资产负债率=负债总额/期末总资产总资产利润率ROA当期利润总额/期末总资产资产密集度CAPIT总资产/营业收入企业规模SIZE期末总资产的自然对数股权集中度CR企业前十大股东持股比例之和

3 实证及结果分析

3.1 样本统计分析

3.1.1 样本行业分布

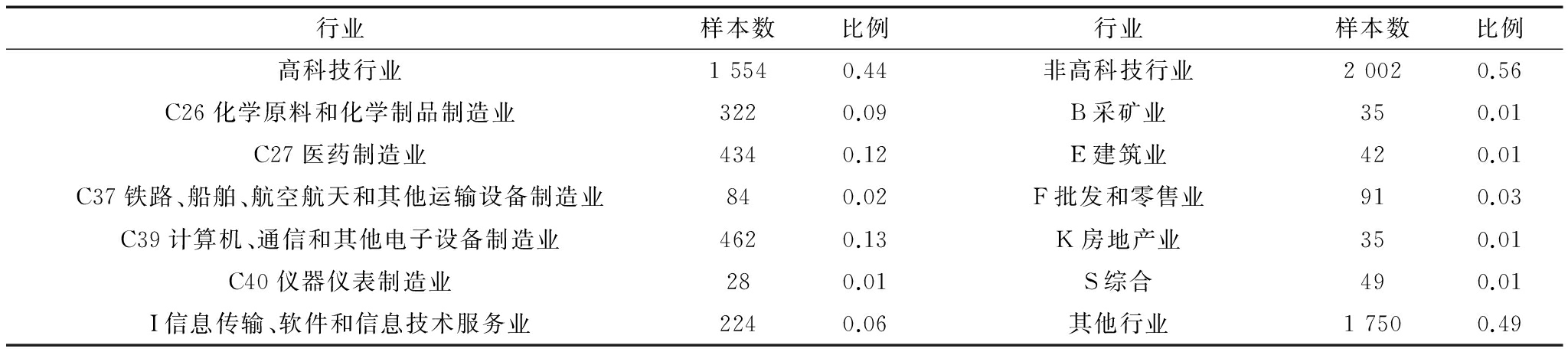

表2给出了样本上市公司在各行业的分布情况。以2012年证监会颁布的《上市公司行业分类指引》为依据,对所有上市公司进行归类整理,得到每个行业包含的样本数量。观察表2可以看出,具有研发支出的企业大多集中在制造业和信息技术服务业,并且制造业中的化学原料和化学制品制造,医药制造,计算机、通信和其它电子设备制造为占比最大的3大行业。因此,本文将化学原料和化学制品制造业(C26)、医药制造业(C27)、铁路、船舶、航空航天和其它运输设备制造业(C37)、仪器仪表制造业(C40)和计算机、通信和其它电子设备制造业(C39)以及信息传输、软件和信息技术服务业(I)归入高科技行业,将其它行业归入非高科技行业。

表2 样本行业分布

行业样本数比例行业样本数比例高科技行业15540.44非高科技行业20020.56C26化学原料和化学制品制造业3220.09B采矿业350.01C27医药制造业4340.12E建筑业420.01C37铁路、船舶、航空航天和其他运输设备制造业840.02F批发和零售业910.03C39计算机、通信和其他电子设备制造业4620.13K房地产业350.01C40仪器仪表制造业280.01S综合490.01I信息传输、软件和信息技术服务业2240.06其他行业17500.49

注:以上行业分类标准为证监会2012年颁布的《上市公司行业分类指引》

3.1.2 样本区域分布

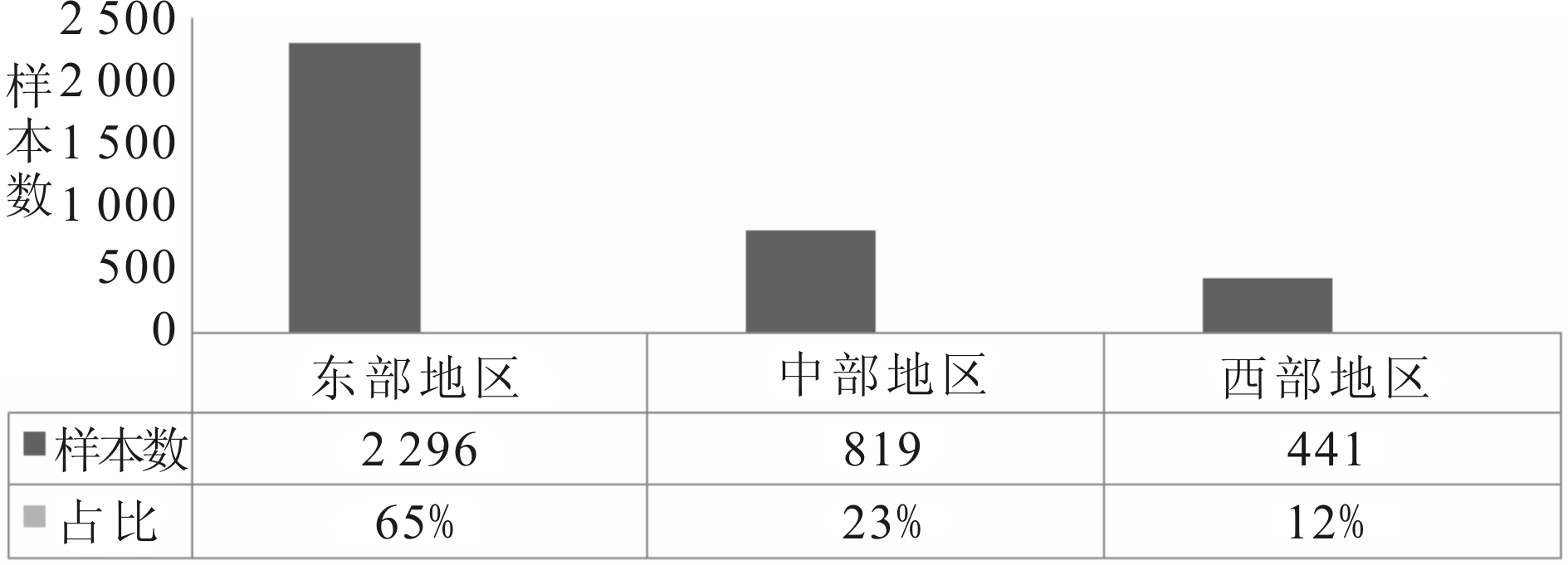

图1为样本上市公司地区分布情况,将北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、广西、海南划为东部地区,山西、内蒙、吉林、黑龙江、安徽、江西、河南、湖南、湖北为中部地区,重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆划为西部地区。

由图1可知,东部地区样本数量最多,共2 296个,占到样本整体的65%,其次是中部地区,西部地区最少。这与我国经济发展不平衡有着不可分割的联系,同时也说明区域因素在一定程度上影响着我国上市公司研发投入情况。

注:本图不包括中国香港、澳门及台湾地区样本数;数据来源于锐思(RESSET)数据库

3.1.3 样本研发支出

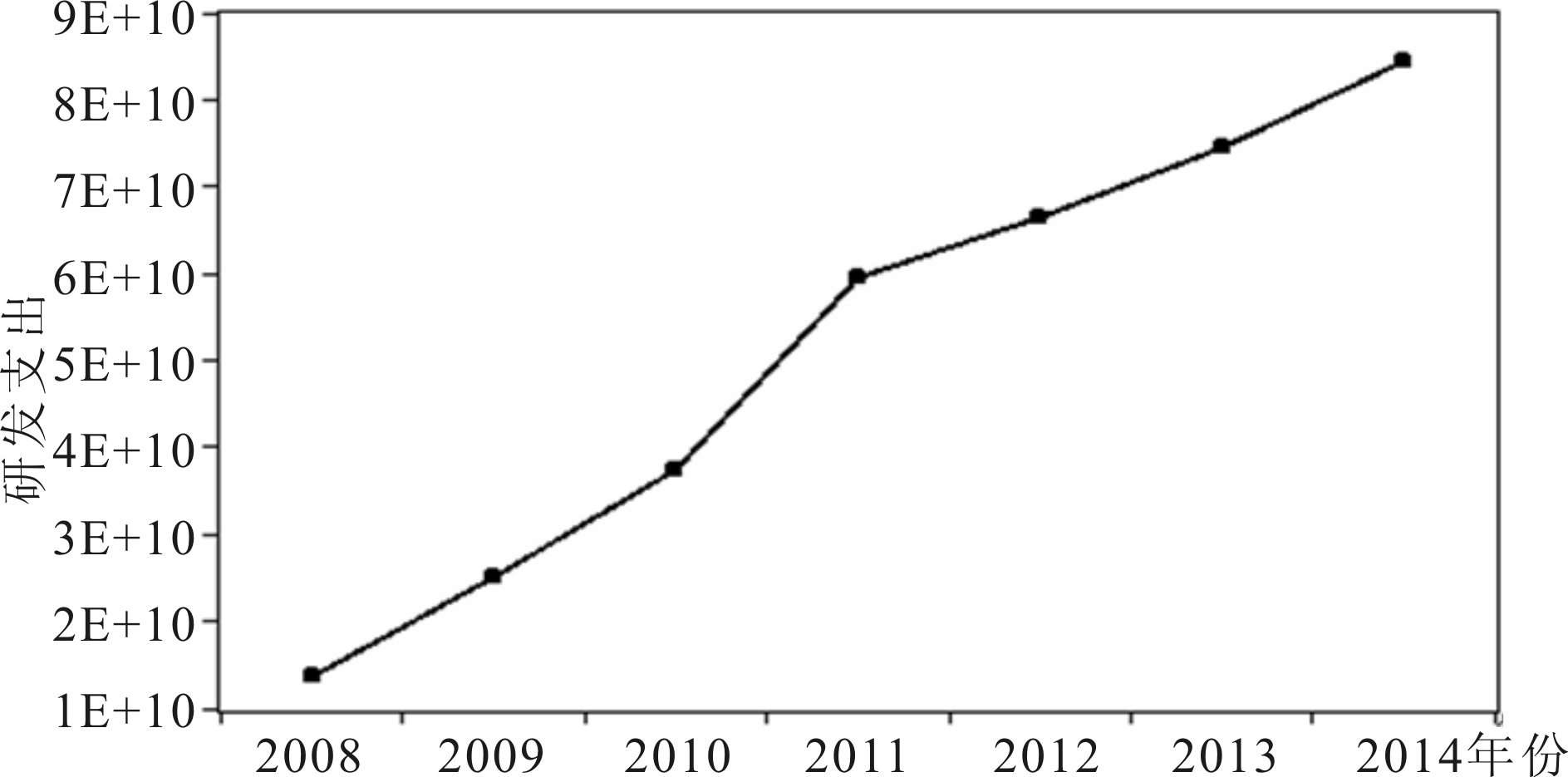

图2为2008-2014年度全体样本公司研发支出总和折线图,从图中可以明显看出近几年我国企业研发支出呈大幅上升趋势,企业不断加大研发力度,注重研发创新能力提升,但与发达国家相比仍处于较低水平,所以企业还需提高研发投入强度,加快提升企业技术创新水平,进而推动我国整体技术进步。

3.2 变量描述性统计及相关性分析

由表3研究变量的描述性统计结果可知,上市公司研发投入强度(R&D)均值仅为3.07%,说明R&D投入占营业收入比重较低,整体研发强度较小;R&D最大值为41.53%,最小值为0,说明不同公司研发投入

强度存在较大差异,反映其面临的R&D融资约束程度存在较大差异;企业规模(CF)的标准差较大,说明样本公司规模存在较大差异;企业投资机会(Q)均值为2.613 626,说明上市公司有较好较多的投资机会。另外,就金融发展水平而言,金融中介发展水平指标(FIN)最大值为11.054 13,最小值为0.552 828,且均值略大于中位数,说明不同地区金融发展水平相差较大;资本市场发展指标STK的各项统计值显示出明显的地域差异。综上所述,我国金融发展水平存在明显区域差异,不同企业R&D支出水平也存在较大差异。因此,我国特殊的金融环境为研究金融发展与企业R&D支出间的关系,以及深入探讨金融发展对企业研发投入的影响作用提供了良好的研究背景。

注:数据来源于锐思(RESSET)数据库,每个年份的研发支出由该年份所有样本公司研发支出加总所得

表3 变量统计描述结果

变量名称观测数均值中位数最大值最小值标准差R&D35400.0307020.0243690.41531400.036187CF35400.0515650.0474290.895064-0.300410.073446Q35402.6136262.0771516.945601.75231LEV35400.4550990.4583244.8988090.0177950.200363SIZE354021.8054421.6987726.7512319.237161.088747CAPIT35401.8589221.537473165.51150.1074133.074527SALES35400.145850.1179375.076488-0.720230.284072ROA35400.0562670.0445290.869451-0.500870.062732FIN35401.3920251.13834811.054130.5528281.198233STK35400.9055410.32150510.534580.0401531.819987CR35400.5312570.5348210.9182560.0882690.147304

表4报告了本文所有变量间的Pearson相关系数。其中,FIN和STK均与R&D呈正相关关系,表明金融发展水平的提高有助于增加企业研发投入;相关系数绝对值都在0.5以下,表明各变量之间不存在多重共线性。

3.3 全样本回归结果分析

基于以上分析,对模型进行全样本回归,结果如表5所示。

表5显示,托宾Q值与R&D呈现出显著正相关关系,说明企业投资机会越丰富,企业研发动力越强。R&D投入还受企业规模正向影响,支持了方红星等、翟华云等的研究结论。资产负债率作为限制因素,其回归系数在1%水平上显著为负,且在李增泉(2008) 的研究中被引作融资约束的衡量指标,说明我国上市公司的确面临着严峻的融资约束问题[31]。另外,在上述回归结果中,内部现金流系数为负,不同于以往的结论,其可能的原因有:①根据Jensen[32] 的“自由现金流理论”,企业经营者将自由现金流用于盈利较少甚至不盈利的投资项目,以增强自身利益以及对企业资源的掌控能力。尽管内部现金流很大,但用于企业R&D投资的现金很少。Kato等[33]对日本企业进行考察时,也发现了同样的结论;②基于对内部现金流数量与质量两方面内在属性的考察,可能是部分样本企业的内部现金流数量虽大,但由于稳定性、可靠性、灵活性差导致其质量并不与数量呈正比。因此,企业内部现金流对R&D投入未产生积极影响;③近年来,国家不断强调金融普惠并出台政策鼓励企业研发创新,如设立风险投资机构、小额贷款公司、农业资金合作社等新型金融机构,为具有发展潜力的企业拓展融资渠道。同时,创造性地提出“两台一会”融资模式,以统贷方式批量解决中小企业融资问题,并建立了上百家小企业金融中心、中小企业信贷服务中心等特色服务机构。金融对企业技术创新支持力度不断加大,可能导致企业对内部现金流的依赖程度逐渐降低。

表4 所有变量的皮尔森相关系数矩阵

变量RDCFQLEVSIZECAPITSALESROAFINSTKCRRD1CF0.0491Q0.3090.2261LEV-0.288-0.201-0.3551SIZE-0.191-0.043-0.3540.4111CAPIT0.057-0.0710.027-0.0260.0551SALES-0.0240.0280.1490.0270.033-0.0591ROA0.1310.4690.456-0.358-0.041-0.0650.2431FIN0.0770.0220.0440.0040.0580.016-0.0110.0281STK0.0920.0440.143-0.0300.028-0.0200.0130.1120.2611CR0.0480.1220.204-0.127-0.027-0.0360.1270.2860.0160.0731

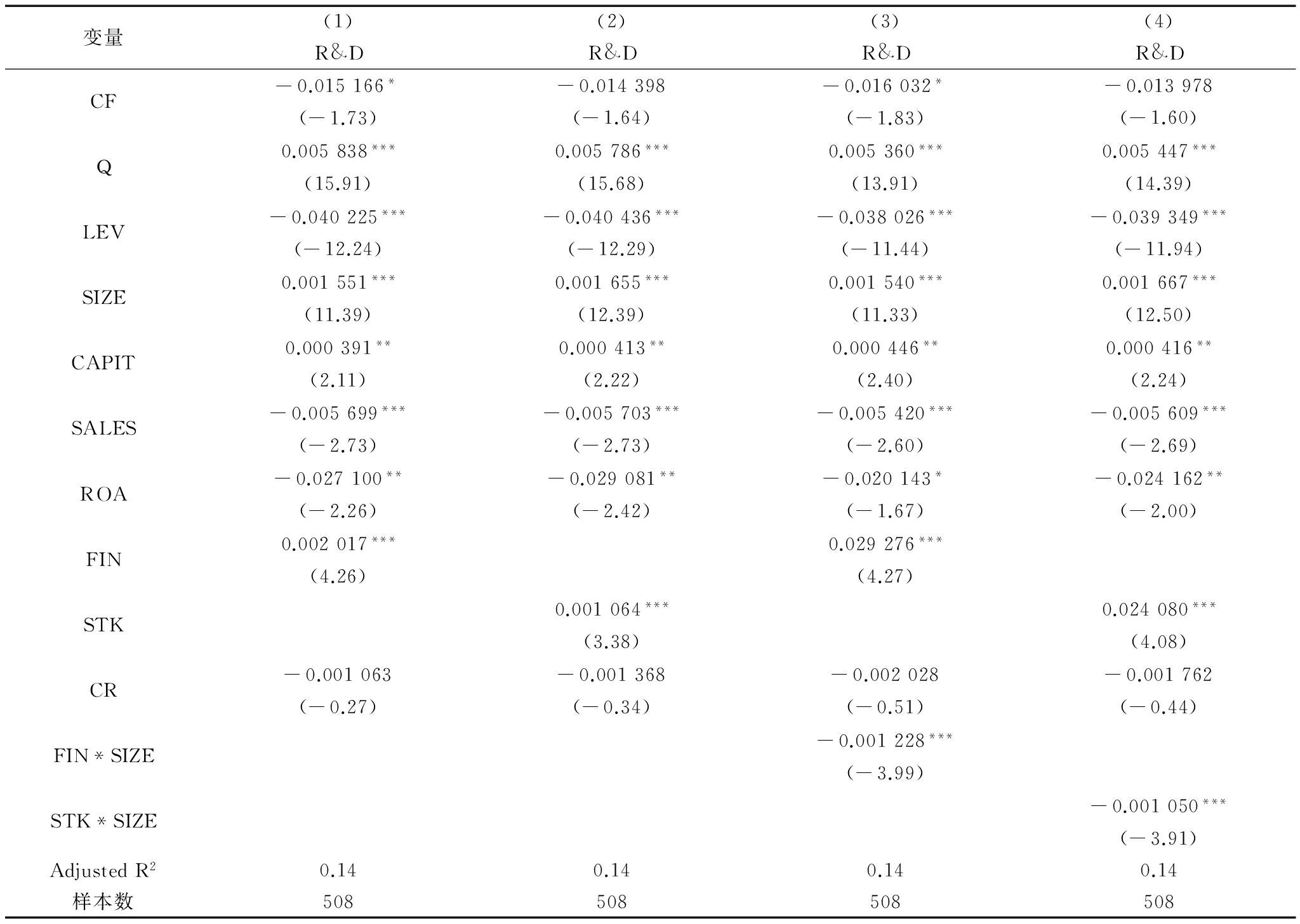

表5 金融发展对企业R&D投资的影响回归结果

变量(1)R&D(2)R&D(3)R&D(4)R&DCF-0.015166*(-1.73)-0.014398(-1.64)-0.016032*(-1.83)-0.013978(-1.60)Q0.005838***(15.91)0.005786***(15.68)0.005360***(13.91)0.005447***(14.39)LEV-0.040225***(-12.24)-0.040436***(-12.29)-0.038026***(-11.44)-0.039349***(-11.94)SIZE0.001551***(11.39)0.001655***(12.39)0.001540***(11.33)0.001667***(12.50)CAPIT0.000391**(2.11)0.000413**(2.22)0.000446**(2.40)0.000416**(2.24)SALES-0.005699***(-2.73)-0.005703***(-2.73)-0.005420***(-2.60)-0.005609***(-2.69)ROA-0.027100**(-2.26)-0.029081**(-2.42)-0.020143*(-1.67)-0.024162**(-2.00)FIN0.002017***(4.26)0.029276***(4.27)STK0.001064***(3.38)0.024080***(4.08)CR-0.001063(-0.27)-0.001368(-0.34)-0.002028(-0.51)-0.001762(-0.44)FIN*SIZE-0.001228***(-3.99)STK*SIZE-0.001050***(-3.91)AdjustedR20.140.140.140.14样本数508508508508

注:括号中为t检验值,上标***、**和*分别表示在1%、5%和10%水平上显著,下同

具体来看,表5第1列和第2 列分别是引入FIN和STK指标后的回归结果。FIN回归系数大于STK系数,说明金融中介发展水平对企业R&D支出的影响明显强于股票市场,此结论与翟淑萍和顾群(2013)一致,同时,两者系数都在1%的水平上显著,说明金融发展水平的提高的确可以显著缓解企业面临的R&D融资约束,提高企业研发水平。第3列和第4列为在前两列基础上分别引入FIN和SIZE的交互项以及STK与SIZE交互项后的结果,与1、2 列相比,FIN和STK系数均变大,交互项系数显著为负,说明无论是金融中介发展还是股票市场发展,都对小规模企业的研发投入影响显著。这是因为相比于大规模企业,小企业不具备资源优势,难以进入资本市场,导致融资成本较高,难以获得外部资金支持,而金融发展水平的提高能够在很大程度上弥补这种融资劣势[34]。通过对比系数可知,金融中介发展的作用更明显。

3.4 不同区域样本分析

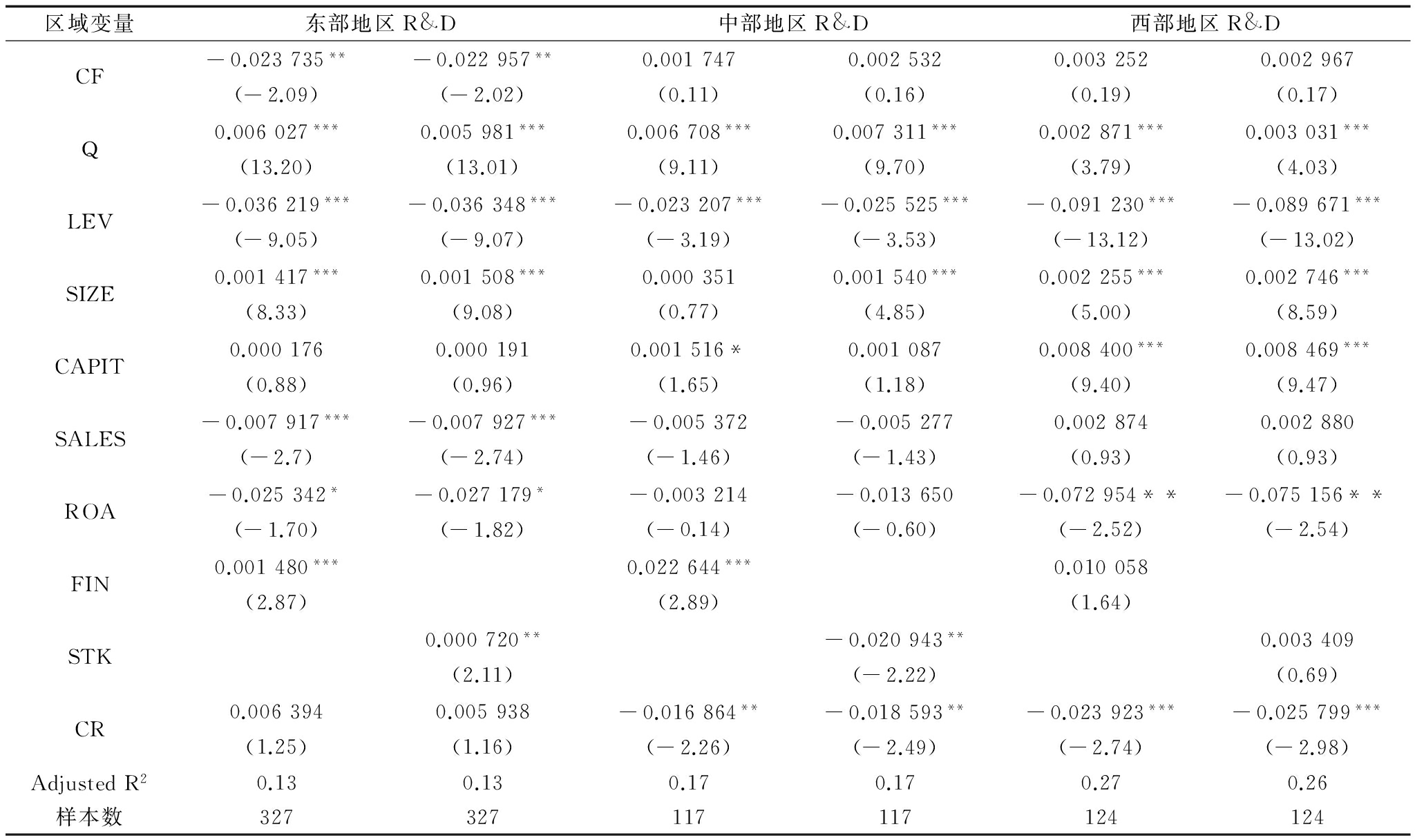

由于我国各个地区资源禀赋、地理条件以及地方政策存在明显差异,导致区域经济发展呈现极度不均衡的状态,企业R&D投入强度也参差不齐,因此有必要利用各省级数据探讨金融发展是否对企业R&D投入的影响表现出显著的区域差异。如表5所示,将全体样本划分为东、中、西部地区,并进行回归分析。

从表6可见,东部地区FIN和STK系数分别在1%和5%水平上显著为正,说明金融发展对东部地区企业研发投入具有显著积极影响;对于中部地区,FIN在1%水平上显著为正,且系数显著大于东部地区,说明在金融发展水平较低的地区,金融中介发展水平的提高能够有效缓解融资约束,而股票市场发展反而抑制了企业研发支出;对于西部地区,金融发展并未有效促进企业R&D投资。从整体看,金融发展对东部地区企业R&D投入影响最为显著,而对中西部地区未起到明显促进作用。

表6 金融发展对不同区域的上市公司R&D投入影响回归结果

区域变量东部地区R&D中部地区R&D西部地区R&DCF-0.023735**(-2.09)-0.022957**(-2.02)0.001747(0.11)0.002532(0.16)0.003252(0.19)0.002967(0.17)Q0.006027***(13.20)0.005981***(13.01)0.006708***(9.11)0.007311***(9.70)0.002871***(3.79)0.003031***(4.03)LEV-0.036219***(-9.05)-0.036348***(-9.07)-0.023207***(-3.19)-0.025525***(-3.53)-0.091230***(-13.12)-0.089671***(-13.02)SIZE0.001417***(8.33)0.001508***(9.08)0.000351(0.77)0.001540***(4.85)0.002255***(5.00)0.002746***(8.59)CAPIT0.000176(0.88)0.000191(0.96)0.001516*(1.65)0.001087(1.18)0.008400***(9.40)0.008469***(9.47)SALES-0.007917***(-2.7)-0.007927***(-2.74)-0.005372(-1.46)-0.005277(-1.43)0.002874(0.93)0.002880(0.93)ROA-0.025342*(-1.70)-0.027179*(-1.82)-0.003214(-0.14)-0.013650(-0.60)-0.072954**(-2.52)-0.075156**(-2.54)FIN0.001480***(2.87)0.022644***(2.89)0.010058(1.64)STK0.000720**(2.11)-0.020943**(-2.22)0.003409(0.69)CR0.006394(1.25)0.005938(1.16)-0.016864**(-2.26)-0.018593**(-2.49)-0.023923***(-2.74)-0.025799***(-2.98)AdjustedR20.130.130.170.170.270.26样本数327327117117124124

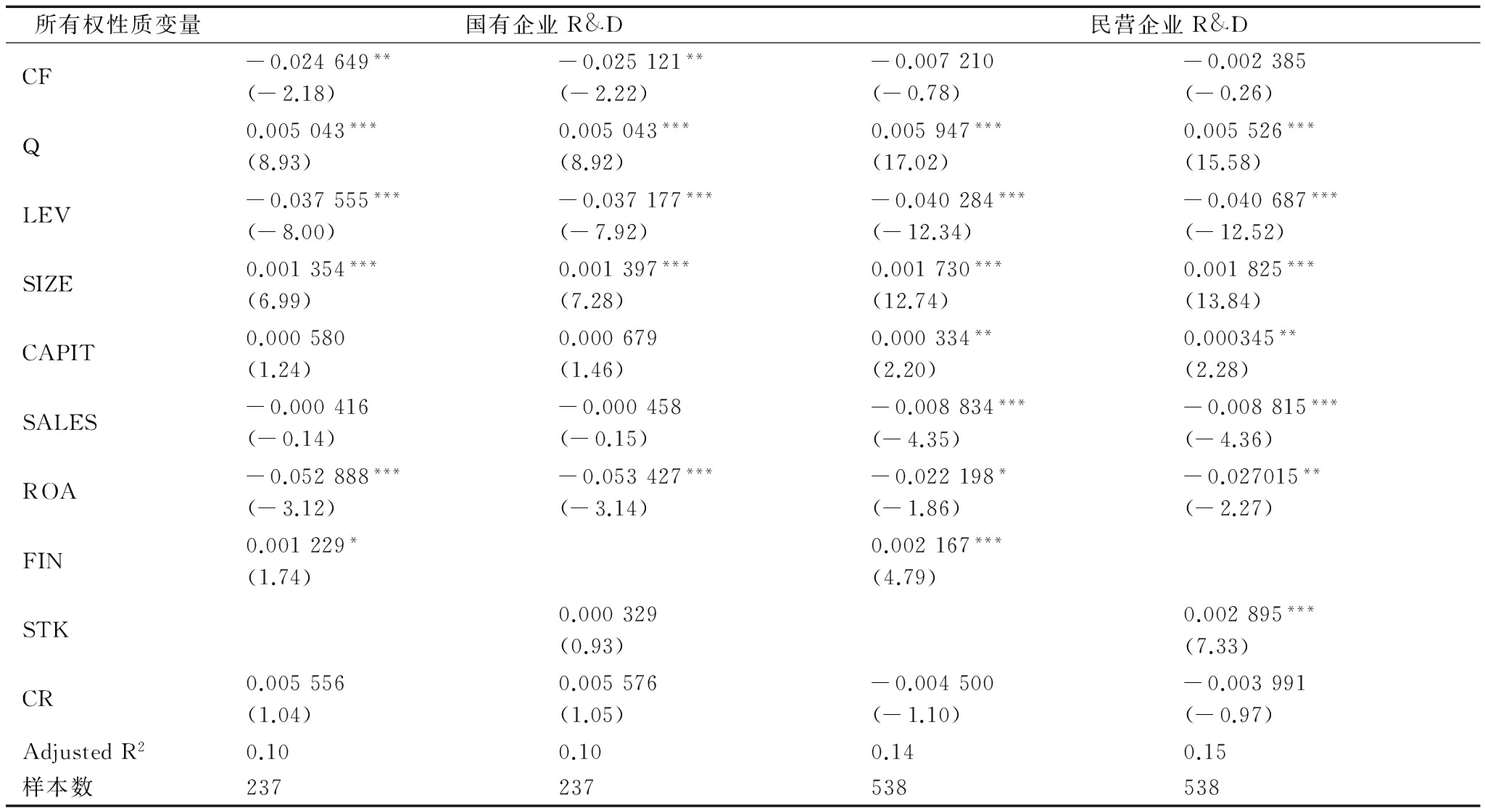

3.5 不同所有权性质样本分析

依据上市公司实际控制人经济性质将样本分为国有企业和民营企业,并分组进行回归分析,结果如表7所示。表7结果显示:在其它控制变量相同的情况下,金融发展对R&D投资的促进作用在民营企业中表现更加明显;金融中介发展对国有企业也有正向作用,但其显著水平为10%;股票市场对国有企业未产生显著影响。上述结果说明,与国有企业相比,金融发展水平的提高能够在更大程度上为民营企业提供外部资金供给,消除融资障碍,为企业营造良好的融资环境,进而增强民营企业的研发积极性。

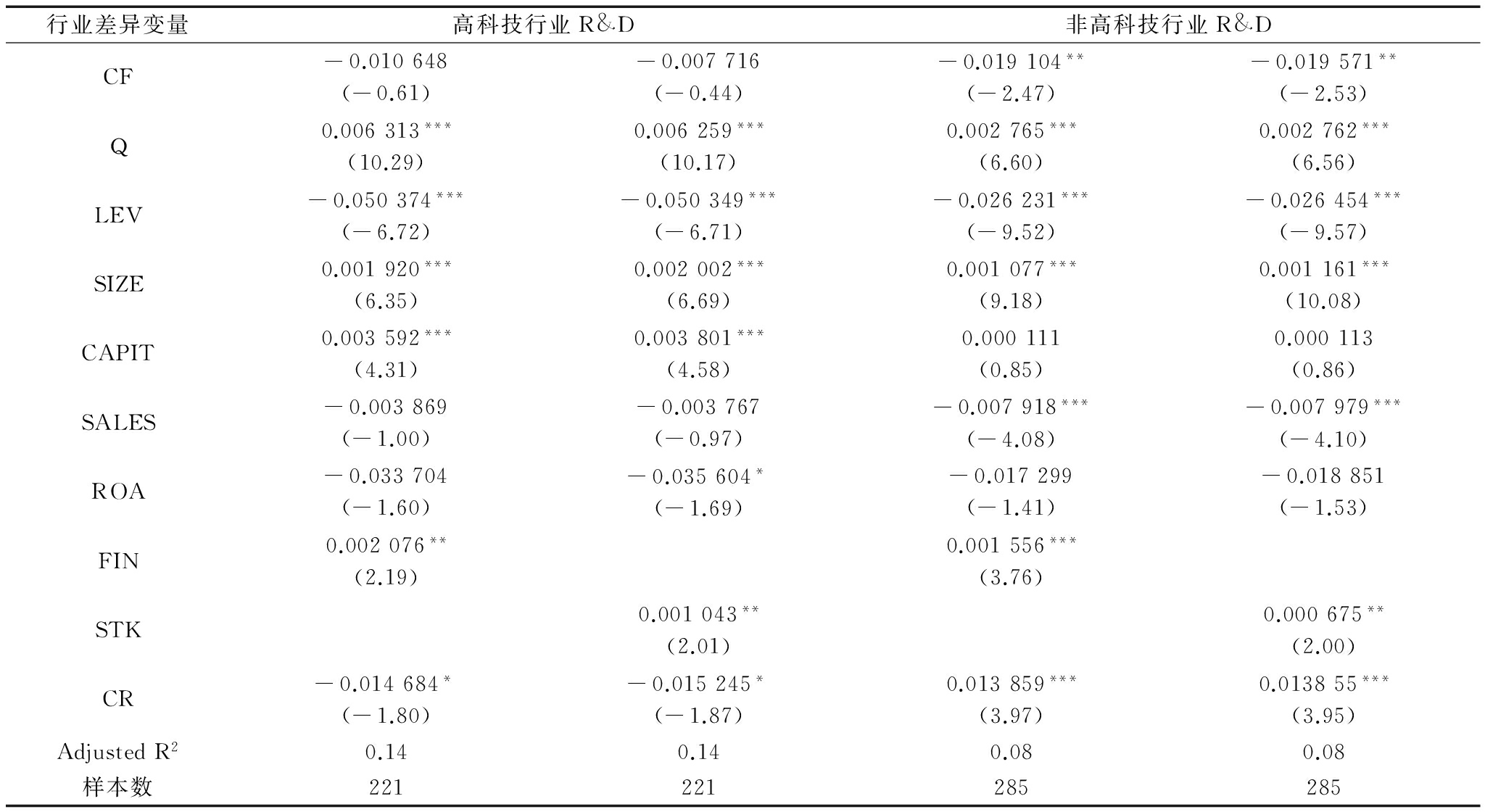

3.6 不同行业样本分析

皮永华和宝贡敏(2005)提出,行业异质性导致企业研发强度产生显著差异,特别是在环保、电子、计算机软件开发等行业,这种影响更显著,因为这些行业内创新竞争激烈,且不同行业属性造成的企业内部资源结构差异,直接或间接影响企业外部资金获取能力[35]。由此,本文将样本公司划分为高科技行业和非高科技行业,分别进行回归,得到以下结果:

表8回归结果显示,金融中介发展和股票市场发展均对企业R&D投入有显著的正效应,且金融中介发展影响系数整体明显大于股票市场发展系数,说明金融中介发展水平提升带来的促进作用更大。另外,从显著水平看,金融中介发展水平提高能够更有效地促进非高科技行业企业R&D投入水平。换言之,金融中介发展能在更大程度上缓解非高科技行业企业面临的R&D融资约束。

表7 金融发展对不同所有权上市公司R&D投入影响回归结果

所有权性质变量国有企业R&D民营企业R&DCF-0.024649**(-2.18)-0.025121**(-2.22)-0.007210(-0.78)-0.002385(-0.26)Q0.005043***(8.93)0.005043***(8.92)0.005947***(17.02)0.005526***(15.58)LEV-0.037555***(-8.00)-0.037177***(-7.92)-0.040284***(-12.34)-0.040687***(-12.52)SIZE0.001354***(6.99)0.001397***(7.28)0.001730***(12.74)0.001825***(13.84)CAPIT0.000580(1.24)0.000679(1.46)0.000334**(2.20)0.000345**(2.28)SALES-0.000416(-0.14)-0.000458(-0.15)-0.008834***(-4.35)-0.008815***(-4.36)ROA-0.052888***(-3.12)-0.053427***(-3.14)-0.022198*(-1.86)-0.027015**(-2.27)FIN0.001229*(1.74)0.002167***(4.79)STK0.000329(0.93)0.002895***(7.33)CR0.005556(1.04)0.005576(1.05)-0.004500(-1.10)-0.003991(-0.97)AdjustedR20.100.100.140.15样本数237237538538

表8 金融发展对不同行业上市公司R&D投入影响回归结果

行业差异变量高科技行业R&D非高科技行业R&DCF-0.010648(-0.61)-0.007716(-0.44)-0.019104**(-2.47)-0.019571**(-2.53)Q0.006313***(10.29)0.006259***(10.17)0.002765***(6.60)0.002762***(6.56)LEV-0.050374***(-6.72)-0.050349***(-6.71)-0.026231***(-9.52)-0.026454***(-9.57)SIZE0.001920***(6.35)0.002002***(6.69)0.001077***(9.18)0.001161***(10.08)CAPIT0.003592***(4.31)0.003801***(4.58)0.000111(0.85)0.000113(0.86)SALES-0.003869(-1.00)-0.003767(-0.97)-0.007918***(-4.08)-0.007979***(-4.10)ROA-0.033704(-1.60)-0.035604*(-1.69)-0.017299(-1.41)-0.018851(-1.53)FIN0.002076**(2.19)0.001556***(3.76)STK0.001043**(2.01)0.000675**(2.00)CR-0.014684*(-1.80)-0.015245*(-1.87)0.013859***(3.97)0.013855***(3.95)AdjustedR20.140.140.080.08样本数221221285285

注:括号中为t检验值,上标***、**和*分别表示在1%、5%和10%水平上显著

4 结语

本文运用非平衡面板数据模型证实了金融发展通过缓解企业R&D融资约束进而促进企业研发,检验了规模、区域、所有权、行业等因素对这种缓解作用的影响。综合以上分析,得出研究结论,并提出相关政策建议。

4.1 研究结论

(1)金融发展水平提高可以缓解企业R&D外部融资约束。金融发展水平整体提升为企业提供了更加良好的融资环境,在拓宽融资渠道的同时使企业能够获得更多有效信息,从而降低融资约束及融资风险,进而充分激发企业创新动力、增大其研发强度。具体而言,金融中介发展对企业R&D投入的促进作用明显强于股票市场发展的作用。

(2)企业R&D投入强度与企业规模呈正相关关系,即大型企业的R&D投入水平整体高于中小型企业。考虑金融发展变量后,与大型企业相比,金融发展水平的提高能够显著缓解中小型企业融资约束,从而促进其R&D投入。

(3)从区域看,东部地区的金融中介和股票市场发展能够显著缓解企业R&D融资约束;中部地区金融中介发展能够显著缓解R&D融资约束、促进企业R&D投资,而股票市场发展则抑制了企业R&D投资;对于西部地区企业,金融中介发展和股票市场发展均未对企业R&D投资产生显著影响。造成这种差异的原因可能是:由于东部地区金融市场相对完善,金融资源供给较为充分,企业面临的融资压力较小,因而金融发展水平的提高能够将金融资源更加有效地分配给各企业;中西部地区相对落后,企业面临的外部融资约束大,其难以获得外部资金供给,导致金融体系发展带来的缓解效应不明显。

(4)就所有权性质而言,金融发展更能有效促进民营企业R&D投入,而对国有企业R&D投入影响不明显。这是因为我国国有企业拥有自身的特殊性,预算软约束弱化了国有企业面临的融资约束,使其能够获得更多优于民营企业的资源、信息以及资金扶持。因此,金融发展对拥有资源优势的国有企业R&D投入影响不显著。

(5)从行业特征来看,相比于高科技行业,金融中介和股票市场发展能显著缓解非高科技行业企业R&D融资约束,并且金融中介发展水平的提高对企业R&D融资约束带来的缓解程度更大,即非高科技行业企业能够从金融中介发展水平中获利更多,推动R&D投入。

4.2 政策建议

4.2.1 深化金融业改革与创新,构筑完善的金融服务体系

(1)提升创新金融机构服务水平。借鉴美国硅谷银行模式,建立具有针对性的政策性融资服务金融机构,为创新型中小企业设立研发投资专项资金。与此同时,参考美国小企业管理局经验,建立企业与银行、信贷机构等其它贷款机构合作机制,对不同业务类型和不同发展阶段的中小企业实施差异化定位发展战略,制定更加合理的专业性融资方案。

(2)建立区域金融服务平台。从实证结果看,加强跨区域金融合作有利于消除企业研发融资的地域性差异。首先,适当降低银行准入门槛,放宽贷款要求,建立金融信息共享平台,缩小金融服务地区差异;其次,搭建区域借贷平台,涵盖企业、金融机构、政府部门以及中介服务机构等,建立能使中小企业和大企业都可相互利用的融资平台;最后,建立地方研发保障基金。

(3)建立权威性融资担保机构以及多层级融资风险分担体系,降低民营企业担保要求以及收费标准,拓展抵押方式,使融资来源多元化,发展以直接融资和间接融资相结合的担保方式,实现更加规范的互助式担保,支持建立以中小民营企业批发业务为核心,多种创新形式结合的担保体系。

(4)全面实施绿色金融发展战略,实行有差别的、动态的绿色信贷。具体地,创建更精确的绿色信贷相关衡量指标,对不同行业进行有效甄别分类;建立信贷管理名单,通过差异化定价引导资金流向更有发展前景的创新环保产业、企业;开发创新绿色金融产品和工具,如绿色债券、绿色PPP融资、绿色抵押、绿色保险等。

4.2.2 加快完善多层次资本市场体系,营造良好金融生态环境

从实证结果看,金融中介发展对企业R&D融资约束的缓解作用远大于股票市场,说明金融中介发展水平提升有助于促进企业R&D投资,且我国企业R&D严重依赖金融机构贷款这种间接融资方式。由此,间接反映出我国资本市场发展滞后、金融生态结构严重失衡的现状,逆向指出了发挥市场作用的重要性。

(1)转换政府职能,强化市场配置功能。首先,政府应减少对银行信贷配置的干预,由干预调配金融资源转换为利用利率机制;其次,政府应充分引导资产评估机构、证券机构、保险公司等与具有研发潜力的创新企业合作,并建立引导性基金;第三,对中小企业实施降低税收额度、提高税收起征点等税收优惠措施;最后,进一步放宽研发设备加速折旧的条件,对企业研发初期购买固定资产实行减免或补贴政策。

(2)完善金融监管体制改革及法治建设。为适应经济发展复杂多样的创新格局,应将分散监管模式转换为统一监管模式,建立覆盖银行、证券、保险三大金融行业的多元化综合金融监管机构。这种高度集中的宏观监管模式可以降低分散监管模式下各部门之间的交流成本,且能更快速有效地识别风险并做好应对措施,提高金融运作效率。保障金融生态良性循环最有力的武器就是通过法律法规和制度的配套建设,约束和调整金融活动的各项行为。因此,针对企业创新行为,应当加快完善知识产权保护相关法律法规,建立信用奖惩制度,对技术完全复制、“搭便车”以及抄袭的企业采取信用降级以及经济惩罚,对原创性创新企业以及重大技术发明企业给予更多金融支持。

(3)建立权威性信用评价体系。首先,建立具有权威性衡量标准的信用评价机构,对企业、金融机构、个人等信用信息进行追踪并有效甄别;其次,创建信息共享网络平台,消除跨地区、跨行业企业之间以及企业与投资者之间的信息交流障碍;最后,建立失信惩罚机制,实行名单制管理。

4.2.3 加强企业自身竞争意识,提高创新能力

随着市场竞争日趋激烈,企业需要加大创新投入力度,将自主创新成果转化为新型产品。另外,企业应当积极与科技含量较高的大型企业开展合作,从产品功能、产品服务等多角度不断提高自身创新能力。与此同时,注重高端人才引进,并对现有人才进行技能培训和思想指导,加强其创新意识,培养其创新思维。

参考文献:

[1] 胡海青,孟凡玲,张琅. 融资约束对科技型中小企业R&D投资效率的影响——来自中小板科技型企业的经验证据[J].科技管理研究,2016(10):99-112.

[2] RAJAN R G,ZINGALES L. Financial dependence and growth[J].American Economic Review,1998,88(3):559-586.

[3] BECK T,DEMIRG-KUNT A,MAKSIMOVIC V. Financial patterns around the world:the role of institutions[R].World Bank Policy Research Working Paper,No.2905,2002.

[4] STIGLITZ J E,WEISS A. Credit rationing in markets with imperfect information[J].American Economic Review,1981,71(71):393-410.

[5] SILVA F,CARREIRA C. Do financial constraints threat the innovation process? evidence from Portuguese firms[J].Economics of Innovation and New Technology,2012,21(8):701-736.

[6] 罗绍德,刘春光. 企业R&D投入活动的影响因素分析——基于企业财务资源观[J].财经理论与实践,2009,30(157):56-60.

[7] CINCERA M,RAVET J,VEUGELERS R. The sensitivity of R&D investments to cash flows:comparing young and old EU and US leading innovators[J].Economics of Innovation and New Technology,2015,25(3):304-320.

[8] 汪萧剑.创新型企业融资约束的影响因素分析[J].新西部:理论版,2014(32):63,82.

[9] PIETROVITO F. Does financial development help to align growth opportunities to growth? evidence from industry-level data[J].Review of World Economics,2014,150(2):421-442.

[10] CHOWDHURY R H,MIN M. Financial market development and the effectiveness of R&D investment: evidence from developed and emerging countries[J].Research in International Business and Finance,2012(26):258-272.

[11] 翟淑萍,顾群. 金融发展、融资约束缓解与高新技术企业研发投资效率研究[J].经济经纬,2013(2):138-143.

[12] 戴小勇,成力为. 金融发展对企业融资约束与研发投资的影响[J].研究与发展管理,2015,27(3):25-33.

[13] RAFIQ S,SALIM R,SMYTH R. The moderating role of firm age in the relationship between R&D expenditure and financial performance: evidence from Chinese and US mining firms[J].Economic Modeling,2016(56):122-132.

[14] BROWN J R,MARTINSSON G,PETERSEN B C. Do financing constraints matter for R&D[J].European Economic Review,2012,56(8):1512-1529.

[15] 解维敏,方红星. 金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171-183.

[16] CZARNITZKI D,HOTTENROTT H. R&D investment and financing constraints of small and medium-sized firms[J].Small Business Economics,2011,36(1):65-83.

[17] MAGRI S. Does issuing equity help R&D activity? evidence from unlisted Italian high-tech manufacturing firms[J].Economics of Innovation and New Technology,2014,23(8):825-854.

[18] GUZZINI E,IACOBUCCI D. Ownership as R&D incentive in business groups[J].Small Business Economics,2014,43(1):119-135.

[19] 张朝洋. 不确定性、产权性质与企业融资约束——以中国制造业上市公司为例[J].金融与经济,2014(12):23-28.

[20] PONCET S,STEINGRESS W,VANDENBUSSCHE H. Financial constraints in China:firm-level evidence[J]. China Economic Review,2010,21(3):411-422.

[21] GUARIGLIA A,LIU P. To what extent do financing constraints affect Chinese firms′ innovation activities[J]. International Review of Financial Analysis,2014(36):223-240.

[22] 李冲,钟昌标. 融资成本差异与企业创新:理论分析与实证检验——基于国有企业与民营企业的比较研究[J].科技进步与对策,2015,32(17):98-103.

[23] TAN W,MA Z. Ownership, internal capital market, and financing costs[J]. Emerging Markets Finance and Trade,2016,52(5):1259-1278.

[24] 唐建新,陈冬. 金融发展与融资约束——来自中小企业板的证据[J].财贸经济,2009(5):5-11.

[25] LOVE I. Financial development and financing constraints[J].Review of Financial Studies,2003,16(3):765-791.

[26] 顿创,薛莉. 我国区域研发投入比较研究——基于沪深上市高新技术公司的角度[J].地方治理研究,2016(1):46-52.

[27] 翟华云,方芳. 区域科技金融发展、R&D投入与企业成长性研究——基于战略性新兴产业上市公司的经验证据[J].科技进步与对策,2014,31(5):34-38.

[28] MASKUS K E,NEUMANN R,SEIDEL T. How national and international financial development affect industrial R&D[J].European Economic Review,2012,56(1):72-83.

[29] 贵斌威,徐光东,陈宇峰. 融资依赖、金融发展与经济增长:基于中国行业数据的考察[J].浙江社会科学,2013(2):50-61.

[30] FAZZARI S M,HUBBARD R G,PETERSEN B C. Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988,19(1):141-206.

[31] 李增泉,辛显刚,于旭辉. 金融发展、债务融资约束与金字塔结构——来自民营企业集团的证据[J].管理世界,2008(1):123-135.

[32] JENSEN M C. Agency costs of free cash flow,corporate finance and takeovers[J]. American Economic Review,1986,76(2):323-29.

[33] KATO H K,LOEWENSTEIN U,TSAY W. Dividend policy, cash flow, and investment in Japan[J].Pacific-Basin Finance Journal,2002,10(4):443-473.

[34] 王艳林,祁怀锦,邹燕. 金融发展、融资约束与现金—现金流敏感性[J].上海金融,2012(3):8-14.

[35] 皮永华,宝贡敏. 我国企业多角化战略与研发强度之间关系的实证研究——以浙江省为例[J].科研管理,2005,26(2):77-81.

(责任编辑:林思睿)

Financial Development, Firm Characteristics and R&D Financing Constraints——Empirical Evidence from Chinese Stock Market

Hu Jie, Ren Danyang

(International Business School, Shaanxi Normal University, Xi′an 710119, China)

Abstract:Based on the data of China's companies listed on Shanghai and Shenzhen A-share main board and the small and medium-sized enterprise board from 2008 to 2014, this paper conducts an empirical study of financial development whether to ease enterprises R&D financing constraints to promote enterprise R&D investment. To be more important, taking into account size, region, ownership, industry to investigates the differences under the influence of the four factors. The results show that: Financial development can significantly ease the R&D financing constraints faced by enterprises, and this mitigation effect on small scale enterprises and private enterprises is more obvious; Higher level of financial development in the eastern region to a greater extent to promote enterprises R&D investment, while the central and western regions have failed to effectively stimulate the R&D expenditure; Compared with the high-tech industry, non high-tech industry can benefit more from financial development, and the intensity of its investment in R&D is significantly increased.

Key Words:Financial Development; R&D Investment; Firm Characteristics; Financing Constraints

收稿日期:2016-08-16

基金项目:国家自然科学基金项目(71171158)

作者简介:胡杰(1970-),男,江苏海门人,博士,陕西师范大学国际商学院副教授,研究方向为金融发展、风险管理;任丹阳(1992-),女,陕西西安人,陕西师范大学国际商学院硕士研究生,研究方向为金融发展与监管。

DOI:10.6049/kjjbydc.2016060755

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2017)06-0081-10