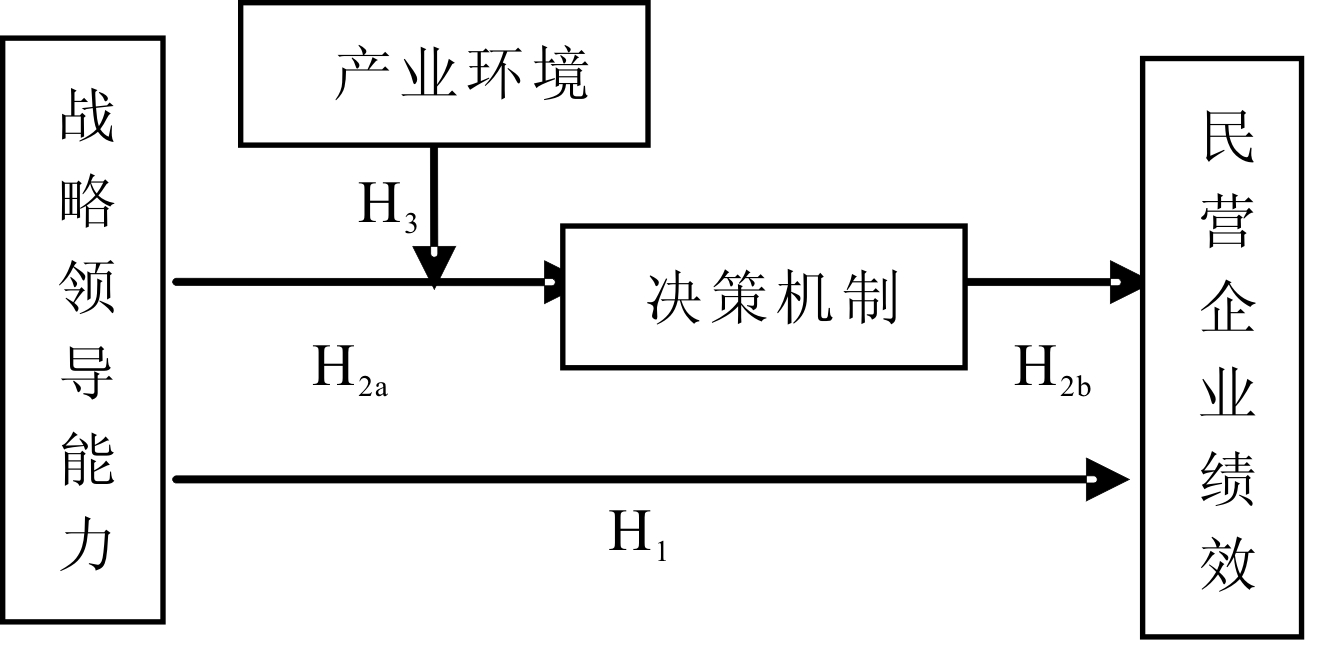

图1 产业环境视角下的民营企业绩效整合理论模型

摘 要:产业环境影响企业决策,作为民营企业创新主体的企业家,其战略领导能力直接影响企业的生存与发展。认知心理学强调人头脑中的知识会对人的认识活动产生影响,而知识主要来自环境和知觉者自身信息。借鉴认知心理学思想,从产业环境与企业家战略领导能力两方面考察其对企业决策活动的影响,以及对企业绩效的作用机理。问卷调研与实证检验表明:企业家战略领导能力通过决策机制影响民营企业绩效,而产业环境在企业家战略领导能力与企业决策机制中起调节效应。研究结论对认识民营企业决策活动、民营企业家战略领导行为,以及提高企业绩效具有积极的借鉴与启示。

关键词:企业家;战略领导能力;决策机制;产业环境;民营企业绩效

当前供给侧改革的5大任务是去产能、去库存、去杠杆、降成本、补短板。经济新常态对于民营企业而言,既是机遇也是挑战,其在很大程度上取决于企业家的战略决策。战略领导能力是企业家的核心能力,有助于企业利用现有机会并创造新机会[1]。我国民营企业家具有较强创新意识,但其普遍认为战略制定与执行具有一定难度,这是由于企业缺乏良好的决策机制。良好的企业决策机制取决于决策程序合理性、决策成员对决策目标的关注程度等要素。因此,围绕企业家战略领导能力如何影响决策机制,以及在不同产业环境下影响效果的差异性,本研究一方面以企业家理论、战略领导能力理论、产业环境理论和认知心理学理论为理论基础,构建企业家战略领导能力、决策机制与民营企业绩效的理论研究模型,并分析产业环境不确定性对模型的影响;另一方面,通过实证研究,检验与改进理论模型。

1.1 文献回顾与研究假设

1.1.1 企业家战略领导能力与民营企业绩效

早期领导理论主要阐释了中下层管理人员如何对其下属进行具体工作指导,包括支持与反馈两个方面。高阶管理理论(Upper Echelons Theory),又称上层梯队理论,由汉姆布瑞克等提出,该理论在企业战略管理与高层管理研究领域极具影响力,并且已形成相对完善的理论体系。高阶管理理论认为,高层管理者的有限理性认知,包括其价值观、认知基础,将影响环境观察、选择性知觉以及信息解释,会影响企业战略选择,进而影响企业绩效[2]。Adair[3]在20世纪80年代提出战略领导能力概念。Nahavandi[4]指出实现组织绩效,需从战略目标角度诠释战略领导能力。任延东[5]从文化角度对国内战略管理理论进行述评,探讨了中国情景下企业家战略领导概念。揭筱纹[6]通过案例研究分析得出,企业家战略领导能力包括战略规划能力与战略创新能力,并且与企业成长存在正向相关关系。Christensen[7]认为企业家应具备的战略领导能力,主要是指能进行有效预测、判断未来发展方向的能力。刘进[8]在国内外有关文献及对企业家战略领导能力解构的基础上,对其进行概念界定以及四要素解析。综上可知,战略领导能力是企业家的核心能力,是企业家在制定与实施战略过程中必备的领导能力。从企业家能力与战略管理过程契合视角出发,结合国内外研究,可将企业家战略领导能力分为战略思维能力、战略决策能力、战略规划能力与战略实施能力4个维度。

企业家战略领导能力如何影响企业绩效,虽然学界未能形成统一见解,但事实表明民营企业成长与企业家的战略领导关系密切。李艳等[9]基于2008-2012年“CCTV中国经济年度人物”活动中上市公司样本数据,提出企业家是企业成长的战略领导者,其战略控制能力与企业成长密切相关。很多学者支持领导者是企业绩效的主要影响因素学说,但也有部分学者认为领导者对企业绩效的影响不及环境因素。陈璐等[10]认为,战略领导与高管团队创造力是战略管理研究领域的前沿问题,并探索了变革型领导对高管团队创造力的作用机制。 民营企业家的战略规划是针对未来市场不确定性的总体部署,民营企业家战略规划能力将影响民营企业的未来发展,关乎企业绩效高低。民营企业家战略思维能力是民营企业在不确定环境下的活力来源、克服成长路径依赖的支点,因而对企业绩效产生影响。Pinar等[11]基于战略领导行为与企业绩效关系分析发现,领导者通过鼓励团队学习,促进团队创造力,进而提高企业绩效。总之,民营企业家作为经济发展的新生力量,掌握民营企业决策控制权,能迅速感知环境变化,快速实现资源重构,主导民营企业生存与发展。由此,提出假设:

H1:企业家战略领导能力与民营企业绩效显著正相关。

1.1.2 企业决策机制的中介作用

决策机制优化有助于企业家战略领导能力的更好发挥。明茨伯格[12]认为,战略规划者和制定者应转变为战略发现者,应用战略思考代替战略规划 。王艳子等[13]基于两个创业企业案例研究发现,企业家战略管理能力在企业成长期、成熟期和转型期尤为重要,并且企业家能力通过成长战略得以体现,决定了企业的成长性。程序理性与决策目标关注度是良好决策机制的重要特征,民营企业家充分收集、分析决策信息,提高决策程序理性,有助于产生良好决策效果,进而提升企业绩效;决策中化解决策成员的认知冲突,提高决策目标关注度,有利于战略制定与实施,对企业绩效产生积极影响。在战略管理过程中,企业家战略领导能力的发挥需要良好的决策机制来实现,一方面,能帮助企业家克服决策主观因素,提高决策程序理性,从而更好发挥战略领导能力;另一方面,能改变企业家独断决策方式,不断提高决策成员对决策目标关注度,进而提高战略决策制定与实施效果。 由此,提出假设:

H2a:企业家战略领导能力与企业决策机制正相关。

战略决策通常是企业为获取竞争优势而在竞争中寻找有效竞争定位的过程。组织战略不仅受到环境因素和可用资源的影响,还受公司内外决策相关者的价值观影响。面对不断变化的环境,决策者要不断调整资源配置,推动战略实施,满足利益相关者的利益。Smith[14]对比分析6个高管团队同时探索与开发的深度质性数据,得到适用于高级管理者战略悖论的动态决策模型。提升民营企业战略决策能力,企业家必须重视培养对行业与竞争趋势的判断力,优化决策模式,避免“独断专行”和“自我中心”[15]。决策机制内容包括高层团队建设机制、创新机制、学习机制等。决策者间认知冲突性、决策的民主性及决策所使用的原则等在决策过程中交互作用,最终共同影响决策绩效。即使决策者进行良好沟通仍然会产生认知冲突,只有通过不断修改、构建其认知模式,才能最终完成决策任务。由此,提出以下假设:

H2b:企业决策机制与民营企业绩效显著正相关;

H2c:决策机制在企业家战略能力影响民营企业绩效中起中介作用。

1.1.3 产业环境的调节作用

认知心理学强调环境对人类认知与决策的作用。如果没有环境刺激就不会有知觉,人们就不会把环境与自身相关知识连结起来,产生有用信息。产业环境有其独特的内在属性,研究表明产业环境的稳定性在一些变量关系中起重要调节作用[16]。环境不确定性是指交易环境中不可预测的变化。产业环境不稳定时,机会稍纵即逝,而决策机制的优化,能有效收集决策信息,快速作出决策。环境不确定性可促使民营企业家设定愿景,实施任务导向型战略领导行为,从而降低环境不确定性的负向影响[17]。在动态产业环境下,民营企业家在考虑多种选择方案和理解外部环境与机会时,会产生许多观点冲突,进而对决策目标的关注度要求更高。当前中国处于社会转型时期,民营企业家在决策过程中的作用日益凸显,会对决策程序理性与决策目标关注度产生影响。环境不确定性的衡量多基于市场和技术两个方面,其中,产业环境不确定性分为市场不确定性和技术不确定性。由此,提出假设:

H3:产业环境不确定性在企业家战略领导能力与企业决策机制中起调节作用。

图1 产业环境视角下的民营企业绩效整合理论模型

1.2 研究方法

1.2.1 数据获取

本研究通过对企业家、战略领导能力、产业环境、决策机制、认知心理学等方面进行文献梳理与案例研究,结合对民营企业家的半结构访谈,设计测量量表。为提高量表信效度,借鉴国内外成熟量表,而题项修改以相关文献研究作为依据。问卷调查对象为民营企业家,采用方便抽样方法,一是通过校友、课题组参与成员和项目培训成员等关系,兼顾地区差异的影响,选取江苏、四川、河南、福建、内蒙古等地民营企业家作为调查对象,主要采用电子邮件与项目培训现场发放形式;二是网络调查。样本选取标准:①民营企业成立年限在1年以上;②对象是民营企业家或高层管理者。问卷发放分为两个阶段:一是预测问卷调查阶段,共发放200份,回收138份,回收率69%,剔除不合格样本,获得127份有效问卷;二是正式问卷调查阶段,共发放400份,回收283份,出于问卷调查数据的科学性考虑,对283份问卷进行筛选,得到有效问卷256份。

1.2.2 变量表述与测量

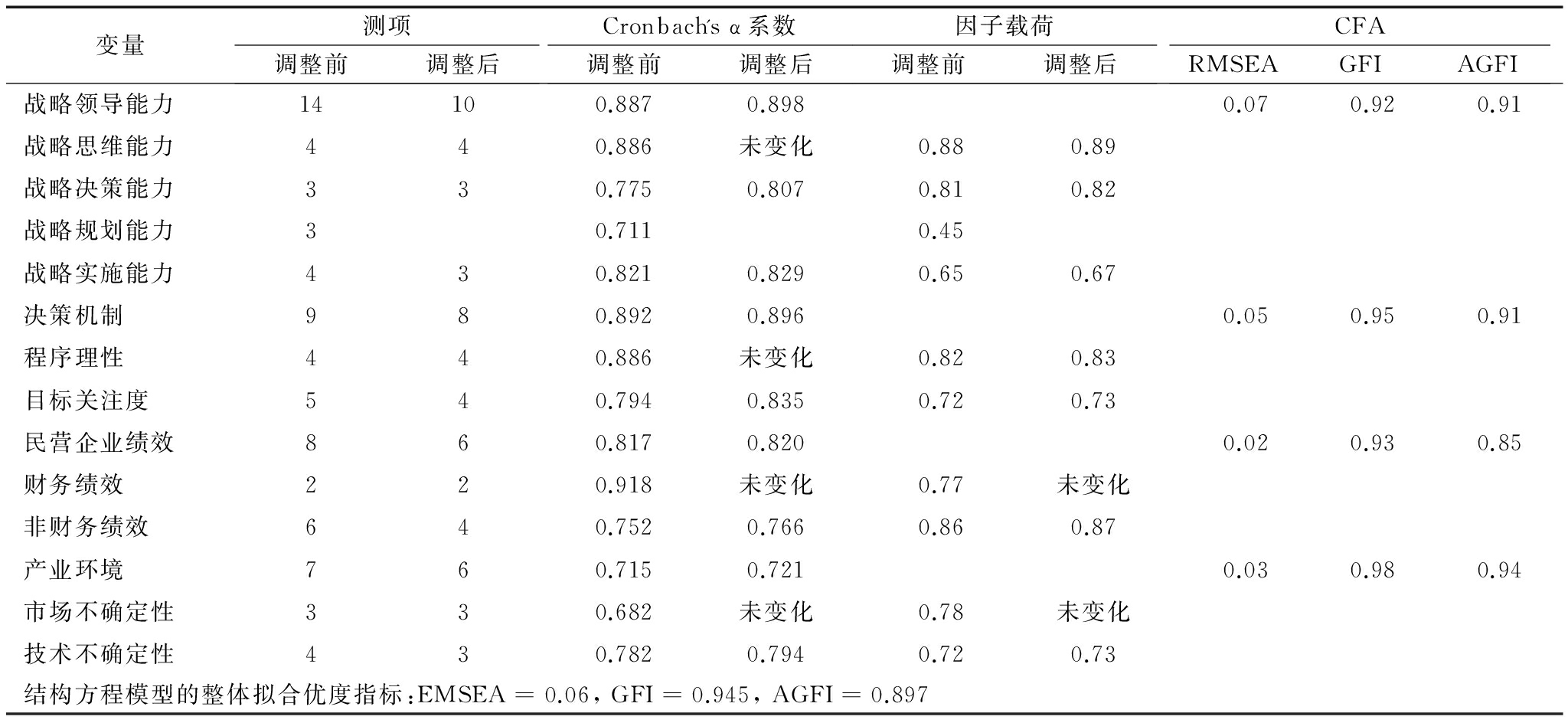

本文量表采用李克特7级量表,通过因子分析和信度分析对各构面进行信效度检验,结果显示Cronbach'α系数值均超过0.6,因子载荷均大于0.55。

(1)企业家战略领导能力。借鉴Man[18]、中国科学院领导力课题组[19]、企业家能力指数[20]、揭筱纹、贺小刚[21]、刘进等相关量表,设计出适用于民营企业家战略领导能力的测量量表。运用民营企业家访谈、案例研究法、探测性问卷调查和正式问卷调查等研究方法确定民营企业家战略领导能力维度。测量量表由战略思维能力、战略决策能力、战略规划能力与战略实施能力4个维度,14个测量题项组成。其中,战略思维能力4个,战略决策能力3个,战略规划能力3个,战略实施能力4个。

(2)企业决策机制。企业决策机制借鉴企业决策过程特征相关量表,包括程序理性与决策目标关注度两个方面,决策目标关注度量表主要通过对政治行为、关注度等量表修改得到。依据主要有Dean等[22]、刘丽珍[23]的研究成果。本研究最终形成拥有9个测量题项的量表,其中测量程序理性题项4个,决策目标关注度题项5个。

(3)民营企业绩效。包括财务绩效和非财务绩效,结合两者进行综合评价能增强战略一致性、企业预测能力和预警能力,并强化学习型企业理念。因此,企业在进行绩效评价时,对战略绩效的评价显得尤为重要。Kaplan 等[24]提出平衡计分法,涉及客户绩效、财务绩效、运作流程绩效、员工绩效4个方面。本研究借鉴平衡计分法思路,采用财务绩效和非财务绩效测量企业绩效,共设置8个测量题项,其中财务绩效题项2个,非财务绩效题项6个。

(4)产业环境不确定性。简单战略的制定在稳定型产业环境下具有较好适用性,在动态环境下决策者需考虑多种方案选择与环境不确定因素。市场不确定性与技术不确定性是产业环境的两个重要影响因素。其中,市场价格与产品需求组成产业市场环境不确定性,技术更新与预测形成产业技术环境不确定性。借鉴杨林[25]的研究思路,本研究产业环境不确定性测量采用市场不确定性与技术不确定性2个维度,设置7个测量题项,其中市场不确定性3个,技术不确定性4个。

1.2.3 初测样本信效度检验

初测问卷选择小样本。表1为由初测问卷收集127份有效样本的信效度检验结果。根据预测试结果,对正式问卷题项进行修改,以提高问卷的信效度。

表1中,分别对战略领导能力、决策机制、民营企业绩效与产业环境进行探索性因子分析,确定各变量的构成。信度分析时,删除Cronbach's α系数小于0.5的测量题项共8个,其中战略领导能力4个、决策机制1个、民营企业绩效2个、产业环境1个。删除题项后,4个量表均通过了探索性因子分析的单一维度检验,说明预测试后量表具有较好信效度。 预测试后对问卷进行修改与完善,适合正式调查使用。

表1 题项信效度及模型拟合优度检验

变量测项调整前调整后Cronbach'sα系数调整前调整后因子载荷调整前调整后CFARMSEAGFIAGFI战略领导能力14100.8870.8980.070.920.91战略思维能力440.886未变化0.880.89战略决策能力330.7750.8070.810.82战略规划能力30.7110.45战略实施能力430.8210.8290.650.67决策机制980.8920.8960.050.950.91程序理性440.886未变化0.820.83目标关注度540.7940.8350.720.73民营企业绩效860.8170.8200.020.930.85财务绩效220.918未变化0.77未变化非财务绩效640.7520.7660.860.87产业环境760.7150.7210.030.980.94市场不确定性330.682未变化0.78未变化技术不确定性430.7820.7940.720.73结构方程模型的整体拟合优度指标:EMSEA=0.06,GFI=0.945,AGFI=0.897

在预测试的基础上修改与完善题项,并用于正式问卷调研。实证分析是根据正式问卷调研获得的256份有效样本进行相关分析、结构方程检验与调节作用分析。

2.1 Pearson相关分析及假设验证

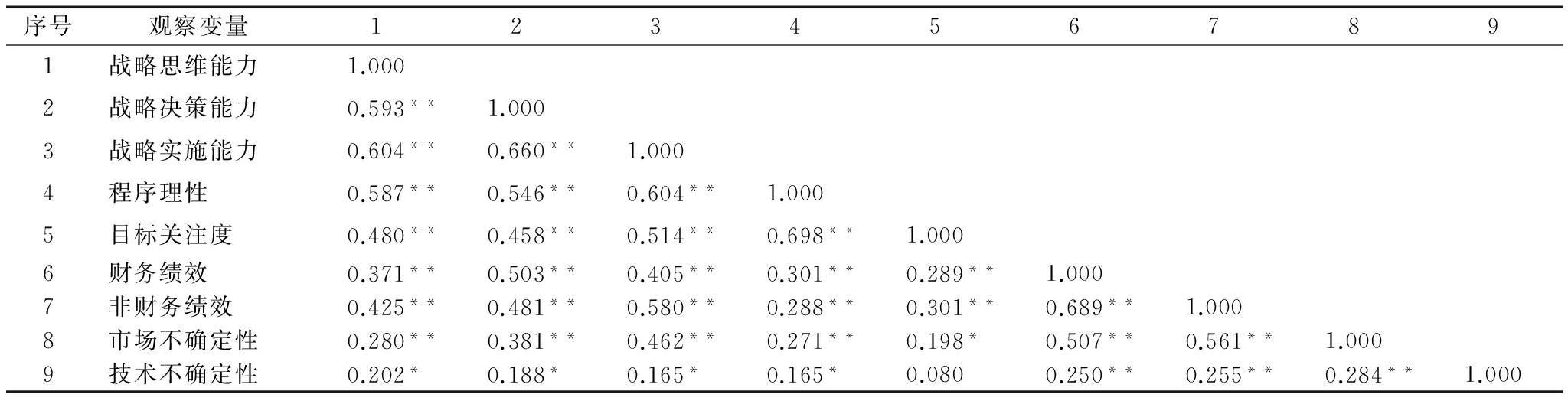

表2为各变量相关系数,表明本研究各变量均存在显著相关性。

表2 问卷变量Pearson相关系数矩阵

序号观察变量1234567891战略思维能力1.0002战略决策能力0.593**1.0003战略实施能力0.604**0.660**1.0004程序理性0.587**0.546**0.604**1.0005目标关注度0.480**0.458**0.514**0.698**1.0006财务绩效0.371**0.503**0.405**0.301**0.289**1.0007非财务绩效0.425**0.481**0.580**0.288**0.301**0.689**1.0008市场不确定性0.280**0.381**0.462**0.271**0.198*0.507**0.561**1.0009技术不确定性0.202*0.188*0.165*0.165*0.0800.250**0.255**0.284**1.000

注:**表示P<0.01,*表示P<0.05

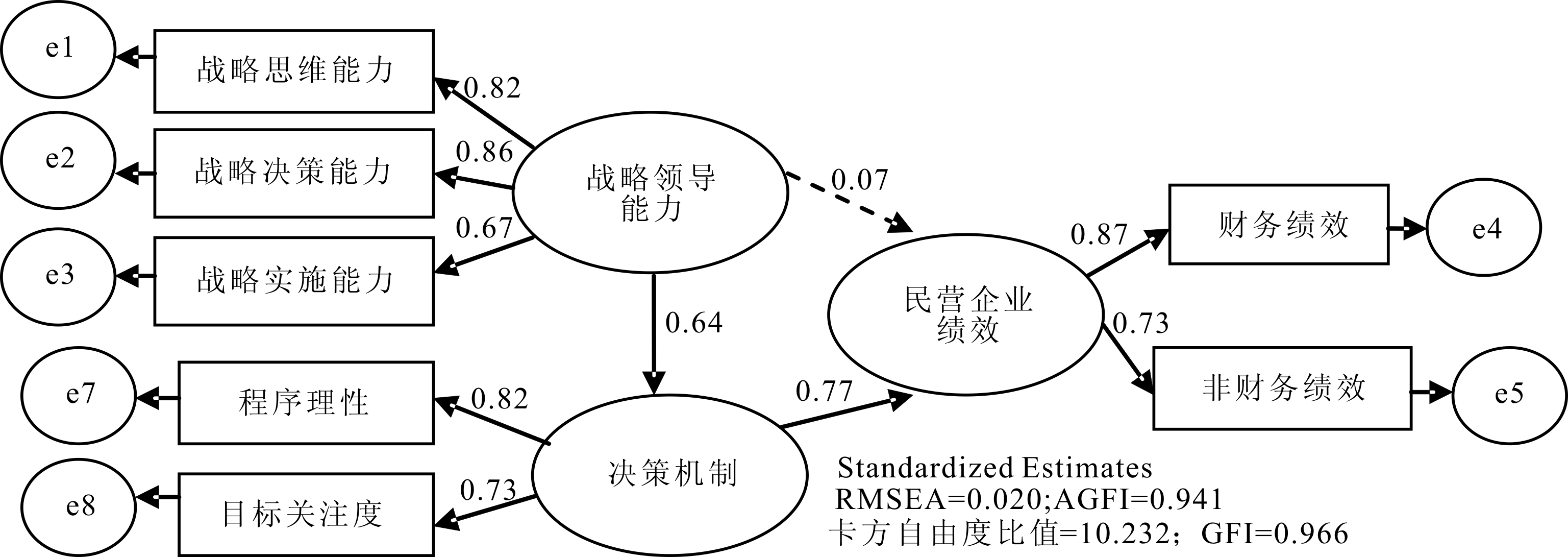

在各变量相关性分析的基础上,为了更进一步检验各变量的关系以及验证假设,本研究采用Lisrel8.7结构方程软件将数据代入模型运算,运算结果见图1,拟合优度指标RMSEA=0.020、GFI=0.966、AGFI=0.941。

本研究结构方程模型拟合度良好,模型中各变量作用路径系数及显著性检验结果如图2所示。结构方程计算本研究模型的路径系数、T值与检验结果如表3所示。

图2 结构方程模型参数及拟合指数

由表3可知,战略领导能力对决策机制具有显著影响(β=0.64,T=12.60);决策机制对民营企业绩效具有显著影响(β=0.77,T=10.79);战略领导能力对民营企业绩效的直接作用不显著(β=0.07,T=1.13),表明决策机制在企业家战略领导能力影响民营企业绩效中起中介作用,H2c得到验证。

表3 模型路径系数及假设检验

假设模型路径路径系数T值检验结果H1战略领导能力→民营企业绩效0.071.13不支持H2b决策机制→民营企业绩效0.77***10.79支持H2a战略领导能力→决策机制0.64***12.60支持

注:***p<0.01;**p<0.05;*p<0.1,下同

2.2 产业环境不确定性的调节作用与假设检验

运用调节层次回归分析法对变量的调节作用进行检验,为规避回归方程中变量间多重共线性影响,在对自变量企业家战略领导能力与调节变量产业环境不确定性数据进行中心化处理后,共线性检验结果的VIF远远低于门槛值(门槛值为10,结果最低=1.587,最高=1.770)。

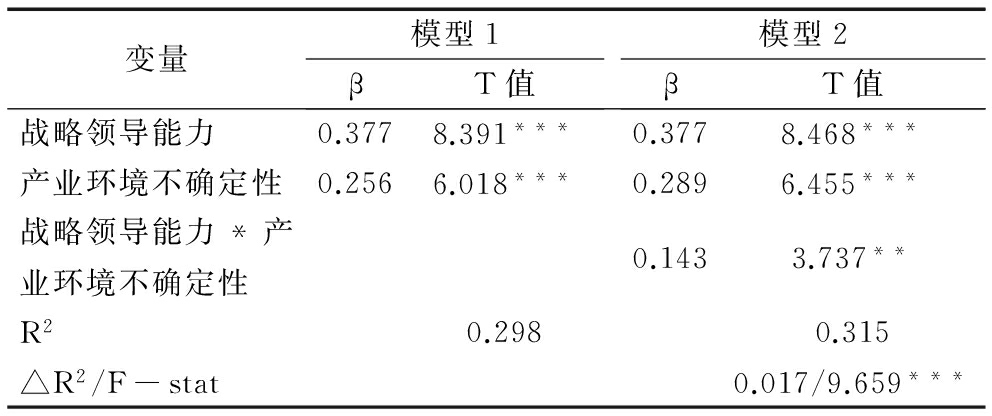

表4 产业环境不确定性对战略领导能力-决策机制关系的调节作用

变量模型1βT值模型2βT值战略领导能力0.3778.391***0.3778.468***产业环境不确定性0.2566.018***0.2896.455***战略领导能力*产业环境不确定性0.1433.737**R20.2980.315△R2/F-stat0.017/9.659***

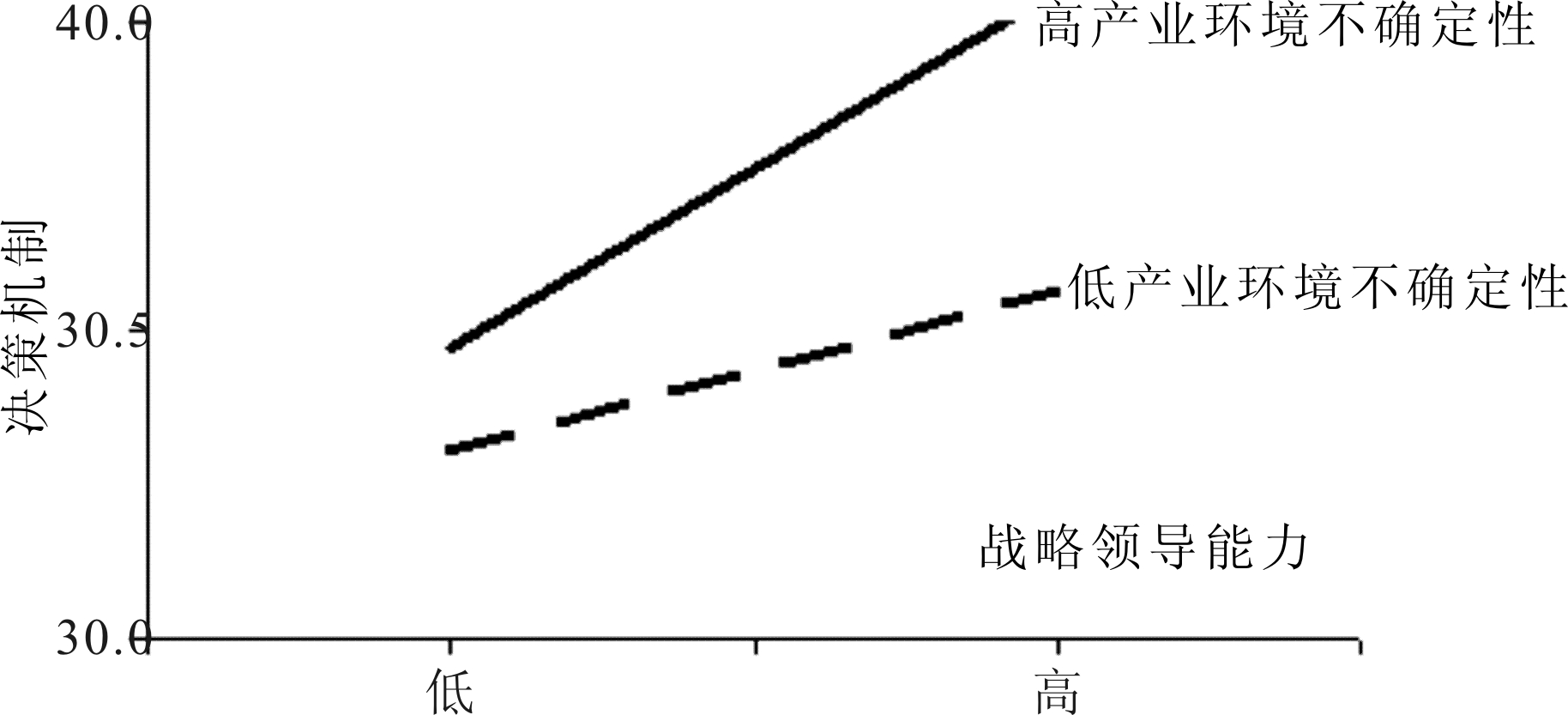

表4为企业家战略领导能力与决策机制关系在产业环境不确定性条件下的假设检验结果,其调节效应如图3所示。

图3 产业环境不确定性的调节效应

研究发现,企业家战略领导能力与产业环境不确定性的交互作用与决策机制显著正相关(β=0.143,T=3.737),且△R2=0.017(F=9.659),分别在0.001和0.01的水平上显著,表明产业环境不确定性较高时,企业家战略领导能力与决策机制的关系将会增强;产业环境不确定性较低时,其关系减弱。该结论支持了研究H3,即产业环境不确定性对企业家战略领导能力与决策机制关系中起到正向调节作用。

民营企业家在企业决策中具有关键作用,良好的企业决策机制有利于企业家发挥其战略领导能力。本文借鉴认知心理学思想,将产业环境因素纳入研究模型中,构建了产业环境、企业家战略领导能力、决策机制与民营企业绩效整合研究模型,并进行实证检验。

3.1 研究结论

根据理论分析与实证检验可得出如下研究结论:①企业家战略领导能力对民营企业绩效具有直接作用效应,但不显著。随着产业环境不确定性增加,民营企业家自身战略领导能力对企业绩效的提升作用逐渐减弱;②决策机制对企业家战略领导能力与民营企业绩效起中介作用。企业家可通过优化决策机制更好发挥自身战略领导能力,并提升民营企业绩效;③产业环境不确定性在企业家战略领导能力与决策机制中起正向调节作用。产业环境不确定性越高,企业家越重视决策机制优化,越有利于战略领导能力的发挥。

3.2 管理启示

本文围绕企业家战略领导能力对民营企业绩效的作用机理进行研究,对管理实践具有以下启示和意义:首先,民营企业家需重视企业决策机制优化工作。在产业环境不确定性高时,通过优化企业决策机制进而促进企业绩效提升的效果最为显著。对于决策机制的优化,企业家一方面可从提高决策程序理性入手,充分收集决策资料并规范决策程序,另一方面,企业家需注重提高决策目标关注度,协调决策成员间的利益,降低决策冲突成本。在产业环境不确定性加剧时,企业家需加强快速决策机制建设,提高决策效率;民营企业家需加强产业环境分析。民营企业家在决策中往往独断专行和以自我为中心,很可能导致企业战略制定容易、执行困难的局面。该结果不仅与决策机制有关,还与企业家对产业环境的重视不够有关。从认知心理学看,企业家注重优化决策机制,从而使企业更好地从环境中获得有效信息。产业环境不确定性主要包括技术与市场两方面,因而企业家对产业环境分析应采用多种渠道和方法,尽可能准确掌握产业环境中技术与市场的变化规律,同时也要注重培养企业创新能力;最后,企业家战略领导能力是企业家的核心能力,企业家要注重自身战略领导能力的提升。具体而言,企业家应同时兼顾战略思维能力、战略决策能力与战略实施能力,并通过自身学习与实践来提升管理智慧与能力。

本文在问卷设计方面参考了战略领导能力、企业家、产业环境等领域的研究量表,但由于企业家战略领导能力的实证研究不多,所以在问卷设计方面主要利用民营企业家的访谈修正相关量表,今后还需要进一步完善,以获得普适性较强的量表。在后续研究中将收集国内外不同地区、不同所有制企业的样本以进一步验证理论模型。今后研究中还拟将创新因素、市场化进程纳入研究模型中,进一步丰富企业家理论。

参考文献:

[1] BURGELMAN R A.Built to become:corporate longevity and strategic leadership[J].Working Paper Series,2015:14-21.

[2] 陈守明,简涛.企业家人口背景特征与“走出去”进入模式选择——基于中国制造业上市公司的实证研究[J].管理评论,2010(10):12-21.

[3] ADAIR J.Effective strategic leadership[M].Haikou:Hainan Press,2006:11-53.

[4] NAHAVANDI A.The art and science of leadership[M].Beijing:China Machine Press,2003:103-104.

[5] 任延东,揭筱纹.文化视角下的战略领导力:国内战略管理理论述评[J].管理世界,2013(6):178-179.

[6] 揭筱纹.企业家战略领导能力与企业发展——基于两个农业龙头企业的案例研究[J].管理案例研究与评论,2009(2):27-37.

[7] CHRISTENSEN C M.Making strategy:learning by doing[J].Harvard Business Review,1997,75(6):141-156.

[8] 刘进,揭筱纹.企业家战略领导能力解构研究进展[J].科技进步与对策,2011(9):157-160.

[9] 李艳,夏清华.企业家个人特征、战略领导能力与企业成长关系研究[C].第十一届中国技术管理(MOT2014),2014.

[10] 陈璐,柏帅皎,王月梅.CEO变革型领导与高管团队创造力:一个被调节的中介模型[J].南开管理评论,2016,19(2):63-74.

[11] PINAR T,ZEHIR C,KITAPCI H,et al.The relationships between leadership behaviors team learning and performance among the virtual teams[J].International Business Research,2014,7(5):68-79.

[12] MINTZBERG H.The effective organization:forces and forms[J].Sloan Management Review,1991,32 (2):54-67.

[13] 王艳子,白玲,李倩.基于企业家能力的资源型创业企业成长研究——以山西安泰集团和山西海鑫集团为例[J].科技进步与对策,2016,33(1):69-75.

[14] SMITH W K.Dynamic decision making:a model of senior leaders managing strategic paradoxes[J].Academy of Management Journal,2015(1) :58-89.

[15] 中国企业家调查系统.中国企业战略:现状、问题及建议——2010年中国企业经营者成长与发展专题调查报告[J].管理世界,2010(6):83-97.

[16] HMIELESKI K M ,M D ENSLEY.A contextual examination of new venture performance:entrepreneur leadership behavior,top management team heterogeneity,and environmental dynamism[J].Journal of Organizational Behavior,2007,28(7):865-889.

[17] 李召敏,赵曙明.环境不确定性、任务导向型战略领导行为与组织绩效[J].科学学与科学技术管理,2016,37(2):136-148.

[18] MAN T W Y.Entrepreneurial competencies and the performance of small and medium enterprises in the Hong Kong services sector[D].Hong Kong:Hong Kong Polytechnic University,2001:79-128.

[19] 中国科学院领导力课题组.战略领导力模式研究[J].领导科学,2009(2):4-7.

[20] 高明华.中国上市公司企业家能力指数报告(2012)[M].北京:经济科学出版社,2012:12-20.

[21] 贺小刚.企业家能力评测:一个定性研究的方法与框架[J].中国社会科学院研究生院学报,2005 (6) :125-130.

[22] DEAN J,M SHARFMAN.Does decision process matter? a study of strategic decision-making effectiveness[J].Academy of Management Journal,1996,39(2):368-396.

[23] 刘丽珍.战略决策:过程与机制[M].上海:上海世纪出版集团,2010:132-136.

[24] KAPLAN S R,NORTON P D.Using the balanced scorecard as a strategic management system[J].Harvard Business Review,1996,74(1):75-86.

[25] 杨林.创业型企业高管团队垂直对差异与创业战略导向:产业环境和企业所有制的调节效应[J].南开管理评论,2014,1(17):134-144.

(责任编辑:林思睿)

Industrial Environment,Entrepreneurial Strategic Leadership and Private-Firm Performance——Based on Cognitive Psychology Perspective

Abstract:Uncertainty of environment will affect company decision-making. Entrepreneur is the role of the private-firm's innovation. Entrepreneurial strategic leadership becomes more and more important for company to progress and grow. Cognitive psychology emphasizes the knowledge in human's brain. Furthermore knowledge comes from the environment and human. These also affect the human decision. Based on cognitive psychology, this article researches the impact of private entrepreneurial strategic leadership on the performance. The result is about the factor of private entrepreneurial strategic leadership and its affection. Private entrepreneurial strategic leadership will influence enterprise performance through enterprise decision-making mechanism through investigates and empirical test. And the uncertainty industry environmental plays a positive role in the relationship between private entrepreneurial strategic leadership and decision-making mechanism. This conclusion is reference and Enlightenment of selection for decision-making mechanism and improvement of private entrepreneur's strategic leadership.

Key Words:Entrepreneurs; Strategic Leadership; Decision-Making Mechanism; Industrial Environment; Private-firm Performance

收稿日期:2016-09-02

基金项目:国家社会科学基金项目(14BGL019);中央高校自主科研计划专项基金项目(2013ZX23);中央高校基本科研业务费专项资金项目(2015JDZD11,2017JDZD14)

DOI:10.6049/kjjbydc.2016060770

中图分类号:F276.5

文献标识码:A

文章编号:1001-7348(2017)06-0075-06