表1 文献发表状况

年份20112012201320142015数量15735941505

摘 要:技术资本化是技术创新的重要内容,是技术转化为现实生产力的关键环节。众筹作为互联网时代新兴的融资方式,具有参与主体多元化、运营方式多样化、实现方式网络化及支持方式便捷化等优势,在当今双创事业如火如荼的环境下,已成为实现技术资本化的有力手段,为国家构建创新系统提供了新思路。

关键词:众筹;技术资本化;技术创新

随着移动互联网、大数据等互联网新技术的出现,各国经济发展相继步入互联网+新阶段。科学技术作为独立于资本、土地、劳动力之外的第四种生产要素,在当今经济发展中发挥着不可替代的作用。要想高效发挥科学技术的推动作用,首先需要考察科学技术对经济发展的具体作用机制,把握技术转化为技术性资本的过程,即技术资本化的过程。社会的技术资本化能力,直接决定其将科学技术转化为现实生产力的程度和水平。因此,促进技术知识向技术资本转化,厘清技术资本化的一般规律,是一项极其重要的工作。

在新一轮科技大潮中,全球主要经济体在加大科技研发投入的同时,也在不断完善技术资本转化体系。一方面,各国在研发资金上始终保持较高的投入水平,例如欧美发达国家近10年的R&D强度始终保持在2.5%以上,部分年份甚至接近3.0%的水平,日本的R&D强度从2000年起一直保持在3.0%以上,韩国从2008年起也达到并保持在3.0左右%[1]。另一方面,研发资源尤其是科研资金的投入方式和科研资源整合方式呈现出多样化态势。主要发达国家除强化政府层面的科研投入布局外,以风险投资为代表的融资模式日益兴盛,成为支持创新创业的重要力量。毋庸置疑,风险投资是技术资本化的重要方式,也是资本实现其价值增值的重要手段,当我国学习并运用风投时,众筹作为一种全新的技术资本化模式悄然而生。随着互联网技术的深入发展,技术创新的投融资方式也在发生深刻变化,除风投外,众筹式融资成为技术型初创企业获得发展资金的新方式。

众筹事业的发展引起了学界广泛关注。通过对中国知网进行文献搜索,以“众筹”为主题的文献统计结果(见表1)显示,2013年之前,国内对众筹问题尚缺乏研究,直到 2014年,人们才普遍开始关注这一问题。

表1 文献发表状况

年份20112012201320142015数量15735941505

众筹融资方式的独特性对于企业,尤其是以创新技术研发为主导的中小微企业来说意义重大。因此,部分学者开始探讨众筹与中小微企业技术创新之间的关系。例如,徐细雄等从中小企业融资角度出发,认为以P2P为代表的互联网金融能够缓解创新型中小企业的融资困境;王光岐等认为,众筹为创新型中小企业拓宽了融资渠道,降低了融资门槛,提高了融资效率。总之,众筹作为一种新兴的创新资源配置方式,其在实践和理论两方面的关注度都在逐渐提高。

由于技术创新过程复杂,技术成果转化为经济要素需要经过多个环节,协调多种资源,并且只有当技术转化为能够产生效益、带来利润的资本时,技术对经济发展的促进作用才能体现出来。因此,深入研究并揭示众筹这一全新资源配置方式在技术资本化进程中的作用机理,不仅有助于进一步理解技术进步与经济发展的关系,还对我国实现科学技术向现实生产力转化具有重要的理论参考价值。

技术随着人类诞生而产生,随生产劳动而不断演化,但其真正作为一种不可替代的社会经济推动要素还是从近代以来不到三百年的时间才形成的。不论是以煤炭、蒸汽机为代表的第一次工业革命,还是如今以互联网技术为核心的第四次工业革命,技术在社会经济发展过程中所发挥的作用已愈发重要。美国学者索洛(Robert Merton Solow)研究表明,美国经济发展所取得的成就主要归功于科技进步,并将科学技术贡献率作为衡量一个国家技术创新对国民经济促进作用的重要指标。遗憾的是,索洛模型中的技术贡献率只总结了某种结果,并没有阐述技术对经济的促进机制[2]。如今,技术对于社会经济增长的作用巨大,而这种作用的发挥主要通过技术资本化来实现,将技术作为独立于物质资本、人力资本和货币资本而存在的第四种资本,即技术资本。

技术资本概念的提出表明,对技术创新和经济发展间关系的理解已得到进一步深化,技术创新不仅是指研发出一种新技术,还是新技术作为一种资本要素投入到经济体系中,并对当前的产业、经济体系乃至管理体系产生革新。熊彼特(Joseph Alois Schumpeter)认为,创新是一种“创造性的破坏”(Creative Destruction),是旧体系瓦解、新体系形成的过程,而技术资本化正是其中的关键环节。技术创新过程包括技术研发、技术熟化和技术资本化等环节。其中,技术研发的主体是科研人员,这一阶段的产物是具有知识属性的技术成果,其与实际经济活动、产业发展需要并不完全吻合,并且技术的应用前景尚不明确;技术熟化则是技术由知识研发转化为符合市场需求的产品、初步形成新兴产业的过程,即产品化过程[3];技术资本化是指在技术转化为技术商品的过程中,既满足了市场中技术需求方对于技术的要求,又被赋予明确的产权,并在经济体系中,为技术所有人带来经济利润。研发成果、产权所有权和市场交易是技术转化为资本的必需环节[4]。

由上可见,技术资本化并不是自发的,如果没有其它要素的助力、良好条件的支持,创新技术就难以融入到经济体系中并发挥其应有的作用。从企业的角度来说,技术资本的来源有3种:①企业内部的技术研发;②外部引进和并购;③产业联盟之间技术共享。其中,研发与并购需要大量资金投入,转让和共享则需要在企业与企业、企业与研发人员之间建立专利所有权制度。因此,影响这些渠道的根本来源是创新资本和专利制度。

由于创新技术具有很强的正外溢性,一旦进入市场,就面临被其它企业模仿学习的可能。而研发成本远大于模仿成本,因而,新技术的研发者很快会在山寨品的冲击下丧失新技术带来的利润。专利与产权制度正是为了保证研发者能够从其研发成果中获得利润的一种主要的制度安排。

此外,金融资本配置在技术创新过程中的作用日益受到关注。创新技术不仅提高了生产力,还衍生出新的产业部门,进而对有效管理提出新的要求。技术与经济的这种结合,可以用“技术—经济范式”这一概念来概括[5]。佩蕾丝(Carlota Perez)指出,每一次工业革命的本质都是技术经济范式的改变,具体表现为技术与金融资本的聚集和分离。所以,技术资本化的另一个重要条件就在于科技金融的深度参与。科技金融既是技术知识在创新企业家的参与下转化为技术商品的融资行为,也是金融资本和创新技术深度结合的“技术-经济范式”演化过程。其结果是,在金融资本的支持下,技术转化为一种能够带来社会财富的工具和手段,金融资本和技术成果也因此都得到了新的价值提升[2]。

研究发现,技术资本化的主要阻碍因素是产权制度的不完善和金融资本支持力度不足。相对于西方国家,我国产权制度的建立与健全就显得更加紧迫,这方面已有很多学者研究探讨,在此不赘述。有关金融资本支持技术创新的观点大体上可分为两种:①技术研发的主体是科学家,研发行为是高度独立自主的,因而,技术创新活动应该交给市场解决,政府的过度参与会适得其反,排挤掉企业自身的个性特征和风险偏好;②技术创新面临市场失灵的风险,研发投入高、进入机制困难对初创型中小企业来说尤为明显,即便是高度市场化的风险投资,也很难解决中小企业融资难问题。因此,政府资助很重要[6]。两种观点在理论和实践层面都有支持论据,不过普遍认为,将政府支持和市场主导完全看作是非此即彼的两种技术资本化路径,是不符合现实状况的。因为不论是政府主导还是企业主导,实际上都假定了技术创新资本仅来自政府或企业。在前互联网时代,只有政府或具有一定规模的企业才能够从宏观上调配全社会创新资源,因而这种假设得以成立。但是在互联网高度发达的当下,全社会资本的配置和流动方式发生了变化,尤其是分散于全社会成员之中的零散小额资金,有了集中与流动的新渠道。互联网金融的兴起、网上众筹平台的建立,使得调动除政府、企业以外的其它社会资本比以往任何时代都更加方便。另外,在大数据、云计算等新信息技术的推动下,管理全社会居民分散的小额资金成为现实。在互联网环境下,“技术-经济范式”也发生了新的演变,众筹作为最具有代表性的互联网融资方式,为我们开启了技术资本化的新通道。

众筹(Crowdfunding)是对近年来新兴的一类融资方式的统称。它是针对某种特定目的的金融资本供给,其供给形式有多种,可以是无偿捐助,也可以是基于一定回报的资助[7]。众筹资金来源主体是庞大的互联网用户,一般而言,单个互联网用户提供的资金数额很小,但是创新企业或独立创业者通过对数量众多的互联网用户进行集资,以较小的代价获取较庞大的创业资金[8]。众筹一词进入中国以后,曾被翻译为“云募集”、“密集型筹资”、“大众筹资”等[9],现在普遍将“众筹”作为这种新兴筹资方式的统称。资金来源渠道多元化是众筹的一个主要特征。其次,众筹主要依赖发达的互联网信息平台,众筹的资金需求方和募集对象通过众筹平台进行交流、达成融资协议。因此,互联网和社会大众是众筹最基本的构成要素。

表面上看起来,众筹是一种新型融资模式,但事实上,众筹的产生和发展与互联网社会中人们的交往行为、社会组织结构变化息息相关,这种变化在改变原有社会交往、组织结构的同时,也催生了新的资源配置方式。

从社会层面来看,众筹是一种基于大众的融资行为,这种行为依赖于互联网构建的社会化网络。在前网络时代的大工业社会中,社会经济生产和治理方式都是单向度的,无论是在以计划经济为主体还是市场经济为主体的社会中,政府和企业都扮演着科学研究与技术研发领域主要投资人的角色,通过国家和企业的投入引导技术进步及创新方向。在互联网时代,尽管政府和企业仍然是技术创新过程的重要参与者,但是政府、企业之外的普通公众和团体也能通过互联网参与到技术创新行动中来。互联网社会结构是一种网状结构,其中每一个节点既是资源、信息的接受者,又是发布者。发达的网络可以让公众社会中的创新者随时发布创意产品,并及时被社会成员所了解,通过互联网金融将创新资源与相关研发者有效匹配起来。

网络社会的一个最大特点是自组织化。自组织(Self-organizing)源自物理学、系统学等学科概念,物理学家哈肯(Hermann Haken)认为,系统在空间、时间或其功能、结构没有特定外部作用下的自发演化过程称为自组织过程,“特定”作用是指强加于该系统的外部作用[11]。也就是说,自组织系统的运行遵循自身内部规律,有其自身的目标。网络社会的自组织行为也是如此,不同的人和团体遵循一定规则,通过互联网进行交流,最终实现既定目标。众筹具有很强的自组织性质,具体体现在:第一,众筹目标明确,尤其是为了技术研发而启动的众筹项目,筹款人在融资平台上公布其研发项目和成果产品;第二,很多众筹项目中,研发人和出资人能够结合成为一个共同体,针对产品性能等问题建立良好的信息反馈机制。以Pebble电子纸手表为例,该项目在融资、研发过程中为出资人提供了特殊服务,出资225美元以上的出资人可以参与手表程序代码编写工作[11]。这种将资助人、研发人及资助活动、研发活动相结合的方式,使资本和技术联系更加紧密。技术研发和资本输入两个过程结合在一起,有效促进了技术向资本转化;第三,众筹支持的技术创新团体具有周期性,其长短取决于技术由研发到成熟的时间。当众筹项目达到了预期目标,筹资者和出资者各自达到预期目的后,众筹项目宣告结束,一个自组织循环周期到此结束。

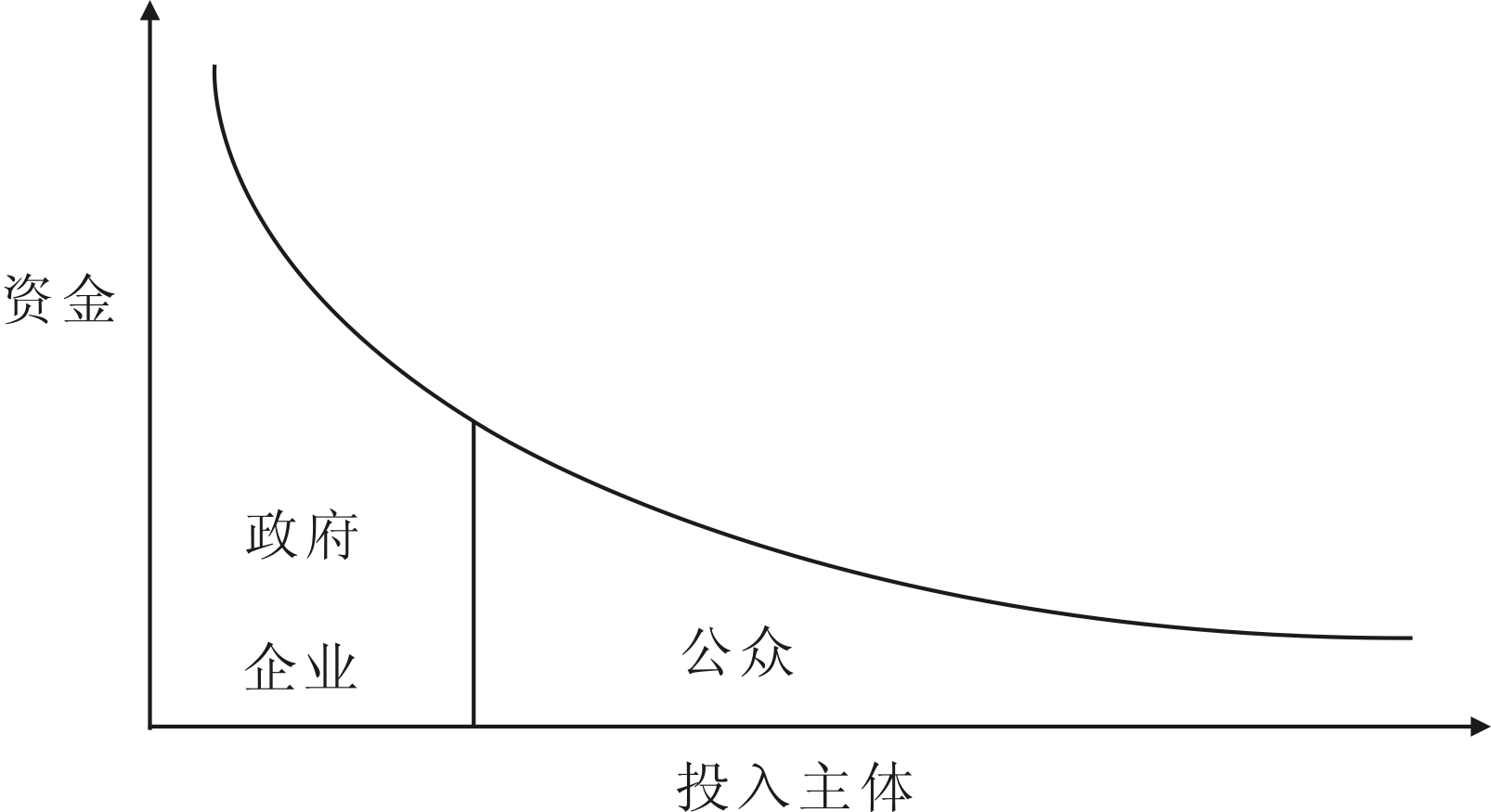

众筹对技术创新和技术资本化的促进作用,是互联网 “长尾效应”在技术创新领域的体现。 “长尾效应”最早由美国《连线》杂志主编克里斯·安德森(Chris Anderson)提出。“长尾”表示统计图上的一条需求曲线,其中需求最高的部分总是集中在曲线前端,而曲线后端则逐渐平滑形成一条“长尾”(如图1)。在传统市场经济中,企业厂商总是关注需求最高的部分,而忽视小众、个性化、需求度不高的产品[13]。“长尾效应”旨在发掘市场中潜在的、小众的、专门化的“尾巴”,通过个性化定制方式,满足这些潜在的需求领域,从而丰富市场内容。“长尾效应”也可以运用于金融资本和技术创新领域。传统金融资本市场往往青睐那些实力雄厚的大型企业,对初创型中小企业或是具有创造潜能的普通民众缺乏关注:初创型中小企业和独立创业者所具有的技术纷繁旁杂,尤其是那些适用范围狭窄的局部改良型技术,很难带来大量利润,因此难以得到传统金融市场的支持;国家主导的科技研发项目主要目的是为了解决国家层面的技术需求,与普通民众的直接需求有一定区别。此时,就可以利用分散于普通民众和众多社会团体之中的闲散资金,形成资本、技术市场中的“长尾”(见图1),

Massolution公司的研究报告显示,2012年全世界众筹市场筹集资金达到27亿美元,2015年达到340亿美元,全球众筹市场资本总量在5年内几乎上涨了10倍(见图2)。从资金流向来看,商业企业始终是众筹资本流入最多的领域。以2014年为例,全球范围内注入商业企业的众筹资本达67亿美元,几乎占到众筹资本总额的一半[13]。另一项研究表明,英国另类金融市场(Alternative Finance Market)中的资本从2012年的49.2亿英镑增长到2013年的93.9亿英镑,增长幅度达到91%,其中以P2P和P2B为代表的众筹资金达31亿英镑,占整个另类金融市场资本增长额度的近1/3[14]。如果说有组织计划和大规模研发投入是政府和大型企业主导的技术创新体系的特征,那么众筹作为聚集分散资本和支持小微创新者的融资方式,在一定程度弥补了众创时代技术资本化动力来源不足的缺憾。

图1 创新资源分布的“长尾效应”

图2 全球众筹市场增长状况

众筹作为一种新兴的创新资本聚集方式,在技术资本化过程中的作用正逐渐突显。其具有资金来源多元化、运营方式多样化、实现方式网络化以及支持方式便捷化等优势,日益成为技术资本化的新动力。

众筹运营机制主要包括以下几种类型:①股权式众筹(Equity-Based Crowdfunding)。筹资者通过网络平台发行廉价股票,投资者以很少的资金购买股票,以期获得筹资者许诺的收益。股权式众筹被认为是一种可行的企业融资方式,这种融资方式可以让创业者在无法获得风险投资或政府项目资金支持的情况下筹集创新资金,进而推动技术资本化发展;②信用式众筹(Credit-Based Crowdfunding),即P2P贷款。个人出资者通过互联网平台将资金出借给筹资者,由于没有金融中介作抵押担保,存在较大风险。事实上,P2P出资人借出资金普遍较少,因而风险规模较小。同时,一些网络平台会筛选相关企业信息提供给私人资金的支持者以保证信誉,在这种情况下,P2P逐渐演变为P2B形式(Peer to Business),筹资人最终还是要以其技术作为信用保证;③捐助式众筹(Donation-Based Crowdfunding),主要集中在慈善类事业以及具有创造性的个人研究项目领域,这类众筹一般不要求回报,具有慈善性质;④回报式众筹(Reward-Based Crowdfunding),借款方向投资方许诺产品或服务,以期得到研发启动资金支持,这种方式也是创新企业资金来源渠道之一。借款方将自己的项目计划发布在众筹平台上,项目计划书包括项目进展、所需资金数量以及期限。项目发起者能够提供的回报取决于支持资金量,如果支持者提供的资金超过了原先项目的计划需求,该众筹项目可能就会提高其研发水平,并为支持者提供更好的产品和服务[14]。

众筹实现方式的网络化离不开众筹平台及相关互联网技术的支持。2006年,美国的迈克尔·萨利文(Michael Sullivan)创办了Fundavlog筹资平台,首次将众筹引入全社会视野。2009年,专业性众筹融资平台Kickstarer上线运营,标志着众筹模式的正式诞生。Kickstarer的口号是“为创意项目注入生命”,为创意项目发展提供工具和资源,汇聚项目相关者形成社群。Kickstarer开展的众筹项目涵盖了艺术、电影、音乐、动漫、技术等多个领域,截至2016年4月,其全部项目保证金累计达23.18亿美元,成功资助10万余个项目,参与受助人数达到1 000万余人,其中重复参与的资助者为334万人。

众筹具有便捷性。因为,随着科研管理体制的不断完善,政府科研项目管理流程日趋严谨,由此导致审批周期过长、申请流程繁琐等情况。此外,政府资助科研项目中的马太效应也会导致科研资源配置倾斜,资历浅的年轻研究人员在政府资助项目中一直处于劣势。相比之下,众筹具有时效性强、操作简便等特点,很好地为大部分年轻研究人员开拓了一条新的项目资金筹措渠道。众筹是筹集大量小额资金,而不是类似申请政府项目那样向某单一组织申请大额资金;众筹能够根据项目进展即时筹集资金,避免了政府拨款存在的资金上限、使用明细等官僚化的经费管理方式[20]。

综上可知,众筹机制在技术资本化中的重要意义主要体现在以下几方面:首先是参与主体多样化,消解了众创对政府和企业的路径依赖。传统技术资本化进程主要由政府、企业和高校等实力雄厚的创新主体完成。而在众筹机制下,技术转化的参与者更加多样化,更多地面向小微初创企业和独立创新者,从而使资金来源也更为多样化;其次,灵活的创新资本配置方式进一步解放了传统资本对创新者的束缚。这是因为在传统技术创新体系中,政府和企业是创新资源的主要提供者,创新者的发展难免受到政府或企业意愿影响,从而使那些不在政策涵盖范围内的、不被大企业看好的技术领域很难得到发展。技术史表明,很多技术突破发生在某领域以外的边缘地带。因此,在保证国家计划和企业发展的同时,应为主流市场以外的创新提供资源和发展空间,而这些非主流市场恰恰是众筹能够发挥作用的地方。由于众筹自身的多元化特征,使得创新者更容易按其预定的技术路线去探索,规避来自支持资本的非理性干扰;第三,技术与资本结合程度更加紧密。在传统技术创新观念中,技术到资本的转化过程是线性的,并且技术和资本分属两种性质。技术作为一种知识,其具有共有性、可复制性,这与资本的私有性是不兼容的,尤其是在中国情境下,长久以来的计划体制使科研活动具有很强的国家计划背景,大量成果作为国家资产而存在,不允许私人占有。另外,技术研发与创新资本投入这两种活动过于分散的关系也是造成技术资本化困难的原因之一。在众筹机制中,研发行为和融资活动是紧密结合在一起的,很多众筹项目,出资人本身也参与技术研发和产品完善,同时享有技术成果带来的收益,众筹将融资和研发有机融合,研发过程即是技术市场化的实现过程,融资过程是技术产品不断完善的过程,技术研发活动结束时,完成了技术向资本转化,打破了传统的成熟技术向技术资本转化过程中的断裂性。最后,由于众筹的资金来源多元化,尤其是小额资金在众筹中占有相当大的份额,因而能够在一定程度上分散创新风险。

众筹作为一种新兴的创新资本集聚方式,在技术资本化过程中扮演的角色日益重要。由于众筹自身具有募集对象广泛、单笔金额量小的特点,决定其对象群体就是最广泛的普通民众。因此,众筹模式下的技术资本化机制,首先要能够吸收广大民众手中的分散资本,引导更广泛的人民大众参与到创新活动中,真正实现全民创新。此外,相对于由政府、企业主导的传统创新模式,众筹机制的便捷性使得创新乃至技术资本形成周期大为缩短,为广大中小企业和独立创新者提供了高效的创新资源来源途径,同时提供了新的技术资本转化途径。

同时也应该看到,众筹作为一种新生事物,涉及到技术研发、金融服务等多个领域,一旦操作不慎,产生的负面影响将十分广泛。近年来国内外众筹诈骗案时有发生,其涉及金额多、受影响人员广,已经成为政府、学界乃至全社会必须重视的问题。要想充分发挥众筹机制在技术资本化过程中的积极作用,需要制定一系列制度规范与之配套。从这个方面来看,以美国为代表的发达国家作出了有益探索。如美国《乔布斯法案》等系列众筹法律条文,对众筹活动参与者的资格、金额上限、运行方式等都作出了明确规定,这些经验值得国内学界和管理者借鉴、吸收。参考《乔布斯法案》等法律规范,在深入了解其内容和具体举措的基础上,尝试制定一套能够引导众筹促进创新技术向技术资本转化的保障性制度体系,是本研究继续深化的方向。

参考文献:

[1] OECD.OECD STAT[EB/OL].http://stats.oecd.org/Index.aspx,2016-04-21.

[2] 房汉廷.科技金融本质探析[J].中国科技论坛,2015(5):5-10.

[3] 张小峰.科技成果熟化的共生目标模式研究[J].科技进步与对策,2013(11):15-19.

[4] 罗福凯.论技术资本:社会经济的第四种资本[J].山东大学学报:哲学社会科学版,2014(1):63-73.

[5] 卡洛塔.佩蕾丝.技术革命与金融资本[M].北京:中国人民大学出版社,2007(10):21.

[6] 乔治.泰奇.研究与开发政策的经济学[M].北京:清华大学出版社,2002(9):187.

[7] LAMBERT,THOMAS,ARMIN SCHWIENBACHER.An empirical analysis of crowdfunding[J].Journal of Business Venturing,2014,29(5):585-609.

[8] MOLLICK,ETHAN.The dynamics of crowdfunding:an exploratory study[J].Journal of Business Venturing,2014,29(1):1-16.

[9] 黄健青,辛乔利.众筹:新型网络融资模式的概念、特点及启示[J].国际金融,2013(9):64-69.

[10] 何跃,苗英振,弓婧绚.自组织思维刍议[J]. 系统科学学报,2012(4):27-30.

[11] 默德威娜.里斯-莫格.众筹——探索融资新模式开启互动新时代[M].北京:中国华侨出版社,2015.

[12] 唐海军.长尾经济学原理探析[J].现代管理学,2009(1):62-64.

[13] KATIE EVANS,NIGEL KEOHANE.Locked out how property crowdfunding could help the next generation of homeowners[EB/OL].http://www.smf.co.uk/publications/locked-out-how-property-crowdfunding-could-help-the-next-generation-of-homeowners/,2016-04-21.

[14] MNIKA KUTI,GABOR MADARSZ.Crowdfunding[J].Public Finance Quarterly,2014(3):355-366.

[15] KICKSTARTER[EB/OL].https://www.kickstarter.com/help/stats?ref=footer,2016-04-21.

[16] KICKSTARTER[EB/OL].(2016-04-18)https://www.kickstarter.com/discover/categories/technology?ref=category_modal&sort=popularity.

(责任编辑:林思睿)

Crowdfunding: the New Mechanism of Capitalization of Technology

Abstract:The capitalization of technology is an important part of technological innovation and plays a key role in transforming the technology into practical productive forces. As a new way of financing in the Internet era, crowdfunding is characterized by diversified participants, diversified operation modes, networked implementation model and convenient supporting way and other advantages. With double creating work in full swing, crowdfunding has become another power source to implement the capitalization of technology and also provides a new way of thinking for the construction of national innovation system.

Key Words:Crowdfunding; Capitalization of Technology; Technological Innovation

收稿日期:2016-08-02

DOI:10.6049/kjjbydc.2016050433

中图分类号:F830.59

文献标识码:A

文章编号:1001-7348(2017)06-0026-05