摘 要:风险投资机构通常持有一定数量的组合企业,而议价力和专业知识能力与最优组合企业数量间关系密切。将议价力和专业知识能力引入风险投资组合企业数量选择问题中,运用合作博弈与最优化理论方法,基于议价力和专业知识能力,建立决策模型并进行实证分析。研究发现,议价力和专业知识能力在风险投资组合企业数量确定过程中具有互补作用,专业知识能力强的机构会投资更多数量创业企业,而议价力决定了风险投资机构与创业企业间的利润分配结构,从而间接对组合企业数量产生非单调影响。模型一方面为风险投资机构根据自身情况和外部环境作出组合企业数量决策提供了理论依据;另一方面,从与以往研究不同的视角阐释了风险投资组合企业数量与利润分配结构间的关系。

关键词:风险投资;组合企业数量;议价力;专业知识能力

风险投资(Venture Capital),又称为创业投资,在发达国家已有几十年发展历史,至今已形成一个具有鲜明特点的金融投资产业——风险投资业。Kortum和Lerner[1]研究表明,风险投资对于技术创新的作用效果是常规经济政策的3倍。可以说,其对经济创新与发展有着不可替代的作用[2-4];同时,风险资本对创业企业发展的促进作用显著[5]。传统理论认为,虽然组合不是风险投资的根本特征,但是组合投资的投资绩效显著优于单一投资[6],并且合适的组合规模有助于投资分散化[7]。现实中,风险投资机构往往持有一定数量的组合企业,但风险投资家的时间和精力有限,从而限制其投资的创业企业数量,同时投资组合数量与投资绩效间存在必然联系[8],风险投资领域的组合企业数量问题由此而生。

Kanniainen和Keuschnigg在2003年最早提出风险投资组合企业数量(Portfolio Size)的概念(K-K理论)。风险投资家投入时间与精力管理和帮助所投资的创业企业,这样,在增加组合企业数量的同时,会相应地“稀释”其投入到各个企业的帮助和增值服务质量,从而降低单个企业的成功概率以及对创业企业家的激励效果,进而迫使其出让给创业企业家更多利润份额以维持一定的激励水平,这就使得增值服务强度与组合企业数量间必然存在一个平衡(Trade-Off),最优组合企业数量应运而生[9-10]。增值服务强度与组合企业数量间的平衡实际上也是风险投资家所持组合企业数量与各投资企业股份数间的平衡,由此认为投资组合企业数量与获得利润份额呈负相关关系。Bernile等[11]对K-K理论进行了延伸和拓展,通过问卷调查实证检验了创业投资组合企业数量与各因素间的关系,检验结果与其理论模型模拟相匹配,即投资的企业数量越多,持有的企业股份数量越少,组合企业数量与所持有的利润份额间呈非线性关系。房四海等基于创业企业组合视角,从理论与实证两方面入手,系统地研究了风险投资组合企业数量与利润分配结构问题,结合我国风险投资一手调查材料,分析了大陆地区风险投资组合企业数量与结构特征,并进行了金融治理比较研究。研究发现,国内风险投资机构获得的利润份额显著高于西方国家;将产业组织因素引入模型后,风险投资家持有的组合企业数量与其股份间呈现出显著线性相关关系[12-13]。该结论显然不符合Kanniainen和Keuschnigg,Bernile等关于风险投资组合企业数量与利润分配结构的理论和实证结果,其原因可能与我国风险投资所处的发展阶段有关。我国风险投资发展进程比西方发达国家滞后,优秀的投资机构相对较少,加之VC本身具有一定稀缺性,从而使创业企业获得风险资本支持的比例相对较小[7],且与宏观经济环境联系密切[14]。这些因素使得风险投资机构在与创业企业谈判时具有更强的议价力,由此获得更高的利润份额[15]。风投机构与创业企业间团队合作的本质是经济利润分享行为,因而议价力是不可忽略的因素之一。另外,根据K-K理论,增加投资组合数量会“稀释”增值服务和管理投入质量,因而人力资本的作用非常重要。风投机构专业能力强弱是其导致其投资行为和绩效显著差异的重要因素[17]。Kaplan和Schoar[18]实证研究发现,由于风投机构人力资本的有限性,使得其往往投资较少企业以减少专业知识的稀释,进而确保对创业企业足够的管理和增值服务能力。

综上可知,议价力和专业知识能力对风险投资组合企业数量决策有着重要影响作用,二者分别描述了VC活动的外部环境和内部条件,而迄今为止相关研究不多。需要特别说明的是,专业知识能力是指风险投资机构人力资本数量和质量,其中质量方面涉及的能力包括管理能力、增值服务能力、行业知识、市场经验等[19]。具体职责包括:①建立完善的公司规章制度,提高创业企业创新能力;②雇佣、解聘管理团队或成员;③提供企业所需互补性资源,如提供商业建议、充当其它企业和专业人士的联络人;④扮演人际关系角色,协调各级组织关系;⑤作为创业团队宣传媒介;⑥协助企业安排员工激励计划;⑦监管财务状况与运作绩效情况;⑧提供审计师、律师及投资银行等服务渠道[20-21]。投资较多企业时会产生“稀释”效应的原因在于,一方面风投机构精力具有有限性,另一方面不同创业企业需要的专业知识类型不尽相同,若风投机构的人力资本专业知识不够全面,难免会产生不同程度的“稀释”。

本文与以往研究相比,创新之处在于:其一,以往国内关于风险投资组合研究几乎都是建立在传统MV模型基础上,而本文采用西方有关风险投资组合的主流研究方式,即基于风险投资具体特征对组合规模范畴进行研究;其二,以往国外有关风险投资组合规模研究没有具体讨论风险投资机构特征如何影响组合企业数量,而本文首次从机构议价力和专业知识能力维度对组合企业数量的影响机制进行探讨,并以全新角度阐释风险投资组合企业数量与利润分配结构间的关系。

假设1:只存在一个风险投资机构(VC)和两个需要投资的创业企业(EN),VC需对只投资一个企业还是同时投资两个企业作出决策,以最大化预期收益。为了定性说明议价力和专业知识能力对决策的影响,假设只存在两个创业企业。另外,对一个企业或两个企业的选择可推及多个企业情况,投资一个企业代表投资较少组合企业数量,投资两个企业代表投资较多组合企业数量。

假设2:VC金融资本没有约束,即投资企业数量决策不受资金约束。VC人力资本是有限的,不论投资企业数量多少,VC把有限的人力资本和增值服务平分给所投资企业。现有关于风险投资组合企业数量的理论研究均是基于资金无限、人力资本有限的假设,该假设更贴近风险投资活动的实际情况[9-11],因而本文沿用这一假设。

假设3:双方利润份额由谈判确定,受双方议价力直接影响。假设每个企业所需投资为I,只投资一个企业成功时获得的项目收益为R;而投资两个企业时,稀释了增值服务质量[9-11,18,22],从每个企业获得的项目收益为(1-θ)R。为了便于分析,假设两个企业是对称的,即稀释作用是平均的。其中θ(0<θ<1)定义为“稀释因子”,代表VC专业知识能力,专业知识越强,稀释程度越小(θ越小),获得的每个项目收益(1-θ)R越大。

假设4:根据VC与EN“委托代理和团队生产”假说[23],双方的努力共同决定了企业预期价值。本文假设VC总是努力的(a=1),即成功概率p(e,a)=e|a=e(0<e<1)只由EN努力程度决定[24]。另外,不存在双重道德风险,VC对项目价值的影响体现在专业知识能力θ上。EN的努力成本为![]() ke2,k为常数;VC的人力资源成本为常数c。

ke2,k为常数;VC的人力资源成本为常数c。

2.1 议价力与利润份额

根据合作博弈相关理论,VC和EN间通过合作获取剩余收益,本文体现为共同努力创造的企业价值。VC与EN间的利润分配由纳什讨价还价解[25]决定,均衡时双方对剩余收益的分享代表各自相对议价力。

2.1.1 投资一个企业

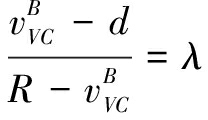

当VC只投资一个企业时,其谈判活动是双边谈判(Bilateral Bargaining)。VC与EN对剩余收益的分享比例为:

(1)

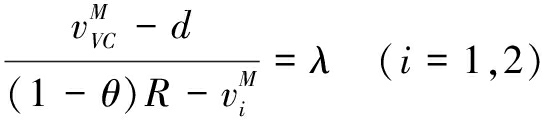

式(1)中,![]() 表示投资一个企业成功时VC获得的收益;比值λ表示VC相对于EN的议价力(λ>0),当0<λ<1时,表示EN议价力相对较强;当λ>1时,表示VC议价力相对较强,并且λ越大,VC议价力越强;d表示VC的外部机会,即谈判破裂时VC的外部收益机会[22,25]。本研究模型的假设前提为只有一个风险投资机构,谈判破裂后创业企业不会获得其它机构投资,从而项目终止,其外部机会为零。d由式(2)决定。

表示投资一个企业成功时VC获得的收益;比值λ表示VC相对于EN的议价力(λ>0),当0<λ<1时,表示EN议价力相对较强;当λ>1时,表示VC议价力相对较强,并且λ越大,VC议价力越强;d表示VC的外部机会,即谈判破裂时VC的外部收益机会[22,25]。本研究模型的假设前提为只有一个风险投资机构,谈判破裂后创业企业不会获得其它机构投资,从而项目终止,其外部机会为零。d由式(2)决定。

(2)

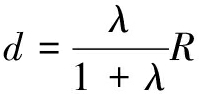

式(2)为VC与第一家企业谈判失败后,与另一家企业的谈判结果。由于与第一家企业谈判失败,VC与另一家企业谈判时同样没有外部机会。将式(2)变形后得到:

(3)

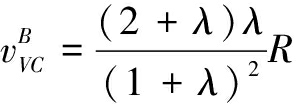

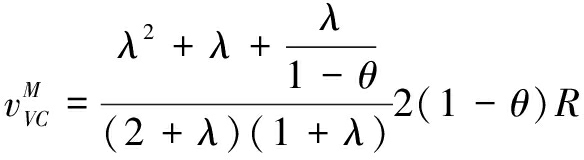

将式(3)代入式(1),此时VC的收益为:

(4)

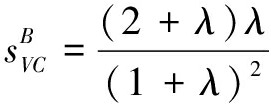

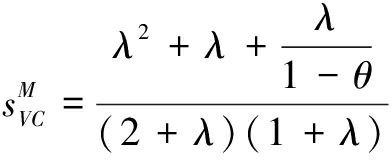

根据式(4),相应地,VC的利润份额为:

(5)

2.1.2 投资两个企业

VC投资两个企业时,谈判为多边谈判(Multilateral Bargaining)。参照Stole和Zwiebel[26]的模型设置,当VC分别与2个EN进行谈判时,其均衡结果为:

(6)

式(6)中,![]() (i=1,2)分别表示投资两个企业时获得的收益,有

(i=1,2)分别表示投资两个企业时获得的收益,有![]() 表示VC在投资两个企业成功后获得的总收益,

表示VC在投资两个企业成功后获得的总收益,![]() ;d表示VC机构的外部机会,其值与双边谈判相同。由此可以得到:

;d表示VC机构的外部机会,其值与双边谈判相同。由此可以得到:

(7)

根据式(7),相应的VC利润份额为:

(8)

结论1:![]() 与

与![]() 的大小与λ,θ的相对大小有关,即投资一个企业与投资两个企业时VC获得的利润份额与其议价力和专业知识能力有关:

的大小与λ,θ的相对大小有关,即投资一个企业与投资两个企业时VC获得的利润份额与其议价力和专业知识能力有关:

(1)当0<θ<![]() 时,

时,![]() >

>![]() ,即投资一个企业获得的利润份额较大。

,即投资一个企业获得的利润份额较大。

(2)当![]() <θ<1时,

<θ<1时,![]() <

<![]() ,即投资两个企业获得的利润份额较大。

,即投资两个企业获得的利润份额较大。

根据结论1可知,只需要比较式(5)与式(8)即可得出结论。一方面,![]() >0,

>0,![]() >0,即VC的利润份额随其议价力的提高而增加。另一方面,

>0,即VC的利润份额随其议价力的提高而增加。另一方面,![]() <0,表明投资两个企业时,VC专业知识能力的降低会使其利润份额增加。其原因在于,当VC专业知识能力降低时,需要更多的利润份额来弥补服务稀释造成的单个收益损失。由于风险资本的稀缺性,EN缺乏外部选择权,VC掌握着议价的主动权,获得更多的利润份额得到解释。

<0,表明投资两个企业时,VC专业知识能力的降低会使其利润份额增加。其原因在于,当VC专业知识能力降低时,需要更多的利润份额来弥补服务稀释造成的单个收益损失。由于风险资本的稀缺性,EN缺乏外部选择权,VC掌握着议价的主动权,获得更多的利润份额得到解释。

2.2 最优努力水平的决策

2.2.1 投资一个企业

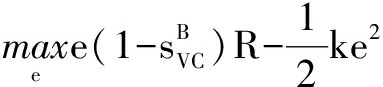

当利润份额确定之后,EN选择自己的努力水平e使自身预期收益最大化。根据2.1节的结论,EN此时获得![]() 的利润份额,项目成功概率为p(e)=e,努力成本为

的利润份额,项目成功概率为p(e)=e,努力成本为![]() ke2,EN此时的优化问题为:

ke2,EN此时的优化问题为:

(9)

结合![]() 的表达式解问题(9)得到此时EN的最优努力水平:

的表达式解问题(9)得到此时EN的最优努力水平:

(10)

由式(4),此时VC预期收益为:

(11)

2.2.2 投资两个企业

参考VC投资一个企业的情形,EN此时的优化问题为:

(12)

结合![]() 的表达式,通过式(12)得出EN最优努力水平为:

的表达式,通过式(12)得出EN最优努力水平为:

(13)

根据式(7),得出VC预期收益为:

(14)

需要注意的是,结合式(11)和式(14)与假设2和假设4可知,投资一个企业与投资两个企业的人力资源成本均为常数c。这是由于VC的精力、人力资源和专业知识是有限的,并且VC总是努力的,因而无论投资多少企业,人力资源和专业知识投入成本恒为c。

从式(10)与式(13)可知,EN最优努力水平随VC议价力λ增加而降低,即![]() <0,

<0,![]() <0;当投资两个EN时,EN最优努力水平随VC专业知识能力θ增加而提高,即

<0;当投资两个EN时,EN最优努力水平随VC专业知识能力θ增加而提高,即![]() >0。由于EN努力决定了项目成功概率,因而VC议价力的上升会降低项目成功概率,对创业企业发展产生负面的影响。由此,2.1节的结论产生的原因在于,VC议价力的提升降低了EN利润份额,从而降低了对努力的激励效果,导致其努力水平下降;VC专业知识能力越强,对EN的增值服务和辅导也越强,从而会提高EN的预期收益,增强创业企业家的信心和激励效果,进而提高其努力水平。总体而言,VC议价力的提高会降低项目成功概率,而VC专业知识能力的增强会提高项目成功概率。

>0。由于EN努力决定了项目成功概率,因而VC议价力的上升会降低项目成功概率,对创业企业发展产生负面的影响。由此,2.1节的结论产生的原因在于,VC议价力的提升降低了EN利润份额,从而降低了对努力的激励效果,导致其努力水平下降;VC专业知识能力越强,对EN的增值服务和辅导也越强,从而会提高EN的预期收益,增强创业企业家的信心和激励效果,进而提高其努力水平。总体而言,VC议价力的提高会降低项目成功概率,而VC专业知识能力的增强会提高项目成功概率。

2.3 投资组合企业数量决策

VC组合企业数量的决策过程,是对![]() 和

和![]() 的比较过程,由此得出结论2:VC投资组合企业数量与λ,θ的相对大小有关,即与VC自身的议价力和专业知识能力强弱有关:

的比较过程,由此得出结论2:VC投资组合企业数量与λ,θ的相对大小有关,即与VC自身的议价力和专业知识能力强弱有关:

(1)当1-α(λ)<θ<1时,![]() >

>![]() ,此时应投资一个企业。

,此时应投资一个企业。

(2)当0<θ<1-α(λ)时,![]() <

<![]() ,此时应投资两个企业。

,此时应投资两个企业。

结论2中:

(15)

令:

f(1-θ)=0是关于(1-θ)的一元二次方程,其正根为α(λ)。当0<1-θ<α(λ)时f(1-θ)<0,即![]() <

<![]() ;当1-θ>α(λ)时f(1-θ)>0,即

;当1-θ>α(λ)时f(1-θ)>0,即![]() >

>![]() 。该结果表明:当1-α(λ)<θ<1时,

。该结果表明:当1-α(λ)<θ<1时,![]() >

>![]() ;当0<θ<1-α(λ)时,

;当0<θ<1-α(λ)时,![]() <

<![]() 。证毕。

。证毕。

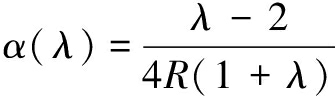

3.1 投资组合数量策略

上述对结论2的证明仅停留在理论层面,要使其具有实践意义,还需考察α(λ)<1的情形。当λ→0或λ→∞时,即VC或EN的议价力无穷大,此时α(λ)→∞,与实际情况不符。当其中一方获得全部剩余收益或接近1的利润份额时,VC与EN间的合作不会发生。

显然α(λ)与参数k, I, R的取值有关。一方面,本文更关心议价力与专业知识能力间的关系;另一方面,风险投资成功后退出并获益,其中IPO 方式能获得数倍收益[27-28]。为了便于计算, 假设k=1,I=1,R=10,即投资收益为投入的10倍,将其带入式(15)对模型进行分析,有:

(16)

由式(16)计算得到α(1)<1(事实上,只要R对I保持一定的倍数,都有α(1)<1),又因为λ→0或λ→∞时都有α(λ)→∞,且α(λ)在(0,∞)上是关于λ的连续函数。因此,使α(λ)<1的λ一定存在且不唯一。当λ满足α(λ)<1时,由于θ表示VC专业知识能力,且θ越小,VC专业知识能力越强。由结论2可知,VC投资较多企业时,需具备较强的专业知识能力。若VC专业知识能力不强,则最优选择为投资较少企业,该结论与 Kaplan和 Schoar [18]的实证结果不谋而合,即人力资本和专业知识相对缺乏的VC往往会选择投资较少的企业,减缓其专业知识的“稀释”程度以保持对创业企业提供足够的增值服务;同时,说明了不同能力的VC应该采取不同的投资组合策略[30]。

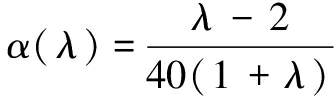

λ=1表示VC与EN双方具有同等议价力,但λ过大或过小都不符合实际情况,因而考察λ∈[![]() ,4]的情形。可以证明,式(16)中的α(λ)在[

,4]的情形。可以证明,式(16)中的α(λ)在[![]() ,4]上递减,即在合理范围内,VC议价力越强,α(λ)越小, 结论2中条件(2)对θ的要求越宽松,则投资较多企业不要求VC具有太强的专业知识能力;相反,如果VC议价力相对较弱,投资较多企业需要更强的专业知识能力。该结论表明,VC在投资组合企业数量决策过程中,议价力和专业知识能力间具有一定互补作用。

,4]上递减,即在合理范围内,VC议价力越强,α(λ)越小, 结论2中条件(2)对θ的要求越宽松,则投资较多企业不要求VC具有太强的专业知识能力;相反,如果VC议价力相对较弱,投资较多企业需要更强的专业知识能力。该结论表明,VC在投资组合企业数量决策过程中,议价力和专业知识能力间具有一定互补作用。

3.2 组合企业数量与利润份额关系

从结论1和结论2可以看出,组合数量与利润份额之间存在以下4种关系:

(1)当 1-α(λ)<θ<![]() 时,VC投资企业数量较少,获得利润份额较多。

时,VC投资企业数量较少,获得利润份额较多。

(2)当 θ<![]() ,θ<1-α(λ)时,VC投资企业数量较多,获得利润份额较少。

,θ<1-α(λ)时,VC投资企业数量较多,获得利润份额较少。

(3)当 θ>![]() ,θ>1-α(λ)时,VC投资企业数量较少,获得利润份额较少。

,θ>1-α(λ)时,VC投资企业数量较少,获得利润份额较少。

(4)当![]() <θ<1-α(λ)时,VC投资企业较多数量,获得利润份额较多。

<θ<1-α(λ)时,VC投资企业较多数量,获得利润份额较多。

其中关系(1)和(3)与K-K理论中描述的组合企业数量与利润份额关系相同;而关系(3)和(4)表明,投资较多数量的企业会获得更多的利润份额。综合上述4种情况可知,组合企业数量与双方各自获得的利润份额呈非线性关系。而造成这种差异的原因在于,本文投资企业数量与利润份额都与VC议价力和专业知识能力有关,而K-K模型没有对其进行考察。当引入这两个参数后,最优投资企业数量与利润份额需由议价力和专业知识能力确定,其不再是有直接作用的变量。

从模型的预设条件看,K-K理论在委托代理理论框架下,考察了EN的保留效用,因而在出现增值服务“稀释”时,VC须为EN提供更多利润份额以维持足够的激励。在本文中,利润份额由讨价还价决定,关心议价结果,而不是具体议价过程。当出现增值服务“稀释”时,并不影响VC获得较高利润份额。如2.1节所述,由于EN缺乏外部选择权,为了争取有限的VC资源,在均衡时使得VC获得更多剩余收益,当VC议价能力λ较强时,这种效用更为显著。总体而言,议价力的引入是导致结果差异性的主要原因,议价力能够在一定程度上反映外部环境,这也是K-K理论忽略的因素。

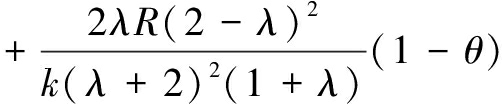

综上可知,当λ和θ满足![]() <θ<1-α(λ)时,VC会投资较多数量的企业,并而获得较多利润份额,由此得到结论3:当VC专业知识能力θ较弱,但议价力λ大到一定程度时,投资较多数量的组合企业会获得较高利润份额。

<θ<1-α(λ)时,VC会投资较多数量的企业,并而获得较多利润份额,由此得到结论3:当VC专业知识能力θ较弱,但议价力λ大到一定程度时,投资较多数量的组合企业会获得较高利润份额。

证明:首先![]() ∈[

∈[![]() ,

,![]() ],因此θ>

],因此θ>![]() 至少要求θ>

至少要求θ>![]() ,由θ定义可知,此时VC专业知识能力较弱;其次,需要满足

,由θ定义可知,此时VC专业知识能力较弱;其次,需要满足![]() >α(λ),将式(16)代入并整理得到ψ(λ)>φ(λ),其中

>α(λ),将式(16)代入并整理得到ψ(λ)>φ(λ),其中

由于λ过大或过小都没有实际意义,因此只考虑λ∈[![]() ,4]的情况。通过计算得到ψ(

,4]的情况。通过计算得到ψ(![]() )<φ(

)<φ(![]() ),ψ(1)<φ(1),ψ(4)>φ(4);在λ∈[

),ψ(1)<φ(1),ψ(4)>φ(4);在λ∈[![]() ,4]时有

,4]时有![]() >0,

>0,![]() <0,由ψ(λ)、φ(λ)的连续性可知,必有λ*∈(1,4)使得ψ(λ*)=φ(λ*)成立。当λ>λ*时,ψ(λ)>φ(λ),即

<0,由ψ(λ)、φ(λ)的连续性可知,必有λ*∈(1,4)使得ψ(λ*)=φ(λ*)成立。当λ>λ*时,ψ(λ)>φ(λ),即![]() >α(λ),则VC议价力λ大到一定程度λ*时,投资较多数量的组合企业会获得较高利润份额。

>α(λ),则VC议价力λ大到一定程度λ*时,投资较多数量的组合企业会获得较高利润份额。

由结论3可知,如果VC投资较多数量的企业,当其议价力很强时,会获得更多的利润份额,但会降低创业企业家的努力程度和项目成功概率,不利于创业企业进行创新活动;当VC和EN议价力相对平衡时,会提高创业企业家的努力程度和项目成功概率,此时增值服务的“稀释”效应需由较强的VC专业知识能力弥补。该结论很好地解释了由不同样本得出的风险投资组合规模与股权份额间关系差异性的原因,即不同样本所处的外部环境不同,因而参与主体的议价力不同。

4.1 假设命题与数据来源

根据结论2,很容易得出风险投资组合企业数量与VC专业知识能力正相关的推论,而VC专业知识能力主要体现在投资经理的能力和素质方面。因此,本文主要考察的VC专业知识能力因素有VC的专业投资经理数量、平均受教育年限及平均工作年限。根据结论3,由于议价力的引入,风险投资组合企业数量与利润份额s间不存在单调的相关关系,尤其是在相对不发达的新兴市场。由结论1可知,议价力直接决定了VC与EN双方的利润分配,并通过利润分配结构间接影响组合企业数量,因而议价力对组合企业数量的影响可以体现为利润分配结构与组合企业数量间的关系:当VC股权份额较大时,其股权份额与投资企业数量正相关;当VC股权份额较小时,其股权份额与投资企业数量负相关。由此,提出如下假设:

H1:VC投资组合企业数量n与其专业知识能力正相关;

H2:VC投资组合企业数量n与其利润份额s间不存在显著线性相关关系。

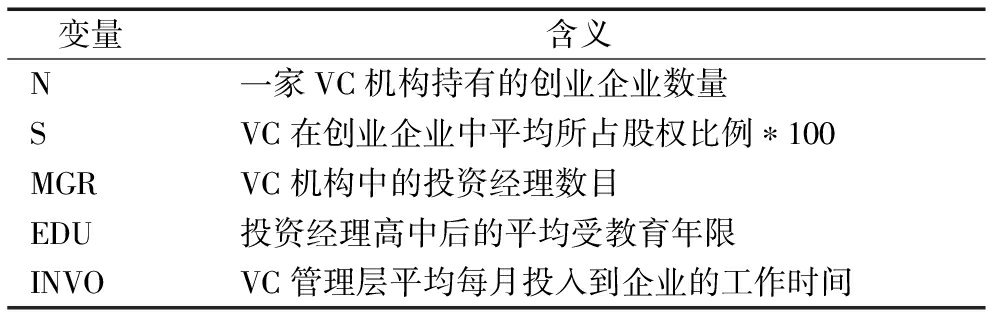

为了检验以上假设,依托基金项目支持,设计出调查问卷,于2013-2014年对中国大陆近500家VC和PE机构进行问卷调查。问卷调查方式主要为邮件与现场调查,问卷回收率为11.8%,得到了用于检验的一手数据样本数量为59家机构,分别位于北京(15家)、上海(13家)、广州(5家)、深圳(12家)、天津(4家)、浙江(3家)、四川(3家)、湖北(2家)、湖南(2家)。各变量定义如表1所示。

表1 变量含义

变量含义N一家VC机构持有的创业企业数量SVC在创业企业中平均所占股权比例∗100MGRVC机构中的投资经理数目EDU投资经理高中后的平均受教育年限INVOVC管理层平均每月投入到企业的工作时间

4.2 基本统计与回归结果

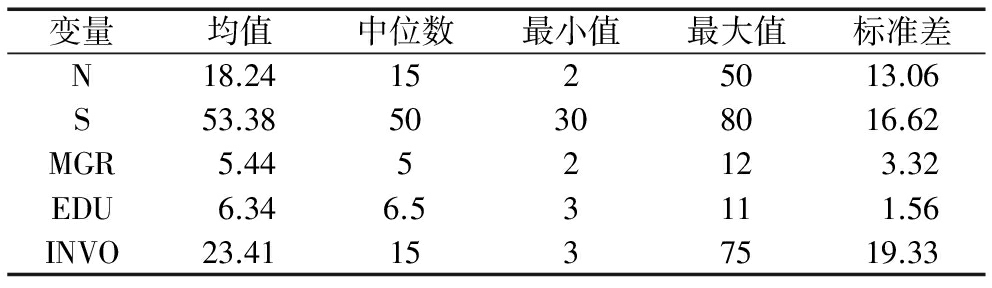

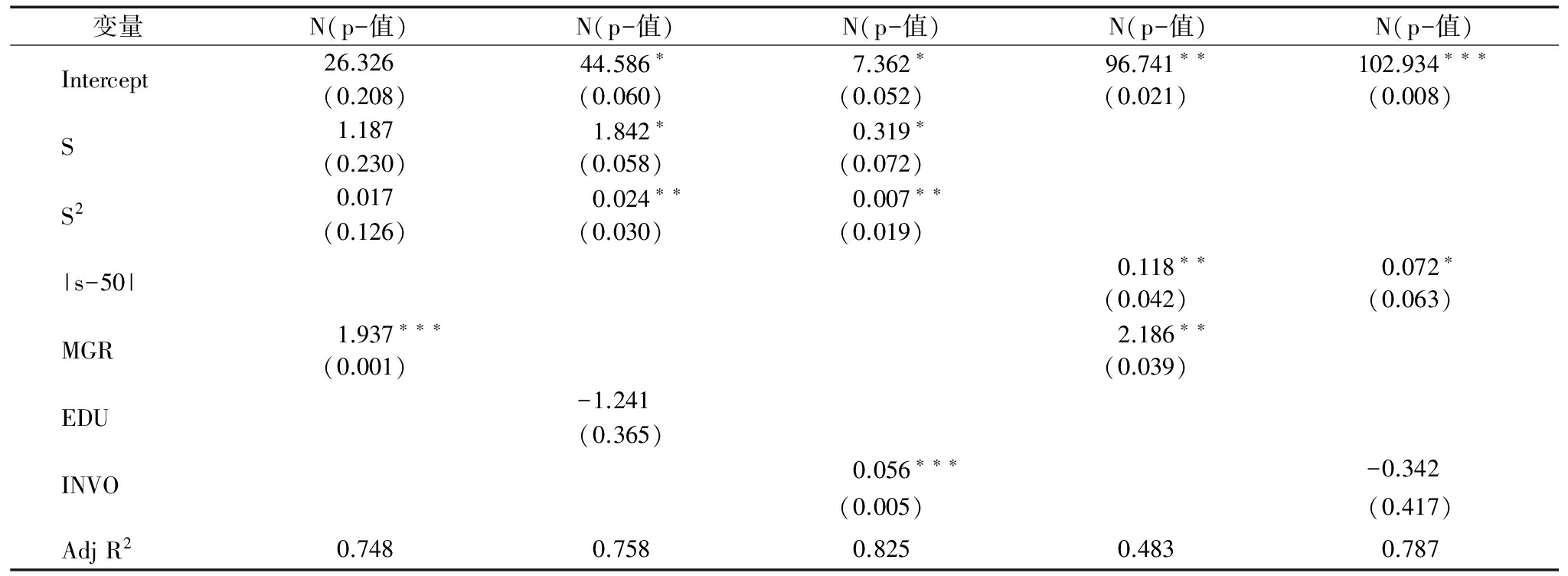

问卷基本统计结果如表2所示。对于H2进行检验:首先将n关于s进行回归分析,观察其显著性;然后将n分别关于s2和|s-50|进行回归分析。其原因在于,根据本研究模型结论,当VC议价力很强时,获得的利润份额较大,此时投资的创业企业数量也应较多。当VC议价力相对较弱时,获得的利润份额相对较小,此时投资的创业企业数量也应较多。因此,组合企业数量n关于股权份额s应呈现出“U”型或者“V”型相关关系。我们预测n关于s2回归的结果为显著正相关关系;而由基本统计数据可以看出,50为s的中位数,因而将n关于|s-50|进行回归处理,同时预测n关于|s-50|的回归结果为显著正相关关系。回归结果如表3所示。

表2 问卷统计结果

变量均值中位数最小值最大值标准差N18.241525013.06S53.3850308016.62MGR5.4452123.32EDU6.346.53111.56INVO23.411537519.33

表3 组合企业数量关于各变量的回归结果

变量N(p-值)N(p-值)N(p-值)N(p-值)N(p-值)Intercept26.32644.586∗7.362∗96.741∗∗102.934∗∗∗(0.208)(0.060)(0.052)(0.021)(0.008)S1.1871.842∗0.319∗(0.230)(0.058)(0.072)S20.0170.024∗∗0.007∗∗(0.126)(0.030)(0.019)|s-50|0.118∗∗0.072∗(0.042)(0.063)MGR1.937∗∗∗2.186∗∗(0.001)(0.039)EDU-1.241(0.365)INVO0.056∗∗∗-0.342(0.005)(0.417)AdjR20.7480.7580.8250.4830.787

注:***,**,*分别表示在0.01,0.05,0.1水平下显著

从表3回归结果可以看出,在0.05以上的显著性水平下,n和s不存在相关关系,只有在0.1的显著水平下呈现出一定正相关性;n和s2在0.05的显著性水平下存在显著正相关关系;在0.05显著性水平下,n与|s-50|存在正相关关系。该结果表明,组合企业数量n与利润份额s间不存在显著的线性相关性,而它们之间存在的是一种“U”型或“V”型相关关系,即当VC利润份额很小或很大时,其投资的创业企业数量较大,H2成立。另外, VC机构管理层投入创业企业的工作时间与组合企业数量在0.01水平下显著正相关;VC机构的投资经理数量与组合企业数量在0.01水平下显著正相关,即每增加一位投资经理,VC机构平均多投资约2家创业企业;投资经理的平均受教育年限与组合企业数量间并不存在显著的相关关系,其原因可能是VC机构的投资经理学历要求普遍较高,受教育年限差异并不明显,这一推论可从表1中的标准差看出。因此,对投资组合企业数量没有显著影响,H1成立。

传统理论认为,组合并不是风险投资的根本特征。而有关风险投资组合的理论研究,尤其是议价力和专业知识能力与组合企业数量关系的讨论,国内外学者少有关注。本文在已有研究的基础上,建立了基于议价力和专业知识能力的风险投资组合企业数量决策模型,为风险投资组合策略提供了理论依据,同时以新视角探讨了投资组合中创业企业数量与利润份额间的关系,最后对模型进行实证检验。结果表明,在议价力一定的情况下,VC专业知识能力越强,投资较多数量的企业为最优选择;议价力和专业知识能力在决策过程中具有一定的互补作用,即VC议价力越强,其投资更多数量的企业对专业知识能力的要求越低;当VC议价力达到一定程度时,专业知识能力较弱的VC投资的企业数量越多,获得的利润份额越大,组合企业数量与利润份额间呈“U”型或“V”型关系。该结论与Bernile等的研究结论一致,而议价力和专业知识能力的引入更加直观地解释了该结论的成因。

由模型分析可知,造成我国风险投资机构获得的利润份额显著高于西方发达国家的一个可能原因是,VC较高的议价力和较低的专业知识能力,而这样也会降低创业企业的成功概率,突显出发展风险投资业、引导风险投资机构健康快速发展的重要性。大力发展风险投资业,使优秀的风险投资机构不断涌现,提高VC专业知识能力,增加风险资本供给,合理平衡VC与EN议价力,使创业企业家获得更多、更合理的利润份额,从而使创业企业家获得更多的创业激励,提高创业成功的可能性,为“大众创业、万众创新”政策的顺利实施打下坚实基础,进而促进创业企业与风险投资机构协调发展,使创业与创新协同并进,为我国经济转型提供有力支撑。

本研究具有一定局限性。本文指出利润分配是由讨价还价均衡决定的,该均衡关心的是议价结果,没有考虑具体议价过程,从而忽略了VC和EN信息不对称特征;另外模型忽略了风险资本往往采用分阶段投资这一特征。与成熟的传统投资组合理论相比,风险投资组合理论研究刚起步,但是非常值得深入研究的课题。

参考文献:

[1] KORTUM S,LERNER J.Assessing the contribution of venture capital to innovation[J].Rand Journal of Economics,2000,31(4):674-692.

[2] 苟燕楠,董静.风险投资背景对企业技术创新的影响研究[J].科研管理,2014,35(2):35-42.

[3] PENEDER M.The impact of venture capital on innovation behaviour and firm growth[J].Venture Capital:an International Journal of Entrepreneurial Finance,2010,12(2):83-107.

[4] FARIA A P,BARBOSA N.Does venture capital really foster innovation[J].Economics Letters,2014,122(2):129-131.

[5] 庞仙君,罗劲博,彭涛.风险资本给创业家族企业带来什么——基于中国创业板上市公司的经验证据[J].科学学与科学技术管理,2015,36(5):126-136.

[6] KNILL,APRIL.Should venture capitalists put all their eggs in one basket[J].Financial Management,2009,38(3):441-486.

[7] SAHLMAN W.The structure and governance of venture capital organizations[J].Journal of Financial Economics,1990,27(2):473-521.

[8] JAMES R,BARTKUS M,HASSAN K.Does venture capital portfolio size matter[J].Studies in Economics and Finance,2013,30(3):192-208.

[9] KANNIAINEN V,KEUSCHNIGG C.The optimal portfolio of start-up firms in venture capital finance[J].Journal of Corporate Finance,2003,9(5):521-534.

[10] KANNIAINEN V,KEUSCHNIGG C.Start-up investment with scarce venture capital support[J].Journal of Banking and Finance,2004,28(8):1935-1959.

[11] BERNILE G,CUMMING D,LYANDRES E.The size of venture capital and private equity fund portfolios[J].Journal of Corporate Finance,2007,13(4):564-590.

[12] TAN RENYOU,FANG SIHAI.Construction strategy of VCs' firms portfolio from industrial organization perspective:empirical evidence from mainland China[J].3rd International Conference On Management Science And Engineering Management,2009,3(1):3-11.

[13] SUN MING,FANG SIHAI.The size of venture capital funds' portfolios:evidence from mainland China [J].3rd International Conference On Management Science And Engineering Management,2009,3(1):342-346.

[14] 冯冰,杨敏利.宏观经济环境对风险资本筹集的影响:需求驱动还是供给驱动[J].管理评论,2014,26(10):64-75.

[15] KOSKINEN Y,REBELLO M J,WANG J.Private Information and bargaining power in venture capital financing[J].Journal of Economics & Management Strategy,2014,23(4):743-775.

[16] DE CLERCQ D.A knowledge-based view of venture capital firms' portfolio investment specialization and syndication[C].Social Science Electronic Publishing,2003:49-63.

[17] 党兴华,张晨,王育晓.风险投资机构专业化与投资绩效——来自中国风险投资业的经验证据[J].科技进步与对策,2014,31(12):7-11.

[18] KAPLAN S,SCHOAR A.Private equity performance:returns persistence and capital flows[J].The Journal of Finance,2005,60(4):1791-1823.

[19] ZARUTSKIE R.The role of top management team human capital in venture capital markets:evidence from first-time funds [J].Journal of Business Venturing,2010,25(1):155-172.

[20] HELLMANN T,PURI M.The interaction between product market and financing strategy:the role of venture capital [J].Review of Financial Studies,2000,13(4):959-984.

[21] HELLMANN T,PURI M.Venture capital and the professionalization of start-up firms:empirical evidence [J].Journal of Finance,2002,57(1):169-197.

[22] FULGHIERI P,SEVILIR M.Size and focus of a venture capitalist's portfolio[J].Review of Financial Studies,2009,22(11):4643-4680.

[23] 李云飞,周宗放.基于过度自信和监督机制的风险投资契约模型[J].预测,2011,30(4):48-54.

[24] 蒲毅,房四海.技术创新影响下的创业企业最优组合规模[J].技术经济,2015,34(12):76-82.

[25] BINMORE K,RUBINSTEIN A,WOLINSKI A.The Nash bargaining solution in economic modeling [J].Rand Journal of Economics,1986,17(2):176-188.

[26] STOLE L,ZWIEBEL Z H.Intrafirm bargaining under nonbinding contracts[J].Review of Economic Studies,1996,63(3):375-410.

[27] COCHRANE J H.The risk and return of venture capital[J].Journal of Financial Economics,2005,75(1):3-52.

[28] 王元,张晓原,赵明鹏.中国创业风险投资发展报告2013[M].北京:经济管理出版社,2013:35-39.

[29] CUMMING D.The determinants of venture capital portfolio size:empirical evidence[J].Journal of Business,2006,79(3):1083-1126.

(责任编辑:林思睿)

Bargaining Power,Specialized Knowledge and the Optimal Portfolio Size of Venture Capital ——Model and Evidence from Mainland China

Abstract:Venture capital(VC)tend to hold a portfolio of enterprise in reality,the optimal portfolio size is closely related to the bargaining power and specialized knowledge of VC.Using cooperative game theory and optimization theory,we introduce the two factors of bargaining power and specialized knowledge in this paper and establish the decision-making model to analyze the effect of the two factors on the portfolio size decision problem.At the same time,we do an empirical test for our conclusions.It was found that the bargaining power and specialized knowledge to play a complementary role in decision-making of portfolio size.The specialized knowledge stronger VCs to invest a large number of start-up firms,and the bargaining power determines the profits share rule between VCs and start-ups directly,thereby non monotonic effect the portfolio size of start-ups indirectly.On the one hand,the model provides a method for VCs to choose the number of venture enterprise according to their circumstance;on the other hand,it explains the relationship between the portfolio size and the profit share rule from a different point of view compare with the previous studies.The introduction of bargaining power is the main reason causing the difference between previous studies and this article.

Key Words:Venture Capital;Portfolio Size;Bargaining Power;Specialized Knowledge

收稿日期:2016-09-16 基金项目:国家自然科学基金项目(70673008)

DOI:10.6049/kjjbydc.2016070674

中图分类号:F830.59

文献标识码:A

文章编号:1001-7348(2017)05-0135-07