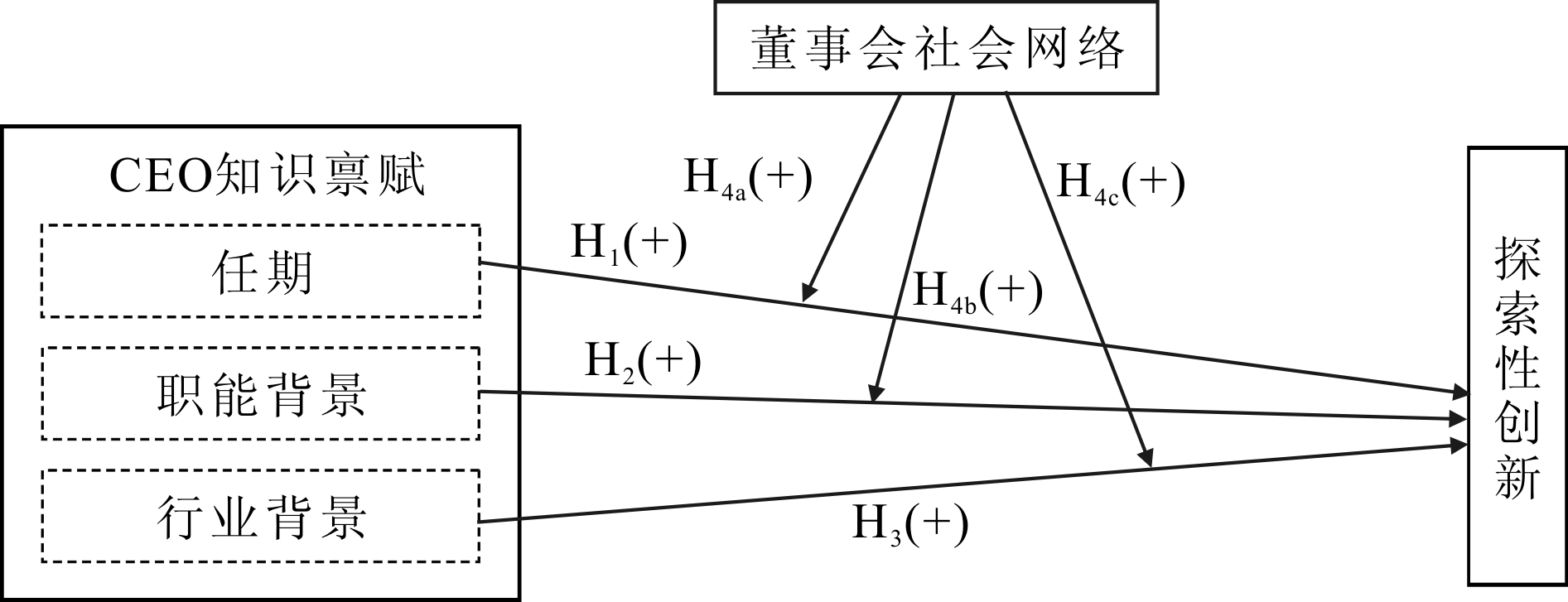

图1 主要变量间假设关系

摘 要:知识经济背景下,知识成为企业实现探索性创新的重要战略资源。然而现有理论对具有不同特征的知识如何影响探索性创新的内在机理尚不明晰。基于此,以我国创业板科技创业企业为研究对象,考察了CEO知识禀赋对探索性创新的影响,并基于资源依赖视角研究了董事会社会网络对CEO知识禀赋与探索性创新关系的调节作用。结果表明:CEO任期和行业内工作背景对探索性创新具有积极影响,董事会社会网络正向调节CEO任期、行业内工作背景与探索性创新的关系。

关键词:CEO知识禀赋;探索性创新;董事会社会网络

探索性创新是指,摆脱原有知识、技能束缚,运用全新知识、技术与方法,设计新产品、开拓新市场开发、开发新销售渠道等,以满足市场和顾客的新需求[1]。党的十八大报告首次提出创新驱动发展战略;2016年5月中共中央、国务院印发《国家创新驱动发展战略纲要》,强调了创新在企业与国家发展中的关键作用。探索性创新作为创新驱动发展的根本动力,成为企业在激烈市场竞争中获得并保持竞争优势的重要活动。

虽然学界对开展探索性创新的必要性已达成共识,但是关于探索性创新的影响因素和作用路径研究相对较少。在环境复杂多变和竞争日趋激烈的背景下,企业开展探索性新创新面临多重挑战与压力。知识基础观(Knowledge-Based View)认为,知识是实现探索性创新的关键性战略资源;企业作为知识处理系统,其核心能力既来源于对企业内部个人知识的加工与整合,也包括从外部获取的相关知识。CEO作为高管团队领导核心,其知识禀赋是企业创新活动的重要影响因素。同时,董事会作为企业获取外部资源的关键渠道[2],其对企业创新的影响近年来逐渐成为国内外学者关注的热点。

现有研究围绕董事会资本、CEO特征以及二者间相互作用对研发投入的影响[3-5]进行了较为详尽的阐述。企业研发投入活动包括探索性创新和开发性创新。其中,探索性创新是指通过设计与研发新产品和新服务、开发新市场等途径,提升科技创业企业的市场竞争力与经济效益,进而实现其突破式发展,然而现阶段国内研究者较少关注董事会-CEO关系对探索性创新的影响。近年来,国外研究者对初创阶段生物制药、化学品制造、电子科技及移动通信等领域公司的创新实践活动进行了考察[6-7],而我国学者的创新实践活动研究对象多为沪深两市大型、成熟上市公司,针对初始阶段科技创业企业创新实践活动的研究很少。我国处于行政型治理向经济型治理转型的制度背景下,本土企业与西方市场经济发达国家企业所处的政治经济环境并不相同。因而,以国外科技创业企业为研究对象得出的结论,在中国转型经济环境下并不完全适用。

鉴于此,本文以我国创业板上市公司为研究对象,基于知识基础观、嵌入理论、创新理论与资源依赖理论多重视角,围绕董事会-CEO关系对探索性创新活动的影响进行深入考察,试图发现CEO知识禀赋对探索性创新的影响机制及董事会社会网络对二者间关系的调节作用。

禀赋是指个体拥有的智力、体魄、性格、能力等特质或天赋。哲学家罗素曾对科学知识和个人经验进行交叉分析指出,每个人拥有的知识是其过往经验的一种表达形式。有学者认为,知识是个体经验、价值观、相关信息及洞察力的动态组合,由此形成的知识框架可以不断对比和吸纳新的经验和信息[8]。由于知识禀赋是个体经验、价值观和洞察力的映射结果,难以对其直接观测与准确度量。基于高阶理论的大量研究表明[3-5,9-11],任期会影响CEO对风险的辨别、分析和评价能力,进而影响其创新战略风险评估;职能背景是指CEO过去和现在从事的职能类别,是其丰富工作经验与优秀创新洞察力的根本来源;行业背景反映了CEO行业内、外任职情况,与其对信息的加工处理方式、创新思维模式等息息相关。因此,任期、职能背景和行业背景能充分反映出CEO工作经验、知识架构和价值观念,即知识禀赋。故本文借鉴已有学者的研究,选取任期、职能背景和行业背景作为CEO知识禀赋的代理变量。

知识基础观强调,企业创新能力源于企业内的缄默知识。企业知识以人为载体,主要通过两种渠道获得:一是企业内部个人所具有的知识,以及在此基础上通过整合和创新产生的新知识;二是企业通过有效途径从外部获取的重要隐性知识。被企业吸纳的知识会在组织内部不断创新与扩散,使得企业形成特定环境和企业文化,进而改变个人知识架构、价值观念及思维方式。同时,嵌入理论认为,个人行为决策受外部环境和自身固有认知方式影响。因此,在知识经济背景下,研究CEO知识禀赋对探索性创新的影响具有重要价值和意义。

1.1 CEO知识禀赋与探索性创新

有关CEO任期对企业战略决策影响的研究可追溯至Hambrick等[12]提出的总裁生命周期理论。该理论指出,任职期限会影响高管人员风险识别和风险评估能力,进而影响其对创新战略的选择与执行。刘运国等[13]研究表明,CEO在任职初期普遍关注薪资水平,随着任期延长,当报酬能够满足其基本需求时,CEO转而关注非报酬因素,如社会地位、业内评价、经营才能认可、自我价值等。Antia等[14]发现,随着任职年限增长,CEO逐渐显现出短视行为,倾向于投资回收期较短的项目。薛跃等[11]认为,随着任期延长,CEO工作经验和管理能力会大幅度提高,对组织内、外部环境的认识更深刻,对高风险项目的投资行为更主动。

相较于其它类型企业,科技创业企业倾向于探索性创新。但是,探索性创新活动需要经历前期研发投入阶段与后期产品检验阶段,这对创业企业而言无疑是一个长期的价值创造过程。由于该过程存在诸多不可预知的因素,使得企业长期面临高风险和高不确定性[15]。因此,为了应对探索性创新带来的风险,CEO首先应具备较强的风险识别与风险评估能力。本文认为,CEO在任职初期,正处于知识、经验积累阶段,其对组织所处的内外部环境尚未形成充分了解,但亟需在企业站稳脚跟,因而不愿意进行探索性创新;随着任期延长,CEO逐渐掌握组织内部结构、盈利模式、市场竞争力和研发能力等重要信息,并且具有向董事会证明自身管理能力的内在心理需求,从而倾向于选择高风险、高收益的探索性创新战略。由此,提出假设:

H1:CEO任期与探索性创新正相关。

高管人员职能背景是指高管人员在企业内不同部门或企业外其它组织通过担任相应职务所积累的职能类别[16]。Hambrick和Mason[12]指出,高管人员职能背景包括生产、运营、财务、营销、销售和研发等类别,并且职能背景是影响企业战略决策的重要因素。Hambrick和Finkelstein[9]、Barker和Mueller[17]按职能属性将管理者划分为两类,一类是研发、技术和营销等职能背景,注重组织产出;另一类是财务、会计、法律等职能背景,注重过程控制。

具有特定职能背景的管理者往往具有较强的职业敏感性,并且通常按照固有思维模式和行为习惯判断、处理信息。Daellenbach和McCarthy[18]研究发现,管理者的技术、研发背景越多,其管理的企业创新能力越强。原因在于,此类背景的管理者具备十分敏锐的行业发展眼光,善于发现研发过程中出现的问题,并能够准确预测创新成果的未来发展趋势。Barker和Mueller[9]认为,具有组织产出职业经验的管理者更倾向于创新投资,因为该职能背景能够促使管理者借助新产品和新市场实现企业成长;而专注过程控制的管理者普遍小心谨慎,对投资风险持规避态度,不愿意进行创新投资。

本研究认为,探索性创新具有高风险、高投资成本、回收期限长等特点,因而要求管理者具备较强的风险承受能力和决策能力。与强调过程控制的CEO不同,具有研发、技术和营销等职能背景的CEO,一方面掌握着产品研发、销售的第一手信息,能够准确识别市场中的创新机会;另一方面注重企业创新成果转化,对待投资风险的态度更为积极与开放,更倾向于探索性创新。由此,提出假设:

H2:当CEO具有研发、技术和营销等输出职能背景时,更倾向于进行探索性创新。

高管人员通过在行业内外任职而形成的特定思维方式和行为模式是影响其知识架构和价值取向的重要表现[12]。Tuggle等[10]研究发现,具有行业外工作背景的管理者能为企业发展带来新思路,善于发现现行战略中存在的问题,激发公司创新意识。Lee和Park[19]研究发现,具有行业内部工作经验的管理者较为了解行业发展现状,能够有效识别企业现阶段面临的机遇和威胁,从而降低外部环境的不确定性。Hambrick等[20],Tang等[21]研究表明,公司内部管理者对企业内部结构和外部关系网络较为熟悉,可以有效整合企业内外部关键资源。

本研究认为,探索性创新需要管理者具备敏锐的洞察力和综合分析能力,旨在对市场中新出现的创新机会快速识别与准确评估,确保企业既不错失发展机遇又不盲目扩张,最终实现突破性发展。拥有行业内工作背景的CEO具备公司与行业层面广泛的专业知识,熟悉行业内既定的经营模式和行业惯例,对本行业技术发展路径的认识全面,擅于捕捉行业中的创新机会,有助于提高探索性创新的成功可能性。因此,提出如下假设:

H3:具有行业内工作背景的CEO有利于探索性创新。

1.2 董事会社会网络对CEO知识禀赋与探索性创新关系的调节作用

董事会社会网络既是董事会社会资本的重要组成部分,也象征着董事会社会资本深度[2]。董事会社会网络的存在,使企业内部与外界环境间架起互通的“桥梁”。根据资源依赖理论,资源能够帮助企业获取并保持竞争优势,促使企业经营业绩不断提升[22]。从资源依赖视角出发,董事会社会网络一方面可以向企业内部输入外界有价值的信息和资源,另一方面可以集思广益,帮助公司制定合适的战略决策等。

董事会社会网络通过董事会成员在不同公司担任连锁董事而形成[23]。Kor和Sundaramurthy[24]研究发现,在战略选择阶段,内部连锁董事能够帮助CEO评估企业现状、了解行业环境以及提供必要的信息和资源等;在战略实施阶段,面对不可预测的风险,内部连锁董事可以在第一时间提出对策建议,增强CEO应对风险的自信心。Kim和Cannella[25]研究表明,与内部连锁董事不同,外部连锁董事可以直接参与其它公司的重大事务执行,从而知悉不同企业商业创新模式的效用,进而在CEO进行战略选择时提供必要的建议和咨询。

本研究认为,CEO为自身认知能力所限,无法对企业探索性创新活动进行全面分析和准确评价,进而影响其对探索性创新战略的制定与实施。然而,CEO的认知局限可以通过董事会社会网络弥补:首先,建立内部连锁董事会机制可以为决策者提供信息互通与知识共享平台,丰富CEO专业知识和专有技术,提升其探索性创新决策能力;其次,拥有丰富创新实践经验的连锁董事具有系统的知识结构,能够通过“头脑风暴法”帮助CEO权衡探索性创新利弊,并为其提供优质战略变革方案和创新实践方法;最后,董事会社会网络将连锁董事知悉的不同公司探索性创新案例集中在一起,从而为本公司探索性创新活动提供问题解决方法参考。总而言之,董事会社会网络通过提供信息、知识、建议、经验和方法,能够帮助CEO准确识别与评价探索性创新,提升其战略决策能力和问题解决能力,最终促使CEO热衷于探索性创新活动。据此,提出如下假设:

H4:董事会社会网络对CEO知识禀赋和探索性创新之间的关系具有调节效应;

H4a:董事会社会网络正向调节CEO任期与探索性创新的关系;

H4b:董事会社会网络正向调节CEO输出职能背景与探索性创新的关系;

H4c:董事会社会网络正向调节CEO行业背景与探索性创新的关系。

综上所述,本文主要变量间的假设关系如图1所示。

图1 主要变量间假设关系

2.1 样本选择与数据来源

本文以2010-2014年创业板上市的科技创业企业为初始样本。选取此类企业的原因在于,相较于其它类型上市公司,科技创业企业更加注重探索性创新,因而更具有代表性。其后,本文遵循以下原则对初始样本进行筛选:①剔除ST、主营业务为负及样本数据披露不完整的公司;②剔除未在年报中分地区披露数据的公司;③剔除CEO和董事会成员信息披露不全的公司;④剔除存在极端值的公司。经过以上筛选,最终得到110家科技创业企业,共计504个样本数据。

本文探索性创新数据主要通过“佰腾专利检索系统”中各项专利引用新知识和新技术的文献信息手工整理得出;CEO知识禀赋和董事会社会网络数据则通过“国泰安数据中心”和“巨潮咨询网”披露的各公司年度财务报表经手工查询获取;控制变量主要通过“Wind资讯”中创业板上市公司财务数据库获取。

2.2 变量设计

本研究重点考察CEO知识禀赋对探索性创新的影响,以及董事会社会网络对二者关系的调节作用。因而,探索性创新是因变量,CEO知识禀赋是自变量,董事会社会网络是调节变量。此外,本文将其它可能的探索性创新影响因素统一设定为控制变量。

2.2.1 因变量

借鉴Geiger和Makri[6] 的研究,运用二手数据处理法描述探索性创新。对于探索性创新活动而言,科学知识和技术既能够指引企业顺利开展创新活动,减少不必要的耗费,又能够为企业提供技术平台,促进激进式创新。本文认为,企业申请的专利中引用有关新知识、新技术的文献越多,其进行探索性创新的可能性越大。因此,本文采用企业申请的专利中引用涉及新知识、新技术的参考文献数量作为探索性创新的衡量指标,用“EI”表示。

2.2.2 自变量

对于CEO知识禀赋的考察,参照Hambrick和Mason[12]的研究,选取CEO任期、职能背景和行业背景作为测量指标。

CEO任期(Cten)。借鉴刘运国[13]的研究,将CEO任期定义为截至第t年的CEO在任年数。在数据整理过程中,将CEO任职期限具体统计到月份,并将统计结果转换成年数后进行分析。

CEO职能背景(Cfun)。CEO职能背景是指CEO进入企业前,在其它组织担任职务并积累的职能类别。本文参照Barker和Mueller[9]的研究,将CEO职能背景划分为研发、技术、营销、财务、会计和法律6类。同时,采取虚拟变量,将具有研发、技术和营销等输出职能背景的CEO赋值为1,其它赋值为0。

CEO行业背景(Cind)。CEO行业背景是指CEO进入企业前的行业内外部工作背景。借鉴Tuggle[10]的划分方法,并结合虚拟变量,将具有行业内(行业内公司外、公司内)工作背景的CEO赋值为1,将具有行业外工作背景的CEO赋值为0。

2.2.3 调节变量

董事会社会网络(Link)。董事会社会网络是指董事会成员通过连锁董事身份在其它公司任职而形成的连锁关系。本文借鉴彭正银和廖天野[26]的研究,用连锁董事任职的公司总数与连锁董事人数的比值进行测度。

2.2.4 控制变量

企业规模(Lnsize)。企业规模往往与高层管理者的数量和质量呈正比;与小企业相比,大企业资源获取途径更多,创新效率更高。李剑力[15]认为,探索性创新需要结构较为松散、文化氛围轻松的组织单元。由此可知,企业规模和高层管理者与探索性创新紧密相关,因而需要对其加以控制。本研究选用总资产作为企业规模测度指标,考虑到总资产数值过高可能产生数据偏差,故最终决定选取其自然对数值对企业规模进行衡量。

前一年度绩效(ROAt-1)。企业前一年度绩效会对其后续战略选择产生影响。探索性创新是一项具有高投入和高不确定性的投资活动,需要良好的企业绩效支持。企业绩效与探索性创新战略选择存在时间差,因而本文将企业前一年度绩效作为影响探索性创新的关键变量。借鉴Dalziel等[27]的研究,用企业前一年度总资产收益率作为其绩效的代理变量。

企业所在地区(Area)。相较于中西部地区,东部地区企业拥有更为雄厚的资金和丰富的资源。探索性创新是激进式创新,需要大量人力、物力和财力支持。因此,东部地区普遍比中西部地区更具开展探索性创新的条件。由此,选取企业所在地区作为控制变量,将东部地区企业赋值为1,中西部地区企业赋值为0。

董事会权利(Share)。董事会能够通过资源供给能力影响探索性创新,也可以通过职权影响探索性创新。有研究表明,董事会权力越大,其对企业创新战略制定的主导权越大,对职业经理人进行创新战略决策范围和程度的影响越深。因此,将董事会权力作为主要控制变量之一,选用董事会持股比例对其进行度量。

资产负债率(Lev)。资产负债率是企业重要财务指标,可用于衡量企业长期偿债能力,还能反映不同企业间财务差异性。本文考虑到探索性创新受企业财务差异的影响较为显著,故选取资产负债率作为关键变量予以控制。

股权性质(State)。相似的CEO知识禀赋和董事会社会网络在国有企业和民营企业发挥着不同的作用。具体而言,相较于国有企业,民营企业通常把关系放到更重要的位置,因而更加注重董事会连锁关系构建,以期在企业创新过程中得到外界资源支持。因此,在董事会社会网络方面,民营企业相比于国有企业更具竞争优势。鉴于此,本文选择企业股权性质作为主要控制变量之一,将民营企业赋值为1,国有企业赋值为0。

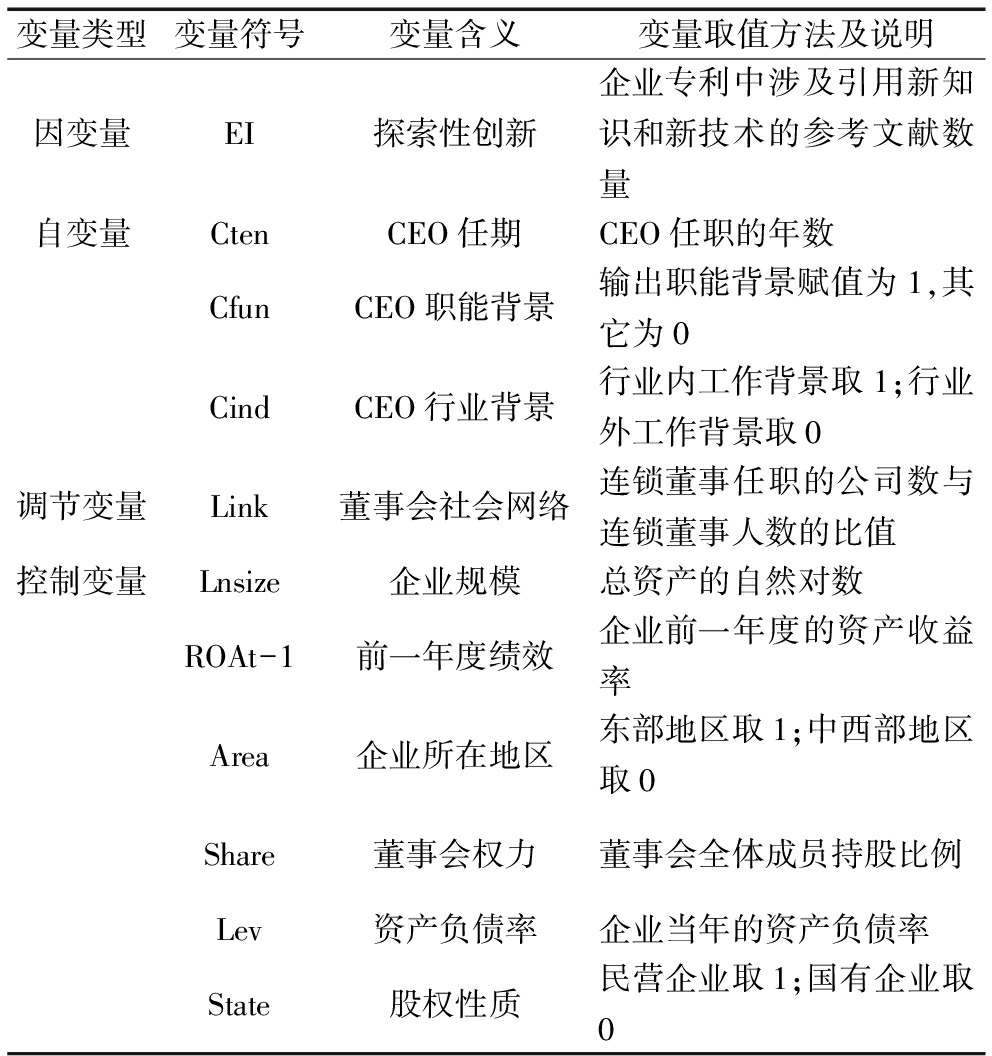

综上所述,具体变量设计如表1所示。

表1 研究变量设计

变量类型变量符号变量含义变量取值方法及说明因变量EI探索性创新企业专利中涉及引用新知识和新技术的参考文献数量自变量CtenCEO任期CEO任职的年数CfunCEO职能背景输出职能背景赋值为1,其它为0CindCEO行业背景行业内工作背景取1;行业外工作背景取0调节变量Link董事会社会网络连锁董事任职的公司数与连锁董事人数的比值控制变量Lnsize企业规模总资产的自然对数ROAt-1前一年度绩效企业前一年度的资产收益率Area企业所在地区东部地区取1;中西部地区取0Share董事会权力董事会全体成员持股比例Lev资产负债率企业当年的资产负债率State股权性质民营企业取1;国有企业取0

2.3 模型设定

基于前文假设,本文构建CEO知识禀赋、董事会社会网络和探索性创新相互关系数据模型,以此作为后续实证检验和结果分析基础。模型设计如下:

EI=β0+β1Cten+β2Cfun+β3Cind+β4Link+β5Cten×Link+β6Cfun×Link+β7Cind×Link+β8Lnsize+β9ROAt-1+β10Area+β11Share+β12Lev+β13State+ε

其中:β0是常数项,β1-4表示CEO任期、职能背景、行业背景以及董事会社会网络对探索性创新的影响,β5-7反映CEO知识禀赋和董事会社会网络的交互项对探索性创新的影响,β8-13表示控制变量对探索性创新的影响,ε代表随机误差项。

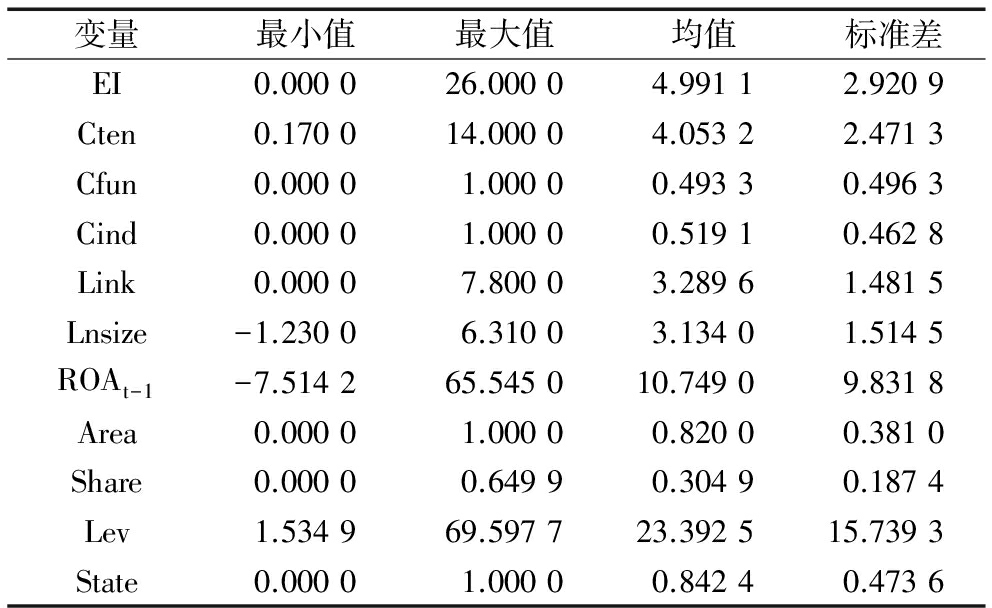

3.1 变量描述性统计分析

表2给出样本公司2010-2014年主要变量的描述性统计结果。由表2可知,2010-2014年我国创业板上市公司申请的专利中,涉及引用新知识和新技术的参考文献数量的最大值为26,最小值为0,标准差为2.920 9,说明部分样本公司尚未进行探索性创新,不同样本公司在探索性创新方面存在较大差异;CEO平均任期(Cten)为4.053 2年,最长为14年,最小值0.17年;CEO研发、技术和营销等职能背景(Cfun)的均值为0.493 3,所占比例接近一半,说明相对于输入背景和转化背景,样本公司中具有输出职能背景的CEO占比较大;此外,CEO行业内工作背景的均值为0.519 1,表明样本公司中超过半数的CEO具有行业内工作背景;董事会社会网络的均值为3.289 6,说明样本公司董事会中具有连锁董事身份的成员平均在3家以上企业兼任董事职务。

表2 样本公司变量描述性统计结果

变量最小值最大值均值标准差EI0.000026.00004.99112.9209Cten0.170014.00004.05322.4713Cfun0.00001.00000.49330.4963Cind0.00001.00000.51910.4628Link0.00007.80003.28961.4815Lnsize-1.23006.31003.13401.5145ROAt-1-7.514265.545010.74909.8318Area0.00001.00000.82000.3810Share0.00000.64990.30490.1874Lev1.534969.597723.392515.7393State0.00001.00000.84240.4736

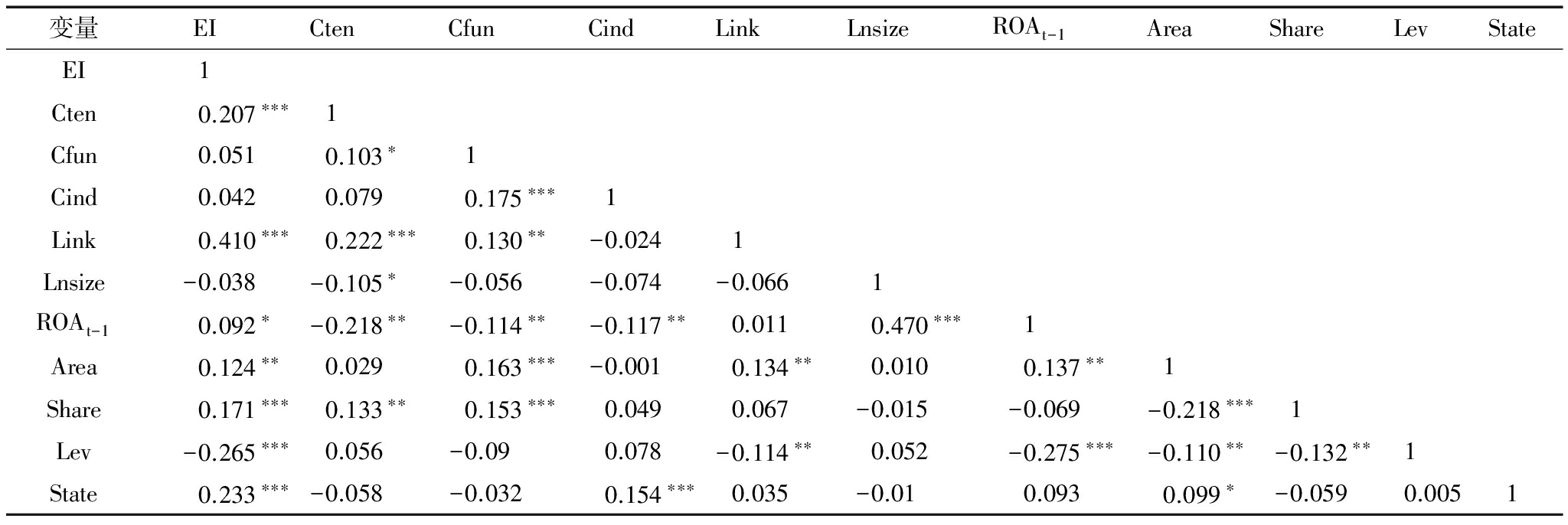

3.2 变量相关性分析

本文采用Pearson相关系数检验各自变量间的相关性,检验结果见表3。

表3相关系数矩阵显示,CEO任期与探索性创新在1%的水平上显著正相关,该结果与本文预期一致,初步说明具有较长任职年限的CEO更倾向于进行探索性创新;具有输出职能背景的CEO以及具有行业内工作背景的CEO均与探索性创新正相关,但不显著。另外,除CEO行业内工作背景、输出职能背景及企业规模外,探索性创新与其它变量均显著相关。一般而言,变量间的相关系数超过0.8即表明很可能存在多重共线性问题,而本文各变量间的相关系数值较低(最大值为0.470),初步说明各变量间的相互影响较小,多重共线性问题并不严重,可用作进一步回归分析。

3.3 多元回归分析结果与讨论

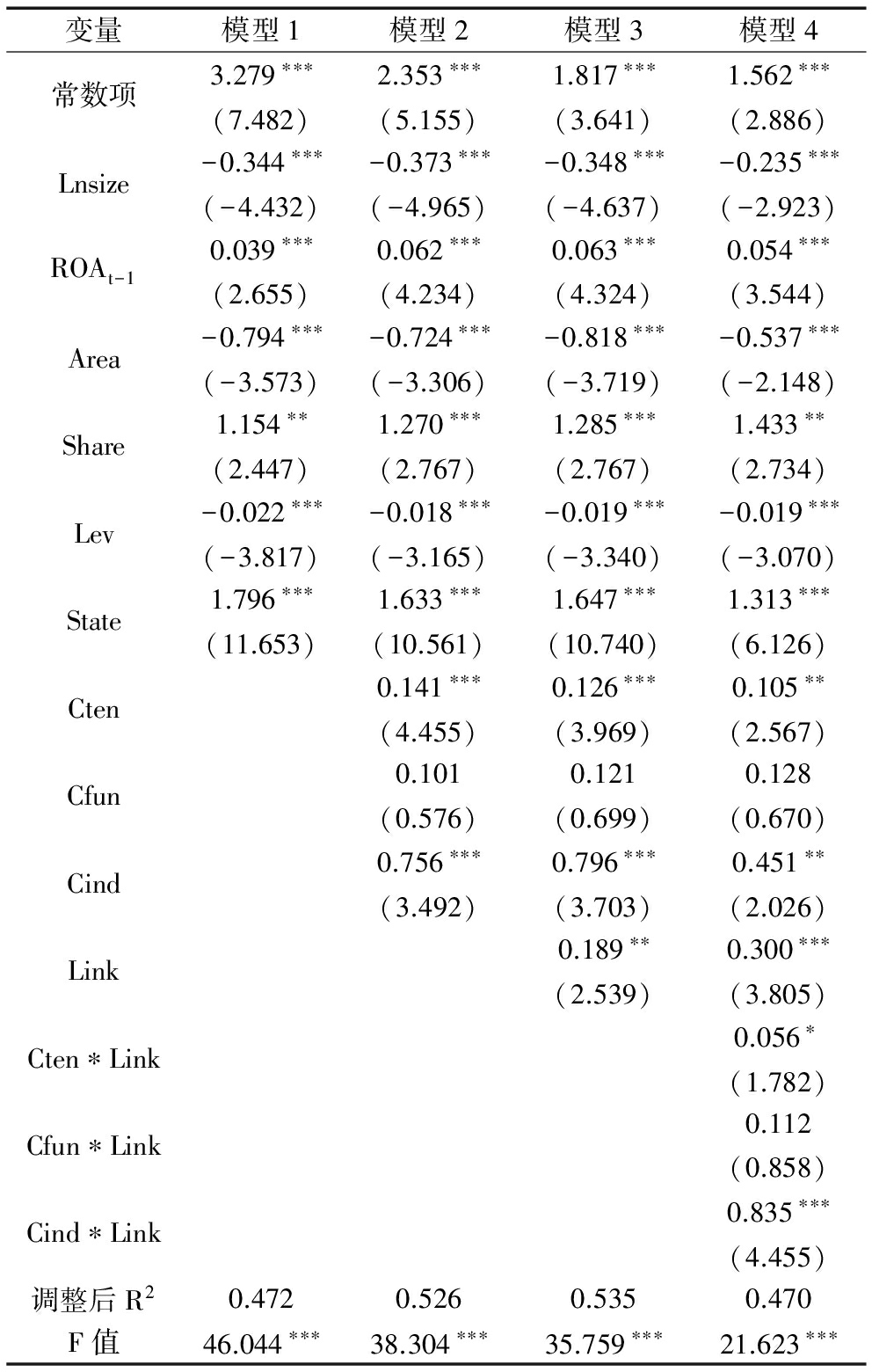

基于已建立的数据模型,采用SPSS软件进行多元回归分析,以检验前文假设。通过对CEO知识禀赋、董事会社会网络及控制变量与探索性创新关系进行分析,得到模型1、模型2和模型3的回归结果。为了降低多重共线性影响,使研究结果更为准确,本文在进行交互项与探索性创新回归分析时,先对自变量(CEO任期、职能背景和行业背景)和调节变量(董事会社会网络)进行中心化处理,继而得到模型4。由于残差绝对值|e︱和自变量Pearson相关系数显示出本研究模型的异方差性,因而采用加权最小二乘法(WLS)对本文各变量间的关系予以检验。模型回归结果如表4所示。

由层级回归结果可知,本研究4个数据模型均在1%水平上显著。此外,模型1-4的调整R2分别为0.472、0.526、0.525和0.470,表明模型拟合度良好。模型1为控制变量的回归结果,显示出6个控制变量与探索性创新的相关性均显著,说明控制变量选取有效。模型2在控制变量的基础上加入CEO知识禀赋自变量,其回归结果显示,CEO任期与探索性创新显著正相关(β1=0.141,p<0.01);具有输出职能背景的CEO与探索性创新正相关(β2=0.101,p>0.1),但并不显著;CEO行业内工作背景与探索性创新显著正相关(β3=0.756,p<0.01)。模型3考察了董事会社会网络对探索性创新的影响,结果表明,二者显著正相关(β4=0.189,p<0.05)。模型4在模型3的基础上加入CEO知识禀赋与董事会社会网络的交互项,以期呈现探索性创新在二者共同作用下的结果。下文基于模型4对假设检验结果进行分析。

表3 变量间Pearson相关系数矩阵

变量EICtenCfunCindLinkLnsizeROAt-1AreaShareLevStateEI1Cten0.207∗∗∗1Cfun0.0510.103∗1Cind0.0420.0790.175∗∗∗1Link0.410∗∗∗0.222∗∗∗0.130∗∗-0.0241Lnsize-0.038-0.105∗-0.056-0.074-0.0661ROAt-10.092∗-0.218∗∗-0.114∗∗-0.117∗∗0.0110.470∗∗∗1Area0.124∗∗0.0290.163∗∗∗-0.0010.134∗∗0.0100.137∗∗1Share0.171∗∗∗0.133∗∗0.153∗∗∗0.0490.067-0.015-0.069-0.218∗∗∗1Lev-0.265∗∗∗0.056-0.090.078-0.114∗∗0.052-0.275∗∗∗-0.110∗∗-0.132∗∗1State0.233∗∗∗-0.058-0.0320.154∗∗∗0.035-0.010.0930.099∗-0.0590.0051

注:*、**和***分别表示置信度(双侧)为0.1、0.05和0.01时的显著性水平,下同

由模型4的回归结果得知,CEO任期与探索性创新显著正相关(β1=0.105,p<0.05),H1得到支持,说明CEO任职年限越长,进行探索性创新的意愿越强。该结果再次验证了薛跃等[11]的研究结论,即CEO在任职初期,由于不熟悉企业内外部环境,不愿意进行高风险项目投资;随着任期延长,CEO知识储量、工作经验与管理能力逐步提升,对组织内外部环境的认识更为深刻,风险识别和风险评估能力得到增强,故而对探索性创新活动的意愿更强。

具有研发、技术和营销等职能背景的CEO与探索性创新正相关,但并不显著(β2=0.128,p>0.1),H2不成立。原因可能在于,探索性创新活动具有高度复杂性和不确定性,而科技创业企业规模小、资源相对缺乏,因而其更加注重通过内部发展增强经营稳健性,渴望建立集生产流程、过程控制和财务管理于一体的高效管理团队。此外,科技创业企业正处于资源扩充和积累阶段,对于透支企业现有资源以开展探索性创新并未作好充足准备,为保持稳定增长和可持续发展,此类企业更倾向于充分利用现有资源进行开发性创新。

具有行业内工作背景的CEO与探索性创新显著正相关(β3=0.451,p<0.05),H3通过检验。回归结果表明,具有公司内或公司外行业内工作背景的CEO更愿意进行探索性创新。CEO行业内工作背景为其带来特定的行业敏感性,即当行业环境发生细微变化或出现新的发展机会时,CEO可以快速洞察并作出相应的行为决策,进而促进企业探索性创新能力提高。

董事会社会网络与CEO任期乘积项系数显著为正(β5=0.056,p<0.1),H4a得到证实。表明当董事会社会网络较大时,CEO任期对探索性创新的正向影响将会得到加强。董事会社会网络与CEO输出职能背景乘积项系数为正但不显著(β6=0.112,p>0.1),H4b不成立。CEO行业内工作背景对探索性创新的影响受董事会社会网络正向调节作用显著(β7=0.835,p<0.01),H4c得到支持,表明董事会社会网络强化了CEO行业内工作背景对探索性创新的影响。在科技创业企业发展过程中,CEO任职年限和行业经验得到增长与积累,使其逐渐有信心和实力制定并实施探索性创新战略。但由于CEO个人知识储量有限,难以准确把握市场中新出现的探索性创新时机,也无法全面权衡利弊,进而错失发展机遇;同时CEO获取资源和信息的渠道较为单一,当企业全面开展探索性创新活动时,关键资源的缺乏会陷企业于被动。通过建立董事会社会网络,一方面可以矫正企业与行业主流发展方向的偏差,降低企业对外部环境的依赖,提高CEO对探索性创新机会的敏感性;另一方面,能够利用多种渠道获取探索性创新所需的关键资源,减少CEO在收集资源与信息过程中的成本,增强其开展探索性创新活动的信心。

3.4 稳健性检验

为检验模型拟合结果在不同情景下的一致性,本文采用以下两种方法对其进行稳健性检验。首先,将原有控制变量中的企业规模、董事会权利和股权性质替换为企业成长性、股权集中度和董事会平均年龄,回归结果并未产生显著性差异;其次,利用STATA软件,基于固定效应模型对变量间关系进行检验,未发现与原有分析结果存在明显分歧。由此可见,本文研究结果的稳健性良好。限于文章篇幅,稳健性检验过程及结果未在文中列示。

表4 WLS回归分析结果

变量模型1模型2模型3模型4常数项3.279∗∗∗(7.482)2.353∗∗∗(5.155)1.817∗∗∗(3.641)1.562∗∗∗(2.886)Lnsize-0.344∗∗∗(-4.432)-0.373∗∗∗(-4.965)-0.348∗∗∗(-4.637)-0.235∗∗∗(-2.923)ROAt-10.039∗∗∗(2.655)0.062∗∗∗(4.234)0.063∗∗∗(4.324)0.054∗∗∗(3.544)Area-0.794∗∗∗(-3.573)-0.724∗∗∗(-3.306)-0.818∗∗∗(-3.719)-0.537∗∗∗(-2.148)Share1.154∗∗(2.447)1.270∗∗∗(2.767)1.285∗∗∗(2.767)1.433∗∗(2.734)Lev-0.022∗∗∗(-3.817)-0.018∗∗∗(-3.165)-0.019∗∗∗(-3.340)-0.019∗∗∗(-3.070)State1.796∗∗∗(11.653)1.633∗∗∗(10.561)1.647∗∗∗(10.740)1.313∗∗∗(6.126)Cten0.141∗∗∗(4.455)0.126∗∗∗(3.969)0.105∗∗(2.567)Cfun0.101(0.576)0.121(0.699)0.128(0.670)Cind0.756∗∗∗(3.492)0.796∗∗∗(3.703)0.451∗∗(2.026)Link0.189∗∗(2.539)0.300∗∗∗(3.805)Cten∗Link0.056∗(1.782)Cfun∗Link0.112(0.858)Cind∗Link0.835∗∗∗(4.455)调整后R20.4720.5260.5350.470F值46.044∗∗∗38.304∗∗∗35.759∗∗∗21.623∗∗∗

注:表中所列为非标准化回归系数,括号内为该系数的t检验值

4.1 研究结论

本文围绕董事会社会网络的调节作用,以我国110家创业板上市公司2010-2014年数据为基础,实证考察了CEO知识禀赋对探索性创新的影响。研究结果表明,CEO任期与行业内工作背景对探索性创新具有积极影响,而输出职能背景与探索性创新不存在显著相关性。加入调节变量后发现,CEO任期与行业内工作背景对探索性创新的积极影响均在董事会社会网络的调节作用下得到加强。

(1)与Antia等[14]的研究结论相反,本文研究发现,CEO任期与探索性创新显著正相关。任期较短的CEO由于缺乏对企业内外部环境的了解及相关工作经验,其风险承受能力往往较弱,从而不愿意进行大量探索性创新。随着任期延长,CEO逐渐熟悉企业面临的产业竞争环境,并且积累了一定程度的探索性创新关键资源,故而倾向于开展探索性创新活动。

(2)本文研究发现,CEO行业内工作背景与探索性创新显著正相关,证实了高阶梯队理论的基本观点[12,20]。CEO行业内工作经验有利于其了解企业自身优势和劣势、面临的机会与威胁,进而提高探索性创新成功的可能性。同时,此类CEO可以凭借自身行业敏感性预测行业未来发展趋势,帮助企业识别探索性创新活动的实施时机,真正做到有的放矢。

(3)本文研究发现,董事会社会网络正向调节CEO任期和行业内工作背景对探索性创新的影响,支持了Kor和Sundaramurthy[24]、Kim和Cannella[25]的研究结论。具有较长任期和行业内工作背景的CEO通常拥有丰富的专业知识、技能及行业内工作经验,但个人知识禀赋的局限性使其难以把握市场和行业动态变化规律,从而经常处于被动接受状态。董事会社会网络的建立,既能为CEO提供探索性创新所需的外部资源,又可以在决策过程中为其提供建议与咨询,从而降低不必要的时间成本和资金成本。

4.2 管理启示

针对CEO知识禀赋、董事会社会网络与探索性创新的相互关系,本文提出以下3个方面的建议:①完善CEO选聘机制,重视CEO知识禀赋对探索性创新的影响。对于科技创业企业,在聘任和提拔CEO时应充分了解其任职年限和工作背景,将具有较长工作年限和行业内工作背景的CEO列入首选范围;②恰当利用董事会社会网络资本价值。董事会社会网络是企业与外界进行资源与信息交流的重要渠道,企业应该熟知董事会社会网络构成,以便在探索性创新过程中收集有价值的资源与信息;③保持董事会社会网络相对稳定。由于企业探索性新创新活动对资源需求是持续的,董事会社会网络的改变可能会造成资源输入中断,从而导致探索性创新活动被迫停止。另外,董事会社会网络持续波动不利于企业广泛获取资源与信息,从而难以实现探索性创新。

4.3 局限性及未来研究方向

本研究存在以下局限性:①由于知识禀赋难以准确测量,因而本文沿用以往研究采用的职能背景、行业背景、任期这3个人口统计特征作为CEO知识禀赋的代理变量。未来可以通过实地访谈或问卷调查等收集一手资料,对CEO知识禀赋进行直接考察,从而对本研究结论形成有益补充;②本研究以创业板上市公司为初始样本,主要考虑到此类公司更需要通过探索性创新实现企业成长,但是本研究结论是否对主板上市公司适用,还需在未来作进一步验证。

参考文献:

[1] BENNER M J,TUSHMAN M L. Exploitation,exploration,and process management:the productivity dilemma revisited[J].Academy of Management Review,2003,28(2):238-256.

[2] 周建,金媛媛,刘小元. 董事会资本研究综述[J]. 外国经济与管理,2010(12):27-35.

[3] CHEN H L,MEI H C H,HSU W T. Does board social capital influence chief executive officers' investment decisions in research and development[J]. R&D Management,2013,43(4):381-393.

[4] 张必武,石金涛. 国外高管团队人口特征与企业绩效关系研究新进展[J]. 外国经济与管理,2005,27(6):17-23.

[5] 文芳,胡玉明. 中国上市公司高管个人特征与R&D投资[J]. 管理评论,2009,21(11):84-91.

[6] GEIGER S W,MAKRI M. Exploration and exploitation innovation processes: the role of organizational slack in R&D intensive firms[J]. Journal of High Technology Management Research,2006,17(1):97-108.

[7] BIRKINSHAW J,GIBSON C. Building ambidexterity into an organization[J]. Mit Sloan Management Review,2010,45(4):47-55.

[8] DAVENPORT T H,LONG D W D,BEERS M C. Successful knowledge management projects[J]. Sloan Management Review,1998,2(2): 43-57.

[9] BARKER V L,MUELLER G C. CEO characteristics and firm R&D spending[J]. Management Science,2002,48(6):782-801.

[10] TUGGLE C,SCHNATTERLY K,JOHNSON RA. Attention patterns in the boardroom: how board composition and process affect discussion of entrepreneurial issues[J]. Academy of Management Journal,2010,53(3): 550-571.

[11] 薛跃,陈巧.CEO 特征对R&D 投入的影响——基于中国制造业上市公司的实证分析[J].华东师范大学学报:哲学社会科学版,2014(6):129-153.

[12] HAMBRICK D C,MASON P.Upper echelons: the organization as a reflection of its top managers[J]. Academy of Management Review,1984,9(2): 193-206.

[13] 刘运国,刘雯. 我国上市公司的高管任期与R&D支出[J]. 管理世界,2007(1):128-136.

[14] ANTIA M,PANTZALIS C,PARK J C. CEO decision horizon and firm performance: an empirical investigation[J]. Ssrn Electronic Journal,2010,16(3):288-301.

[15] 李剑力. 探索性创新、开发性创新与企业绩效关系的整合研究模型及理论假设[J]. 经济经纬,2010(3):105-109.

[16] 李小青,孙银风. CEO认知特征对企业技术创新影响研究——基于我国高科技行业上市公司的经验证据[J]. 科技进步与对策,2013,30(22):141-145.

[17] HAMBRICK DC,FINKELSTEIN S. Manageial discretion: a bridge between polar views of organizational outcomes[M]. New York: JAI Press,1987:38-54.

[18] DAELLENBACH U S,MCCARTHY A M,SCHOENECKER T S. Commitment to innovation: the impact of top management team characteristics[J]. R&D Management,1999,29(3):199-208.

[19] LEE H U,PARK J H. Top team diversity,internationalization and the mediating effect of international alliances [J]. British Journal of Management,2006,17(3):195-213.

[20] HAMBRICK D C,GELETKANYCZ M A,FREDRICKSON J W. Top executive commitment to the status quo: some tests of its determinants[J]. Strategic Management Journal,1993,14(6):401-418.

[21] TANG J,CROSSAN M,ROWE W G. Dominant CEO,deviant strategy,and extreme performance: the moderating role of a powerful board[J]. Journal of Management Studies,2011,48(7):1479-1503.

[22] PFEFFER J,SALANCIK GR. The external control of organizations: a resource dependence perspective[M].New York: Harper & Row Press,1978: 141-156.

[23] 范建红,陈怀超. 董事会社会资本对企业研发投入的影响研究——董事会权力的调节效应[J]. 研究与发展管理,2015,27(5):22-33.

[24] KOR Y Y,SUNDARAMURTHY C. Experience-based human capital and social capital of outside directors[J]. Journal of Management,2008,35(4):981-1006.

[25] KIM Y,CANNELLA A A. Toward a social capital theory of director selection[J]. Corporate Governance :an International Review,2008,16(4):282-293.

[26] 彭正银,廖天野. 连锁董事治理效应的实证分析——基于内在机理视角的探讨[J]. 南开管理评论,2008,11(1):99-105.

[27] DALZIELT,GENTRY R J,MICHAEL B. An integrated agency-resource dependence view of the influence of directors' human and relational capital on firms' R&D spending[J]. Journal of Management Studies,2011,48(6):1217-1242.

(责任编辑:林思睿)

Influence of CEO Knowledge Endowment on Exploratory Innovation ——Based on the Moderating Role of the Board Social Network

Abstract:Under the background of knowledge economy, knowledge has become an important strategic resource for enterprises to realize exploratory innovation. However, it is not clear how the knowledge of different characteristics influence the intrinsic mechanism of exploratory innovation. Taking the high-tech enterprises of China's GEM as the research object,firstly investigated the effects of the CEO knowledge endowment to exploratory innovation, and then based on resource dependence perspective, tested the moderating effect of board social network on the relationship between CEO knowledge endowment and exploratory innovation. The result shows that CEO's tenure and industrial background are positively related with exploratory innovation, board social network has a positive moderating effect on CEO's tenure and industrial background on exploratory innovation.

Key Words:CEO Knowledge Endowment; Exploratory Innovation; Board Social-Network

收稿日期:2016-09-24 基金项目:教育部人文社会科学规划基金项目(16YJA630027);中国博士后基金项目(2016M591406);河北省博士后基金择优项目(B2016002022);燕山大学青年教师自主研究计划项目(15SKA001)

DOI:10.6049/kjjbydc.2016080051

中图分类号:F272.91

文献标识码:A

文章编号:1001-7348(2017)05-0127-08