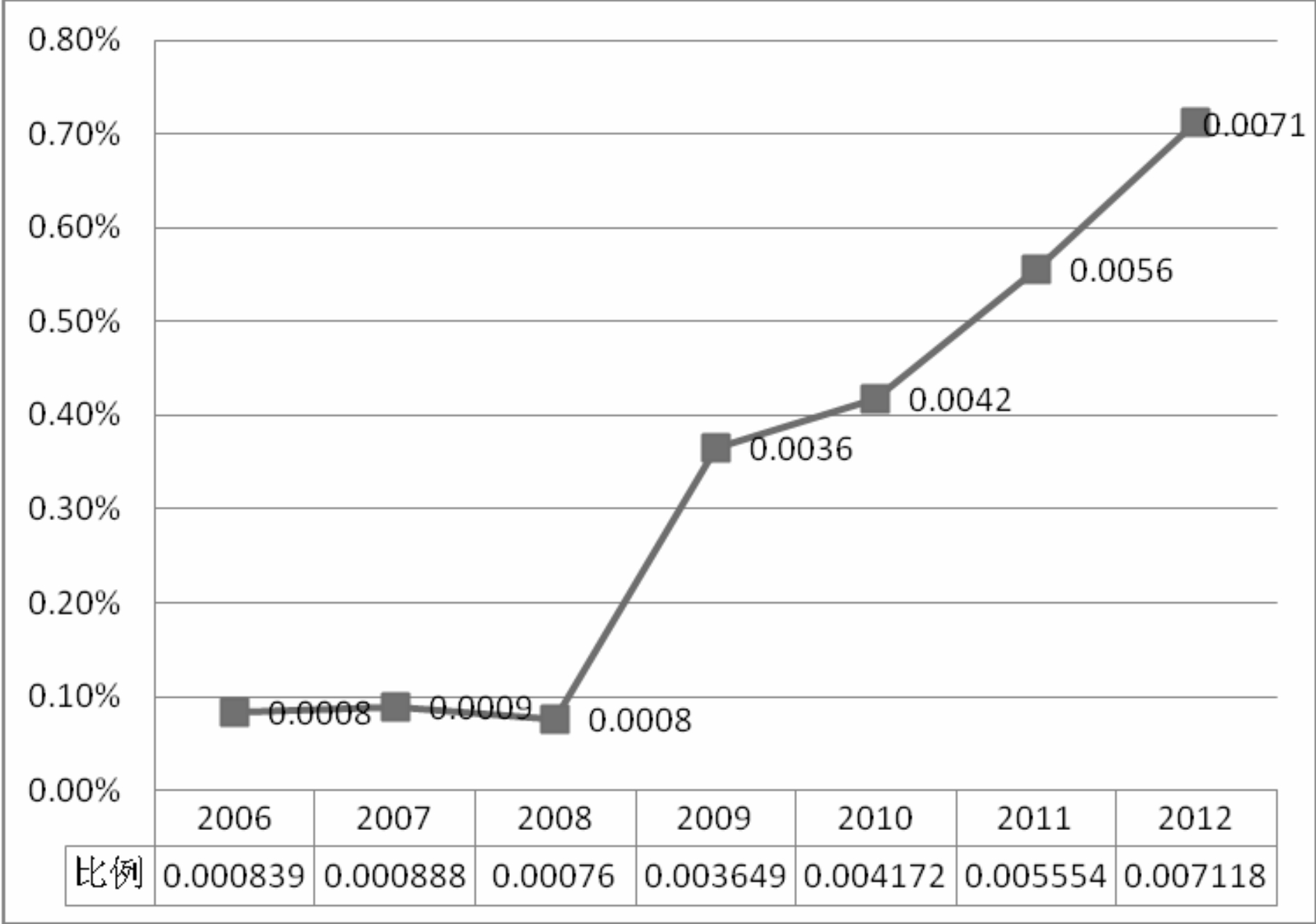

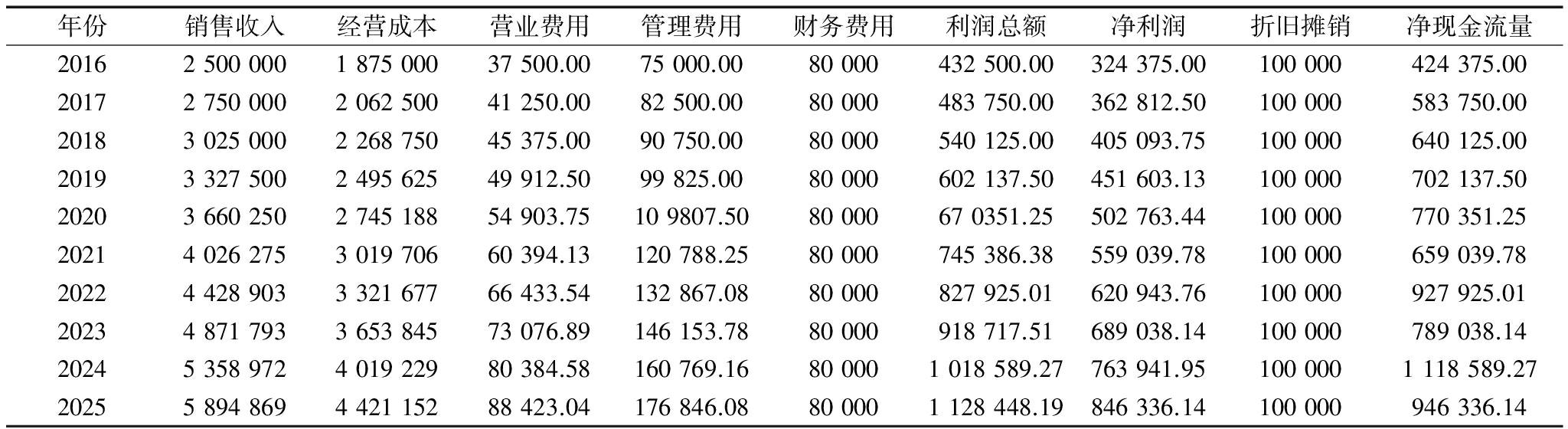

图1 专利权质押合同登记数与当年有效专利增加量比率趋势

摘 要:目前关于专利权质押融资估值的研究主要集中在专利权估值方法、专利权价值影响因素和专利权质押融资风险因素等方面,鲜有研究将风险因素和估值方法结合起来。站在金融贷款机构的角度,在识别专利权质押融资风险因素基础上,从风险分担视角构建了专利权质押融资估值模型。通过分析,专利权质押融资过程中主要存在法律风险、评估风险、信用风险和经济风险。其中,法律风险可转移,评估风险及金融贷款机构自身原因造成的信用风险分别由评估机构和贷款机构自行承担,估值时不必考虑;企业原因造成的信用风险直接影响贷款额度,不影响专利权价值,可通过信用评级确定贷款比例;而经济风险直接影响专利权价值。运用蒙特卡洛模拟方法进行量化分析,并运用实例进行了验证,结果显示,考虑风险的质押融资估值低于传统收益法的估值结果。

关键词:专利权质押融资;专利权估值;风险分担;蒙特卡洛模拟

专利权质押作为物权担保的一种重要形式,不仅体现了专利权自身价值,还具有担保功能与融资价值[1]。我国专利权质押融资制度源于1995年颁布的《中华人民共和国担保法》、1996年实施的《专利权质押合同登记管理暂行办法》以及2007年颁布的《物权法》,该制度的确立为专利权质押融资提供了法律依据。在专利权质押融资制度形成时期,专利权质押融资发展缓慢。2000-2008年,全国专利权质押专利登记数仅为 454项[2]。2008年12月,我国开展了知识产权质押融资试点工作,2009年施行了《资产评估准则——无形资产》和《专利资产评估指导意见》新规,2010年10月施行了新的《专利权质押登记办法》。旨在促进专利权质押融资活动顺利进行的政策法规颁布后,我国专利权质押融资金额从2009年起,呈现出爆炸式增长;2009-2014年,全国专利权质押融资总额年均增长11.12%;到2015年,全国专利权质押融资金额突破560亿元。但是,相比于每年增加的有效专利登记数,进行专利权质押的专利所占比例仍然很小。如图1所示,2006-2008年,我国专利权质押合同登记数与当年增加的有效专利数量之比增速极其缓慢;2009年以后,专利权质押融资局面有所改善;到2012年,专利权质押登记合同数量与当年增加的有效专利数量之比仍不足0.8%。究其原因,主要是由于专利权的易贬值性、不稳定性以及难以定价等特征,使得专利权质押融资活动具有高风险性,进而加大了专利权准确估值的难度[3]。因此,对专利权质押融资进行估值时,有必要考察质押融资风险因素。

图1 专利权质押合同登记数与当年有效专利增加量比率趋势

有关专利权质押融资的研究主要集中在专利权估值方法、专利权质押融资可行性、专利权价值影响因素及专利权质押融资风险因素几方面。

1.1 专利权估值方法

Meltzer于1927年出版的《不动产评估》一书,为资产价值评估奠定了理论基础;Hider等在20世纪30-40年代,基于成本法、市场比较法和收益法,构建了资产评估系统程序;1973年,Black Fischer与Myron Scholes提出期权定价模型(Black-Scholes Model);1979年,Cox、Ross和Rubinstein提出二叉树模型(Binomials-Tree Model),丰富了期权定价模型理论,实物期权方法也随之应用到专利权价值评估中。我国专利权价值评估研究起步相对较晚,现有专利权价值评估方法源于无形资产评估方法,基本评估方法的使用现状与国外相似,主要有成本法、收益法和市场法3种,也有部分学者采用AHP法、模糊综合评价法和实物期权法等[4-5]。

1.2 专利权质押融资可行性

关于专利权质押融资可行性,Bezant[6]基于企业生命周期中的融资行为,指出处于成长期的中小企业可以运用专利权融资工具进行融资,并剖析了专利、版权和商标作为融资担保的可行性;Livitas等[7]认为,专利可被看作是企业将R&D活动转化为有价值的知识资源的一种有形信号(Tangible Signal)。

1.3 专利权价值影响因素

关于专利权价值影响因素,Nordhaus[8]基于生命周期与专利价值关系,发现专利总收益是时间的单调递增函数,但专利的单位价值随时间推移呈现出先增后减的趋势;Reitzig[9]围绕专利特征与专利价值关系,通过分析半导体行业专利数据,得出专利创造性和新颖性是专利价值重要影响因素的结论;Harhoff[10]发现,除专利被引用次数与专利价值正相关外,专利异议及同族专利数在一定条件下也与专利价值正相关。

1.4 专利权质押融资风险因素

关于专利权质押融资风险,李增福等[11]从法律与经济两个层面对知识产权质押贷款风险要素进行归类分析,并结合我国实际情况,提出了“银政企合作”多方共赢质押贷款模式;张愧伟等[12]分析了企业专利质押融资中存在的评估风险、法律风险和经济风险,指出其产生的主要原因;章洁倩[13]对知识产权质押融资各参与方在风险管理中的角色进行了深入探讨;唐恒[14]等针对专利权质押融资评估过程中存在的风险,分别从法律、技术与经济视角,构建了专利价值分析指标体系。

综上所述,国内外专利权估值方法研究现状基本一致,不同之处在于,国外学者偏好对专利权价值影响因素研究,而国内学者侧重于对中国情况下专利权质押融资风险因素分析,鲜有研究将专利权质押融资风险因素与专利权估值方法相结合。鉴于此,本文试图以银行等金融机构为出发点,探寻一种综合了专利权质押融资风险和专利权估值方法的估值模型,旨在提高专利权质押融资估值的准确性,为银行等金融机构提供决策参考。

2.1 专利权质押融资风险因素识别

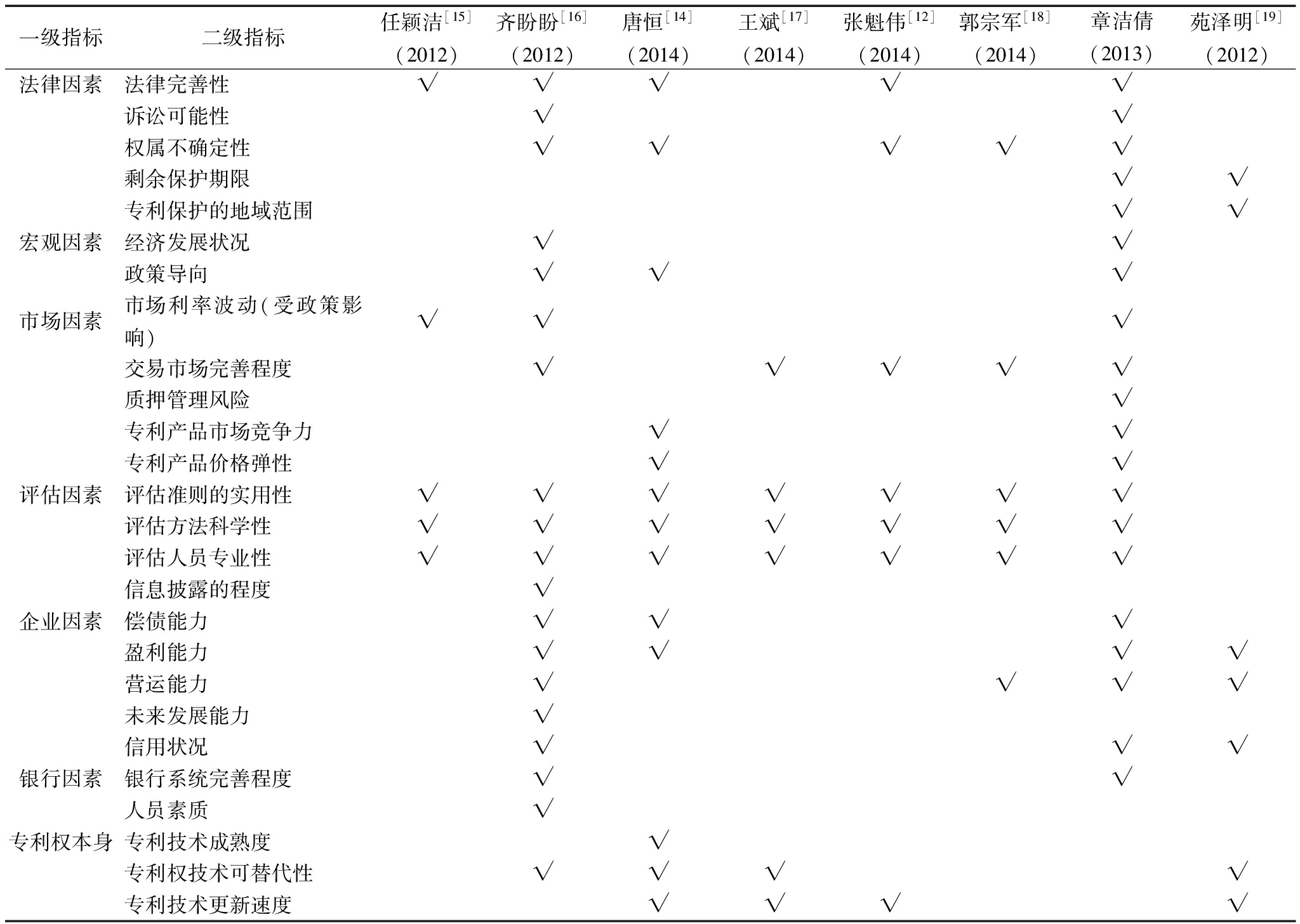

专利权具有创新性、单一性和复杂性特点,而在专利权质押融资特定目的下,还面临其它性质的风险。鉴于现有关于专利权质押融资过程中存在的风险研究成果丰富,本文采用文献综述法采集相关信息,通过对以往文献中分析的风险因素进行分类与总结,尽可能扩大风险因素分析范围。最终得到26个专利权质押价值的影响因素,如表 1 所示,并将其初步分为7大类:法律因素、宏观因素、市场因素、评估因素、企业因素、银行因素和专利权本身。

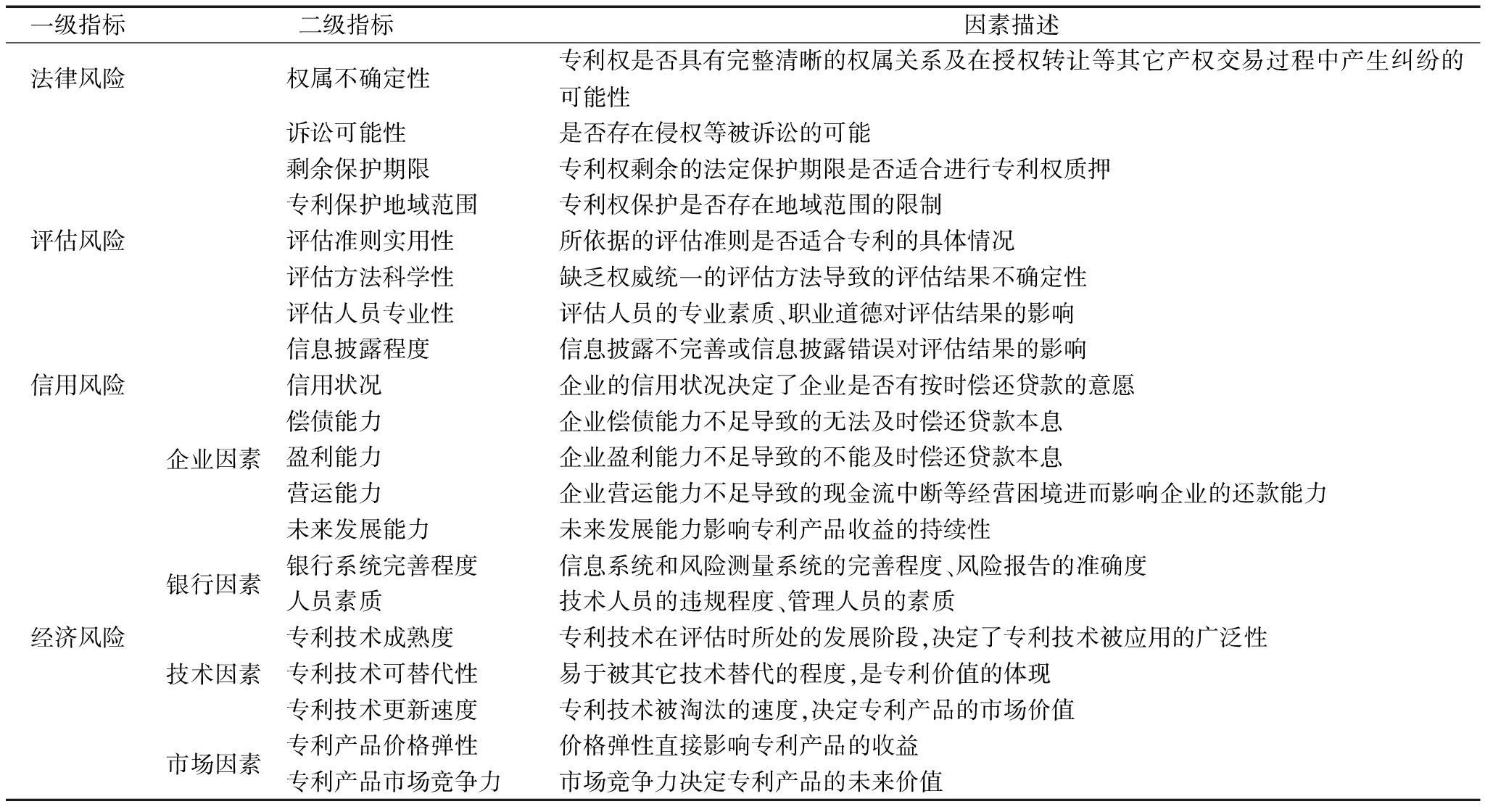

考虑到现行融资相关法律制度、市场交易体制不完善,宏观调控导致的经济发展状况与政策导向的不确定性、质押管理机制风险以及政策影响下市场利率波动等因素,专利评估过程中的负面影响客观存在,且在短时间内无法消除,因而在构建风险分担模型时予以剔除。市场因素中专利产品的市场竞争力、价格弹性,以及专利权本身的风险因素会直接影响专利产品未来收益,进而影响专利价值,因此将这两方面与专利价值直接相关的风险因素统称为经济风险。基于此,将专利权质押融资过程中存在的风险因素重新分类,即法律风险、评估风险、信用风险和经济风险4大类,具体定义如表2所示。

表1 专利权质押融资风险因素识别

一级指标二级指标任颖洁[15](2012)齐盼盼[16](2012)唐恒[14](2014)王斌[17](2014)张魁伟[12](2014)郭宗军[18](2014)章洁倩(2013)苑泽明[19](2012)法律因素法律完善性√√√√√诉讼可能性√√权属不确定性√√√√√剩余保护期限√√专利保护的地域范围√√宏观因素经济发展状况√√政策导向√√√市场因素市场利率波动(受政策影响)√√√交易市场完善程度√√√√√质押管理风险√专利产品市场竞争力√√专利产品价格弹性√√评估因素评估准则的实用性√√√√√√√评估方法科学性√√√√√√√评估人员专业性√√√√√√√信息披露的程度√企业因素偿债能力√√√盈利能力√√√√营运能力√√√√未来发展能力√信用状况√√√银行因素银行系统完善程度√√人员素质√专利权本身专利技术成熟度√专利权技术可替代性√√√√专利技术更新速度√√√√

2.2 专利权质押融资风险因素分配

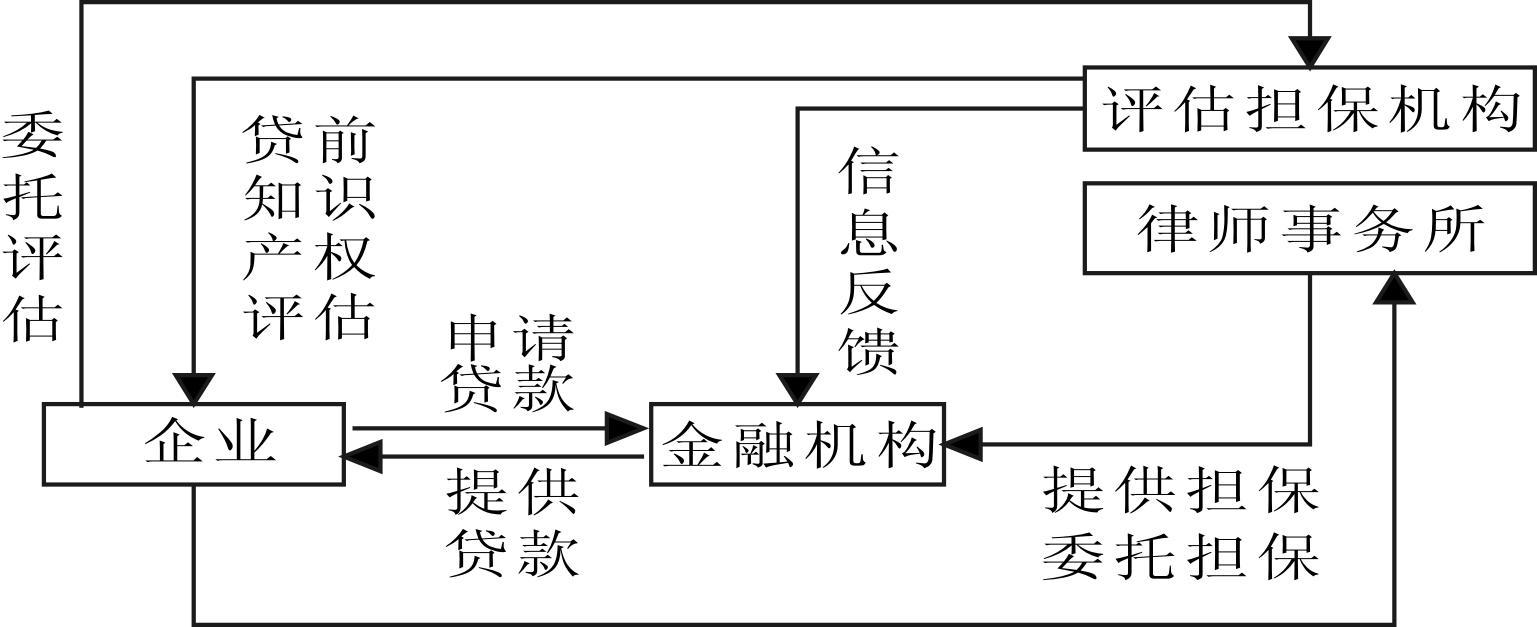

2.2.1 我国专利权质押融资普遍模式

专利权质押融资过程的参与方包括企业、金融机构、律师事务所及评估担保机构。融资过程如图2所示,拥有融资需求的企业向金融机构提出贷款申请,金融机构对专利和拥有专利的企业进行评估后作出是否提供贷款决定;企业委托律师事务所对专利的法律状态进行评估和担保,并对专利进行估值、对企业信用状况进行评估;金融机构根据律师事务所对专利法律状态的审定及评估机构的反馈意见作出是否对企业发放贷款的决策。

2.2.2 质押融资风险因素分配

在专利权质押融资风险因素识别的基础上,根据现有专利权质押融资模式,对该过程涉及的各参与方进行风险要素分配,其中风险要素主要分为4类。

(1)法律风险。金融机构在作出贷款决策时,首先要对进行质押融资的专利权是否具有法律瑕疵、权属是否明晰等法律状态作出判断,而律师事务所在这一过程中发挥着重要辅助作用。律师事务所在贷款前要对企业质押的专利权的法律状态进行详细审查,出具法律意见书并作出担保。因此,专利权质押融资过程中存在的法律风险可以通过这一形式转移给律师事务所。

(2)评估风险。金融机构在对专利价值进行评估时,需要参考专业评估机构的意见:在贷款前,评估机构对出质专利权进行评估,出具资产评估报告;发放贷款后,对影响质物价值的重要因素定期进行评估,并出具动态评估报告,为金融机构对出质专利权进行价值跟踪提供参考。但是我国目前尚未形成统一适用的专利权价值评估方法和标准,导致同一专利由不同评估机构得到的评估结果存在显著差异。另外,价值评估受到评估准则实用性、评估方法科学性、评估人员素质以及信息披露程度差异等因素影响,评估机构一般不会对专利价值提供担保,因而产生的评估风险由金融机构自行承担。

(3)信用风险。专利权质押融资过程中的信用风险决定了质押贷款的授信额度。信用风险来源于企业和金融机构双方。其中,企业本身的营运能力、盈利能力、偿债能力、发展能力和信用状况决定了企业未来的还款能力。同时,金融机构自身系统不完善及人员素质参差不齐等因素阻碍质押融资的实现及贷款后企业还款的顺利进行。由于金融机构自身原因造成的信用风险由金融机构自行承担,金融机构通过对企业进行信用评价确定贷款的授信额度。

表2 专利权质押融资风险因素指标

一级指标二级指标因素描述法律风险权属不确定性专利权是否具有完整清晰的权属关系及在授权转让等其它产权交易过程中产生纠纷的可能性诉讼可能性是否存在侵权等被诉讼的可能剩余保护期限专利权剩余的法定保护期限是否适合进行专利权质押专利保护地域范围专利权保护是否存在地域范围的限制评估风险评估准则实用性所依据的评估准则是否适合专利的具体情况评估方法科学性缺乏权威统一的评估方法导致的评估结果不确定性评估人员专业性评估人员的专业素质、职业道德对评估结果的影响信息披露程度信息披露不完善或信息披露错误对评估结果的影响信用风险企业因素信用状况企业的信用状况决定了企业是否有按时偿还贷款的意愿偿债能力企业偿债能力不足导致的无法及时偿还贷款本息盈利能力企业盈利能力不足导致的不能及时偿还贷款本息营运能力企业营运能力不足导致的现金流中断等经营困境进而影响企业的还款能力未来发展能力未来发展能力影响专利产品收益的持续性银行因素银行系统完善程度信息系统和风险测量系统的完善程度、风险报告的准确度人员素质技术人员的违规程度、管理人员的素质经济风险技术因素专利技术成熟度专利技术在评估时所处的发展阶段,决定了专利技术被应用的广泛性专利技术可替代性易于被其它技术替代的程度,是专利价值的体现专利技术更新速度专利技术被淘汰的速度,决定专利产品的市场价值市场因素专利产品价格弹性价格弹性直接影响专利产品的收益专利产品市场竞争力市场竞争力决定专利产品的未来价值

图2 专利权质押融资模式

(4)经济风险。企业能否产出具有核心技术的专利,该专利能否转化为生产力,是专利权质押融资活动的关键。专利价值由该项专利为企业带来收益大小衡量,而收益本身受到技术因素和市场因素影响。另外,一项专利技术是否会在短时间内被其它技术替代,专利权形成产品的市场状况及价格弹性等因素也会影响该项专利的未来收益。因此,风险因素对专利权价值的影响形成了专利权产品未来收益的不确定性。传统收益法对未来现金流的算法固定,不能反映出经济风险对专利权价值的影响。为了提高估值结果的准确性,本文在传统收益法的基础上,运用蒙特卡洛模拟方法对专利价值进行评估,将经济风险对专利权价值造成的影响进行量化处理。

3.1 专利权质押融资估值模型

根据上述分析,构建专利权质押融资估值模型,如图3所示。一旦发生由专利权属不清晰等原因造成的法律风险,可由律师事务所承担,这样能降低法律风险给贷款机构带来经济损失的可能性;因评估准则实用性、评估方法科学性等因素造成的评估风险,评估机构一般不会对专利价值提供担保而无法转移出去。因此,评估风险和由贷款机构内部系统不完善及人员素质参差不齐带来的信用风险均由贷款机构自行承担。上述风险是专利权质押融资过程中普遍存在的风险,但不会对专利权质押融资估值产生影响,估值模型可忽略相关因素。企业信用风险决定了企业是否具备履行还款义务的能力,对债务偿还具有直接影响,但不影响专利权价值,可在企业信用评级的基础上分析其对贷款比例的影响,鉴于篇幅没有对其展开研究。专利权质押融资过程中存在的经济风险直接影响专利权价值,在估值过程中应考察该因素。本文基于传统收益法,结合蒙特卡洛模拟,对经济风险带来的未来收益不确定性进行量化处理。蒙特卡洛模拟法是比较成熟的风险分析方法,不但考虑到风险因素的未来变动幅度,还考虑到这种变动幅度在未来继续发生变动的可能性大小及其对项目主要经济效益指标的影响。专利权质押融资估值中不确定性因素较多,各变量取值多样。因此,蒙特卡洛模拟技术的适用性较好。

3.2 运用蒙特卡洛模拟对专利权质押融资经济风险进行量化

3.2.1 模型与风险变量确定

(1)在传统收益法的基础上,建立以折现率和自由现金流量为随机变量的模型:

(1)

其中,V是最终专利权价值;FCF为自由现金流量;r为折现率;t为收益期限。

(2)在模型(1)中,专利权本身具有法律年限。因此,收益期限t为固定值。FCF可依据下列会计公式计算:

图3 专利权质押融资估值模型

自由现金流量=(销售收入-经营成本)×(1-所得税)+折旧

经营成本=销售成本+管理费用+销售费用+财务费用

其中,所得税率及年提取折旧为固定值。

(3)折现率的确定。收益法折现率体现了货币的时间价值和未来现金流风险大小。当未来现金流具有不确定性时,需要用风险调整后的折现率对预测现金流进行折现;当未来现金流为经过风险调整后的现金流时,折现率只需体现出货币的时间价值[20]。现有专利权折现率确定方法有CAMP模型、WACC模型、风险累加模型和平均资产收益率模型。专利权作为企业投资项目,当项目资本结构与企业资本结构相同时,可根据企业结构运用WACC模型确定折现率;当项目资本结构与企业不同时,企业资本成本不再适用。

本文借鉴赵柯燚[21]关于专利权评估中折现率确定方法,运用基于我国国情的CAMP改进模型,确定收益法中的折现率。CAMP模型中折现率计算公式为:

(2)

式(2)中,Rf为无风险报酬率。借鉴赵柯燚的描述,以评估基准点为时点,选取剩余期限达5年以上的国债到期收益率,运用算数平均法计算出该评估基准日的国债平均到期收益率;Rm-Rf为市场风险溢价。是指市场报酬率与无风险报酬率的差值,是投资者风险补偿额与风险投资额的比率。在评估实务中,该数据由评估公司专员计算得到;β为股票市场风险系数,用以衡量上市公司相对于整个证券市场的波动情况。如果评估中专利资产所依附的公司没有上市,该值可参考经营业务和专利产品类似的上市公司数据计算得到。计算公式为:

(3)

式(3)中,βl为有财务杠杆的β系数;βu为卸载财务杠杆的β系数;T为所得税率;D为债务资本;E为权益资本。

3.2.2 风险变量概率分布确定

对于拥有充分历史数据的专利权,可借鉴概率论与数理统计理论,对其进行模拟,得出随机变量的概率分布及参数,常用的概率分布类型有正态分布、均匀分布和三角分布。实际上,受到专利权有效期的限制,大多数进行质押融资的专利投入市场年限较短,导致可供分析的历史数据不足。此时,主观判断方式将在风险评估过程中发挥关键作用。任何涉及盈亏风险评估的问题,不仅能通过数学模型加以计算解决,还能凭借人的经验知识进行主观判别[22]。其中,专家意见是一种可靠的主观判断依据,结合三角分布度量风险变量,能够有效得出切合实际的评估结论[23]。利用专家关于特定风险变量最大值、最小值与最可能出现值提问,运用德尔菲等统计方法,进而确定风险变量概率分布参数[24]。因此,本文采用三角分布。若仅知道变量最大值、最小值与最可能值,可假定变量服从三角分布,用T(a, b)表示。X的概率密度函数为:

3.2.3 数据模拟

数据模拟涉及大量随机抽样及运算过程,一般采用Cryatal Ball,Matlab等计算机软件完成相关运算。具体模拟过程为:首先设定数学模型、风险变量概率分布方式和模拟次数N;计算机根据变量概率分布产生随机数,结合数学模型计算出最终结果;重复上述计算过程直至完成事先设定的模拟次数。模拟结果可设定为N个满足一定置信区间的数学模型计算值,通过数据整理得到N个样本数据的均值及概率分布。由中心极限定理可知,随着模拟次数的增加,模拟结果会趋于稳定,呈正态分布。

运用蒙特卡洛模拟方法对专利权进行估值,设定数学模型为收益法中的现金流折现模型。相比于传统收益法得到的单一估值,通过模拟可以得到专利权价值的概率分布。

4.1 项目概况

本文选取某高新科技企业为实证对象,该公司土地、厂房均为租用,无法通过抵押的形式申请贷款。但是,公司每年投入大量资金到自主创新活动中。目前,该公司拥有一项成熟专利,且应用该专利技术生产的产品已投入市场达5年。

本次评估是在某公司按照计划正常营业前提下进行的,并且企业法人营业执照和公司章程均规定经营期限为长期。律师事务所出具的法律意见书显示,该专利权属明确,剩余法定保护期限为10年,即 2016年 1 月 1 日至 2025年 12 月 31 日。基于该专利产品前5年的销售收入及成本变化趋势,推测2016年的销售收入约250万元,以后每年销售收入增长率为10%,销售成本占销售收入的比例为75%,销售费用与管理费用的提取比例分别为3%和1.5%,每年提取财务费用约8万元,年提取折旧金额约10万元,并且期末无残值收回。公司对该专利产品投资的债务资本和权益资本比率为33.3%,即D/E=33.3%。从Wind数据库中查找经营业务和本专利产品类似的上市公司的β资产=0.302 2,所得稅率为25%。

4.2 项目分析

根据前文分析可知,收益法模型中风险变量为销售收入和经营成本,其中经营成本由销售成本及各项费用组成。根据上述案例及大多数实际情况,销售成本及各项费用按一定销售收入比例提取。因此,模型中风险变量只有销售收入一项,从而简化了模拟过程。

上述案例中,由于专利产品投入市场时间较短,无法提供丰富的历史数据,因而假定变量概率分布为三角分布,并采用专家意见等主观判断法获取分布参数,包括2016年销售收入的最可能值、最大值与最小值。

4.3 基于传统收益法与风险分担模型的专利权价值评估比较

4.3.1 运用传统收益法对专利价值进行评估

(1)计算现金流量。依据公式:自由现金流量=(销售收入-经营成本-营业费用-管理费用-财务费用)×(1-所得税)+折旧,计算各年度现金流量如表3所示。

表3 年度现金流量预测 (单位:元)

年份销售收入经营成本营业费用管理费用财务费用利润总额净利润折旧摊销净现金流量20162500000187500037500.0075000.0080000432500.00324375.00100000424375.0020172750000206250041250.0082500.0080000483750.00362812.50100000583750.0020183025000226875045375.0090750.0080000540125.00405093.75100000640125.0020193327500249562549912.5099825.0080000602137.50451603.13100000702137.5020203660250274518854903.75109807.5080000670351.25502763.44100000770351.2520214026275301970660394.13120788.2580000745386.38559039.78100000659039.7820224428903332167766433.54132867.0880000827925.01620943.76100000927925.0120234871793365384573076.89146153.7880000918717.51689038.14100000789038.1420245358972401922980384.58160769.16800001018589.27763941.951000001118589.2720255894869442115288423.04176846.08800001128448.19846336.14100000946336.14

(2)折现率的确定。本案例采用赵柯燚[19]提出的折现率,专利评估基准点参考2015年12月31日实务中的长期政府债券到期收益率,以10年期国债到期收益率的均值为无风险利率,通过对Wind数据库中采集到的10年期国债年末到期收益率数据进行统计与计算,得到收益率均值为3.579 2%,即无风险利率为3.579 2%。为保证计算所得市场收益率平均水平的准确性,Rm应涵盖较长时间跨度。本文对Wind数据库中1999年12月31日到评估基准点以前的沪深300指数成分股平均收益率进行统计,以其均值作为市场平均收益率Rm=36.565%。市场平均收益率与无风险利率之差即为风险溢价,Rm-Rf=32.985 8%。对经营业务和本专利产品类似的上市公司β系数进行调整后得到本投资项目的风险系数:R=Rf+β(Rm-Rf)=3.5792%+0.3777×(36.565%-3.5792%)=16.04%。最终得到专利权价值评估的风险系数为16.04%。

(3)专利价值评估。基于上述计算得出的年度现金流及折现率,利用收益法的现金流折现模型对专利权价值进行评估。

V=∑![]() .322(元)

.322(元)

4.3.2 运用蒙特卡洛模拟对专利价值进行评估

(1)假定风险变量的概率分布。通过专家意见调查得到专利产品年销售收入服从最大值为2 650 000元,最可能值为250 000元及最小值为2 350 000元的三角分布。

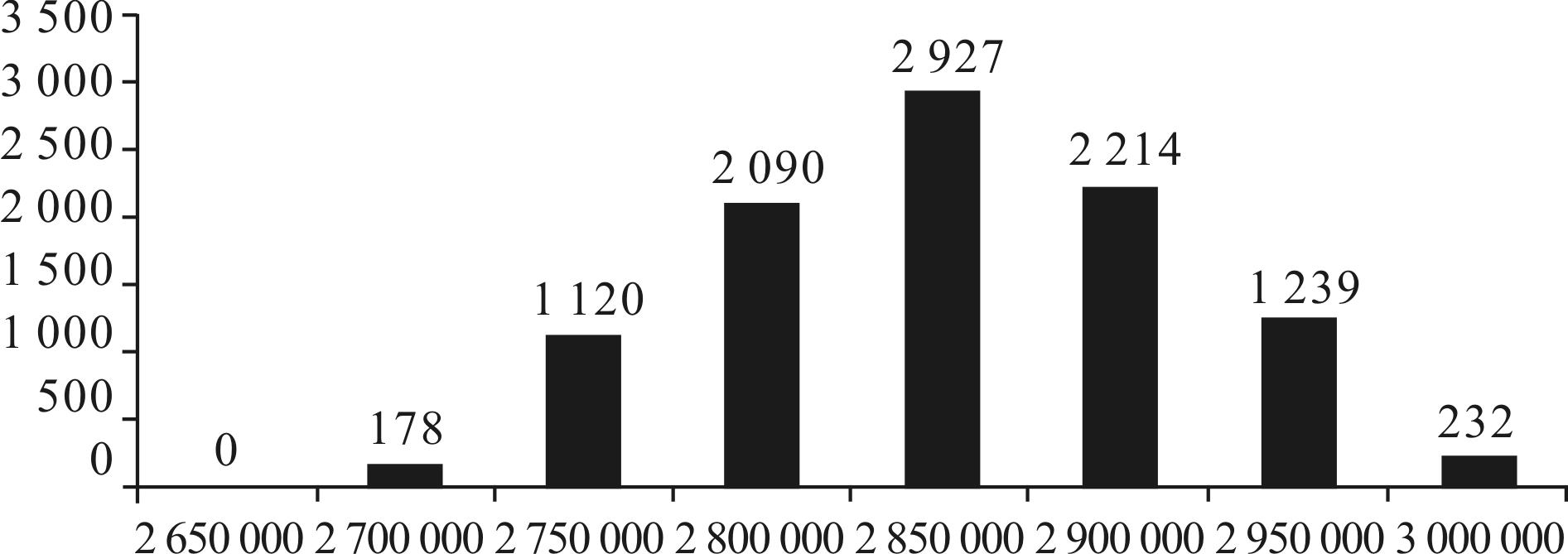

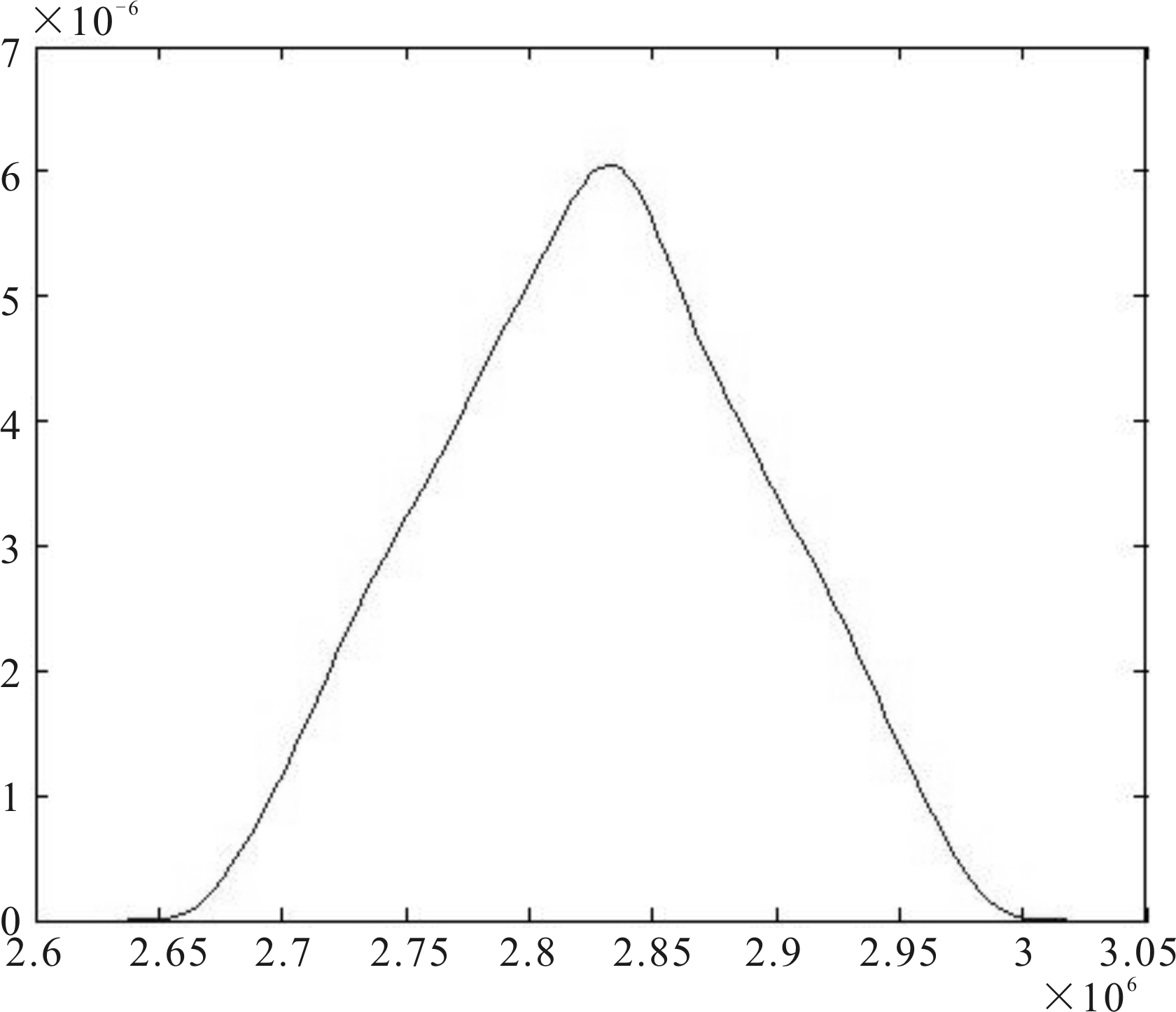

(2)数据模拟。本文运用Matlab软件进行蒙特卡洛模拟,通过程序编码在软件中设置相应的数学模型和风险变量的概率分布方式,设定模拟次数为10 000次,置信区间为95%,得到该置信区间内专利权估值范围为(2 685 195.554,2 972 277.934)元,均值为2 826 528.704元,样本数据概率分布直方图和密度函数图如4、图5所示。

(3)评估结果对比。基于蒙特卡罗模拟得出的专利价值均值为 2 826 528.704元,低于传统收益法计算出的3 306 800.322元,这是由于考虑了经济风险对未来收益的影响,因此该评估结果更贴近市场波动的现实。

图4 样本数据概率分布直方图

本文基于全新视角研究专利权质押融资估值问题。通过文献综述及对我国现行专利权质押融资模式的分析,识别专利权质押融资过程中存在的4大风险因素,分别为法律风险、信用风险、评估风险和经济风险。通过构建风险分担模型,明确专利权质押融资各参与方承担的风险,得出经济风险是影响专利权价值的关键因素的结论。利用蒙特卡洛模拟可以对风险因素进行量化的优势对传统收益法进行改进,使专利权估值方法可以反映经济风险带来的未来收益不确定性对专利价值的影响,从而提高专利权质押融资估值的准确性。

图5 样本数据密度函数

本研究主要有两点不足之处:专利权质押融资风险因素源自文献梳理,缺乏对实际情况的考察;鉴于篇幅限制,未对信用风险评价模型展开研究。

参考文献:

[1] 李瑜青,陈慧芳.知识产权评估与质押[J].华东理工大学学报,2009(4):66-71.

[2] 陈潇.中国专利权质押现状分析[J].今日南国,2008(9):124-125.

[3] 杨晨,陶晶.知识产权质押融资中的政府配置研究[J].科技进步与对策,2010,27(13):105-107.

[4] 王莉.基于市场的技术型资产价值评估与价格确定研究[D].天津:天津大学,2009.

[5] 张静华.知识产权质押融资在我国企业中的应用研究[D].合肥:中国科学技术大学,2011.

[6] BEZANT M.The use of intellectual property as security for debt finance [J].Journal of Knowledge Management, 2003, 13(3):237-263.

[7] LEVITAS E, MCFADYEN A.Managing liquidity in research-intensive firm: signaling and cash flow effect of parents and alliance activities [J].Strategic Management Journal, 2009(30):659-678.

[8] NORDHAUS W D.The optimal life of a patent [C].Cowles Foundation Discussion Papers, 1967.

[9] REITZIG M.What determines patent value-insights from semiconductor industry [J].Research Policy, 2003, 32(1):13.

[10] HARHOFF D, SCHERER F M, VOPEL K.Citations, family size, opposition and the value of patent ridge [J].Research Policy, 2003, 32(8):1343-1363.

[11] 李增福,郑友环.中小企业知识产权质押贷款的风险分析与模式构建[J].宏观经济研究,2010(4):59-62.

[12] 张愧伟,许可.中小企业专利质押融资的风险规避研究[J].财政研究,2014(11):27-30.

[13] 章洁倩.科技型中小企业知识产权质押融资风险管理探讨[J].金融与经济,2013(6):105-108.

[14] 唐恒,孔潆婕.专利质押贷款中的专利价值分析指标体系的构建[J].科学管理研究,2014,32(2):105-108.

[15] 任颖洁,胡海清.科技型中小企业质押融资模式-以陕西为例[J].社会科学,2012(7):71-74.

[16] 齐盼盼,杨小晔,牛诺楠.知识产权质押融资风险评价模型研究[J].风险与内控,2012(9):102-105.

[17] 王斌.知识产权质押融资相关问题研究[J].现代商贸工业,2014(5):161-162.

[18] 郭宗军.我国知识产权质押融资风险控制[J].中国外资,2014(307):200-201.

[19] 苑泽明,李海英,孙浩亮,等.知识产权质押融资价值评估:收益分成率研究[J].科学学研究,2012,30(6):521-525.

[20] ROBERT PITKETHLY.The valuation of patents: a review of patent valuation methods with consideration of option based methods and the potential for further research[C].New Development in Intellectual Property: Law and Economics, held at St.Peter's College, Oxford, 1997:17-18.

[21] 赵柯燚.专利权评估中折现率确定研究[D].昆明:云南大学,2015.[U5]

[22] MERNA, TONY, FAISAL F,et aI.Corporate risk management: an organisational perspective[M].Chichester: John Wiley&Sons Lt, 2005:25-26.

[23] HULYA DEMIR, BULENT BOSTANDI.Decision-support analysis for risk management [J].African Journal of Business Management, 2010, 4 (8):1586-1604.

[24] RIMA TAMOSIUNIENE, TOMAS PETRAVICIUS.The use of Monte Carlo simulation technique to support investment decisions [J].Business: Theory and Practice,2006(7):73-80.

(责任编辑:林思睿)

A Study of Evaluating the Patent Pledged to Finance Based on Risk Sharing

Abstract:At present, the study about the evaluation of patent pledge financing mainly centered on the method of patent valuation, the influence factors of patent valuation and the risk of patent pledge financing, but there is little study on the combination of risk factor and valuation method.On the basis of the identification of patent pledge financing risk factors, this paper will build valuation model of the patent pledge financing on the point of bank and lending institution from the view of risk sharing.Through analysis, there are four risks in the process of patent pledge financing, and those risks are legal risk, assessing risk, credit risk and economic risk.The legal risks can be shared by law firm, and the assessing risk and credit risk that caused by the bank or the lending institution themselves shared by the lending institutions.Determination of the loan rate is based on the credit rating of the company.Monte Carlo Simulation will be used in this paper to quantify the economic risk which has directive impact on patent value.An example is analyzed and the conclusion is the value when considering the risk of patent pledge financing is less than the traditional incoming method.

Key Words:Financing by Pledging Patent; Evaluation of Patent; Risk Sharing; Monte Carlo Simulation

收稿日期:2016-09-14 基金项目:国家自然科学基金项目(71471131)

DOI:10.6049/kjjbydc.2016070271

中图分类号:G306.3

文献标识码:A

文章编号:1001-7348(2017)05-0105-07