风投机构行业专业化投资强度对企业创新能力的影响

邓 超,刘亦涵

(中南大学 商学院,湖南 长沙 410083)

摘 要:风险投资既能缓解创业企业融资困难,又能为创业企业提供管理支持和资源整合等附加价值服务。以2009-2014年中国创业板上市企业为研究样本,构建行业专业化投资强度指标,实证检验我国风险投资机构行业专业化投资强度与目标企业研发创新能力的关系。研究发现,无论从研发创新资源(研发投入强度、研发人员占比)还是研发创新成果(授权专利数)角度,风投机构行业专业化投资强度对目标企业研发创新能力都具有显著正向影响。进一步研究发现,风投机构行业专业化投资强度与目标企业研发创新成果(授权专利数)呈倒“U”型关系。最后,从风险投资机构投资策略选择、目标企业融资决策以及创业板审核监管机制3个方面提出对策建议。

关键词:风投机构;风险投资;行业专业化投资;投资强度;企业创新能力

0 引言

创新是促进国家经济长期稳定增长的重要驱动力,但对规模较小、资金匮乏的创业型企业而言,创新是一项周期长、投入大、技术性强且风险性高的生产活动,是制约企业进一步发展的重要因素。随着我国资本市场的逐步完善,作为一种专门投资于创业期企业的金融创新,风险投资不仅能为高风险、高投入的高新技术型创业企业缓解融资难题,而且能从管理提升和资源整合等方面为其提供增值服务。纵观国内外高新技术产业发展历程,利用风险投资实现技术与资本融合,是推动技术创新、实现高新技术企业快速发展的捷径[1]。

在社会竞争日趋激烈,产品服务同质化越发严重的背景下,为打造自身特有的核心竞争力,许多创投机构专注于某一领域或行业,选择实施行业专业化投资策略。那么,风投机构专业化投资策略与企业创新间关系如何?其能否促进目标企业研发创新能力提升?行业专业化投资强度高低与目标企业创新能力间存在什么关系?基于以上问题,本文利用2009-2014年我国创业板上市公司相关数据构建模型,从微观视角实证分析风投机构行业专业化投资强度对企业创新能力的影响机理。

1 文献综述与研究假设

1.1 风投机构与企业创新能力

国内外学者关于风险投资对目标企业创新能力影响的研究,主要集中在宏观机制、中观产业以及微观企业3个层面。如Kortum[2]从产业层面证明了风险投资的创新激励作用,发现有风险资本支持的产业其专利授权数是未获支持产业的3倍。Hellman[3]通过研究美国硅谷173家高技术创业公司发现,具有风险投资背景的企业较非风险投资企业呈现出更多创新战略特征。Hsu[4]认为获得风险投资支持的企业往往拥有更有利的媒体报道消息,在增强企业知名度的同时向市场传递积极信号,有利于公司获得技术人才以及合作机会,从而提升公司创新能力。 Arqué-Castells[5]研究发现,风投机构对创新活动具有积极影响。Faria[6]选择欧盟中17个国家作为面板数据,实证发现风险资本能够显著促进企业创新。

此外,国内学者杨晔[7]研究了2006—2008年我国20余个省市风险资本对区域创新成果的影响,发现风险投资对区域创新具有显著促进作用。在微观层面,主要围绕风投机构进入时机、资本背景、持股比例以及联合投资策略等对企业创新能力的影响展开研究。苟燕楠[8]、董静[9]研究发现风险投资进入企业的时期越早,对企业技术创新的影响越积极,且政府背景、公司背景以及混合资本背景风投机构的参与和企业研发投入呈负相关关系,但风投机构的经验越丰富,对企业研发投入的影响就越积极。詹正华[10]研究发现,联合风险投资正向促进目标企业的R&D投入和发明专利数,联合风险投资与R&D投入的交互效应与目标企业专利总数正相关。由于研究视角、方法以及数据选取不同,不同学者甚至得出了相反的结论。如沈丽萍[11]研究认为风险投资在为企业提供资源支持以及促进创新效益中作用并不明显。综上,主流结论认为风险投资机构的介入能在一定程度上提升目标企业的创新能力。

1.2 风投机构与行业专业化投资策略

随着资本市场竞争日益激烈,专业化投资策略在风投机构的项目选择与管理中发挥着日趋重要的作用。根据资源能力理论,风投机构在某行业的专业化投资强度和经验越突出,其所能提供的增值服务就越多,反之,其为被投企业提供的增值服务较少。

Sahlma[12]研究发现,专业化可以提高风险投资机构的学习能力和专业知识水平,从而减少边际运营成本,更快更有效率地增加特定领域经验。Hochberg等[13]研究发现,新成立的风投机构倾向于采用专业化投资策略,而成熟的风投机构更多地运用多元化投资策略来应对市场竞争。Matusik等[14]研究发现,专业化能有效增强风投机构整合外部知识的能力,提升其对新获取信息的消化与吸收能力,同时,可以加强风险投资机构的学习能力,因为知识协调和共享成本会随着专业程度和相似度的增加而降低。在分析专业化投资策略对风险投资机构作用机理的基础上,国内学者胡刘芬[15]研究发现,风投机构专注于某领域的投资,不断积累经验形成专业化知识,有助于其判断商业计划书质量、利益相关者间合作关系,以及提供技术支持,同时,有利于应对不确定性事件和高效评判企业运营细节。

上述研究将风险投资机构的专业化投资策略作为一个整体进行考量,但专业化投资策略包括行业专业化投资策略、阶段专业化投资策略以及地理专业化投资策略3个方面,这3个方面对风险投资的影响各异。Gupta 和Sapienza[16]研究发现,专注于早期阶段投资或非金融类公司控制的风投机构在行业上倾向于采用专业化投资策略,在地域方面则更偏向多元化,规模较大的风投机构在行业以及地域方面均趋向于多元化投资。Clercq[17]研究发现,行业或阶段的专业化投资策略对风投机构投资绩效具有积极影响。行业专业化投资有利于深化风险投资机构的专业知识,通过曲线效应累积相关行业专业知识,随着风投机构投资经验的增加,其专注的行业越来越集中[18]。Dimo Dimov[19]等以200家美国风险投资机构数据为样本进行研究,发现行业专业化与风险投资失败率之间没有显著相关性,阶段专业化可以显著降低风险投资失败率。国内现有文献仅从专业化投资策略以及多元化投资策略角度对风投机构自身投资绩效进行了研究分析。如沈维涛[20]实证研究发现,风投机构的行业专业化投资策略或地域专业化投资策略对其投资绩效具有显著提升作用。但是,针对风投机构行业专业化投资策略对目标企业研发创新能力影响的研究较少。

1.3 风投机构行业专业化投资强度与企业创新能力

作为目标企业成长过程中的参与主体之一,风险投资机构不仅为目标企业提供资金支持,而且,基于自身具备的能力、资源以及专业经验,提供包括社会网络资源、经营战略、管理人员、营销策略、融资顾问和创新技术咨询等方面的增值服务。创业企业通过风投机构构建的投资网络,更易于从外界获取信息、知识、技术等资源[21-22]。由于风投机构间行业经验、知识背景以及风险投资团队成员之间知识结构不同,使得不同风投机构具有不同的能力结构,从而导致为企业提供的增值服务质量存在差异[23]。现有研究表明:风投机构为了充分利用其行业经验,投资范围往往会集中于某一行业或产业链。风投机构行业专业化投资强度越高,其所投项目间越有可能形成互通网络[24],而风投机构拥有的这种“关系资本”、庞大的社会网络以及较强的社会影响力,将一定程度上促进目标企业技术创新能力提升 [25]。究其原因,风险投资通常尽己所能为目标企业引入相关专家经验和技术,其对研发领域的介入将会加快目标企业技术创新成果获取速度,且风险投资家在风险投资网络中发挥信息传递的中介作用[26]。此外,Florida和Kenney[27]的研究表明,风险投资机构会在合规前提下不断引导目标企业进行技术积累整合,有助于增加目标企业技术创新成果。同时,Keuschning[28]的研究表明,风险投资家经验程度对创业企业成功率以及技术创新率具有促进作用。王玉荣、邓智[29]从区域经济层面研究风险资本集聚地的区域创新问题,结果表明一个地区风险资本所投行业集中度对区域创新绩效具有正向影响。

综上所述,现有文献研究较多肯定了风投机构对目标企业研发创新能力的正向影响,并从风投机构投资网络的信息传递作用和经验积累角度,分析了其促进目标企业研发创新能力提升的原因。而行业专业化投资作为既能有效促进投资网络中信息传递又能快速积累相关行业经验的策略,是否意味着实施该策略的风投机构更能促进目标企业研发创新呢?风投机构行业专业化投资强度与目标企业研发创新能力之间存在怎样一种关系?基于现有结论和微观研究中的不足,本文提出如下假设:

H1:风险投资机构行业专业化投资强度对目标企业研发创新能力具有正向影响。

结合风投机构管理层在选择投资行业时的特征可以发现,一些风投机构倾向于投资自身专业背景下有一定经验积累的行业,这类风投机构的行业专业化投资强度较高。此外,部分风投机构偏向于投资高风险、高收益行业,实施行业多元化投资。针对两种不同的投资策略,行业多元化投资在资源整合中具有一定的协同效应,一定程度上对创新能力发展具有促进作用。比如,多元化知识储备能为解决复杂问题提供更大的选择余地和新颖的解决方法,当企业现有技术不符合市场需求时,有利于转换创新方向。Wadhwa[30]检验了风险资本投资组合间关系对企业创新绩效的影响,发现投资组合多元化与企业创新绩效呈倒“U”型关系,且多元化的影响程度依赖于在投资组合中获取知识资源的深度。另一种观点则认为,行业多元化投资会导致风投机构在各个领域投入过于单薄,过于分散的投资项目组合会使风险投资机构产生更高额的管理成本[31],过度异质性会导致企业或机构协调成本、研发成本、整合成本增加,同时,异质性知识难以协调且容易产生冲突,从而对企业创新产生负面影响[32]。此外,行业专业化投资虽然能充分发挥风投机构在项目投资过程中所积累的管理经验、技术水平等的作用以及最新技术动态的传递共享功能,引导目标企业进行资源整合,促进技术创新能力提升。但是,行业专业化投资强度过高也可能导致目标企业在不同行业技术间交互程度越发紧密的环境下,在跨领域技术突破中不具优势。

如果风投机构行业专业化投资策略对企业研发创新能力具有正向影响,那么,是否存在一个使目标企业研发创新能力达到最大值的行业专业化投资强度呢?综上,本文提出如下假设:

H2:存在使目标企业研发创新能力达到最大值的行业专业化投资强度。

2 样本选择与模型设计

2.1 样本与数据来源

深圳交易所2009年设立的创业板定位于服务成长型和自主创新型企业,是我国风险投资退出的重要渠道,故选取2009年10月30日-2014年12月31日在创业板上市的493家企业作为初始研究样本。上市公司的基本信息、风投机构参与数、持股比例和相关财务数据来自于WIND数据库和CVsource;风投机构的背景通过清科数据库进行辨别;而上市公司的发明专利、实用新型以及软件著作权数量来源于国家专利局和Spoopat专利搜索网站;上市公司研发投入强度以及研发人员占比数据来自样本公司的招股说明书。剔除样本缺失值后,最终确定172家创业板企业作为研究样本。

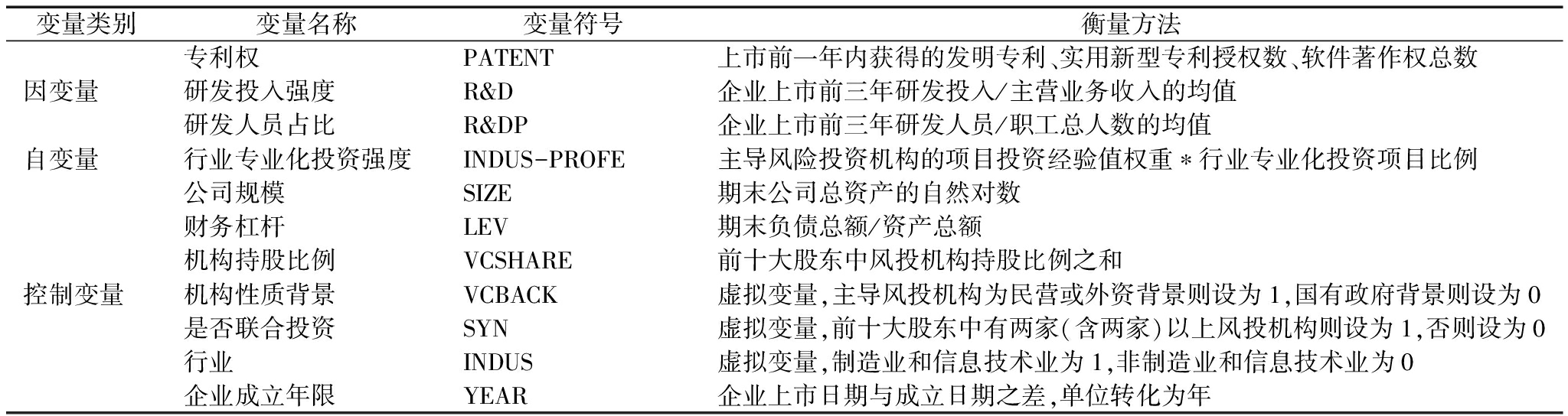

2.2 变量定义

(1)被解释变量。国内外学者通常用企业研发投入、专利申报数或者专利授权数衡量企业创新绩效,考虑到指标数据可靠性,本文采用企业专利授权数、研发投入强度以及研发人员占比3个指标衡量企业研发创新能力。其中,研发投入强度和研发人员占比分别用企业前3年研发投入强度以及研发人员占比的均值代替。鉴于专利申请数测度研发创新产出时无法有效避免企业在专利申请中的虚假成分,为保证专利的技术含量,并考虑到制造业与信息技术行业的创新产出特征,本文剔除外观专利数,选择企业已获得的发明专利、实用新型专利以及软件著作权授权总数代替专利申请数测度技术创新产出。

(2)解释变量。风投机构的行业专业化投资强度采用主导风投机构的投资经验值权重与其行业专业化投资比例的乘积来衡量。其中,投资经验值权重用每家风投机构在投资目标企业前所投资的总项目数与各风险投资机构所投项目总数比值的均值来衡量。行业专业化投资比例则采用主导投资机构从其成立期到投资现有目标企业期间与现投目标企业行业类型相同的项目数除以该投资机构在此期间投资的项目总数表示。

(3)控制变量。企业规模对技术创新投入有重要影响,而技术创新效率一定程度上受企业经营期限影响,故本文将企业规模和成立年限作为影响研发创新的控制变量。此外,陈伟[33]研究发现,政府背景的风险投资虽能促进创新资源投入,但无法促进风险企业技术创新成果转化,而民营背景的风投机构对风险企业创新资源、创新成果以及创新效益均有显著正向影响,故将风投机构背景作为虚拟控制变量。鉴于企业财务杠杆可能影响研发投入,以及我国上市公司研发创新能力在不同的行业间可能存在显著差异,风投机构持股比例高低也可能影响创新投入,本文将企业财务杠杆、所属行业以及风投机构持股比例作为控制变量进行综合考量。各变量含义及衡量方法如表1所示。

表1 研究变量及定义

变量类别变量名称变量符号衡量方法专利权PATENT上市前一年内获得的发明专利、实用新型专利授权数、软件著作权总数因变量研发投入强度R&D企业上市前三年研发投入/主营业务收入的均值研发人员占比R&DP企业上市前三年研发人员/职工总人数的均值自变量行业专业化投资强度INDUS-PROFE主导风险投资机构的项目投资经验值权重∗行业专业化投资项目比例公司规模SIZE期末公司总资产的自然对数财务杠杆LEV期末负债总额/资产总额机构持股比例VCSHARE前十大股东中风投机构持股比例之和控制变量机构性质背景VCBACK虚拟变量,主导风投机构为民营或外资背景则设为1,国有政府背景则设为0是否联合投资SYN虚拟变量,前十大股东中有两家(含两家)以上风投机构则设为1,否则设为0行业INDUS虚拟变量,制造业和信息技术业为1,非制造业和信息技术业为0企业成立年限YEAR企业上市日期与成立日期之差,单位转化为年

2.3 实证模型构建

分别检验投资机构行业专业化投资强度对目标企业专利授权数、研发投入强度以及研发人员占比3个创新能力度量指标的影响。其中,专利授权数为核心指标,研发投入强度和研发人员占比为辅助性指标。构建模型1如下:

PATENT/R&D/RDP=α0+β1PROFE+β2ASS+β3DIBET+β4INDUS+β5SYN+β6VCBACK+β7VCSHARE+β8YEAR+ε

为了深入探究风投机构行业专业化投资强度对目标企业创新能力的影响作用,验证风投机构行业专业化投资强度对目标企业研发创新能力是否存在最优边际影响,引入行业专业化投资强度的二次方值PROFE^2作为解释变量。构建模型2如下:

PATENT/R&D/RDP=α0+β1PROFE+β2PROFE^2+β3ASS+β4DIBET+β5INDUS+β6SYN+β7VCBACK+β8VCSHARE+β9YEAR+ε

3 实证检验与结果分析

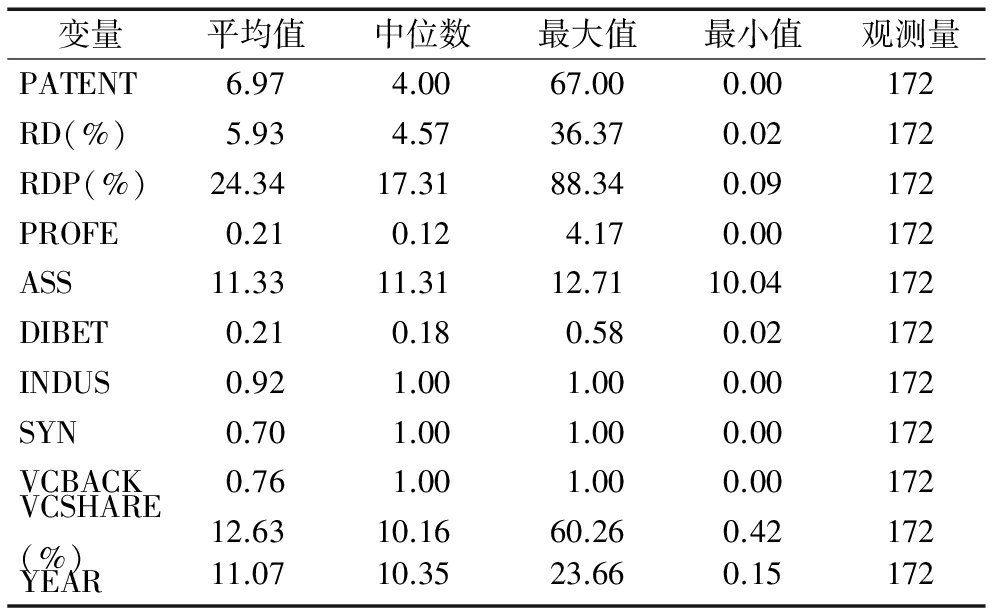

3.1 变量描述性统计

本研究应用Eviews进行实证分析,研究变量描述性统计如表2所示,在172家有风投机构参与的创业板上市公司中,企业上市前一年内发明专利、实用新型专利以及软件著作权授权数之和的均值为6.97件,企业平均研发投入强度以及平均研发人员占比分别为5.93%和24.34%。此外,风投机构行业专业化投资强度的最小值和最大值分别为0和4.17,说明我国不同风投机构行业专业化投资强度差异较大。

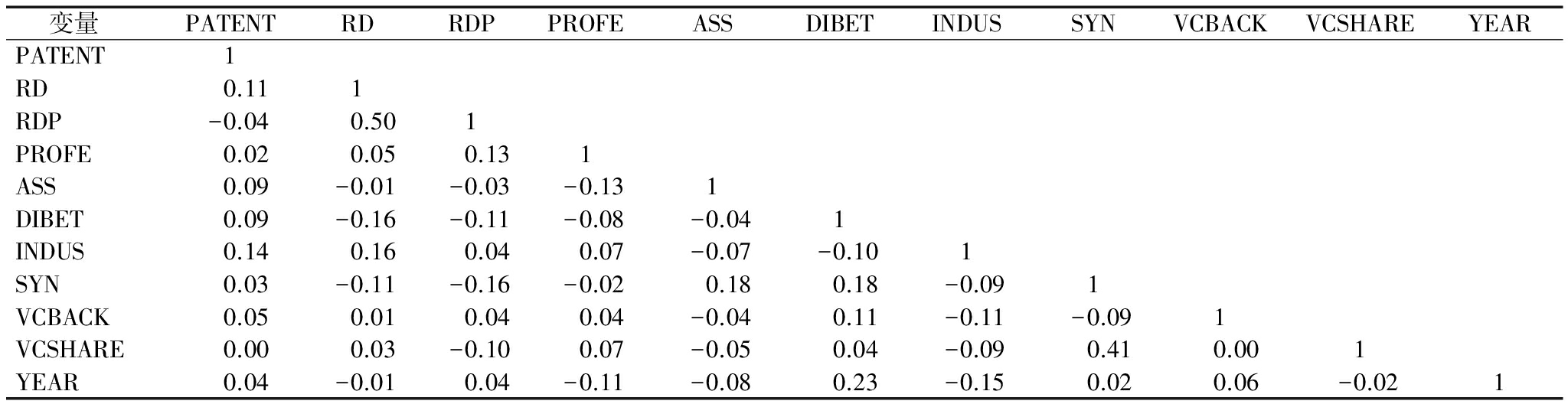

3.2 变量相关性分析

变量间线性相关性矩阵如表3所示,解释变量和控制变量间相关性较低,说明变量间不存在多重共线性问题。

表2 主要变量描述性统计结果

变量平均值中位数最大值最小值观测量PATENT6.974.0067.000.00172RD(%)5.934.5736.370.02172RDP(%)24.3417.3188.340.09172PROFE0.210.124.170.00172ASS11.3311.3112.7110.04172DIBET0.210.180.580.02172INDUS0.921.001.000.00172SYN0.701.001.000.00172VCBACK0.761.001.000.00172VCSHARE(%)12.6310.1660.260.42172YEAR11.0710.3523.660.15172

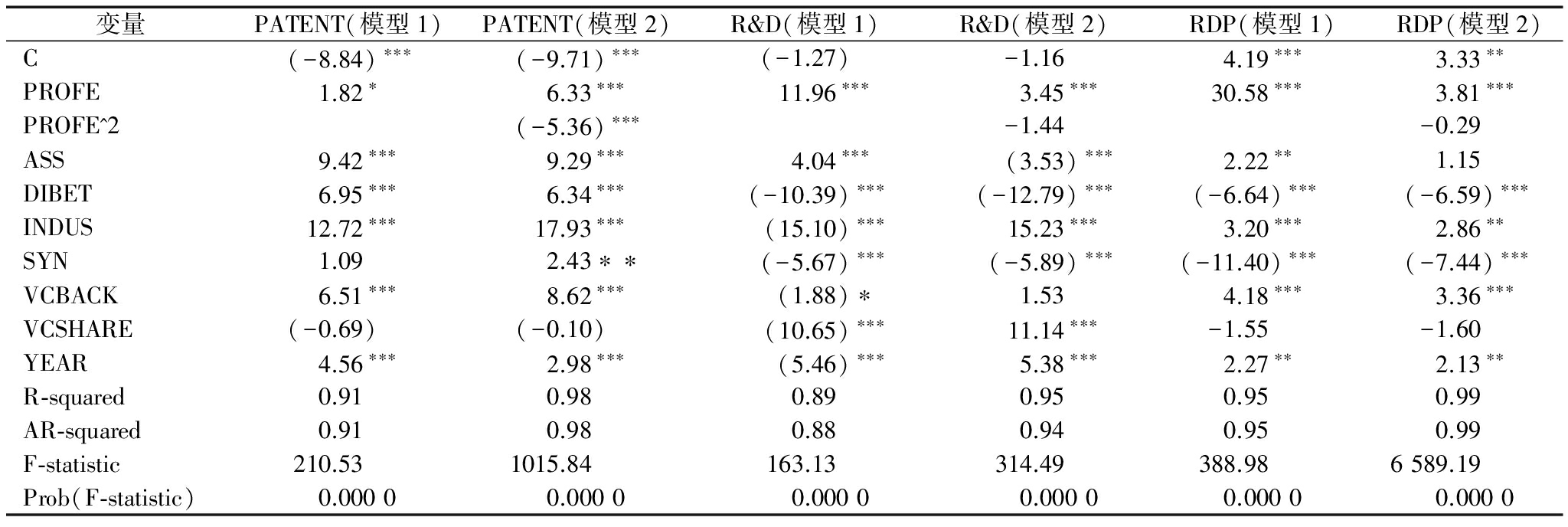

3.3 回归结果分析

本文运用OLS法对横截面数据进行多元线性回归分析,发现存在异方差性,故改用加权最小二乘法(WLS)进行估计。模型1和模型2的回归结果如表4所示。

表3 变量相关系数矩阵

变量 PATENTRDRDPPROFEASSDIBETINDUSSYNVCBACKVCSHAREYEARPATENT1RD0.111RDP-0.040.501PROFE0.020.050.131ASS0.09-0.01-0.03-0.131DIBET0.09-0.16-0.11-0.08-0.041INDUS0.140.160.040.07-0.07-0.101SYN0.03-0.11-0.16-0.020.180.18-0.091VCBACK0.050.010.040.04-0.040.11-0.11-0.091VCSHARE0.000.03-0.100.07-0.050.04-0.090.410.001YEAR0.04-0.010.04-0.11-0.080.23-0.150.020.06-0.021

表4 行业专业化投资强度与企业研发创新能力回归结果

变量PATENT(模型1)PATENT(模型2)R&D(模型1)R&D(模型2)RDP(模型1)RDP(模型2)C(-8.84)∗∗∗(-9.71)∗∗∗(-1.27)-1.164.19∗∗∗3.33∗∗PROFE1.82∗6.33∗∗∗11.96∗∗∗3.45∗∗∗30.58∗∗∗3.81∗∗∗PROFE^2(-5.36)∗∗∗-1.44-0.29ASS9.42∗∗∗9.29∗∗∗4.04∗∗∗(3.53)∗∗∗2.22∗∗1.15DIBET6.95∗∗∗6.34∗∗∗(-10.39)∗∗∗(-12.79)∗∗∗(-6.64)∗∗∗(-6.59)∗∗∗INDUS12.72∗∗∗17.93∗∗∗(15.10)∗∗∗15.23∗∗∗3.20∗∗∗2.86∗∗SYN1.092.43∗∗(-5.67)∗∗∗(-5.89)∗∗∗(-11.40)∗∗∗(-7.44)∗∗∗VCBACK6.51∗∗∗8.62∗∗∗(1.88)∗1.534.18∗∗∗3.36∗∗∗VCSHARE(-0.69)(-0.10)(10.65)∗∗∗11.14∗∗∗-1.55-1.60YEAR4.56∗∗∗2.98∗∗∗(5.46)∗∗∗5.38∗∗∗2.27∗∗2.13∗∗R⁃squared0.910.980.890.950.950.99AR⁃squared0.910.980.880.940.950.99F⁃statistic210.531015.84163.13314.49388.986589.19Prob(F⁃statistic)0.00000.00000.00000.00000.00000.0000

模型1中风投机构行业专业化投资强度分别与衡量目标企业研发创新能力的3个指标(专利授权数、研发投入强度以及研发人员占比)呈正相关关系,且分别在10%、5%、1%的水平上显著。这说明风险投资机构行业专业化投资强度对目标企业研发创新能力具有显著正向影响,验证了假设H1。

观察控制变量可以发现,目标企业资产规模越大、经营年限越长,其获得专利授权数就越多,研发投入强度以及研发人员占比也越高;目标企业负债率越高,其获得专利授权数就越多,但研发投入强度和研发人员占比越低;由不同风投机构进行联合投资的企业其研发投入强度和研发人员占比都显著较低;风险投资机构背景以及目标企业行业因素对企业创新能力有显著正向影响,说明属于制造业、信息行业或者由民营风投机构投资的创业企业,其研发创新能力显著高于非制造业或由国有性质风投机构支持的创业企业。

分析模型2回归结果可以发现,风险投资机构行业专业化投资强度的二次方与目标企业专利授权数呈显著负相关关系,且显著性水平为1%,研发投入强度和研发人员占比两个辅助性指标负相关但不显著。这说明风投机构行业专业化投资强度仅与衡量目标企业研发创新能力的核心指标(专利授权数)呈倒“U”型关系,即目标企业研发创新能力并非一直随着行业专业化投资强度的增加而不断提升,存在最优行业专业化投资强度使目标企业研发创新能力最大化。因此,假设H2成立。

4 稳健性检验

本文对上述结论的稳健性进行检验:①将模型1和模型2的被解释变量中专利产出(PATENT)样本选取范围由发明专利、实用新型专利授权数、软件著作权总数拓展到包括外观设计专利在内的各类专利授权数和软件著作权的总和,并进行回归分析;②采用风险投资机构行业专业化投资项目的比例代替项目投资经验值权重与行业专业化投资项目比例的乘积,衡量风投机构行业专业化投资强度的解释变量(PROFE),并进行实证分析。结果发现,风险投资机构行业专业化投资强度对目标企业研发创新能力的影响关系依然显著,说明结论具有稳健性。受篇幅限制,此处不再列举实证结果。

5 结论与建议

本文以我国创业板2009-2014年上市公司数据为研究样本,从企业微观视角,围绕风险投资机构行业专业化投资强度对企业研发创新能力的影响,分别从企业专利授权数、研发投入强度和研发人员占比3个维度,实证检验了风投机构行业专业化投资强度与目标企业研发创新能力间关系。

(1)风投机构行业专业化投资强度对目标企业研发创新能力具有显著正向影响。究其原因,一方面在于行业专业化投资强度较高的风投机构在对投资项目进行事前选择时,其对同行业投资项目的专业知识以及经验储备有助于筛选真正具有创新和成长潜力的创业企业进行投资;另一方面,风投机构行业专业化投资强度越高,表示其在某一行业所积累的技术经验、管理经验以及相关资源网络越丰富,从而能为目标企业研发创新提供更具价值的建议以及技术引导,发挥风投机构的增值服务功能。

(2)风投机构行业专业化投资强度与目标企业研发创新能力间并非始终具有正相关关系,实证结果显示两者呈倒“U”型关系,即在一定范围内目标企业研发创新能力随风投机构行业专业化投资强度的增强而提升,但是,当行业专业化投资强度超过最优值时,会抑制目标企业研发创新能力的提升。原因在于,投资机构行业专业化投资强度过高会使目标企业在研发创新中过度依赖于风投机构的权威经验与资源网络,削弱自身在创新过程中的主观能动性,过多依托于风投机构深而不广的创新基础,导致目标企业在跨领域交互式技术创新中优势不足。

为有效发挥风险投资对我国战略性新兴产业以及高新技术产业的促进作用,本文提出如下建议:①风投机构应适当提高行业专业化投资强度。在中国经济增长进入新常态、投资收益率走低、风险投资机构间竞争日益激烈的环境下,采取多元化投资策略的风险投资机构更应从行业方向、产业链整合以及增值服务层面的专业化着手,全面打造投资机构在专业技术、服务和品牌方面的核心竞争力,在促进和培育目标企业技术进步与成长成熟的过程中收获更高的投资回报;②创业企业应选择符合自身需求的风险投资机构。对于引进风险投资的创业企业而言,应充分考虑不同风险投资机构的经验和特征(专业化投资强度、背景等)对企业资源网络以及技术创新的长期影响,选择最适合的风险投资机构;③监管部门应优化上市审核内容。监管当局应严格把控创业板上市前审核工作,不仅考量企业盈利能力,更应将研发创新能力和未来成长潜力作为审核的重要内容,促进风投机构以及企业重视并尽全力提升企业研发创新能力。

参考文献:

[1] 杨宝,袁天荣.风险资本介入、研发投资与创新绩效关系研究——基于创业板的经验证据[J].科技进步与对策,2013,30(13):83-86.

[2] KORTUM S,LERNER J.Assessing the contribution of venture capital to innovation[J].RAND journal of Economics,2000(5):674-692.

[3] HELLMANN T,PURI M.The interaction between product market and financing strategy:the role of venture capital[J].Review of Financial Studies,2000,13(4):959-984.

[4] HSU D H.Venture capitalists and cooperative start-up commercialization strategy[J].Management Science,2006,52(2):204-219.

[5] ARQU-CASTELLS P.How venture capitalists spur invention in Spain:evidence from patent trajectories[J].Research Policy,2012,41(5):897-912.

[6] FARIA A P,BARBOSA N.Does venture capital really foster innovation[J].Economics Letters,2014,122(2):129-131.

[7] 杨晔,谈毅,邵同尧.风险投资与创新:激励,抑制还是中性——来自中国省级面板的经验证据[J].经济问题,2012(3):9-13.

[8] 苟燕楠,董静.风险投资进入时机对企业技术创新的影响研究[J].中国软科学,2013(3):132-140.

[9] 苟燕楠,董静.风险投资背景对企业技术创新的影响研究[J].科研管理,2014,35(2):35-42.

[10] 詹正华,田洋洋,王雷.联合风险投资对目标企业技术创新能力的影响——基于深圳创业板上市企业的经验分析[J].技术经济,2015,34(6):24-30.

[11] 沈丽萍.风险投资对中小企业自主创新的影响——基于创业板的经验数据[J].证券市场导报,2015(1):10.

[12] SAHLMAN W A.The structure and governance of venture-capital organizations[J].Journal of Financial Economics,1990,27(2):473-521.

[13] HOCHBERG Y,MAZZEO M J,MCDEVITT R C.The effect of market structure on specialization decisions in venture capital[R].Working Paper,Northwestern University,2008.

[14] MATUSIK S F,FITZA M A.Diversification in the venture capital industry:leveraging knowledge under uncertainty[J].Strategic Management Journal,2012,33(4):407-426.

[15] 胡刘芬.风险投资策略研究的理论综述[J].生产力研究,2014 (2):140-146.

[16] GUPTA A K,SAPIENZA H J.Determinants of venture capital firms' preferences regarding the industry diversity and geographic scope of their investments[J].Journal of Business Venturing,1992,7(5):347-362.

[17] DE CLERCQ D.A knowledge- based view of venture capital firms' portfolio investment specialization and syndication [J].Venture Capital,2003(7):49- 63.

[18] DE CLERCQ D,GOULET P K,KUMPULAINEN M,et al.Portfolio investment strategies in the finish venture capital industry:a longitudinal study[J].Venture Capital:an International Journal of Entrepreneurial Finance,2001,3(1):41- 62.

[19] DIMOV D,DE CLERCQ D.Venture capital investment strategy and portfolio failure rate:a longitudinal study[J].Entrepreneurship Theory and Practice,2006,30(2):207-223.

[20] 沈维涛,胡刘芬.专业化投资策略对风险投资绩效的影响及机理[J].山西财经大学学报,2014 (5):43-53.

[21] STAM W,ELFRING T.Entrepreneurial orientation and new venture performance:the moderating role of intra-and extra industry social capital[J].Academy of Management Journal,2008,51(1):97-111.

[22] LU H,TAN Y,HUANG H.Why do venture capital firms exist:an institution-based rent-seeking perspective and Chinese evidence[J].Asia Pacific Journal of Management,2013,30(3):921-936.

[23] 董静,翟海燕,汪江平.风险投资机构对创业企业的管理模式——行业专长与不确定性的视角[J].外国经济与管理,2014,36(9):3-11.

[24] 陈艳.我国风险投资对企业技术创新影响的机理研究[D].苏州:苏州大学,2014.

[25] WEBER S,POSNER E.Creating a pan-European equity market:the origins of EASDAQ[J].Review of International Political Economy,2000,7(4):529-573.

[26] 青木昌彦.硅谷模式的信息与治理结构[J].黄广明,译.经济社会体制比较,2000(1):18-27,35.

[27] FLORIDA R,KENNEY M.Venture capital and high technology entrepreneurship[J].Journal of Business Venturing,1988,3(4):301-319.

[28] KEUSCHNIGG C.Venture capital backed growth [J].Journal of Economic Growth,2004,9 (2) :239-261.

[29] 王玉荣,邓智,张皓博.风险资本集聚与区域创新的关系——基于投资行业分布的视角[J].技术经济,2012,31(7):73-79.

[30] WADHWA A,PHELPS C,KOTHA S.Corporate venture capital portfolios and firm innovation[J].Journal of Business Venturing,2016,31(1):95-112.

[31] KANNIAINEN V,KEUSCHNIGG C.The optimal portfolio of start-up firms in venture capital finance[J].Journal of Corporate Finance,2003,9(5):521-534.

[32] 叶江峰,任浩,陶晨.知识异质度推进企业创新的机制研究——基于文献回顾与整体框架构建[J].科学学与科学技术管理,2014,35(9):120.

[33] 陈伟.风险投资的资本来源影响企业技术创新的机理分析和实证研究——基于非资本增值视角[J].商业经济与管理,2013 (9):87-96.

(责任编辑:万贤贤)

The Impact of VC's Industry Specialization Investment Intensity on Corporate Innovation Capability

Deng Chao,Liu Yihan

(Business School,Central South University, Changsha 410083, China)

Abstract:The firms listed on China's GEM from 2009 to 2014 have been used as research samples in this paper. It builds the intensity index of industry specialization investment and demonstrate the relationships between intensity of the VC's industry specialization investment and innovation capability of the target firms. Result shows that intensity of VC's industry specialization investment has extremely positive impact on innovation capability of the target firms from both an aspect of innovation resources (R&D strength, R&D staff ratio) and innovation achievement (authorized patents). Further study shows that intensity of the VC's industry specialization investment has an inverted U-shaped effect on innovation outcome (numbers of the authorized patents) of the target firm. On the basis of this conclusion, some suggestions towards the investment strategy choice of VC institutions, financing decisions of target firms and the supervision mechanism of GEM audit have been proposed in this paper.

Key Words:Venture Capital Institutions; Venture Investment; Industry Specialization Investment; Investment Intensity; Innovation Ability of Firms

收稿日期:2016-08-16 基金项目:国家自然科学基金项目(71473275)

作者简介:邓超(1965-),男,湖南娄底人,博士,中南大学商学院教授、博士生导师,研究方向为公司金融、金融工程;刘亦涵(1991-),女,湖南永州人,中南大学商学院硕士研究生,研究方向为私募股权投资、金融工程。

DOI:10.6049/kjjbydc.2016060590

中图分类号:F830.59

文献标识码:A

文章编号:1001-7348(2017)05-0080-06