摘 要:企业融资约束问题的解决有赖于金融创新。在对融资约束与信息不对称、供应链金融与信息不对称、供应链金融与融资约束关系进行理论分析的基础上,运用深市中小板科技型企业样本数据对供应链金融缓解融资约束的效应进行了检验。结果表明:科技型中小企业融资约束程度与信息不对称程度正相关;供应链金融能够有效缓解融资约束,并且其缓解效应作用强度与信息不对称程度正相关。该结论可为改进科技型中小企业的融资决策提供经验依据。

关键词:供应链金融;融资约束;信息不对称;科技型中小企业

1931年,著名的“麦克米伦缺口”被提出,特定融资主体的融资需求不能得到有效满足的现象随着经济环境的变化而被反复观察和研究。1981年,融资约束理论(或称为信贷配给理论)被Stiglitz和Weiss首次提出,并且该理论在对中小企业、中小银行及两者关系,尤其是对信息不对称及其作用机理的研究中得到进一步发展,结论显示信贷配给与信息透明度负相关,信息和激励问题能够解释所观察到的信贷配给及其变化[1]。中国当前经济转型已经进入深水区,科技型企业发展是经济转型与可持续发展的关键环节。但是由于科技型企业在初创期缺少实物资产,容易受到传统金融的歧视,从而面临更加严重的融资约束问题。

为更好地满足实体经济的金融需求,2012年以来,中国政府加大对中小企业和小微企业的金融支持力度,采取了以定向降准为标志的一系列宏观金融政策措施。国家十三五规划更是聚焦中小企业,有的省份还专门制定了中小企业十三五发展规划。

在发挥商业银行主体作用的基础上,应重视政府、科技产业园、科技类小贷公司、创投公司资本等其它主体的金融创新[2],尤其是供应链金融创新。供应链金融是银行通过考查供应链整体情况,为链条中的成员企业提供定制化的金融产品与服务的一种业务模式。供应链金融关注整个供应链的管理运作情况,而不是单个企业的资信状况;以核心企业为主导,专门为供应链上的中小企业提供融资支持。供应链金融跳出传统金融模式中只聚焦单个企业融资能力所带来的限制,提高了全产业链中研发环节与生产经营环节之间的相互支持力度,有助于解决科技型中小企业的融资约束问题。另外,在现有多层次资本市场中,中小板、创业板等为科技型中小企业借助供应链金融缓解融资约束的相关研究提供了有效的数据支撑。

1.1 融资约束与信息不对称的关系

(1)科技型中小企业面临特殊的融资约束。一般而言,融资约束主要源自企业内、外部融资成本差异,即信息不对称和交易成本差异。进一步研究表明,内外部融资约束与代理问题[3]有关——投资者为避免因委托代理问题带来的损失,通过风险溢价的方式进行风险补偿,从而提高了融资成本。以欧盟成员国为样本的一项研究显示,与传统企业相比,高科技企业的融资约束更大[4];另一项针对富国与穷国的比较研究发现,穷国的高科技企业面临更大融资约束[5]。国内一项研究发现信息不对称对内、外部融资约束的影响存在明显差异:能够显著缓解融资约束程度较高的企业内部融资约束,但对外部融资约束的影响不显著[6]。

(2)信息不对称影响科技型中小企业融资效率。由于信息不对称,企业的外部资金提供者居于劣势地位,并产生策略上的逆向选择问题[7],从而不利于企业融资。与大型企业相比,中小企业拥有更多私人信息[8],其典型表现为银行与企业之间的信息不对称,其中银行是主要外部资金提供者,因而不得不设置更多的外部监督,从而提高了中小企业融资成本。近期的一些研究证据也表明,改善信息不对称现象有助于提高科技型中小企业融资效率。例如,由于预测精度与偏差的影响,财务重述具有两种不同的经济后果,即约束或刺激机会主义行为[9]。又如,信息披露质量和资本投入增长率与资本产出增长率之间的灵敏程度显著正向相关,促进了资本向高效率领域配置[10]。根据以上分析,提出如下研究假设:

H1:科技型中小企业面临着较为明显的融资约束。

H2:科技型中小企业与银行之间的信息不对称程度越高,则其所面临的融资约束程度越大。

1.2 供应链金融对信息不对称的作用机理

(1)核心企业在解决信息不对称中的作用。在供应链中,核心企业具有资产规模大、赢利能力强、可持续发展能力强和企业声誉好等优势。该优势在协同效应和扩散机制作用下,会向供应链中的中小企业传导。利用供应链上核心企业的信息资源优势,中小企业可以缓解自身信用记录不足及信息不对称的窘境[11],从而解决融资难题。另外,金融发展和金融创新(如中小银行发展[12])能显著缓解中小企业融资约束。在一项更加精细的分析研究中,特别考虑到全球供应链结构对企业定价和估值(信息不对称的作用对象)的影响,阐释核心企业缓解信息不对称的机理在于:通过部门间的利润激励和调整进一步提高了供应链整体的效率,再通过核心企业的资源集中效应解决信息不对称问题[13]。

(2)第三方物流对信息不对称的缓解作用。作为一种金融创新模式,供应链金融离不开第三方物流(充当科技型中小企业和银行中间的介质)的支持。第三方物流能够减轻银行与企业之间信息不对称程度,有助于其满足科技型中小企业的融资需求,对供应链金融形成保障。第三方物流的作用一是能够帮助银行了解科技型中小企业提供的抵押物,二是利用自身收入或现金流的稳定性建立与银企的长期合作关系,三是协助企业改进信息披露质量[14],提高中小企业的信息透明度。其中物流外包作为一个特例,采用正式的外包物流供应商和企业之间的合同,有助于解决具有信息不对称的特定资产投融资问题[15]。根据以上分析,提出如下研究假设:

H3:发展供应链金融可以有效减轻科技型中小企业与银行之间的信息不对称程度。

1.3 供应链金融与融资约束的关系

(1)融资资格。一方面,科技型中小企业受制于轻资产特征和较小资产规模,与传统信贷模式的要求不匹配。另一方面,由于资金缺口的客观存在,科技型中小企业即使能够满足传统信贷条件,仍然可能会面临歧视而遭受来自银行的信贷配给不公[16],从而就产生了所谓的融资资格或融资门槛问题。而供应链金融通过克服科技型中小企业的上述劣势而降低其获得信贷资金的门槛。

(2)融资成本。如前所述,银行为解决科技型中小企业复杂的代理问题和信息不对称问题[6],需要付出额外的监督费用,从而提高了融资成本。供应链金融尤其是核心企业的主要商业模式可以复制和重复交易,因而具有较强的确定性,银行与企业之间的信贷模式也容易固化和控制,从而减小贷款风险和降低融资成本。研究表明,通过收入共享和回购(RSBB)相结合的收入共享契约(RS)和回购合同(BB),供应链中的成员企业能够克服预算软约束并降低资本成本[17]。

(3)对银行的激励。供应链金融从核心企业和第三方物流两个层面降低信息不对称程度,通过与核心企业信用捆绑,能够提高科技型中小企业的信誉,从而分散银行的信贷风险。在供应链中,上、下游中小企业之间业务往来为整体成员企业提供融资支持,因此银行也是对整个供应链进行信用风险评估,一定程度上降低银行的贷款风险和风险管理成本,于是银行得到了额外的激励,从而起到了缓解科技型中小企业融资约束的作用。在一项对航运贷款的研究中,银行借助对全球物流运作机制的考察来识别财务因素、非财务因素、船东经验和就业市场相关的风险指标,从而达到在动荡的市场条件下作出正确的航运贷款融资方案和实现准确的航运贷款信誉评估[18]。根据以上分析,提出如下研究假设:

H4:供应链金融可以缓解科技型中小企业存在的融资约束,且因信息不对称程度存在差异,其缓解效应也存在显著差异。

2.1 模型选择与发展

(1)融资约束度量模型。主流的融资约束度量模型有两种:一种是“投资-现金流敏感度”模型,采用投资对现金流的敏感性系数来衡量企业的融资约束程度[7,19];另一种是“现金-现金流敏感度”模型,采用现金对现金流的敏感性系数来衡量企业的融资约束程度[20]。

(2)模型选择。企业内部融资约束与外部融资约束存在差异,且受融资环境和委托代理影响,还会出现投资不足的情形。因此,企业的现金流、投资机会、与融资环境三者之间的关系对企业融资约束大小起到决定性作用。现金-现金流敏感度模型能够更好地反映此种差异:存在融资约束的企业,尤其是存在严重融资约束的企业,很难通过各种传统融资渠道获得资金,从而使其不得不从自身的现金流中提取资金,并进行累积以满足自身的资金需求(或支持未来的投资),此时企业就存在现金-现金流敏感度;不存在融资约束的企业很少出现资金不足的情况,可以随时获得自身发展所需的资金,因此持有现金的企业不会产生任何收益,这种情况下就不存在现金-现金流敏感性问题。基于此[20-21],构建科技型中小企业融资约束基本模型如下(变量定义见表1):

同时,构建衡量信息不对称程度的模型如下:

(3)模型发展。为检验H2,在基本模型(1)的基础上,加入信息不对称变量、信息不对称与现金流量的交乘项,得到模型(3):

为检验H3,在模型(2)的基础上,加入供应链金融发展水平,得到模型(4):

为检验H4,在基本模型(1)的基础上,加入供应链金融发展水平、供应链金融发展水平与现金流的交乘项,得到模型(5):

2.2 变量定义与样本选择

(1)变量定义。依据模型选择与发展结果,对相关变量解释如表1所示。

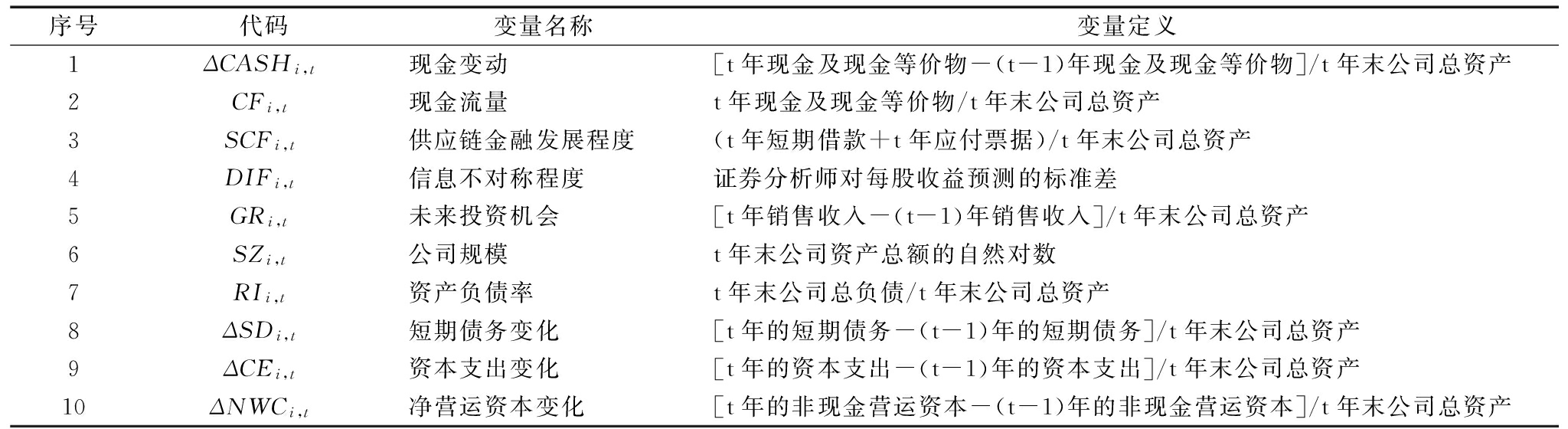

表1 变量释义

序号代码变量名称变量定义1ΔCASHi,t现金变动[t年现金及现金等价物-(t-1)年现金及现金等价物]/t年末公司总资产2CFi,t现金流量t年现金及现金等价物/t年末公司总资产3SCFi,t供应链金融发展程度(t年短期借款+t年应付票据)/t年末公司总资产4DIFi,t信息不对称程度证券分析师对每股收益预测的标准差5GRi,t未来投资机会[t年销售收入-(t-1)年销售收入]/t年末公司总资产6SZi,t公司规模t年末公司资产总额的自然对数7RIi,t资产负债率t年末公司总负债/t年末公司总资产8ΔSDi,t短期债务变化[t年的短期债务-(t-1)年的短期债务]/t年末公司总资产9ΔCEi,t资本支出变化[t年的资本支出-(t-1)年的资本支出]/t年末公司总资产10ΔNWCi,t净营运资本变化[t年的非现金营运资本-(t-1)年的非现金营运资本]/t年末公司总资产

(2)样本选择。拟选取2010-2015年科技型企业为主的深圳证券交易所中小板上市公司的动态面板数据。由于2013-2015年上市的公司上市时间短,其财务数据并不能完全反映公司的融资情况,故予以剔除。同时剔除数据缺失的公司,最终获得578家上市公司作为观察样本,共有2 696个样本观测值。样本数据均来源于国泰安数据库(CSMAR)。

出自H2和H4的检验需要,本文还按照样本企业信息不对称程度高低,对样本企业进行排序,并选择信息不对称程度较低的899家企业和信息不对称较高的899家企业进行比较研究,以考察信息不对称程度与融资约束之间的关系,以及信息不对称程度与供应链金融之间的关系。

3.1 基本分析

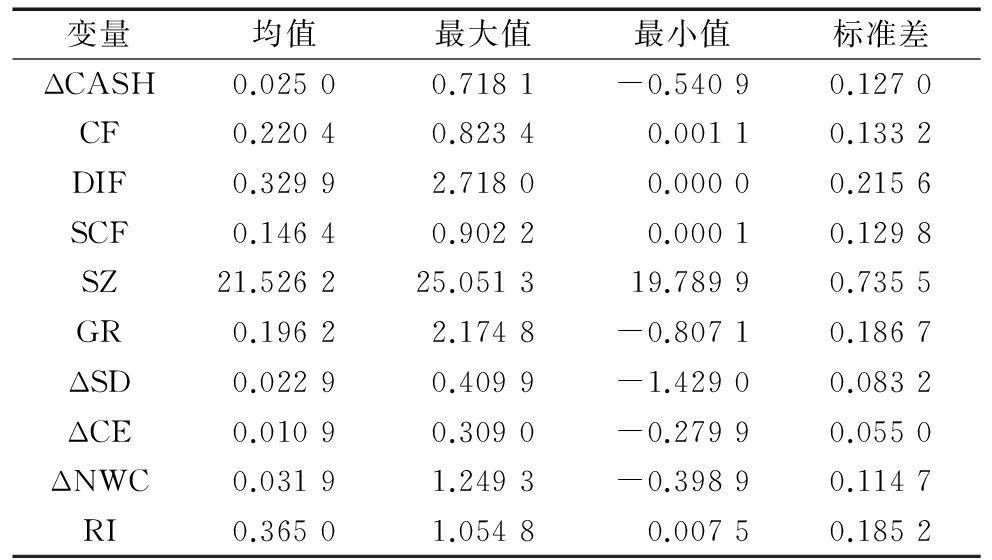

(1)描述性统计分析。结果如表2所示,反映出科技型中小企业在留存收益、现金持有水平、供应链发展水平等方面存在明显差异。

表2 主要变量描述性统计结果

变量均值最大值最小值标准差ΔCASH0.02500.7181-0.54090.1270CF0.22040.82340.00110.1332DIF0.32992.71800.00000.2156SCF0.14640.90220.00010.1298SZ21.526225.051319.78990.7355GR0.19622.1748-0.80710.1867ΔSD0.02290.4099-1.42900.0832ΔCE0.01090.3090-0.27990.0550ΔNWC0.03191.2493-0.39890.1147RI0.36501.05480.00750.1852

(2)变量相关性分析。结果见表3,说明现金变动与现金流量、信息不对称水平以及供应链金融发展水平各指标在1%水平上显著相关。

3.2 回归结果及分析

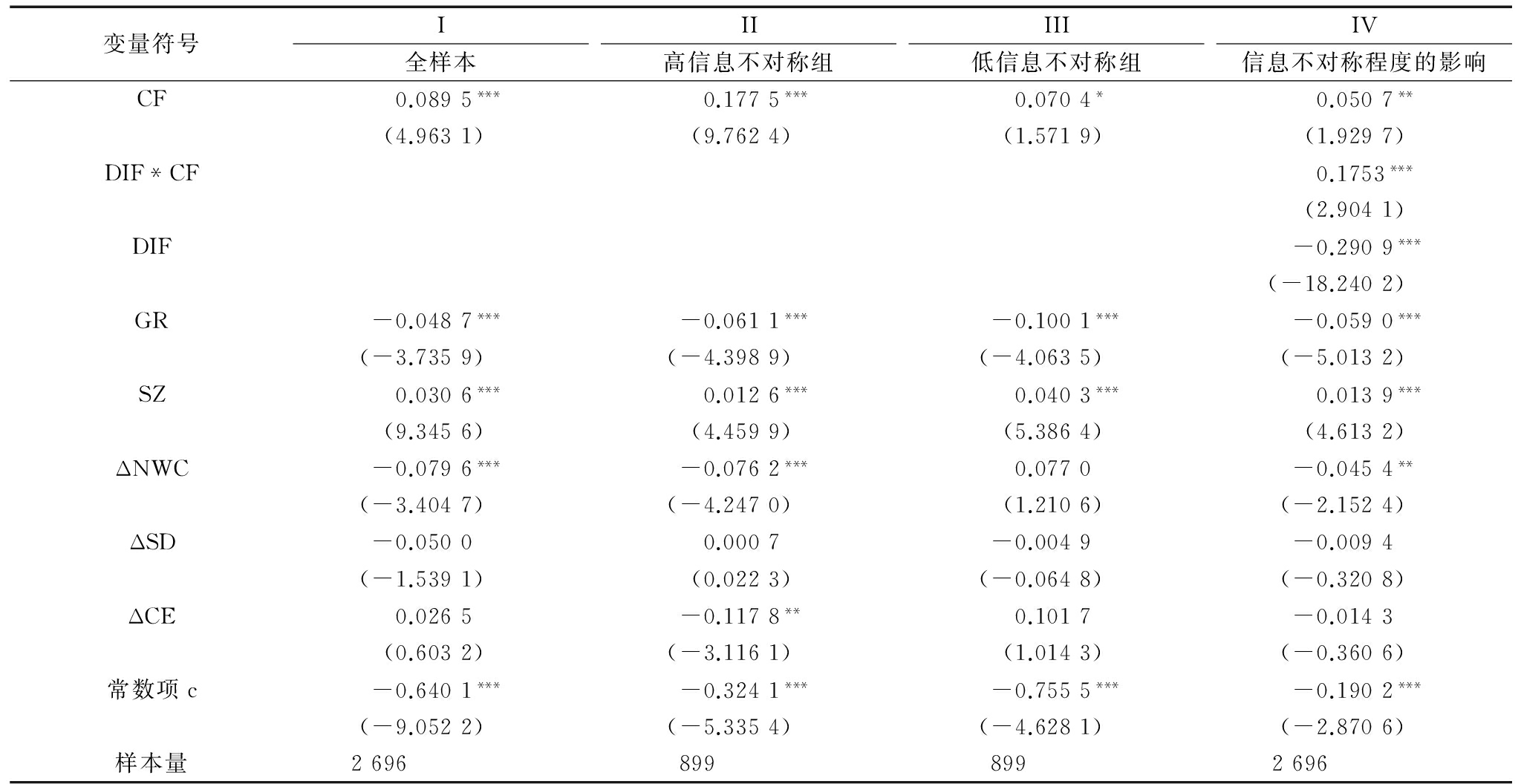

(1)融资约束与信息不对称。回归结果如表4所示,在I组中,现金流系数为0.089 5,且在1%水平上显著,表明科技型中小企业存在明显的现金-现金流敏感性,因而H1得到验证;II、III组按信息不对称程度的高低对样本进行了分类并分别回归,高信息不对称组的现金-现金流敏感性系数为0.177 5,高于低信息不对称组的0.070 4,表明信息不对称程度不同的科技型中小企业所受到的融资约束存在明显差异,低信息不对称组所受融资约束低于高信息不对称组受到的融资约束,即高信息不对称组的科技型中小企业面临更大的融资约束。因此H2得到验证;IV组结果显示,信息不对称程度与现金流量的交乘项系数为0.175 3,并且在1%水平上显著,因而再次验证了H2。

表3 变量相关性分析

ΔCASHCFSCFDIFGRSZΔSDRIΔCEΔNWCΔCASH1.00CF0.08***1.00SCF0.14***-0.29***1.00DIF-0.44***0.01***-0.20***1.00GR0.10***0.010.10***-0.09***1.00SZ0.17***-0.18***0.20***-0.22***0.12***1.00ΔSD0.01-0.11***0.34***0.010.28***0.11***1.00RI0.09***-0.43***0.54***-0.10***0.12***0.42***0.30***1.00ΔCE0.010.09**-0.03-0.04**0.12***-0.010.09***-0.11**1.00ΔNWC-0.07**0.06**-0.18***0.02*0.03-0.06***-0.43**-0.28***0.021.00

注:***、**、*分别表明该统计指标在1%、5%和10%水平上显著(下同)

表4 模型(3)回归结果

变量符号I全样本II高信息不对称组III低信息不对称组IV信息不对称程度的影响CF0.0895***0.1775***0.0704*0.0507**(4.9631)(9.7624)(1.5719)(1.9297)DIF*CF0.1753***(2.9041)DIF-0.2909***(-18.2402)GR-0.0487***-0.0611***-0.1001***-0.0590***(-3.7359)(-4.3989)(-4.0635)(-5.0132)SZ0.0306***0.0126***0.0403***0.0139***(9.3456)(4.4599)(5.3864)(4.6132)ΔNWC-0.0796***-0.0762***0.0770-0.0454**(-3.4047)(-4.2470)(1.2106)(-2.1524)ΔSD-0.05000.0007-0.0049-0.0094(-1.5391)(0.0223)(-0.0648)(-0.3208)ΔCE0.0265-0.1178**0.1017-0.0143(0.6032)(-3.1161)(1.0143)(-0.3606)常数项c-0.6401***-0.3241***-0.7555***-0.1902***(-9.0522)(-5.3354)(-4.6281)(-2.8706)样本量26968998992696

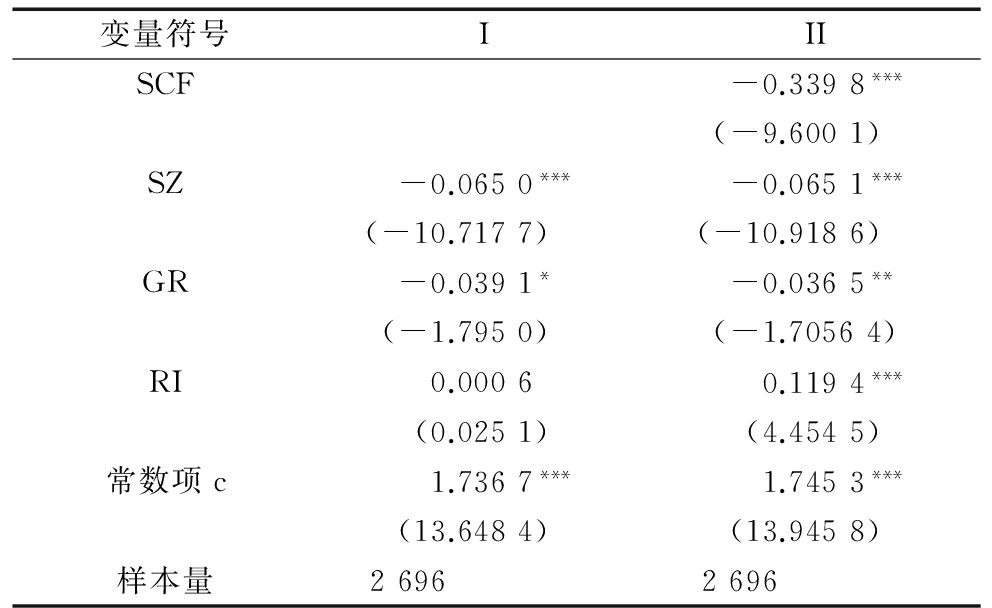

(2)信息不对称与供应链金融。回归结果见表5,I组显示企业规模、投资机会与信息不对称程度负相关,资产负债率表征的经营风险与信息不对称程度正相关。II组在加入信息不对称与供应链金融发展水平后,前述企业规模等3项结果不变。供应链金融发展水平系数为-0.339 8,且在1%水平下显著,说明科技型中小企业的供应链金融发展水平与信息不对称程度成反比例关系,从而H3成立。

(3)供应链金融与融资约束。回归结果见表6,显示3个样本组现金流敏感系数均显著为正值,且分别在1%、1%、5%水平下显著,再次验证H1。现金流与供应链金融水平的交乘项(SCF*CF)系数均为负值,表明供应链融资发展水平对现金流敏感性系数具有负向影响作用,再次验证H2。

表5 模型(4)回归结果

变量符号IIISCF-0.3398***(-9.6001)SZ-0.0650***-0.0651***(-10.7177)(-10.9186)GR-0.0391*-0.0365**(-1.7950)(-1.70564)RI0.00060.1194***(0.0251)(4.4545)常数项c1.7367***1.7453***(13.6484)(13.9458)样本量26962696

对样本进行具体分析可知,全样本中现金流与供应链发展水平指标的交乘项(SCF*CF)系数为-0.581 9,并在1%水平上显著,表明供应链融资的发展能够有效缓解科技型中小企业面临的融资约束问题。比较II和III组现金流与供应链金融发展水平指标的交乘项系数可知,低信息不对称组中交乘项系数为-0.106 9,高信息不对称组中交乘项系数为-0.259 3,两者存在较大差异,说明发展供应链金融对科技型中小企业(与银行之间存在较高程度信息不对称)融资约束的缓解效应更明显,即供应链金融可以有效缓解科技型中小企业面临的融资约束,且随信息不对称程度的不同,供应链金融发挥的缓解作用也明显不同,从而验证了H4。

3.3 稳健性检验

本文参照已有成果中提供的验证方法[20-21],采用托宾Q(TBQ)来代替投资机会(GR)对上述回归结果进行稳健性检验(限于篇幅,不再报告稳健性测试结果)。检验结果表明,变量替换不影响H2、H3和H4的成立。

表6 模型(5)回归结果

变量符号I全样本II高信息不对称组III低信息不对称组CF0.1975***0.2058***0.1227**(7.5821)(8.7229)(1.9374)SCF*CF-0.5819***-0.2593*-0.1069(-5.0853)(-1.7239)(-0.6636)SCF0.3354***0.1022***0.2261***(10.0482)(2.7417)(3.5874)GR-0.0530***-0.0608***-0.1004***(-4.1583)(-4.3904)(-4.1278)SZ0.0248***0.0115***0.0341***(7.6204)(4.0061)(4.5570)ΔNWC-0.0681***-0.07260.0773(-2.9795)(-4.0512)(1.2305)ΔSD-0.1385***-0.0199-0.1228(-4.2094)(-0.6386)(-1.5701)ΔCE0.0489-0.1180***0.1389(1.1388)(-3.1282)(1.4004)常数项c-0.5645***-0.3114***-0.6653***(-8.0762)(-5.0824)(-4.0909)样本量2696899899

本文通过实证分析,得出如下三点主要结论:①科技型中小企业普遍存在较严重的融资约束;②供应链金融能有效缓解科技型中小企业的融资约束,并且信息不对称程度越高,缓解效应越明显;③供应链金融缓解融资约束是建立在核心企业、第三方物流对信息不对称的作用基础上,其缓解能力大小取决于对供应链上信息流、资金流和物流管理和监控的成效。

根据本文的理论分析、变量设计和实证检验,要更好地利用供应链金融解决科技型中小企业的融资约束问题,应着力从金融创新、公共政策及企业自身几个方面做好相应的工作。

(1)从金融创新角度来看,首先要提高对发展供应链金融的重视程度,发挥产业链的整体协同效应,加强银行业对供应链金融的了解和研究;其次是营造有利于供应链金融运作的环境。例如提高《物权法》等法律的可操作性(如保障资产抵押能力)及贷款风险识别、分析和预警能力,激发金融工具创新等;再次是银行应建立供应链金融相关的发展战略,提高金融工作效率。例如风险管控战略、供应链金融与互联网结合战略;最后,科技型中小企业及其所在的供应链体系应建立供应链信息管理系统和人才支撑体系,以保障供应链金融的顺利实施。

(2)从公共政策角度来看,一是国家应制定并落实相关税收政策,尤其是评估并采取措施(如制定弹性税率)以克服全面“营改增”对供应链金融所产生的影响;二是国家和各省级单位应扩大中小企业专项发展基金规模;三是借助多层次资本市场建设、拓展科技型中小企业的直接融资渠道;四是建立相应的风险分散机制,由供应链金融的各方参与者共担风险,同时因地制宜地设计财政贴息、政策性担保和保险机构参与等政策措施;五是激发信用评级等中介机构的参与积极性,为供应链金融提供多样化的增信渠道;六是完善政府信息平台建设以提高信息服务能力,缓解供应链金融各方参与者之间的信息不对称问题。

(3)从科技型中小企业自身来看,一是要建立互利共赢的商业模式,并提高对借贷关系的管理水平;二是强化信用管理,提高自身参与供应链金融的能力;三是加强信息披露管理,合理确定法定信息披露和自愿信息披露的方式和范围,提高信息透明度;四是培养和引进高级管理人才,施行科学的融资决策。在供应链融资决策中,要考虑的因素主要有融资目标、融资规模、融资方式、融资期限、融资成本、融资工具等。

参考文献:

[1] KIRSCHENMANN K. Credit rationing in small firm-bank relationships[J]. Journal of Financial Intermediation, 2016(26):68-99.

[2] 洪志生,薛澜,周源.战略性新兴产业运营模式创新类型及策略研究[J].科技进步与对策,2015(13):52-58.

[3] BERNANKE B, GERTLER M. Agency costs, net worth and business fluctuations [J]. American Economic Review, 1989, 79(1): 14-31.

[4] CANEPA A, STONEMAN P. Financial constraints to innovation in the UK and other European countries: evidence from CIS2 and CIS3[C].Oxford Economic Papers, 2008,60(4):1-45.

[5] GORODNICHENKO Y, SCHNITZER M. Financial constraints and innovation: why poor countries don′t catch up[J]. Journal of the European Economic Association, 2013(11):1115-1152.

[6] 李勇,胡非凡.信息不对称一定导致融资约束吗?——基于中国上市公司的实证分析[J].金融经济学研究,2016(1):96-105.

[7] MYERS M, MAJLUF N. Corporate finance and investment decisions when firms have information that investor do not have [J]. Journal of Financial Economics, 1984,13(2):187-221.

[8] BERGER A, UDELL G. The economics of small business finance: the role of private equity and debt market in the financial growth cycle[J]. Journal of Banking and Finance. 1998,22(6-8):613-673.

[9] GORDON EA. HENRY EL, XUDONG S, et al. Management guidance pre-and post-restatement[J]. Journal of Business Finance & Accounting, 2014, 41(7/8):867-892.

[10] 李海凤,史燕平.信息披露质量影响资本配置效率实证检验[J].重庆大学学报,2015(2):42-47.

[11] MATHIS F, CAVINATO J. Financing the global supply chain: growing need for management action [J].Thunderbird International Business Review, 2010, 52 (6): 467 -474.

[12] 姚耀军,董钢锋.中小银行发展与中小企业融资约束[J].财经研究,2014(1):105-115.

[13] KIM B, PARK KS. Organizational structure of a global supply chain in the presence of a gray market: information asymmetry and valuation difference[J]. International Journal of Production Economics,2016(175): 71-80.

[14] 周雪敏,徐鹏,邓哲锋.信息不对称下委托模式融通仓银行对第三方物流的激励和监督[J].西南师范大学学报,2015(5):82-87.

[15] GONZLEZ-MORALEJO SA,MUOZ PM,LPEZ MIQUEL JF.Firm size, contractual problems and organizational decision-making: logistics for perishable goods[J]. International Food & Agribusiness Management Review,2015, 18(4):189-204.

[16] FRIEDMAN B, WOODFORD M.Handbook of monetary economics[M]. Amsterdam: Elsevier, 2010:155-181.

[17] FENG X, MOON I, RYU K. Supply chain coordination under budget constraints[J]. Computers & Industrial Engineering,2015(88):487-500.

[18] MITROUSSI K, ABOUARGHOUB W, HAIDER JJ, et al. Performance drivers of shipping loans: an empirical investigation[J]. International Journal of Production Economics, 2016,171(3):438-452.

[19] 顾群.供应链金融缓解融资约束效应研究[J].财经论丛,2016 (5): 28-34.

[20] ALMEIDA H, CAMPELLO M, WEISBACH MS. The cash flow sensitivity of cash [J]. Journal of Finance, 2004, 59(4):1777-1804.

[21] 张伟斌,刘可.供应链金融发展能降低中小企业融资约束吗[J].经济科学,2012(3):108-118.

(责任编辑:林思睿)

A Study on Financing Constraint and its Mitigation in Hi-Tec SMEs In the View of Supply Chain Financing

Abstract:The solution of enterprises financing constraints depends on financial innovation. With the theoretical analysis on relationship of financing constraints and asymmetric information, supply chain finance and information asymmetry, supply chain finance and financing constraints, tests effects underlying supply chain finance easing financing constraints was carried out. The results shows that technology oriented small and medium-sized enterprises(SMEs) faced more severe financing constraints, and were positive correlation to information asymmetry; supply chain finance could effectively ease financing constraints, and the mitigation effect was positive correlation to information asymmetry. The conclusions could provide empirical basis for improving the financing decision of Hi-Tec SMEs.

Key Words:Supply Chain Finance; Financing Constraints; Information Asymmetry; Hi-Tec SMEs

收稿日期:2016-07-07

基金项目:国家自然科学基金项目(71502001);安徽省哲学与社会科学规划项目(AHSKY2015D84);安徽省博士后科研基金项目(2015B079);安徽大学“校学术与技术带头人引进工程”(02303203)

DOI:10.6049/kjjbydc.2016050181

中图分类号:F276.3

文献标识码:A

文章编号:1001-7348(2017)04-0105-06