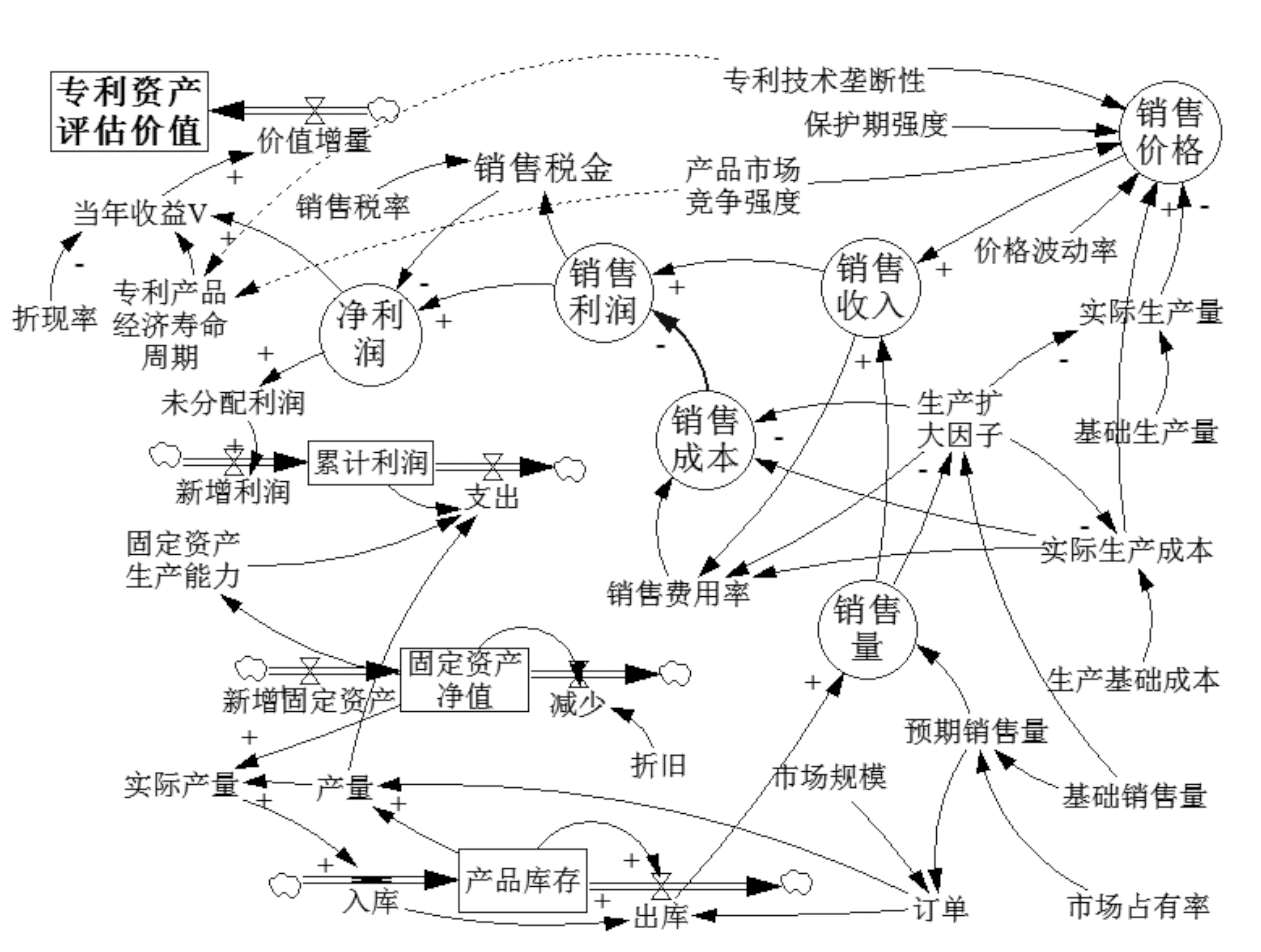

图1 专利产品价值评估系统动力学实际运行路径

摘 要:专利价值评估已成为当前政府投资、企业融资、科研院所技术转移以及国家/地区科技竞争力评价的关注焦点与研究热点。专利价值的形成过程以及影响专利价值评估的技术、市场和竞争等多种因素构成了复杂的动态反馈系统,适宜利用系统动力学原理和方法开展动态模拟。剖析了现有专利价值评估方法的适用性及存在的问题,在此基础上,首次分析了专利价值评估的动力学机理,建立了专利价值评估的系统动力学模型,并以某高价值度专利为例,对专利价值评估进行了动态模拟,为专利技术的实施、许可、转让及商业并购等产权交易提供了一种现实可行的专利价值评价工具。

关键词:专利价值评估;系统动力学;动态模拟

专利价值评估已成为技术转移以及商业兼并过程中的一个核心问题。专利价值评估方法及模型不仅是理论界的研究热点,更是政府投资、企业融资、科研院所技术转移乃至国家/地区科技竞争力评价的迫切需求。然而,专利等知识产权独特的经济特性使其易于受到评估者主观判断和未来收益不可预见因素的影响,要对其价值进行精确评估,难度很大。传统的价值评估方法包括成本法、市场法以及收益法,在应用于专利等知识产权价值评估时具有一定局限性,且往往造成价值低估。近年来,获得广泛关注的实物期权法由于模型的复杂性和难于计算性,更多停留在理论研究层面。技术、市场和竞争等多重因素通过对专利产品价格和销售量的影响,构成了多变量复杂动态反馈系统,最终对专利评估价值产生影响。动态模拟为当今4大科学研究范式之一,系统动力学则是动态模拟的重要方法。为此,本文将首先分析专利价值评估模型的适用性及现存问题,然后以产品生产、价格、销售、现值的理论和实践为基础,综合考虑技术因素、市场环境和竞争态势对专利价值的影响,利用系统动力学原理和方法建立专利价值评估动态模拟模型。通过动态模拟,不仅能够实现专利价值动态评估,而且能够展示市场和竞争环境变化对专利技术实施决策的影响及投资优化途径,为解决专利价值评估传统模型中对未来收益预测的不确定性等问题提供新的研究思路。

1.1 成本法

成本法更多用于对有形资产的定价。无形资产评估中借用成本法进行价值评估的主要思路是以现行市价为基础,评估重新购置或开发与被评估资产具有相同用途和功效的资产所需的全部成本[1]。成本法的定价原则为重置原则,即以重复专利技术开发过程中的投入作为重置成本,并扣除其贬值因素从而确定专利技术的价值(成本重置法)。成本法未考虑专利特有的垄断性和潜在增值性,因而将低估专利价值。因此,在实际应用中,通常采用增加专利技术带来的收益项或利润项、引入技术开发的风险性/复杂性/创造性等修正系数,对成本重置法进行改进,相当于将成本法与收益法结合起来进行专利价值评估。

1.2 市场法

市场法又称现行市价法,是指通过市场调查,选择若干个与待评估专利资产相同或类似的产权交易作为参考,并针对已交易专利权与待评估专利权的差异对交易价格作出适当调整,从而得出评估价值的方法[2]。对于技术上有较多相似性的专利权,市场法是一种简单易行的评估方法,但由于专利权的垄断性特征,很难在市场上找到与之相同或类似的参照专利权交易。此外,企业产权交易大多是在保密情况下进行的,相关交易数据不易获取。

1.3 收益法

收益法进行专利定价的理论基础是经济学中的预期效用理论,即资产价值取决于其未来创造的效益。收益法是通过估算被评估资产未来预期收益并折算成现值,从而确定待估资产价值的一种评估方法[3]。目前测算无形资产预期收益的方法主要有:超额收益法、收益分成率法、提成率法等。虽然收益法在理论上能够反映专利技术的增值特性,也是目前公认的最佳价值评价方法,但来自技术、市场、竞争等多因素造成的高不确定性却成为采用收益法进行专利定价的主要障碍。

1.4 实物期权法

实物期权法是从期权的角度解决专利定价问题的一种方法,近年来得到了国内外学术界的广泛关注与研究[4,5,6]。随着期权理论研究的不断深入,在经典Black-Scholes期权定价模型[7,8]的基础上发展出了蒙特卡罗模拟法[9,10,11]、有限差分方法[12,13]、二叉树(二项式)期权模型[14,15,16],以及与博弈论[17]等相结合的评价方法。实物期权本质上是一种选择权,专利所能带来的未来预期收益包括未来现金流入的现值和选择权,即期权带来的价值。实物期权法仍无法彻底解决在对未来预期收益进行预测时的不确定性问题[18,19]。此外,有学者认为,实物期权法并不适用于所有专利权定价问题,在有些评估中不存在实物期权,或存在实物期权但期权价值低。而且,应用实物期权法时,需根据被评估专利的特点,设计与之匹配的评估模型,要考虑期权的类型(延迟期权、扩张/收缩期权、转换期权等),因而评估模型十分复杂,在目前研究阶段仍难以在实务界广泛应用[20,21]。

1.5 指标体系法

通过对专利价值影响因素的分析,建立评估指标体系,进行专利价值评价的指标体系法也是国内外学术界和实物界广泛研究和应用的评价方法之一[22,23]。美国知识产权咨询公司CHI早在20世纪70年代便建立了全球第一个专利指标评价体系;我国国家知识产权局也在积极推进专利价值分析指标体系的应用[24],并就专利评价指标体系及评价模型开展了大量建模及实证研究[25,26,27,28],但指标法专利评价模型仅给出了专利价值度大小的度量,对于专利定价通常还需要结合其它估值模型[29,30]。

综上所述,传统的价值评价方法如成本法运用于专利定价时往往造成对专利价值的低估,而以实物期权法为代表的新评价理论则存在期权价值被高估以及由模型风险导致的巨大评估误差等问题。专利价值的形成是一个动态过程,许多影响因素又相互作用,构成了复杂的动态反馈系统。系统动力学是研究复杂动态反馈系统的学科。因此,在上述诸多专利评估方法的基础上,本文尝试采用系统动力学的原理和方法对专利价值进行动态模拟评估。

2.1 专利价值评估动态模拟基本原理

无论对专利发明者而言,还是从专利购买者角度来看,专利价值都是指一项专利的应用能够带来的预期超额收益。而从专利价值的形成过程来看,专利价值可以区分为专利技术价值和专利产品通过商品市场形成的经济价值。专利技术价值是专利技术创造本身形成的一种特殊收益,是专利客观价值的体现,是实现专利经济价值的基础。专利技术价值的高低取决于专利自身技术的进步性或创造性,可以用专利技术的垄断性、专利技术应用范围、剩余有效期等指标进行测度。专利产品的经济价值,也可称为专利产品价值,或简称为专利价值,是由专利技术形成的产品经过生产和销售活动所带来的经济收益,体现为一种综合价值。专利产品的综合价值由产品价格和销售量决定。其中,专利产品价格与专利技术价值中的专利技术垄断性、保护期强度和专利的技术竞争强度有关,而产品市场销售数量主要取决于专利产品的市场规模和产品的市场占有率。

专利价值评估是对专利的经济价值而非技术价值进行评估。专利价值的动态模拟方法也立足于计算专利的未来预期收益,即同样以收益法为核心进行专利定价。动态模拟与传统收益法的主要区别在于,一方面,动态模拟法是通过专利产品的生产-销售活动来获得动态变化的专利产品预期利润;另一方面,其通过计算具有平均价值度专利产品的综合价值与具有高价值度专利产品之间的超额价值,度量高价值度的专利价值。评估专利产品价值需要了解专利的技术价值。专利技术价值可用专利技术度表示。目前,已有不少测量专利技术度的方法可供选择。本文将使用专利技术度评价方法[27],实现高技术度专利和平均水平专利的选取。

专利产品的价值形成过程至少具有动态和反馈两大特征。在技术实施和产品制造过程中,专利垄断性、市场竞争力、技术生命周期、产品市场规模和占有率的变化等都会对产品价格、产量形成一定作用,并与销售收入和成本、销售订单、产品库存、固定资产投入,以及专利产品现值形成等构成了多变量、高阶次、多回路、非线性的复杂系统。由此来看,专利价值的动态评估依赖于对这一复杂系统行为的认识和量化。利用系统动力学原理和方法研究专利产品价值评估,将专利定价问题放置在由技术因素、市场变化和竞争环境以及产品产销活动所组成的复杂系统中进行研究,将为专利价值评估提供一种新的思路和方法。

2.2 专利产品系统结构分析

本文利用Vensim Dss软件开展专利价值评估。构建系统动力学模型并开展模拟研究,关键是要分析专利产品价值评估系统的因果关系,建立可用于系统动力学建模和模拟的流程图。

专利产品价值体现为企业从专利产品投产制造到市场销售以及再生产的一系列生产经营活动中创造的净利润。专利价值系统动力学流程图则是对专利产品生产-销售-再生产过程系统结构分析的描述。系统结构分析包括边界确定、变量及其相互间作用性质的因果关系分析。在对专利产品生产和经营过程进行结构分析的基础上,可绘制出专利产品价值形成的4条主要反馈回路(见图1)。

图1 专利产品价值评估系统动力学实际运行路径

注:→表示从原因到结果; +表示正反馈; -表示负反馈;方框表示流位变量,其两侧的箭头符号表示流入和流出的速率变量;圆圈表示辅助变量

(1)价格—利润—销售量负反馈回路。这条主反馈回路体现了价格形成的约束机制。从产品销售价格形成开始,经过产品销售收入和利润形成,直到固定资产、产品库存和产品实际销售量,再返回到产品销售价格,形成了导致专利产品价格围绕某一中心波动的主反馈回路。

(2)实际生产成本—销售价格—利润正反馈回路。这条正反馈回路和回路(1)共同影响了销售价格的变化。其机制为,销售量增加导致实际成本增高,进而使销售成本上扬。

(3)销售量—销售收入—产品库存正反馈回路。该回路反映了产品销售量可能不断增多的过程。从销售量开始,经过销售收入和利润形成以及固定资产和产品库存,最后返回到销售量。

(4)销售成本—利润—销售量负反馈回路。该反馈回路实现了对销售利润的制约。其运作机制为,销售量越多,则销售成本可能会越多;销售成本越高,则利润将会越少。

在图1中还可以看出,专利产品价值评估为流位变量,价值增量为流率,其大小取决于对每年净利润的折现。同时,产品销售价格、产品销售量以及产品订单等变量,分别受到专利技术垄断性、保护期强度、产品市场竞争强度、市场规模和产品市场占有率等外生变量的影响。这些外生变量和系统的多条反馈回路一起影响着产品利润的形成,从而使每年的专利产品价值增量呈现出复杂的动态变化趋势。

2.3 专利价值评估模型数据设定

(1)基础数据。基础生产量、基础销售量=100×102件;基础销售成本=100 000×102元;折旧率=1/30;折现率=10%;万元固定资产生产能力=0.3件;销售税率=20%;未分配利润率=50%;固定资产初值=500×102元;产品库存初值=100×102件。模拟时间=20年。

(2)平均价值度专利产品外生变量函数设定。平均价值度专利对产品价格和订单的影响,以外生时间函数形式给出,如图2所示。

图2 平均价值度专利外生影响时间函数

(3)高价值度专利产品外生变量函数设定。假设共估测了5种专利的技术度,分别为0.8、0.6、0.5、0.3和0.2。其平均值为0.48,以平均数为1,对上述5项专利技术度进行标准化处理,得到标准化后各专利技术度为1.667、1.25、1.042、0.625和0.417。以1.667代表本文高技术度专利,并假设有专利技术垄断性(α)、专利产品市场竞争强度(β)和产品市场占有率(γ)3项指标超过了平均专利度指标。如果每项指标的超过强度用指数函数表示,如 eα、eβ、eγ,其中按平均值计算为1.18,则对上述(2)中平均价值度专利对应指标值乘以eχ,0<χ=(α、β、γ)<1。其中,保护期强度和市场规模指标取χ=0,便可得到高价值度专利的时间函数值(图略)。

eα、eβ、eγ,其中按平均值计算为1.18,则对上述(2)中平均价值度专利对应指标值乘以eχ,0<χ=(α、β、γ)<1。其中,保护期强度和市场规模指标取χ=0,便可得到高价值度专利的时间函数值(图略)。

3.1 模型检验

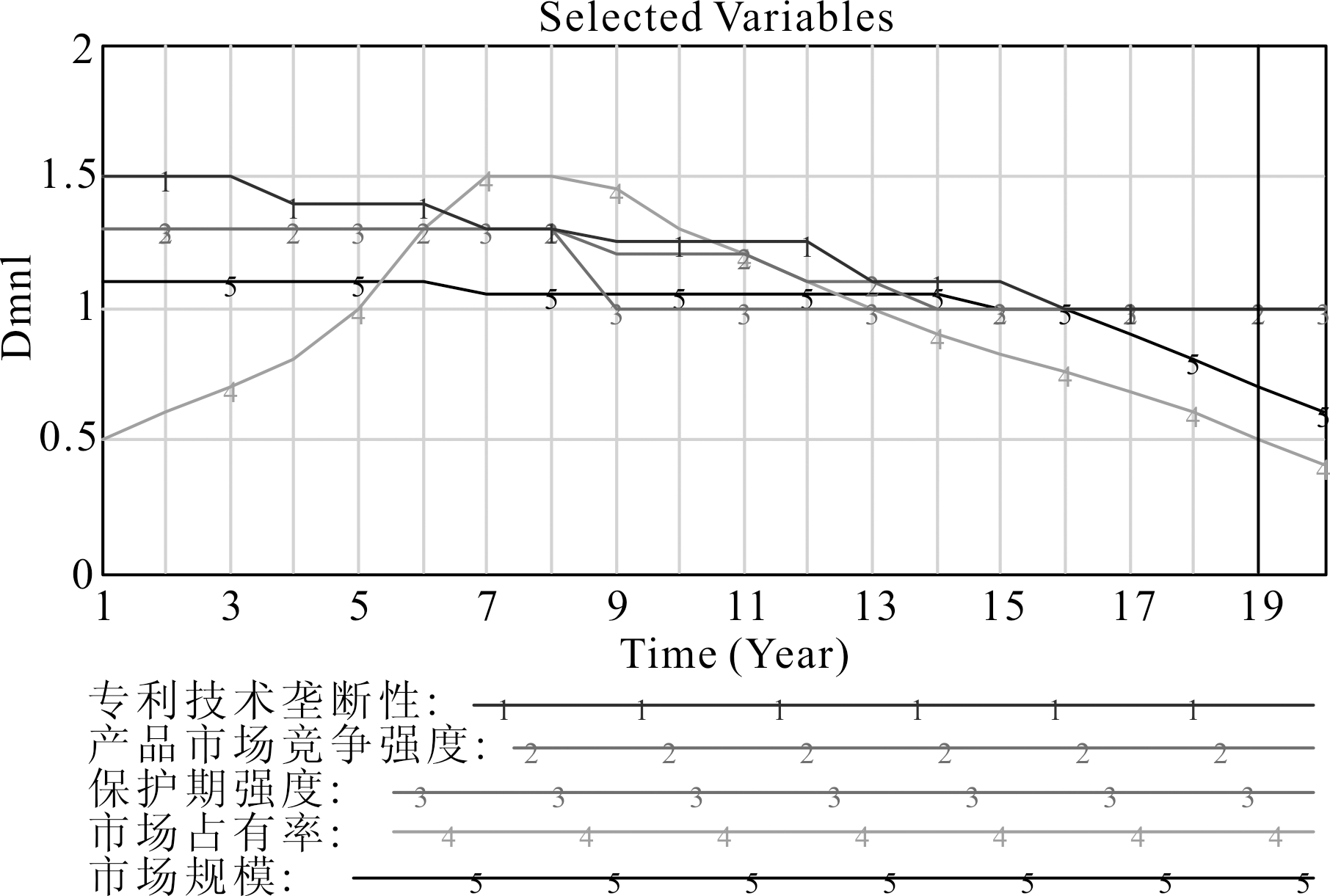

系统动力学的模型检验主要有单位检验、真实性验和灵敏性检验。本模型单位使用合理、正确,通过了软件的单位检验。真实性检验主要用于判断系统行为变化趋势与真实系统的趋势是否一致。对模型平均价值度专利产品的一些主要变量运行结果进行分析可知,产品销售价格、销售量以及销售成本等变量的变化趋势与实际生产和销售过程的预期趋势基本一致(见图3)。灵敏性检验结果表明,基础销售量由100万件变为120万件后(模型分别为新专利010和011,见图3中曲线1和曲线2),不会改变产品价格的数值和销售量的趋势;万元固定资产生产能力初始值的增加(模型为新专利012,见图3中曲线3)不会改变产品销售量和产品价格的数值,可见专利价值评估系统对参数变化不敏感,模型通过了灵敏性检验。

图3 销售量变化趋势以及灵敏性检验

3.2 高价值度专利产品价值评估实例及其与传统评价模型的比较

利用上述专利价值评估的系统动力学模型,可实现高价值度专利产品的价值评估。通常,一种产品的制造技术涉及多个技术组合,为简化模型计算,假设所评估专利技术构成产品制造技术的全部(核心技术),因此,专利产品的预期利润等价于待估专利资产价值。设该项专利技术的评估基准日为2016年3月1日,即将专利产品的预期收益值折算至2016年的市场价值。假设该项专利申请日期为2013年6月20日,授权日期为2016年1月5日,由于发明专利保护期限为自申请日起20年,模型模拟时间为2013-2033年。同时,设定自专利申请年起即已开始制造包含该项技术的产品,该设定符合一般市场行为。专利价值评估模型的数据设定如上文“2.3”节部分所示(在实务操作中,可用专利产品2013-2015年历史销售数据代替模型假设的初始数据),设该项专利为高技术度专利,其专利技术度为1.667,设专利技术垄断性(α)、专利产品市场竞争强度(β)和产品市场占有率(γ)3项指标超过了平均专利度指标,专利资产价值评估结果如图4所示。在给定上述3项指标(α、β、γ)的条件下,高价值度专利产品经济寿命周期模拟值为9年,即专利技术的超额获利年限为9年。模型模拟结果显示,专利资产评估总价值为401 200×102元(折现至2016年)。其中,于第9年,即2022年,专利资产评估价值达到367 900×102元,占总价值的90%;2022年之后,专利产品获利能力显著下降,主要源于新技术对专利技术的替代性,随着专利技术市场垄断地位的消失,产品竞争力下降导致利润减小;价值增量函数也显示,至第9年价值增量锐减,意味着2022年之后该专利产品的获利能力显著下降。

在该动态模拟模型中,专利产品的销售净利润函数F(销售收入,销售量)存在一个高峰期(见图4),而传统收益法对专利技术预期收益值的预测具有较大难度,由于产品销售历史数据不等同于未来盈利能力,如何预测未来预期收益一直成为收益法模型的主要问题。该动态模拟模型在对专利产品销售净利润函数的模拟计算中综合考虑了技术周期、市场变化和竞争强度等多重因素对未来收益的影响,为解决传统价值评估模型中对未来收益预测的不确定性问题提供了一条有效途径。另一方面,该模拟模型研究了价格波动率σ对专利资产评估价值的影响,模型参数敏感性分析显示,专利资产评估值对价格波动率参数σ不敏感。而Black-Scholes期权法评价模型敏感性分析显示,价格波动率参数σ的变化对于模型估值的准确性有相当大的影响,即过高估计价格波动率σ将导致专利价值的高估,该动态模拟模型克服了上述期权法评估中的不确定性问题。

图4 专利资产价值评估动态模拟模型计算结果

注:模型参数假设α(专利技术垄断性)=0.5,β(产品市场竞争强度)=0.3,γ(市场占有率)=0.3

3.3 面向投资决策的动态模拟模型价值分析

技术周期、市场变化和竞争态势是投资决策中重点分析的变量。本文运用上述动态模型模拟研究了不同市场情景假设下专利价值变化趋势及对专利资产评估价值的影响,如图5所示。其中,图5(a)为市场竞争强弱对专利资产评估价值的影响:模型I(base)中市场竞争较小,模型II(experiment)中市场竞争激烈。当市场竞争趋于激烈时,专利资产的评估价值降幅较大。该模拟结果显示,当市场竞争激烈时,于第5年起价值增量锐减(相对于市场竞争低时,于第9年起),即当产品市场竞争高于一定阈值时,再投资该专利技术,其未来市场获利空间较小;图5(b)为专利技术垄断性高低对专利资产评估价值的影响:模型III(base)中专利技术垄断性低,模型IV(experiment)中专利技术垄断性高。对于专利技术垄断性高的市场,专利产品的竞争力强,市场占有率高,则专利资产评估价值高;图5(c)为市场规模大小对专利资产评估价值的影响:模型V(base)中市场规模较小,模型VI(experiment)中市场规模扩张。市场规模在一定程度上反映了专利技术的潜在价值,影响了投资决策布局方向。模拟结果显示,市场规模扩张一个数量级,对应的专利资产估值上涨超过1.5倍;图5(d)为市场占有率对专利资产评估价值的影响:模型VII(base)中产品市场占有率低,模型VIII(experiment)中产品市场占有率高。专利产品市场占有率高对应为预期收益高,则相应地其专利资产价值较高。

图5 不同市场条件下专利资产价值评估模拟结果

注:(a)市场竞争强度由低到高,模型I(base):β(产品市场竞争强度)=0.3,模型II(experiment):β(产品市场竞争强度)=0.8;(b)专利技术垄断性由低到高,模型III(base):α(专利技术垄断性)=0.5,模型IV(experiment):α(专利技术垄断性)=0.9;(c)市场规模扩张,模型V(base):市场规模1.0e3万元,模型VI(experiment):市场规模1.0e4万元;(d)市场占有率,模型VII(base):γ(市场占有率)=0.3,模型VIII(experiment):γ(市场占有率)=0.8

专利价值的形成过程以及影响专利价值评估的技术、市场和竞争等多种因素构成了复杂的反馈系统,借助系统动力学的结构—功能模型可以实现对专利价值的动态评估。市场竞争强度、技术垄断性、市场规模及市场占有率为影响专利资产估值的重要因素,同时可为未来投资决策及投资方案优化提供重要依据。不同市场情景假设下专利价值变化趋势的模拟研究,不仅为投资决策提供了价值分析框架,也为解决传统价值评估模型(如,收益法)中对未来收益预测的不确定性问题提供了一条有效途径,相较于实物期权法模型,更易于计算,将为专利资产定价提供一种现实可行的专利价值评估工具。

参考文献:

[1] 胡琴,郑向前.成本法在无形资产价值评估中的应用[J].财务通讯,2009,29(10):112-113.

[2] 靳晓东.专利权价值评估方法述评与比较[J].中国发明与专利,2010(9):70-72.

[3] 于冬.基于经济增长模型下的企业知识产权价值评估[J].科技管理研究,2005(2):130-132.

[4] DIXIT A K,PINDYCK R S.Investment under uncertainty[M].Princeton:Princeton University Press,1994.

[5] REICH D S.Uncertainty and flexibility in resource valuation and extraction:a real options analysis[D].Seattle:University of Washington,2006:13-14.

[6] 郁洪良.金融期权与实物期权——比较和应用[M].上海:上海财经大学出版社,2003.

[7] BLACK F,SCHOLES M.The pricing of options and corporate liabilities[J].Journal of Political Economy,1973,81(3):637-659.

[8] AMRAM M,KULATILAKA N.Real options:managing strategic investment in an uncertain world[M].Boston:Harvard Business School Press,1999.

[9] FU M C,HU J Q.Sensitivity analysis for Monte Carlo simulatin of option pricing[J].Probability in the Engineering and Information Science,1995,9(3):417-446.

[10] LONGSTAFF F A,SCHWARTZ E S.Valuing American options by simulation:a simple least squares approach[J].Review of Financial Studies,2001,14:113-148.

[11] 马俊海,张秀峰.专利实物期权定价的蒙特卡罗模拟方法及其改进技术[J].财经论丛,2011(2):53-60.

[12] SCHWARTZ E S.The valuation of warrants:implementing a new approach[J].Journal of Financial Economics,1977(4):79-94.

[13] WILMOTT P,HOWISON S,DEWYNNE J.The mathematics of financial derivatives:a student introduction[M].Cambridge University Press,1995.

[14] COX J C,ROSS S A,RUBINSTEIN M.Option pricing:a simplified approach[J].Journal of Financial Economics,1979(7):229-263.

[15] BROADIE M,DETEMPLE J.American option valuation:new bounds,approximations,and a comparison of existing methods[J].Review of Financial Studies.1996,9(4):1211-1250.

[16] 马忠明,刘康泽.应用实物期权方法评估专利价值[J].中南财经政法大学学报,2006,156(3):59-63.

[17] 王里克,舒华英.实物期权与传统投资决策理论的对比评价[J].科技和产业,2006,6(10):45-50.

[18] 王文轲,赵昌文.研发投资动态多阶段决策模型及其应用研究:基于多期复合实物期权[J].软科学,2010,24(1):12-16.

[19] 夏轶群,陈俊芳.有可替代性和时间贬损的不确定条件技术专利价值评估[J].科技进步与对策,2009,26(15):128-130.

[20] MERTON R.Applications of option-pricing theory:twenty five years later[J].The American Economic Review,1998,88(3):323-349.

[21] 刘照德,张卫国.实物期权理论在我国的应用现状和存在的几个认识误区[J].科学学与科学技术管理,2009(1):98-101.

[22] LEE Y.What affects a patent’s value? an analysis of variables that affect technological,direct economic,and indirect economic value:an exploratory conceptual approach[J].Scientometrics,2009,79(3):623-633.

[23] HARHOFF D,SCHERER F M,VOPEL K.Citations,familysize,opposition and value of patent rights[J].Research Policy,2003,32(8):1343-1363.

[24] 国家知识产权局专利管理司,中国技术交易所.专利价值分析指标体系操作手册[M].北京:知识产权出版社,2012.

[25] 汪雪峰,刘晓轩,朱东华.专利价值评价指标研究[J].科学管理研究,2008,26(6):115-117.

[26] 黄洪波,宋河发,曲婉.专利产业化及其评价指标体系与测度方法研究[J].科技进步与对策,2011,28(15):110-114.

[27] 吕晓蓉.专利价值评估指标体系与专利技术质量评价实证研究[J].科技进步与对策,2014,31(20):113-115.

[28] 吕晓蓉.磁随机存取存储器:专利视角下的产业化趋势[J].科学通报.2016,61(9):996-1007.

[29] 万小丽,朱雪忠.专利价值的评估指标体系及模糊综合评价[J].科研管理,2008,29(2):185-191.

[30] TONISSON L,MAICHER L.Patents,their importance and valuation methods[Z].Fraunhofer MOEZ,2012.

(责任编辑:云昭洁)

Abstract:The assessment for patent value has been the focus of the government investment,corporate finance,technology transfer of institute and university,as well as the evaluation of national/regional scientific and technological competitiveness at present.On the basis of analyzing the applicability and existing problems of the existing patent valuation evaluation methods,a dynamic simulation model of the patent value evaluation by using system dynamic method is proposed in this article to analyze the multiples factors from the technology,market and competition aspects which and how to affect the value of the patent in the dynamic feedback system,and dynamic mechanism of patent value evaluation is analyzed for the first time.The dynamic simulation method and model of patent value evaluation will provide a practical and feasible evaluation tool for such property rights transactions as the implementation,licensing and transfer of patent technologies.

Key Words:Patent Value Evaluation; System Dynamic Model; Dynamic Simulation

收稿日期:2016-09-19

DOI:10.6049/kjjbydc.2016060747

中图分类号:G306.0

文献标识码:A

文章编号:1001-7348(2017)03-0117-06