投资者调研影响创业板公司研发投入强度吗

李昊洋,程小可,郑立东

(北京交通大学 经济管理学院,北京 100044)

摘 要:以中国创业板市场2010-2014年上市公司为研究样本,实证检验了投资者调研对研发投入强度的影响,研究发现:①投资者调研能够显著提高公司研发投入强度,且这一影响在不确定性较高的研究阶段更为明显;②投资者调研对公司研发投入强度的影响在金融发展程度较低地区或高科技行业中更为明显;③相对于“常规式创新”企业,“探索式创新”企业的研发支出更容易受到投资者调研的影响。

关键词:投资者调研;研发投入;信息不对称;代理问题

0 引言

随着知识经济时代的来临,科技创新在提升国家核心竞争力方面的作用愈发突出。2015年3月8日,李克强总理在政府工作报告中提出“大众创业、万众创新”的口号,表明科技创新受到党和国家领导人的高度关注。企业作为创新活动的主体,积极响应国家号召,逐渐加大企业创新投入力度。创业板公司代表我国高新技术产业与产业转型方向,其R&D行为及经济后果一直是财务研究的热点议题。研发投入强度作为企业R&D决策的根源,在很大程度上决定了创新成果、公司业绩及企业价值[1-4]。2000年以来,政府颁布实施了诸多企业创新投资利好政策,促使企业创新投资呈现逐年递增的趋势[5]。

在众多响应国家号召,加大创新投入力度的企业中,存在一类特殊的企业——创业板公司,这些公司大多以科技创新为核心竞争力,通过高度专业化的生产运作,正发展成为我国创新研发的重要力量。然而创业板公司在创新活动过程中存在规模小、融资约束程度高、研发成果难以度量等问题,加剧了其信息不对称程度[6]。究其原因在于:一方面,较高的信息不对称程度通常会对高科技企业研发投入形成诸多限制,迫使其资金来源以内源融资为主[7-8];另一方面,由信息不对称引发的代理问题也会对公司研发活动产生诸多潜在不利影响[9-10]。如何降低创业板公司信息不对称程度,促进企业研发活动,成为当下建设创新型国家亟待解决的重要研究议题。

已有研究表明,企业研发投资活动普遍具有高信息不对称以及高调整成本等特征,使企业的研发活动相较于投资活动,呈现出更高的风险状态[8,11-14]。研发活动的风险特征无法更改,而降低信息不对称程度能够在很大程度上缓解公司融资约束以及代理冲突问题。对于创业板公司而言,由于其上市时间较短,信息不对称程度较高[6],加上定期报告的时滞性以及投资者对研发投入项目缺乏专业判断能力,使该类公司项目年报中对信息的格式化披露可能并不能有效满足投资者的需求。为了了解公司经营活动的最新情况,部分投资者会主动与管理层交流,从而其有一定的信息优势。另一方面,为了降低这种信息优势对其他投资者的不利影响,深圳交易所于2006年颁布了《深圳证券交易所上市公司公平信息披露指引》,要求在深圳证券交易上市的公司制定施行信息披露备查登记制度,对接受或邀请特定对象的调研、沟通、采访等活动予以详细记载,内容包括活动类型、参与单位/人员、访谈记录等,并在调研活动结束后两个交易日内向外披露,此举无疑降低了公司的信息不对称程度。本文基于2010-2014年创业板上市公司数据,研究了投资者调研这一上市公司补充信息披露事项对公司研发投入强度的影响,并进一步对不同地区、不同行业间投资者调研与研发投入强度关系的调节效应进行了探究。研究发现,投资者调研能够显著提高公司研发投入强度,并且这种影响对研究阶段的研发投入更为明显。此外,本文还发现所在地金融发展水平较低或高科技行业公司中,投资者调研对公司研发投入强度的促进作用更为显著。

1 文献回顾及研究假设

通过对已有文献的梳理与分析,本文认为公司信息不对称程度通过以下两种渠道影响企业研发投入:一方面,外部环境导致的融资约束在很大程度上与公司的信息不对称程度有关。由于企业研发活动具有高不确定性特征,导致企业研发投入不得不依赖内源融资,但仅靠内源融资又无法满足上市公司日益增加的资金需求,因此该类公司在某些情况下会通过外部融资来支持研发活动[7,15],而信息不对称程度较低的公司能够更好披露其经营信息,从而更容易获取外部资金;另一方面,公司治理作为影响企业投融资决策(包括研发投入)的重要因素,主要通过代理问题对研发投入产生影响,而信息不对称程度的降低能够抑制两类代理问题对研发投入产生的不利影响。具体而言,第一类代理问题会导致管理层发生道德风险行为[16],第二类代理问题则表现为大股东侵害小股东利益[17]。若公司第一类代理冲突程度较高,公司管理层有可能将资金运用于研发投入,但更多会出于自身利益考虑,通过在职消费进行私利攫取,从而降低公司研发投入强度[18]。若公司第二类代理冲突程度较高,则大股东具有较强的动机对小股东进行控制,将本应用于研发的资金转移至其参股的其它企业,使公司没有足够资金投入研发[19]。因此,信息不对称程度的降低有助于提高公司外部利益相关者对管理层与大股东的监督,从而缓解以上两类代理冲突,使企业有意愿并且有能力提高研发投入强度。

已有研究表明,投资者与公司管理层的直接沟通有助于降低信息不对称程度,提高企业财务报表透明度。如Kimbrough[20]发现,公司若在盈余公告发布后召开针对该公告的电话会议,能够缓解市场对公司盈余的反应不足,而电话会议中的陈述和讨论环节均有利于增强参与者信息披露意愿,且讨论环节作用更大[21]。在我国电话会议制度尚未普及的情况下,深交所上市公司对投资者调研信息的披露行为,使投资者调研的经济后果受到学术界的广泛关注。

截至2014年12月31日,已有5 000余批投资者完成了对创业板公司的调研,参与调研的投资者包括券商、基金等机构投资者,也包括其他个人投资者。其在调研过程中会针对公司的生产经营、投融资、公司治理、股权结构、公司战略问题进行有针对性的提问,而管理层会对投资者所提出的问题进行详细的解答 。尽管谭松涛和崔晓勇[22]对2012年7月-2013年12月深圳交易所上市公司公布的投资者调研数据进行研究后发现,投资者调研强度会加剧分析师预测的乐观程度,并且降低其预测的准确性,但曹新伟等[23]发现分析师实地调研强度越大,股价同步性越低,且对于信息披露质量较差、研发投入较大的上市公司作用更为明显。因此本文认为,投资者调研越频繁,其对公司当前经营情况的了解便越深入,并且未参与调研的投资者能够及时获取与参与调研的投资者相同的信息,使得信息不对称程度下降,进而提高企业生产经营的透明度,起到了缓解代理冲突和融资约束的作用,从而提高公司的研发投入强度。进一步,我国会计准则要求公司将研发投入分为研究阶段和开发阶段进行独立核算,而相对于开发阶段发生的研发投入,研究阶段发生的研发投入不确定性更高且信息披露更加不透明,成果更加难以衡量[24],导致研究阶段研发投入信息不对称程度更高,存在潜在代理冲突的影响也更大。投资者调研能够使外界更有效地了解公司业务情况以及经营战略,因而对信息不对称程度更高的研究阶段研发投入强度促进效果可能更为明显。综上所述,本文提出以下假设:

H1a:投资者调研能够提高公司研发投入强度;

H1b:相对于开发阶段,投资者调研对研究阶段研发投入强度的促进作用更明显。

尽管投资者调研能够通过显著降低公司的信息不对称程度以及缓解代理冲突来提高公司研发投入强度,但我国地域辽阔,不同地区之间经济发展水平存在巨大差异[25],从而使位于不同地区的公司面临不同的竞争压力,导致投资者调研对公司研发投入强度的影响可能存在显著地区性差异,而不同地区的金融发展水平也会影响公司获得外部资源的能力[26]。本文认为,在金融发展水平较高的地区,信息流动较为充分,公司为了在激烈的竞争中获取外部资金,其自身具有较大动力通过降低信息不对称程度以获取研发投入资金,进而保持市场竞争优势[27],因此,投资者调研在金融发展水平较高的地区对公司研发投入的影响可能会被削弱。而对于处于金融发展较低地区的公司而言,由于当地信息流动程度较低、融资渠道单一,同时缺乏与公司研发投入风险相适应的风险偏好资金,从而缺乏相应的资金进行研发[28]。同时,信息不对称以及潜在的代理问题可能使该类公司没有动力或能力开展研发或加大研发投入强度。由上文理论分析可知,投资者调研对此类企业的研发投入促进作用更为明显,据此本文提出以下假设:

H2:在金融发展水平较低地区,投资者调研对公司研发投入强度的影响更明显。

由于高科技企业研发项目不确定性更高、专业性更强、成果更难衡量,因而信息不对称程度更高,面临更为严重的融资约束问题,而这一问题在我国这种新兴加转轨的特殊金融信用体制下可能会更为突出[29-30]。另一方面,由于我国知识产权保护薄弱,许多高科技企业将研发等核心信息隐藏在企业内部,使得有价值的信息未被传统会计系统涵盖[31],进而从一定程度上导致信息不对称程度进一步提高。因此,作为获取核心竞争力的重要渠道,高科技企业研发投入强度往往高于其它行业公司,以上特征使其研发投入更容易因较高的信息不对称程度而造成潜在研究活动的融资约束。由于投资者调研可以通过向外界传递企业相关信息,降低信息不对称程度,使此类公司能够获得相应资源进行研发,所以该信息对高科技企业研发投入的促进作用可能会更为明显。反之,由于非高科技行业公司研发需求相对较低,且研发项目具有专业性与不确定性、信息不对称程度以及研发投入强度较低等特征,相对而言更容易获得外部资源以进行研发投资。据此本文提出以下假设:

H3:投资者调研对高科技公司的研发投入强度影响更明显。

2 研究设计

2.1 数据来源与样本选择

由于我国只有深圳交易所要求上市公司披露投资者调研情况,同时创业板公司多为高科技企业,其具有规模较小、上市年限较短、信息不对称程度更高的特点,使得投资者调研对其研发投入的影响能够被显著观测。此外,该类企业大多数属于民营企业,能够较好地控制产权性质带来的影响。因此,本文选取创业板公司2010-2014年的数据作为研究样本,投资者调研数据通过巨潮网手工搜集而得,其它研究数据主要来源于CSMAR国泰安数据库。针对上述数据进行了如下处理:①删除此项披露要求生效之前的样本;②删除变量存在缺失值的样本;③对所有在1%水平上连续型变量进行Winsorize处理以控制异常值的影响。最终获得1 164个观测值。

2.2 变量定义

2.2.1 因变量

对于研发投入强度的度量,已有文献主要采用研发支出与营业收入、总资产、市值之比、研发支出自然对数等方法表示,本文采用研发支出与营业收入之比度量研发投入强度。此外,由于我国会计准则要求公司将研发支出分为研究阶段与开发阶段分别进行核算,因而本文进一步将公司研发投入分为研究阶段研发投入与开发阶段研发投入两类,以考察投资者调研在不同阶段对研发投入强度的影响。

2.2.2 自变量

深圳交易所要求上市公司在投资者调研结束的两个交易日内披露相关信息,通过对该信息的梳理,发现每次投资者调研提出的问题均与当前公司经营情况密切相关,每次调研涉及的问题个数差异较小且不会重复。因此,本文选取当年投资者调研次数对其进行度量,并对数据进行对数化处理以控制数据偏离度与异方差问题。

2.2.3 控制变量

在已有文献基础上,本文选取托宾Q(Tobin's Q)、内源融资现金流(Endofund)、外源融资现金流(Exogfund)、总资产收益率(ROA)、管理层持股比例(Manager_h)、管理层薪酬(Manager_s)、独立董事比例(Independent)、公司规模(Size)、公司财务杠杆(Lev)、公司年龄(Age)等作为控制变量进行研究。模型中还加入年度虚拟变量(Year)和行业虚拟变量(Ind),其中行业按照证监会上市公司行业分类指引(2012)进行分类,制造业按照二级代码分类,其与行业按照一级代码分类。各变量具体定义如表1所示。

2.3 模型设计

为检验以上研究假设,本文借鉴李汇东等[7]、Lee等[32]的研究方法,构建以下实证回归模型对投资者调研与企业研发投入强度的关系进行检验:

R&Di,t=α0+α1Investigatei,t+α2Tobin 's Qi,t

+α3Endofundi,t+α4Exogfundi,t+α5ROAi,t

+α6Manager_hi,t+α7Manager_si,t+α8Independenti,t

+α9Sizei,t+α10Levi,t+α11Agei,t+∑Year

+∑Ind+e

(1)

其中因变量R&D为企业研发投入强度,分别用研发总投入R&D、研究阶段研发投入R、开发阶段研发投入D衡量,主要自变量为投资者调研次数的自然对数(Investigate)。若系数显著为正,则说明投资者调研次数越多,越有助于提高企业研发投入强度。

表1 变量定义及计算方法

变量名称变量计算方法R&D当期公司研发总投入/上期营业收入R当期公司研究阶段支出/上期营业收入D当期公司开发阶段支出/上期营业收入InvestigateLn(1+投资者当年对公司调研次数)Tobin'sQ年末市场价值/账面价值Endofund当期公司经营活动现金净流量/总资产Exogfund当期公司筹资活动现金净流量/总资产ROA当期公司净利润/总资产Manager_h年末公司管理层持股数量/总股本Manager_sLn(当期管理层薪酬/(高管总人数-不在公司领取薪酬的高管人数))Independent当期独立董事人数/董事会总人数SizeLn(公司年末总资产)Lev公司年末负债总额/年末总资产Age样本年份-公司成立年份Year年度虚拟变量Ind以证监会上市公司行业分类指引(2012)划分的行业虚拟变量

3 实证结果

3.1 描述性统计

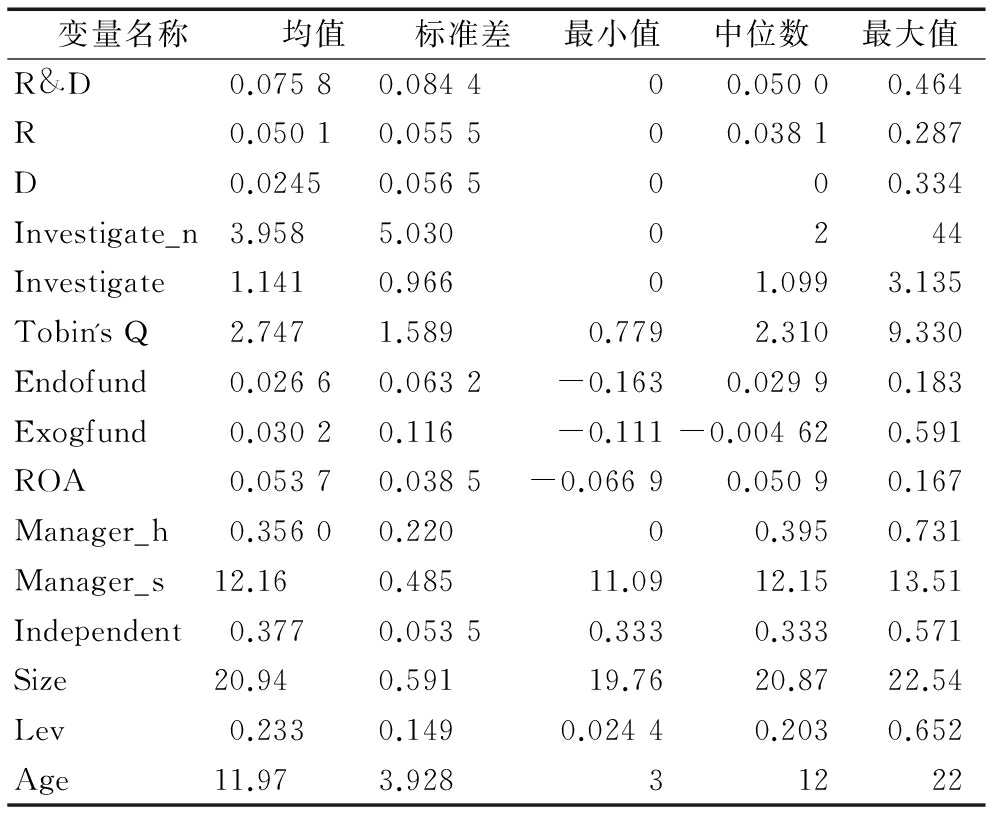

表2列示了各主要变量的描述性统计结果。结果表明,创业板公司的研发支出(R&D)平均占到上期收入的7.58%,其中开发阶段支出(D)占上期收入的2.45%,研究阶段支出(R)占上期收入的5.01%,说明样本中研发支出的主要来源为研究阶段支出,其作为创业板公司获取核心竞争力的重要渠道,各个公司普遍重视创新研发投入。为了对投资者调研情况产生直观的认识,本文对投资者调研原始数据(Investigate_n)进行了描述性统计,结果表明,平均每家公司每年要接待4批投资者调研,但公司间接待次数差异较大。

3.2 多元回归分析

表3为采用OLS方法进行多元回归分析的结果。结果表明,投资者调研(Investigate)在1%水平上对公司研发投入的促进效果显著;按照研发投入的不同阶段进一步细分发现,无论是对于研究阶段抑或是开发阶段,投资者调研均会对其产生显著影响。经单侧邹氏检验发现,研究阶段研发投入模型中投资者调研系数显著高于开发阶段研发投入模型中投资者调研系数(P=0.087),证明投资者调研次数对于研究阶段研发投入的促进作用更为显著。该结果说明投资者调研不仅能够在总体上降低公司信息不对称水平,还能有效降低高不确定性研究阶段研发支出的信息不对称水平,该研究结果支持了H1;在其它控制变量方面,公司规模(Size)、投资机会(Tobins'Q)、管理层薪酬(Manager_s)与研发投入显著正相关,而总资产净利率(ROA)、资产负债率(Lev)与研发投入显著负相关;此外公司成立年限(Age)越短,研究阶段研发投入越多,而成立年限越长,开发阶段研发投入越多。以上结果均与已有研究结论一致。

表2 各主要变量描述性统计

变量名称均值标准差最小值中位数最大值R&D0.07580.084400.05000.464R0.05010.055500.03810.287D0.02450.0565000.334Investigate_n3.9585.0300244Investigate1.1410.96601.0993.135Tobin'sQ2.7471.5890.7792.3109.330Endofund0.02660.0632-0.1630.02990.183Exogfund0.03020.116-0.111-0.004620.591ROA0.05370.0385-0.06690.05090.167Manager_h0.35600.22000.3950.731Manager_s12.160.48511.0912.1513.51Independent0.3770.05350.3330.3330.571Size20.940.59119.7620.8722.54Lev0.2330.1490.02440.2030.652Age11.973.92831222

表3 投资者调研与研发支出回归结果

变量R&DRDInvestigate0.014***0.008***0.004**(5.04)(4.26)(2.22)Tobin'sQ0.013***0.004***0.008***(5.65)(2.56)(3.88)Endofund0.0370.046*-0.018(1.02)(1.86)(-0.72)Exogfund0.0120.015-0.006(0.53)(1.20)(-0.33)ROA-0.461***-0.170**-0.224***(-5.03)(-2.56)(-3.53)Manager_h0.0150.017**-0.007(1.31)(2.47)(-0.93)Manager_s0.017***0.013***0.003(3.41)(4.10)(0.81)Independent0.0330.0090.035(0.83)(0.34)(1.17)Size0.015***-0.0010.013***(2.92)(-0.32)(3.53)Lev-0.145***-0.070***-0.063***(-7.15)(-5.35)(-4.68)Age0.000-0.001***0.001**(-0.70)(-2.61)(2.01)Year控制控制控制Ind控制控制控制F18.20***19.48***5.02***R227.57%19.01%14.77%N116411641164

注:***、**、*分别表示在1%、5%、10%的水平上显著;括号内为T值

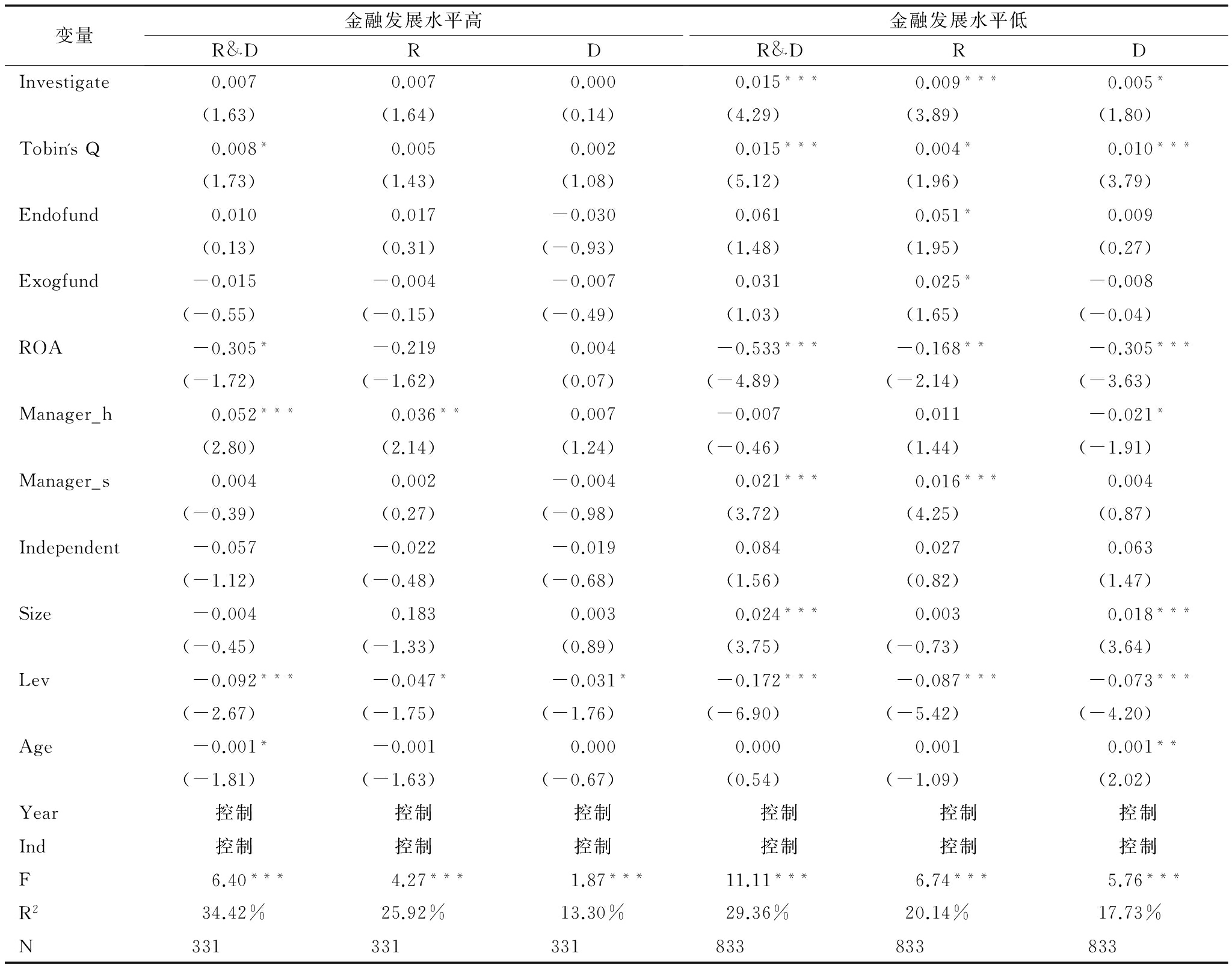

为了验证H2,本文借鉴程新生等[33]的方法,对《中国分省企业经营环境指数2013年报告》中的金融服务指数进行排序[34],将2008-2012年间连续5年排名前五的3个省份定义为金融发展程度较高地区,按公司所在地把样本分为两组进行检验。表4为回归结果表明,投资者调研对位于金融发展程度较低地区公司的研发投入具有显著促进作用,而这种影响在金融发展程度较高公司中并不明显,说明该信息的发布对研发投入的促进作用在信息不对称程度高的公司中更大。此外,无论是对研究阶段研发投入还是开发阶段研发投入,以上结论均成立。综上所述,投资者调研对研发投入的促进作用在金融发展水平较低地区更为显著,该研究结果支持了H2。

表4 投资者调研在不同金融发展水平下对研发投入的影响

变量金融发展水平高R&DRD金融发展水平低R&DRDInvestigate0.0070.0070.0000.015***0.009***0.005*(1.63)(1.64)(0.14)(4.29)(3.89)(1.80)Tobin'sQ0.008*0.0050.0020.015***0.004*0.010***(1.73)(1.43)(1.08)(5.12)(1.96)(3.79)Endofund0.0100.017-0.0300.0610.051*0.009(0.13)(0.31)(-0.93)(1.48)(1.95)(0.27)Exogfund-0.015-0.004-0.0070.0310.025*-0.008(-0.55)(-0.15)(-0.49)(1.03)(1.65)(-0.04)ROA-0.305*-0.2190.004-0.533***-0.168**-0.305***(-1.72)(-1.62)(0.07)(-4.89)(-2.14)(-3.63)Manager_h0.052***0.036**0.007-0.0070.011-0.021*(2.80)(2.14)(1.24)(-0.46)(1.44)(-1.91)Manager_s0.0040.002-0.0040.021***0.016***0.004(-0.39)(0.27)(-0.98)(3.72)(4.25)(0.87)Independent-0.057-0.022-0.0190.0840.0270.063(-1.12)(-0.48)(-0.68)(1.56)(0.82)(1.47)Size-0.0040.1830.0030.024***0.0030.018***(-0.45)(-1.33)(0.89)(3.75)(-0.73)(3.64)Lev-0.092***-0.047*-0.031*-0.172***-0.087***-0.073***(-2.67)(-1.75)(-1.76)(-6.90)(-5.42)(-4.20)Age-0.001*-0.0010.0000.0000.0010.001**(-1.81)(-1.63)(-0.67)(0.54)(-1.09)(2.02)Year控制控制控制控制控制控制Ind控制控制控制控制控制控制F6.40***4.27***1.87***11.11***6.74***5.76***R234.42%25.92%13.30%29.36%20.14%17.73%N331331331833833833

注:①***、**、*分别表示在1%、5%、10%的水平上显著;②括号内为T值

为验证H3,本文采用徐宁等[35]的方法,根据证监会2012年颁布的上市公司行业分类指引,按照公司所属行业将样本分为高科技行业与非高科技行业两类。如表5所示,无论是在总体研发投入还是在研究阶段研发投入抑或开发阶段研发投入中,投资者调研(Investigate)对高科技行业公司研发投入均发挥了显著的促进作用,且在影响程度与显著性水平上均高于非高科技行业公司。经单侧邹氏检验发现,投资者调研在高科技行业样本中,无论是总体研发投入系数(P=0.000)、研究阶段研发投入系数(P=0.017)还是研究阶段研发投入系数(P=0.03),均显著高于非高科技行业,说明投资者调研对不确定性更高、专业性更强的高科技行业公司研发投入强度的促进作用更为明显,H3得到验证。

3.3 稳健性检验

首先,尽管在统计学上,投资者调研与公司研发投入具有显著正相关关系,但仍无法排除相关遗漏变量对以上研究结果的干扰。为解决这一内生性问题,本文采用外生工具变量进行两阶段最小二乘法估计对其加以控制。具体而言,选取当期行业平均投资者调研次数的自然对数和公司所在地是否为二线及以上城市作为工具变量 ,采用模型(1)进行两阶段最小二乘估计,结果与上文主检验基本一致。

其次,在此前的检验中,模型采用的自变量与因变量均为同期数,两者互为因果关系,可能对研究结论产生潜在的内生性影响。因此,本文在此部分对所有自变量进行滞后一期处理,检验结果与上文主检验基本一致。

此外,为了进一步验证研究结论的稳健性,本文采用以下方法进行了检验:①将投资者调研原始次数作为度量变量;②将因变量替换为研发投入与上期总资产之比;③对研发投入绝对数取自然对数作为因变量 。检验结果与主检验均未出现显著差异。

表5 投资者调研对不同行业研发投入的影响

变量高科技行业R&DRD非高科技行业R&DRDInvestigate0.022***0.012***0.008**0.005**0.004**0.001(4.45)(3.34)(2.34)(2.01)(2.18)(0.37)Tobin'sQ0.016***0.005**0.010***0.009***0.0020.006**(4.47)(2.02)(3.04)(2.88)(1.12)(2.23)Endofund0.0280.052-0.0410.0360.0310.004(0.41)(1.12)(-0.87)(1.39)(1.44)(0.23)Exogfund0.0220.0110.0030.0180.027**-0.008(0.56)(0.56)(0.09)(1.28)(2.46)(-0.77)ROA-0.621***-0.319***-0.199**-0.1470.062-0.199**(-4.56)(-3.12)(-2.16)(-1.50)(1.09)(-2.19)Manager_h0.0120.016-0.0150.020**0.016**0.004(0.54)(1.30)(-0.94)(2.22)(2.42)(0.57)Manager_s0.014*0.013**0.0000.017***0.014***0.003(1.70)(2.23)(-0.02)(3.76)(4.38)(0.95)Independent0.0290.0200.0300.012-0.0060.020(0.42)(0.43)(0.56)(0.37)(-0.23)(0.79)Size0.033***0.0020.024***-0.006-0.008***0.002(3.54)(0.31)(3.74)(-1.58)(-3.15)(0.48)Lev-0.228***-0.114***-0.092***-0.039***-0.012-0.027***(-6.91)(-5.25)(-4.04)(-3.11)(-1.28)(-2.78)Age0.000-0.002**0.002**0.0000.0000.000(0.04)(-2.04)(2.36)(-0.58)(-0.67)(-0.14)Year控制控制控制控制控制控制Ind控制控制控制控制控制控制F10.20***7.38***3.82***15.71***17.01***2.82***R223.58%15.04%13.76%26.47%23.71%13.98%N579579579585585585

注:①***、**、*分别表示在1%、5%、10%的水平上显著;②括号内为T值

3.4 进一步检验

为进一步检验投资者调研对不同类型公司研发投入的影响,本文借鉴Jansen等[36]、肖海莲等[24]的方法,根据不同的研发投入行为将样本分为3个子样本,即将仅在研究阶段产生研发支出的公司定义为探索式创新样本(R>0,D=0),将仅在开发阶段产生研发支出的公司定义为常规式创新样本(R=0,D>0),其余公司定义为中间样本(R>0,D>0)。表6为投资者调研对不同类型公司研发投入影响的研究结果,可以发现,对于当期仅在开发阶段产生研发支出的公司而言,投资者调研并不会对其研发支出产生显著影响;对于在研究阶段发生研发支出的公司而言,投资者调研能够通过降低其信息不对称水平,促使其研发活动。以上结果进一步支持了本文假设。

4 结语

创业板高科技企业在我国经济转型过程中扮演了重要角色,其创新活动直接关系经济转型成效。研发投入作为创新活动的基础,如何有效提高其强度成为社会各界关注的热点议题。对于创业板上市公司而言,虽然其成立时间较短、规模较小、研发投入风险较大,并由此形成信息不对称程度较高的局面,但深圳交易所发布的投资者调研信息规定为本文研究提供了一个难得的自然实验契机。

本文以我国创业板上市公司2010-2014年数据为样本,对投资者调研与企业研发投入强度的关系进行了系统的实证检验,研究发现:①投资者调研能够显著提高公司研发投入强度,并且信息不对称程度越高,对创新投入强度的影响越明显;②对于位于金融发展水平较低地区企业以及高科技企业,投资者调研能够很好地促进其研发投资活动;③上述作用对于探索式研发公司的效果更为明显。同时,上述基本研究结论在进行工具变量两阶段最小二乘回归、自变量滞后一期等稳健性检验后依然成立。

表6 投资者调研与不同类型公司研发支出回归结果

变量R>0,D=0R>0,D>0R=0,D>0Investigate0.008***0.030***0.016(2.81)(4.39)(1.44)Tobin'sQ0.012***0.014***0.014*(3.53)(3.26)(1.97)Endofund0.123***-0.0520.076(2.98)(-0.53)(0.44)Exogfund0.0010.0780.327*(0.04)(1.57)(1.92)ROA-0.376***-0.573***-0.980**(-2.98)(-3.41)(-2.71)Manager_h0.034***-0.0300.091*(3.17)(-1.20)(1.94)Manager_s0.008*0.025**0.032*(1.73)(2.09)(1.70)Independent0.019-0.0990.373*(0.46)(-0.97)(1.72)Size0.010*0.0090.070**(1.79)(0.75)(2.27)Lev-0.071***-0.284***-0.300***(-3.28)(-6.36)(-2.66)Age-0.001**0.0000.001(-2.09)(-0.14)(0.59)Year控制控制控制Ind控制控制控制F6.99***6.78***4.91***R223.75%38.46%60.02%N626308102

注:①***、**、*分别表示在1%、5%、10%的水平上显著;②括号内为T值

由此可见,在我国信息披露制度尚待进一步完善的背景下,本文基于信息不对称理论,系统探究了投资者调研对研发投入的影响,其研究结论具有以下几方面意义:①研发投入除受公司特征、公司治理等因素的影响外,还会受到外部环境的影响,而信息披露在降低信息不对称、缓解代理冲突方面起到了不容忽视的作用,本文研究结论在一定程度上有助于补充与完善现有相关经验证据;②系统检验了深交所施行的信息披露备案登记制度的效果,可为政府相关监管部门提供政策性经验证据;③本文发现投资者调研的作用在不同行业、不同地区间存在明显差异,这在一定程度上可为进一步降低我国企业信息不对称水平、提高研发投入强度提供理论依据,也可为建设创新型国家提供有益借鉴。

参考文献:

[1] 张其秀,冉毅,陈守明.研发投入与公司绩效:股权制衡还是股权集中?——基于国有上市公司的实证研究[J].科学学与科学技术管理,2012,33(7):126-132.

[2] CIFTCI M,CREADY W M.Scale effects of reflected in earnings and returns[J].Journal of Accounting & Economics,2011,52(1):62-80.

[3] 任海云.公司治理对R&D投入与企业绩效关系调节效应研究[J].管理科学,2012,24(5):138-139.

[4] DONELSON D C,RESUTEK R J.The effect of R&D on future returns and earnings forecasts[J].Review of Accounting Studies,2012,17(4):848-876.

[5] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[6] 谢震,艾春荣.分析师关注与公司研发投入:基于中国创业板公司的分析[J].财经研究,2014(2):108-119.

[7] 李汇东,唐跃军,左晶晶.用自己的钱还是用别人的钱创新?——基于中国上市公司融资结构与公司创新的研究[J].金融研究,2013(2):170-183.

[8] 卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013(5):51-58.

[9] 周建,金媛媛,袁德利.董事会人力资本、CEO权力对企业研发投入的影响研究——基于中国沪深两市高科技上市公司的经验证据[J].科学学与科学技术管理,2013,34(3):170-180.

[10] XU C,YAN M.Radical or incremental innovations[J].Journal of Accounting Auditing & Finance,2014(29):547-576.

[11] LI D.Financial constraints,R&D investment,and stock returns[J].Review of Financial Studies,2011,24(9):2974-3007.

[12] XUE Y.Make or buy new technology: the role of CEO compensation contract in a firm’s route to innovation[J].Review of Accounting Studies,2007,12(4):659-690.

[13] MANSO G.Motivating innovation[J].The Journal of Finance,2010,66(5):1823-1860.

[14] 王燕妮.高管激励对研发投入的影响研究——基于我国制造业上市公司的实证检验[J].科学学研究,2011(7):1071-1078.

[15] AYYAGARI M,DEMIRGÜÇ-KUNT A,MAKSIMOVIC V.Firm innovation in emerging markets:the roles of finance and governance,and competition[J].Journal of Financial and Quantitative Analysis,2011,46(6):1545-1580.

[16] JENSEN M C,MECKLING W H.Theory of the firm: managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(76):305-360.

[17] SHLEIFER A,VISHNY R W.Large shareholders and corporate control[J].Journal of Political Economy,1986,94(3):461-488.

[18] 卢锐.企业创新投资与高管薪酬业绩敏感性[J].会计研究,2014 (10):36-42.

[19] 左晶晶,唐跃军,眭悦.第二类代理问题、大股东制衡与公司创新投资[J].财经研究,2013(4):38-47.

[20] KIMBROUGH M D.The effect of conference calls on analyst and market underreaction to earnings announcements[J].Accounting Review,2005,80(1):189-219.

[21] MATSUMOTO D,PRONK M,ROELOFSEN E.What makes conference calls useful? the information content of managers' presentations and analysts' discussion sessions[J].Accounting Review,2011,86(4):1383-1414.

[22] 谭松涛,崔小勇.上市公司调研能否提高分析师预测精度[J].世界经济,2015(4):126-145.

[23] 曹新伟,洪剑峭,贾琬娇.分析师实地调研与资本市场信息效率——基于股价同步性的研究[J].经济管理,2015,37(8):141-150.

[24] 肖海莲,唐清泉,周美华.负债对企业创新投资模式的影响——基于R&D异质性的实证研究[J].科研管理,2014,35(10):77-85.

[25] 郝颖,辛清泉,刘星.地区差异、企业投资与经济增长质量[J].经济研究,2014(3):101-114.

[26] 解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171-183.

[27] 刘江会,朱敏.地理因素会影响中国企业IPO的成本吗?——基于“软信息不对称”的视角[J].经济管理,2015,37(10):31-41.

[28] 孙晓华,王昀,徐冉.金融发展、融资约束缓解与企业研发投资[J].科研管理,2015,36(5):47-54.

[29] ANG J S,CHENG Y,WU C.Does enforcement of intellectual property rights matter in China? evidence from financing and investment choices in the high-tech industry[J].Review of Economics and Statistics,2014,96(2):332-348.

[30] 李莉,高洪利,陈靖涵.中国高科技企业信贷融资的信号博弈分析[J].经济研究,2015(6):162-174.

[31] 向显湖,刘天.论表外无形资产:基于财务与战略相融合的视角——兼析无形资源、无形资产与无形资本[J].会计研究,2014(4):3-9.

[32] LEE P M,O'NEILL H M.Ownership structures and R&D investments of U.S.,Japanese firms[J].Academy of Management Journal,2003(46):212-225.

[33] 程新生,谭有超,许垒.公司价值、自愿披露与市场化进程——基于定性信息的披露[J].金融研究,2011(8):111-127.

[34] 王小鲁,余静文,樊纲.中国分省企业经营环境指数2013年报告[M].北京:中信出版社,2013.

[35] 徐宁,徐向艺.技术创新导向的高管激励整合效应——基于高科技上市公司的实证研究[J].科研管理,2013,34(9):46-53.

[36] JANSEN J J P,VAN D B F A J,VOLBERDA H W.Exploratory innovation,exploitative innovation,and performance:effects of organizational antecedents and environmental moderators[J].Management Science,2006,52(11):1661-1674.

(责任编辑:林思睿)

Research of the Impact of Investor Investigate on GEM Companies' R&D Expenditure

Li Haoyang,Cheng Xiaoke,Zheng Lidong

(School of Economic and Management,Beijing Jiaotong University Beijing 100044,China)

Abstract:By selecting the sample of Chinese listed companies on the GEM from 2010-2014,this paper empirically examines the relationship between investors' investigate and R&D expenditure. The results show that,Information of investor investigation enhance the intensity of companies' R&D expenditure,and this impact is more significant at research stage with higher uncertainty; The impact of investors' investigate on companies' R&D expenditure is more significant in the companies that located in areas with lower financial development or in high-tech industries; Additionally,compared with the exploratory innovation companies,the routine innovation companies' R&D expenditure is more sensitive with the information of investor investigation.

Key Words:Investors' Investigate; R&D Expenditure; Information Asymmetry; Agency Problem

收稿日期:2016-07-07

基金项目:国家自然科学基金项目(71272055; 71572009);中央高校基本科研业务费项目(2015jbwy006)

作者简介:李昊洋(1990-),男,海南海口人,北京交通大学经济管理学院博士研究生,研究方向为内部控制、公司财务;程小可(1975-),男,江西新建人,北京交通大学经济管理学院教授、博士生导师,研究方向为公司财务与权益定价;郑立东(1989-),天津人,北京交通大学经济管理学院硕士研究生,研究方向为内部控制、公司财务。

DOI:10.6049/kjjbydc.2016050593

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2017)03-0076-08