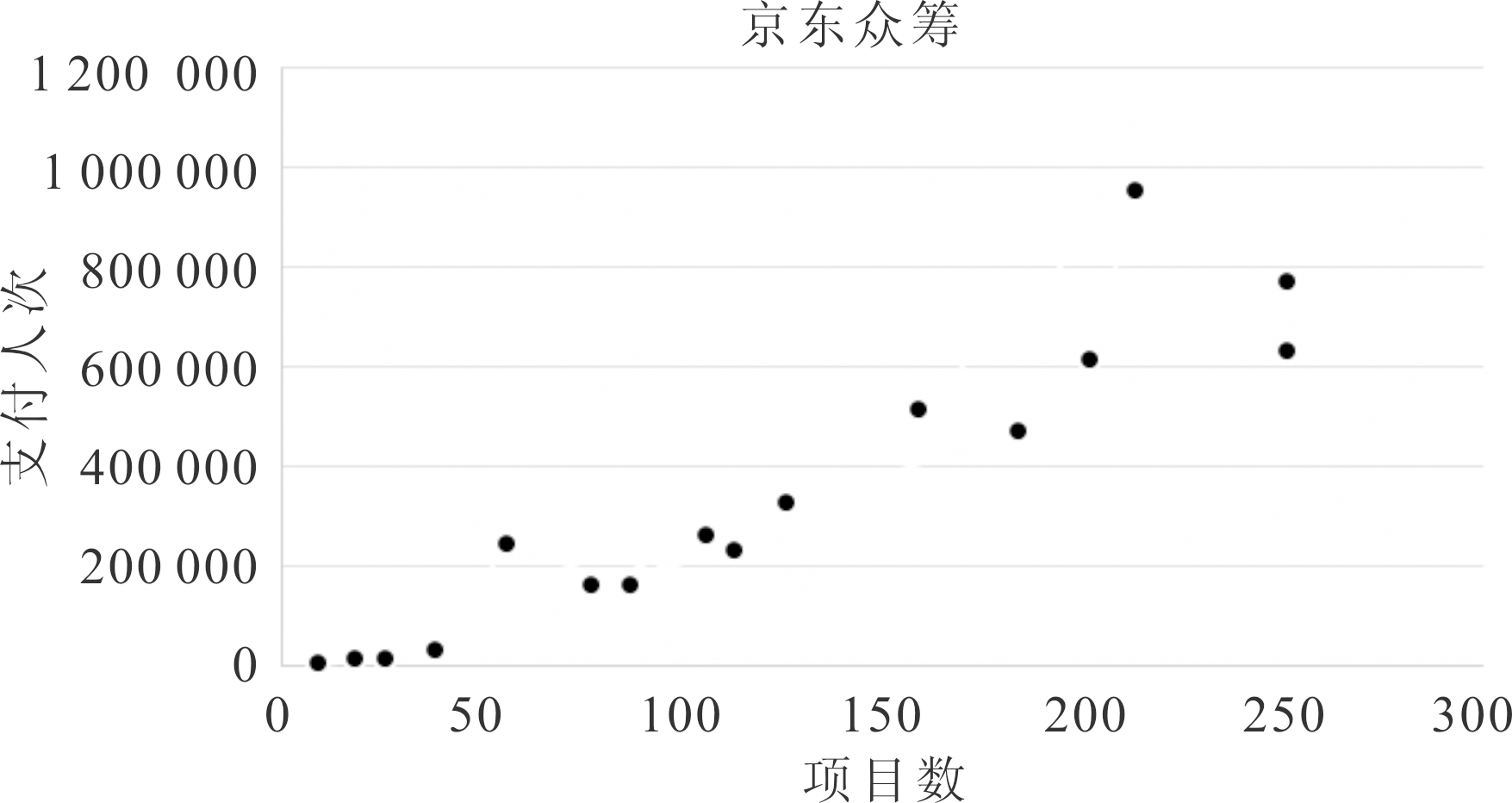

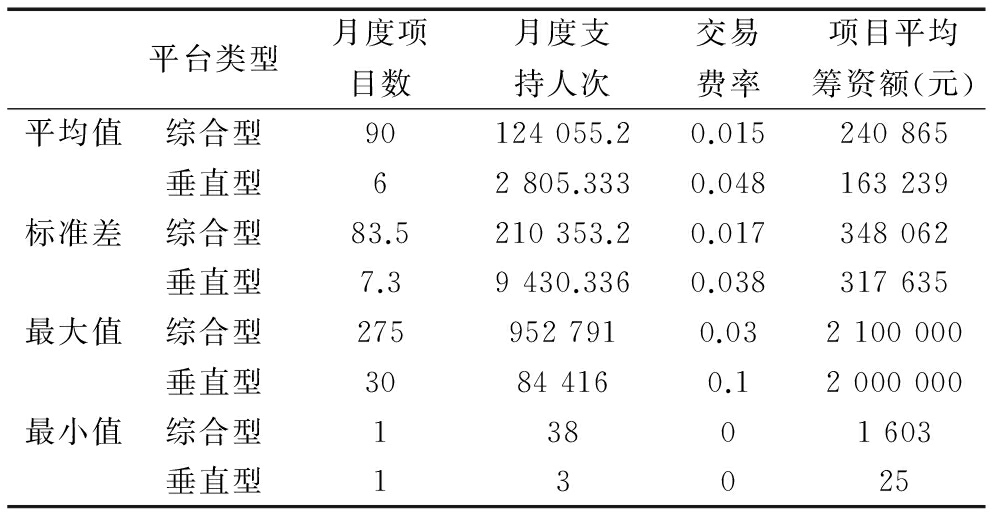

图1 京东众筹月度数据散点图

摘 要:当前,众筹平台逐渐分化为综合型与垂直型众筹平台,其用户规模和交易费率都存在显著差异,需要制定有针对性的竞争策略。根据众筹模式特征,构建了Hotelling竞争模型,分组实证考察了综合型和垂直型众筹平台双边用户交叉网络外部性、支持者自网络外部性和平台定价的综合影响。结果表明,在综合型众筹平台中,支持者规模对支持者投资需求产生了显著正自网络外部性;而在垂直型众筹平台中,支持者规模对发起者筹资需求、发起者规模对支持者投资需求均产生了显著的正交叉网络外部性,且平台定价显著负向影响发起者筹资需求。

关键词:双边市场;众筹平台;网络外部性;平台定价

2015年是我国互联网众筹快速发展和积极变革的一年,随着电商巨头、科技媒体、传统金融机构的强势发力,众筹平台数量大幅增加,行业整体规模急剧扩大,格局也发生了重大变化。据零壹研究院数据中心不完全统计,截至2015年12月31日,我国互联网众筹平台(不含中国港台澳地区,下同)至少有365家,其中2015年上线的平台有168家,较上年小幅增长了7.0%。一方面,2015年下半年新入场机构呈大幅缩减趋势;另一方面,至少已有84家平台停运、倒闭或转型改做其它业务,约占平台总数的23.0%[1]。众筹行业已不再是一片蓝海,行业集中度愈发增加。一些优秀平台积极探索新模式,通过努力打造新生活方式入口,综合多种类型众筹项目,汇聚了大量支持者,如京东众筹、众筹网等;或向纵深方向发展,积极整合上下游产业链资源,提供除资金外的人才、渠道、传播等多元化服务,创造和分享附加价值,如乐童音乐、淘梦网等。如何从激烈竞争中脱颖而出,已经成为关乎平台企业生死存亡的关键问题,对于初创中小型平台企业和垂直型平台企业而言尤其如此。基于对以上问题的关注,尝试探索利用双边市场理论解决具有双边用户特征的众筹平台企业竞争策略问题。目前,学者对于众筹的研究主要聚焦在众筹概念和内涵界定、参与者动机和众筹成功影响因素等方面。事实上,众筹并非传统筹资者与投资者的简单组合,平台在众筹过程中扮演着重要角色,其不仅仅是有效连接投融资双方的中介,还推动着整个众筹行业的发展。而基于平台双边市场理论,从用户交叉网络外部性和定价策略出发,利用平台双边市场特征可以扩大其双边参与量和效用,创造平台竞争优势。

从平台用户关系看,以京东众筹月度成功项目数和支持人次为例(如图1所示),本文发现支持者人次与项目数之间存在正相关关系。而且,众筹平台都采取了对发起者收费、支持者免费等不对称定价方式,这些特征都表明众筹平台具有双边市场属性。Belleflame等[2]研究指出,众筹平台双边用户之间存在交叉网络外部性。郭新茹等[3]基于双边市场理论,运用Hotelling原始模型分析了众筹平台竞争行为,提出了差异化竞争策略,但由于缺少交叉网络外部性测度,无法为其竞争策略提供合理的决策依据。Viotto[4]利用双边市场理论研究众筹平台发现,平台使用不对称定价策略吸引用户,即向项目发起者收费,而对支持者则进行补贴。叶芳和杜朝运[5]运用差异性Hotelling模型研究众筹参与主体行为决策时指出,在选择众筹平台阶段,众筹平台对项目筹资者和投资者的吸引力与其提供的附加服务的差异性、已有市场份额呈正比,与其运营单位成本呈反比。然而,投融资双方到底哪边占据主导地位?影响强度如何?是否会因为众筹平台类型不同而呈现出较大差异?黄玲等[6]在研究众筹平台双边市场特征时也提出了众筹平台面临双边用户招募、倾斜性定价和平台竞争策略等问题,但由于缺乏对众筹平台双边市场特性的实证检验,无法进行深入研究。

图1 京东众筹月度数据散点图

本文以众筹平台为研究对象,参考Armstrong构建的双边市场“竞争型瓶颈”模型,构建了众筹平台Hotelling竞争模型,并使用国内主流综合型众筹平台与垂直型众筹平台月度数据进行面板数据回归,通过测度各自的网络外部性强度和平台定价对用户效用的影响,明确双边用户引导关系,提出针对性竞争策略。

1.1 研究模型的理论基础

Rochet和Tirole[7]于2004年首先提出了双边市场的定义,即当平台向需求双方索取的价格总水平P=PB+PS保持不变时,如果任意一方价格变化都会对平台总交易量产生直接影响,那么这一平台市场就被称为双边市场。Rochet和Tirole认为,在价格结构上的任何变动都将影响双方对平台的需求及各自的参与规模,并进而影响交易总量。因此,他们在界定双边市场时仅仅考虑了价格结构在平衡双边用户需求时的作用,而忽略了双边市场的交叉网络外部性特征。Armstrong[8]根据双边市场特征,从网络外部性角度认为,双边市场即存在两组需要通过网络型平台实现互动的用户,其中一组用户加入平台的收益取决于加入该平台的另一组用户的数量。因此,双边市场主要存在以下两个特性:①不对称定价。由前文定义可知,平台企业索取的价格为P=PB+PS。也即,平台企业需要对索取的总价在买方与卖方之间进行“分配”,而不会像单边市场那样遵循边际成本定价法则;②交叉网络外部性。双边市场中存在着交叉的间接网络外部性,即市场中一方的用户数量和交易量将影响另一方用户的数量和交易量[9]。

在双边市场平台竞争策略方面,Armstrong[8]首先基于用户交叉网络外部性构建了平台定价模型,讨论了利润最大化视角下平台的最优定价,得出平台均衡价格主要取决于双边用户交叉网络效应的相对强度、平台收费模式和用户单平台接入或多平台接入行为。Kaiser和Wright[10]基于Armstrong模型,实证研究了杂志的双边市场特征,并发现杂志一般会采取补贴读者而向广告商收费的运营模式。傅联英[11]运用归属曲线模型对银行卡支付平台双边市场特征及其外部性内部结构进行了测度,认为中国银行卡支付平台具有非对称性弱双边市场特征,即收单市场网络规模扩张容易引起持卡用户基础的显著增加,而类似的交叉网络外部效应反过来并不明显。邱甲贤等[12]以Prosper在线个人借贷平台为研究对象,在用户网络外部性特征下,实证考察了平台定价策略对用户效用和平台利润的影响。本文基于众筹平台双边市场特征,扩展Armstrong双边市场竞争模型在众筹领域的应用,并从多平台角度进行实证研究。

1.2 众筹平台双边市场特征

双边市场定价策略受用户归属类型、网络外部性、两边收费难易程度以及产品差异化等因素的共同影响[13]。用户归属类型对平台厂商定价行为、竞争策略以及产品兼容性选择等具有深远影响。在众筹模式中,支持者由于接入平台无需任何成本,因此,其具有多归属性。但是,所有平台的服务协议都规定只允许发起者在众筹网站发起项目,不得在国内外同类众筹网站同时发起项目,由于发起者只会选择最适合自身项目筹资的平台,所以发起者具有单归属性特征[4]。众筹平台对参与者采取的定价方式都是固定交易费率。众筹平台竞争策略体现了双边市场特征,不仅在同一众筹平台上各参与主体之间存在竞争,不同众筹平台之间也具有竞争性[14]。同时,由于存在交叉网络外部性,众筹平台有可能因为规模经济而导致“赢者通吃”的市场配置。也即,众筹平台之间更多地表现为竞争性,所以本文研究对象为竞争条件下的众筹平台。

(1)发起者规模对支持者效用水平的影响。Armstrong等[8]强调双边市场上单侧用户效用水平随着另一侧用户数量和收费的高低而发生变化(u1=α1n2-p1 u2=α2n1-p2)。支持者往往更偏爱于在项目较多的平台投资项目,更多筹资项目更有可能满足支持者的多样化需求,使得支持者参与众筹的满足感和效用水平上升,而平台上筹资项目的数量是由发起者规模决定的[4-15]。同时,高质量项目在平台上的持续发布可以吸引更多支持者,而更多支持者的参与又能够提升项目成功的概率,并进一步吸引更多高质量项目在平台上集聚。支持者根据个人偏好进行选择的范围越大,越能形成自我增强效应[5]。据此,本文提出如下假设。

H1:发起者规模(项目数)对单位支持者的效用水平具有正向影响。

(2)支持者规模对发起者效用水平的影响。一般而言,拥有较多支持者的平台更易受项目发起者青睐。根据双边市场的定义,单位发起者的效用水平和发起筹资项目行为受支持者数量的影响,支持者基数越大,对该项目感兴趣的人越多,其越有可能对项目进行投资,众筹项目也就越容易在既定期限内实现目标筹资金额[14-15]。此外,拥有更多支持者意味着发起者可以向更多的潜在顾客展示自己的项目,这样既可以验证该产品的市场需求,又可以达到宣传的目的[15]。据此,本文提出如下假设:

H2:支持者规模(总支持次数)对单位发起者的效用水平具有正向影响。

(3)支持者之间存在自网络外部性。自网络外部性是指同类用户规模影响该类用户参与平台的动机。胥莉等[16]对即时通讯的实证分析表明,自网络效应对于用户选择具有较强的影响力,市场由此呈现网络效应产生的成员外部性。在众筹平台中,支持者往往偏爱于投资将要筹资成功或者已经成功的项目,支持者越多意味着其投资的项目更有可能获得成功,所以支持者之间存在正向外部性。而且,由于同群效应,大量支持者投资某个项目会影响其他支持者的投资决策[15]。据此,本文将支持者自网络外部性纳入实证分析中,提出如下假设:

H3:支持者规模(总支持次数)对单位支持者的效用水平具有正向影响。

(4)平台定价对用户的影响。邱甲贤等[12]对在线个人借贷市场双边市场特征的实证分析结果表明,平台对借入者收取交易费会显著降低借入者的借款需求,而对借出者收取交易费则会显著降低借出者收入。如前所述,双边市场上单侧用户的效用水平受平台收费高低的影响。众筹用户作为经济理性个体,平台费用会降低用户效用。据此,本文提出如下假设:

H4:平台向参与者收取交易费对参与者的效用水平具有负向影响。

Armstrong分析了两个具有双边市场特征的平台之间的竞争,并根据双边用户归属性构建了“竞争性瓶颈”模型。本文参考该模型,结合众筹模式特征,构建了众筹平台竞争模型。在众筹模式中,平台提供以下两种服务:为支持者提供需要投资的项目;为发起者联接大量支持者。结合众筹特征,本文运用Hotelling模型对支持者市场和发起者市场进行分析,该模型假设消费者连续分布在一个单位间距内。考虑到有两个竞争平台,因此本文假设平台1和平台2分别位于该区间的起点和终点。r表示线段上支持者到平台的单位交通成本,d表示发起者到平台的单位交通成本,z和y代表了各自横轴中的某一点,如图2所示。

![]()

图2 支持者多归属性

![]()

图3 发起者单归属性

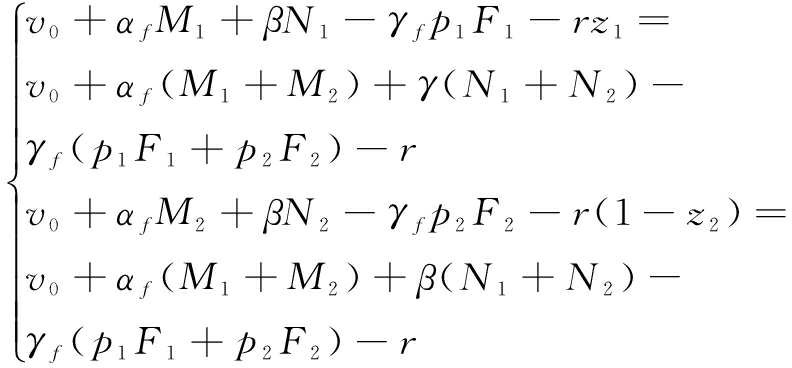

根据以上假设,单位支持者和单位发起者的效用V和U分别可表示为:

(1)

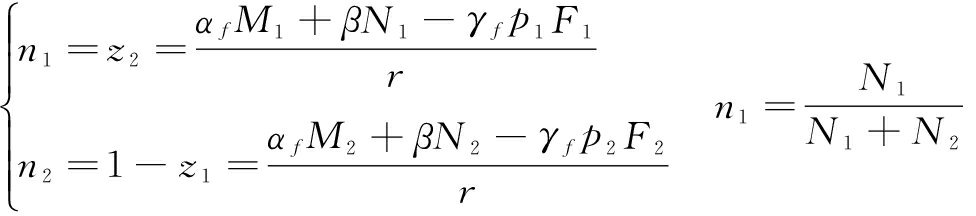

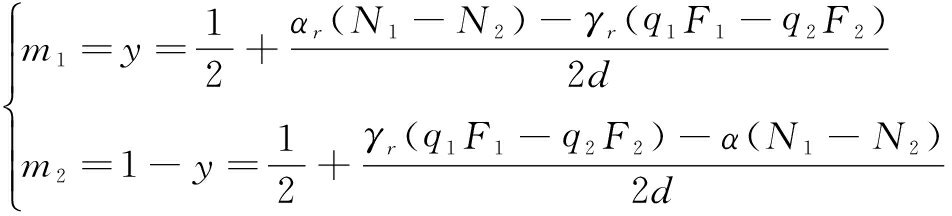

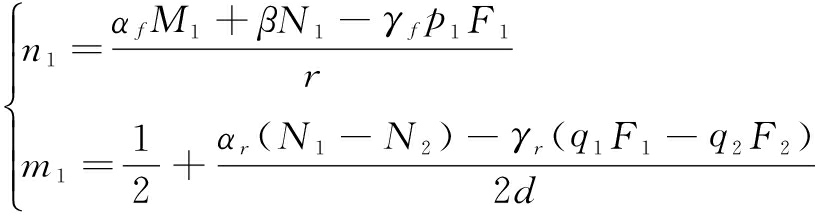

其中,v0表示支持者投资项目的固有期望效用,u0表示发起者发起项目的固有期望效用;N和M分别表示平台i(i=1,2)上的支持者数量和发起者数量;p和q分别表示平台i对支持者和发起者制定的交易费率;F表示项目筹资金额;系数γf、γr分别表示平台定价对支持者和发起者效用的影响程度;αf表示发起者对于支持者的交叉网络外部性强度,即支持者从单位发起者处获取的效用;αr表示支持者对于发起者的交叉网络外部性强度,即发起者从单位支持者处获取的效用;β表示投资者之间存在的自网络外部性。

在不考虑市场竞争因素时,单平台接入平台1、单平台接入平台2以及多平台接入支持者效用见式(2)。同理,单平台接入平台1和单平台接入平台2发起者的效用见式(3)。

(2)

(3)

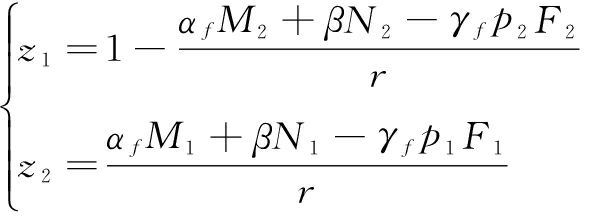

在图2中,z1、z2为效用无差异点,即在点z1处的支持者多归属和在平台1上单归属获取的效用相同。同理,在点z2处的支持者多归属和在平台2上单归属获取的效用相同。由此,则支持者在z1、z2处满足的关系见式(4)。同理,在图3中y为效用无差异点,即在点y处的发起者在平台1上单归属获取的效用与其在平台2上单归属获取的效用相同。则发起者在y处满足的关系见式(5)。

(4)

u0+αrN1-γrq1F1-dy=u0+

αrN2-γrq2F2-d(1-y)

(5)

由式(4)可以得到:

(6)

则平台i(i=1,2)获取的支持者所占市场份额ni(i=1,2)为:

(7)

由式(5)可以得到:

(8)

则平台i(i=1,2)获取的发起者所占市场份额mi(i=1,2)为:

(9)

如果将平台1在竞争模型中支持者市场所占份额表示为支持者在平台1进行投资的需求,在发起人市场所占份额表示为发起人在平台1进行筹资的需求,则在众筹平台Hotelling竞争模型下,支持者和发起者对平台1的需求可表示为:

(10)

3.1 样本选取

根据平台可代表性和数据可获取性,本文选择国内主流众筹平台作为实证分析对象。数据由零壹财经的零壹数据提供,数据集从2013年9月至2015年10月,中国主流众筹平台月度信息(少量月份数据缺失)包括当月投资人次、当月项目数量、平台交易费率、当月筹资总额。

由于本文模型用于评估两个平台的双边市场竞争,因此,需要对数据进行相关处理。本文将获取的众筹平台按类型进行分组,每组包含两个相互竞争的平台。由于数据太少或类型差异太大,本文删除了26个众筹平台中的14个平台,将剩下的12个平台按类型分为6组,如表1所示。

表1 平台类型

类型平台1平台2起始时间截至时间样本量综合型电商综合京东众筹淘宝众筹2014-072015-1016传统综合众筹网青橘众筹2013-112015-1024影视观众筹淘梦网2015-022015-107垂直型音乐乐童音乐5sing2013-092015-0918游戏摩点网筹趣网2014-092015-0610智能硬件创客星球点名时间2015-012015-107

3.2 变量选取

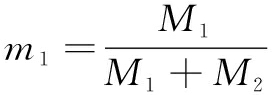

本文借鉴前人研究方法,采用“用户市场份额”作为因变量,衡量用户在该平台进行投资或者筹资的需求,相关自变量见表2。其中,M1、N1和q1对应的数据可直接从零壹财经提供的数据获得。由于平台根据成功项目最终筹资额的百分比收取服务费,所以平台向每个项目发起者收取的服务费是不同的。由于交叉网络外部性已经考虑到支持人次的影响,所以平台定价需排除项目支持人次对筹资额的影响。本文用F总表示当月筹资总额,则消除支持人次影响的平均项目筹资额为![]()

表2 变量符号及其说明

变量类型变量名称变量符号变量说明月度总支持人次N1平台1上每月投资众筹项目的人次自变量月度总项目数M1平台1上每月发起的筹资项目数交易费率q1平台1对发起者收取的交易费率项目筹资额F1当月平均每个项目的筹资额因变量支持者市场份额n1平台1支持人次占总支持人次的比例发起者市场份额m1平台1项目数占总项目数的比例

3.3 实证模型

标准化Hotelling运输成本为1/2,平台差异化程度仅体现在价格弹性系数β上[10]。同时,为了吸引支持者,所有众筹平台均不对支持者收费,即式(9)中p1=p2=0。考虑到随机扰动项ε1和ε2,本文构建的实证模型为:

(11)

4.1 描述性统计

众筹项目数据描述性统计结果见表3。表3列示了各变量的均值、标准差、最大值与最小值。从中可见,一方面,综合型众筹平台的月度项目数、支持人次和项目平均筹资额都远远大于垂直型众筹平台,但垂直型众筹平台的交易费率却大于综合型众筹平台;另一方面,垂直型众筹平台的项目平均筹资额仍然很大,其最大值与综合型众筹平台的最大值相差不大,说明垂直型平台的专业性更强,“粉丝”对平台的忠实度比综合型平台更高,大量粉丝进行重复投资,在较小群体内也可以产生数额较大的投资。

表3 描述性统计结果

平台类型月度项目数月度支持人次交易费率项目平均筹资额(元)平均值综合型90124055.20.015240865垂直型62805.3330.048163239标准差综合型83.5210353.20.017348062垂直型7.39430.3360.038317635最大值综合型2759527910.032100000垂直型30844160.12000000最小值综合型13801603垂直型13025

4.2 面板数据回归分析

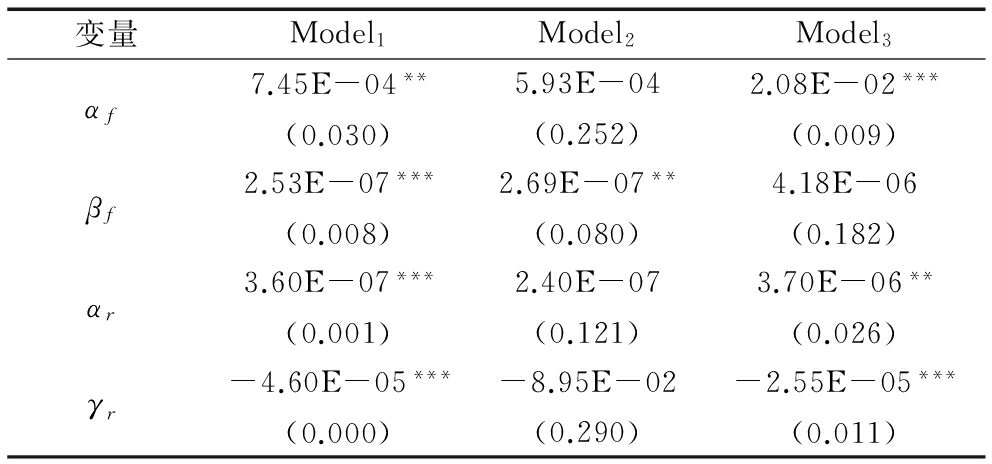

由于每个平台情况不同,可能存在不随时间而变的遗漏变量,故本文使用固定效应模型(FE)。Model1对全样本数据进行了回归,Model2、Model3分别对综合型众筹平台和垂直型众筹平台样本数据进行了回归,回归结果如表4所示。

表4 回归结果

变量Model1Model2Model3αf7.45E-04**(0.030)5.93E-04(0.252)2.08E-02***(0.009)βf2.53E-07***(0.008)2.69E-07**(0.080)4.18E-06(0.182)αr3.60E-07***(0.001)2.40E-07(0.121)3.70E-06**(0.026)γr-4.60E-05***(0.000)-8.95E-02(0.290)-2.55E-05***(0.011)

注:***表示p<0.01,**p<0.05,*表示p<0.1

从全样本Model1回归结果中可以看出,交叉网络外部性(αf)和自网络外部性(βf)分别在5%、1%显著水平上对支持者效用有显著影响,符合假设H1和H3。交叉网络外部性(αr)和平台定价(γr)都在1%显著性水平上对发起者效用有显著影响,符合假设H2和H4。

从Model2和Model3回归结果看,本文阐述如下:

4.2.1 交叉网络外部性

(1)支持者交叉网络外部性。系数αf代表项目数量(发起者规模)对支持者产生的交叉网络外部性。在垂直型众筹平台中,支持者交叉网络外部性系数在5%水平上显著为正,符合原假设H1,但在综合型众筹平台中却并不显著。这表明,只有在垂直型平台中,项目数量(发起者规模)才会显著正向影响支持者的投资需求。

(2)发起者交叉网络外部性。系数αr代表支持次数(支持者规模)对发起者产生的交叉网络外部性。在垂直型众筹平台中,发起者交叉网络外部性系数在1%水平上显著为正,符合原假设H2,但在综合型众筹平台中却不显著。这表明,只有在垂直型平台中,支持次数(支持者规模)才会显著正向影响发起者筹资需求。由此,本文提出:

结论1:众筹平台双边用户的交叉网络外部性只在垂直型众筹平台中显著,且支持者交叉网络外部性远远大于发起者交叉网络外部性,说明发起者规模对支持者投资需求的正向影响大于支持者规模对发起者筹资需求的影响。显然,发起一个众筹项目导致的投资需求(吸引到的支持者)远远大于支持者对发起者在该平台进行筹资的影响。并且,从描述性统计结果中也可以看出,综合型众筹平台双边用户规模经过迅速扩张后已经趋于饱和,一方规模的变动已经很难影响到另一方的需求。而垂直型平台仍然保持着“小而美”的规模,只要平台能够吸引到双边用户中的任何一方,立即就会在该平台集聚另一方用户,进而形成平台优势。而且,平台月度项目数量上升导致支持人次增加的数量远远大于支持人次上升导致的项目数量增加。

4.2.2 自网络外部性

系数βf代表支持次数(支持者规模)对支持者产生的交叉网络外部性。在综合型众筹平台中,支持者自网络外部性系数在5%水平显著为正,符合原假设H3,但在垂直型众筹平台中却不显著。这表明,只有在综合型平台中,当期新支持次数(支持者规模)才会正向影响支持者的投资需求。由此,本文提出:

结论2:众筹平台支持者自网络外部性只在综合型众筹平台中比较显著。支持者之间的自网络外部性强度越大,用户效用水平越高,越能吸引更多用户加入,即存在正反馈机制。相对于垂直型平台,综合型平台中的支持者自网络外部性比较显著,原因在于综合型平台中用户规模较大,相互之间互动交流更加频繁,支持者群体之间的正外部性更加显著,由此吸引了更多支持者。

4.2.3 平台定价的影响

系数γr表示发起者价格弹性。在垂直型众筹平台中,发起者价格弹性系数在1%水平显著为负,符合假设H3,但在综合型众筹平台中却不显著。这表明,在垂直型众筹平台中,平台对发起者交易费率的提高会显著减少发起者的筹资需求。由此,本文提出:

结论3:从描述性统计结果来看,垂直型众筹平台平均交易费率(0.048)远远高于综合型平台(0.015)。对于发起者而言,这会增加其在该众筹平台上的筹资成本。所以,相对于综合型平台而言,垂直型平台的高定价会显著影响发起者的筹资需求。

本文实证研究了众筹平台上双边用户之间的交叉网络外部性、支持者自网络外部性和平台定价对用户在该平台筹资需求和投资需求的双重影响。实证结果表明,平台可利用网络外部性和定价策略解决双边用户的“鸡蛋相生”问题。由于网络外部性、平台定价的影响在不同类型平台下存在显著差异,不同类型众筹平台需制定针对性竞争策略:①在综合型平台中,自网络外部性比较显著,平台上支持者人数会影响到其他支持者是否在该平台参与众筹。所以,应树立平台口碑,在大量支持者之间形成马太效应,以增加市场份额。建立众筹社区,促进支持者之间的信息交互,发挥众筹平台的社交媒体作用。优化平台服务,如根据支持者已有的众筹偏好和收藏项目类型,推荐相应项目加入,进而促进支持者的投资行为,新的投资行为又会通过自网络外部性影响其他支持者的投资需求;②在垂直型众筹平台中交叉网络外部性比较显著,且支持者交叉网络外部性系数远远大于发起者交叉网络外部性系数。这说明,应该优先吸引发起者在平台上发起项目,如开发手机客户端软件,利用移动互联网与支持者实现实时对接,增加项目产品或服务的可达性,吸引优质项目,进而通过交叉网络外部性扩大双边用户的市场份额。在参与双方间实施免费策略,对发起者进行指导,促进临界容量的达成。收集项目信息和支持者需求,提高项目融资率和交易匹配率,提升双边用户的粘性;③在垂直型众筹平台中,平台定价对发起者筹资需求的负向影响比较显著,所以在平台建设初期应尽可能地降低交易费率,快速集聚发起者。同时,由于存在交叉网络外部性,大量众筹项目又会影响更多支持者的投资需求,进而改善平台交易规模并增加平台利润。如果发起者认为不同的众筹平台在融资效用方面不存在差异,其就会选择收费最低的平台进行项目融资,则融资平台竞争仅限于价格竞争。当平台低于竞争对手定价时,其将赢得更多市场份额,再通过交叉网络外部性的作用,扩大另一边市场份额。

本文以双边市场理论为基础,对众筹平台的双边市场性质进行了深入分析,并通过实证研究明确了综合型众筹平台和垂直型众筹平台中双边用户引导关系和平台定价的影响。同时,对交叉网络外部性的测度也为不同类型平台的竞争策略提供了依据。但本文研究也存在一些不足之处:首先,只考虑到两个同类型平台之间的竞争,而实际上综合型众筹平台和垂直型众筹平台也存在竞争;其次,由于众筹行业发展时间不长,月度数据量较少,因此无法制定不同行业周期的竞争策略。随着众筹行业集中度的逐渐提高,平台竞争策略也可能发生较大变化。同时,由于众筹平台存在双边市场特征,其企业行为和竞争规制与传统融资平台的区别也有待深入研究。

参考文献:

[1] 柏亮.众筹服务行业年度报告2015[M].北京:东方出版社,2015.

[2] BELLEFLAMME P,LAMBERT T,SCHWIENBACHER A.Crowdfunding:tapping the right crowd[J].Core Discussion Papers,2011,29(5):585-609.

[3] 郭新茹,韩顺法,李丽娜.基于双边市场理论的众筹平台竞争行为及策略[J].江西社会科学,2014(7):79-84.

[4] VIOTTO J.Competition and regulation of crowdfunding platforms:a two-sided market approach[J].Social Science Electronic Publishing,2015(1):1-17.

[5] 叶芳,杜朝运.众筹参与者的行为决策机制:一个两阶段理论模型分析[J].金融经济学研究,2015(4):96-107.

[6] 黄玲,周勤.创意众筹平台、直融延伸和市场识别——基于“点名时间”平台的实证分析[J].东南大学学报:哲学社会科学版,2016(3):96-105.

[7] ROCHET J C,TIROLE J.Defining two-sided markets[R].2004.

[8] ARMSTRONG M.Competition in two-sided markets (2002 version)[J].Mpra Paper,2002,37(3):668-691.

[9] 吴汉洪,孟剑.双边市场理论与应用述评[J].中国人民大学学报,2014,28(2):149-156.

[10] KAISER U,WRIGHT J.Price structure in two-sided markets:evidence from the magazine industry[J].International Journal of Industrial Organization,2006,24(1):1-28.

[11] 傅联英.银行卡支付平台双边市场特征识别与测度[J].商业研究,2013(6):125-132.

[12] 邱甲贤,聂富强,童牧,等.第三方电子交易平台的双边市场特征——基于在线个人借贷市场的实证分析[J].管理科学学报,2016,19(1):47-59.

[13] 纪汉霖,管锡展.双边市场及其定价策略研究[J].外国经济与管理,2006,28(3):15-23.

[14] 黄玲,周勤,岳中刚.众筹平台的双边市场性质与竞争策略:分析框架及研究进展[J].外国经济与管理,2015(11):15-24.

[15] BELLEFLAMME P,OMRANI N,PEITZ M.The economics of crowdfunding platforms[J].Information Economics & Policy,2015(33):11-28.

[16] 胥莉,王耀斌,陈丽.广告支持型双边市场的网络效应——即时通讯市场的实证分析[J].系统管理学报,2008,17(6):615-621.

(责任编辑:王敬敏)

Abstract:Crowdfunding industry gradually differentiate into integrated and vertical crowdfunding platform,its user size and transaction rates are significantly different,the need to develop specific competitive strategy.Binding characteristics of the crowdfunding model to construct Hotelling competition model,the effects of packet empirical investigation integrated and vertical crowdfunding platform user cross-group external effects,supporters within-group external effects and platform pricing.The results show that:the integrated crowdfunding platform,the scale of investment demand for supporters supporters have had a significant positive externalities from the network; and in the vertical crowdfunding platforms,supporters of the scale of the financing needs of the initiator to initiate by the scale of investment demand were supporters produced a significant positive cross-network externalities,pricing and financing platform for the needs of the initiator had a significant negative impact.

Key Words:Two-Sided Markets; Crowdfunding Platform; Network Externalities; Platform Pricing

收稿日期:2016-10-08

基金项目:国家社会科学基金项目(14BJY008)

DOI:10.6049/kjjbydc.2016070602

中图分类号:F724.6

文献标识码:A

文章编号:1001-7348(2017)03-0001-06