创业导向的企业并购行为与并购类型研究——以大富科技为案例

刘 伟1,2,张 铄1

(1.重庆大学 经济与工商管理学院;2.重庆大学 工商管理与经济发展研究中心,重庆 400044)

摘 要:创业导向并购战略是新创企业发展采用的探索性扩张战略。以大富科技为例,在分析企业创业导向并购行为产生机理的基础上,根据企业并购目的,定义了3种不同类型的创业导向并购行为,分别为基于开拓新市场的创业导向并购、基于进入新行业的创业导向并购以及基于深化工艺和系统支持的创业导向并购。在此基础上,总结归纳了3种创业导向并购对象选择因素及其特征,丰富了创业导向战略相关研究内容。

关键词:创业导向;企业并购;并购类型

0 引言

新一轮技术革命带来了新的创业浪潮,其依赖资本市场的运作,取得了重大成果。作为我国资本市场的重要组成部分,2009年创业板的开市完善了我国金融支持体系,有效鼓励了我国创新创业,为“大众创业,万众创新”政策实施提供了有力的资本保障。对于新兴产业和高新技术行业中小企业来说,企业发展过程具有较强的创业导向特征[1]和冒险精神,倾向于采取进入新业务领域的发展战略[2-3]。并购重组战略能够扩大企业规模,提高公司治理效率,推动资本结构优化配置[4-5]。因此,大多数新创企业都倾向于通过并购重组开拓新行业领域,实现经营业务的多样性[3]。

新创企业发展战略受具有创造性和勇于承担风险的企业家精神的影响[6-7],创业导向对于企业并购决策具有重要作用[8]。创业导向并购行为源于创业导向发展战略,是战略管理领域的一种战略决策模式,强调通过有目的的战略行为,有效采取新机会进入行为[9]。探索性并购活动具有较强的“新进入”和创新行为特征,创业导向并购是指创业导向发展战略指导下的探索性并购活动[1]。对于新创企业而言,实施并购活动的基本动因是基于一种长期战略考虑,大多是为了获取新产品、进入新行业及开拓新市场[10]。然而,由于新创企业力量较小、风险承担能力较弱,企业所处行业与政策大环境对于企业发展及并购决策也会产生较大影响[2]。

目前,从创业导向角度分析企业战略决策本质特征、类型的研究较少,难以对企业战略决策行为和特征进行准确评价。本文以创业板上市公司——大富科技为典型案例,在分析企业创业导向决策动机和并购行为产生机理的基础上,定义不同类型创业导向并购行为,探讨不同类型并购对象选择问题。

1 理论综述

1.1 探索性活动与开发性活动

竞争环境下,企业在生存与发展过程中,一方面需要通过开发性活动充分利用现有资源、挖掘现有机会;另一方面,又需要通过探索性活动对新机会进行尝试[11]。企业双元性活动来源于双元性能力和创新。其中,探索性创新以迎合新的或潜在市场和顾客为目的,是运用新知识为企业提供新设计、创造新产品、挖掘新市场渠道的一种创新方式。企业探索性活动是指企业在现有经营领域外不断发现新市场机会,通过拓展市场空间,从事诸如搜寻、改变、冒险、试验、应变、发现和创新等活动(李剑力,2009)。而开发性创新则建立在既有知识基础之上,是通过对企业现有知识、技能、生产过程和结构进行整合,以满足现有市场和顾客需求为目的的一种创新过程[12]。企业开发性活动是指企业在现有经营活动领域内,利用已有知识和技能改善产品和服务性能、提高资源利用效率,具体包括优化、筛选、改进、充实、选择、生产和实施等活动[/13]。相较于开发性活动,探索性活动风险性更高,是企业实现长期发展的重要方式[14]。

1.2 创业导向发展战略与创业导向并购

创业导向并购行为源于创业导向发展战略,是战略管理领域的一种战略决策模式,强调通过有目的的战略行为,有效实施新机会进入[9]。创业导向是指企业为了有目的地实现组织目标、企业愿景及竞争优势,进行具有创新性、风险承担性和超前行动性的战略决策观念与模式[15],其包含具有激进性、创新性、预先性、风险承担性和自主寻找性的过程、结构和行为[16]。Covin、Slevin[17]认为,创业导向型公司具备创新、变革等特征,愿意接受高风险、高报酬,总是以勇敢积极的态度把握机会,能够保障组织在不确定性环境下维持竞争优势。面对竞争对手时,创业导向型公司往往会先发制人,率先采取将新产品或服务导入市场的战略决策,更容易适应环境变化[18]。企业并购属于企业外源式发展方式(焦豪等,2007),是指企业为了迅速实现规模扩张、降低市场进入壁垒、提高资源配置效率而采取的外部交易型成长策略[4]。Weston提出的协同效应理论认为,企业并购效率主要体现在经营协同效应、财务协同效应、管理协同效应等方面[13,19-20]。随着经济环境的快速变化,企业为了在市场竞争中立于不败之地,倾向于向新业务领域拓展,并采取战略导向并购行为。Jifeng Mu从创业导向角度研究了创业企业并购行为,认为探索性并购活动具有较强的“新进入”性和创新行为特征。因此,创业导向并购是指在创业导向发展战略指导下的探索性并购活动。

2 案例阐释

2.1 大富科技公司简介

2001年6月,大富(深圳)科技有限公司正式成立,是一家集产品研发、生产和销售为一体的国家级高新技术企业。2009年12月,公司整体变更为股份有限公司,并于2010年10月在深圳交易所创业板挂牌上市,公开发行股票4 000万股,募集资金187 568万元。大富科技具有较强的研发能力和纵向一体化精密制造能力,为全球领先的通信主设备商提供射频器件产品及专业服务。目前,大富科技拥有16家控股子公司、参股多家联营公司,覆盖了通讯设备制造、精密制造、物联网等多个行业。自公司创业板上市以来,通过多次并购实现了大规模扩张,进一步开拓了国际市场,并涉足增长潜力巨大的新行业。另外,公司经营业绩出现较大波动,2010年、2013年和2014年,企业营业收入和利润总额较高;而2011年、2012年和2015年,企业经营绩效较差(见表1)。笔者通过阅读企业年报发现,除受外界经济环境影响外,在经营绩效较差的3年,企业发展战略和发展目标发生了重大变化,进行了频繁的并购重组活动。企业不但支出高额的并购成本,且并购绩效未能在经营绩效上体现,对企业发展带来较大冲击。由此可以看出,我国创业板企业发展尚不成熟,发展战略决策和行为对企业经营具有较大影响,企业很难在重大改革面前平稳过渡。而创业企业的创新性和冒险精神又使企业倾向于新业务拓展和新产品、新行业探索,企业创业导向决策行为对企业发展具有深远影响。因此,对企业创业导向战略选择和决策进行研究具有重要意义。

表1 大富科技2010-2015年主要财务指标

项目2010比上年增减(%)2011比上年增减(%)2012比上年增减(%)2013比上年增减(%)2014比上年增减(%)2015比上年增减(%)营业总收入(万元)8628347.259895014.6815039651.9918952726.0224508629.31206076-15.92利润总额(万元)2953878.6822132-25.07-20693-193.596454131.1963887889.9310362-516.55归属于上市公司股东的净利润(万元)2508179.6918720-25.36-19118-201.135531128.9353550868.119603-82.075总资产(万元)272583398.71270679-0.7032289319.12297214-7.9534619415.9943492625.63加权平均净资产收益率(%)33.36-37.657.94-25.42-8.55-16.492.5511.1022.2319.683.81-18.42

资料来源:大富科技年报

2.2 并购事件简介与分类

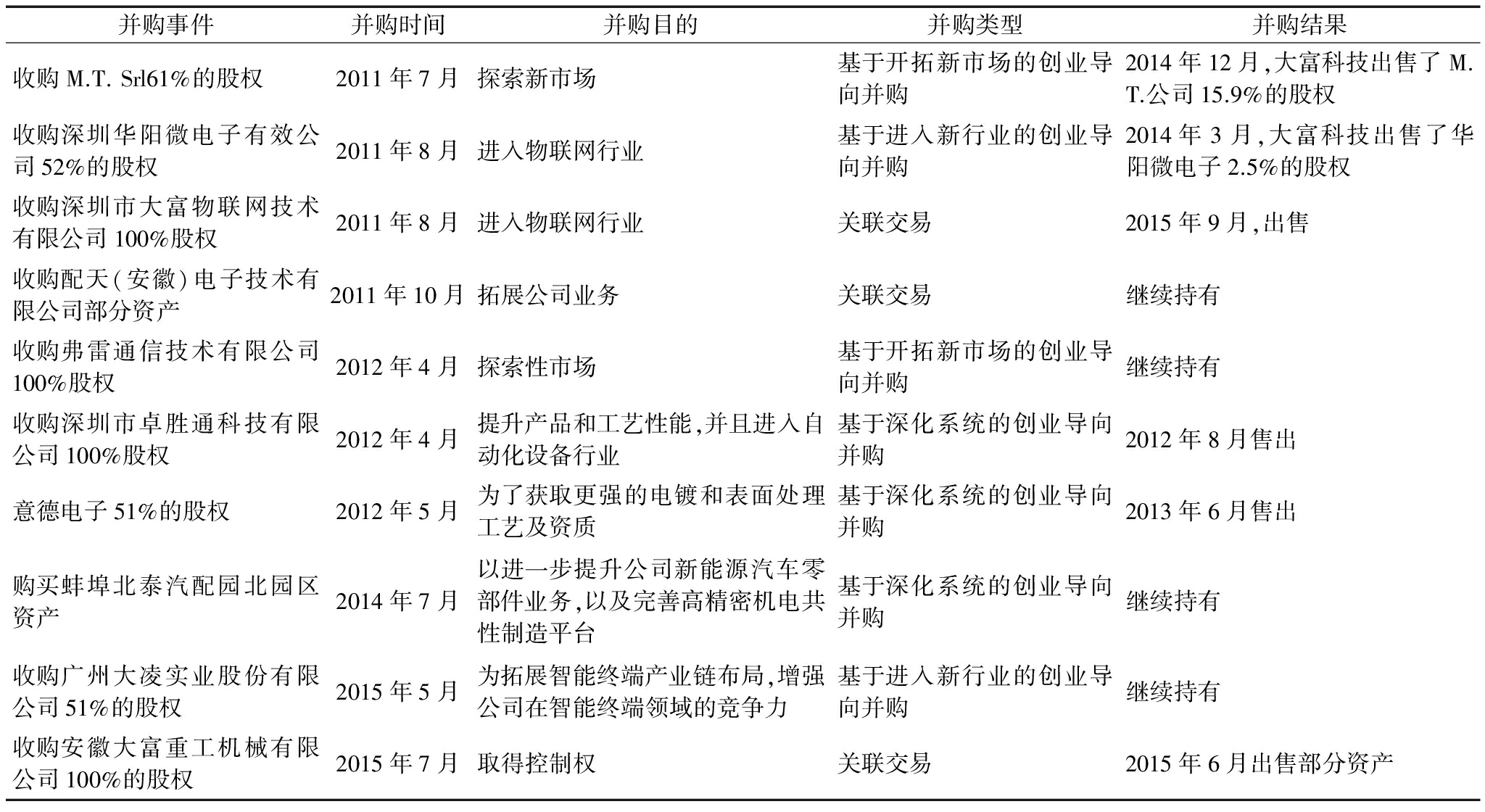

2011年7月,为了有效拓展大富科技移动通信射频器件、射频结构件产品的欧洲市场,大富科技控股子公司大富科技(香港)有限公司以600万欧元预估价收购了M.T.61%的股权,利用公司纵向一体化精密制造能力及M.T.公司丰富的产品线,发展大富科技在蜂窝通信、专网(集群网)、航空交通管制及地面数字电视广播等领域的新产品线。8月,大富科技以自由资金1 000万元收购了深圳华阳微电子有限公司52%的股权,为公司迅速介入物联网行业奠定了基础。同年9月,大富科技以自有资金2 974.09万元通过关联交易收购了深圳市大富物联网技术有限公司100%的股权,有效满足了大富科技进入物联网领域的需求。10月,大富科技控股子公司安徽省大富机电技术有限公司通过关联交易,以自有资金915.91万元收购了配天(安徽)电子技术有限公司汽车空调系统总成相关部分资产,有效拓展了公司业务,降低了公司对移动通信设备制造行业的依赖风险。2012年4月,大富科技使用超募资金2 529.6万美元收购了弗雷通信技术有限公司100%的股权,以适应大富科技发展规模和业务范围不断扩大的需要,进一步实现了公司国际化发展战略。2012年4月,公司以协议价900万元收购了深圳市卓胜通科技有限公司100%的股权。5月,大富科技以9 900万元通过收购及增资方式获得了意德电子51%的股权,且间接持有深圳好利时51%的股权。2014年7月,大富科技以3.5亿元购买了蚌埠北泰汽配园北园区资产,以进一步提升公司新能源汽车零部件业务,完善高精密机电共性制造平台。2015年5月,大富科技以4.2亿元收购了广州大凌实业股份有限公司51%的股权,以拓展智能终端产业链布局,提升公司在智能终端领域的竞争力。2015年7月,大富科技以200万元收购了安徽大富重工机械有限公司100%的股权。2015年9月,大富科技以5 200万元出售了深圳市大富物联科技有限公司100%的股权。2013年6月,大富科技以原价格将意德电子出售给原持有人。大富科技于2012年7月增资700万元,最终于2012年8月将卓胜通科技100%股权以1 800万元出售给安徽省配天重工装备技术有限公司。2014年3月和12月,大富科技分别出售了华阳微电子2.5%的股权及M.T.公司15.9%的股权(见表2)。

表2 并购事件统计与分类

并购事件并购时间并购目的并购类型并购结果收购M.T.Srl61%的股权2011年7月探索新市场基于开拓新市场的创业导向并购2014年12月,大富科技出售了M.T.公司15.9%的股权收购深圳华阳微电子有效公司52%的股权2011年8月进入物联网行业基于进入新行业的创业导向并购2014年3月,大富科技出售了华阳微电子2.5%的股权收购深圳市大富物联网技术有限公司100%股权2011年8月进入物联网行业关联交易2015年9月,出售收购配天(安徽)电子技术有限公司部分资产2011年10月拓展公司业务关联交易继续持有收购弗雷通信技术有限公司100%股权2012年4月探索性市场基于开拓新市场的创业导向并购继续持有收购深圳市卓胜通科技有限公司100%股权2012年4月提升产品和工艺性能,并且进入自动化设备行业基于深化系统的创业导向并购2012年8月售出意德电子51%的股权2012年5月为了获取更强的电镀和表面处理工艺及资质基于深化系统的创业导向并购2013年6月售出购买蚌埠北泰汽配园北园区资产2014年7月以进一步提升公司新能源汽车零部件业务,以及完善高精密机电共性制造平台基于深化系统的创业导向并购继续持有收购广州大凌实业股份有限公司51%的股权2015年5月为拓展智能终端产业链布局,增强公司在智能终端领域的竞争力基于进入新行业的创业导向并购继续持有收购安徽大富重工机械有限公司100%的股权2015年7月取得控制权关联交易2015年6月出售部分资产

截至2015年12月,大富科技实行的比较重大的并购重组行为共10次。其中,有三次是与同属于企业实际控制人公司之间的关联并购,两次是以拓展新市场为目的的创业导向并购、3次是以深化系统为目的的创业导向并购、两次是以进入新行业为目的的创业导向并购。自2011年7月至2012年5月,大富科技进行了多达7次的并购重组。在大富科技多次并购活动中,几乎没有以获取财务资源为目的的财务导向并购,而更多地倾向于战略协同扩张性并购或进入新行业的探索性并购。此外,企业创业导向发展战略更多体现在企业对目标企业的处置上,针对未达到经营预期的目标企业,大富科技迅速对其资产进行处置和出售;而对于经营效益较好的目标公司,大富科技在充分考虑企业发展和环境变化的基础上,对目标企业进行了资本处置,且并未绝对掌握企业控制权。由此可见,不同类型并购行为具有不同的并购特征。本文对大富科技并购行为中典型并购活动进行分析,探讨企业创业导向并购决策和并购行为特征。

3 案例分析

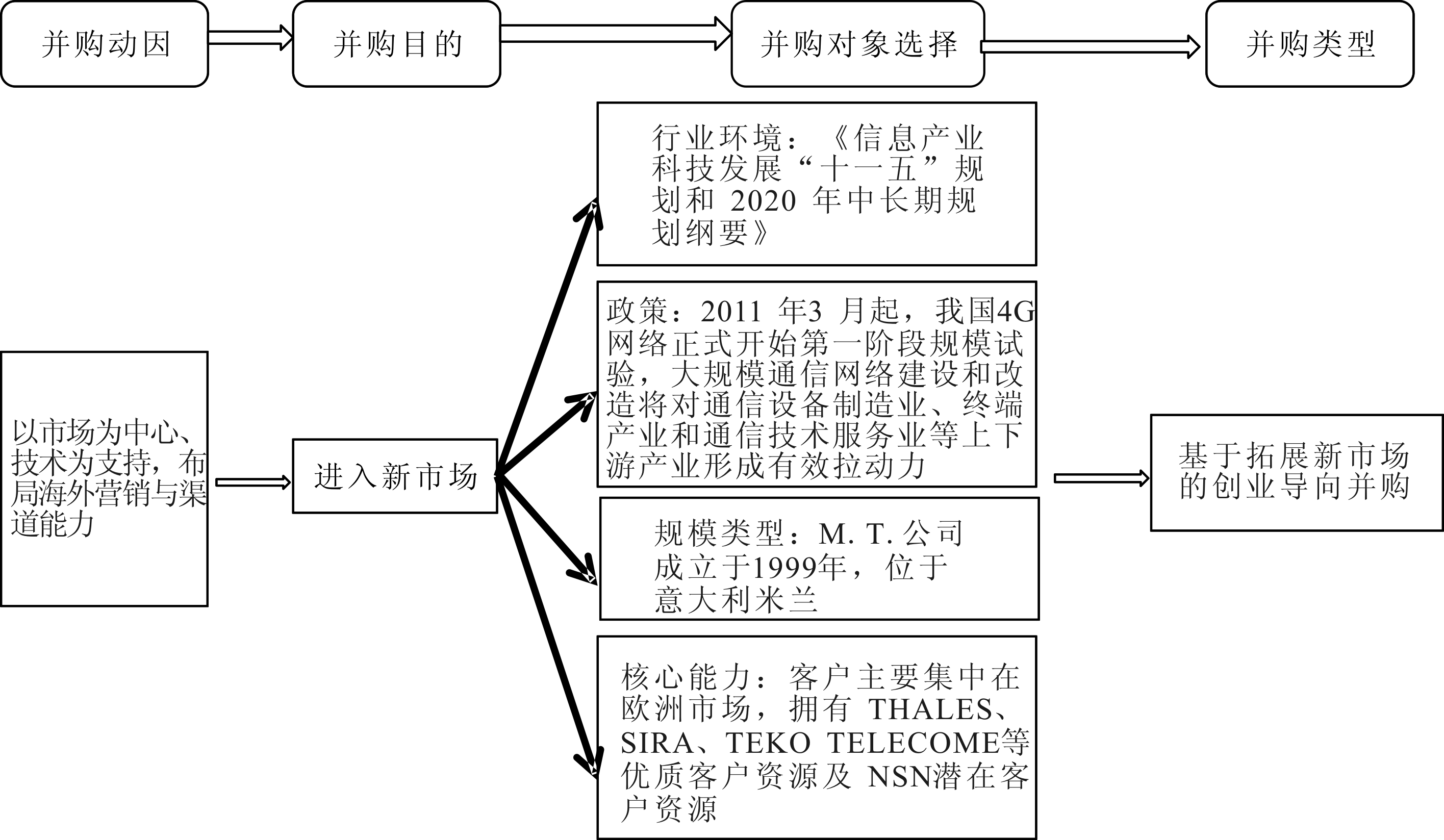

3.1 基于拓展新市场的创业导向并购行为——大富科技并购M.T.公司

(1) 并购动因与目的。自2011 年3 月起,我国4G网络正式开始第一阶段规模试验,大规模的通信网络建设和改造对通信设备制造业、终端产业和通信技术服务业等上下游产业形成了有效拉力。随着4G牌照的发放,4G产业链得以迅速发展,基站天线、无线系统设备、网络优化等细分行业均呈现高景气态势。《信息产业科技发展“十一五”规划和 2020 年中长期规划纲要》对新一代网络发展提出了新要求,为具备较强创新研发能力、服务实施能力的通信技术服务企业带来了更多机遇。作为主营移动通信基站射频器件的国家级高新技术企业,大富科技为客户提供了全方位移动通信基站射频器件配套服务,从而在中国移动通信基站射频器件上占据了领先地位。大富科技在2011年和2012年的主要发展战略是专注于移动通信基站射频器件领域,完善和强化横向通用技术综合融通能力,探索新市场机会,目标是发展成为全球领先的射频器件及通信子系统提供商。为了进一步扩大主营业务市场、开拓新市场,2011年7月,大富科技(香港)有限公司以600万欧元收购了M.T.公司61%的股权。

(2) 并购对象特征。M.T.公司成立于1999年,位于意大利米兰,主要致力于蜂窝通信、专网(集群网)、航空交通管制及地面数字电视广播领域腔体滤波器等产品研发与市场开发,并包括在此基础上衍生的双工器、合路器、电桥、可调滤波器等研发,客户主要集中在欧洲市场,拥有 THALES、SIRA、TEKO TELECOME等优质客户资源及 NSN潜在客户资源。M.T.公司拥有与大富科技较为相似的产品结构和技术特质,且公司发展较为成熟、规模较小、具有较强的市场能力,属于近年来发展较快且政府政策着重支持的通信行业。本次并购能够将大富科技精密制造能力与M.T.技术、市场相结合,拓展移动通信射频器件、射频结构件产品的欧洲市场,发展大富科技在欧洲市场及中国市场的新产品线。

(3) 并购类型与效果。收购M.T.公司对大富科技而言属于开拓新市场的探索性并购活动,在企业创业导向发展战略指导下,大富科技深刻意识到新兴国际市场对企业发展的重要作用。采用探索性并购行为实现企业快速进入新兴国际市场的发展战略,能够有效促进企业获取资源和开拓市场。M.T.公司在业务上与大富科技虽然相似,但在市场上与其又存在着较大差异,因此为大富科技获取了新的海外市场机会。新市场进入是大富科技进行以上并购行为的主要动因,探索新市场也是企业在近期发展过程中的重要战略决策。并购完成后,M.T.公司营业收入较上年增加了185.87%,总资产增加了37.65%,而净利润则下降了95.80%。以上数据说明,并购以后公司总体资产显著增加,但经营效果却未达到预期。而对于大富科技而言,并购以后,企业国外销售额同比增长了116.18%。这说明,并购扩展了公司海外市场,提高了公司的国际销售能力,企业有关新市场的探索性活动取得了阶段性进展。

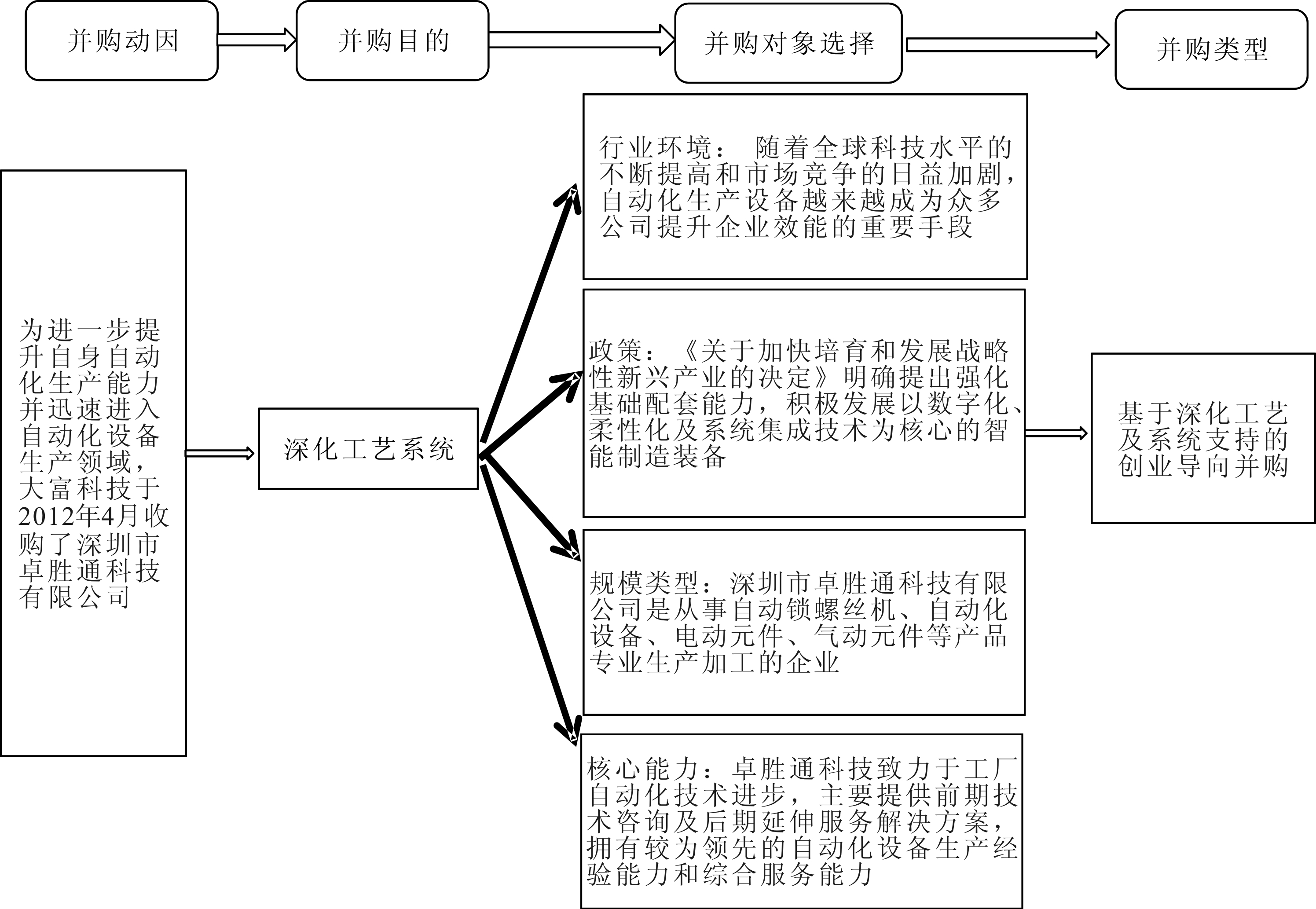

3.2 基于深化系统支持的创业导向并购行为——大富科技收购卓胜通科技

(1) 并购动因与目的。随着全球科技水平的不断提高和市场竞争的日益激烈,现代生产方式和科技发展对自动化技术的依赖与要求越来越高,为自动化革新和发展提供了基础条件。同时,自动化设备在企业效能提升方面的重要作用愈加凸显。高端装备制造业已成为我国七大战略新兴产业之一,积极发展工业自动化为我国传统产业升级与改造提供了良好契机,能够提高国民经济整体素质和综合国力,实现跨越式发展。大富科技是一家集产品研发、生产和销售为一体的国家级高新技术企业,拥有模具设计及制造、机械加工和表面处理等完整的生产链。公司高度重视相关学科之间的集成与融合,拥有纵向一体化精密制造能力。为进一步提升自动化生产能力并迅速进入自动化设备生产领域,大富科技于2012年4月收购了深圳市卓胜通科技有限公司。

(2) 并购对象特征。深圳市卓胜通科技有限公司主营生产加工自动锁螺丝机、自动化设备、电动元件、气动元件等产品,拥有完整、科学的质量管理体系,致力于工厂自动化技术进步,根据客户不同情况量身打造自动化生产方案,主要提供前期技术咨询及后期延伸服务解决方案,拥有较为领先的自动化设备生产经验和综合服务能力。对于大富科技来说,卓胜通科技拥有的先进自动化装备制造能力能够有效补充企业对自动化生产线的不足,是企业深化系统和工艺的重要战略方向。而且,卓胜通科技规模较小、企业发展尚不成熟、具有一定的不确定性和风险性,大富科技对卓胜通科技进行并购,能够有效利用卓胜通科技优越的自动化制造能力,提升产品和工艺性能,并且快速进入自动化设备行业。

(3)并购类型与效果。大富科技对卓胜通科技的并购行为属于深化系统支持的创业导向并购,企业希望通过并购进入系统装备行业,以进一步拓展业务范围。首先,大富科技出于深化自身工艺系统的目的,为了提升自动化设备制造能力,选择卓胜通科技作为并购对象;其次,卓胜通科技处于初创期,企业发展尚不成熟,对其进行并购后,能够使大富科技迅速进入自动化设备行业,为企业战略转型提供了新领域和新思路。并购完成后,2012年上半年,卓胜通科技有限公司期末净资产为164万元,净利润为-79万元。2012全年卓胜通科技营业收入319万元,净利润-90万元,处于持续亏损状态。鉴于并购卓胜通科技经营效果远未达到预期理想状态,3个月后,卓胜通科技总经理被更换,并于2012年8月被大富科技出售给安徽配天重工,安徽配天重工派驻新董事、监事及总经理。

3.3 基于进入新兴行业的创业导向并购行为——大富科技收购华阳微电子

(1)并购动因与目的。物联网被称为继计算机、互联网之后信息世界的“第三次浪潮”。政府对国内发展物联网的方向及目标给予了明确指示,积极扶持RFID等物联网关键技术。近年来,我国RFID产业已经走过了培育期,正步入成熟期,RFID市场持续大幅增长。2011年,大富科技的主要发展战略是在强化公司核心产品射频器件及射频结构件业务拓展的同时,积极向相关行业领域渗透,探索多种合作方式并适时进行相关产业收购和兼并,为公司进入更高附加值领域和持续发展奠定了坚实基础。2011年8月,大富科技以1 000万元自有资金收购了深圳华阳微电子52%的股权。鉴于公司整体战略方向及双方存在的协同效应,通过收购华阳,大富科技可以迅速进入 RFID 行业领域,并通过技术创新、管理变革及市场开拓,迅速提高了华阳的市场份额和盈利能力,产生了良好的经济效益。

(2)并购对象特征。华阳微电子主要从事电子标签、非接触智能卡等RFID标签卡研发、生产和销售业务,是国内较早从事专业封装电子标签业务的高新技术企业,致力于成为物联网RFID领域领先的系统解决方案提供商。经过14年的精耕细作,公司已积累了丰富的产品开发设计经验,技术水平居于业内领先地位。公司具有多项专利技术,在天线设计、芯片封装、基材应用、电子标签制作等方面实现了多项创新及突破,如防伪标签、低成本抗金属电子标签及应用于畜牧业追踪溯源的动物标签等,能够快速、低成本、大批量生产、制造结构轻巧、质量可靠的RFID电子标签及其衍生产品。公司具备为多行业产品应用提供解决方案的优势,可为消费娱乐、智能穿戴、跟踪溯源、智慧物流与智慧制造等热门行业提供定制化、特色化解决方案。基于对行业的深刻理解及多年的潜心钻研,公司打造出了极具优势的核心竞争力——复合型创新创业能力。

(3) 并购类型与效果。华阳微电子所在物联网行业与大富科技主营业务无实质关联,大富科技对华阳微电子的并购行为是为了进入新行业,属于基于进入新行业的创业导向并购。并购完成后,华阳微电子的资产、营业收入及净利润出现大幅提升。大富科技2012年上半年电子标签产品营业收入2 262万元,毛利率69.58%;2012年电子标签营业收入6 621万元,毛利率60.44%,营业收入比上年同期增长425.39%,毛利率比上年同期减少4.83%;2013年电子标签营业收入9 026万元,为大富科技整体经营绩效作出了较大贡献。本次收购鉴于公司整体战略方向及双方存在的协同效应,通过收购华阳,让大富科技迅速进入 RFID 行业领域,通过技术创新、管理变革及市场开拓,迅速提高了华阳的市场份额和盈利能力,产生了良好的经济效益(见表3)。

表3 华阳微电子财务数据 单位:万元

项目2013.102012.122011.122011.1-720102009资产9516625218514151442769负债2795861190682849280营业收入84146621261010571167926营业成本589726191197621756685净利润1367245777414010419净资产6720-2361995733592488

资料来源:大富科技年报

4 案例思考

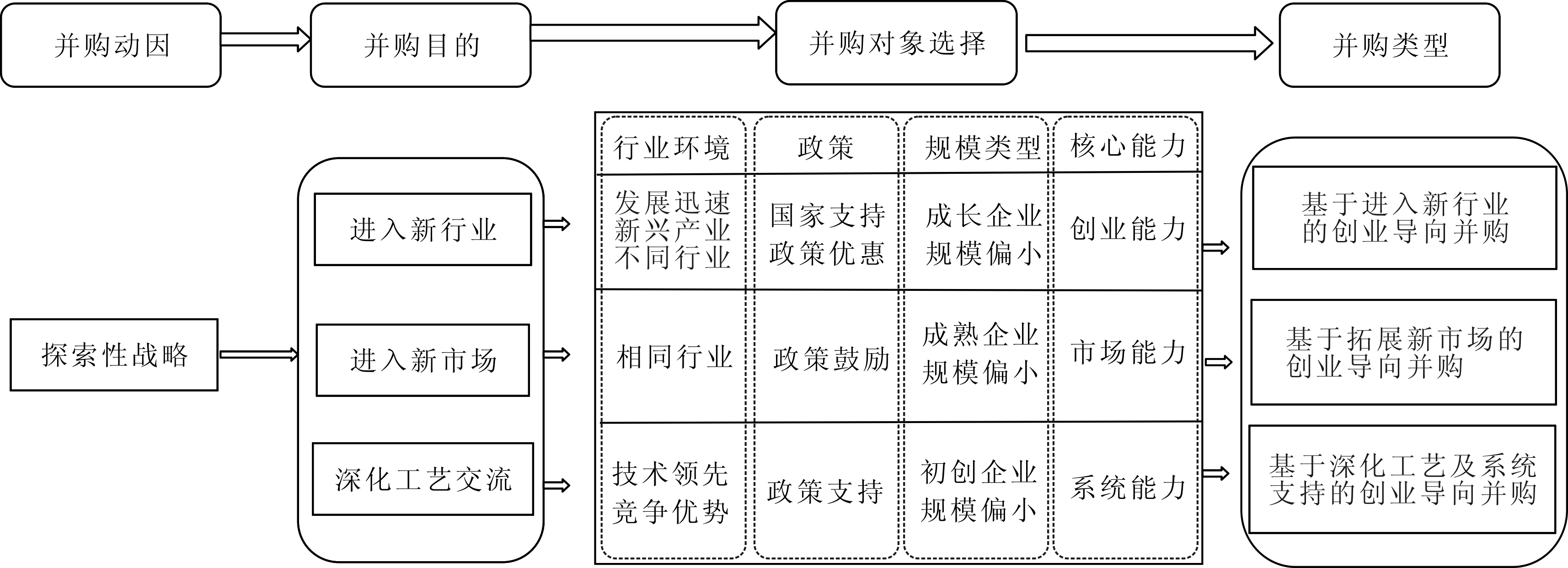

企业发展面临着巨大的环境变化和极为严峻的竞争形势,为了在激烈竞争中保持自身发展与成长,企业应通过采用创业导向并购行为进行业务领域创新,获取快速发展机会,而非仅仅关注企业纵向整合及横向扩张。创业板既为新创企业提供了重要融资平台,同时又为上市企业提供了更多发展机遇及进入新领域的方式、视角。在经济飞速发展的背景下,以新进入为主要目的的创业导向战略行为是企业重要的战略选择。

创业导向并购对象大多来自于新兴产业,产业发展处于技术轨道成长期,且大多是国家政策鼓励发展的新型技术行业,行业内尚未出现龙头企业或者寡头垄断企业,行业市场前景较好,企业在该行业具有较为广阔的发展空间。此外,创业导向并购对象大多是规模较小的初创企业,对此类企业进行并购能够有效控制并购企业的财务成本,降低企业财务风险。由于创业导向并购带有较强的创新性、冒险性和风险性,成本较低的并购行为对创业板上市公司具有重要意义。即使企业并购决策有所偏差和失误,也能尽早卖出被并购标的,尽量减少企业损失。并且,企业能够通过频繁的并购行为探索企业发展方向和领域,对企业发展具有促进作用。

不同目的的创业导向并购关注的企业特征和外部行业政策环境不同。首先,以进入新市场为主要目的的并购行为更多关注的是被并购企业与并购企业的主要业务及市场情况。被并购企业与并购企业的主营业务相似性较高、主要市场相似性较低,且被并购企业市场资源是并购企业战略制定的依据,此种情况较易实行基于进入新市场的创业导向并购行为。不同于一般意义上的横向并购,对于我国新创企业来说,为了寻求更好的发展、整合并利用先进的管理方式,越来越多的企业将目光集中到了海外市场。由于在经营环境、准入条件和税收政策等方面存在差异,使得我国企业对海外市场的探索行为承担着较大风险,以获取新市场为目的的海外并购成为企业重要的创业导向战略决策。其次,以开发新产品为主要目的的并购行为更多关注的是被并购企业与并购企业的主要工艺情况。被并购企业拥有的先进工艺能够有效提升并购企业的产品效能,并且使企业进入先进工艺领域,此种情况较易实行基于新产品开发的创业导向并购。此种类型的创业导向并购行为能够为企业核心产品和技术带来系统工艺改进和保障。同时,容易使企业进入之前未涉足的领域。因此,其并非单纯的纵向一体化并购,而是企业在产业链上的一种探索行为。再次,以进入新行业为主要目的的并购行为更多关注的是被并购企业与并购企业的主要业务及企业创业能力。被并购企业与并购企业主营业务相似性很低,完全是全新领域,但企业本身也具有较强的创业能力,此种情况较易实行基于进入新市场的创业导向并购。与非相关多元化并购不同,新行业进入符合我国创业板上市公司创业导向发展战略,企业在不断探索新领域过程中寻求最有发展潜力的方向,利用企业家精神克服新行业的创业隧道,完成公司创业,实现企业长远发展。

5 结语

在技术和经济飞速发展的今天,企业持续经营发展面临着巨大挑战。同时,大量资源及获取途径也为一些优秀企业提供了更多机遇。在机遇与挑战并存的情况下,越来越多的企业倾向于实施探索性发展战略并实现跨越式发展。企业对于新行业、新市场及新产品的探索能够在快速发展变化的环境中抓住机遇、获取竞争优势。本文在综合企业并购、创业导向发展战略等相关理论的基础上,分析新创企业创业导向并购决策特征,对企业创业导向并购行为进行分类,通过案例分析阐释了企业在实施创业导向并购决策过程中,通过有效分析自身经营环境和发展战略,有目的地选择并购对象,进行不同类型的创业导向并购行为,可以实现企业长远发展。

通过案例分析可以看出,在不同创业导向并购中,企业对目标企业的选择标准不同,并购对象本身特征决定了企业并购决策的实施。不同创业导向的并购决策会为企业带来不同的并购效果,有些并购行为能够带来协同绩效,而有些并购行为则会大幅降低企业绩效和经营能力。因此,新创企业在实施创业导向并购战略时应从公司战略出发,明确不同类型并购行为的主要特征,谨慎实行并购决策。同时,还应重点关注对被并购企业经营发展的干预方式,通过内外部资源的合理利用,充分发挥“新进入”优势,提高企业赢利能力。此外,对于新创企业来说,不同类型创业导向并购行为优劣、并购方案具体选择过程及不同类型创业导向对企业经营发展的影响等问题也是影响企业发展的关键,将在未来研究中进一步探讨。

参考文献:

[1] 刘伟,杨贝贝,刘严严,等.制度环境对新创企业创业导向的影响——基于创业板的实证研究[J].科学学研究,2014,32(3):421-430.

[2] LUMPKIN T G,DESS G G.Clarifying the entrepreneurial orientation construct and linking it to performance[J].Academy of Management Review, 1996,21(1): 135-172.

[3] 陈昊雯,李垣,刘衡,等.联盟还是并购:基于环境动态性和企业家精神调节作用的研究[J].管理学报,2011,8(11):1589-1595,1603.

[4] 张洁梅.企业并购整合研究现状综述[J].商业时代,2011(12):75-77.

[5] 王竞达,瞿卫菁.创业板公司并购价值评估问题研究——基于我国2010、2011年创业板公司并购数据分析[J].会计研究,2012(10):26-34.

[6] 李维安,李慧聪,郝臣.高管减持与公司治理创业板公司成长的影响机制研究[J].管理科学,2013(4):1-12.

[7] 陈德萍,曾智海.资本结构与企业绩效的互动关系研究——基于创业板上市公司的实证检验[J].会计研究,2012(8):66-71+97.

[8] 刘伟,杨贝贝,刘严严,等.新企业创业导向战略并购的区域差异影响因素分析——基于我国内地20个省市的研究[J].科技进步与对策,2014(8):43-46,47.

[9] 梁巧转,张晶,孟瑶,等.创业导向研究综述[J].研究与发展管理,2009,21(4):28-36.

[10] 邢蕊,王国红.创业导向、创新柔性和科技在孵企业创新绩效[J].科学学与科学技术管理,2014(7):116-127.

[11] 张根明,陈佩.竞争环境下市场导向和创业导向对中小企业双元性活动的影响[J].科技进步与对策,2015(3):80-84.

[12] 黄越.不同组织结构控制下非吸收性冗余与双元性战略之间的关系研究[J].西北工业大学学报:社会科学版,2015,35(3):44-51.

[13] 陈传刚.企业并购动因理论综述[J].北方经济:学术版,2007(8):62-63.

[14] 邢周凌,王一鸣,李灵璐,等.影响中国创业板上市公司业绩因素分析:基于多案例研究[J].管理评论,2014,26(1):66-77.

[15] 李璟琰,焦豪.创业导向与组织绩效间关系实证研究:基于组织学习的中介效应[J].科研管理,2008,29(5):35-41,48.

[16] COHEN W M,LEVINTHAL D A.Innovation and learning; the two faces of R&D[J].Economic Journal,1989,99(3):569-596.

[17] COVIN J,SLEVIN D.Strategic management of small firms in hostile and benign environments[J].Strategic Management Journal,1989(10): 75-87.

[18] HASESLAGH P,JEMISON D.Managing acquisitions: creating value through corporate renewal[M].New York: Free Press,1991.

[19] 杨继平,吴妙,肖飞.企业并购动因与并购绩效的关系研究:一个文献综述[J].经济研究导刊,2015(10):73-75.

[20] 谢亚涛.企业并购的绩效分析[J].会计研究,2003(12):52-53.

(责任编辑:王敬敏)

The Research of Enterprise M&A Behavior and Types a Case Study from the Entrepreneurial Orientation Perspective

Liu Wei1,2, Zhang Shuo1

(1.School of Economics and Business Administration, Chongqing University, Chongqing 400044,China;2.Research Center of Business Administration and Economic Development, Chongqing University , Chongqing 400044,China)

Abstract:Entrepreneurial orientation M&A strategy is an important exploratory expansion strategy in the process of development of new ventures. Based on entrepreneurship orientation M&A of the GEM listed companies as the research object, this paper analyses the entrepreneurial orientation mechanism of M&A, and defines the different types of entrepreneurial orientation M&A. According to the different aims of M&A, entrepreneurial orientation can be divided into based on the new market of entrepreneurial orientation M&A, based on the new industry of entrepreneurial orientation M&A, and based on the deepening system supports entrepreneurial orientation M&A.

Key Words:Entrepreneurial Orientation; M&A;Types of M&A

中图分类号:F272.2

文献标识码:A

文章编号:1001-7348(2017)20-0093-08

收稿日期:2017-01-05

基金项目:教育部人文社会科学研究基金项目(13YJA630058);中央高校基本科研业务创新专项项目(106112015 CDJSK 02 JD)

作者简介:刘伟(1964-),男,贵州都匀人,博士,曼彻斯特大学博士后,重庆大学经济与工商管理学院教授、博士生导师,工商管理与经济发展研究中心副主任,研究方向为技术创新与高技术创业、公司治理与组织创新、创业投资与科技金融;张铄(1987-),女,河北唐山人,重庆大学经济与工商管理学院博士研究生,研究方向为技术创新与创业、人力资源与创业投资。

DOI:10.6049/kjjbydc.2016100458