图1 阿里巴巴制度创业阶段

表1 13种利益相关者分类结果

摘 要:中国转型经济背景下,企业家通过开创一种从无到有的制度而形成的制度创业即被认为是开拓型制度创业,以阿里巴巴电商模式为典型代表的开拓型制度创业实践对于开拓型制度创业机制研究具有重要意义。以阿里巴巴为研究对象,从利益相关者视角出发,将阿里巴巴制度创业中利益相关者分为核心利益相关者、蛰伏利益相关者和边缘利益相关者3类。运用扎根理论方法,提炼出阿里巴巴制度创业面临来自利益相关者的制度创业约束、所使用的制度创业策略以及所获取的制度创业合法化,构建出阿里巴巴制度创业机制模型,最终提炼出开拓型制度创业一般机制模型。

关键词:开拓型制度创业;制度创业约束;利益相关者;制度创业策略;扎根理论

中国经济体制改革至今,出现了越来越多成功的制度创业案例,从阿里巴巴成功开创其电商模式到滴滴打车获取合法性牌照,一种制度从无到有直至合法化的过程,已越来越引起制度创业学者和企业家的重视。但制度创业实质上是一种制度变迁,其发展过程面临众多的制度创业约束,而这些制度创业约束本质上又与制度创业利益相关者相关[1]。由此引发了下列问题:①开拓型制度创业过程中有哪些利益相关者,其对制度创业的作用是否相同?②开拓型制度创业会遇到哪些制度创业约束,分别来自哪些利益相关者?③针对不同利益相关者,制度创业者又会采取何种策略突破上述约束?④制度创业的本质是获取合法化的过程[2],而制度合法化又可分为认知合法化、规范合法化和规制合法化,那么开拓型制度创业最终将获取哪种合法化?制度创业是一个过程,其发展呈现出阶段性特征,因此对开拓型制度创业阶段进行划分具有重要意义[3]。但如果将开拓型制度创业进行阶段划分,上述4个问题是否在不同阶段有所差异?

因此,本文以阿里巴巴为开拓型制度创业典型研究对象,综合运用利益相关者理论、制度创业理论、扎根理论法,探索性分析阿里巴巴在制度创业中遇到的制度创业约束、使用的制度创业策略和获取的制度创业合法化与利益相关者关系,从而构建出阿里巴巴制度创业机制模型,并最终从抽象到一搬,构建出开拓型制度创业一般性机制模型。

1.1 开拓型制度创业

Dimaggio在《Interest and Agency in Institutional Theory》一文中首次将制度创业引入制度理论中,将组织利益与能动性重新纳入制度分析框架,目的在于解释新制度主义中长期被忽略的“制度从何而来的问题”。所谓制度创业是指组织或个人认识到改变现有制度或创立新制度所蕴含的潜在利益,通过建立并推广获得认同所需要的规则、价值观、信念和行为模式,从中创造、开发和利用盈利机会[4]。因此,根据上述观点,可将制度构建分为制度完善和制度重建两部分,从而相应的制度创业行为可分为完善型制度创业和开拓型制度创业两种。其中,开拓型制度创业是指制度从无到有的过程,即实现了真正意义上的创建新制度的过程;完善型制度创业则是指打破或改变原有制度从而建立新制度的过程,其有一定的制度基础。本文选择开拓型制度创业为研究对象。

纵观国内外关于制度创业的案例研究,大体可以分为开拓型制度创业和完善型制度创业两类。Douglas等[5]以爱迪生创建电力系统为制度创业研究对象,实质上就是一个典型的开拓型制度创业案例。当爱迪生建立电力系统时,面临的是社会公众对电力系统的不认识、不理解,有人甚至认为悬挂在天上的电线存在杀人危险,而爱迪生通过各种策略来达到社会公众对电力系统认识、理解并广为接受的目的。Sdubby和Greenwood对加拿大五大会计事务联合建立了一种新组织形式,即会计事务所收购了一家法律咨询公司,并将原有的会计业务与法律咨询业务合并,组成了一种新的会计事务所组织形式。Lee等[6]以中国山寨手机从无到有以及合法化过程为制度创业研究对象,体现了开拓型制度创业的本质特征。国内学者项国鹏以国内首家民营航空公司春秋航空作为制度创业的研究对象,其本质也可归类为开拓型制度创业。但可以发现,国内外相关学者未能很好地解释开拓型制度创业特性并对创业机制进行探索,尤其是在当前中国提出“大众创业,万众创新”的时代背景下,新生事物更是层出不穷,对开拓型制度创业机制进行探索性研究具有重要意义。因此,本文旨在研究开拓型制度创业机制。

1.2 制度创业利益相关者观

目前,国内外很少有学者将利益相关者理论运用到制度创业分析中,但自制度创业研究者将场域分析引入制度创业研究以来,关于组织场域是由关键供给者、资源和产品消费者、规制性机构以及其它类似生产此产品或服务的竞争者共同构成的观点就成为一种共识[7],更多学者将研究焦点转向行动主体与环境互动上来,讨论通过制度创业者与场域成员互动来达到合法化获取和制度创业的目的[8]。因此,在利益相关者视角下探讨制度创业者如何与场域内成员互动就显得十分重要,而且也是当下制度创业的研究重点。

虽然国内外制度创业文献中对组织场域内利益相关者的分析较少,但通过大量文献阅读也隐约可以找到制度创业中利益相关者的踪迹。例如,Fligstein[9]在探讨制度创业者所使用的社会技能时,分别分析了场域中利益相关者所应使用的社会技能。Rao等[10]认为,界定和重新界定组织场域中的身份对于构建一个可持续联盟至关重要,因此应在组织场域中识别出利益相关者。Maguire和Hardy[11]在分析制度创业三大关键活动时认为,制度创业者首先应占据场域内主导位置,因为该位置有广泛的合法化和利益相关者,在制度化新制度阶段,应将新制度与利益相关者的价值观以及惯常行为紧密结合。Scully和Creed[12]认为,制度创业者在发起制度变革时首先需界定制度变革支持者、敌对者以及其他涉及制度变革的人。Greenwood和Suddaby 分析了五大会计事务所在新组织构建过程中遇到的场域内利益相关者的支持与否定,并运用网络位置观和辩证理论揭示了制度创业机制。国内学者殷珏利等[13]、杜运周在中国直销行业案例中分析了制度创业者与组织场域内利益相关者的互动,揭示了场域的兴起与衰落。项国鹏[14]在对吉利集团和横店集团的案例分析中,揭示了制度创业者与其利益相关者的策略互动。Jolly将印度风能产业作为制度创业研究案例,通过聚合策略形成了有利于制度创业的利益相关者关系网络,认为支持型利益相关者来自技术经济网络成员和社会政治网络成员,而与之冲突的是传统型能源产业利益相关者。Lee通过对中国山寨手机制度创业案例进行分析,指明制度创业者将社会底层老百姓、相应的手机零件供应商以及行业内代表作为制度创业支持者,从而获取相应资源和支持,而将传统手机制造商以及相应政府机构作为制度创业反对者,从而实施相应策略获取山寨手机的合法化。

虽然制度创业利益相关者观在制度创业文献中有所提及,但比较零散,尚未形成一定的理论框架。如在对制度创业利益相关者界定上,在一般性的制度创业企业中,应包含哪些制度创业者未作深入探讨。此外,应如何划分制度创业利益相关者,这些问题尚属空白,自然不利于引入场域分析后的制度创业研究。

制度创业可理解为制度创业者与其利益相关者形成策略互动的过程,从而创造并推广新制度,为新制度赢取合法化。综上所述,现有制度创业研究主要存在以下不足:①现有国外研究主要是基于西方成熟的组织场域,而对中国这样处于转型经济背景下的新兴组织场域的研究甚少。事实上,处于转型经济背景下的中国制度呈现出“中间形态”,正孕育着更多制度创业机会,这将成为中国民营企业家制度创业的试验场所,同时也为制度创业理论研究奠定了良好基础;②现有大多文献只粗略给出了制度创业者在制度创业时主要使用的策略,很少从制度创业不同阶段考察制度创业者所采取的创业策略,对制度创业机制的探讨不具有深入性;③既然制度创业在引入场域分析后,更多探讨的是制度创业者在场域中的能动作用以及与其利益相关者的互动关系,但目前从利益相关者视角界定制度创业利益相关者的文献很少,也未对利益相关者进行分类,从而针对不同利益相关者使用有效制度创业策略来达到新制度接受和推广的目的;④根据项国鹏观点,制度创业企业可分为完善型制度创业企业和开拓型制度创业企业两种,而目前相关制度创业研究者尚未具体结合某一类型制度创业企业展开研究,尤其是关于开拓型制度创业机制的研究。因此,结合以上几点空白,本文以中国转型经济背景下新兴组织场域开拓型制度创业企业阿里巴巴为具体案例,从利益相关者视角出发探讨开拓型制度创业机制,从而在一定程度上推进制度创业理论研究,为实践中的制度创业者提供一定的理论指导。

2.1 研究方法

国内外关于制度创业理论的研究尚处于初步阶段,还未形成固定理论,且制度创业理论非常强调情景性,很难用实证分析来论证制度创业内在机制和实现路径。因此,本文采用单案例研究和扎根理论相结合的方法,主要是基于以下两点考虑:①Yin[15]认为,对于科学研究中解决“是什么”、“怎么样”的问题,应该采用案例研究法,因为其能够更加深入地了解案例,可以使研究者向读者展现更加真实的社会现象。而单案例研究法可在保证案例研究背景的同时挖掘研究深度[16],其主要目的在于理论检验和理论构建[17],比较适用于开拓型制度创业机制探索性研究;②扎根理论方法是一种质性研究方法,其目的是从详实的资料分析中从下到上构建理论,并运用逻辑、归纳、演绎、对比、分析方法,螺旋式地提升概念以及概念间的关系层次,最后发展成理论并构建模型[18]。因此,本文采用扎根理论方法分析案例资料,并构建相关理论模型。

2.2 案例资料收集及编码

2.2.1 案例企业选择

本文在选取案例研究对象时,考虑到如下标准:案例企业的典型性、案例信息的详实性、研究的便利性。因此,本文选择阿里巴巴开创的电商模式作为开拓型制度创业案例研究对象。

(1)案例企业的典型性。具体体现在:阿里巴巴作为我国互联网电商巨头企业,开拓了中国电子商务市场和全新的电子商务经营模式,从被人们质疑电商网上交易的安全性到如今双“十一”天猫交易量高达910亿元,在其成长期间,阿里巴巴突破了各种制度创业约束,很大程度上引导和改变了人们的购物方式,其是典型的开拓型制度创业企业。

(2) 案例信息的详实性。阿里巴巴在电商行业属于龙头企业,具有较高地位,而且从创业至今已有十几年历史,深受媒体行业、学术机构的关注,因此案例信息能够保证阿里巴巴比较完整的制度创业过程。

(3) 研究的便利性。主要体现在以下两个方面:①调研活动的便利性。课题组与阿里巴巴同在一个城市,而且与阿里研究院有一定的合作关系,有利于展开实地调研;②公开资料的获取性。阿里巴巴集团电商平台引领国内电商模式,深受国内外媒体相关报道和学术机构的广泛关注,有利于本文资料的多样化获取以及三角验证,能够提高研究信度和效度。

2.2.2 数据来源及编码

为提高案例研究效度和信度,本文采用数据三角测量法,充分运用了多种数据搜集技术。具体数据来源包括:①2015年5月,笔者对阿里巴巴集团阿里研究院2位高级研究员、3位中层管理干部和1位高层管理干部进行半结构化访谈,访谈每人持续3小时;②二手数据来源具体包括:首先,阿里巴巴集团企业官方网站,该网站包含了企业大量新闻信息和企业发展历程、大事件介绍,因此能够提供较为详细的信息;其次,浙江工商大学图书馆开发的一站式检索服务涵盖各大数据库关于阿里巴巴企业的新闻报导和学术研究,以及阿里巴巴集团下阿里研究院的相关文献资料,因此可信度较高;再次,搜集新浪、网易和搜狐三大门户网站上的新闻资料,这三家网站作为国内最大的3家门户网站,其社会认可度和知名度较高,因此可作为可靠的信息来源;最后,翻阅相关书籍,如权威性较高的《阿里巴巴模式》、《穿布鞋的马云》、《马云正传》等,这些书籍为本案例研究提供了丰富信息。

本文采用扎根理论经典编码三步骤;开放性编码、主轴编码、选择性编码。具体编码策略为:①组成编码小组。笔者与制度创业课题组其他3位成员成立编码小组,目的是为了减少由个人偏见带来的误差。为达到编码一致性,本编码小组成员首先阅读了编码概念,并尝试性地进行了一定的编码工作,结果达到一定预期。对于编码过程中出现的差异问题,向导师和该领域资深研究学者咨询,最终达成一致意见。各成员共同负责一些样本贴标签过程,对概念范畴化、范畴面向、主轴编码和选择性编码等工作均与成员一起完成;②建立编码数据库。为了记录开放性编码、选择性编码结果和修改过程,为案例建立了档案记录,已备查看;③编码过程比较分析。对编码过程中出现的新概念或新范畴与已有结果进行比较,这一步骤始终贯穿于整个编码过程。

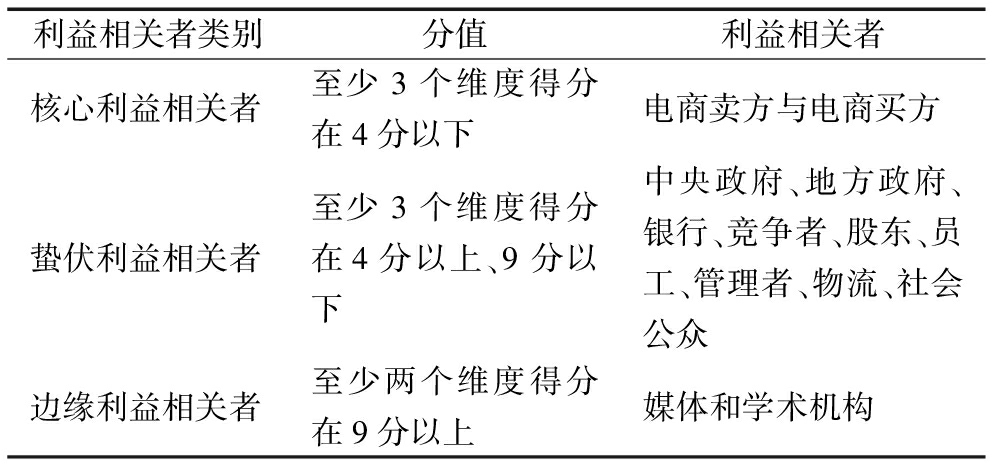

3.1 阿里巴巴制度创业阶段划分

根据Greenwood的制度创业阶段划分观点,再结合对阿里巴巴制度创业资料的分析,本文将阿里巴巴制度创业阶段划分为3个阶段,即建立变革基础阶段(1995-1999年)、理论化新制度阶段(2000-2003年)、新制度扩散阶段(2004年至今)(见图1)。其中,建立变革基础阶段对应突然震荡、去制度化和前制度化阶段,主要任务是新制度变革前环境对制度创业者的影响,感受新震荡和提出新制度。理论化新制度阶段对应五阶段中的理论化阶段,该阶段的主要任务是详细阐述新制度的因果联系以及为新制度作正当性解释。新制度扩散阶段对应Greenwood经典制度创业阶段划分的最后两个阶段,即对新制度进行宣传与推广。

3.2 阿里巴巴制度创业利益相关者分类

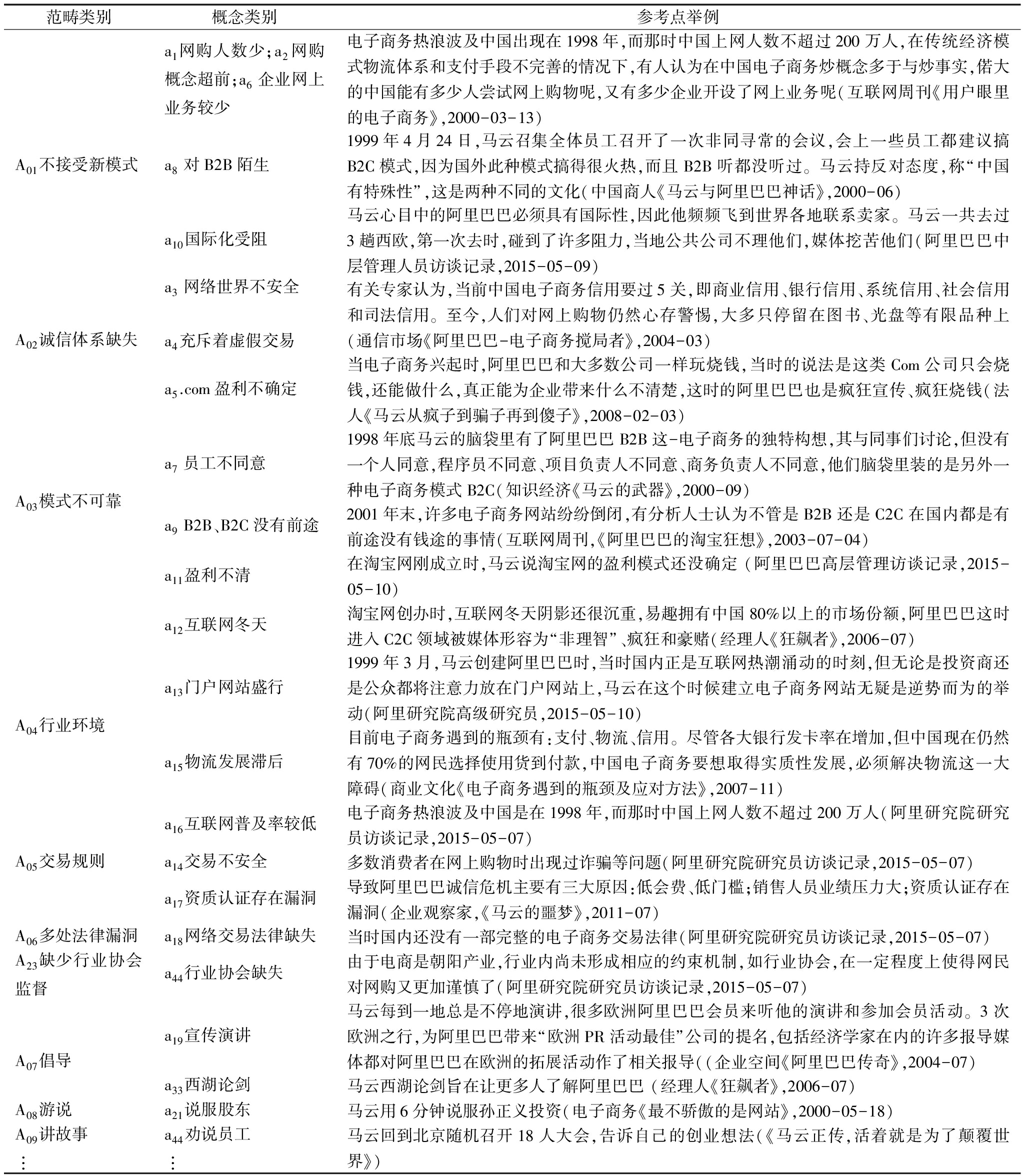

通过对阿里巴巴资料进行分析和阿里工作人员的访谈,本文界定出阿里巴巴制度创业的13种利益相关者:股东、管理层、员工、中央政府机构、地方政府、买方、卖方、银行、媒体、物流、行业竞争者、学术机构、社会公众。然后,按照制度创业者与利益相关者的关系,从重要性(制度创业主张对利益相关者的影响程度大小)、意愿性(利益相关者对制度创业的支持程度)、合法性(利益相关者行为具有相关法律制度以及企业政策支持)、合理性(利益相关者行为具有社会道德、价值观层面认可)4个维度对上述13种利益相关者进行分类。

最终,借鉴陈宏辉[18]对企业利益相关者的分类统计方法,向阿里巴巴员工共发放100份调查问卷,实际回收90份,问卷回收率为90%,其中有效问卷81份,有效问卷回收率为90%。问卷调查主要涉及阿里巴巴员工在4个维度上对利益相关者按照1-13进行排序,再综合利益相关者在各维度上得分的均值和配对样本进行T检验,将均值按照1-4、4-9、9-13进行归类,最终得到利益相关者分类结果,见表1。

图1 阿里巴巴制度创业阶段

表1 13种利益相关者分类结果

维度[1,4)[4,9)[9,13]重要性电商卖方、买方竞争者、物流、股东、地方政府、银行、员工、中央政府、社会公众、管理者媒体、学术机构意愿性管理者、股东、竞争者物流、中央政府、地方政府、电商卖方、电商买方、员工、银行、媒体学术机构、社会公众合法性地方政府、中央政府、电商买方、电商卖方银行、股东、员工、管理者、物流、竞争者媒体、社会公众、物流、学术机构合理性电商买方、电商卖方银行、中央政府、地方政府、股东、员工、社会公众、管理者、物流竞争者、媒体、学术机构

根据表1中各利益相关者的位置,本文对以下13种利益相关者进行分类,分类结果如表2所示。

其中,核心利益相关者是阿里巴巴制度创业时突破制度约束、创建电商模式中不可或缺的利益相关者,其直接影响了阿里巴巴制度创业的成功;蛰伏利益相关者与阿里巴巴密切相关,其多半是阿里巴巴较为重要的合作者,为阿里巴巴制度创业提供了一定的资源,是阿里巴巴的联盟者;边缘利益相关者大多被动受阿里巴巴制度创业的影响,不直接参与阿里巴巴制度创业,游离于阿里巴巴制度创业组织场域的边缘,被阿里巴巴视为不重要的利益相关者。

表2 13种利益相关者类别与分值

利益相关者类别分值利益相关者核心利益相关者至少3个维度得分在4分以下电商卖方与电商买方蛰伏利益相关者至少3个维度得分在4分以上、9分以下中央政府、地方政府、银行、竞争者、股东、员工、管理者、物流、社会公众边缘利益相关者至少两个维度得分在9分以上媒体和学术机构

3.3 案例数据编码

3.3.1 开放性编码

本文开放性编码分为3个过程:①观察资料,赋予概念化。每个概念可以是一个词组或短语或句子。本文对阿里巴巴资料进行开放性编码共形成70个概念,再经过反复比较分析,严格按照Strauss[17]提出的开发编码5项基本原则,将意思相关、重复概念予以剔除,最终形成48个概念(a1—a48);②对概念进一步范畴化,将概念相同或类似的现象集中起来统一归应到相同范畴下;③命名范畴,共提炼出24个范畴(A1—A24)。开放性编码结果如表3所示。

表3 阿里巴巴制度创业开放性编码举例

范畴类别概念类别参考点举例a1网购人数少;a2网购概念超前;a6企业网上业务较少电子商务热浪波及中国出现在1998年,而那时中国上网人数不超过200万人,在传统经济模式物流体系和支付手段不完善的情况下,有人认为在中国电子商务炒概念多于与炒事实,偌大的中国能有多少人尝试网上购物呢,又有多少企业开设了网上业务呢(互联网周刊《用户眼里的电子商务》,2000-03-13)A01不接受新模式a8对B2B陌生1999年4月24日,马云召集全体员工召开了一次非同寻常的会议,会上一些员工都建议搞B2C模式,因为国外此种模式搞得很火热,而且B2B听都没听过。马云持反对态度,称“中国有特殊性”,这是两种不同的文化(中国商人《马云与阿里巴巴神话》,2000-06)a10国际化受阻马云心目中的阿里巴巴必须具有国际性,因此他频频飞到世界各地联系卖家。马云一共去过3趟西欧,第一次去时,碰到了许多阻力,当地公共公司不理他们,媒体挖苦他们(阿里巴巴中层管理人员访谈记录,2015-05-09)A02诚信体系缺失a3网络世界不安全a4充斥着虚假交易有关专家认为,当前中国电子商务信用要过5关,即商业信用、银行信用、系统信用、社会信用和司法信用。至今,人们对网上购物仍然心存警惕,大多只停留在图书、光盘等有限品种上(通信市场《阿里巴巴-电子商务搅局者》,2004-03)a5.com盈利不确定当电子商务兴起时,阿里巴巴和大多数公司一样玩烧钱,当时的说法是这类Com公司只会烧钱,还能做什么,真正能为企业带来什么不清楚,这时的阿里巴巴也是疯狂宣传、疯狂烧钱(法人《马云从疯子到骗子再到傻子》,2008-02-03)A03模式不可靠a7员工不同意1998年底马云的脑袋里有了阿里巴巴B2B这-电子商务的独特构想,其与同事们讨论,但没有一个人同意,程序员不同意、项目负责人不同意、商务负责人不同意,他们脑袋里装的是另外一种电子商务模式B2C(知识经济《马云的武器》,2000-09)a9B2B、B2C没有前途2001年末,许多电子商务网站纷纷倒闭,有分析人士认为不管是B2B还是C2C在国内都是有前途没有钱途的事情(互联网周刊,《阿里巴巴的淘宝狂想》,2003-07-04)a11盈利不清在淘宝网刚成立时,马云说淘宝网的盈利模式还没确定(阿里巴巴高层管理访谈记录,2015-05-10)a12互联网冬天淘宝网创办时,互联网冬天阴影还很沉重,易趣拥有中国80%以上的市场份额,阿里巴巴这时进入C2C领域被媒体形容为“非理智”、疯狂和豪赌(经理人《狂飙者》,2006-07)A04行业环境a13门户网站盛行1999年3月,马云创建阿里巴巴时,当时国内正是互联网热潮涌动的时刻,但无论是投资商还是公众都将注意力放在门户网站上,马云在这个时候建立电子商务网站无疑是逆势而为的举动(阿里研究院高级研究员,2015-05-10)a15物流发展滞后目前电子商务遇到的瓶颈有:支付、物流、信用。尽管各大银行发卡率在增加,但中国现在仍然有70%的网民选择使用货到付款,中国电子商务要想取得实质性发展,必须解决物流这一大障碍(商业文化《电子商务遇到的瓶颈及应对方法》,2007-11)a16互联网普及率较低电子商务热浪波及中国是在1998年,而那时中国上网人数不超过200万人(阿里研究院研究员访谈记录,2015-05-07)A05交易规则a14交易不安全多数消费者在网上购物时出现过诈骗等问题(阿里研究院研究员访谈记录,2015-05-07)a17资质认证存在漏洞导致阿里巴巴诚信危机主要有三大原因:低会费、低门槛;销售人员业绩压力大;资质认证存在漏洞(企业观察家,《马云的噩梦》,2011-07)A06多处法律漏洞a18网络交易法律缺失当时国内还没有一部完整的电子商务交易法律(阿里研究院研究员访谈记录,2015-05-07)A23缺少行业协会监督a44行业协会缺失由于电商是朝阳产业,行业内尚未形成相应的约束机制,如行业协会,在一定程度上使得网民对网购又更加谨慎了(阿里研究院研究员访谈记录,2015-05-07)A07倡导a19宣传演讲马云每到一地总是不停地演讲,很多欧洲阿里巴巴会员来听他的演讲和参加会员活动。3次欧洲之行,为阿里巴巴带来“欧洲PR活动最佳”公司的提名,包括经济学家在内的许多报导媒体都对阿里巴巴在欧洲的拓展活动作了相关报导((企业空间《阿里巴巴传奇》,2004-07)a33西湖论剑马云西湖论剑旨在让更多人了解阿里巴巴(经理人《狂飙者》,2006-07)A08游说a21说服股东马云用6分钟说服孙正义投资(电子商务《最不骄傲的是网站》,2000-05-18)A09讲故事︙a44劝说员工︙马云回到北京随机召开18人大会,告诉自己的创业想法(《马云正传,活着就是为了颠覆世界》)

3.3.2 主轴编码

主轴编码是指在开放性编码得到的初始范畴间建立联系,挖掘范畴间的潜在逻辑,在此基础上提炼主范畴和副范畴,将资料以全新方式组合起来的过程[19]。主轴编码借用扎根理论的经典分析工具——典范模型。典范模型作为主轴编码的重要方法,主要包括6个方面:因果条件—现象—脉络—中介条件—行动策略—结果,其可将各范畴联系起来,进而挖掘新的含义。限于篇幅,本文不再列出典范模型分析过程。

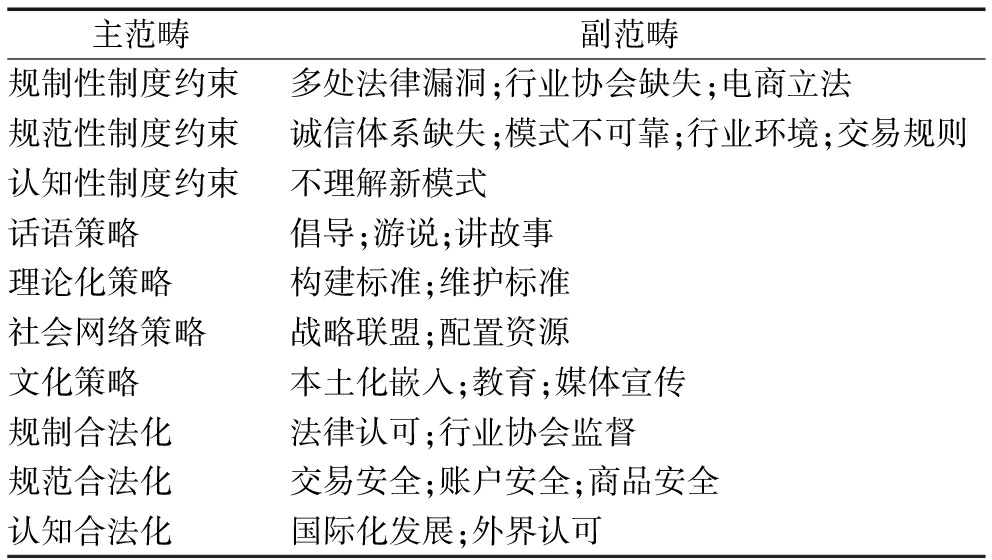

本文通过典范模型开发出10个主范畴,分别是规制性制度约束、规范性制度约束、认知性制度约束、话语策略、社会化策略、理论化策略、文化策略、规制合法化、规范合法化、认知合法化。由主轴编码形成的主范畴如表4所示。

表4 主轴编码形成的主范畴

主范畴副范畴规制性制度约束多处法律漏洞;行业协会缺失;电商立法规范性制度约束诚信体系缺失;模式不可靠;行业环境;交易规则认知性制度约束不理解新模式话语策略倡导;游说;讲故事理论化策略构建标准;维护标准社会网络策略战略联盟;配置资源文化策略本土化嵌入;教育;媒体宣传规制合法化法律认可;行业协会监督规范合法化交易安全;账户安全;商品安全认知合法化国际化发展;外界认可

3.3.3 选择性编码

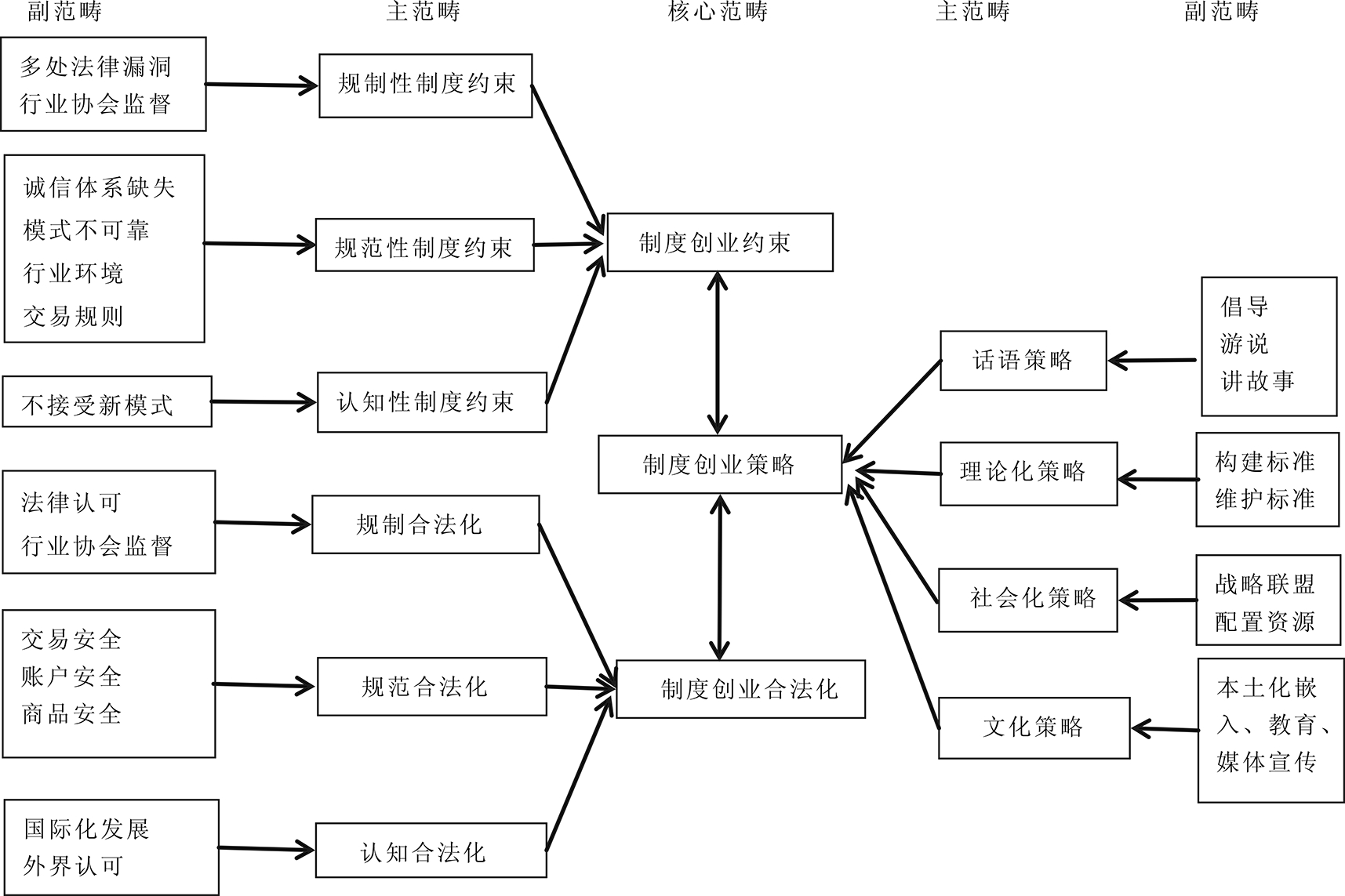

选择性编码的主要目的是识别出能够统领其它范畴的核心范畴,进而将核心范畴逻辑连接起来,从而建立起概念充实的扎根理论[20]。通过将10个主范畴与现有理论进行对接和比较可以发现,规制性制度约束、规范性制度约束和认知性制度约束”分别代表了阿里巴巴制度创业面临的制度约束,具有理论一致性,因此将其归纳为制度创业约束这一范畴。同理,话语策略、理论化策略、社会网络策略、和文化策略分别代表了阿里巴巴制度创业在克服制度约束时针对不同利益相关者所采取的策略,可将其归纳为制度创业策略这一范畴。而规制合法化、规范合法化和认知合法化分别代表了阿里巴巴制度创业追求合法化的过程,因此将其归为制度创业合法化这一范畴。基于此,通过对范畴间基本逻辑关系进一步分析可以得出如下故事线:阿里巴巴制度创业过程面临来自各种制度创业的约束,进而通过制度创业策略来达到制度创业合法化的目的。据此,选择性编码可以得到的核心范畴为制度创业约束、制度创业策略和制度创业合法化。图2对阿里巴巴制度创业编码过程和结果进行了总结,中间部分为表达逻辑关系的核心范畴。

图2 选择性编码结果

3.4 编码结果描述

在完成上述阿里巴巴制度创业资料编码后,本文将编码结果返回到编码资料中,再次运用NVIVO质性分析软件,完成对编码结果中10大主范畴在制度创业各阶段的分布情况分析,统计出制度创业约束、制度创业策略和制度创业合法性在各阶段的编码条数,并且结合上述对阿里巴巴制度创业利益相关者的分类结果,探讨各阶段阿里巴巴制度创业约束与利益相关者的关系、制度创业策略与利益相关者的关系、制度创业合法化与利益相关者的关系,得到阿巴巴制度创业编码结果,如表5所示。表中数字反映了各主范畴在各阶段出现的次数。

表5 阿里巴巴制度创业编码结果

分类制度创业阶段利益相关者建立变革基础阶段(1995-1999年1月)理论化新制度阶段(1999-2003年)新制度扩散阶段(2004年至今)核心利益相关者认知性制度约束56认知性制度约束38规范性制度约束26规范性制度约束36制度创业约束蛰伏利益相关者认知性制度约束36规范性制度约束23规范性制度约束22认知性制度约束14规范性制度约束21规制性制度约束18边缘利益相关者认知性制度约束18认知性制度约束22规范性制度约束16规范性制度约束11核心利益相关者话语策略18话语策略37理论化策略30文化策略53理论化策略26制度创业策略蛰伏利益相关者话语策略15社会网络策略45话语策略36理论化策略23社会网络策略28理论化策略23话语策略12边缘利益相关者话语策略12理论化策略21社会网络策略16社会网络策略11核心利益相关者认知合法化44规范合法化21规范合法化37制度创业合法化蛰伏利益相关者认知合法化25规范合法化17规范合法化38规制合法化15边缘利益相关者认知合法化11规范合法化16

通过上表可以看出,阿里巴巴制度创业在建立变革基础阶段主要面临来自核心利益相关者、蛰伏利益相关者和边缘利益相关者的认知性制度约束,同时蛰伏利益相关者在此阶段还具有对阿里巴巴制度创业的规范性制度约束。由于该阶段是阿里巴巴制度创业酝酿期到其基本创业主张的提出阶段,阿里巴巴主要采取话语策略告知其利益相关者了解和认识这一主张,所以在该阶段阿里巴巴制度创业合法化并没有开始获取。

在理论化新制度阶段,阿里巴巴主要面临的制度创业约束有:核心利益相关者和边缘利益相关者的认知性制度约束以及规范性制度约束,其中认知性制度约束程度大于规范性制度约束程度。蛰伏利益相关者制度约束主要有规范性制度约束、认知性制度约束。面对来自利益相关者的制度约束,阿里巴巴针对核心利益相关者主要采取话语策略,使其了解阿里制度的创业主张,同时运用理论化策略详述其主张的合理性。针对蛰伏利益相关者,阿里巴巴主要采取社会网络策略,与蛰伏利益相关者缔结战略联盟,从而获取创业资源,同时运用话语策略和理论化策略进一步使自身创业策略得到认识和了解。而针对边缘利益相关者,阿里巴巴主要采取理论化策略和社会网络策略,使利益相关者在了解阿里巴巴制度创业的同时与阿里巴巴合作共同研究其商业模式。因此,在该阶段阿里巴巴获得了来自核心利益相关者、蛰伏利益相关者的认知合法化和规范合法化以及来自边缘利益相关者的认知合法化。

在新制度扩散阶段,阿里巴巴主要是推广其制度创业主张,其面临的主要制度创业约束有:来自核心利益相关者、蛰伏利益相关者和边缘利益相关者的规范性制度约束,同时还面临着蛰伏利益相关者的规制性制度约束。而阿里巴巴在该阶段针对核心利益相关者采取的策略主要为文化策略,其次是理论化策略。针对蛰伏利益相关者主要采取社会网络策略、理论化策略和话语策略。针对边缘利益相关者,阿里巴巴主要采取社会网络策略,以达到与学术研究机构合作推广电商行业新理念以及引进新人才的目的。

通过上述分析总结,以阿里巴巴为典型开拓型制度创业案例,本文最终构建了转型经济中开拓型制度创业一般机制模型(见图3)。在此需要特别指出的是:首先,尽管本文将制度创业分为3个阶段,但这3个阶段经常交织在一起,尤其是理论化新制度阶段和新制度扩散阶段,而各种制度创业策略的使用也在同时进行[21];其次,在制度创业不同阶段,往往伴随着各种不同的制度创业约束和制度创业策略,该模型仅仅针对的是制度创业者面临利益相关者的主要制度创业约束以及使用的主要制度创业策略。

本文以阿里巴巴为例,从利益相关者视角探索性地研究了开拓型制度创业机制,分析了阿里巴巴在不同制度创业阶段针对不同利益相关者所采取的制度创业策略,研究了阿里巴巴如何获得相应的合法性。具体而言,以阿里巴巴为代表的开拓型制度创业研究结果主要包括以下几点:

(1)就制度创业约束而言,转型经济中民营企业开拓型制度创业在建立变革基础阶段,主要面临的是来自核心利益相关者的认知性制度约束和规范性制度约束,其对新制度的了解和接受直接影响制度创业的成败。实际上,开拓型制度创业在面临政府规制性制度约束时表现得并不强烈,尤其是在当今“大众创业,万众创新”时代,政府和社会各界开始以市场逻辑思考经济问题,政府对于市场中出现的新模式保持“放水养鱼”、“先发展,后规范”的态度,因此这无疑增加了开拓型制度创业的成功率。

图3 开拓型制度创业一般机制模型

(2)就制度创业策略而言,运用最广泛的是话语策略、理论化策略和文化策略。转型经济中开拓型制度创业者在建立变革基础阶段和理论化新制度阶段针对利益相关者主要采取话语策略,话语策略的运用使得公众对这一前所未有的新制度能有一定程度的了解,然而由于缺乏与旧有制度对比,又使得利益相关者对新制度的优越性缺乏评判标准。因此,在理论化新制度阶段和新制度扩散阶段,制度创业者主要采取理论化策略来突破规范性制度约束。此外,针对蛰伏利益相关者,制度创业者在理论化阶段和新制度扩散阶段同时还运用社会网络策略来缔结联盟,争取他们的认可。

(3)就制度创业合法化而言,转型经济中开拓型制度创业主要获取的是认知合法化和规范合法化。在变革基础阶段由于是从无到有的新制度,因此这一阶段并未获取相应的合法化。在理论化新制度阶段和新制度扩散阶段开始获得相应的认知合法化和规范合法化。随着新制度的不断扩散,开拓型制度创业又面临相应的规制性制度约束,制度创业者此时采取相应策略获得规制合法化。

本文以阿里巴巴为开拓型制度创业案例分析对象,立足于中国转型经济背景,以民营企业为制度创业研究主体,克服了国外制度创业研究多数以西方成熟组织场域为研究单位的不足,填补了转型经济背景下制度创业研究这一空白,一定程度上有利于制度创业理论解释中国背景下的制度创业个案,进一步丰富了制度创业理论研究。同时,本文将利益相关者理论运用到制度创业研究中,从利益相关者视角出发探讨开拓型制度创业各阶段策略运用以及合法化获取问题,一方面完善了制度创业研究中对利益相关者的模糊界定,另一方面弥补了以往研究中很少从纵向角度考察制度创业各阶段制度创业策略、制度创业约束与利益相关者关系的不足。

本文对类似阿里巴巴等开拓型制度创业者而言,具有一定的实践指导意义。具体表现为:首先,开拓型制度创业者可以更好地对利益相关者进行清晰界定和分类,确定利益相关者的重要程度,从而能够更好地与利益相关者开展互动;其次,本文对开拓型创业者面临的制度创业约束,以及针对该种约束采取相应策略和取得合法性问题具有一定的参考。

同时,本文对于开拓型制度创业的适用性也具有一定的约束条件。一般而言,本文的开拓型制度创业机制更适用于民营企业。因为在中国转型经济背景下,尤其是在当下政府号召的“大众创业,万众创新”时代,民营企业游离于政府机构的边缘,在组织场域中处于边缘位置,较少受到现成体制的约束和干扰,其能够更好地发现制度创业机会,具有一定的灵活性。

本研究也存在以下不足:①在对阿里巴巴制度创业利益相关者的界定上,由于研究资源的局限,本文只是利用二手资料进行分析,缺乏对阿里巴巴制度创业者的实地访谈;②从阿里巴巴制度创业机制上升到一般的开拓型制度创业机制属于探索性分析,缺乏更为详细的探讨,这是未来应重点关注的方向。

参考文献:

[1] 项国鹏,胡玉和,迟考勋.国外制度创业理论前沿探析与未来展望[J].外国经济与管理,2011(5):1-8,16.

[2] 项国鹏,迟考勋,王璐.转型经济中民营企业制度创业技能对合法性获取的作用机制:春秋航空、宝鸡专汽及台州银行的案例研究[J].科学学与科学技术管理,2011(5):71-78.

[3] GREENWOOD R,SUDDABY R.Institutional entrepreneurship in mature fields: the big five accounting firms [J].Academy of Management Journal,2006,49(1).

[4] MAGUIRE S,HARDY C,LAWRENCE T B.Institutional entrepreneurship in emerging fields: hiv/aids treatment advocacy in Canada [J].Academy of Management Journal,2004,47(5):657-679.

[5] HARGADON A B,DOUGLAS Y.When innovations meet institutions: edison and the design of the electric light [J].Administrative Science Quarterly,2001(46):476-501

[6] LEE C K,HUNG S C.Institutional entrepreneurship in the informal economy: China's shan-zhai mobile phones[J].Strategic Entrepreneurship Journal,2014,8(1): 16-36.

[7] DIMAGGIO P J,POWELL W W.The iron cage revisited: institutional isomorphism and collective rationality in organizational fields[J].American Sociological Review,1983(48): 147-160.

[8] 郭毅,殷家山,周裕华.制度理论如何适宜于管理学研究——制度创业者研究中的迷思及适宜性[J].管理学报,2009,6(12).

[9] FLIGSTEIN N.Social skill and institutional theory [J].The American Behavioral Scientist,1997,40(4): 397-405.

[10] RAO H,MORRILL C,ZALD M N.Power plays:how social movements and collective action create new organizational forms[M]//B STAW,R I SUTTON.Research in organizational behavior[M].New York:JAI Press,2000.

[11] MAGUIRE S,HARDY C,LAWRENCE T B.Institutional entrepreneurship in emerging fields: HIV/AIDS treatment advocacy in Canada [J].Academy of Management Journal,2004,47(5): 657-679.

[12] STEINMAN ERICH W.Legitimizing american indian sovereignty: mobilizing the constitutive power of law through institutional entrepreneurship [J].Law & Society Review,2005,39(4).

[13] 尹珏林,任兵.组织场域的衰落、重现与制度创业:基于中国直销行业的案例研究 [J].管理世界,2009(增刊).

[14] 项国鹏.制度创业——横店和绿源的破冰之旅[J].北大商业评论,2010(2):32-33.

[15] YIN R.Case study research: design and methods[M].ThouSand Oaks:Sage,1994.

[16] DYER W G,WILKINS A L.Better stories,not better constructs,to generate better theory: a rejoinder to Eisenhardt[J].Academy of Management Review,1991,16(3): 613-619.

[17] GLASER B,STRAUSS A.The discovery of grounded theory: strategies for qualitative research [M].Chicago: Aldine,1967.

[18] 陈宏辉,贾生华.企业利益相关者三维分类的实证分析[J].经济研究,2004,4(20):80-89.

[19] 王建明,王俊豪.公众低碳消费模式的影响因素模型与政府管制政策——基于扎根理论的一个探索性研究[J].管理世界,2011(4):58-68.

[20] STRAUSS A L.Qualitative analysis for social scientists[M].Cambridge:Cambridge Univ Pr,1987.

[21] BATTILANA J,LECA B,BOXENBAUM E.How actors change institutions: towards a theory of institutional entrepreneurship [J].The Academy of Management Annals,2009,3(1):65-107.

(责任编辑:王敬敏)

The Mechanism of Pioneering Institutional Entrepreneurship from the Perspectiveof Stakeholders: Based on the Study Case of Alibaba

Abstract:Under the China 's transition economy background, the pioneering institutional entrepreneurship is defined as an entrepreneur create a new institution that has never existed before, cases such as Alibaba has an important implications on pioneering institutional entrepreneurs. From the perspective of stakeholders, this paper chooses the Alibaba Group as our study case, divide Alibaba `s stakeholders into three categories: core stakeholders, dormant stakeholders and marginal stakeholders. Continually, we use grounded theory to extract the institutional constrain the entrepreneur has suffered from stakeholders, the institutional strategies the entrepreneur has used and institutional legitimacy that entrepreneur has achieved from stakeholders. Finally, we build the mechanism of pioneering institutional entrepreneurship.

Key Words:Pioneering Institutional Entrepreneurship; Institutional Entrepreneurship Constraint; Stakeholders; Institutional Strategy;Grounded Theory

DOI:10.6049/kjjbydc.2016040683

收稿日期:2016-07-07 基金项目:国家自然科学基金项目(71372010);教育部人文社会科学研究规划项目(15YJA630044);浙江省软科学研究项目(2015C25038);浙江工商大学访学项目(FX2014182);浙江省哲学社会科学重点研究基地浙商研究中心项目(14JDZS02YB)

中图分类号:F272.2

文献标识码:A

文章编号:1001-7348(2017)02-0009-09