表1 湖北省上市公司样本情况

年度2010201120122013合计数样本数32323535134

摘 要:公司治理是现代企业管理理论的重要组成部分,直接影响公司经营状况、股利政策及创新绩效。采用回归分析法对公司治理、股利支付及企业创新绩效关系进行实证分析。研究发现,董事会结构、第一大股东持股比例与公司创新绩效显著正相关;第一大股东持股比例及前十大股东持股比例平方和越高,企业越倾向高股利支付;高股利支付与企业创新绩效间并无正相关关系,股利支付与企业创新绩效间存在负相关关系,但不显著。最后,从完善公司治理和股利政策方面提出了促进企业技术创新的政策建议。

关键词:公司治理;股利政策;创新绩效

随着国家经济发展和社会进步,企业发展面临越来越大的转型升级压力。这客观上要求企业开展技术创新,尤其是发展自主创新技术,从而提升企业核心竞争力,企业创新活动将越来越成为公司治理的一个重要组成部分。因此,探讨公司治理结构对企业创新的影响对于提高企业创新绩效,从而使企业获得持续竞争优势具有重要意义。公司治理结构是指股东拥有股东大会决策权,董事会成员执行公司经营管理权,监事会成员具有监督权,三个机构相互制衡与监督,以保证公司顺利经营、持续健康发展而建立的平衡股东、董事会、管理层之间权利义务的制度框架。因此,本文将通过研究上市公司股东结构、董事会结构等对企业技术创新的影响,分析公司治理与企业创新绩效的关系。与此同时,上市公司通过股利分配回报股东是公司治理的必然目标,分析公司治理结构对股利分配决策的影响及其引发的资本配置调整对企业创新能力的影响,有助于决策者辨析影响企业创新的主要因素,从而通过公司治理优化来提高企业创新能力与成长性,推动企业转型发展。

股利政策和企业创新绩效是公司治理的两个重要部分,可分别代表公司股东的短期与长远利益。近年来,国内外学者在公司治理对股利政策的影响以及公司治理对企业创新绩效的影响两个方面开展了丰富的理论及实证探究,但关于股利政策与企业创新绩效的关系,换而言之,即股东短期收益与长期预期关系的研究比较缺乏。

1.1 公司治理与股利政策

自公司治理概念于1975年被Williamson首次提出以来,人们就开始从理论和实证两个方面研究公司治理对股利政策制定的影响。詹森和麦克林于1976年提出代理成本理论,认为派现能减少公司自由现金流量,降低管理层谋求自身利益机会,从而有利于优化资金配置,降低代理成本。根据国外实证研究报道,股东人数[1]、董事持股比例[2]、独立董事比例等因素与股利支付率成正比;而管理层持股比例[1]、公司股东持股比例[3]和股权集中程度[4]等与股利支付率成反比。国外公司的实证经验不一定适用于我国上市公司,其中一个主要原因是我国上市公司在上市前股利支付率低且不分配现象普遍存在,除此之外,绝大多数上市公司采取股票股利的支付方式,以至于我国证监会多次对上市公司发放现金股利进行严格规定。有研究认为,偏好发放现金股利的公司,其治理结构相对较好,而偏好发放股票股利公司的治理结构相对较差[5]。

1.2 公司治理与企业创新绩效

关于公司治理与企业创新绩效的关系,Haresh Sapra等[6]从理论上分析了公司治理影响创新绩效的内外部因素。实证分析中从多个层面,包括股权集中度、董事会结构,股权激励等,研究了公司治理与企业创新绩效的关系。其中,股东决策权和董事会经营管理权在公司治理中尤为重要。

在股权结构方面,冯根福和温军[7]提出股权集中度与企业技术创新存在“倒U型”关系;肖利平[8]在对非国有企业进行研究时,未能证实这种“倒U型”关系。任海云[9]发现股权结构需要适度集中,这样才有利于企业研发投入,而一股独大不利于研发投入。张会荣和张玉明[10]在关于中小企业的调研中也发现,股权集中度越高,企业投入技术创新的资金规模越小,原因为大股东的风险规避心理以及公司治理制度的不完善。鲁桐和党印[11]通过聚类分析法发现,在劳动密集型、资本密集型和技术密集型3个行业,第二至第十大股东持股比例、基金持股比例和董监高持股比例对研发投入均有正向影响。其中,资本密集型行业中第一大股东持股比例与企业创新绩效正相关,技术密集型行业核心技术人员的期权激励促进研发投入。

在董事会结构方面,赵旭峰和温军[12]发现董事会规模与企业技术创新投入不存在显著的负相关关系,但董事长与总经理两职分离企业的技术创新投入明显高于两职合一的企业(但党印和鲁桐[13]的研究认为经理为股东时能促进企业创新活动)。冯根福和温军[7]研究发现,独立董事制度与企业技术创新存在正相关关系,独立董事占比较高的企业相对于独立董事占比较低的企业,其技术创新投入明显较高。刘胜强和刘星[14]发现,对于研发支出决策而言,最佳的董事会规模应为7人或9人,且独立董事的“花瓶”现象普遍存在,增加董事会中独立董事的比重对改善企业研发投资决策未起到明显效果。肖利平[8]发现,在战略性新兴产业中,董事会规模越小,越有利于研发,独立董事比例与研发投入没有显著相关性。

由此可见,关于公司治理与企业创新绩效的关系,学者们没有获得完全一致的结论。于是,研究者们又引入股权性质等变量,但不同学者得到的实证结果仍然不一致。如有研究认为国有法人控股及国有企业机构投资者不利于企业研发投入[9][15];与此相反,以发行证券投资基金为主的机构投资者持股比例越高,企业的技术创新能力越强[7][16]。但肖利平[8]却发现,机构持股并不对企业研发投入产生积极作用。

1.3 股利政策与企业创新绩效

在股利政策与企业创新绩效关系方面,目前尚未见直接的文献报道。股利支付是投资回报的短期直接体现,而企业创新投入是企业获得长期竞争优势的必要途径,因此研究二者关系有助于维护股东长短期利益的一致性。一些间接研究似乎表明二者之间存在某种关联。如谢军[17]研究发现成长性良好的公司其股利支付率较低,这似乎暗示现金股利发放不利于企业创新研究投入。毕晓方等[18]发现财务冗余水平越高,高管过度自信对创新绩效的促进作用越明显,也隐含公司可能通过资本配置,比如通过减少股利分红来保持公司充裕的现金流,从而提高企业创新绩效。

在当前经济增长由投资驱动逐步转向创新驱动的关键时期,促进企业创新绩效提升无疑具有重要意义。但上述文献表明,我国的公司治理结构与创新绩效关系还需进一步证明。与此同时,虽然投资者短期利益与长期利益之间的重要性毋庸置疑,但关于股利政策和创新绩效关系的研究报道尚不多见。此外,作为公司治理的两个重要方面,企业股利政策及创新绩效都受到公司治理结构的影响,但股利政策是否同时影响公司治理与创新绩效间的相互作用关系也值得关注。因此,本文将通过实证研究明确公司治理与创新绩效、股利政策与创新绩效以及公司治理与股利政策之间的相互作用关系,希望有助于完善公司治理结构,使企业在兼顾投资者短期及长期利益的同时,通过提升创新绩效实现可持续发展。

2.1 公司治理与企业创新绩效

由于技术创新投入属于企业活动的一种,因此,公司治理必然对企业技术创新产生影响。公司治理的影响因素包括股东结构、董事会结构等,具体而言,包括第一大股东持股比例、股权集中度、董事会组成等。虽然有学者研究发现,公司治理结构的完善有助于推进研发项目[19],但目前尚无理论分析证明上述公司治理变量对公司创新绩效的影响,因而需要进行实证研究。

技术创新具有高风险、高收益特征,股东可以通过投资组合来分散企业创新中的技术风险并获得较高预期回报。因此,股权适度集中有利于所有者控制董事会,从而选择关注企业长期发展的经营者,实施企业技术创新战略与决策[20]。机构投资者具有收集和整理信息方面的规模优势[21],且不易通过抛售股票做到全身而退 [22] ,所以机构投资者的存在可以有效鼓励企业经营者积极开展技术创新活动。这与Francis & Smith[23]的实证结论一致,即股权分散的公司往往创新性不足。然而,由于技术创新需要高额的资金投入,短期会给企业财务带来较大压力,高风险带来的高失败率,加之技术创新带来的人力资本因素(Wright et al.,1996),使得企业在技术创新投入方面易表现出犹豫不决。因此,企业在进行重大创新决策时需要具有很强的决断力,而这在股权集中度较高的企业中,包括第一大股东持股比例高或者前几大股东持股比例高的条件下更容易实现。

与此同时,董事会规模越大,企业获得外部专业技术知识、财务知识及管理知识等社会资源的渠道就越广,抗风险能力也越强,这将有利于企业敢于投入较大财力和人力开展创新研究[14]。独立董事由于具有专业知识,保持独立客观的立场,一定程度上可以促进企业开展创新活动。

基于以上分析,提出如下假设:

H1:第一大股东持股比例、股权集中度、董事会规模等与企业创新绩效显著正相关。

2.2 股利政策与企业创新绩效

股利政策本身具有较强的治理效应。在两权分离情况下,股东通过管理层进行企业创新投资决策。理论上,股利支付多,代理成本下降[1],管理层可以自由支配的现金流减少,从而可以有效抑制上市公司的过度投资行为[24],这在某种程度上也限制了企业的研发投入。如前所述,研究表明,股利支付率低[17][25]、财务冗余水平高[18]的企业,其成长性较好或者有利于提高创新绩效。反之,公司的负债水平对其研发投入存在负影响[26]。因此,企业的股利政策,即分红与否与现金分红数量等会影响企业自由现金流。企业现金分红多,自由现金流相应减少[27],从一定程度上制约了企业的创新资金投入,不利于企业创新。据此,提出如下假设:

H2:以现金分红的股利支付与企业创新绩效呈负相关关系。

2.3 公司治理结构与股利支付

我国上市公司第一大股东多处于控股地位,且多为非流通股股东,利益需求上有强烈的派现愿望,但当控股股东所有权低而控股权高时,公司治理效率变低,同时,由于其他小股东代理问题严重,使得两权分离公司的市场价值较小,故倾向于发放更少股利[28]。一般认为,第一大股东倾向于通过控制股东大会决议,施压管理层制定有利自身利益的决策,操控董事会实现“隧道挖掘”,通过提高股利支付率来实现利益转移。现金股利分配力度显著受股权集中度和股权制衡度的影响[29]。如果股权高度集中,则大股东之间可能存在多个利益连结,通过操纵上市公司决策、制定高股利发放政策,以获取自身利益最大化。此外,Lipton & Lorsch[30]研究认为,董事会规模合理有助于会议及信息传递的协调和沟通,提高决策效率。合理范围内的董事会规模越大,公司越偏好于发放股利。据此提出以下假设:

H3:董事会规模合理有助于会议及信息传递的协调和沟通,提高决策效率。

在上述分析基础上,结合股利政策与企业创新绩效负相关的假定,提出以下假设:

H3a:第一大股东持股比例越高,企业股利支付越高,创新绩效越低;

H3b:股权集中度越高,企业股利支付越高,创新绩效越低;

H3c:董事会规模越大,企业股利支付越高,创新绩效越低。

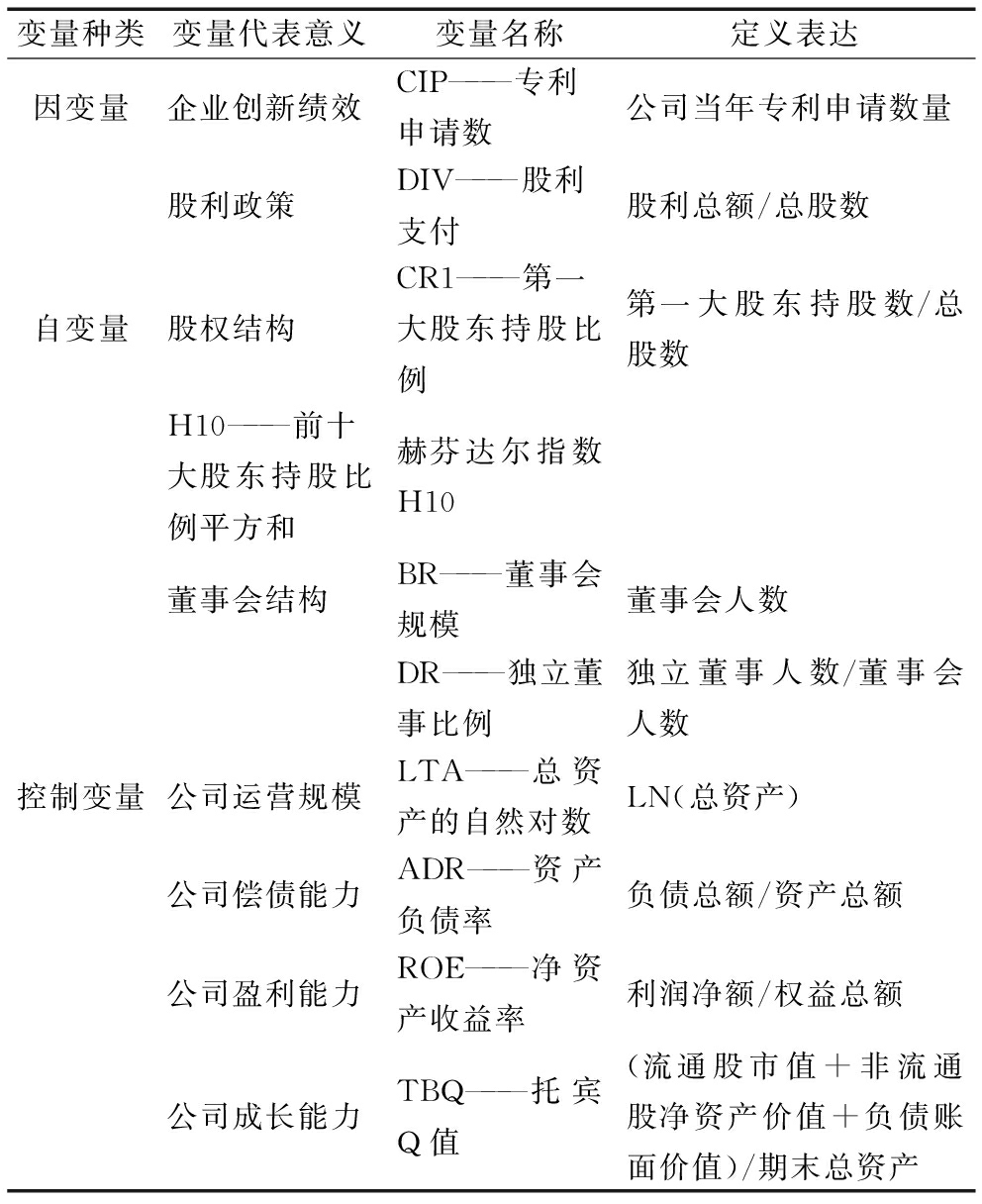

3.1 样本选取与变量定义

3.1.1 样本选取

研究数据主要来源于沪深证券交易所、RESSET金融研究数据库中湖北省2010-2013年的A股上市公司财务报告,为确保样本有效性,消减异样数据对实证结果的影响,对样本数据做如下剔除:第一,剔除金融保险类公司;第二,剔除样本数据缺漏的公司或4年未发放股利的公司;第三,剔除2010-2013年所有ST、PT的公司;第四,剔除2010-2013年净利润为负的上市公司;第五,剔除样本数据中的极端值和异常值。最后,获得样本134个。其中,上市公司的年度样本数如表1所示。

表1 湖北省上市公司样本情况

年度2010201120122013合计数样本数32323535134

3.1.2 变量定义

在公司治理方面,选择第一大股东持股比例、前十大股东持股比例平方和、董事会人数和独立董事比例为自变量,探究这些因素与股利支付及技术创新的相关性。在企业创新方面,专利(包括发明专利和实用新型)作为企业创新的主要成果形式,专利保护数量相比企业其它创新绩效,具有客观性,因此本文选取企业当年专利申请数为因变量,作为衡量企业创新绩效的指标。在股利支付方面,我国股利分红有多种形式,但均由派现和送股两种形式演化而来。由于送股等方式不会影响企业的现金流量,因而不会给企业技术创新投入带来显著影响,故本文采用每股现金股利支付(DIV)作为研究变量。在讨论公司治理对股利政策的影响时,以DIV为因变量;在讨论股利支付对企业创新绩效的影响时,以DIV为自变量。其主要目的是验证DIV是否在公司治理和企业创新绩效间起中介作用。此外,还选取资产负债率、净资产收益率、总资产的自然对数及托宾Q值等为控制变量。

文中涉及的变量种类、意义、名称及计算方式如表2所示。

3.2 模型设计

为检验公司治理结构、股利政策对企业创新绩效的影响,采用多元回归分析法,根据假设H1和假设H2建立模型1:

模型1:

Y=a+ b1*DIV+b2*BR+b3*DR+

b4*CR1+b5*H10+b6*ROE+

b7*ADR+ b8*LTA+ b9*TBQ+ d

(1)

表2 变量定义

变量种类变量代表意义变量名称定义表达因变量企业创新绩效CIP———专利申请数公司当年专利申请数量股利政策DIV———股利支付股利总额/总股数自变量股权结构CR1———第一大股东持股比例第一大股东持股数/总股数H10———前十大股东持股比例平方和赫芬达尔指数H10董事会结构BR———董事会规模董事会人数DR———独立董事比例独立董事人数/董事会人数控制变量公司运营规模LTA———总资产的自然对数LN(总资产)公司偿债能力ADR———资产负债率负债总额/资产总额公司盈利能力ROE———净资产收益率利润净额/权益总额公司成长能力TBQ———托宾Q值(流通股市值+非流通股净资产价值+负债账面价值)/期末总资产

为检验股权结构的特征变量对股利政策的影响,采取多元线性回归分析法,分别为假设H3a和假设H3b建立模型2a和模型2b:

模型2a:

Y=a+b1*CR1+b2*ROE+b3*ADR+

b4*LTA+b5*TBQ+c

(2)

模型2b:

Y=a+b1*H10+b2*ROE+b3*ADR+

b4*LTA+b5*TBQ+c

(3)

为检验董事会结构特征对股利政策的影响,采用多元回归分析法,为假设H3c建立模型2c:

模型2c:

Y=a+b1*BR+b2*DR+b3*ROE+

b4*ADR+b5*LTA+b6*TBQ+d

(4)

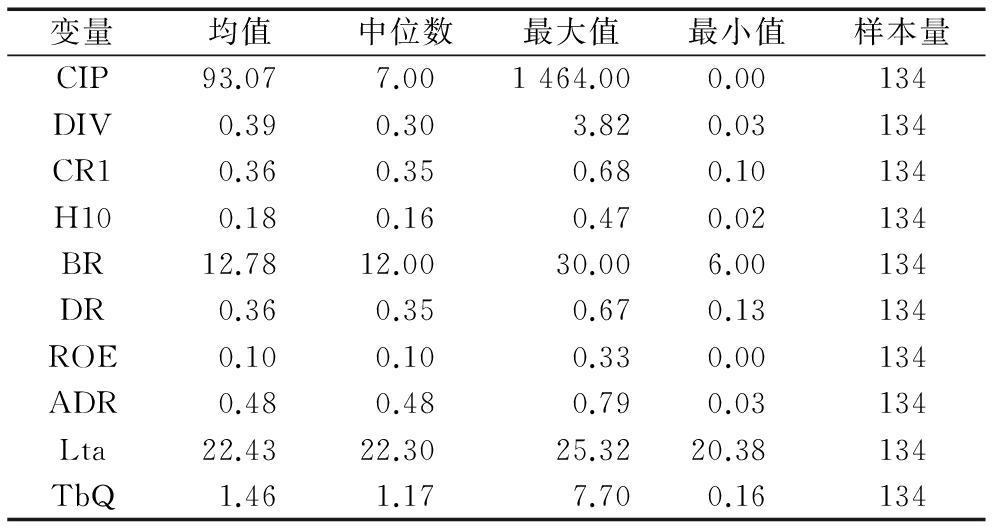

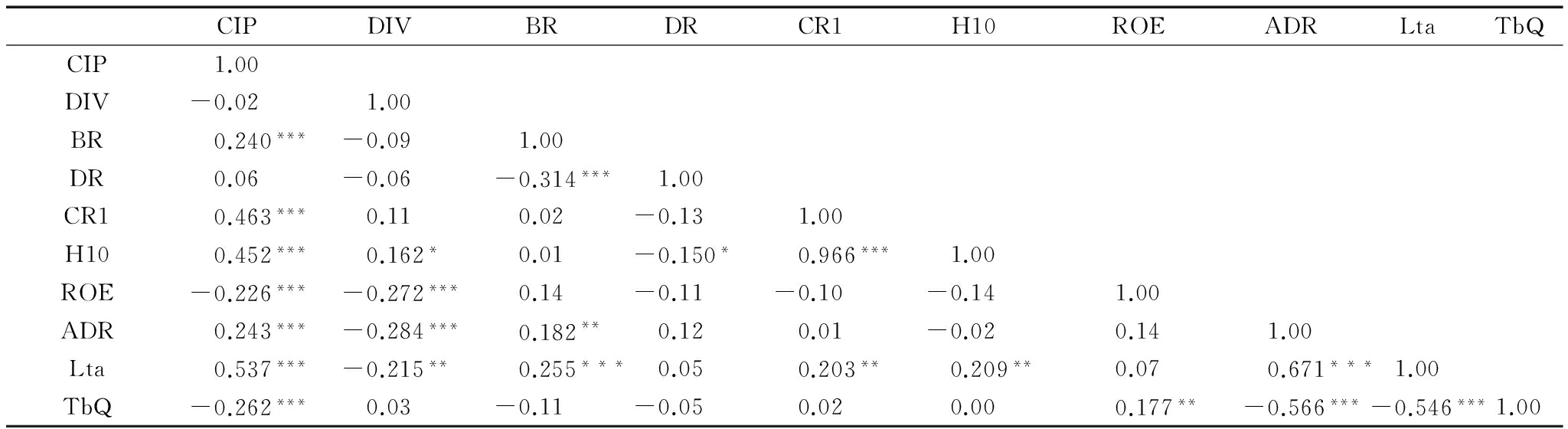

3.3 变量描述与相关性分析

模型1、模型2a,2b,2c涉及变量的描述性统计和皮尔森相关系数分别如表3、表4所示。

据表3,样本公司股利支付的最大值为3.82元/股,最小值为0.03元/股,均值为0.39元/股。第一大股东持股比例在10%~68%之间,差异较大。前十大股东持股比例平方和处于2%~47%之间,均值为18%。董事会人数在6~30之间,平均为12.78人。独立董事比例在13%~67%之间,平均为36%,比较合理。值得关注的是,以专利数计量的样本公司创新绩效,其最小值为0,最大值为1 464项。

表3 变量描述性统计

变量均值中位数最大值最小值样本量CIP93.077.001464.000.00134DIV0.390.303.820.03134CR10.360.350.680.10134H100.180.160.470.02134BR12.7812.0030.006.00134DR0.360.350.670.13134ROE0.100.100.330.00134ADR0.480.480.790.03134Lta22.4322.3025.3220.38134TbQ1.461.177.700.16134

据表4,股利支付与前十大股东持股比例及其平方和正相关,并在10%水平上显著;股利支付与第一大股东持股比例正相关,但不显著;股利支付与董事会规模和独立董事比例均负相关,但不显著。此外,股利支付对公司创新能力负相关,但不显著,说明股利支付越多,公司投入创新的资源越有限。董事会规模、第一大股东持股比例和前十大股东持股比例显著与公司创新绩效正相关,独立董事比例与公司创新正相关,这些都说明公司治理结构越完善,企业创新能力越强。其它变量的相关系数均较低,故该回归方程不存在多重共线性问题。

表4 变量间的皮尔森相关系数

CIPDIVBRDRCR1H10ROEADRLtaTbQCIP1.00DIV-0.021.00BR0.240***-0.091.00DR0.06-0.06-0.314***1.00CR10.463***0.110.02-0.131.00H100.452***0.162*0.01-0.150*0.966***1.00ROE-0.226***-0.272***0.14-0.11-0.10-0.141.00ADR0.243***-0.284***0.182**0.120.01-0.020.141.00Lta0.537***-0.215**0.255***0.050.203**0.209**0.070.671***1.00TbQ-0.262***0.03-0.11-0.050.020.000.177**-0.566***-0.546***1.00

注:*表示在10%水平上显著,**表示在5%水平上显著,***表示在1%水平上显著,下同

3.4 回归结果与分析

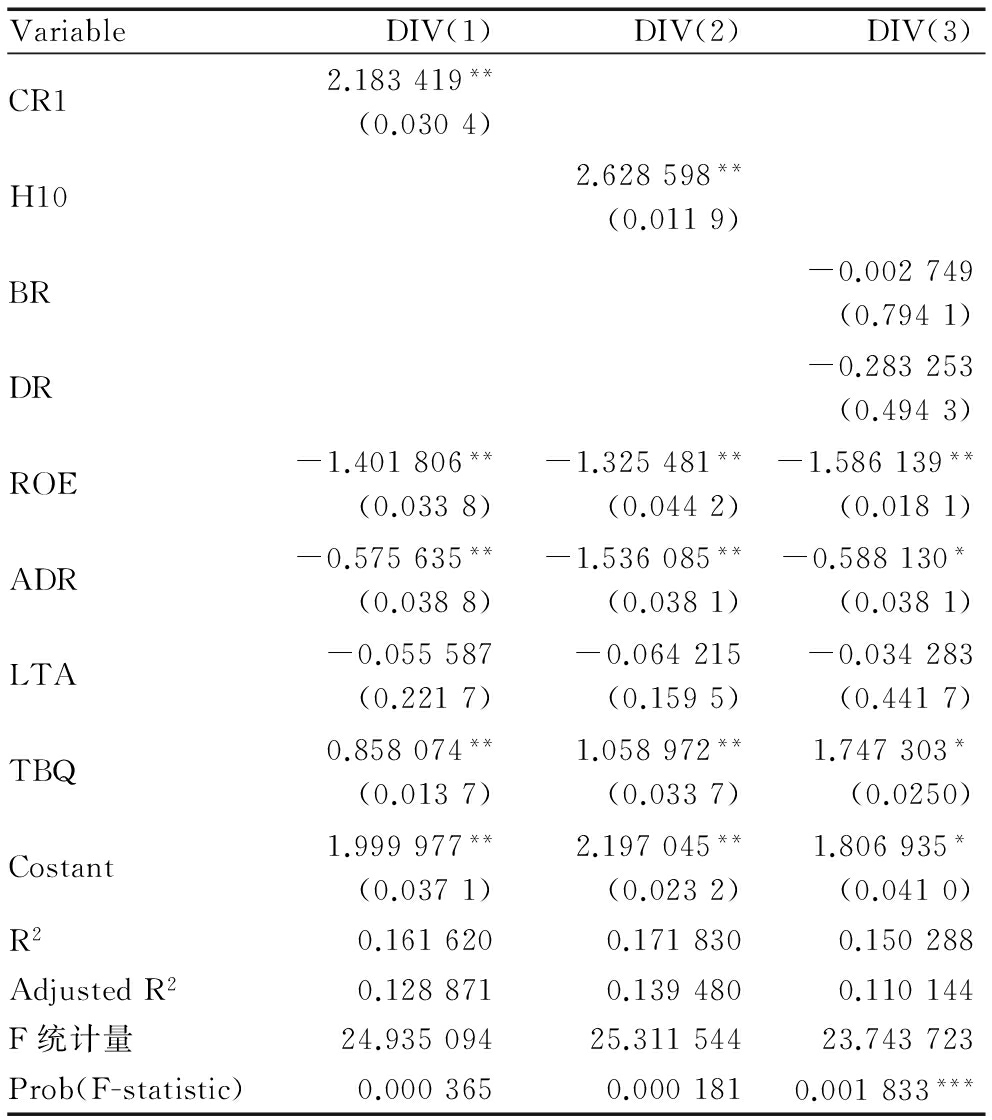

3.4.1 公司治理对股利支付的影响

采用STATA10.0统计软件对模型3a、3b、3c进行多元线性回归分析,回归结果如表5所示。

表5 公司治理结构对股利政策影响的模型回归结果

VariableDIV(1)DIV(2)DIV(3)CR12.183419**(0.0304)H102.628598**(0.0119)BR-0.002749(0.7941)DR-0.283253(0.4943)ROE-1.401806**(0.0338)-1.325481**(0.0442)-1.586139**(0.0181)ADR-0.575635**(0.0388)-1.536085**(0.0381)-0.588130*(0.0381)LTA-0.055587(0.2217)-0.064215(0.1595)-0.034283(0.4417)TBQ0.858074**(0.0137)1.058972**(0.0337)1.747303*(0.0250)Costant1.999977**(0.0371)2.197045**(0.0232)1.806935*(0.0410)R20.1616200.1718300.150288AdjustedR20.1288710.1394800.110144F统计量24.93509425.31154423.743723Prob(F-statistic)0.0003650.0001810.001833***

表5的(1)和(2)分别是第一大股东和股权集中度对股利政策的回归结果,模型2a、2b的F统计值分别为24.935、25.312,显著性水平为0,小于0.01,说明模型在1%置信水平下均通过F检验,具有统计学意义。通过表5可以发现:①第一大股东持股比例(CR1)越高,公司更倾向于发放高股利(DIV),即第一大股东持股比例与股利支付显著性正相关,假设H3a前半部分成立;②前十大股东持股比例平方和(H10)与股利支付(DIV)在5%的置信水平下显著正相关,说明前十大股东持股比例越高,公司越倾向发放高股利,假设H3b前半部分成立。这些结论与Rozeff的研究一致。和国内实证研究相比,该结论与早期陈洪涛和黄国良[31]的研究结果有差异——后者认为股权集中度对现金股利支付水平有轻微影响,但与近年的报道[32][33]基本一致。

表5中第(3)列是董事会结构特征对股利政策影响模型的回归结果,模型2c的F值为23.744,在1%的置信水平下通过检验,说明研究具有统计学意义。除此之外,本文发现,董事会规模(BR)、独立董事比例(DR)等与股利支付(DIV)的关系均未通过显著性检验,说明董事会结构与股利政策不相关,即假设H3c不成立。这一结论与Lipton & Lorsch(1992)等的研究不一致,可能与我国国情有关,如我国上市公司的独立董事往往由大股东指定,不具有完全独立性。

3.4.2 公司治理、股利支付与企业创新绩效的关系

采用STATA10.0统计软件对模型1进行多元线性回归分析,回归结果如表6所示。

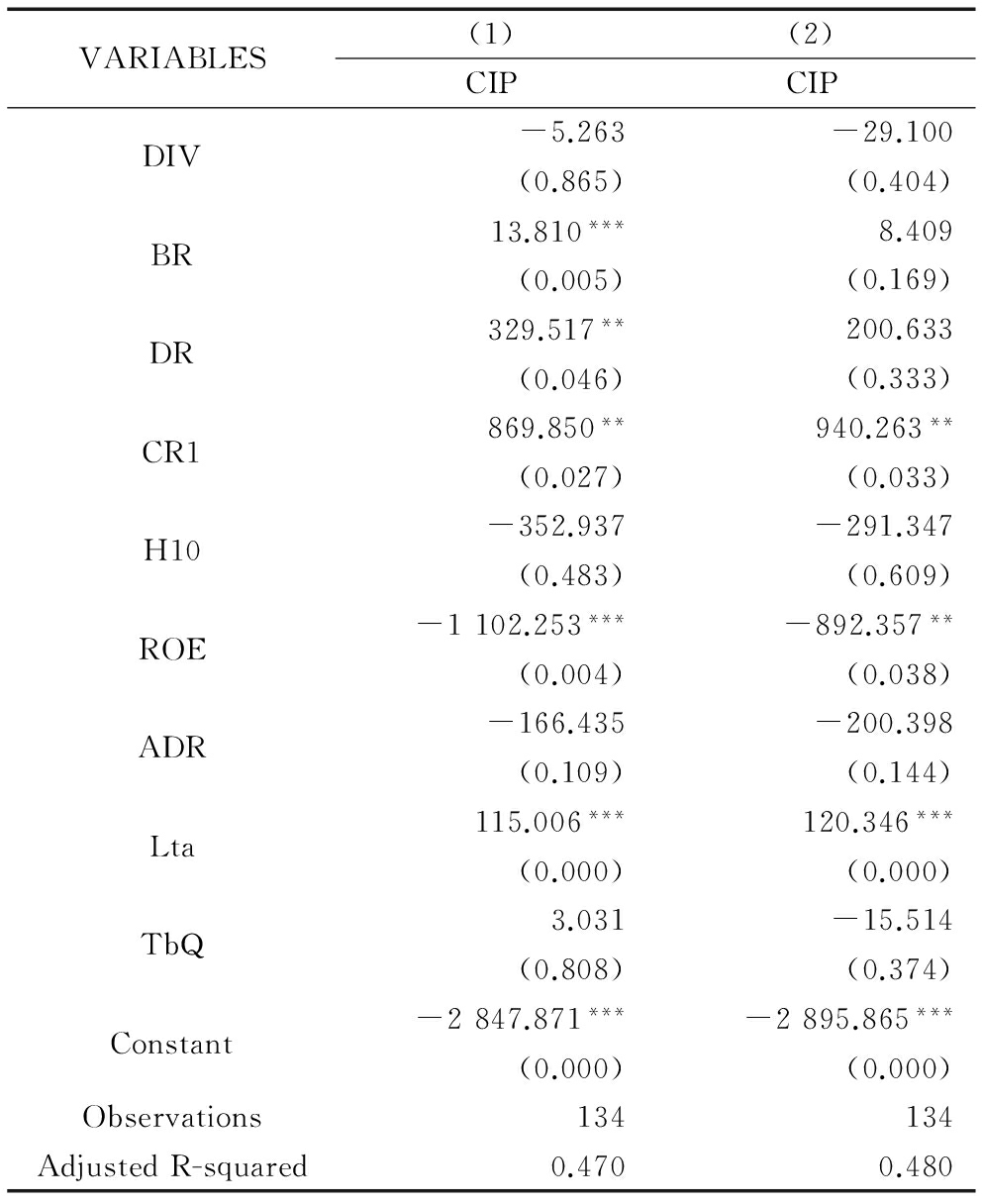

表6 公司治理和股利政策对企业创新绩效的回归结果

VARIABLES(1)(2)CIPCIPDIV-5.263(0.865)-29.100(0.404)BR13.810***(0.005)8.409(0.169)DR329.517**(0.046)200.633(0.333)CR1869.850**(0.027)940.263**(0.033)H10-352.937(0.483)-291.347(0.609)ROE-1102.253***(0.004)-892.357**(0.038)ADR-166.435(0.109)-200.398(0.144)Lta115.006***(0.000)120.346***(0.000)TbQ3.031(0.808)-15.514(0.374)Constant-2847.871***(0.000)-2895.865***(0.000)Observations134134AdjustedR-squared0.4700.480

表6中第(1)、(2)列分别是控制了年份和同时控制年份与行业后的回归结果。根据表6,第一大股东持股比例、董事会结构与公司创新绩效显著正相关,前十大股东持股比例与企业创新绩效正相关,但不显著,假设H1成立。该结果与党印、鲁桐[13]和刘胜强、刘星[14]的研究结论一致。

股利支付与企业创新绩效负相关,但不显著,这与Hillier等[19]提出的公司层面的研发支出对内部现金流不敏感的结论一致,而与毕晓方[18]等人的现金流充足有利于企业创新绩效的观点不太一致。因此,假设H3a,H3b及H3c后半部分均不成立,说明企业现金分红并不明显导致企业创新绩效降低。此外,第一大股东比例与股利支付及公司创新绩效同时显著正相关,但股利支付与企业创新绩效的负相关关系不显著,说明股利支付与企业创新绩效关系还受到其它因素影响。表6表明企业资产总额与创新绩效显著正相关,说明资产总额越大,企业越有资本进行创新,企业创新能力越强,换而言之,即企业规模化有利于技术创新。公司负债水平与企业创新绩效显著负相关,说明公司财务状况不佳时,难以开展技术创新,这与夏芸和唐清泉等人[26]的研究结果一致。值得一提的是,公司盈利能力与企业创新绩效负相关,这是由于经营较好的公司暂时无需进行技术创新或者不一定具有技术创新的紧迫感。由此可见,创新绩效是企业内部要素协同作用的结果[34],同时,也要考虑一些外部要素,如技术创新政策等[35]。本文研究表明,通过公司治理的优化,有可能在实现股东股利回报的同时,提高企业创新绩效,实现股东短期收益和长期收益的双赢。

通过结合股权结构和董事会结构对股利支付与企业创新绩效关系的实证分析,得出以下结论:①董事会结构、第一大股东持股比例与公司创新绩效显著正相关;②第一大股东持股比例越高,股利支付越高,前十大股东持股比例平方和越高,公司越倾向发放高股利;③股利支付与创新绩效间不存在显著的负相关。此外,资产总额越大,企业创新能力越强,企业越注重技术创新,成长性越好。

该研究结论对公司优化治理结构,制定合理的股利支付政策,提高企业创新绩效具有政策启示意义。首先,需规范上市公司治理结构,完善股权结构,实施管理层股权激励,培育机构投资者,适当扩大董事会规模,加大独立董事占比,促进企业创新能力提升。通过优化股东及董事会结构,有望在实现股东即期股利回报的同时,提高企业创新绩效。这是由于股利支付与企业创新绩效提升间并不存在必然的矛盾。通过调整股权结构,强化董事会功能,可有效制止大股东“隧道挖掘”的股利分红企图,为企业技术创新提供适当的资金配置,能显著提高企业创新绩效,增强企业成长性,加速企业转型,最终保持企业长期的竞争力。其次,企业创新绩效的提升需要内部和外部两方面因素的共同作用。内部需要将企业的技术、战略、文化、组织、市场和制度等要素进行协同,外部需要良好的市场化环境和各类技术创新政策的配套与完善。此外,拓宽融资渠道、增强资本市场透明度、提升企业信息披露质量,均有利于增强上市公司现金股利支付意愿,发挥上市公司股利政策的治理效应,提升企业创新绩效。

参考文献:

[1] MICHALE S, ROZEFF.Growth,beta and agency costs as determinants of dividend payout ratios[J].Journal of Financial Research,1982,5(3):249-259.

[2] JAYESH KUMAR.Ownership structure and dividend payout policy in India[J].Journal of Emerging Market Finance,2004,5(1):15-58.

[3] JAYESH KUMAR.Capital structure and corporate governance,economic research guide[EB/OL].https://www.researchgate.net/publication/228653764,2016-08-12.

[4] MANCINELLI LUCIANA,OZKAN AYDIN.Ownership structure and dividend policy:evidence from Italian firms[J].European Journal of Finance,2006,12(3):265-282.

[5] 张志花,金莲花.治理层特征与股利政策——来自中国上市公司的经验证据[J].会计之友(上旬刊) ,2010(10):73-78.

[6] HARESH SAPRA,AJAY SUBRAMANIAN,KRISHNAMURTHY SUBRAMANIAN.Corporate governance and innovation:theory and evidence[J].Journal of Financial & Quantitative Analysis,2014,49(4):957-1003.

[7] 冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008(7):91-101.

[8] 肖利平.公司治理如何影响企业研发投入——来自中国战略性新兴产业的经验考察[J]. 产业经济研究,2016(1):60-70.

[9] 任海云.股权结构与企业R&D投入关系的实证研究——基于A股制造业上市公司的数据分析[J].中国软科学,2010(5):126-135.

[10] 张会荣,张玉明.技术创新、股权结构与中小企业成长[J].山东社会科学,2014(2):114-119.

[11] 鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014(6):115-128.

[12] 赵旭峰,温军.董事会治理与企业技术创新:理论与实证[J].当代经济科学,2011(3):110-116.

[13] 党印,鲁桐.公司治理与技术创新:两个基本模型[J].财经科学,2014(7):72-81.

[14] 刘胜强,刘星.董事会规模对企业R&D投资行为的影响研究[J].科学管理研究,2010(3):82-86.

[15] 温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012(3):53-64.

[16] PHILIPPE AGHION,JOHN VAN REENEN,LUIGI ZINGALES.Innovation and institutional ownership[J].American Economic Review,2013,103(1):277-304.

[17] 谢军.第一大股东、股权集中度和公司绩效[J].经济评论,2006(1):70-75.

[18] 毕晓方,李海英,宋雪如.高管过度自信对企业创新的影响:财务冗余的中介作用与调节作用[J].科技进步与对策,2016(4):108-114.

[19] DAVID HILLIER,JULIO PINDADO,VALDOCER DE QUEIROZ,et al.The impact of country-level corporate governance on research and development[J].Journal of International Business Studies,2011,42(1):76-98

[20] RICHARD BLUNDELL,RACHEL GRIFFITH,JOHN VAN REENEN.Knowledge stocks,persistent innovation and market dominance:evidence from a panel of British manufacturing firms[J].IFS Working Paper Series(W93/19) Nov,1993

[21] RAHUL KOCHHAR,PARTHIBAN DAVID.Institutional investors and firm innovation:a test of competing hypotheses[J].Strategic Management Journal,1996(17):73-84.

[22] MICHEL C,JENSEN.Presidential address:the modern industrial revolution,exit and the failure of internal control systems[J].Journal of Finance,1993 (48):831-880.

[23] JENNIFER FRANCIS,ABBIE SMITH.Agency costs and innovation:some empirical evidence[J].Journal of Accounting and Economics,1995(19):383-409.

[24] 唐雪松.上市公司过度投资行为及其制约机制的实证研究[J].会计研究,2007(7):44-52.

[25] 徐寿福.信息披露、公司治理与现金股利政策——来自深市A股上市公司的经验证据[J]. 证券市场导报,2013(1):29-36.

[26] 夏芸,唐清泉.我国高科技企业的股权激励与研发支出分析[J].证券市场导报,2008(10) :29-34 .

[27] 刘银国,焦健,张琛.股利政策、自由现金流与过度投资——基于公司治理机制的考察[J].南开管理评论,2015(4):139-150.

[28] 张天舒.所有权和控制权的分离:治理效率、公司价值与股利分配[J].南京社会科学,2015 (3):42-49.

[29] 任力,项露菁.公司治理结构对现金股利分配的影响[J].经济学家,2015 (5):43-51.

[30] LIPTON M,LORSCH JW.A modest proposal for improved corporate governance[J].Business Lawyer,1992,48:59-77.

[31] 陈洪涛,黄国良.中国上市公司股利支付水平实证研究[J].中国矿业大学学报,2006(1):135-140.

[32] 胡秀群,吕荣胜.公司治理、高管过度自信与现金股利[J].湘潭大学学报:哲学社会科学版,2013(3):26-30.

[33] 李占雷,吴斯.中小上市公司治理结构与股利分配研究[J].商业研究,2011(2):7-12.

[34] 张方华,陶静媛.企业内部要素协同与创新绩效的关系研究[J].科研管理,2016(2):20-28.

[35] 张永安,闫瑾.技术创新政策对企业创新绩效影响研究——基于政策文本分析[J].科技进步与对策,2016(1):108-113.

(责任编辑:胡俊健)

An Empirical Research on the Ternary Relationships between Corporate Governance Structure, Dividend Distribution and Corporate Innovative Performance

Abstract:The Corporate governance is one of the most important part in modern management theories, which directly influence the corporate operating conditions, dividend policy and innovation performance of Chinese listed companies. This paper uses the regression analysis to reveal the interrelationships between corporate governance, dividend policies and innovative performance. The study indicates that the board structure, the proportion of the largest shareholder have a significant positive effect on corporate innovation performance. The higher is the proportion of the largest shareholder, the more is the dividend payment. The listed companies with high proportion of the top ten shareholders prefer to pay more dividends. The dividend payment of listed companies has a non-significant negative impact on innovative performance. Finally from the aspects of perfecting corporate governance and dividend policy, the paper puts forward some policy suggestions to promote the enterprise's technology innovation.

Key Words:Corporate Governance; Corporate Governance Structure; Dividend Policy; Innovation Performance

DOI:10.6049/kjjbydc.2016090284

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2017)18-0088-07

收稿日期:2016-11-21

基金项目:中南民族大学中央高校基本科研业务费专项资金项目(CSY10013)