摘 要:从中观层面研究风险投资网络成为风险投资领域的热点。基于风险投资网络社群这一中观视角,研究风险投资网络社群集聚性、可达性及二者交互效应对机构成功退出的影响。运用CV Source数据库2005年1月1日至12月31日的样本数据,采用多元回归模型进行分析。结果表明:①风险投资机构网络社群集聚与成功退出呈倒U型关系;②可达性与成功退出呈正相关关系;③可达性正向调节社群集聚与成功退出的倒U型关系。研究结果对风险投资网络社群结构优化、提高机构投资绩效具有一定理论价值和实际意义。

关键词:风险投资;网络社群;集聚性;可达性;中观层面

目前,学者从网络视角分析联合投资主要从两个视角展开:一是自我中心网视角,认为机构成功退出与机构在网络中所处位置、联合伙伴特征及网络资源可获得性相关[1-4];二是整体网视角,认为机构成功退出受整体网络结构特征的影响[5,6]。随着风险投资网络研究的不断深入,学者发现,仅从以上两个视角研究风险投资网络显然不完整。近期,Prabhala N、Bubna A等[7]和Bubna A、Sanjiv R[8]开拓性地从中观层面(即网络社群视角)研究了美国风险投资网络对机构成功退出的影响,发现联合投资网络机构更倾向于选择熟识机构作为伙伴,这种偏好使得整个联合投资网络形成了具有不同集聚形态的风险投资网络社群,为风险投资网络研究开拓了一个新视角。

实际上,我国风险投资行业中关系网络分层也在不断定型,并呈现出“圈子现象”[9]。在深圳、北京、上海等地区,活跃着许多不同背景的圈子,这些圈子“抱团”组成投资联盟。深创投、IDG资本、英特尔投资、红杉中国等也都表现出对其中少部分伙伴的显著偏好。因此,风险投资网络社群这一形态在我国已经表现得十分明显,但基于这一层面的理论研究却很少见。罗吉和党兴华(2016)从我国资本市场上出现的风险投资机构“抱团”现象入手,以CV Source数据库为基础,应用模块性指标G-N算法,动态识别了我国风险投资网络社群,并探讨了社群的稳定性特征。党兴华等[10]描述了风险投资网络社群行为概念产生过程,从社群内和社群间两个视角对网络社群行为类别进行了文献梳理,并对未来研究进行了展望。可以发现,关于我国风险投资网络社群的研究才刚刚起步,理论研究远远滞后于实践发展需要,尚不能为风险投资网络社群现象的规律性认识提供充分的理论指导。

本文借鉴中观社群这一研究视角,针对我国风险投资市场日益显著的网络社群现象,深入研究风险投资网络社群结构特征对机构成功退出的影响。本文选择社群集聚作为研究的出发点,主要是因为风险投资项目具有高不确定性和高风险性,使得投资伙伴间知识和资源的频繁交流成为社群的主要特征[11]。由于风险投资网络社群是基于风险投资机构相互偏好而形成的亚组织形态,具有较高的集聚度,既能保证联合伙伴间投资机会识别、信息与资源共享,又能适宜地获取社群外的异质性信息和资源,从而有利于投资机构对风险项目进行筛选、评估、监督并提高价值增值服务。而且,社群由于高度集聚,不同节点间的联结具有较短的路径长度,可达性较强,信息流传播速度较快,最终将影响网络中节点组织绩效[12]。

而现有学者对网络集聚、网络可达性的研究主要集中在合作创新网络方面[13-15],关于网络集聚与可达性在风险投资行业情境的研究较少。而且,相关研究大都以网络小世界性为视角,从本质上看,网络小世界实质上是基于“抱团”组成合作联盟的中观视角。因此,网络社群是反映网络小世界性的重要指标,其集聚系数较高、可达性较强。基于此,本文以我国风险投资业为情境,以CV Source数据库2005年1月1日至2015年12月31日的数据为研究样本,采用Girvan和Newman(2002)提出的模块指标优化社群集聚算法,识别我国风险投资网络社群。在此基础上,采用多元回归模型验证风险投资网络社群集聚性与可达性及二者交互作用对机构成功退出的影响,最后对研究结果进行讨论,并得到相应管理启示。

社群又称模块或簇,其是整体网络中关系特别紧密的个体自发结合形成的次级群体,是整体网络中致密、非重叠的子群,子群节点间的联结相较于整体网络中其它节点间的联络更加紧密[16-18]。Prabhala等[7]将网络社群分析引入风险投资领域,认为风险投资网络社群是风险投资机构基于伙伴选择偏好而在空间上形成的集聚,并将风险投资网络社群定义为风险投资机构由于与少部分投资机构经常合作而呈现出的“抱团”现象。周育红和宋光辉[19]对我国境内风险投资事件进行了分析,发现我国风险投资网络社群是建立在互惠基础上的联系紧密的团体。由此可见,风险投资网络社群具有高集聚性特征,这一特征有助于促进投资机构间相互信任和更紧密的合作,而合作过程中信息的丰富化程度和传递速度也会影响投资机构接收信息的准确度及效率,从而最终影响投资机构的成功退出。

1.1 集聚性与成功退出

集聚性是指社群成员间的联结程度,其体现了社群整体合作和信息交流氛围,反映了社群成员间的互动程度、社群整体稳定性和交流频率,集聚度在一定程度上影响社群成员组织绩效[20]。当风险投资网络社群集聚度较低时,随着集聚度的提升,风险投资网络社群有助于投资机构间沟通信息、降低成本、提高机构成员成功退出的概率。首先,集聚度较高的风险投资网络社群有利于机构获取信息,提高技能。由于联结紧密,成员之间信任度增强,成员在投资项目筛选、评估、提供增值服务等方面的交流更加频繁,有利于成员对于异质性知识、信息的分享及投资技能的提高[21-23]。其次,集聚度较高的风险投资网络社群还可以抑制机会主义。成员间的高度互动使得信息更加透明,更有利于降低监督成本[24]。但当风险投资网络社群集聚度较高时,随着集聚度的进一步提升,一方面,集聚度较高的投资网络社群会抑制资源多样化的存在和利用。同质性资源会在更密集的社群中扩散,从而导致给直接联系的投资机构带来的益处下降,因为“每个人都知道每个人都知道的”[25]。投资机构面临的网络资源越有限,越易导致机构拥有冗余资源和信息,致使机构筛选出高质量项目的机会较少,并且还会降低机构后续提供的监督管理和增值服务质量。另一方面,集聚度较高的投资网络社群会降低社群开放度。尽管集聚度较高的投资网络社群可以约束合作伙伴在投资项目筛选、评估、增值服务中的机会主义行为,但会使社群成员产生强烈的遵从行为,社群中伙伴内隐忠诚感则会抑制其联合其它新伙伴的机会[26]。高度密集网络社群会使社群弹性降低、社群变得僵化,最终导致社群走向衰败甚至解体[27]。

因此,风险投资网络社群集聚性对投资机构投资绩效具有促进和抑制双重效应。本文认为,风险投资网络社群集聚性与机构投资绩效存在非线性曲线关系,即随着集聚度的提升,其对机构投资绩效的影响效应经历了一个从促进到抑制的过程。由此,本文提出如下假设:

H1:风险投资网络社群集聚性与机构成功退出的关系先增后减,当社群集聚度不断提高时,两者呈倒U型关系。

1.2 可达性与成功退出

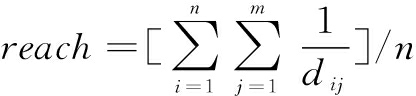

可达性代表网络信息传递效率与效果 [28]。单个机构可达性可用社群中成员所能到达的所有机构路径长度的倒数之和表示,即![]() 其中,dij是机构i到机构j的距离(最短路径长度),m是机构i所能到达的机构数量,i≠j。而社群可达性是所有成员可达性之和,即

其中,dij是机构i到机构j的距离(最短路径长度),m是机构i所能到达的机构数量,i≠j。而社群可达性是所有成员可达性之和,即![]() 为社群中的成员数量[29]。可以看出,平均路径长度较小的大规模社群有较高的可达性,路径长度较大而规模较小的社群有较低的可达性。社群可达性是对社群规模与路径长度的测度,具有较高的科学性和完整性[15]。

为社群中的成员数量[29]。可以看出,平均路径长度较小的大规模社群有较高的可达性,路径长度较大而规模较小的社群有较低的可达性。社群可达性是对社群规模与路径长度的测度,具有较高的科学性和完整性[15]。

现有研究表明,网络规模大小和平均路径长度对信息传递与重组具有重要影响(李守伟,2007)。在风险投资网络社群中,联盟伙伴越多,投资机构从其他成员中获取的信息资源就越丰富;投资机构与社群中联合伙伴的路径长度越短,机构间信息资源转移的可能性、速度及准确性、完整性就越高。因此,嵌入在规模较大且拥有较短平均路径社群中的投资机构能够迅速获取较多信息。而且,信息在投资机构间流动的损耗与阻力越小,信息被扭曲的风险也就越小,从而越有利于投资机构对资源进行整合,并提高自身学习能力、投资能力及对被投企业的价值增值服务能力,最终提高成功退出率。因此,本文提出如下假设:

H2:风险投资网络社群可达性与机构成功退出呈正相关关系。

1.3 可达性的调节作用

当风险投资网络社群集聚度较低时,随着社群集聚度的提升,成员交流越来越频繁,资源逐渐得到有效共享。若社群具有较高的可达性,首先,投资机构能够更好地获取社群内其它机构带来的丰富资源,对潜在联合伙伴产生吸引力,促进投资伙伴间的联结和信任,从而避免自身因太过于异质化而被社群隔离在外的风险[30]。其次,社群能够有效降低信息获取成本,快速甄别社群内交流共享的信息资源,争取更多与自身投资风格相吻合的投资机会,获取质量较高的创业项目和创业企业家信息[31],扩大项目选择范围,正确评估项目价值。

当风险投资网络社群集聚度较高时,随着社群集聚度的逐渐提升,投资机构往往选择更多同质性伙伴,而资源和信息冗余将减少其获得优质项目的机会,对投资机构发展产生不利影响。但若社群可达性较高,机构就可以利用社群规模较大带来的信息优势和较短路径长度带来的效率优势,对社群冗余资源进行充分整合,精炼提取自身需要的信息资源[32],缓解过高的社群集聚带来的负面影响。因此,本文提出如下假设:

H3:可达性对风险投资网络社群集聚和成功退出的倒U型关系起正向调节作用,即在低集聚水平下会增强其积极效应,在高集聚水平下会弱化其负效应。

2.1 数据与样本选择

本文以CV Source数据库2005年1月1日至12月31日的风险投资数据为样本来源,采用UCINET 6.40网络分析软件,以3年为时间窗,输入时间窗内联合风险投资机构对称邻接矩阵,构建风险投资网络。网络社群识别就是将风险投资网络中倾向于共同行动即有共同投资偏好的风险投资机构划分到同一社群,并运用Girvan和Newman[33]提出的模块性指标优化集聚算法。具体为:①通过投资机构的每一次联合投资事件,构建联合投资网络;②根据软件UCINET 6.40计算联合投资网络中所有节点的边介数,找到边介数最大的边并将其从网络中删除;③重复第二步,直到每个节点都是退化的社群为止。Girvan和Newman提出了一个衡量社群划分质量的模块度值Q,用公式1表示:

(1)

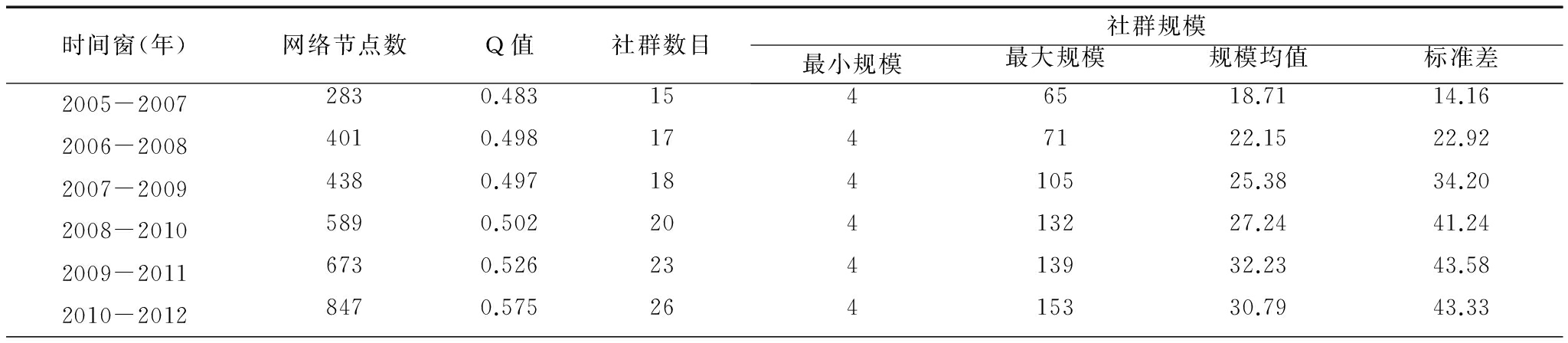

其中,Aij代表关系矩阵A的元素,即投资机构i和投资机构j联合投资的次数。di表示投资机构i参与的联合投资总次数。m是关系矩阵A所有联结之和。δ(i,j)为指标函数,若投资机构i和j属于同一社群,则其值为1,否则为0。Q∈[-1,1],一般情况下,当Q值≥0.3时,说明该网络存在明显的社群现象。通过以上社群识别方法,并根据已有研究中关于时间窗的选择标准,本文识别了2005年1月1日至2012年12月31日中每3年时间窗风险投资网络社群,结果如表1所示。

表1 风险投资机构网络社群识别结果

时间窗(年)网络节点数Q值社群数目社群规模最小规模最大规模规模均值标准差2005-20072830.4831546518.7114.162006-20084010.4981747122.1522.922007-20094380.49718410525.3834.202008-20105890.50220413227.2441.242009-20116730.52623413932.2343.582010-20128470.57526415330.7943.33

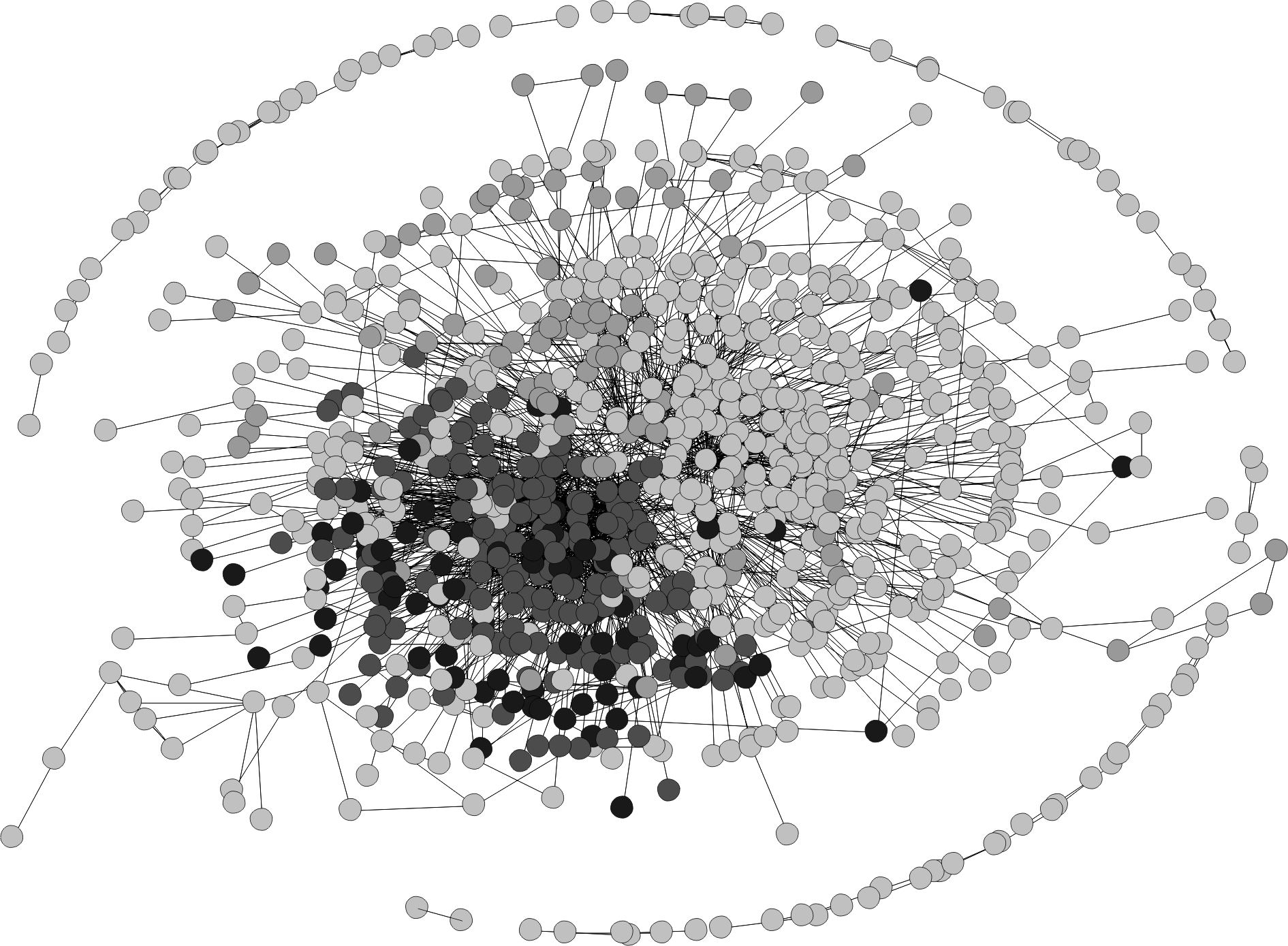

图1显示了2010-2012年我国风险投资网络社群情况,本文分别用黑、灰、浅灰表示3个最大的网络社群。

图1 2010-2012年我国风险投资网络社群

通过识别6组时间窗内的社群,测度每个风险投资机构在上述时间窗内所在社群的集聚系数与可达系数,分别对应观察风险投资机构在2008-2010年、2009-2011年、2010-2012年、2011-2013年、2012-2014年、2013-2015年滞后3年的成功退出率。

2.2 变量选取与测度

2.2.1 因变量

机构成功退出:参照国内外相关研究成果,本文采用投资机构成功退出比例,即投资机构通过IPO和M&A退出数量占机构投资总轮次的比例测度成功退出。由于投资绩效具有时滞性,成功退出的数量为选定3年时间窗再滞后3年内通过IPO和M&A退出的数量。如社群内某个投资机构在2010-2012三年时间窗内总投资次数为20,而在2013-2015年内通过IPO和M&A退出次数为4,则成功退出比例为0.2(4/20)。

2.2.2 自变量

集聚性:风险投资网络社群具有高聚集性特征,社群中投资机构间的联系比其它机构更频繁,成员间理解与信任增强,促使成员愿意进行交流,进而促进信息资源共享和技能提升。但风险投资网络社群高度聚集使得成员共享的信息资源趋向冗余。为测量每一时间窗下每个社群的集聚性,本文采用加权整体网络集聚系数[29],公式为:

Clustering=3×NΔ(i)/N3(i)

(2)

其中![]() 表示网络社群中包含节点i的“三元组”的总数,分子乘以3的主要目的是确保集聚系数取值范围处于[0,1]区间。

表示网络社群中包含节点i的“三元组”的总数,分子乘以3的主要目的是确保集聚系数取值范围处于[0,1]区间。

可达性:嵌入在高可达性社群中的投资机构可以获取丰富的信息,并且信息获取效率较高。为测量每一时间窗下风险投资网络社群的可达性,本文根据已有研究成果[30],对社群内投资机构能够到达的其它投资机构数量和路径长度进行加权处理。公式为:

(3)

其中,dij是机构i到机构j的距离(最短路径长度),m是机构i所能到达的机构数量,i≠j,n是社群中投资机构的数量。

2.2.3 控制变量

为更好地检验社群集聚对机构成功退出的影响,本文根据已有研究成果[1-4],选择风险投资网络社群、投资机构、被投企业和市场环境等层面的相关变量。

社群规模:已有研究表明,网络成员越多,即规模越大,机构越可以获取多样信息,从而能够更好地对投资项目进行筛选、评估,并为被投企业提供较好的增值服务,促进机构成功退出[34]。社群规模采用社群内风险投资机构成员个数进行测量。

投资机构经验:由于投资机构收益具有持续性,这种持续性可能归因于投资技巧和投资经验 [35]。本文采用投资机构在成功退出观察年之前的累计投资轮次度量投资经验。

投资机构年龄:Gompers等[36]发现,年轻投资机构更有可能快速IPO上市,并提高其在行业内的声誉。因此,投资机构年龄对其成功退出也会产生影响。本文采用投资机构成立到投资时的总月数度量投资机构年龄。

投资项目所在行业:行业也是一个影响投资机构成功退出的因素。若被投企业属于新兴行业,则投资期望收益较大,但风险也较高。而传统行业发展比较成熟,投资风险较小而收益也会较少。本文在控制变量中引入行业虚拟变量,即投资项目若属于广义IT,则取值为1;其余取值为0。

退出条件:即整个市场IPO和M&A的退出总数。沿用Nahata[2]的研究成果,本文采用退出条件变量控制资本市场波动对投资机构成功退出的影响。对通过IPO和M&A的退出的投资,使用其退出时所在季度的IPO和M&A退出总数度量;对未通过IPO和M&A退出的投资,则使用从投资活动下一个季度至2015年第四季度的季度平均IPO和M&A退出总数度量。

另外,在回归模型中,本文还引入虚拟变量控制投资年份固定效应。

2.3 模型构建

首先,本文构建多元回归模型,检验风险投资网络社群集聚性、可达性及二者交互作用对成功退出的影响。为检验风险投资网络社群集聚与成功退出可能存在的非线性曲线关系,在模型中加入衡量社群集聚变量的平方项。根据检验结果,若社群集聚一次项的系数显著为正,而平方项的系数显著为负,则说明社群集聚与成功退出之间存在倒U型关系。本文建立模型如下:

Performance=α0+α1Clusteringi+α2Clusterin![]()

+α3achi+α4Clusteringi×Reachi+α5Clusterin![]()

×Re achi+α6Size+α7Emperience+α8VCage

+α9Industry+α10Condition+α11Year+ε

(4)

3.1 描述性统计与相关系数矩阵

表2为本文各变量均值、标准差及相关系数描述性统计结果。通过Pearson相关矩阵所示结果可知,各变量间的相关系数不高,均小于0.7,说明变量间不具有多重共线性,符合研究需要。同时,集聚性、可达性均与成功退出显著正相关,说明风险投资网络社群集聚性越强、可达性越好,投资机构成功退出的比例越高。此外,投资机构经验、年龄与成功退出正相关,但不显著;整个市场退出条件越好,成功退出的可能性越大。而投资项目所属行业与成功退出显著负相关,表明当机构投资于IT企业时,其成功退出的可能性较小。

3.2 结果分析

在控制了社群规模、投资机构经验和年龄、投资项目所属行业、退出条件等因素对成功退出的影响并剔除投资年份固定效应后,本文研究风险投资网络社群集聚性和可达性对成功退出的影响及可达性对集聚性与成功退出关系的调节作用。本文使用普通最小二乘法(OLS)回归检验上文假设。模型1分析了控制变量对成功退出的影响;模型2在模型1的基础上加入自变量集聚性;模型3在模型2的基础上加入自变量集聚性的平方项;模型4加入自变量可达性;模型5加入集聚性和可达性的交互项,回归结果如表3所示。

表2 各变量均值、标准差及相关系数

变量均值标准差成功退出集聚性可达性社群规模机构经验机构年龄项目行业退出条件成功退出0.1240.8821集聚性 0.3862.4660.232**1可达性 0.2580.7230.297*0.0351社群规模26.36518.8710.3520.079*0.1781机构经验23.351124.540.1640.056-0.2320.0481机构年龄19.64734.6760.0780.114**0.045-0.092*0.2431项目行业0.2360.735-0.246**-0.050-0.014-0.0630.0270.061退出条件30.21219.6570.411*0.1950.237*0.2410.1740.0260.223*1

注:**、*分别表示在0.01、0.05水平(双侧)上显著相关

表3 风险投资网络社群集聚性、可达性与成功退出关系回归结果

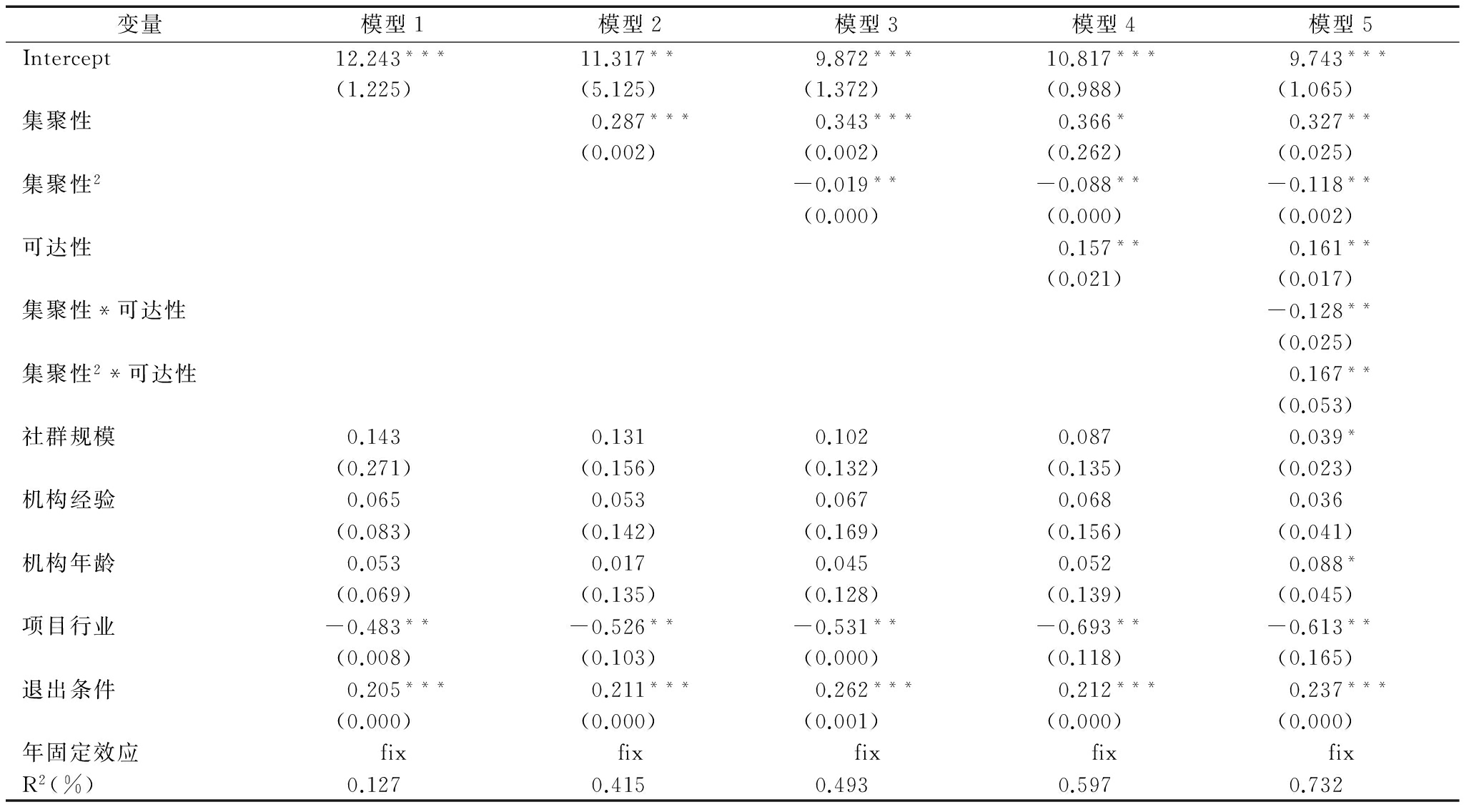

变量模型1模型2模型3模型4模型5Intercept12.243***11.317**9.872***10.817***9.743***(1.225)(5.125)(1.372)(0.988)(1.065)集聚性0.287***0.343***0.366*0.327**(0.002)(0.002)(0.262)(0.025)集聚性2-0.019**-0.088**-0.118**(0.000)(0.000)(0.002)可达性0.157**0.161**(0.021)(0.017)集聚性*可达性-0.128**(0.025)集聚性2*可达性0.167**(0.053)社群规模0.1430.1310.1020.0870.039*(0.271)(0.156)(0.132)(0.135)(0.023)机构经验0.0650.0530.0670.0680.036(0.083)(0.142)(0.169)(0.156)(0.041)机构年龄0.0530.0170.0450.0520.088*(0.069)(0.135)(0.128)(0.139)(0.045)项目行业-0.483**-0.526**-0.531**-0.693**-0.613**(0.008)(0.103)(0.000)(0.118)(0.165)退出条件0.205***0.211***0.262***0.212***0.237***(0.000)(0.000)(0.001)(0.000)(0.000)年固定效应fixfixfixfixfixR2(%)0.1270.4150.4930.5970.732

注:***、**、*分别表示在显著性水平为0.01、0.05和0.1水平下显著

从表3模型1中可以看出,风险投资网络社群规模、投资机构经验和年龄与成功退出正相关,但关系不显著。这也说明,年轻、经验缺乏的投资机构为提高其在资本市场中的声誉,倾向于推动投资项目更快退出,这一发现在已有研究中也得到论证[1]。而且,投资项目所属行业与成功退出显著负相关,这可能是因为处于IT行业的被投企业,由于其面临的不确定性和风险程度较高,因而导致成功退出率相对较低。模型2中,集聚性与成功退出显著正相关,表明风险投资网络社群集聚程度越高,机构成功退出率也越高,但模型3中集聚性的一次项系数显著为正,而二次项系数显著为负,说明社群集聚性与成功退出之间存在倒U型关系。即在社群集聚系数较低时,集聚性与成功退出存在显著正相关关系,而在社群集聚系数较高时,集聚性与成功退出存在显著负相关关系,假设H1得到证实。模型4中,可达性与成功退出存在显著正向关系,表明风险投资网络社群可达性越好,成员成功退出率越高,假设H2得到证实。模型5中,为验证可达性和集聚性对成功退出的交互作用,分别用可达系数乘以集聚系数的一次方和二次方。检验结果表明,集聚系数的一次方乘以可达系数与成功退出的关系为正,而集聚系数的二次方乘以可达系数与成功退出的关系为负。可知,在加入可达性的调节作用后,社群集聚性与成功退出仍呈倒U型关系,且这种倒U关系显著增强,说明可达性正向调节社群集聚性与成功退出的关系,假设H3得到验证。当社群集聚系数较低时,随着社群集聚系数的提高,成功退出率逐渐提高;而在达到最优值后,随着社群集聚系数的进一步提升,成功退出率却呈下降趋势。这也说明,适度的社群集聚才是最有利的。另外,可达性在社群集聚性与成功退出之间起正向调节作用。即在较高的可达系数下,社群集聚对成功退出的初始正向影响增强,而高度社群集聚对成功退出的负面影响减弱。而且,从表3还可以看出,随着平方项的加入,模型拟合度R2也随之提高,表明加入平方项可以解释因变量的变化情况。

3.3 稳健性检验

首先,本文将测算网络社群的时间窗调整为5年。在已有的风险投资网络研究中,很多学者也采用5年时间窗构建联合投资网络[30-31]。时间窗作为网络边界能够对网络范围进行有效控制,因此在不同时间窗下识别出的社群也会发生相应改变。时间窗变化不仅影响本文自变量的值,也影响因变量和控制变量的值。本文运用CV Source数据库2004年1月1日至2015年12月31日的样本数据,采用5年时间窗构建联合投资网络,并识别2004-2008、2005-2009、2006-2010、2007-2011、2008-2012五年时间窗内的社群,重新获取和计算各变量的值。

其次,本文进一步用投资机构是否通过IPO或M&A度量成功退出,其测量也相应滞后3年。由于衡量成功退出的变量即是否成功退出,是一个(0,1)变量。因此,本文采用二值离散选择模型中的Logit模型,对风险投资网络社群集聚性与可达性及其交互作用对成功退出的影响进行检验。

从稳健性检验回归结果看,由于时间窗取值不同、因变量测度不同,所采用的分析方法也不同,因此回归结果存在一定差异,但检验结果对假设的验证基本一致。结果显示,风险投资网络社群集聚性与成功退出存在显著倒U型关系,可达性与成功退出存在显著正相关关系,且可达性有助于增强集聚性与成功退出之间的倒U型关系。为节约篇幅,回归结果未在正文中体现。

现有风险投资网络研究主要从自中心网和整体网两个视角展开,但从风险投资网络发展与实践看,我国资本市场上却出现了越来越显著的风险投资机构“抱团”现象,即风险投资网络社群。基于风险投资网络社群中观层面进行研究,能更好地解释风险投资机构集聚现象,从而可以对风险投资网络有更深入的认识。本文正是响应这一需求,以我国风险投资机构联合抱团形成的风险投资网络社群为分析对象,深入研究风险投资网络社群结构对机构成功退出的影响,具有一定学术价值及实践意义。

本文分析了风险投资网络社群集聚性与可达性及二者交互作用对投资机构成功退出的影响,结合CV Source数据库2005-2015年相关数据识别了我国风险投资网络社群,运用多元回归分析方法对提出的概念模型和理论假设进行了实证检验。结论如下:

(1)风险投资网络社群集聚与成功退出呈显著倒U型关系。随着集聚系数的提高,社群成员间信任度增强,可以有效抑制成员机会主义行为,有利于异质性信息分享、投资技能提高,为项目筛选、评估、监督及价值增值服务奠定了良好基础,进而提升了机构成功退出率。但集聚系数超过最优值后,随着社群集聚度的进一步增强,机构成功退出率却呈递减趋势。即当集聚系数超过一定限度后,过高集聚会带来资源冗余,并对投资机构造成不利。

(2)风险投资网络社群可达性与成功退出存在正相关关系。这是因为,一方面,社群内成员与其他成员的联结路径越短、机构间信息资源转移的可能性越大,传播速度及准确性就越高,资源信息被扭曲的风险也就越小。另一方面,嵌入在规模较大社群中的投资机构能够获取多样化信息资源,从而有利于投资机构对信息资源进行整合,提高学习能力和投资能力及对被投企业的价值增值服务能力,最终提高机构成功退出率。

(3)可达性对风险投资网络社群集聚和成功退出之间的倒U型关系起正向调节作用。当社群集聚度较低时,随着社群集聚度的提升,社群内成员交流日渐密切,若社群可达性较高,成员就可以较低成本快速获取大量伙伴带来的信息资源。而随着社群集聚度的进一步提升,投资机构往往会选择更多同质性伙伴,信息资源冗余将减少其获得优质项目的机会。但若社群可达性较高,投资机构就可以运用社群规模较大带来的信息优势和较短路径带来的效率优势,对信息资源进行充分整合,缓解过高社群集聚带来的负面影响。

本文有助于深入理解风险投资网络社群这种新出现的亚组织对成功退出产生影响的内在机理,对投资机构具有一定实践指导意义和理论借鉴。本文研究结论可得到如下管理启示:①投资机构“抱团”现象越来越普遍,投资机构加入社群,与群中机构进行交流与合作可以提高自身能力,提高成功退出率;②投资机构应有选择地嵌入集聚适度的社群,因为过度集聚会导致信息冗余,这不仅使得机构筛选信息成本较高,还获取不到丰富的异质性信息;③投资机构应避免只与少数有限机构合作,应扩大联合伙伴规模,拓宽信息资源渠道。同时,还应缩短信息资源获取路径,提高信息获取效率和效果。

由于风险投资网络社群现有研究有限,作为风险投资研究领域相对前沿的理论探索,本文尚存在以下不足:一是数据来源于CV Source数据库,由于与其它数据库统计口径和标准不同,缺失和遗漏的样本数据难以通过其它数据库予以补足;二是对风险投资网络社群结构及其内在影响机理的认识还有待深入,这也是本文以后的研究方向。

参考文献:

[1] HOCHBERG Y V,LJUNGQVIST A,LU Y.Whom you know matters:venture capital networks and investment performance[J].The Journal of Finance,2007,62(1):251-301.

[2] NAHATA R.Venture capital reputation and investment performance[J].Journal of Financial Economics,2008,90(2):127-151.

[3] 党兴华,董建卫,吴红超.风险投资机构的网络位置与成功退出:来自中国风险投资业的经验证据[J].南开管理评论,2011,14 (2):82-91.

[4] 董建卫,党兴华,陈蓉.风险投资机构的网络位置与退出期限:来自中国风险投资业的经验证据[J].管理评论,2012,24(9):49-56.

[5] BURT R S.Structural holes:the social structure of competition[M].Harvard University Press,2009.

[6] BYGRAVE W D.The structure of the investment networks of venture capital firms[J].Journal of Business Venturing,1988,3 (2):137-157.

[7] PRABHALA N,BUBNA A.Venture capital communities[R].Working paper:University of Maryland,2012.

[8] BUBNA A,SANJIV R.Venture capital communities and performance[R].Working paper:Indian School of Business,2014.

[9] 罗家德,秦朗,周伶.中国风险投资产业的圈子现象[J].管理学报,2014,11(4):469-477.

[10] 党兴华,薛超凯,施国平.风险投资网络社群行为研究述评与展望[J].科技进步与对策,2016,33(6).

[11] MESSICK D M,MACKIE D M.Intergroup relations[J].Annual Review of Psychology,1998,6(4):40-45.

[12] WATTS D J.The dynamics of networks between order and randomness[M]. Princeton, NJ: Princeton University Press,1999.

[13] 赵炎,孟庆时,郑向杰.对中国汽车企业联盟网络抱团现象的探析[J].科研管理,2016(4):548-557.

[14] 赵炎,王琦.联盟网络的小世界性对企业创新影响的实证研究——基于中国通信设备产业的分析[J].中国软科学,2013(4):108-116.

[15] 赵炎,郑向杰.网络聚集性、连通性与企业知识创新——基于中国10个高科技行业的联盟关系网络分析[J].科学学与科学技术管理,2013(3):23-32.

[16] CLAUSET A.Finding local community structure in networks[J].Physical Review E,2005,72(2):026132.

[17] LANCICHINETTI A,RADICCHI F,RAMASCO J,et al.Finding statistically significant communities in networks[J].Plos One,2011,6(4):e18961.

[18] SYTCH M,TATARYNOWICZ A.Exploring the locus of invention:the dynamics of network communities and firms' invention productivity[J].Academy of Management Journal,2014,57(1):249-279.

[19] 周育红,宋光辉.中国创业投资网络的动态演进实证[J].系统工程理论与实践,2014,34(11):2748-2759.

[20] WATTS DJ.Networks,dynamics,and the small-world phenomenon[J].American Journal of Sociology,1999,105(2):493-528.

[21] PODOLNY J M.Networks as the Pipes and Prisms of the Markets[J].American Journal of Sociology,2001,107(1):33-60.

[22] LEHMANN E.Does venture capital syndication spur employment growth and shareholder value? evidence from German IPO data[J].Small Business Economics,2006,26(5):455-464.

[23] UMIT OZMEL,JEFFREY J,REUER,et al.Network interdependencies:relationships between venture capital and strategic alliances[J].Working Paper,2009(3).

[24] BS BLACK,RJ GILSON.Venture capital and the structure of capital markets:banks versus stock markets[J].Journal of Financial Economics,1998,47(3):243-277.

[25] PAKES A.Estimating distributed lags in short panels with an application to the specification of depreciation patterns and capital stock constructs[J].Review of Economic Studies,1984(51):243-262.

[26] HOCHBERG Y V,LJUNGQVIST A,LU Y.Networking as a barrier to entry and the competitive supply of venture capital[J].Journal of Finance,2010,65(3):829-859.

[27] KB WHITTINGTON,WW POWELL.Networks,propinquity,and innovation in knowledge-intensive industries[J].Administrative Science Quarterly,2009,54(1):90-122.

[28] GULATI R,NOHRIA N,ZAHEER A.Strategic networks[J].Strategic Management Journal,2000(21):203-215.

[29] BORGATTI S P,EVERETT M G,FREEMAN L C.Ucinet for windows:software for social network analysis[J].Analytic Technologies, 2002,42(4):28-35.

[30] CASAMATTA,C.Experience,screening and syndication in venture capital investments[J].Journal of Financial Intermediation,2007,16(3):368-398.

[31] GULER I,GUILLEN M F.Home country networks and foreign expansion:evidence from the venture capital industry[J].Academy of Management Journal,2010,53(2):390-410.

[32] CASTILLA E J.Networks of venture capital firms in silicon valley[J].International Journal of Technology Management,2003,25(1/2):113-135.

[33] GIRVAN M,NEWMAN M E.Community structure in social and biological networks[J].Proceedings of the National Academy of Sciences,2002,99(12):7821-7826.

[34] DIMOV D,DE CLERCQ D.Venture capital investment strategy and portfolio failure rate:a longitudinal study[J].Entrepreneurship Theory and Practice,2006,30(2):207-223.

[35] KAPLAN S N,SCHOAR A.Private equity performance:returns,persistence,and capital flows[J].Journal of Finance,2005,60(4):1791-1823.

[36] GOMPERS P A,KOVNER A,LERNER J.Specialization and success:evidence from venture capital[J].Journal of Economics and Management Strategy,2009,18(3):817-844.

(责任编辑:王敬敏)

The Impact of Venture Capital Network Communities Clustering and Reach on Successful Exit

Abstract:It becomes a new hot topic to research venture capital network from the medium perspective in theory domain. Based on the medium lever, that's network community, this paper investigates the impacts of venture capital network community clustering, reach, clustering and reach's interactive on successful exit. Using the sample data of CV source database from January 1,2005 to December 31,2015,and using multiple regression model, the results show that:the relationship of the venture capital network community clustering and successful exit has significantly inverted U type;the venture capital network community reach has a positive effect on successful exit;community reach positively moderates the inverted U type relationship between community clustering and successful exit. The research results have certain theoretical value and practical guiding significance to optimize venture capital network community structure and improve firm's investment performance.

Key Words:Venture Capital;Network Community;Clustering;Reach;Medium level

DOI:10.6049/kjjbydc.2016100047

中图分类号:F830.59

文献标识码:A

文章编号:1001-7348(2017)17-0009-07

收稿日期:2016-12-13

基金项目:国家自然科学基金面上项目 (71572146);国家社会科学基金项目(15BGL021);陕西省教育厅专项科研计划项目(2014JK1556);西安工业大学校长科研基金项目(XAGDXJJ14017)