摘 要:科技金融生态在提升科技金融绩效、促进技术创新溢出和转变经济发展方式等方面具有重要作用。利用空间Dubin模型分析科技金融空间溢出效应及其绩效,结果表明:科技金融规模扩张直接促进科技金融绩效提升;科技金融在全社会融资规模占比越大,其对科技金融绩效影响越强;经济发展有助于提升科技金融绩效;科技金融在一定程度上强化技术创新的溢出效应。由此提出,应高度重视科技金融生态在创新中的突出作用,不断深化我国科技金融改革。

关键词:科技金融生态;科技金融绩效;实证分析

促进科技与金融深度融合,使科技金融服务于创新驱动战略、服务于经济发展大局,这是新时期对科技金融提出的更高要求。从生态视角出发研究科技金融,一方面强调了主体与其所处环境的相互关系,另一方面倾向于从参与者出发推动,具有重要理论价值和实践内涵。

1.1 研究综述

自建设创新型国家发展战略确立至今,科研人员已在基础研究和高科技研究领域取得了一批重大成果,突破了一批关键技术,例如高速铁路、基因测序、超级杂交水稻、实验快堆、载人航天工程、探月工程、铁基超导等。创新成果产生和关键技术突破,不仅彰显了我国创新能力的提升,而且对我国经济社会发展具有积极影响。

科技创新与金融创新结合是新形势下创新资源配置优化的要求,不同类型的金融体系对科技创新的推动作用效果,以及金融结构效率和金融发展路径方面的研究具有启发意义。Goldsmith[1]认为,尽管各国金融发展形式不同,但只存在一条主要的金融发展路径。随着经济发展水平提升,金融资产增长将超过实体经济增长。另外,金融市场发展通常以现代银行业为基础,但银行业比重呈逐步下降趋势,新兴金融中介机构的作用将日益强化。Christensen[2]较早将金融系统划分为市场主导型(market oriented)、政府信用主导型(government credit based)及机构信用主导型(institution credit based)3种类型,并对其科技创新促进效率展开了比较研究,得出市场主导型金融系统效率最高、机构信用主导型其次、政府信用主导型效率最低的结论。Black 和Gilson[3]分别对以银行和证券市场为中心的资本市场相对效率展开了讨论,认为美国证券市场通过竞价机制及与之关联的经理人市场等,有效发挥了市场在资源配置方面的优势,而日本和德国的银行业在公司治理中发挥了核心作用,但由于存在严重的代理问题,并不能有效提升公司创新能力。Casson等[4]借鉴融资控制权理论,假定公司会为有效维持控制权而考虑融资方式,尽管债务融资普遍优于股权融资,但其在实践中并不利于科技创新活动(主要是R&D),而证券市场通过股权融资对科技创新活动具有缓解约束和增强激励双重作用,因而优于债务融资。

在国内,有关科技金融如何促进技术创新体系构建的研究成果较多。对支持科技创新金融体系构建的概括性研究,其最大特点是基本延续了对科技和金融结合的外延理解,涉及信贷市场、资本市场、保险市场等方面。郑立文[5]从比较金融角度指出,我国应着重通过税收优惠发展风险投资,放松政策限制推进科技银行建设,完善信用担保促进贷款发放以支持科技创新,加强多层次资本市场建设拓宽权益融资渠道等方式实现科技与金融的结合。郑婧渊[6]认为,我国科技与金融结合应从强化信贷投放、发展PE、增强保险功能3个方面推进。

有关金融有效支持科技创新发展保障机制方面的研究,主要有3个方向:①认为相关机制必须进一步优化,以便为金融服务科技创新提供支撑。周昌发[7]认为,必须加强制度建设以保障科技金融发展,弥补市场机制不足,促进资源与要素有效整合(综合服务平台需要),推动科技企业发展,推动经济跨越式发展。我国当前科技金融制度存在缺乏系统性、层级较低、担保机制不完善、信息共享机制缺失、金融创新机制不足等缺陷,因而需要大力推进相关制度创新;②从系统论角度展开分析。赵昌文[8]对科技金融重大理论和现实问题进行系统研究,从财富创造源头出发,讨论科学、技术与金融的关系,阐释了科技金融产生背景、发展过程,提出主要理论,并回顾中国科技金融30年发展历程,基于国际比较视角,研究以政府科技投入为主的科技财力资源配置、创业风险投资、科技贷款、科技资本市场和科技保险等内容;③从科技金融本质展开研究。房汉廷[9]从理论、实践和政策3个维度对科技金融发展中的问题进行诠释,明确提出科技金融是科技创新活动与金融创新活动深度融合的产物,是由科技创新活动引发的一系列金融创新行为。

有关科技金融绩效研究,李琳等围绕金融环境中区域经济系统耗散结构,分析区域经济系统引入金融环境下的负熵后的系统演变情况,构建了金融环境中基于耗散结构的科技创新支撑区域经济发展概念模型,并提出对策建议。徐玉莲等[10]通过构建区域科技创新与科技金融系统协同发展的系统动力学模型,分析了区域科技创新与科技金融系统协同发展的驱动力,揭示了系统协同发展运作机理,并建立区域科技创新与科技金融系统协同发展管理模型,提出系统协同发展策略。陈敏等(2012)运用随机前沿距离函数模型,基于1998—2008年省级面板数据,分析了金融中介对我国区域科技创新效率影响,研究表明:金融中介对科技创新的支持强度、支持效率与科技创新效率正相关,金融中介信贷规模与科技创新效率负相关,并且科技创新效率存在区域差异性,东部地区高于中西部地区;对于信贷资源总量有限的中西部地区,应开展科技金融试点工作,提高金融中介支持科技创新的强度和效率,从而缩小科技创新效率的区域差异。许珂、卢海(2014)运用DEA分析法比较江苏省沿江八市金融结构对科技创新的支持效率,并建立随机影响变截距模型,验证了金融结构对科技创新效率影响的差异性。房汉廷(2015)阐释了科技金融的本质,指出其是创新经济学的最重要分支,是一种新经济范式,包括技术—经济范式、金融—经济范式和企业家—经济范式。2015年10月,中国科技金融生态年度观察课题组在“浦江创新论坛”上发布了《中国科技金融生态年度观察(2015)》,首次提出科技金融生态圈的概念,从生态视角对我国科技金融作出整体性描述,并于2016年9月继续对科技金融生态进行跟踪研究。

从已有的国内外成果看,研究主要侧重于科技金融对经济发展和科技创新的影响及不同类型金融体系效率方面,而对于一些较为深层的问题,如科技金融对区域创的新溢出效应,以及科技金融生态绩效的实证研究则较少。即使是对科技与金融结合有较早实践的发达经济体,在这方面也同样很少关注。这为本文研究目标的设定指明了方向、提供了有益参考。

1.2 我国科技金融生态建设概况

近年来,科技部会同中国人民银行、中国银监会、中国证监会、中国保监会,在财政、税务、国资等部门支持下,与地方密切配合,积极开展科技金融促进工作,探索科技资源与金融资源对接的新机制,取得了重要进展。2016年,科技部、中国人民银行、中国银监会、中国证监会、中国保监会共同深入推进第二批促进科技与金融结合试点工作。促进科技与金融结合试点工作是融合创业投资、银行信贷、多层次资本市场、科技保险等多元化金融资源,共同支持科技创新发展的有效方式,对于突破企业融资瓶颈、促进科技成果转化、培育和发展战略性新兴产业,发挥着重要的助推作用。在促进科技与金融结合政策推动以及第一批试点地区的影响带动下,第二批促进科技和金融结合试点申报城市的科技资源和金融资源相对富集,并在长期科技与金融结合创新实践中,奠定了坚实的基础、积累了丰富的经验。上述5部门组织专家对各地提出的试点实施方案进行评审和分析,最终确定在郑州、厦门、宁波、济南、南昌、贵阳、银川、包头和沈阳9个城市开展第二批促进科技和金融结合试点工作。

科技和金融管理部门、各创新主体与金融机构迅速行动,加大力度、加强协同,共同筹划和部署相关工作,努力创造环境条件,以进一步吸引金融资金和民间投资聚集到科技创新领域,实现创新要素优化配置,为实施创新驱动发展战略提供有力支撑,科技与金融呈现出更加紧密结合的良好态势。

科技与金融互为需求,科技金融加速演进发展,积极围绕产业链部署创新链、围绕创新链部署资金链,初步形成产业链、创新链、资金链、价值链良性互动。

(1)科技创新进入“三跑并存”的历史新阶段。我国科技发展水平与国际先进水平的差距逐渐缩小,从全面跟踪转变为“三跑并存”的格局,即“跟跑”占一半多,“领跑加并跑”接近一半。与世界领先国家相比,我国技术整体处于中上水平。

(2)“大众创业、万众创新”为经济社会发展注入新活力。随着科技金融生态环境不断优化,创业群体不断壮大,“大众创业、万众创新”对稳增长、调结构、促就业的作用日益显现。

(3)科技创新增添经济发展新动能。例如,集成电路制造技术步入自主发展的快车道,刻蚀机、离子注入机等关键制造装备总体达到28nm级别工艺水平;TD-LTE完整产业链基本形成,4G用户数量超过2.7亿;大型汽车覆盖件自动冲压线等20多种产品已具备国际竞争力。

(4)科技金融全方位融入区域发展战略布局。充分发挥地方政府在科技金融创新中的主体作用,围绕“一带一路”沿线国家科技创新和金融创新合作需求,不断提升科技金融创新的国际化水平。

2.1 模型构建

科技金融作为新型创新资源配置方式,在提高金融业活力的同时,也增加了地区科技金融绩效向其它区域溢出的可能性。本文采用空间计量经济学模型实证考察这种创新溢出,以检验我国科技金融生态的绩效。

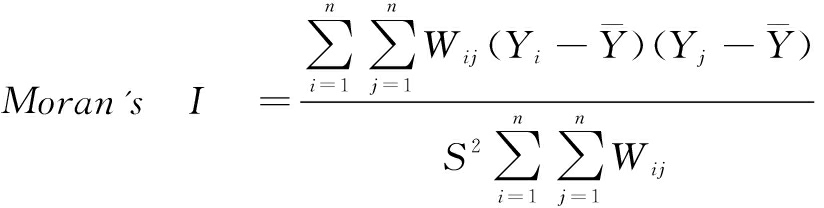

(1)

其中![]() 表示第i个地区的观测值,n为地区总数。Moran's I的取值范围一般为[-1,1],小于0表示空间负相关,等于0表示空间不相关,大于0表示空间正相关,计算结果如表1所示。

表示第i个地区的观测值,n为地区总数。Moran's I的取值范围一般为[-1,1],小于0表示空间负相关,等于0表示空间不相关,大于0表示空间正相关,计算结果如表1所示。

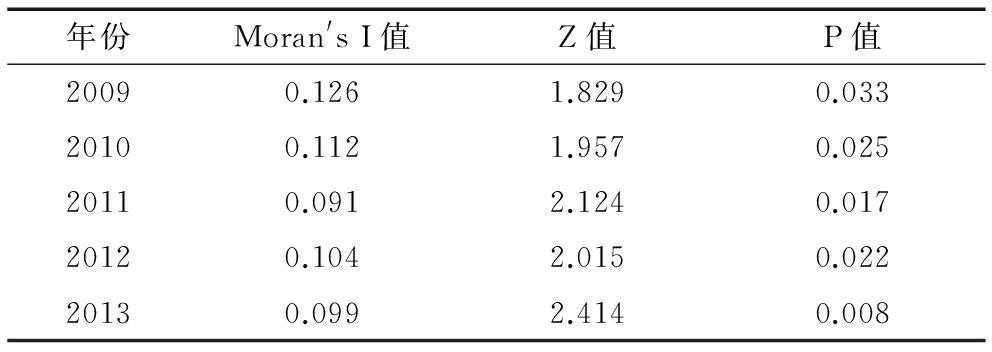

表1 Moran's I指数

年份Moran'sI值Z值P值20090.1261.8290.03320100.1121.9570.02520110.0912.1240.01720120.1042.0150.02220130.0992.4140.008

Moran′s I指数均高度显著为正的计算结果显示,能够建立空间计量模型进行分析研究。建立空间Dubin模型为:

FIRit=α0+γW×FIRit+α1LnIFDit+α2LnIFSit

+α3LnGDPit+α4LnIFDit×LnGDPit+α5LnIFSit×

LnGDPit+α6LnEOPit+α7LnGOVit+α8W×LnIFDit

+α9W×LnIFSit+α10W×LnGDPit+α11W

×LnEOPit+α12W×LnGOVit+εit

(2)

其中,i代表样本省份,t代表时期,W表示相邻空间矩阵,εit为随机扰动项。FIRit表示科技金融绩效水平,W×FIRit用以考察科技金融绩效的空间相关性。LnIFDit表示科技金融发展水平,LnIFSit表示区域科技金融发展集中度![]() 表示地区经济的发展水平;交叉项LnIFDit×LnGDPit和LnIFSit×LnGDPit表示科技金融通过影响区域经济发展而对科技金融绩效产生的影响。LnEOPit和LnGOVit为控制变量,分别表示区域经济开放程度和政府力量。W×LnIFDit、W×LnIFSit、W×LnGDPit、W×LnEOPit、W×LnGOVit分别表示对应自变量的空间溢出效应。为了减小波动、保证数据的平稳性,对自变量进行了对数化处理。

表示地区经济的发展水平;交叉项LnIFDit×LnGDPit和LnIFSit×LnGDPit表示科技金融通过影响区域经济发展而对科技金融绩效产生的影响。LnEOPit和LnGOVit为控制变量,分别表示区域经济开放程度和政府力量。W×LnIFDit、W×LnIFSit、W×LnGDPit、W×LnEOPit、W×LnGOVit分别表示对应自变量的空间溢出效应。为了减小波动、保证数据的平稳性,对自变量进行了对数化处理。

2.2 变量选取与数据说明

实证模型中的被解释变量为科技金融绩效,解释变量为科技金融生态(包括科技金融发展水平和科技金融集中度两个变量)和经济发展水平,控制变量为经济开发程度和政府力量。

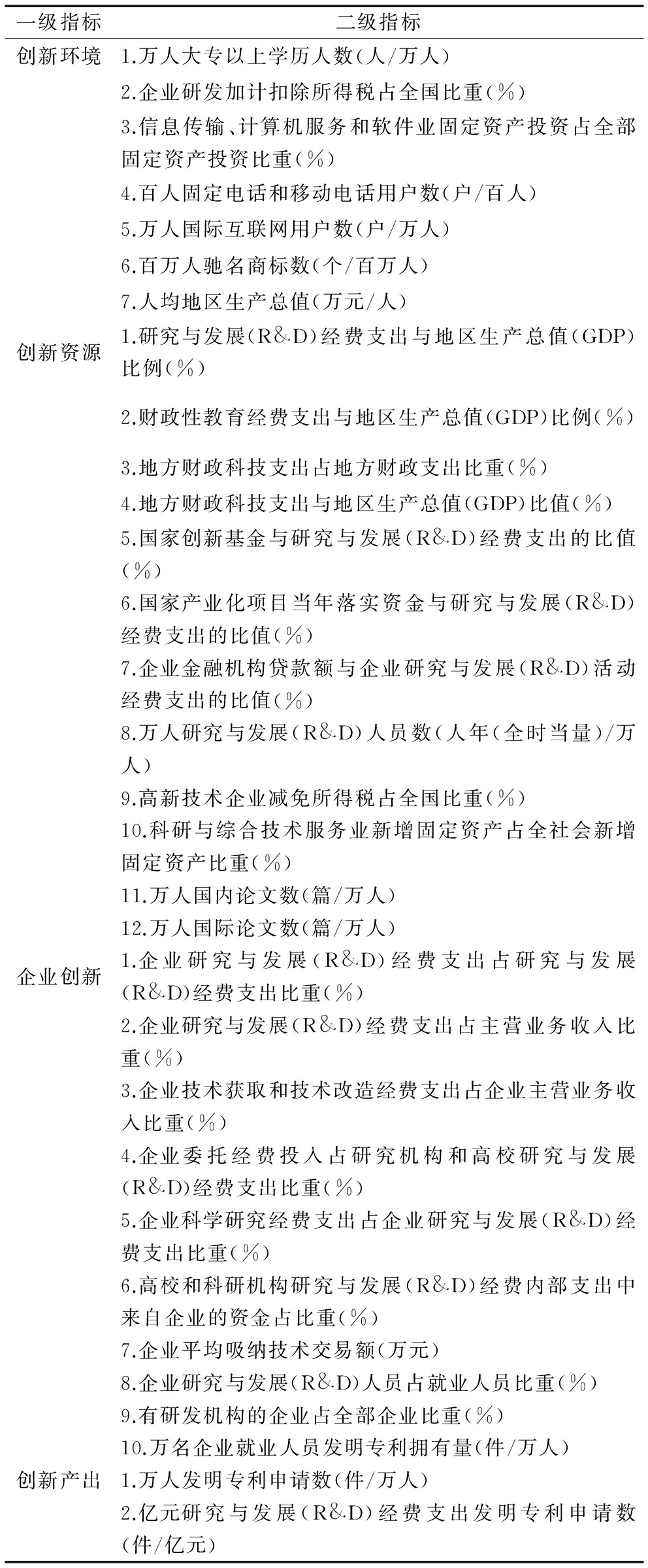

(1)科技金融绩效。从创新环境、创新资源、企业创新、创新产出和创新效果5个层面选取53个指标构建指标体系,以综合测度科技金融绩效(如表2所示)。为了准确计算出评价结果,首先要对相关数据进行处理。对于指标权重的确定,由于熵值法可以有效避免指标赋权的主观性问题,采用熵值法确定各指标权重。在权重确定后,运用公式Zit=∑ρj×Xj(it)对各指标数据进行加权求和,得到各地区各年度的科技金融绩效指数。

表2 科技金融绩效评价指标体系

一级指标二级指标创新环境1.万人大专以上学历人数(人/万人)2.企业研发加计扣除所得税占全国比重(%)3.信息传输、计算机服务和软件业固定资产投资占全部固定资产投资比重(%)4.百人固定电话和移动电话用户数(户/百人)5.万人国际互联网用户数(户/万人)6.百万人驰名商标数(个/百万人)7.人均地区生产总值(万元/人)创新资源1.研究与发展(R&D)经费支出与地区生产总值(GDP)比例(%)2.财政性教育经费支出与地区生产总值(GDP)比例(%)3.地方财政科技支出占地方财政支出比重(%)4.地方财政科技支出与地区生产总值(GDP)比值(%)5.国家创新基金与研究与发展(R&D)经费支出的比值(%)6.国家产业化项目当年落实资金与研究与发展(R&D)经费支出的比值(%)7.企业金融机构贷款额与企业研究与发展(R&D)活动经费支出的比值(%)8.万人研究与发展(R&D)人员数(人年(全时当量)/万人)9.高新技术企业减免所得税占全国比重(%)10.科研与综合技术服务业新增固定资产占全社会新增固定资产比重(%)11.万人国内论文数(篇/万人)12.万人国际论文数(篇/万人)企业创新1.企业研究与发展(R&D)经费支出占研究与发展(R&D)经费支出比重(%)2.企业研究与发展(R&D)经费支出占主营业务收入比重(%)3.企业技术获取和技术改造经费支出占企业主营业务收入比重(%)4.企业委托经费投入占研究机构和高校研究与发展(R&D)经费支出比重(%)5.企业科学研究经费支出占企业研究与发展(R&D)经费支出比重(%)6.高校和科研机构研究与发展(R&D)经费内部支出中来自企业的资金占比重(%)7.企业平均吸纳技术交易额(万元)8.企业研究与发展(R&D)人员占就业人员比重(%)9.有研发机构的企业占全部企业比重(%)10.万名企业就业人员发明专利拥有量(件/万人)创新产出1.万人发明专利申请数(件/万人)2.亿元研究与发展(R&D)经费支出发明专利申请数(件/亿元)

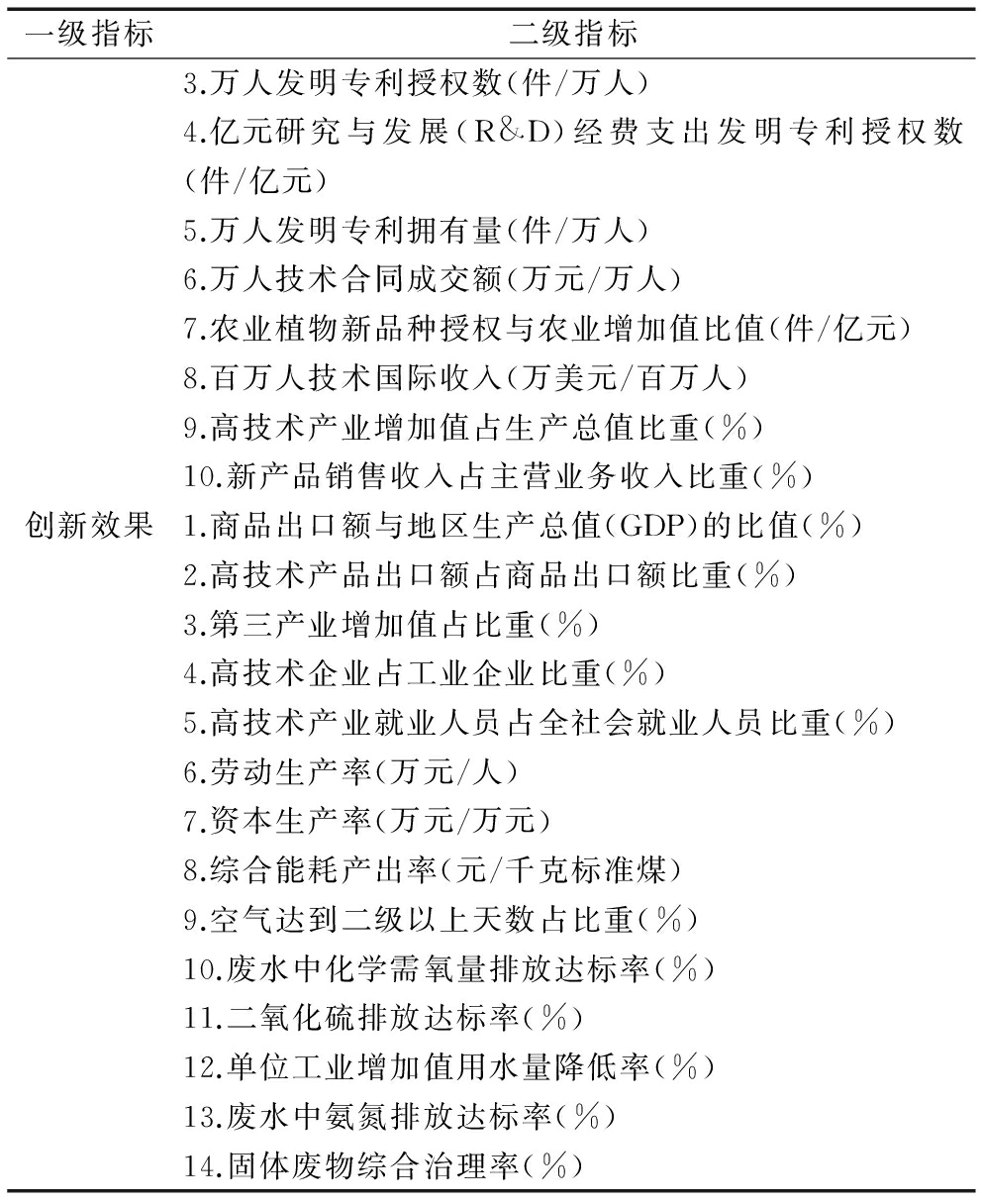

续表2 科技金融绩效评价指标体系

一级指标二级指标3.万人发明专利授权数(件/万人)4.亿元研究与发展(R&D)经费支出发明专利授权数(件/亿元)5.万人发明专利拥有量(件/万人)6.万人技术合同成交额(万元/万人)7.农业植物新品种授权与农业增加值比值(件/亿元)8.百万人技术国际收入(万美元/百万人)9.高技术产业增加值占生产总值比重(%)10.新产品销售收入占主营业务收入比重(%)创新效果1.商品出口额与地区生产总值(GDP)的比值(%)2.高技术产品出口额占商品出口额比重(%)3.第三产业增加值占比重(%)4.高技术企业占工业企业比重(%)5.高技术产业就业人员占全社会就业人员比重(%)6.劳动生产率(万元/人)7.资本生产率(万元/万元)8.综合能耗产出率(元/千克标准煤)9.空气达到二级以上天数占比重(%)10.废水中化学需氧量排放达标率(%)11.二氧化硫排放达标率(%)12.单位工业增加值用水量降低率(%)13.废水中氨氮排放达标率(%)14.固体废物综合治理率(%)

(2)科技金融生态。科技金融生态衡量是研究难点,也是本研究的关键自变量。首先,使用金融相关率(一定时期各地区存贷款总额与GDP之比)反映科技金融发展状况,即用区域科技金融活动总量与地区GDP的比值表示科技金融发展水平。其中,科技金融活动总量近似表示为天使投资、创业风险投资管理资本总量,当年天使投资、创业风险投资机构投资科技企业(项目)金额,用创业板筹资额和中小企业股份转让系统筹资额,当期科技贷款发生额、科技贷款余额、科技保险保额、科技保险保费收入等衡量。另外,使用区域科技金融活动总量与区域全社会融资总额之比表示地区科技金融的市场集中度。

(3)经济发展水平。使用区域GDP表征地区经济发展水平。

(4)控制变量。使用地区经济外贸依存度表征经济开发水平,即使用地区年度对外贸易总额与GDP的比值表示经济开放程度。使用地方财政科技支出与地区GDP的比值表征政府力量,用以衡量地方政府对地区科技创新的干预程度。

本文使用的数据来自《中国科技统计年鉴》、《中国科技金融发展报告》、《中国创业风险投资发展报告》及Wind数据库。

2.3 实证分析

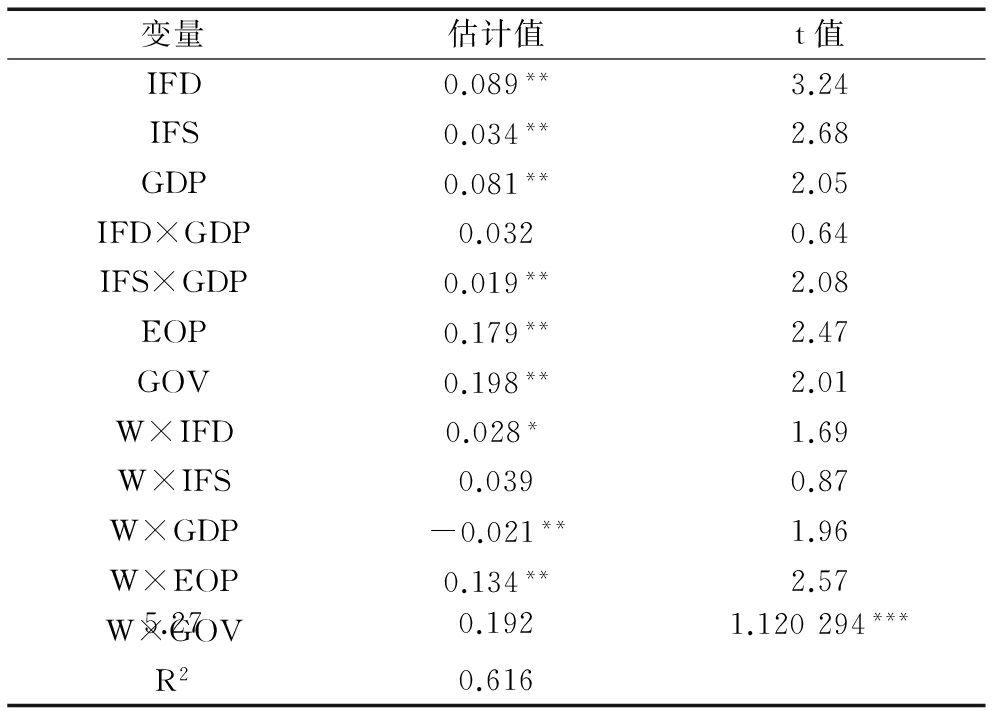

基于上述空间Dubin模型,实证分析科技金融生态对科技金融绩效及其空间溢出效应的影响,进而表明科技金融整体绩效,结果如表4所示。估计检验统计量显示拟合度为0.616,表明模型设定较为合理,能较好反映出各因素对科技金融绩效的影响。

从结果中可以看出,科技金融绩效空间相关性系数高度显著为正,表明科技金融绩效具有显著正向相关性。变量IFD回归系数高度显著为正,说明科技金融生态会直接导致科技金融绩效提升。科技金融成为促进科技成果转化、培育战略性新兴产业和支撑经济发展方式转变的重要抓手,主要以促进科技成果转化和产业化为核心,加快完善科技投融资体系;以体制机制改革为突破口,营造科技与金融结合的良好环境;以扎实开展试点工作为契机,切实发挥示范带动作用。

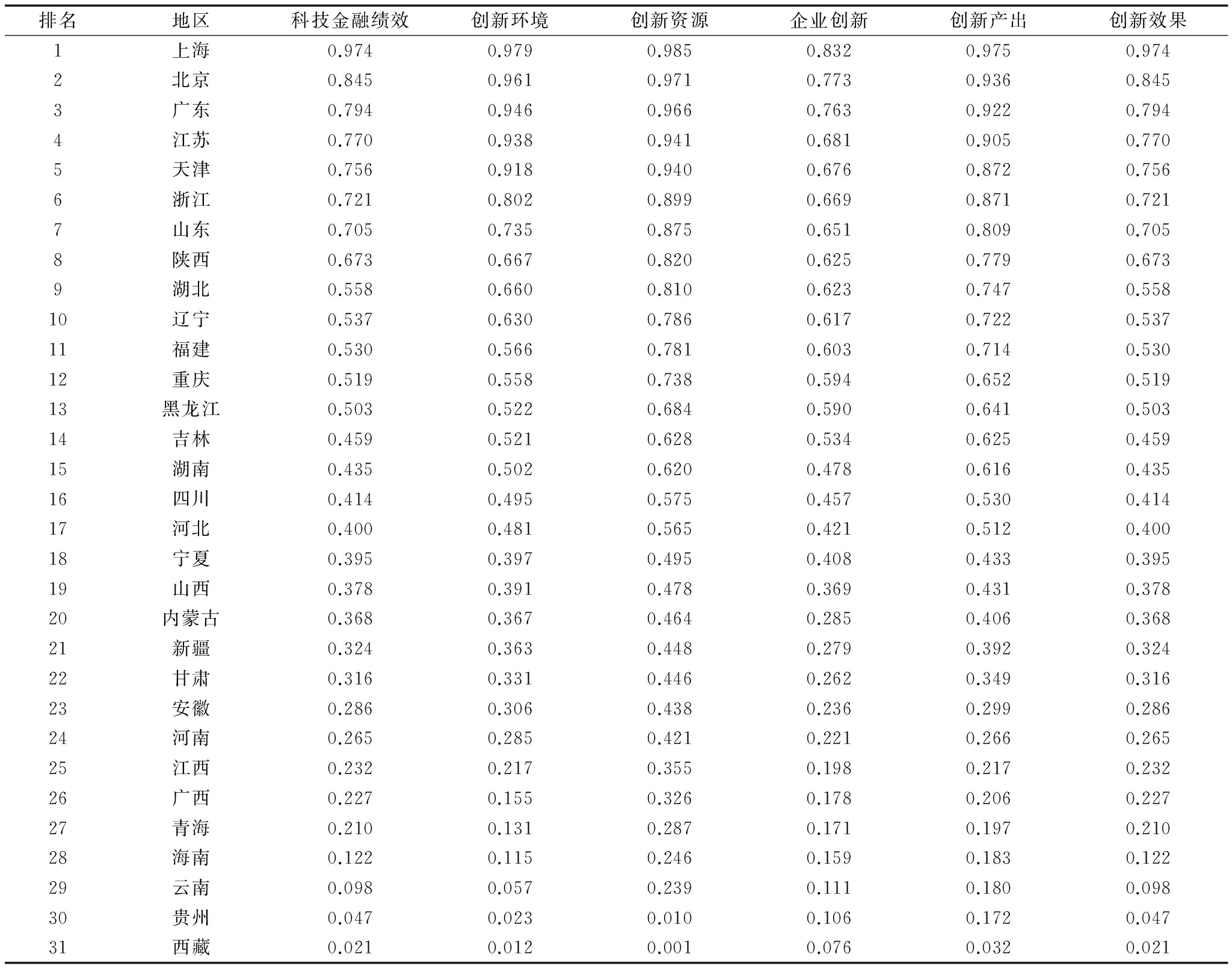

表3 各省科技金融绩效均值及构成

排名地区科技金融绩效创新环境创新资源企业创新创新产出创新效果1上海0.9740.9790.9850.8320.9750.9742北京0.8450.9610.9710.7730.9360.8453广东0.7940.9460.9660.7630.9220.7944江苏0.7700.9380.9410.6810.9050.7705天津0.7560.9180.9400.6760.8720.7566浙江0.7210.8020.8990.6690.8710.7217山东0.7050.7350.8750.6510.8090.7058陕西0.6730.6670.8200.6250.7790.6739湖北0.5580.6600.8100.6230.7470.55810辽宁0.5370.6300.7860.6170.7220.53711福建0.5300.5660.7810.6030.7140.53012重庆0.5190.5580.7380.5940.6520.51913黑龙江0.5030.5220.6840.5900.6410.50314吉林0.4590.5210.6280.5340.6250.45915湖南0.4350.5020.6200.4780.6160.43516四川0.4140.4950.5750.4570.5300.41417河北0.4000.4810.5650.4210.5120.40018宁夏0.3950.3970.4950.4080.4330.39519山西0.3780.3910.4780.3690.4310.37820内蒙古0.3680.3670.4640.2850.4060.36821新疆0.3240.3630.4480.2790.3920.32422甘肃0.3160.3310.4460.2620.3490.31623安徽0.2860.3060.4380.2360.2990.28624河南0.2650.2850.4210.2210.2660.26525江西0.2320.2170.3550.1980.2170.23226广西0.2270.1550.3260.1780.2060.22727青海0.2100.1310.2870.1710.1970.21028海南0.1220.1150.2460.1590.1830.12229云南0.0980.0570.2390.1110.1800.09830贵州0.0470.0230.0100.1060.1720.04731西藏0.0210.0120.0010.0760.0320.021

数据来源:根据《中国科技统计年鉴》数据整理计算得到

表4 实证检验结果

变量估计值t值IFD0.089**3.24IFS0.034**2.68GDP0.081**2.05IFD×GDP0.0320.64IFS×GDP0.019**2.08EOP0.179**2.47GOV0.198**2.01W×IFD0.028*1.69W×IFS0.0390.87W×GDP-0.021**1.96W×EOP0.134**2.57W×GOV0.1921.120294***5.27R20.616

注:**、*分别表示在5%、10%置信水平下显著

变量IFS显著为正,表明科技金融集聚有利于科技金融绩效提升。变量GDP高度显著为正,表明经济快速发展有利于提高科技金融绩效。

交叉项IFS×GDP显著为负,表明科技金融占全社会融资规模比重的提高有效带动了经济整体发展,进一步促进了科技金融绩效提升,从侧面反映出科技金融的产业活力高于传统金融业态。交叉项IFD×GDP不显著,表明科技金融自身规模提升对经济发展的直接驱动作用相对较弱,间接作用尚不明显,有待进一步观察和检验。总体而言,变量IFD和IFS的回归系数分别为0.089和0.034,其间接作用系数仅为0.019,在某种程度上表明科技金融生态整体绩效较好。

从控制变量看,发现变量EOP高度显著为正,变量GOV高度显著为正,表明地方政府对经济干预越强,越有助于地区科技金融绩效提升。在经济转轨时期,政府对创新的重视,尤其是利用政治优势推进创新体系建设,具有一定积极作用。

与SAR(空间自回归)和SEM(空间误差)模型相比,空间Dubin模型的优势在于能有效体现自变量的空间溢出效应。例如, W×GDP高度显著为负,表明经济发展同样具有负向科技金融溢出效应,在某种程度上说明本地经济规模的扩张降低了区域科技金融绩效,其原因可能在于,我国经济向核心城市或地区的集聚加强了区域经济整体实力、提升了运作效率,在周边地区形成垄断。

3.1 研究结论

本文通过构建空间Dubin模型,实证分析科技金融绩效,研究结果表明:

(1)科技金融规模在全社会融资规模中的比例越大,对科技金融绩效的影响越强。从本质和目标上看,科技金融旨在引导金融资源向科技企业积聚,引导社会资本流向科技创新领域。只有通过一系列金融工具创新和金融制度创新来满足科技企业金融服务需求,实现金融资源向科技企业积聚,才能提升科技金融绩效。

(2)经济发展有助于提高科技金融绩效。科技创新拓展了经济发展空间,而经济发展为科技创新奠定了产业基础。

(3)科技金融生态的完善在一定程度上强化了创新溢出效应。科技金融是创新体系的重要组成部分,科技金融生态对科技创新不仅具有支持作用,还具有引导作用。一方面,通过为科技创新提供融资支持和价值增值服务,促进科技创新快速商业化和产业化;另一方面,健全的风险投资制度和资本市场带来的创富效应对激励微观经济主体具有重要作用。

3.2 对策建议

基于上述结论,围绕深化科技金融改革、提升科技金融绩效、促进经济发展方式转变,提出以下建议:

(1)高度重视科技金融在创新中的作用。科技金融是为科技创新及其商业化、产业化提供整体金融服务的金融新业态,其核心是引导金融资源向科技企业集聚,推动金融创新与发展,促进科技创新。科技金融旨在实现第一生产力与第一推动力有效结合,进而提升自主创新能力。换个角度看,科技金融即是利用创新思维整合财政与金融资源,为科技创新融资提供整体解决方案。

(2)提升科技金融集中度,不断完善科技金融生态环境,强化外溢效应。促进科技与金融结合,积极引导地方加大对科技金融的支持力度,使科技金融深度融入“一带一路”、京津冀等国家战略布局;支持地方政府开展科技金融创新,加快科技金融政策和创新举措在地方的推广与落地;支持区域新兴产业发展,促进科技成果转化,培育科技型中小企业,为创新驱动发展提供良好的投融资环境。

参考文献:

[1] GOLDSMITH R W.Financial structure and development [M].New Haven:Yale University Press,1969.

[2] CHRISTENSEN J L.The role of finance in national systems of innovation [C].London and New York:Pinter,1992:146-168.

[3] BLACK B S,GILSON R J.Venture capital and the structure of capital markets:banks versus stock markets [J].Journal of Financial Economics,1998,47(3):243-277

[4] CASSON P D,MARTIN R,NISAR T M.The financing decisions of innovative firms[J].Research in International Business and Finance,2008,22(2),208-221.

[5] 郑立文. 中小企业技术创新金融支持体系中外比较研究[J].科学管理研究,2008(5):98-101

[6] 郑婧渊. 我国金融支持高科技中小企业发展研究[D].天津:天津财经大学,2010

[7] 周昌发.科技金融发展的保障机制[J].中国软科学,2011(3):157-160.

[8] 赵昌文,陈英发,唐英凯.科技金融[M].北京:科学出版社,2009.

[9] 房汉廷.关于科技金融理论、实践与政策的思考[J].中国科技论坛,2010(11):5-10.

[10] 徐玉莲,王玉冬.区域科技创新与科技金融系统协同发展运行机理分析[J].科技进步与对策,2013(20):25-29.

(责任编辑:林思睿)

An Empirical Study on the Science and Technology Finance Ecology

Abstract:Financial ecology in promoting innovation ability of science and technology,promote innovation overflow and transformation of the mode of economic development plays an important role in such aspects.This paper USES a space Dubin model,the empirical analysis technology of spatial spillover effect and its performance of the financial.The results show that the financial expansion led to improve innovation ability of science and technology; At the same time,science and technology financial financing scale in the whole society,the greater the proportion of the impact on the innovation ability is stronger; Economic development is helpful to improve innovation ability; Financial science and technology in a certain extent,to strengthen the innovation spillovers.Study,should attach great importance to the prominent role of financial ecology in the innovation of science and technology,continue to deepen financial reform of science and technology in our country.

Key Words:Science and Technology Finance Ecosystem; Science and Technology Finance Ecosystem Performance; Empirical Research

收稿日期:2017-02-14

基金项目:上海市软科学研究项目(16692111700);北京市社会科学基金项目(16YJB032);上海市教育科学研究重点项目(A1510)

DOI:10.6049/kjjbydc.2016110340

中图分类号:F832.46

文献标识码:A

文章编号:1001-7348(2017)16-0014-06