企业持续创新影响因素研究

段海艳

(河南科技大学 管理学院,河南 洛阳 471000)

摘 要:使用持续专利时间、持续专利数量、持续发明时间和持续发明数量对企业持续创新进行测度,就公司规模、企业盈利能力、债权融资水平、股权结构和高管激励等对企业持续创新的影响进行理论分析,提出相关假设,并以国泰安“中国上市公司专利研究数据库”1985-2015年涉及的1 921家上市公司为样本进行实证检验。结果发现:公司规模与企业持续创新正相关;盈利能力和债权融资水平对企业持续创新的影响不显著;股权结构中,第一大股东持股比例与持续专利时间、持续发明时间负相关,对持续专利数量和持续发明数量的影响不显著。机构投资者持股比例与企业持续专利时间正相关,对其它持续创新变量的正向影响不显著;在高管激励中,以薪酬测度的高管短期激励与企业持续创新正相关,以持股比例测度的高管长期激励对企业持续创新的积极作用没有得到完全发挥。

关键词:持续创新;企业规模;薪酬激励;股权激励

0 引言

持续创新反映企业过去创新与现在创新之间的关系[1],是企业在相当长时期内持续不断推出和实施新的创新项目,并实现创新效益的能力[2]。在全球竞争日益激烈、技术快速变革的外部环境下,只有那些持续创新,可以根据变化的经济环境适时调整并提供满足客户需求多元化产品或服务的企业,才能够生存且获得长远发展[3]。持续创新有利于企业吸引新的消费者,提高市场占有率和新产品销售收入,为企业后续创新提供资源支持并形成持续创新的良性循环[4],有利于企业价值和全要素生产率的提高[5]。持续创新不但有利于企业自身发展,而且对宏观层面的经济发展与就业增长具有重要推动作用[6]。

基于持续创新对微观层面企业发展与宏观层面经济增长的重要作用,学者们从不同维度对企业持续创新的影响因素进行了研究。企业受到的资本限制越少,其创新活动的持续性越强。充足的资源投入是企业持续创新的前提和保障,其中,财务资源投入尤其重要[7]。研发密集型创新战略对创新持续性的影响最大,以研发为基础的创新活动具有很强的持续性,并且这类创新活动存在明显的进入与退出壁垒[8]。企业过去投入的创新费用越多,其未来持续创新的可能性越大。Triguero & David[6]进一步提出,企业可以获取的外部资金越多,其研发活动的持续性越强,但该变量对创新活动的持续性没有显著影响。Arvanitis & Stucki[9]发现,风险资本不仅对新设立企业早期创新活动没有积极作用,而且对后期创新活动的持续性也没有显著影响。除财务资源投入外,研发人员投入也是影响企业持续创新的重要因素。Triguero & David[6]对大学学历员工所占比例与研发活动和创新活动之间关系进行了分析,发现该变量显著作用于研发活动的持续性,但是对创新活动的持续性没有显著影响。James等[10]证实,创新战略的目标设定、员工激励、为员工创造机会以及新技术广泛采用等有利于企业持续创新。另外,企业过去的创新经历也对其持续创新具有积极影响。Madsen & Leiblein[11]指出,企业自身产品经验和合作伙伴产品经验都有利于企业持续创新,但是企业自身产品经验的影响作用更大。

持续创新作为企业重要的发展战略,相关决策制订与实施受到股东和高管的影响,但股权结构、高管激励等如何影响企业持续创新,鲜见相关方面的研究。基于此,本研究以我国A股上市公司专利数据为样本,探讨公司规模、以企业盈利能力和债权融资水平为代表的资金投入、股权结构特质和高管长短期激励等对企业持续创新的影响。

1 理论分析与研究假设

1.1 公司规模与企业持续创新

在资源依赖理论视角下,创新是企业独特资源和知识积累的结果[12]。资源约束会阻碍企业创新,不利于企业持续创新。创新具有回报周期长、风险高和资源占用严重等特点。因此,企业能否投入足够资金进行创新并保持创新持续性,可能存在一个最低规模要求。不同于资源约束水平较高的中小企业,大规模企业一般拥有足够资金,使得研发、测试、推广、营销等一系列活动的创新可以顺利进行,同时可以进行多元创新项目投资,并有效规避因单一项目失败而倒闭的风险;公司规模越大,其对市场的控制力越强,这种控制力可以确保企业研发项目在未来市场上获得高额回报。因此,可以有效激励企业进行持续创新;丰富的创新经验、大量的知识积累有助于企业形成创新良性循环,并实现持续创新。前期创新成功的企业,未来创新成功的可能性会提高,这样可以加大新进入者的进入壁垒,最终使少数越来越成功的企业占据行业统治地位并获得某种优势锁定[13]。Peters[14]发现员工人数在500人以上的大规模企业,其持续创新概率约为72%,而人数少于10人的小规模企业,其对应概率约为59%,前者持续创新性显著超出后者。基于以上分析,提出如下假设:

H1:公司规模与企业持续创新正相关。

1.2 盈利能力与企业持续创新

基于知识经济学、组织经济学和创新经济学等理论视角,学者们提出企业持续创新动力的3个解释框架:知识积累、成功孕育成功和研发投入的沉没成本。其中,“成功孕育成功”认为创新产品或服务能否为市场接受并带来经济收益,对企业持续创新具有决定性影响。成功的创新活动可以为企业提供高水平的长期市场权力,进而有利于提高企业盈利能力,并为企业持续创新提供资金支持[15]。充足的研发投入对企业持续创新有显著积极影响,且存在较高的进入与退出壁垒[16]。创新项目通常风险较高、资本密集且外部融资者难以评估,这些特点限制了企业利用资本市场和其它外部来源获得资金支持的可能性。因此,研发投入强度较高的企业更倾向于使用内部资金进行创新投资。内部资金的可获得性可以提高企业持续创新能力,稳定、持续的利润积累是企业内部资金的主要来源。Bartoloni(2012)使用意大利三轮社区创新调查数据和1996-2003年制造业企业相关数据,考察了企业持续创新的影响因素,结果发现,与仅在某一时期有较高利润水平的企业相比,在一段时期内一直有较高利润的企业其持续创新的可能性更大。企业创新与盈利能力交互影响:成功创新可以提高企业盈利能力,企业可以获取充足资金并再次进行创新投资,因而有利于企业持续创新[17]。持续创新的企业可以获得超额利润,并具有较强的进一步创新以继续赚取超额利润的动机。据此,提出如下假设:

H2:盈利能力与企业持续创新正相关。

1.3 债权融资与企业持续创新

充足的资金投入是企业持续创新的前提和保障。技术创新本身具有较高风险,且需要持续、巨额的资金投入,因此,很难获取持续创新所需的债务资金支持。首先,对债权人而言,技术创新项目本身的质量难以评价。它不仅需要专业的技术和知识,而且出于技术创新项目保密的考虑,很多细节不便公开,由此产生的信息不对称会削弱债权人的投资意愿[18]。企业技术创新需要巨额资金投入,投资周期长且无法在短期内获取投资回报。出于规避风险的考虑,债权人不愿为企业技术创新提供资金支持,更不愿为企业持续创新提供资金保障。其次,对企业自身而言,在债权融资水平较高的情况下,高额的利息偿付会挤占企业经营现金流,从而使企业没有足够资金为持续创新提供保障;同时,债务利息偿付需要稳定的现金流入作支撑,而技术创新项目一般无法创造即期、稳定的现金流入。因此,为了避免陷入财务困境,并将财务风险以及由此引发的经营风险等控制在安全范围内,债务水平较高的企业持续创新的可能性较小;最后,债权融资水平较高的企业,来自于银行等债权人的约束与管控比较多,企业在技术创新投资深度、广度以及投资持续性等方面的自主决策空间较小,不利于企业创新活力的有效释放。Peters[14]认为企业受到的资本限制等越少,其创新活动的持续性越强。因此,提出如下假设:

H3:债权融资与企业持续创新负相关。

1.4 股权结构与企业持续创新

股东是企业持续创新所需资金、土地和技术等重要资源的提供者。相对于大股东,中小股东更关注短期利益,由此导致的短期压力会抑制高管对技术创新的偏好。大股东则看重技术创新带来的可持续的长期回报,他们可以为公司技术创新提供持续稳定的资金等支持,能够有效约束管理者的短期行为。因此,相对集中的股权结构有利于企业技术创新绩效提高。但是,在我国公司治理制度不完善、投资者保护机制不健全的现实背景下,大股东与其他外部投资者的目标函数不完全一致,大股东有可能为了谋求自身利益而侵犯中小股东权益,进而产生侵占效应[19]。由此导致外部投资者不愿意对企业进行长期投资,进而使企业缺乏技术创新所需长期有效的资金支持。进一步地,如果大股东将企业实际控制权转移给经理层,经理层有可能出于规避风险的考虑,会更倾向于选择短期能够带来投资回报的项目,而不是那些无法带来稳定的、即期收益的技术创新项目。Di Vito等[20]利用1998-2007年259家加拿大制造业公司的数据研究发现,高度集中的股权结构负向影响企业技术创新。既然高度集中的股权结构不利于企业技术创新,而持续创新是在企业当期创新的前提下未来继续创新的可能性,是企业创新活动在时间上的延续,那么可以推断高度集中的股权结构不利于企业持续创新。故提出如下假设:

H4:股权集中度与企业持续创新负相关。

机构投资者是指利用自有资金或集中公众手中闲散资金专门进行有价证券投资的法人机构。相对于个人投资者,机构投资者具有资金规模和专业理财等优势,更关注于企业长远发展而非短期利益,因此,有利于促进企业持续创新。首先,借助资金规模优势,机构投资者能够进行多元化投资以分散风险,同时可以对企业进行规模化投资并控制企业战略决策和经营方向。有别于个人投资者的短期投机,机构投资者更倾向于进行长期投资。技术创新活动具有周期长、高风险与高回报等特点,这与机构投资者的利益诉求相契合,因此,机构投资者可以为企业持续创新提供资金支持,并从战略决策等层面引导企业持续创新。其次,机构投资者专业化的经营团队和先进的投资理念等,可以为企业持续创新提供指导。机构投资者可以凭借其股东身份和对企业的影响力,利用自身信息资源、专业技术和前沿的战略思维,为企业创新项目选择、创新项目投资广度与深度等战略选择提供专业指导。同时,通过积极参与公司治理,干预企业资源配置、股利分配、人员激励等政策制定,对经理层实施监督,有效防范不利于企业发展的短期行为。总之,机构投资者具有信息优势、对经理层的有效监督、股权锁定等特征,可以促使机构投资者积极关注并推进企业持续创新。Aghion等[21]认为机构投资者的存在,作为一种信号传递机制,可以反映经营者投资理念和决策能力,进而激励经理层积极创新。因此,可以推断并提出如下假设:

H5:机构投资者持股比例与企业持续创新正相关。

1.5 高管激励与企业持续创新

技术创新是企业股东、高管等相关利益方博弈的结果。对股东而言,他们可以通过多元化投资分散风险,而高管的风险则固定在单一企业无法分散。技术创新可以为企业带来较高投资回报,同时也伴随着较大的失败风险。技术创新项目成功的收益由股东获取,而失败带来的声誉、人力资本价值等方面的损失却由高管承担。风险与收益的不对等,使得高管理性选择对技术创新持消极保守的态度。其次,除成本—收益方面的权衡外,高管还必须考虑技术创新投入带来的职业安全感。由于技术创新本身具有很大的不确定性,并非投入就一定能获取相应的经济回报,在技术创新转化为产品的过程中甚至存在不被市场认可以至亏损的可能性。即使技术创新可以带来经济回报,这种经济回报需要多长时间才能实现?相关创新收益在高管任职期间能否实现并获得股东的认可?所有相关方面的考虑都会促使高管不进行技术创新或只选择渐进性创新,确保企业在其任职期间内稳定经营。作为短期激励主要方式的高管薪酬,对企业持续创新具有较强的激励作用。一方面,薪酬高低代表了高管的能力和社会地位。较高的薪酬激励可以吸引综合素质较高的高管人员,他们对企业创新内外部环境的认知与判断更加明智,可以提高企业持续创新概率。另一方面,较高薪酬可以弥补高管个人因创新而承担的职业风险,有效减少高管风险规避行为,提高其持续创新的积极性和主动性。同时,建立有效的长期激励,能够对高管面临的风险进行补偿,也可以将企业长期发展与高管自身利益紧密结合,提高并保持高管创新动力,促进企业持续创新。乐怡婷等[22]提出并证实高管持股对企业持续创新具有显著正向影响。Annika Steiber & Sverker Alange[23]认为,以创新为导向的高管团队是企业持续创新的主要推动力。因此,提出如下假设:

H6:高管短期激励与企业持续创新正相关。

H7:高管长期激励与企业持续创新正相关。

2 数据来源与变量设计

以国泰安(CSMAR)“中国上市公司专利研究数据库”为基础,统计1985-2015年以上市公司为主体申请的专利数量,具体包括发明、实用新型和外观设计,共涉及1 921家上市公司。借助国泰安数据库和巨潮资讯网(http://www.cninfo.com.cn),收集这些上市公司各年度申请专利数量、公司规模、企业盈利能力、债权融资水平、股权集中度、机构投资者持股、高管激励等相关财务与非财务指标。

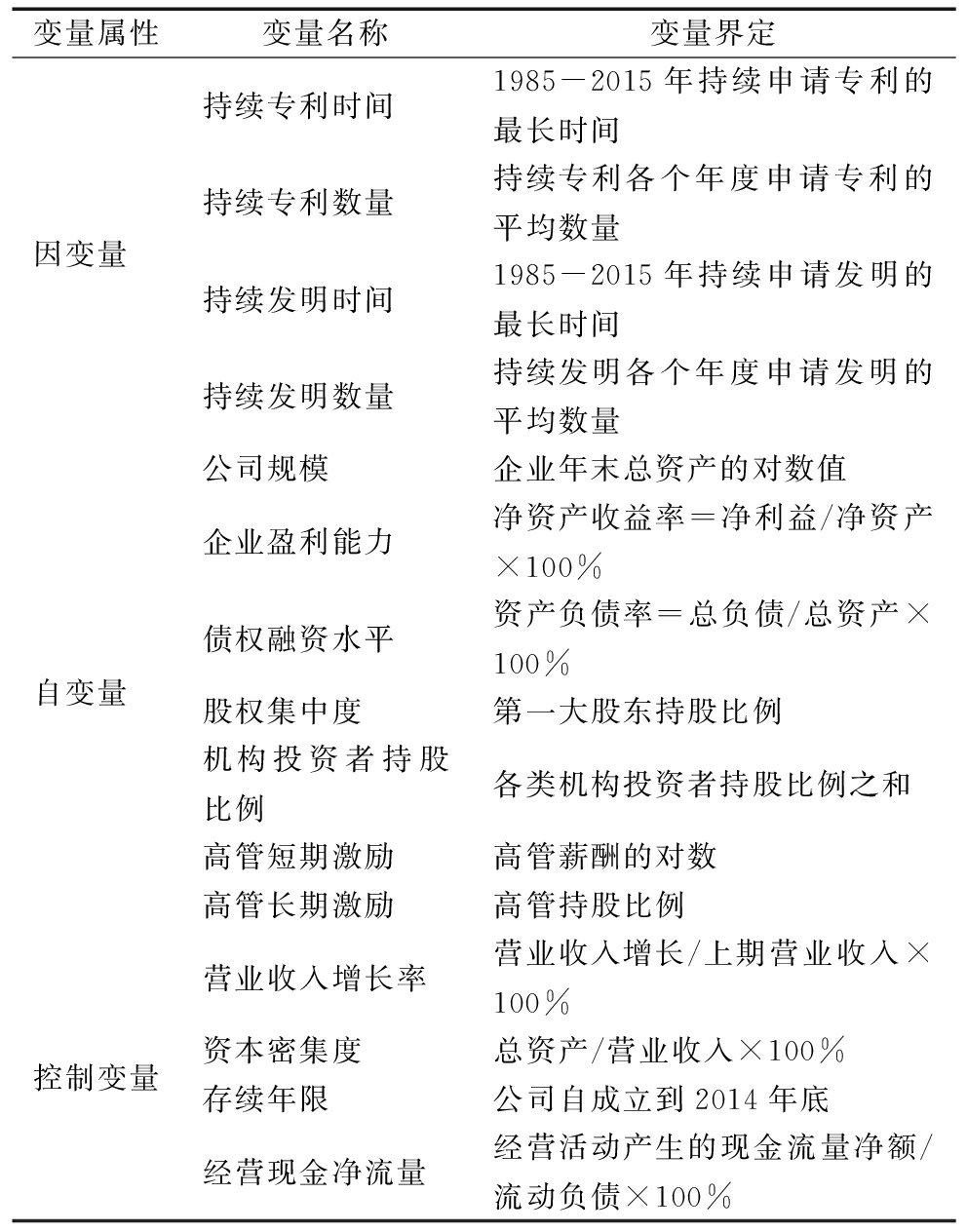

表1 变量名称与界定

变量属性变量名称变量界定因变量 持续专利时间1985-2015年持续申请专利的最长时间持续专利数量持续专利各个年度申请专利的平均数量持续发明时间1985-2015年持续申请发明的最长时间持续发明数量持续发明各个年度申请发明的平均数量自变量 公司规模企业年末总资产的对数值企业盈利能力净资产收益率=净利益/净资产×100%债权融资水平资产负债率=总负债/总资产×100%股权集中度第一大股东持股比例机构投资者持股比例各类机构投资者持股比例之和高管短期激励高管薪酬的对数高管长期激励高管持股比例控制变量营业收入增长率营业收入增长/上期营业收入×100%资本密集度总资产/营业收入×100%存续年限公司自成立到2014年底经营现金净流量经营活动产生的现金流量净额/流动负债×100%

(1)因变量设计。本研究考察企业持续创新影响因素,选择企业持续创新作为因变量,并使用持续专利时间、持续专利数量、持续发明时间和持续发明数量4个指标进行测度。具体而言,持续专利时间是指企业1985-2015年持续申请专利(包括发明、实用新型和外观设计)的最长时间。例如,如果A公司在某个特定年度至少申请了1项专利,那么该公司在这个年度存在创新行为。如果该公司在连续几年内都有专利申请,则可以推断其持续专利时间。假设A公司从2002年开始申请专利,2008年停止申请专利,则该公司持续专利时间为6年。如果该公司从2010年重新开始申请专利,2012年中止专利申请,则这一时间段内该公司持续专利时间为2年。将前后两个持续专利时间进行比较,选择其中较长者——6年作为企业最终的持续专利时间。持续专利数量为企业持续专利时间内各个年度申请专利的平均数量。与持续专利时间类似,持续发明时间是指企业1985-2015年持续申请发明的最长时间。持续专利时间与持续发明时间的差异在于,前者为以企业为主体申请的发明、实用新型和外观设计总数,后者仅指发明。持续发明数量指企业在持续发明各个年度申请发明的平均数量。

(2)自变量与控制变量设计。以理论分析与研究假设为基础,选择公司规模、企业盈利能力、债权融资水平、股权集中度、机构投资者持股比例、高管短期激励和长期激励作为自变量。借鉴Arvanitis & Stucki[9]和James[10]等的研究成果,选择营业收入增长率、资本密集度、存续年限和经营现金净流量作为控制变量,各变量设计如表1所示。企业规模、存续期等变量对企业持续创新可能具有滞后效应,因此,借鉴史宇鹏等(2013)的做法,自变量与控制变量均使用上一年的数据。

3 实证分析

3.1 描述性统计分析

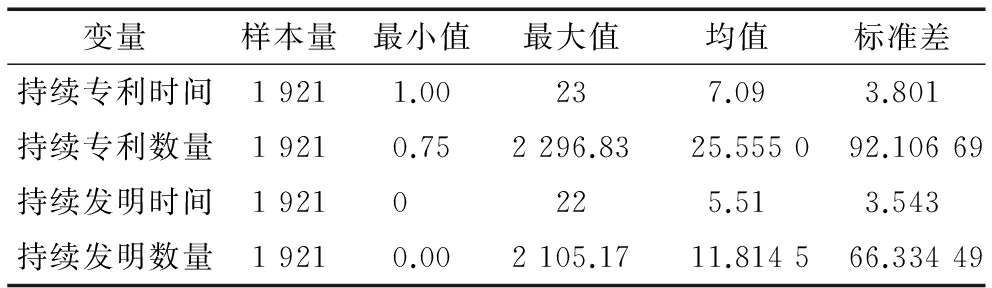

对持续创新4个测度变量进行描述性统计分析,结果如表2所示。其中,在中国上市公司专利研究数据库1985-2015年涉及的1 921家企业中,持续专利时间最短为1年,最长为23年,均值为7.09,标准差为3.801,说明不同样本企业持续专利时间具有较大差异。就持续专利数量而言,持续创新期间各年度申报专利的平均数最小值为0.75,最大值为2 296.83,平均值为25.555,标准差为92.106 69,表明各企业持续专利数量差异更为显著。持续发明时间最小值为0,最大值为22年;持续发明数量最小值为0,最大值为2 105.17,两者均表明不同企业之间差异明显。

表2 描述性统计分析

变量样本量最小值最大值均值标准差持续专利时间19211.00237.093.801持续专利数量19210.752296.8325.555092.10669持续发明时间19210225.513.543持续发明数量19210.002105.1711.814566.33449

3.2 相关性分析

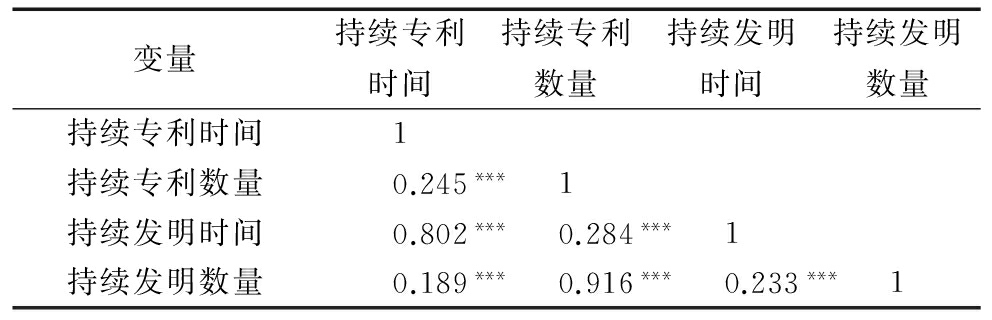

首先,对持续创新4个测度变量之间相关性进行分析,结果如表3所示。其中,持续专利时间与持续专利数量的相关系数为0.245,持续发明时间与持续发明数量的相关系数为0.233,两者均在0.01的水平下显著。持续专利时间和持续发明时间在0.01水平下显著正相关,持续专利数量和持续发明数量在0.01水平下显著正相关,且相关系数分别高达0.802和0.916,说明持续专利时间与持续发明时间、持续专利数量和持续发明数量高度正相关,而持续专利时间与持续专利数量、持续发明时间与持续发明数量的相关性则较低。

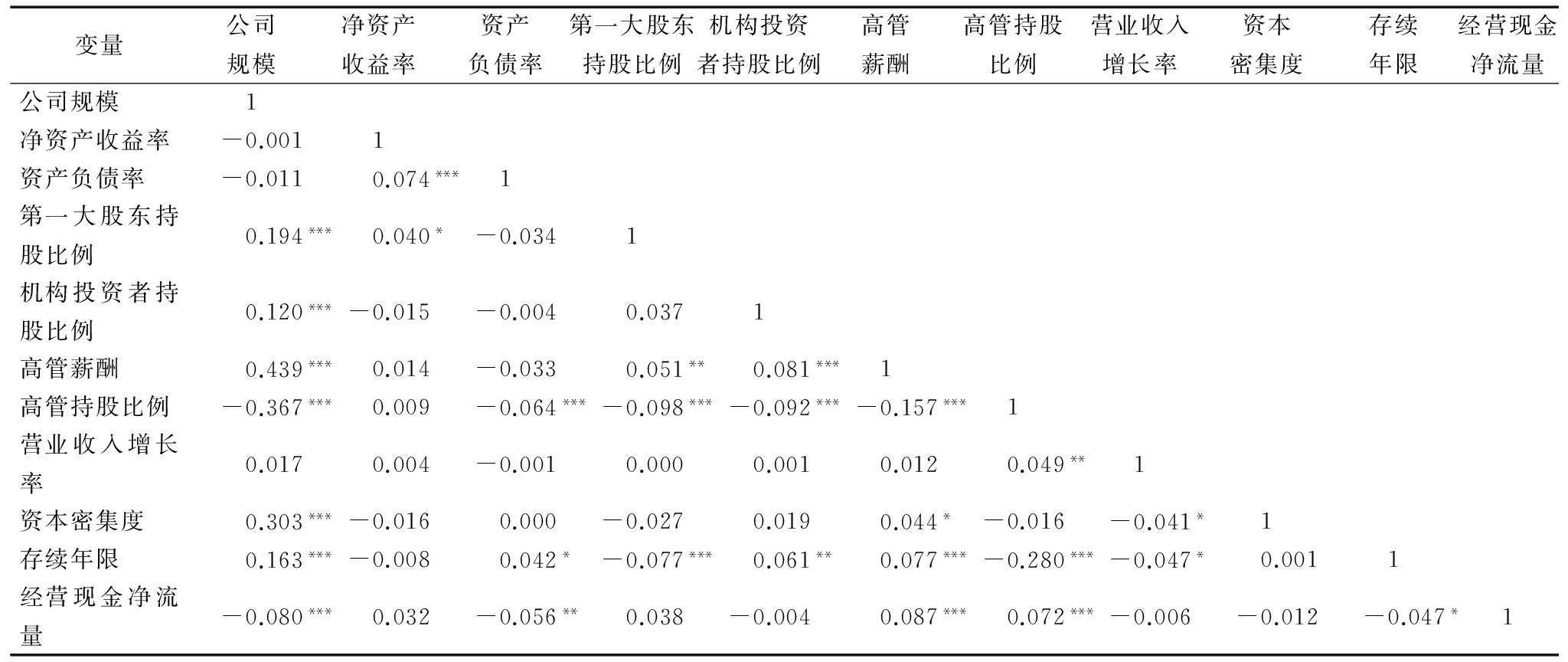

其次,为了避免回归分析中多重共线性问题,对持续创新各解释变量之间相关性进行分析,结果如表4所示。所有变量之间相关系数最大值为0.439(公司规模与高管薪酬),说明各解释变量之间不具有很强的相关性。因此,将所有自变量一起放入回归模型进行分析。

3.3 回归分析

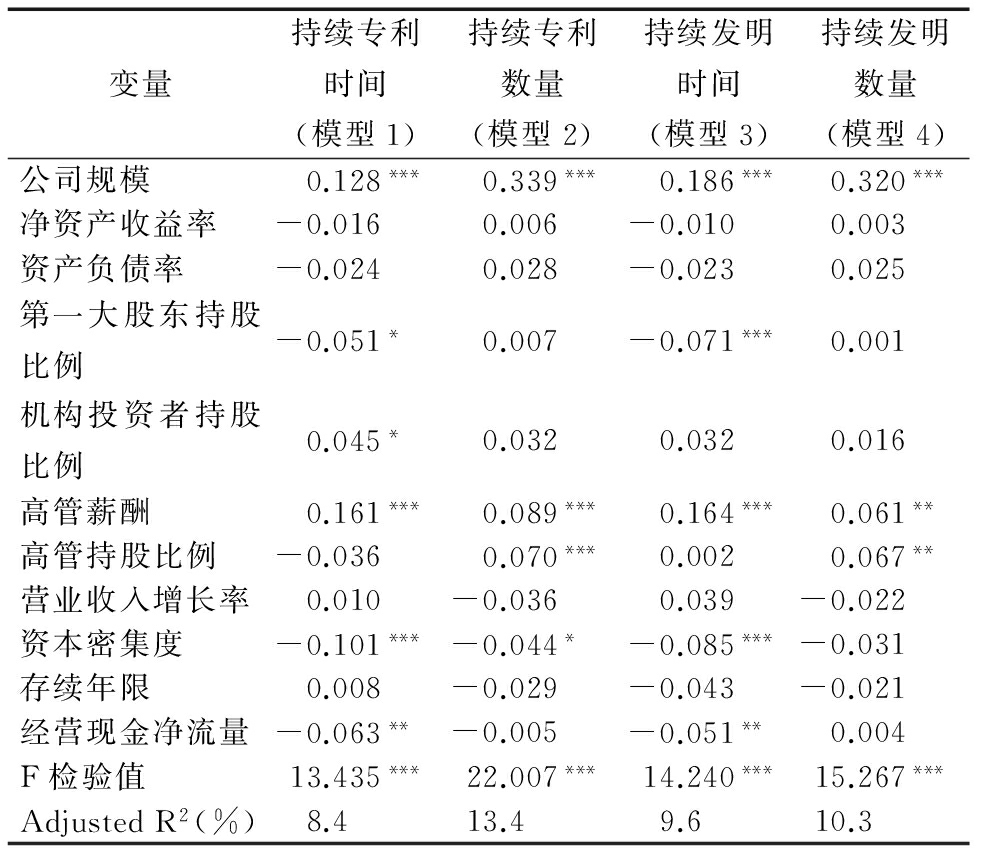

以企业持续专利时间、持续专利数量、持续发明时间和持续发明数量为因变量,探讨公司规模、净资产收益率等变量对企业持续创新的影响,并构建回归模型1-模型4,结果如表5所示。所有回归方程均在0.01水平下具有显著性,同时,使用方差膨胀因子(VIF)指数对回归方程中各解释变量之间多重共线性问题进行识别,结果表明所有回归模型的VIF值均大于0且小于2。因此,各解释变量之间不存在多重共线性问题。

表3 持续创新变量之间相关性分析

变量持续专利时间持续专利数量持续发明时间持续发明数量持续专利时间1持续专利数量0.245***1持续发明时间0.802***0.284***1持续发明数量0.189***0.916***0.233***1

注:***表示在0.01水平下显著,**表示在0.05水平下显著,*表示在0.10水平下显著,双尾检验,下同

表4 持续创新各解释变量之间相关性分析

变量公司规模净资产收益率资产负债率第一大股东持股比例机构投资者持股比例高管薪酬高管持股比例营业收入增长率资本密集度存续年限经营现金净流量公司规模1净资产收益率-0.0011资产负债率-0.0110.074***1第一大股东持股比例0.194***0.040*-0.0341机构投资者持股比例0.120***-0.015-0.0040.0371高管薪酬0.439***0.014-0.0330.051**0.081***1高管持股比例-0.367***0.009-0.064***-0.098***-0.092***-0.157***1营业收入增长率0.0170.004-0.0010.0000.0010.0120.049**1资本密集度0.303***-0.0160.000-0.0270.0190.044*-0.016-0.041*1存续年限0.163***-0.0080.042*-0.077***0.061**0.077***-0.280***-0.047*0.0011经营现金净流量-0.080***0.032-0.056**0.038-0.0040.087***0.072***-0.006-0.012-0.047*1

首先,公司规模与持续专利时间、持续专利数量、持续发明时间、持续发明数量均在0.01水平下显著正相关,说明公司规模对企业持续创新有积极的促进作用。因此,接受假设H1。其次,以净资产收益率测度的企业盈利能力,以资产负债率测度的债权融资水平,对所有持续创新的测度变量均无显著影响,故拒绝假设H2和H3。再次,在股权结构的影响中,第一大股东持股比例对持续专利时间和持续发明时间有显著负向影响,对持续专利数量和持续发明数量的影响不显著。因此,部分接受假设H4。机构投资者持股比例对持续专利时间有显著正向影响,对持续专利数量、持续发明时间和持续发明数量的正向影响不显著。因此,部分接受假设H5。最后,高管薪酬对持续专利时间、持续专利数量、持续发明时间、持续发明数量均有显著正向影响,故接受假设H6。高管持股比例对持续专利数量和持续发明数量有显著正向影响,对持续专利时间和持续发明时间的影响不显著。因此,部分接受假设H7。综上,接受假设H1、H4、H5、H6和H7,拒绝假设H2和H3。

表5 企业持续创新的OLS回归分析

变量持续专利时间(模型1)持续专利数量(模型2)持续发明时间(模型3)持续发明数量(模型4)公司规模0.128***0.339***0.186***0.320***净资产收益率-0.0160.006-0.0100.003资产负债率-0.0240.028-0.0230.025第一大股东持股比例-0.051*0.007-0.071***0.001机构投资者持股比例0.045*0.0320.0320.016高管薪酬0.161***0.089***0.164***0.061**高管持股比例-0.0360.070***0.0020.067**营业收入增长率0.010-0.0360.039-0.022资本密集度-0.101***-0.044*-0.085***-0.031存续年限0.008-0.029-0.043-0.021经营现金净流量-0.063**-0.005-0.051**0.004F检验值13.435***22.007***14.240***15.267***AdjustedR2(%)8.413.49.610.3

4 结果讨论

(1)公司规模对企业持续创新有积极的推动作用。企业是资源与能力的集合体,其规模扩张是资源与能力长期积累的结果。在规模扩张过程中,企业获得了一定的市场地位,凭借雄厚的资金优势、稳定的抗风险能力等,大规模企业更有能力进行持续创新。首先,相对于中小企业,大规模企业面临的融资约束较小,可以便利地借助多种渠道获取资金。同时,大规模企业往往对市场具有较强的控制力,可以通过创新成果商业化运作获取超额经济收益。因此,内外部融资优势可以为企业持续创新提供资金支持。其次,大规模企业抗风险能力较强。规模扩张是企业开发利用所持有资源的过程,同时也是组织学习与能力积累的过程。大企业所拥有的资金、技术等资源以及资源配置等能力,使企业技术创新活动可以大规模、多领域进行,进而有效分散风险。

(2)盈利能力和债权融资水平对企业持续创新没有显著影响。主要原因为:①企业持续创新除需要充足的资金投入外,还需要其它资源的协同。盈利能力是指通过自身积累为企业持续创新提供资金支持,债权融资水平是指企业借助外部融资渠道获取资金,两者都属于财务资源范畴。企业持续创新除需财务资源外,还需要人力资源、物质资源、信息资源和组织资源等多种资源的协同。任何一种资源短板,都会制约资源作用的有效发挥;②企业持续创新不但要有足够的创新资源投入,还必须拥有高效使用这些资源的动态能力。动态能力是企业感知与把握各种创新机会的能力、重组与配置各种创新资源以满足不断变化的客户需求的能力、善于根据消费者等反馈信息适时作出调整并获得差异化产品或服务以实现投资者价值增值的能力。资源与能力协同才能最大限度地保证企业持续创新。Purchase等[24]提出,在创新过程中资源组合比单一资源更重要,那么如何将资源组合纳入持续创新研究框架?如何界定与量化企业创新资源使用的动态能力?资源与能力对企业持续创新的影响作用和影响机理有何差异,两者之间协同如何为企业持续创新提供支撑?这些都是值得进一步思考的现实议题。

(3)股权结构层面。①第一大股东持股比例对持续专利时间和持续发明时间有显著负向影响,对持续专利数量和持续发明数量的影响不显著。由于企业创新资源能否得到合理配置并与动态能力协同推进企业持续创新,在很大程度上取决于对资源和收益拥有控制权的股东们对持续创新的意愿。因此,提高第一大股东持股比例,可以最大限度发挥第一大股东的剩余索取权效用,由此产生的“激励效应”可以积极监督和约束经理人,使经理人更关注企业持续创新与发展能力。但是,如果第一大股东持股比例过高,在缺乏有效监督和法律保护的情况下,第一大股东为了满足自身利益,在技术创新投资决策时可能因激进专断而盲目投资,使企业技术创新投资风险无法得到有效分散,最终导致技术创新效用损耗,并制约企业持续创新,从而产生“堑壕效应”。因此,应在有效发挥第一大股东“激励效应”的同时,合理规避由此引发的“堑壕效应”,在保持第一大股东对持续专利数量和持续发明数量积极作用的前提下,削弱其对持续专利时间和持续发明时间的不利影响;②机构投资者持股比例对持续专利时间有显著正向影响,对其它持续创新变量的正向影响不显著。机构投资者具有雄厚的资金实力,可以为企业技术创新提供稳定资金支持,同时能够通过多元化投资有效降低技术创新引发的风险。因此,不同于中小投资者的短期逐利行为,机构投资者更倾向于进行长期价值投资。通过积极参与公司治理,凭借其专业化的信息收集、市场研究、技术分析和投资决策等能力,机构投资者可以最大程度降低第一大股东风险偏好对企业持续创新的不利影响,为企业持续创新提供不同维度的资源和能力支持,并积极推进企业持续创新。国泰安“中国上市公司专利研究数据库”1985-2015年涉及的1 921家上市公司中,机构投资者持股比例最小值为0,最大值为77.87%,平均值仅为6.19%。因此,应积极鼓励和引进证券投资基金、社保基金、养老基金、证券公司以及境外机构投资者等不同类型的机构投资者,提高机构投资者持股比例,增强股东之间制衡能力,为企业持续创新提供良好的制度环境,同时,缓解“一股独大”引发的委托代理问题,提高持续创新决策的科学性和合理性。

(4)高管短期薪酬激励有利于促进企业持续创新,长期股权激励的积极作用没有完全显现。首先,短期货币薪酬作为最基本的激励形式,依然发挥着重要作用。在我国现实背景下,上市公司高管薪酬水平普遍较低,多数高管人员仍处于财富积累阶段。因此,获得稳定而高额的薪酬不仅可以避免因薪酬过低带来的机会主义行为,而且能够较好地表征高管社会地位和职位安全。在高强度的薪酬激励下,高管会积极推行能给企业经营绩效带来大幅度提升空间的技术创新活动,从而获得高额经济回报。其次,长期股权激励对企业持续创新的积极作用没有得到有效发挥。在本研究涉及的1 921家上市公司中,持续专利时间在6年及以下的占50%,持续发明时间在5年及以下的占55.1%,持续创新时间普遍较短。Morck等[25]提出并检验高管持股比例的区间效应,结果发现高管持股比例具有区间有效性,当高管持股比例低于5%或者超过25%时,“激励效应”起主导作用,高管持股有利于提升企业财务绩效,当高管持股比例介于5%~25%之间时,“堑壕效应”占主导地位,此时增加高管持股比例不利于企业财务绩效的改善。基于此,能否推断高管持股比例对企业持续创新也是区间有效的?根据本研究的结果,国泰安“中国上市公司专利研究数据库”1985-2015年涉及的1 921家上市公司中,高管持股比例的最小值为0,最大值为80.69%,平均值为12.55%。这样的持股比例位于哪个区间?在我国现实背景下,高管持股比例的有效区间是多少?如何根据这个有效区间对我国上市公司长期股权激励进行优化设计,以最大限度地为企业持续创新提供支持?对这些问题展开进一步探讨,寻求改善企业持续创新绩效的路径和模式选择,有着非常重要的现实意义。

5 结语

在全球经济下滑、竞争激烈的外部环境下,中国企业普遍存在持续创新能力低下的问题,严重制约了企业生存与可持续发展。本研究使用持续专利时间、持续专利数量、持续发明时间和持续发明数量作为企业持续创新的测度变量,以国泰安“中国上市公司专利研究数据库”1985-2015年涉及的1 921家上市公司为样本,就公司规模、企业盈利能力、债权融资水平、股权结构以及高管激励对企业持续创新的影响进行理论分析与实证检验。研究结果显示:反映企业特质的各因素中,公司规模与企业持续创新正相关,盈利能力和债权融资水平对企业持续创新的影响不显著;股权结构中,第一大股东持股比例与持续专利时间和持续发明时间显著负相关,对持续专利数量和持续发明数量的影响不显著。机构投资者持股有利于促进企业持续创新;在高管激励方面,以薪酬测度的高管短期激励有利于企业持续创新,以持股比例测度的高管长期激励对企业持续创新的积极作用没有完全显现。因篇幅所限,本研究只探讨了企业内部因素对持续创新的影响。Woerter[26]分析了不同竞争强度条件下企业创新持续性,发现在有6~10个竞争对手的市场中,企业创新持续性较强,而在竞争对手超过50个的市场中,企业创新持续性较弱。在考虑资源与能力等内部因素对企业持续创新的影响时,如何将市场需求、竞争强度、知识外部性和专利保护等外部因素引入持续创新分析框架,使企业在构建自身持续创新动态能力的同时,可以针对外部环境的快速变化作出适应性调整? 这些问题需要进一步的深入思考与探究。

参考文献:

[1] DIANA SUAREZ. Persistence of innovation in unstable environments: continuity and change in the firm′s innovative behavior[J]. Research Policy, 2014, 43(4):726-736.

[2] 向刚.企业持续创新:理论研究基础、定义、特性和基本类型[J].科学学研究,2005,23(1):134-138.

[3] STERN C W, STALK G JR. Perspectives on strategy from the Boston consulting group[M]. New York: Wiley,1998.

[4] WOLFF JA, PETT TL. Small-firm performance: modeling the role of product and process improvements[J]. Journal of Small Business Management, 2006,44(2):268-284.

[5] LEONID KOGAN, DIMITRIS PAPANIKOLAOU, AMIT SERU, et al. Technological innovation, resource allocation, and growth[R]. 2012.

[6] TRIGUERO A, DAVID C. Understanding innovation: an analysis of persistence for Spanish manufacturing firms[J]. Research Policy, 2013,42(2):340-352.

[7] MICHAEL GIBBERT, MARTIN HOEGL, LIISA VALIKANGAS. Introduction to the special issue: financial resource constraints and innovation[J]. Product Development & Management Association, 2014,31(2):197-201.

[8] ANTONELLI C, F CRESPI, G SCELLATO. Internal and external factors in innovation persistence[J]. Economics of Innovation and New Technology,2013,22(3):256-280.

[9] SPYROS ARVANITIS, TOBIAS STUCKI. The impact of venture capital on the persistence of innovation activities of start-ups[J]. Small Business Economics, 2014,42(4): 849-870.

[10] JAMES CHOWHAN, FRED PRIES, SARA MANN. Persistent innovation and the role of human resource management practices, work organization, and strategy[J]. Journal of Management & Organization,2016(6):1-16.

[11] TAMMY L MADSEN, MICHAEL J LEIBLEIN. What factors affect the persistence of an innovation advantage[J]. Journal of Management Studies, 2015,52(8):1097-1127.

[12] LEITNER KARL-HEINZ. The effect of intellectual capital on product innovativeness in SMEs[J]. International Journal of Technology Management, 2011,53(1):1-18.

[13] SAM TAVASSOLI, CHARLIE KARLSSON. Persistence of various types of innovation analyzed and explained[J]. Research Policy, 2015,44(10):1887-1901.

[14] PETERS BETTINA. Persistence of innovation: stylized facts and panel data evidence[J]. The Journal of Technology Transfer, 2009,34(2):226-243.

[15] LATHAM W, C LE BAS. The economics of persistent innovation: an evolutionary view[M]. Berlin: Springer Science+ Business Media, 2006.

[16] CHRISTIAN LE BAS, CAROLINE MOTHE, THUC UYEN NGUYEN-THI. The differentiated impacts of organizational innovation practices on technological innovation persistence[J]. European Journal of Innovation Management, 2015,18(1):110-127.

[17] ELEONORA BARTOLONI. The persistence of innovation: a panel data investigation on manufacturing firms[J]. International Review of Applied Economics, 2012,26(6):787-810.

[18] 段海艳.不同来源金融资本对企业研发投入的影响研究——以中小板上市公司为例[J].科技进步与对策,2016,33 (14):88-92.

[19] YOUNG S, HYEJIN J .Competing risk model for technology credit fund for small and medium-sized enterprises[J]. Journal of Small Business Management, 2010, 48(3):378-394.

[20] DI VITO, JACKIE, CLAUDE LAURIN, YVES BOZEC. R&D activity in Canada: does corporate ownership structure matter[J]. Canadian Journal of Administrative Science, 2010,27(2):107-121.

[21] AGHION P, VAN REENEN J, ZINGALES L. Innovation and institutional ownership[J].American Economic Review, 2013,103(1):277-304.

[22] 乐怡婷,李慧慧,李健.高管持股对创新可持续性的影响研究——兼论高管过度自信与产权性质的调节效应[J].科技进步与对策,2016(9):1-8.

[23] ANNIKA STEIBER, SVERKER ALANGE. A corporate system for continuous innovation: the case of Google Inc[J]. European Journal of Innovation Management, 2013,16(2):243-264.

[24] SHARON PURCHASE, CHRISTINA KUM, DOINA OLARU. Paths, events and resource use: new developments in understanding innovation processes[J]. Industrial Marketing Management, 2016(58):123-136.

[25] MORCK R, A SHLEIFER R W VISHNY. Management ownership and market valuation: an empirical analysis[J]. Journal of Financial Economics, 1988, 20(1/2): 293-315.

[26] WOERTER MARTIN. Competition and persistence of R&D[J]. Economics of Innovation and New Technology, 2014,23(5-6): 469-489.

(责任编辑:万贤贤)

Research on the Influencing Factors of Enterprise's Continuous Innovation

Duan Haiyan

(School of Management,Henan University of Science and Technology,Luoyang 471000, China)

Abstract:Use continuous patent time, continuous patent number, continuous invention time and continuous invention number as the measurement of continuous innovation. Based on the theoretical analysis of the impact of firm size, firm profitability, debt financing, equity structure and executive's incentive on enterprise's continuous innovation, it puts forward relevant assumptions, does empirical test taking "Chinese listed companies patent research database" in CSMAR from 1985 to 2015 as sample. The results show that firm size is positively related with continuous innovation. Firm profitability and debt financing have no significant influence on continuous innovation. As for ownership structure, the proportion of the first shareholder is negatively related with continuous patent time and continuous invention time, while it has no significant influence on continuous patent number or continuous invention number. The proportion of institutional investors is positively related with continuous patent time, but the impact is not significant as to other dependent variables. Executive's short-term incentive is positively related with continuous innovation which is measured by annual compensation, while executive's long-term incentive's positive impact on continuous innovation which is measure by shareholding ratio is not brought into play completely. This study has important theoretical and practical significance on how to guide enterprises to continuous innovation, and explore different paths and patterns which are conducive to continuous innovation.

Key Words:Continuous Innovation; Firm Size; Compensation Incentive; Equity Incentive

收稿日期:2017-06-25

基金项目:国家自然科学基金项目(U1204704/G0202);国家社会科学基金项目(16BJY070);河南省高等学校哲学社会科学优秀学者基金项目(2014-YXXZ-17)

作者简介:段海艳(1972-),女,山西临汾人,博士,河南科技大学管理学院副教授,研究方向为公司治理、企业财务。

DOI:10.6049/kjjbydc.2017050625

中图分类号:F273.1

文献标识码::A

文章编号::1001-7348(2017)15-0087-07