摘 要:选用全部创业板上市公司为研究样本,探讨了企业内部晋升激励对创新绩效的影响。实证研究表明,内部高管晋升激励抑制了企业创新项目投入和产出,员工晋升激励则促进了企业创新水平提升;在企业研发投入保持不变的情况下,高管激励仍会抑制企业创新产出,员工激励则会显著正向促进企业创新绩效提升;进一步研究发现,晋升激励对企业创新绩效的影响因企业成长性水平不同存在较大差异。研究重新认识了晋升激励这一心理契约对于创新绩效的影响,对企业采取科学的激励机制具有重要的理论和实践意义。

关键词:高管晋升激励;员工晋升激励;创新绩效;企业成长性

在市场竞争激烈和科学技术高速发展的背景下,研发投资和创新水平的提升是企业增强竞争实力的重要途径。我国70%的科技成果、80%的技术产品开发均来自中小企业,中小企业已成为我国技术创新的主要力量。因此,如何提高中小企业创新投入,促进企业转向创新性强、附加值高的领域成为当前研究热点。学术界有关企业创新影响因素的研究从宏观政治、经济环境,到企业内部治理机制,取得了众多成果,其中也包括企业内部激励机制。

企业技术创新是一项周期长、高风险活动,要求大量人力、物力资本投入,投资者较难把握未来盈利性[1],创新项目的不确定性也容易引发企业内部代理问题[2]。对于企业股东而言,分散投资会降低创新项目的潜在风险和损失,作为代理人的高管和员工,因工作的局限性无法分散研发项目风险;企业创新项目的资金投入与代理人的薪酬、福利存在直接关系,股东对代理人的业绩评价多采用可见的短期经济指标,与创新项目的特征相反。因此,股东作为风险较小的承担者支持企业创新,代理人作为绝大部分风险承担者则规避创新项目的开展,即大部分管理层不愿进行创新项目投资[3],内部员工也不愿对创新活动投入过多精力。

从现有研究来看,管理层激励、高管股权激励对企业创新行为具有促进作用[4][5],能够显著提升企业研发投入;晋升激励能够显著调节管理者既有任期与研发投入的关系[6],管理者的晋升激励通过对企业投资决策、定价决策、产品决策等的作用影响企业绩效[7];非物质激励能够激发员工创新行为,继而提升创新绩效[8]。大部分研究者仅关注管理者激励方式对企业创新的影响,对员工的激励机制研究不多,对激励方式的效果多从研发投入方面考虑。目前,对企业创新激励机制的研究仍存在以下问题:一是研究只证实了高管激励机制对企业研发投资的影响,对于普通员工股权和晋升激励等方式对研发投入、创新绩效的影响鲜有涉及,这显然与事实不符,尤其对于创业板上市公司而言,知识型员工已成为企业创新的根基,对员工的激励机制更应得到广泛探讨[9];二是股权或薪酬激励等绝对业绩的激励机制并不适用于企业创新活动,绝对性激励措施会惩罚创新失败从而抑制企业创新,激励机制只有具备关注动态波动与长期业绩、反馈及时和保障职位安全等特征[10],才会真正促进企业研发和创新;三是现有文献更多研究激励对企业创新投入的影响,对创新产出研究不足,然而内部激励对企业创新的作用更多应反映在创新绩效上。例如,对于一个企业而言,若每年投入大量研发资金,新产品产出数量却很低,投入和产出比例失衡,那么该企业创新水平和绩效是高还是低,晋升激励对研发投入和创新产出是否有影响,仅从创新投入视角很难辨明。因此,需要加入创新产出视角,探讨内部激励机制对企业创新的激励作用。

不同于股权激励,我国企业普遍存在的金字塔结构决定了内部晋升空间和机会的存在,中小企业也不例外。在“官本位主义”存在的社会文化下,企业内部普遍认为“上下有别”,肯定了晋升激励对企业内部人员(包括高管和普通员工)的激励作用,已有研究证实高管晋升激励能够显著促进企业研发和创新活动[11];在“平均主义”传统的影响下,薪酬差距的存在则被否定,晋升带来的金钱和地位差别受到排斥,这种看法反映出代理人对晋升激励机制的反感,可能会起到反作用。企业创新绩效是全体员工(高管和普通员工)共同努力的结果,若不能有效激发员工工作积极性,则很难实现企业目标,高管是决策群体,员工是执行者,两个群体都会通过感知企业内部晋升差距来决定自己的投入程度,因而分别从高管和普通员工的角度来解释晋升差距的激励效果更具说明力。

因此,本文以2010-2014年创业板上市公司为研究样本,从代理人激励出发,探讨企业内部晋升激励对企业创新绩效的影响,并分析企业成长性对晋升激励与创新绩效的影响,即激励机制对创新促进的作用条件。与以往研究相比,弥补了单一用高管激励研究视角的局限性;同时,对企业创新投入和产出进行考察,并将创业板上市公司按成长性水平进行分组回归,通过企业自身发展的情景约束融合不同研究成果,为我国中小企业创新发展提供理论和实证支持。

1.1 晋升激励与企业创新绩效

创新是一种特殊的投资行为,周期长、风险高,要求大量的人力、物力、资本投入,企业创新的效果可能在多年之后产生效益或者以失败告终[12],投资者较难把握未来盈利性,创新项目的不确定性也容易引发企业内部代理问题[13]。基于企业创新项目的特征,企业代理人会面临这样一种现象:创新成本和风险由自己承担,未来收益由继任者和股东享有。根据经济人假说,管理者和员工在研发投资决策与实施中,根据企业现状和自身发展空间,权衡项目中的个人成本和收益[14]。中小企业开展创新项目时,一方面需要代理人付出更多私人成本,消耗更多时间、精力,承担更大的项目风险;另一方面,创新活动也会给代理人带来丰厚的私人收益,例如更大的货币奖励、福利、荣誉和更多企业控制权。因此,企业高管和员工会在成本与收益中进行权衡,是收益丰厚开展创新活动或是成本太高放弃创新。

在我国企业金字塔结构和两权分离情况下,创业板上市公司存在着较为严重的代理问题,管理者和员工普遍缺乏创新热情,一方面因为他们的业绩和报酬直接关联企业经营活动,为了保证财富的稳定而逃避创新带来的风险和投入;另一方面,创新活动的开展得益于企业长远目标,服务于企业长远利益,与企业评价标准的短时报酬、绩效反馈不一致,导致企业内部人员创新动力不足。对于企业的股东而言,分散投资会降低创新项目的潜在风险和损失,作为代理人的高管和员工因工作的局限性无法分散研发项目风险;企业创新项目的资金投入与代理人薪酬、福利存在直接关系,股东对代理人的业绩评价多采用可见的短期经济指标。股东作为风险较小的承担者支持企业创新,代理人作为绝大部分风险承担者则规避创新项目的开展,即大部分管理层不愿进行创新项目投资[15],内部员工也不愿对创新活动投入过多精力。因此,如何激发企业高管和员工积极性、提高创新项目绩效,成为理论和实践界共同面临的问题。

委托代理理论认为,要想缓解管理者的代理问题,必须建立一套有效的激励机制,激励机制需要涵盖薪酬、奖金等物质激励,也要兼顾晋升、声誉等非物质激励。其中,晋升激励作为一种重要的心理契约,一方面伴随着更大的薪酬和非物质收益,即薪酬差距与晋升激励存在一致性;另一方面,当管理者的业绩难以准确测量、监管成本高,加之企业经营风险较大时,晋升激励较之薪酬激励能产生更大的激励效果[16]。目前,大量研究集中于管理者股权激励、薪酬激励、风险激励模式对企业研发投入和创新水平的影响[4,17][18],但也有学者认为,股权激励并不完全适用于研发投入(陈修德等,2015),晋升激励才是企业研发投入、创新活动开展的主要机制[19],因为晋升激励的连续多轮淘汰反而会使企业的激励周期更长,选拔机制的存在能够接纳高管失败,保障职位安全;晋升机制可以调节管理者与股东、企业之间的利益关系,使管理者在创新、研发投资中承担的私人成本得到补偿,激发管理者进行研发投资的积极性和主动性。一系列研究表明,职工晋升激励可以显著提升企业内部人员的风险倾向和风险行为的开展[20]。

然而,高管晋升激励对企业创新投入和绩效的影响尚处于讨论中。研究发现,企业内部晋升机会能够显著提高内部人员的风险偏好,促进风险行为的产生,晋升激励使得每一位VP(Vice President)高管的风险承担水平和偏好程度高于无激励情况,高管晋升激励能够显著提高企业研发投入[6],这类研究结果是基于锦标赛理论得出的。与上述研究成果相反的是,已有实证分析表明,高管晋升激励与企业研发投入呈显著负向关系(康华等,2016),企业职工层级代表的薪酬差距对企业的发展是一把“双刃剑”[21],层级差距的存在反而会使职工产生不满和不公平心理,对企业绩效产生负面行为效应。公平理论认为,个体会对比自己的付出和回报,从而判断报酬和激励措施的公平性,当管理层的报酬不成比例地增加或高管本身认为回报与投入失衡时,就会产生不公和被剥削的情绪;行为理论则从心理学角度否定了企业职位和薪酬差距的积极效果,企业内的代理人会因不同职位带来的薪酬和荣誉差距产生嫉妒、攀比、同情等心理[22],这种不公平心理反映在实际的个人企业投入中,降低了职工合作意愿,使其对企业发展漠不关心,阻碍了企业绩效的提升。在创业板中小企业中,VP高管和员工绝大部分为本国人员,受我国传统文化和价值观的影响较大,“平均主义”“一公则万事通”的思想和氛围浓厚,所获薪酬较少或职位较低的高管会产生被剥削和被忽视的心理。与此同时,对于创业板公司而言,企业的董事长或总经理大多由初创者担任,居于下位的VP管理人员晋升到高层的可能性小,企业晋升激励对VP高管的作用不强。以上两种原因均会导致VP高管在日常企业经营活动中采取“保守行为”,降低企业研发、创新的投入和关注度,从而降低企业创新绩效。综上所述,本文提出以下假设:

H1:在合理水平下,内部高管晋升激励与企业创新绩效负相关。

职位的变化带来了薪酬、福利、地位的变化,企业晋升激励不仅存在于VP高管和总经理之间,也适用于高管与员工之间,尤其是在创业板上市的中小企业,知识型员工能力水平高,渴求职位晋升,晋升空间对其激励效果更明显(廖理等,2009)。随着知识、人力资本越来越成为经济发展、企业生存的主导资源,企业内部员工尤其是知识型员工对企业创新水平提升至关重要,对企业员工的激励效果在很大程度上将影响企业创新绩效。研究表明,晋升激励会对知识型员工的创新态度产生影响,晋升期望和空间促进员工表现出更多高价值、高附加的创新行为,对企业业绩[23]和创新绩效具有显著促进作用[9]。

锦标赛理论认为,企业员工是内部顺序晋升锦标赛的参与者,员工赢得竞赛获得的一次性奖励、与晋升机会相联系的工资或报酬增长,将诱使参赛者更加努力,即能够显著影响企业低职位水平员工的积极性。研究结果表明,员工晋升激励极有可能是通过促进企业研发投入从而提升企业整体创新水平与创新绩效的[24]。对于普通员工而言,适当的晋升途径和可预见性的晋升前景是影响员工工作态度的重要原因之一(张伶等,2008)。员工晋升激励机制表现为:在多人参与竞争的系统中,有限的高级岗位使得下级竞聘者为了提高自身竞争力和角逐资本,自觉提高个人风险承担能力和水平[25],降低个人与企业整体目标的不一致性,促使员工开展更多风险行为以期获得更大的业绩回报和荣誉资本,即企业内部员工的晋升激励促进了企业整体风险水平提升,对企业创新投入和产出也起到了一定促进作用。因此,本文提出以下假设:

H2:在合理水平下,内部员工激励与企业创新绩效正相关。

1.2 企业成长性的调节作用

目前,针对不同研究成果,关于企业锦标赛理论和行为理论的双重存在,本文认为,晋升激励与企业创新绩效的关系在一定程度上可能依赖于企业自身条件,当高管和内部员工面临不同的企业情景、发展态势时,个人进行创新的目的和能力均会发生变化。在实际经济运行中,企业是有差别的,即使是位于创业板的中小上市公司。一方面,企业成长性与企业规模息息相关,伴随的企业规模效应和具备的垄断属性,使成长性与企业研发支出正相关;另一方面,研究表明,晋升激励对企业成长性具有一定要求[26],高成长性企业能够提供更多晋升机会和更大的职位差距,不同成长性的企业内部激励机制和激励效果也不同。为了解释不同研究结论,本文根据现有研究(康华等,2016),选取企业成长性视角,考察不同情境下晋升激励与企业创新绩效的关系变化,判定企业成长性是否确立了晋升激励对创新绩效影响的变动边界。

高科技和成长性是企业在创业板上市的重要指标,企业成长量的扩张涉及生产结构、企业化表现、管理制度和程序、个体组织结合等4部分的完善[27],企业内部晋升激励机制的建立和完善与企业成长性密不可分。对于高成长性的企业,健全的内部管理制度使得企业可以通过职位升迁、非物质奖励等更好地实施激励措施;企业能够持续产生利润,在负担高昂研发费用的同时保证薪酬的正常水平,通过大范围研发创新消化风险和失败后果[28],企业控制人因为本身承担的风险得到分散,进行企业创新的动机更强。在企业高管之间,董事长、CEO与VP高管之间的距离更大,内部创新对于高成长性企业带来的大部分风险将由总经理承担,VP高管晋升总经理的可能性更小,加上“平均主义”和“行为理论”的影响,晋升激励对企业创新绩效的负向影响在高管中的作用反而得到加强;相反,在员工机制中,因为晋升可能性的增大,员工对薪酬差距的敏感性不强,晋升激励取代薪酬、股权等物质奖励更能促进企业创新行为的开展。对于低成长性的企业,其所在行业往往处于成熟期,创新投资机会少,员工晋升空间有限,高管晋升通道狭小,薪酬激励和现金奖励在企业激励机制中起到了重要作用,晋升激励效果反而大大降低,又因为成长性低的企业自身条件局限带来的低研发支出和低创新水平,晋升激励对企业创新行为的促进效果更不明显。由此,本文提出以下假设:

H3:在其它条件不变的情况下,成长性高的企业内部高管晋升激励与企业创新绩效负相关,员工晋升激励与企业创新绩效正相关,成长性低的企业晋升激励作用不显著。

2.1 样本选择与数据来源

本文选取2010-2014年我国创业板上市公司作为初始样本,并按照以下标准对数据进行筛选:①剔除没有研发数据和相关数据缺失或异常的上市公司;②鉴于创业板存在IPO暂停发行的情况,样本公司限定在IPO中止之前。共获得1 443家上市公司的研究样本,其中2010年137家,2011年268家,2012年337家,2013年332家,2014年369家。选择创业板上市公司的原因在于,该板上市的公司规模、实力更符合中小企业特征,更具有代表性。本文企业创新数据来源于创业板上市公司年报、中国专利全文数据库,其余数据主要来源于CSMAR国泰安数据库,数据分析处理通过SPSS21.0软件完成。

2.2 变量定义

2.2.1 因变量

现有文献主要从创新投入和产出两方面衡量企业创新,本文也将从这两个视角出发,研究企业创新行为。参考现有文献,本文采用企业研发投入来衡量企业创新投入[29],公司当年研发支出从企业年报中搜集.已有文献表明,使用公司当年自主开发的新产品数和申请的专利数可以使结果更具稳健性(温军等,2012),考虑到数据可获得性,本文使用公司每年专利申请数作为企业创新的产出代理指标,该数据主要来源于中国专利全文数据库。

2.2.2 自变量

晋升机制可以给企业内部人员带来薪酬、福利、荣誉、成就感等,成就感和荣誉等精神层面的奖励无法有效测量,薪酬差距在实际公司治理中得到了有效运用,因而大部分学者采用薪酬差距来界定晋升激励的效果[30]。在公司中,高管晋升激励(PI1)主要针对薪酬较低的VP(Vice President)高管,员工激励(PI2)也倾向于普通职工,而并非管理层。借用已有研究文献中的晋升激励度量指标,本文采用总经理和董事长的平均薪酬与其它VP高管薪酬的比例表示高管晋升激励,用高管平均薪酬与普通员工平均薪酬的比例衡量员工晋升激励(刘春等,2010)。为了保证激励机制的内在一致性,在计算高管薪酬时仅采用现金报酬而未计入股权报酬,与员工货币报酬内容一致。具体计算公式如下:

PI1=![]()

(1)

PI2=![]()

(2)

式(1)为总经理与董事长不兼任且均领取报酬的情况;当总经理与董事长兼任领取报酬或不兼任且一方不领取报酬时,式(1)分子、分母中参数2为1;当总经理与董事长兼任且未领取报酬时,总经理与董事长的平均薪酬为0,PI1值为0。在式(2)中,借鉴已有研究,用CSMAR数据库中“支付给职工及为职工支付的现金”指标除以1.56表示,剔除掉相关保险和其它费用的影响(刘春等,2010)。

2.2.3 控制变量

本文根据已有研究[31],控制变量选取公司规模、公司成长性、公司年龄、净资产收益率、资产负债率、股权集中度、现金流等,并且控制了企业的行业、年度效应。详细变量定义见表1。

2.3 模型设计

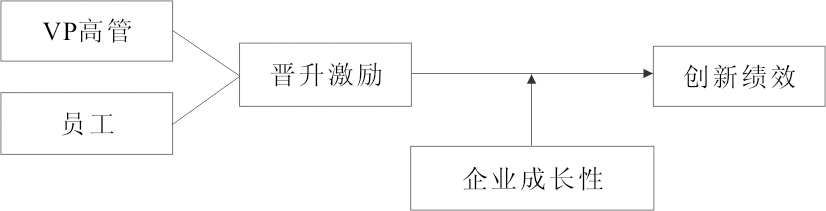

基于以上分析,建立如图1所示理论模型。

图1 理论模型

为了检验晋升激励与企业创新之间的关系,本文实证主要分两部分:①用回归模型检验晋升激励对企业创新投入、产出的影响;②基于企业成长性分组回归,进一步检验企业成长性对晋升激励和企业创新行为的影响。

为了验证假设,本文构建如下检验模型:

Innoi,t=α0+α1PIi,t-1+![]() αkControlVariablesi,t

αkControlVariablesi,t

+μi+μt+εi,t

其中,Innoi,t表示企业创新水平的两个代理变量,PI表示创业板上市公司的高管或员工晋升激励,ControlVariablesi,t表示控制变量,μi、μt分别表示控制时间和行业效应,为残差项;αi为自变量的回归系数,若该系数在统计上显著为正,则表明晋升激励会对企业创新产生积极影响,若显著为负则会抑制企业创新。在回归分析中,考虑到企业晋升激励一般具有滞后性,在模型设计中对自变量作滞后一期处理。

3.1 描述性统计

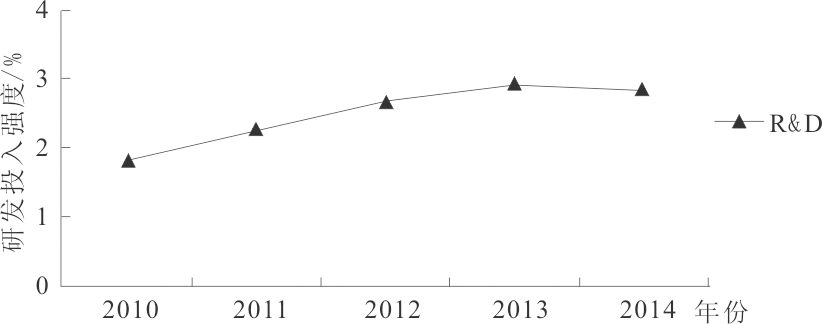

对研究样本的主要变量进行描述性统计。图2、图3为样本公司创新投入与产出平均水平变化趋势,可以看出,创业板上市公司创新投入占总资产的比重逐渐增大;样本公司的创新绩效在2010-2011、2012-2013年增幅较大,2014年企业创新投入和绩效的平均水平较上一年有所降低,企业创新投入和产出变化趋势基本保持一致。

表1 变量定义

变量变量名称变量代码变量定义因变量 企业创新Innoi,tPatenti,t公司当年申请3类专利的数量;在回归分子中指标等于ln(Patenti,t+1)R&Di,t公司当年研发支出/总资产自变量 高管晋升激励PI1i,t董事长、总经理的平均报酬/其他高管平均薪酬,结果用式(1)表示员工晋升激励PI2i,t高管团队平均薪酬/普通员工平均薪酬,结果用式(2)表示控制变量公司规模Sizei,t总资产自然对数成长性Growthi,t用托宾Q值表示公司年龄Agei,t公司成立时间的自然对数净资产收益率ROEi,t净利润/净资产资产负债率Levi,t总负债/总资产股权集中度CR1i,t第一大股东持股比例资本密集度Capitali,t固定资产/总资产现金流Cashi,t经营活动产生净现金流/总资产行业Industry虚拟变量,按照证监会(2001)划分标准确定年度Year虚拟变量,控制宏观因素影响

图2 企业创新投入趋势

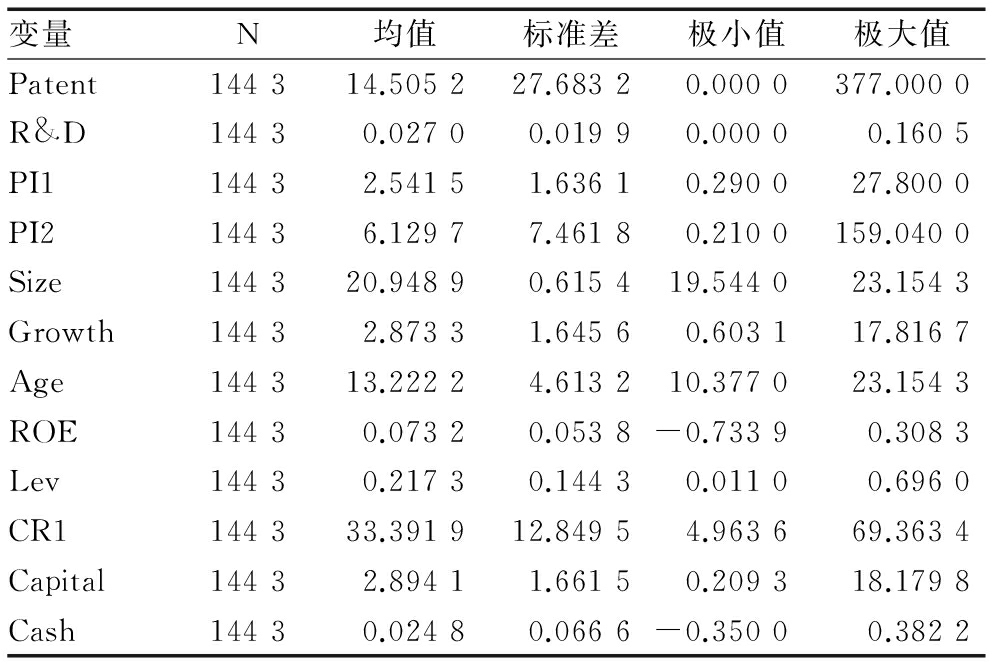

表2显示了主要变量的描述性统计,从表中结果可知,我国创业板上市公司申请的专利总额均值为14.51,创新投入占公司总资产的比例均值为2.7%,相较于A股上市公司的创新投入占比1.4%[15],说明近年来中小企业创新能力有了很大提升,创新投入水平较高。此外,创业板上市公司研发投入最大值、最小值分别为16.05%和0%,企业创新产出专利数量标准差为27.683 2,表明不同企业间创新水平存在较大差距。样本公司的高管晋升激励均值为2.54,说明我国创业板上市公司董事长和总经理平均薪酬与其他高管薪酬差距较大,样本最大值(27.80)和最小值(0.29)表示不同样本公司的高管薪酬差距也较大;此外,员工晋升激励均值为6.13,表明高管平均薪酬大大超过了员工平均薪酬,且公司的员工晋升激励存在显著差异(最小值0.21和最大值159.04)。表2中的其余变量均显示了均值、标准差等数值,反映了样本公司选取的控制变量分布特征,在此不详细陈述。

图3 企业创新绩效趋势

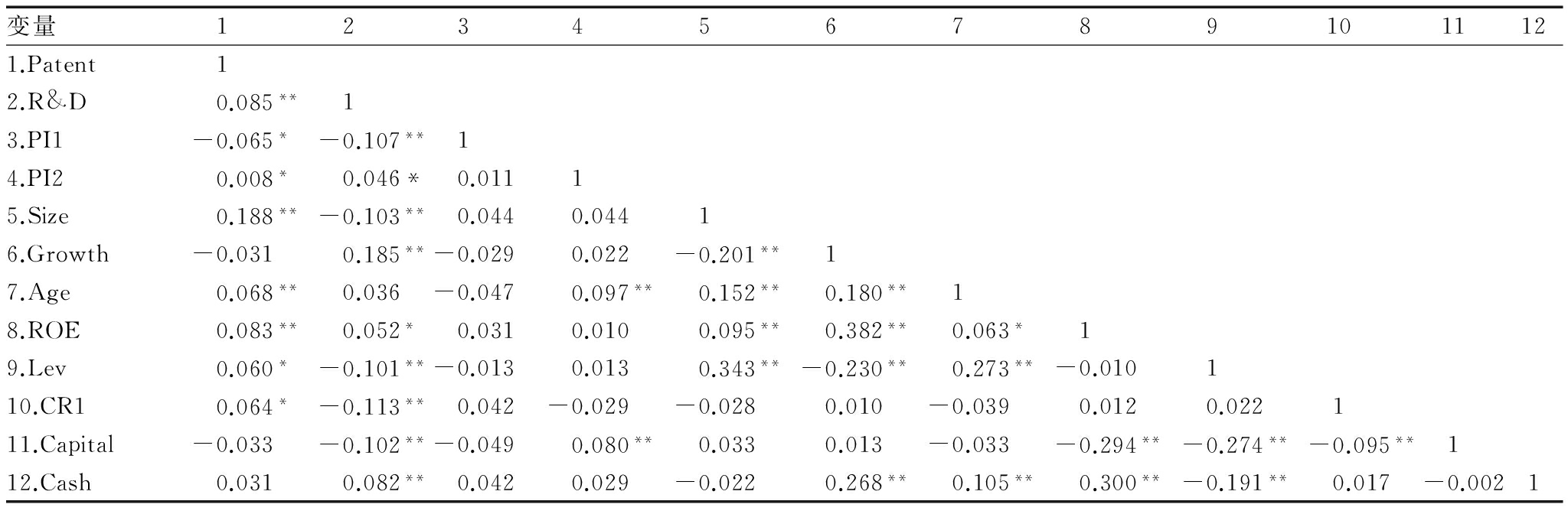

3.2 相关系数检验

表3显示了变量之间的相关性系数及置信水平,可以看到,变量间相关性系数均小于0.5,表示变量之间不存在共线性问题。同时,从数据中可以看出,高管晋升激励与企业专利总额和企业研发投入呈显著负相关关系,内部员工激励与企业申请专利总和、企业研发投入显著正相关,初步验证了假设H1、H2。

表2 描述性统计

变量N均值标准差极小值极大值Patent144314.505227.68320.0000377.0000R&D14430.02700.01990.00000.1605PI114432.54151.63610.290027.8000PI214436.12977.46180.2100159.0400Size144320.94890.615419.544023.1543Growth14432.87331.64560.603117.8167Age144313.22224.613210.377023.1543ROE14430.07320.0538-0.73390.3083Lev14430.21730.14430.01100.6960CR1144333.391912.84954.963669.3634Capital14432.89411.66150.209318.1798Cash14430.02480.0666-0.35000.3822

3.3 晋升激励对企业创新绩效的影响

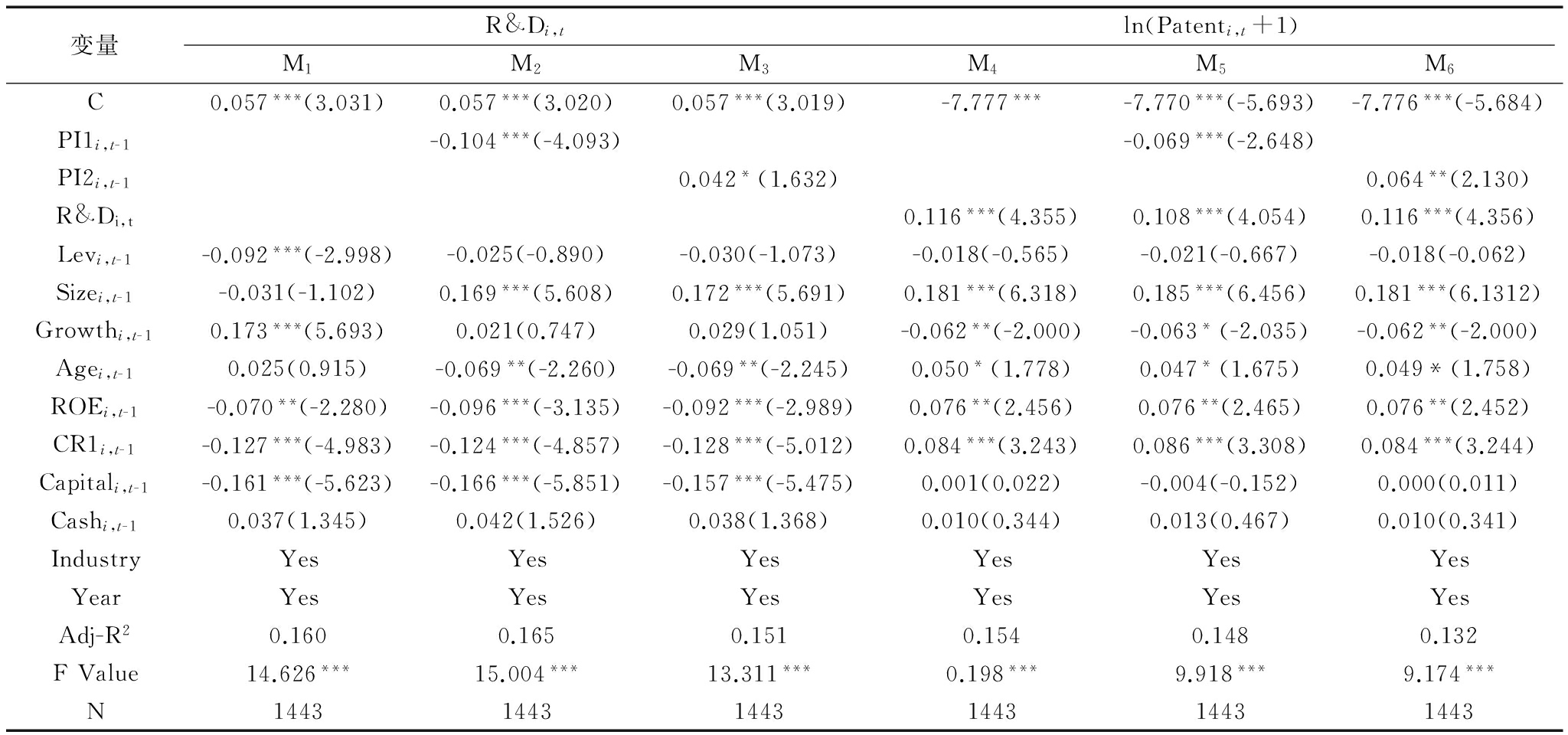

本文采用我国2010-2014年创业板上市公司样本数据研究企业内部晋升激励对企业创新水平的影响,回归分析结果如表4所示。从表4中数据可以看出,Adj-R2值小于F值,表示回归分析不存在异方差,且F值均达到了1%的显著性水平,回归模型拟合度较好。

表4报告了企业内部晋升激励与企业创新绩效关系的检验结果,分析自变量系数可知:①模型1、模型2、模型3数据显示了企业内部高管、员工晋升激励分别对企业创新投入的回归结果,企业高管晋升激励的回归系数为-0.104<0,在1%水平上显著,员工晋升激励回归系数为0.042>0,在10%水平上显著,说明样本公司的高管晋升激励与企业创新投入显著负相关,员工晋升激励对企业研发投入具有显著促进作用;②模型4、模型5、模型6分别表示在企业创新投入一定的前提下,企业内部晋升激励对企业创新绩效的影响,高管晋升激励系数为-0.069,控制变量企业创新投入系数为0.108,二者均在1%水平上显著,结果表明,在控制企业创新投入的情况下,高管晋升激励显著降低了企业创新绩效,而企业创新投入有效促进了绩效提升;员工晋升激励和创新投入的系数分别为0.064、0.116,分别在5%、1%水平上显著,表明企业创新投入一定,员工晋升激励显著提升了企业创新绩效,假设H1、H2成立。

表3 变量间相关系数检验

变量1234567891011121.Patent12.R&D0.085**13.PI1-0.065*-0.107**14.PI20.008*0.046*0.01115.Size0.188**-0.103**0.0440.04416.Growth-0.0310.185**-0.0290.022-0.201**17.Age0.068**0.036-0.0470.097**0.152**0.180**18.ROE0.083**0.052*0.0310.0100.095**0.382**0.063*19.Lev0.060*-0.101**-0.0130.0130.343**-0.230**0.273**-0.010110.CR10.064*-0.113**0.042-0.029-0.0280.010-0.0390.0120.022111.Capital-0.033-0.102**-0.0490.080**0.0330.013-0.033-0.294**-0.274**-0.095**112.Cash0.0310.082**0.0420.029-0.0220.268**0.105**0.300**-0.191**0.017-0.0021

注:数值为Pearson系数;*、**、***分别表示在10%,5%,1%水平上显著相关,下同

表4 内部晋升激励与企业创新绩效回归分析

变量R&Di,tM1M2M3ln(Patenti,t+1)M4M5M6C0.057***(3.031)0.057***(3.020)0.057***(3.019)-7.777***-7.770***(-5.693)-7.776***(-5.684)PI1i,t-1-0.104***(-4.093)-0.069***(-2.648)PI2i,t-10.042*(1.632)0.064**(2.130)R&Di,t0.116***(4.355)0.108***(4.054)0.116***(4.356)Levi,t-1-0.092***(-2.998)-0.025(-0.890)-0.030(-1.073)-0.018(-0.565)-0.021(-0.667)-0.018(-0.062)Sizei,t-1-0.031(-1.102)0.169***(5.608)0.172***(5.691)0.181***(6.318)0.185***(6.456)0.181***(6.1312)Growthi,t-10.173***(5.693)0.021(0.747)0.029(1.051)-0.062**(-2.000)-0.063*(-2.035)-0.062**(-2.000)Agei,t-10.025(0.915)-0.069**(-2.260)-0.069**(-2.245)0.050*(1.778)0.047*(1.675)0.049*(1.758)ROEi,t-1-0.070**(-2.280)-0.096***(-3.135)-0.092***(-2.989)0.076**(2.456)0.076**(2.465)0.076**(2.452)CR1i,t-1-0.127***(-4.983)-0.124***(-4.857)-0.128***(-5.012)0.084***(3.243)0.086***(3.308)0.084***(3.244)Capitali,t-1-0.161***(-5.623)-0.166***(-5.851)-0.157***(-5.475)0.001(0.022)-0.004(-0.152)0.000(0.011)Cashi,t-10.037(1.345)0.042(1.526)0.038(1.368)0.010(0.344)0.013(0.467)0.010(0.341)IndustryYesYesYesYesYesYesYearYesYesYesYesYesYesAdj-R20.1600.1650.1510.1540.1480.132FValue14.626***15.004***13.311***0.198***9.918***9.174***N144314431443144314431443

注:括号内数值为t值,下同

3.4 企业成长性视角下晋升激励对企业创新绩效的影响

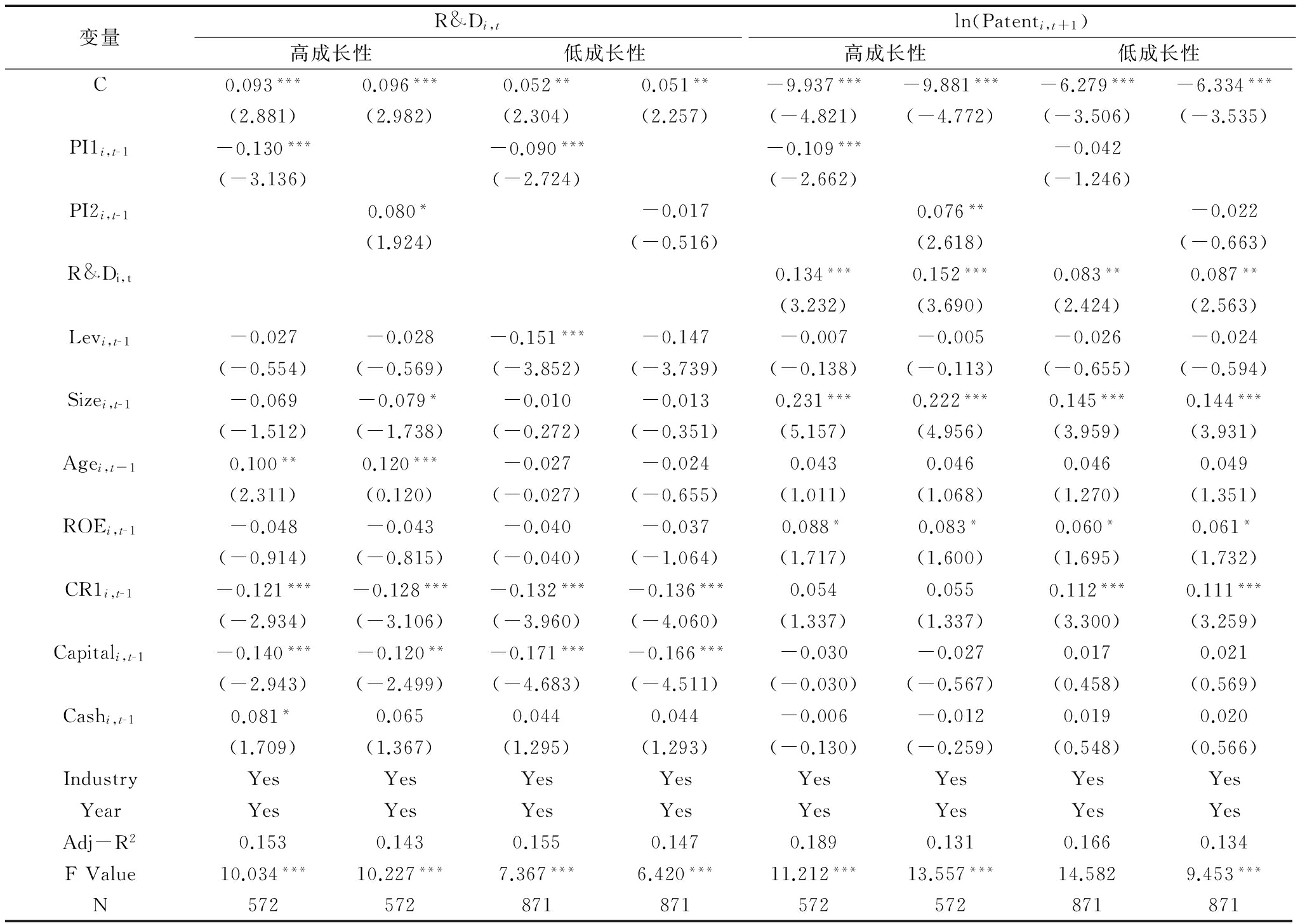

如理论分析中所述,企业成长性会影响企业晋升激励与创新水平的关系,因而参照样本公司的托宾Q(成长性衡量指标)均值,将高于均值(2.87)的样本划分为高成长水平的企业,将低于均值的样本划分为低成长水平的企业,通过分组回归分析企业晋升激励对企业创新绩效的影响。表5报告了在不同企业成长性水平下,高管和员工晋升激励对企业创新投入与产出的回归分析结果。

从回归结果看,在高成长性企业组中,高管晋升激励对企业创新投入和产出的系数分别为-0.130、-0.109,在1%水平上显著,相较于表4中高管晋升激励的回归系数(-0.104、-0.069,在1%上显著),系数绝对值更大,表明在高成长性企业中,高管晋升激励对企业创新绩效的负向影响更显著;员工晋升激励回归系数分别为0.080、0.076,在10%、5%水平上显著,高于未分组之前的员工激励回归系数(0.042、0.064),表明在高成长性企业中,给定创新投入时,员工晋升激励对企业创新绩效的影响正向且显著。

在低成长水平分组中,高管晋升激励对企业创新投入具有负向作用,在给定企业研发投入的条件下,对企业创新绩效具有负向不显著作用;员工晋升激励与企业创新呈不显著负相关关系,员工晋升激励不一定会促进企业创新水平的提高,也可能在一定程度上抑制企业创新。事实上,对于成长性低的企业,其技术创新水平存在很大局限性,创新绩效很大程度上取决于企业拥有的资本和能力,企业前景不明,员工和VP高管对企业创新投入的积极性会大打折扣,企业内部激励机制对创新产出的影响不显著;企业高管的职位和晋升空间有限,“行为主义”在低级高管中占上风;对于员工而言,知识资本和能力得不到有效运用和补充,在薪酬差距和较小晋升机会的双重作用下,激励机制反而会起到一定抑制效果,使员工产生消极心理,对企业发展投入不足,不利于促进企业创新水平的提升。假设H3成立。

表5 晋升激励与企业创新绩效:不同企业成长性

变量R&Di,t高成长性低成长性ln(Patenti,t+1)高成长性低成长性C0.093***0.096***0.052**0.051**-9.937***-9.881***-6.279***-6.334***(2.881)(2.982)(2.304)(2.257)(-4.821)(-4.772)(-3.506)(-3.535)PI1i,t-1-0.130***-0.090***-0.109***-0.042(-3.136)(-2.724)(-2.662)(-1.246)PI2i,t-10.080*-0.0170.076**-0.022(1.924)(-0.516)(2.618)(-0.663)R&Di,t0.134***0.152***0.083**0.087**(3.232)(3.690)(2.424)(2.563)Levi,t-1-0.027-0.028-0.151***-0.147-0.007-0.005-0.026-0.024(-0.554)(-0.569)(-3.852)(-3.739)(-0.138)(-0.113)(-0.655)(-0.594)Sizei,t-1-0.069-0.079*-0.010-0.0130.231***0.222***0.145***0.144***(-1.512)(-1.738)(-0.272)(-0.351)(5.157)(4.956)(3.959)(3.931)Agei,t-10.100**0.120***-0.027-0.0240.0430.0460.0460.049(2.311)(0.120)(-0.027)(-0.655)(1.011)(1.068)(1.270)(1.351)ROEi,t-1-0.048-0.043-0.040-0.0370.088*0.083*0.060*0.061*(-0.914)(-0.815)(-0.040)(-1.064)(1.717)(1.600)(1.695)(1.732)CR1i,t-1-0.121***-0.128***-0.132***-0.136***0.0540.0550.112***0.111***(-2.934)(-3.106)(-3.960)(-4.060)(1.337)(1.337)(3.300)(3.259)Capitali,t-1-0.140***-0.120**-0.171***-0.166***-0.030-0.0270.0170.021(-2.943)(-2.499)(-4.683)(-4.511)(-0.030)(-0.567)(0.458)(0.569)Cashi,t-10.081*0.0650.0440.044-0.006-0.0120.0190.020(1.709)(1.367)(1.295)(1.293)(-0.130)(-0.259)(0.548)(0.566)IndustryYesYesYesYesYesYesYesYesYearYesYesYesYesYesYesYesYesAdj-R20.1530.1430.1550.1470.1890.1310.1660.134FValue10.034***10.227***7.367***6.420***11.212***13.557***14.5829.453***N572572871871572572871871

3.5 稳健性检验

本文稳健性检验主要从以下3个方面入手:①变量替换。借鉴现有研究成果,企业创新产出用企业年度新产品产值占主营业务收入的比例衡量,创新投入采用研发投资占营业收入总额的比例衡量;②样本调整。考虑到在创业板上市公司中,部分公司即便没有创新也不影响正常运营,为避免分析结果受到该类企业的干扰,剔除掉行业代码开头为A、D、F、H、J、K、L、M的公司后重新进行回归分析;③对标准误差进行群聚调整。上述稳健性检验结果与本文结论没有实质性差异,因而本文结论较为稳健。

虽然已有文献从创新投入角度证实了企业晋升机制的作用,但此类研究尚不完善,关注点多为高管股权激励、薪酬激励的作用,忽视了员工激励机制的重要性,现有对普通员工激励的研究也只是从薪酬差距角度入手,且多从研发资金投入视角度量企业创新的变化。本文以我国创业板上市公司为研究样本,分别考察了内部高管晋升激励与员工晋升激励对企业创新投入和产出的作用,并将企业成长性作为调节变量,扩展现有研究框架,实证检验了晋升激励中存在的公平理论、锦标赛理论对企业创新行为的影响和适用界限。

结果发现:企业内部高管晋升激励显著负向影响企业创新投入和产出绩效,员工晋升机制的激励作用则显著提高了企业创新整体水平;从企业成长性角度出发,晋升激励与企业创新投入、产出的关系存在差异:高成长性的企业中高管晋升激励对企业创新绩效的作用更显著,员工晋升激励对创新绩效的激励效果比低成长性企业更强。从理论层面而言,本文扩展了激励机制的研究范围,将企业内部人员分为VP高管和普通员工两方面,并通过实证研究,检验了晋升激励机制对企业创新投入和产出的整体影响,而不仅仅局限于研发投入研究视角。此外,将企业成长性水平的差异作为另一个拓展点,从理论上拓展了现有线性分析范式,丰富了企业创新和员工激励的研究内容。

对企业而言,晋升激励作为公司治理的重要举措之一,对企业的产出绩效具有重要影响,尤其是在创新和科技并行的市场经济下,中小企业要想取得长久进步,必须在现有水平下加大创新力度,在重视企业研发投资的同时更强调企业创新绩效;企业在设计内部薪酬体系与岗位晋升机制时,应当充分考虑到不同职位员工对晋升机会的态度和认知,在对企业自身发展状况、成长性水平辨别的基础上,恰当运用晋升机会和薪酬差距来激发企业员工的积极性。因此,本文研究成果有重要的理论指导意义和实践参考价值,表明合理的薪酬差距和竞争上岗有利于扩大企业激励机制的作用效果,提升企业创新能力。

由于客观原因,本文也存在一定局限性。首先,用薪酬差距衡量内部晋升激励,不能表征非物质利益(声誉、成就感等),受到非物质利益难以量化的局限;在样本公司的数据获取上,许多公司出于保密原则,未披露相关研发信息,且一些创新活动并不会以研发投入的形式展现,许多创新成果又不会被申请专利(比如默认知识),因而对于创新绩效指标的衡量存在一定误差;最后,在样本选择上,只选用了创业板上市公司,研究结论更适用于中小企业,但研究结论是否能够推广仍需进一步检验。

参考文献:

[1] HALL B H,LERNER J.Chapter 14-the financing of R&D and innovation[J].Social Science Electronic Publishing,2009,w15325:609-639.

[2] JEFFREY L COLES,NAVEEN D DANIEL,LALITHA NAVEEN.Managerial incentives and risk-taking[J].Journal of Financial Economics,2006,79(2):431-468.

[3] DONG J,GOU Y N.Corporate governance structure,managerial discretion,and the R&D investment in China[J].International Review of Economics & Finance,2010,19(2):180-188.

[4] 姜涛,王怀明.高管激励对高新技术企业R&D投入的影响—基于实际控制人类型视角[J].研究与发展管理,2012,24(4):53-60.

[5] LIN C,LIN P,SONG F M,et al.Managerial incentives,CEO characteristics and corporate innovation in China′s private sector[J].Journal of Comparative Economics,2011,39(2):176-190.

[6] 张兆国,刘亚伟,杨清香.管理者任期、晋升激励与研发投资研究[J].会计研究,2014(9):81-88.

[7] 张兆国,刘亚伟,亓小林.管理者背景特征、晋升激励与过度投资研究[J].南开管理评论,2013,16(4):32-42.

[8] 张军,许庆瑞,张素平.动态环境中企业知识管理与创新能力关系研究[J].科研管理,2014,35(4):59-67.

[9] 白贵玉,徐向艺,徐鹏.知识型员工非物质激励与创新绩效的关系[J].经济与管理研究,2016,37(5):121-128.

[10] MANSO G.Motivating innovation[J].The Journal of Finance,2011,66(5): 1823-1860.

[11] SHARMA Z.Pay disparity and innovation: evidence from firm level data[J].International Journal of Banking Accounting & Finance,2011,3(4):233-257.

[12] LEE P M,O'NEILL H M.Ownership structures and R&D investments of U.S.and japanese firms:agency and stewardship perspectives[J].Academy of Management Journal,2003,46(2):212-225.

[13] JEFFREY L COLES,NAVEEN D DANIEL,LALITHA NAVEEN.Managerial incentives and risk-taking[J].Journal of Financial Economics,2006,79(2):431-468.

[14] CHENG S.R&D expenditures and CEO compensation[J].Accounting Review,2003,79(2):305-328.

[15] DONG J,GOU Y N.Corporate governance structure,managerial discretion,and the R&D investment in China[J].International Review of Economics & Finance,2010,19(2):180-188.

[16] KATO T.Long tournaments and managerial incentives in China's listed firms: new evidence[J].China Economic Review,2011,22(1):1-10.

[17] 陈华东.管理者任期、股权激励与企业创新研究[J].中国软科学,2016(8):112-126.

[18] LIN C,LIN P,SONG F M,et al.Managerial incentives,CEO characteristics and corporate innovation in China′s private sector[J].Journal of Comparative Economics,2011,39(2):176-190.

[19] MCALLISTER R B,VANDLEN C E,MCALLISTER R B,et al.Motivating employees in R&D[Z].2010.

[20] BOTHNER M S,KANG J H,STUART T E.Competitive crowding and risk taking in a tournament: evidence from NASCAR racing[J].Administrative Science Quarterly,2007,52(2):208-247.

[21] 高良谋,卢建词.内部薪酬差距的非对称激励效应研究——基于制造业企业数据的门限面板模型[J].中国工业经济,2015(8):114-129.

[22] 张正堂,李欣.高层管理团队核心成员薪酬差距与企业绩效的关系[J].经济管理,2007(2):16-25.

[23] FIRTH M,LEUNG T Y,RUI O M.Justifying top management pay in a transitional economy[J].Journal of Empirical Finance,2010,17(5):852-866.

[24] 黎文靖,胡玉明.国企内部薪酬差距激励了谁[J].经济研究,2012(12):125-136.

[25] ILLOONG KWON.Risk-taking in subjective promotion tournaments[J].Applied Economics Letters,2013,20(13):1238-1243.

[26] BAKER G P,JENSEN M C,MURPHY K J.Compensation and incentives: practice vs.theory[J].The Journal of Finance,1988,43(3):593-620.

[27] 吴丹.高科技企业成长性评价研究综述与展望[J].工业技术经济,2016,35(3):95-101.

[28] COMANOR W S.Market structure,product differentiation,and industrial research[J].The Quarterly Journal of Economics,1967,81(4):639-657.

[29] AMORE M D,SCHNEIDER C,ŽALDOKAS A.Credit supply and corporate innovation[J].Journal of Financial Economics,2013,109(3):835-855.

[30] SHEN H H,ZHANG H.Tournament incentives and firm innovation[Z].Social Science Electronic Publishing,2016.

[31] CHEMMANUR T J,FULGHIERI P.Entrepreneurial finance and innovation: an introduction and agenda for future research[J].Review of Financial Studies,2014,27(1):1-19.

(责任编辑:云昭洁)

Promotion Incentive and Innovation Performance of ChiNext Company

Abstract:This paper investigated the impact of internal promotion incentive on innovation performance with a sample of the Chinese ChiNext companies.The empirical results show that the internal top managers' promotion incentive inhibits the input and output of the enterprise innovation project,and the staffs' promotion incentive promotes the innovation level of the enterprise.Under the situation that the enterprise R&D investment remains unchanged,the top managers' incentive will inhibit the innovation out of the enterprise.Staffs' promotion incentive are significantly positive to the innovation performance of enterprise.Further research shows that the effect of promotion incentive on enterprise innovation performance will be different due to the difference of enterprise growth.The research re-recognizes the influence of the promotion contract on the innovation performance,and has important theoretical and practical significance to the motivation mechanism of the enterprise personnel.

Key Words:Top Managers' Promotion Incentive; Staffs' Promotion Incentive; Innovation Performance; Enterprise Growth

收稿日期:2017-05-19

基金项目:河南省高等学校重点科研项目(17A630030)

DOI:10.6049/kjjbydc.2017030092

中图分类号:F276.44

文献标识码::A

文章编号::1001-7348(2017)15-0072-08