![]()

摘 要:从资金可得性、资金成本与时间成本3个方面衡量科技型中小微企业融资效率,以黑龙江省科技型中小微企业为调研对象,在探索性因子分析的基础上构建了地方政府行为对科技型中小微企业融资效率支持作用的概念模型,基于结构方程模型实证分析了不同类型政府行为对企业融资效率的作用差异。研究发现:培育市场资金供给主体类政府行为的作用效果最好,其次是降低投融资信息不对称程度与分散(降低)企业创新风险类政府行为,而财政直接支持类政府行为对科技型中小微企业融资效率的作用效果不显著,由此提出基于科技型中小微企业融资效率的黑龙江省政府行为优化建议。

关键词:科技型中小微企业;融资效率;政府行为评估

我国正处在经济发展新常态的转轨过程中,大众创业、万众创新是当前经济发展的主旋律,科技型中小微企业作为创新创业的生力军,其发展壮大对实现创新驱动发展及推进经济提质增效升级具有重要意义。由于不同地方的经济发展状态、金融环境、市场环境等存在差异,科技型中小微企业融资过程中遇到的问题亦不相同,要求地方政府的支持行为具有针对性,而不是简单照搬国内外成功经验。对于科技型中小微企业而言,资金可得性仅仅是其融资过程中关注的一个方面,合理的资金成本是科技型中小微企业家有意愿进行创新创业的关键。同时,由于技术时效周期大大缩短,要求企业必须快速获得资金,以尽快实现技术商品化,本文将上述3个方面提炼为科技型中小微企业融资效率。鉴于地方政府财政资金、人力等资源的有限性,政府行为评估将有利于其明确不同支持行为的作用效果,从而将政府资源向高效的支持行为倾斜,实现促进科技型中小微企业融资效率提升的最大效应。

“融资效率”这一概念罕见于国外文献中,国内学者曾康霖[1]是较早研究融资效率的学者之一,但其并未给出具体定义。卢福财[2]从宏观与微观视角分析融资效率,并将微观融资效率界定为资金筹集效率和资金配置效率。在此基础上,初立苹[3]、邹辉霞[4]、张玉喜[5]、修国义[6]等围绕企业融资效率及其影响因素进行了大量实证研究。本文认为,资金配置效率与管理层决策、企业创新能力、产品营销推广等诸多因素相关,而筹集效率主要考察企业能否以合理的成本、风险获得所需资金。国外相关研究主要集中于企业最优资本结构的选择与实现[7, 8],原因在于西方国家具有较为发达的金融市场,无论大型企业还是中小企业都可以根据自身条件对融资方式进行选择,其选择的依据是企业资本结构优化。而我国金融体系发展相对落后,作为科技型中小微企业,在融资过程中处于相对劣势,政府有必要为其提供良好的外部融资环境。

科技型中小微企业融资难是世界性共同难题,众多国家政府通过税盾、利息补贴、贷款担保和研发补助等方式缓解科技型中小微企业融资约束[9]。Lerner[10]、Feldman[11]、Tolba[12]研究发现,获得政府研发补助是科技型中小企业潜力的有利证明,有利于其获得风险投资、商业银行等金融机构的资金支持。Meuleman等[13]研究发现,政府研发资助更有利于企业获得长期债权融资。Rin[14]、Soderbloma[15]、Munari[16]从分担企业创新风险、为开展科技创新投资的金融机构减税以及完善外部环境等方面研究政府行为的效用。任曙明[17]、欧定余[18]等认为,政府补贴可以缓解融资约束对企业创新活动的抑制效应。在帮助企业获取外部融资方面,王文华和张卓[19]认为政府补贴仅增加了企业研发资金,信号传递效应并未体现。但朱治理等[20]研究发现政府补贴对社会投资者(特别是银行贷款)产生信号传递效应。杜琰琰和束兰根[21]指出,政府对金融机构的风险补偿行为促进了商业银行开展科技贷款的积极性。另外,国内学者从定性分析角度提出了政府支持科技型中小微企业融资的具体模式,如融合公共科技金融体系的电商平台“集合贷款”融资模式[22]、基于政府支持的“天使担保”模式[23]等,并从直接扶持与间接引导等多视角构建科技型中小微企业融资的政府行为整体框架[24-25]。

国内外学者关于政府支持科技型中小微企业融资的实证研究主要围绕某一具体政府行为展开,缺乏立足于特定区域的一揽子政府行为组合研究,全局视角下的政府行为体系框架研究主要集中于定性分析,量化研究较少。本文基于黑龙江省科技型中小微企业的调查数据,运用结构方程模型实证分析各类政府行为对科技型中小微企业融资效率的作用效果,为黑龙江省政府行为优化提供方法手段与决策参考。

2.1 题项设计与预调研

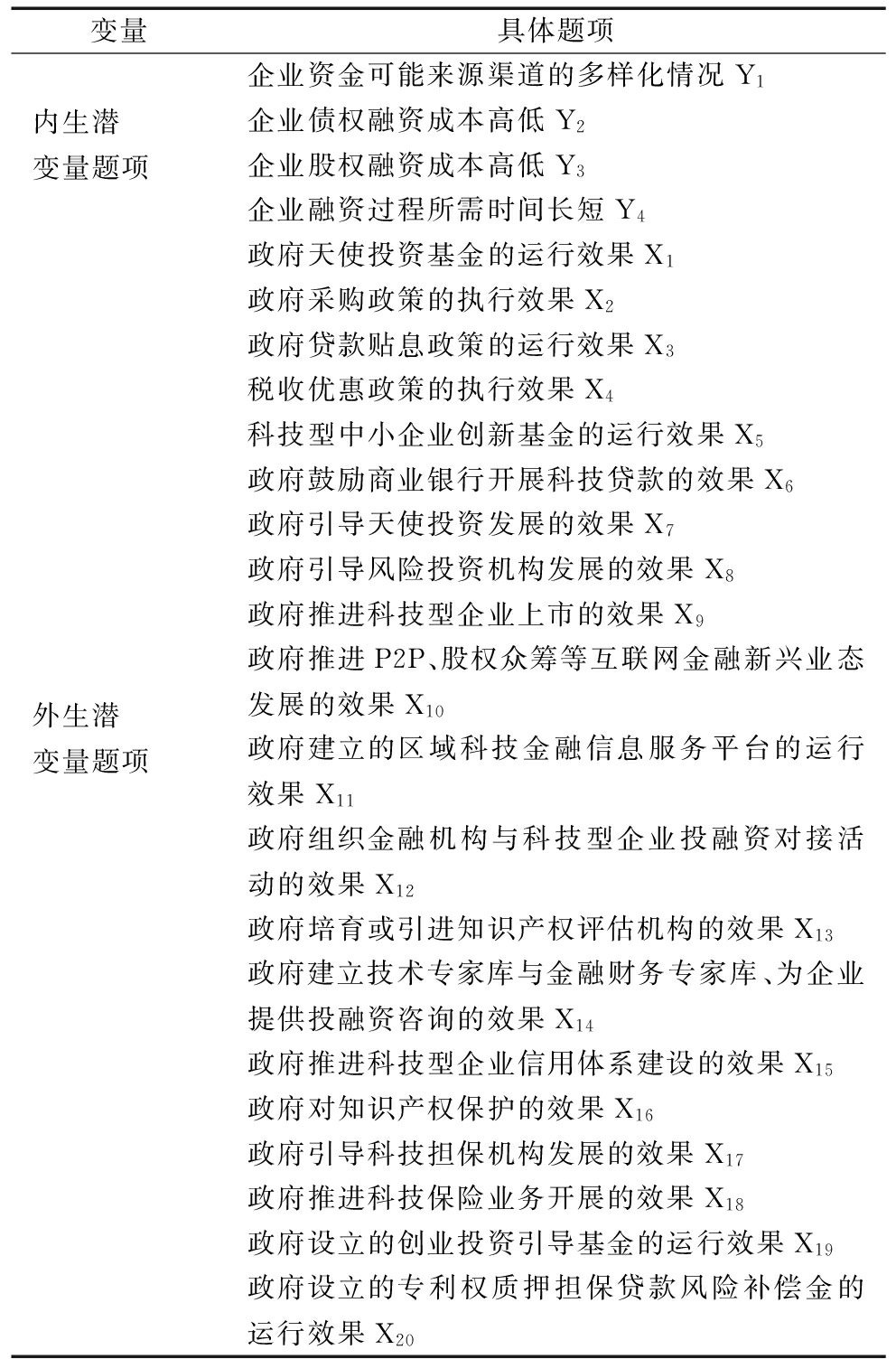

将科技型中小微企业融资效率作为内生潜变量,从资金可得性、资金成本和时间成本3个方面进行衡量。企业具有较高融资效率意味着其能够以合理的资金成本和较短的时间成本获得所需资金,设计了4个题项,取值为1-5,数值越大代表企业融资越容易。鉴于当前缺乏围绕科技型中小微企业融资的政府行为分类研究,采用基于调查数据的探索性因子分析确定政府行为类型,并将其作为外生潜变量。通过整理黑龙江省相关政策文件,并与黑龙江省科技厅工作人员进行面对面访谈,对黑龙江省支持科技型中小微企业融资的政府行为进行提炼,设计了20个题项,取值为1~5,数值越大代表企业认为政府行为的作用效果越好,如表1所示。

表1 潜变量题项设计

变量具体题项内生潜 变量题项企业资金可能来源渠道的多样化情况Y1企业债权融资成本高低Y2企业股权融资成本高低Y3企业融资过程所需时间长短Y4外生潜 变量题项政府天使投资基金的运行效果X1政府采购政策的执行效果X2政府贷款贴息政策的运行效果X3税收优惠政策的执行效果X4科技型中小企业创新基金的运行效果X5政府鼓励商业银行开展科技贷款的效果X6政府引导天使投资发展的效果X7政府引导风险投资机构发展的效果X8政府推进科技型企业上市的效果X9政府推进P2P、股权众筹等互联网金融新兴业态发展的效果X10政府建立的区域科技金融信息服务平台的运行效果X11政府组织金融机构与科技型企业投融资对接活动的效果X12政府培育或引进知识产权评估机构的效果X13政府建立技术专家库与金融财务专家库、为企业提供投融资咨询的效果X14政府推进科技型企业信用体系建设的效果X15政府对知识产权保护的效果X16政府引导科技担保机构发展的效果X17政府推进科技保险业务开展的效果X18政府设立的创业投资引导基金的运行效果X19政府设立的专利权质押担保贷款风险补偿金的运行效果X20

参考《国家统计局关于统计大中小微型企业划分办法》与《科学技术部、财政部关于科技型中小企业技术创新基金的暂行规定》,界定科技型中小微企业的条件为:直接从事研究开发的科技人员占职工总数的比例不低于10%,从业人员少于1 000人,年营业收入小于40 000万元。邀请11名科技金融领域、财务管理领域的专家教授及企业财务主管,对问卷的总体结构、题项设计等提出改进意见。2015年5-6月,在黑龙江省哈尔滨市哈尔滨工业大学科技园、哈尔滨工程大学科技园、哈尔滨理工大学科技园的科技型中小微企业进行预调研。预调研调查问卷共发放150份,回收有效问卷123份,有效率为82%。

2.2 探索性因子分析

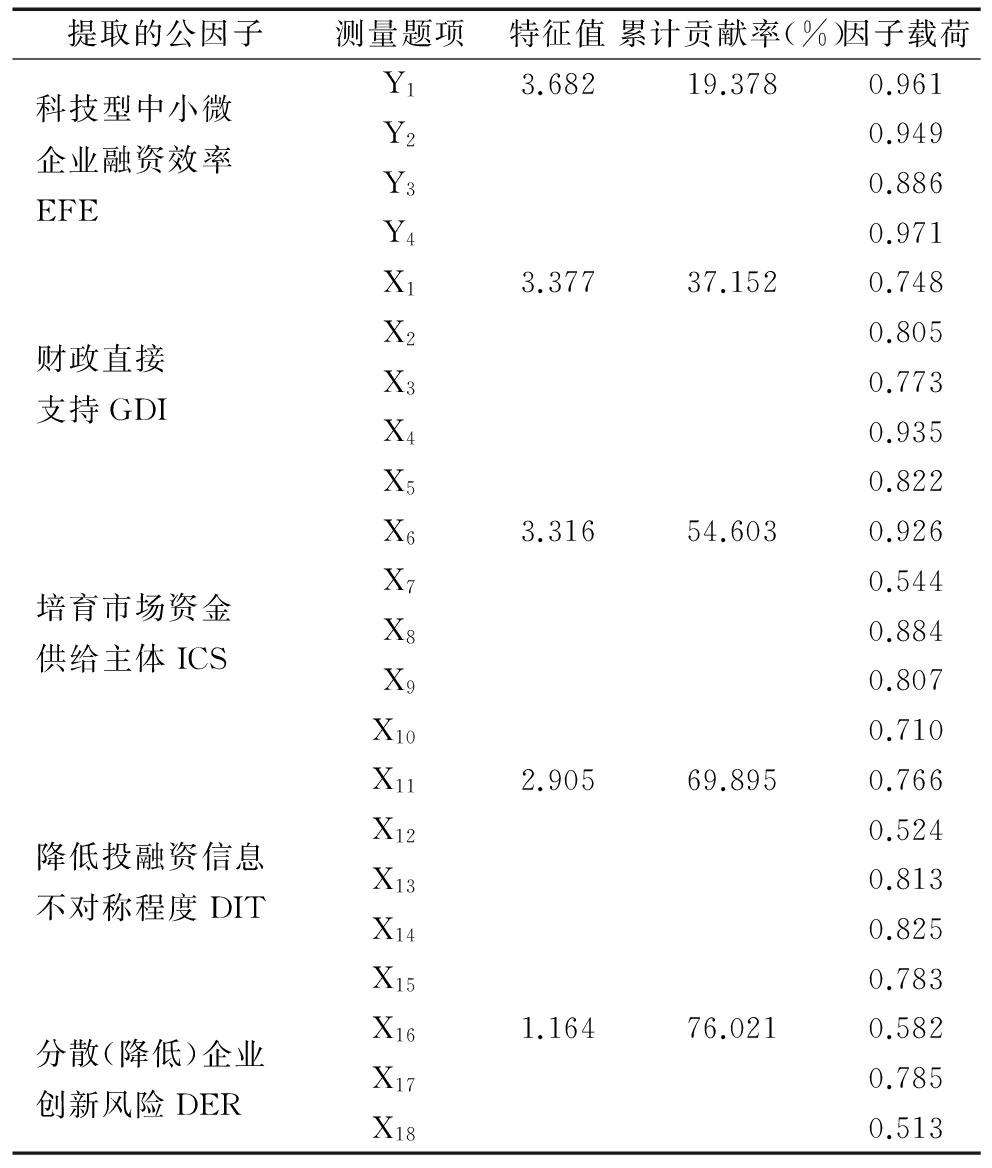

反映政府行为对科技型中小微企业融资效率作用效果的观测变量包含24项。检验探索性因子分析运用的适用性,KMO值为0.861,Bartlett球形检验值为2 300.300,对应p值为0.000,说明适合作因子分析。使用主成分分析和正交旋转法提取公因子,以特征根大于1为标准,X19、X20的公因子方差比小于0.5,将这两个题项逐一剔除。剩余22个观测变量经方差正交旋转后,共提取5个公因子,累计方差贡献率为76.021%,每个题项在其单一维度的因子上负荷率大于0.5。第一公因子由观测变量Y1、Y2、Y3、Y4体现,将其命名为“科技型中小微企业融资效率”;第二公因子由观测变量X1、X2、X3、X4、X5体现,将其命名为“财政直接支持”;第三公因子由观测变量X6、X7、X8、X9、X10体现,将其命名为“培育市场资金供给主体”;第四公因子由观测变量X11、X12、X13、X14、X15体现,将其命名为“降低投融资信息不对称程度”;第五公因子由观测变量X16、X17、X18体现,将其命名为“分散(降低)企业创新风险”。探索性因子分析结果如表2所示。

表2 探索性因子分析结果

提取的公因子测量题项特征值累计贡献率(%)因子载荷科技型中小微企业融资效率EFEY13.68219.3780.961Y20.949Y30.886Y40.971财政直接支持GDIX13.37737.1520.748X20.805X30.773X40.935X50.822培育市场资金供给主体ICSX63.31654.6030.926X70.544X80.884X90.807X100.710降低投融资信息不对称程度DITX112.90569.8950.766X120.524X130.813X140.825X150.783分散(降低)企业创新风险DERX161.16476.0210.582X170.785X180.513

2.3 概念模型构建及研究假设

在探索性因子分析的基础上,构建了地方政府行为对科技型中小微企业融资效率支持作用的概念模型,如图1所示。根据概念模型,提出如下假设:

H1:财政直接支持有利于提升科技型中小微企业融资效率。

图1 地方政府行为对科技型中小微企业融资效率支持作用的概念模型与研究假设

在市场资金供给不足的情况下,政府天使投资基金与科技型中小企业创新基金起到政府补位作用,增加了科技型中小微企业资金来源渠道[26];贷款贴息可降低企业从商业银行贷款的资金成本[27];政府采购、税收优惠政策可提高科技型中小微企业预期收益[28],提高市场资金供给主体投资科技型中小微企业的积极性。

H2:培育市场资金供给主体有利于提升科技型中小微企业融资效率。

在科技型中小微企业技术创新过程中,其研发、中试、生产与销售环节资金需求量不断放大,由于地方政府财政资金规模的限制,必然需要市场资金供给主体参与。政府鼓励与引导商业银行、天使投资、风险投资机构、互联网金融等市场资金供给主体积极投资科技型中小微企业,增加企业融资渠道。与政府财政直接支持相比,市场资金供给主体具有更高的资本配置效率[29-30]。

H3:降低投融资信息不对称程度有利于提升科技型中小微企业融资效率。

区域科技金融信息服务平台与政府组织的投融资对接活动为金融机构和企业提供了投融资信息,有利于降低企业融资的时间成本[31]。金融机构不了解企业创新项目,企业对融资工具亦缺乏了解,政府建立技术专家库与金融财务专家库,为双方提供专业建议,有利于降低企业融资的资金成本与时间成本。科技型企业信用体系建设滞后,导致金融机构投资前需要做大量调查[32]。知识产权是科技型中小微企业的主要可抵押物,知识产权评估机构对知识产权价值的评估是开展知识产权质押贷款的前提条件。

H4:分散(降低)企业创新风险有利于提升科技型中小微企业融资效率。

科技型中小微企业具有巨大的潜在投资收益,同时也具有极高的创新风险。知识产权侵权行为将大大挫伤企业与投资者的积极性[33],完善的知识产权制度有利于提振市场资金供给主体投资科技型中小微企业的信心。商业银行债权投资方式使得其仅能获得固定利息收入,却承担较高的投资风险,科技担保机构的介入有利于分担银行的科技信贷风险。科技保险能够为科技型中小微企业应对研发、生产、销售等环节面临的各类风险提供保障[34],吸引市场资金投向创新领域。

3.1 数据来源

正式调研问卷包括3个部分:①企业背景信息,包括被调查企业所属行业、所在地市、成立时间、员工数量、营业收入等;②模型内生潜变量——科技型中小微企业融资效率,包括4个题项;③模型外生潜变量——政府对科技型中小微企业融资的支持行为,包括18个题项。2015年9-12月正式发放调查问卷500份,其中350份问卷通过黑龙江省科技厅向符合上述条件的各地市科技型中小微企业发放,另外150份问卷通过参加黑龙江省“大众创业、万众创新”政策落实情况调查,对非科技园区企业发放。共回收386份问卷,回收率达到77.2%,剔除35份无效问卷,最终获得有效问卷351份,有效问卷回收率为70.2%。从企业规模看,中型企业占比31.33%,小型企业占比43.30%,微型企业占比25.37%。分行业看,新材料产业占比15.4%,生物产业占比16.8%,装备制造业占比11.7%,绿色食品产业占比17.4%,现代服务业占比22.8%,其它产业占比15.9%。从不同地市看,哈尔滨市企业占比33.1%,大庆市企业占比21.4%,齐齐哈尔市企业占比19.01%,佳木斯市企业占比12.8%,牡丹江市企业占比9.1%,绥化市企业占比4.6%。

3.2 信度与效度检验

为了确保问卷测量所得结果的内部一致性,采用克龙巴赫系数(Cronbach′α)检验变量信度。运用SPSS19.0计算各潜变量的信度:科技型中小微企业融资效率、财政直接支持、培育市场资金供给主体、降低投融资信息不对称程度、分散(降低)企业创新风险的α系数分别为0.813、0.856、0.835、0.854、0.805,问卷总体效度达到0.824,各α值均在0.8以上,说明各潜变量及问卷整体有良好信度,数据是可靠的。

构建效度反映测量结果表现出的某种结构与测量值之间的对应程度,一般运用因子分析法,包括探索性因子分析与验证性因子分析。正式调研数据与预调研数据有所差别,因此再次运用SPSS19.0进行检验,KMO值为0.896,显性概率值为0.000,提取公共因子数仍为5个,与基于预调研的探索性因子分析结果相同。验证性因子分析利用LISREL8.70软件完成,验证测量指标是否对应归属于假定的潜变量,各测量指标的因子载荷系数均在0.5以上,且都具有较强的统计显著性(P<0.05),证实因子的设置是合理的。总体来看,正式调研数据具有较好的构建效度。

3.3 结构方程模型构建与假设检验

结构方程模型以科技型中小微企业融资效率作为内生潜变量,以财政直接支持、培育市场资金供给主体、降低投融资信息不对称程度、分散(降低)企业创新风险作为外生潜变量。运用LISREL8.70软件,将概念模型转化为具体的结构图进行拟合,如图2所示。

整体模型的拟合度如表3所示,χ2/df小于3,RMR和RMSEA均小于0.05临界值,GFI、AGFI、NFI、IFI和CFI均大于0.9临界值,表明模型适配度很好。

结构方程模型中各潜变量之间路径关系系数的标准化估计值、T值以及路径关系系数的显著性检验结果如表4所示,假设H1未通过检验,即财政直接支持类政府行为对科技型中小微企业融资效率的作用效果不显著;假设H2、H3、H4通过检验,其中,培育市场资金供给主体类政府行为作用最大,标准化路径系数为0.25,其次为降低投融资信息不对称程度类政府行为,标准化路径系数为0.15,之后是分散(降低)企业创新风险类政府行为,标准化路径系数为0.12。以上研究结论表明,相对于政府财政资金直接补贴给科技型中小微企业,培育市场资金供给主体等间接类扶持行为更有利于提升企业融资效率。

图2 结构方程模型

表3 模型拟合检验结果

χ2/dfRMSEARMRGFIAGFINFIIFICFI2.750.0320.0260.940.960.900.920.93

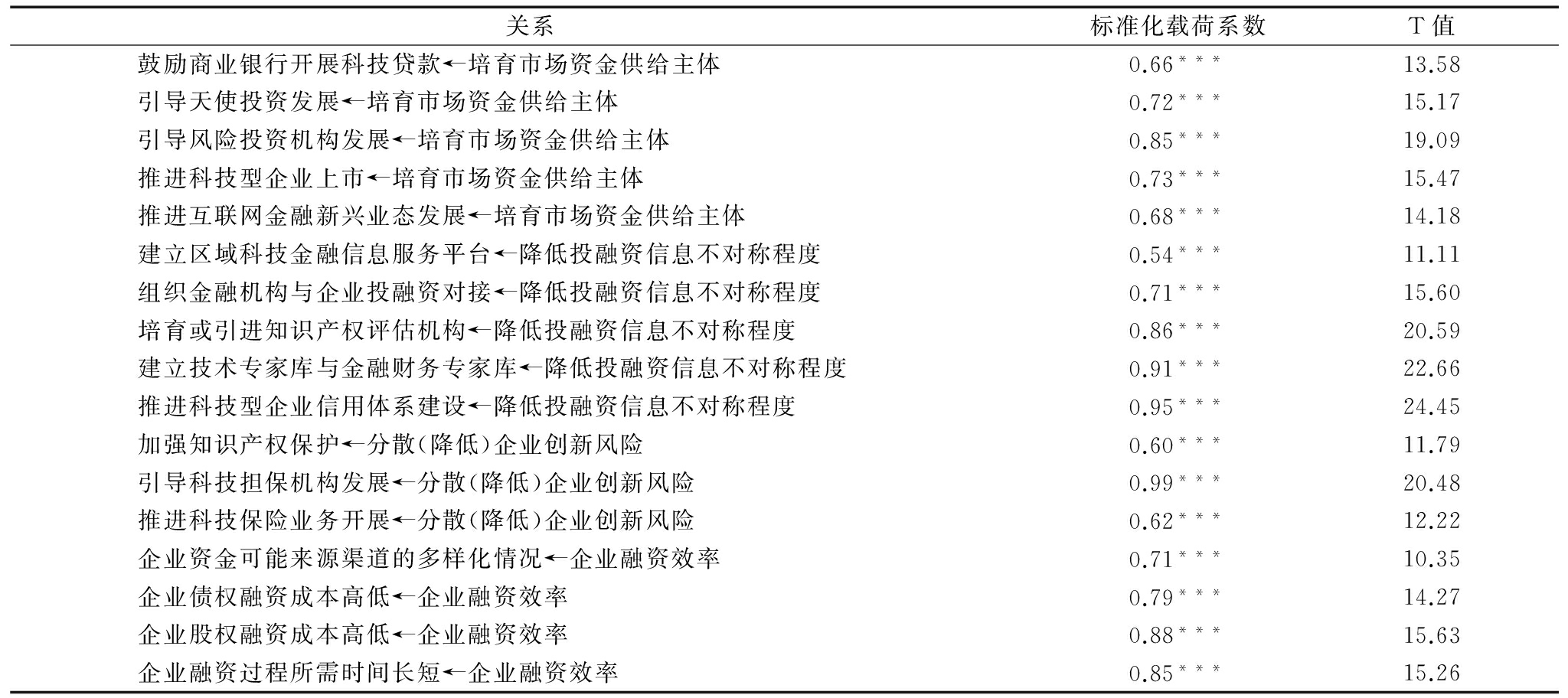

测量模型反映可测变量与潜变量间关系,载荷系数标准化估计值与T值结果如表5所示。在培育市场资金供给主体方面:政府引导风险机构发展的行为最为重要,标准化载荷系数为0.85,其次是引导天使投资发展与推进科技型企业上市,标准化载荷系数分别为0.72、0.73,表明科技型中小微企业更倾向于股权融资渠道;在降低投融资信息不对称程度方面:加强科技型企业信用体系建设、建立技术专家库与金融财务专家库、培育或引进知识产权评估机构排在前3位,标准化载荷系数分别为0.95、0.91和0.86,表明与建立科技金融信息服务平台和组织投融资对接活动等提供融资信息的政府行为相比,企业更需要完善的外部制度环境以及专家建议;在分散(降低)企业创新风险方面:引导科技担保机构发展的政府行为最为重要,标准化载荷系数为0.99,黑龙江省目前仍是以商业银行为主导的金融体系,引导银行资金投资创新领域的主要手段为大力发展科技担保;在科技型中小微企业融资效率方面:企业股权融资成本高低与企业融资过程所需时间长短是企业融资效率的重要方面,标准化载荷系数分别为0.88、0.85。

表4 路径系数与假设检验

路径标准化路径系数T值对应假设检验结果财政直接支持→企业融资效率 0.091.37H1不通过培育市场资金供给主体→企业融资效率 0.25***3.90H2通过降低投融资信息不对称程度→企业融资效率0.15**2.47H3通过分散(降低)企业创新风险→企业融资效率 0.12**1.98H4通过

注:***表示1%水平下显著,**表示5%水平下显著,下同

表5 测量模型参数估计结果

关系标准化载荷系数T值鼓励商业银行开展科技贷款←培育市场资金供给主体0.66***13.58引导天使投资发展←培育市场资金供给主体0.72***15.17引导风险投资机构发展←培育市场资金供给主体0.85***19.09推进科技型企业上市←培育市场资金供给主体0.73***15.47推进互联网金融新兴业态发展←培育市场资金供给主体0.68***14.18建立区域科技金融信息服务平台←降低投融资信息不对称程度0.54***11.11组织金融机构与企业投融资对接←降低投融资信息不对称程度0.71***15.60培育或引进知识产权评估机构←降低投融资信息不对称程度0.86***20.59建立技术专家库与金融财务专家库←降低投融资信息不对称程度0.91***22.66推进科技型企业信用体系建设←降低投融资信息不对称程度0.95***24.45加强知识产权保护←分散(降低)企业创新风险0.60***11.79引导科技担保机构发展←分散(降低)企业创新风险0.99***20.48推进科技保险业务开展←分散(降低)企业创新风险0.62***12.22企业资金可能来源渠道的多样化情况←企业融资效率0.71***10.35企业债权融资成本高低←企业融资效率0.79***14.27企业股权融资成本高低←企业融资效率0.88***15.63企业融资过程所需时间长短←企业融资效率0.85***15.26

注:财政直接支持对企业融资效率的作用效果未通过假设检验,因此未列出其可测变量载荷系数

本文以黑龙江省科技型中小微企业为调研对象,基于结构方程模型分析了黑龙江省政府行为对科技型中小微企业融资效率的作用效果,结果表明:培育市场资金供给主体类政府行为的作用效果最好,其次是降低投融资信息不对称程度与分散(降低)企业创新风险类政府行为,而财政直接支持类政府行为对科技型中小微企业融资效率的作用效果不显著。据此,提出以下建议:

(1)缩减政府财政直接支持规模,将直接资助企业的部分财政资金转向引导市场资金供给主体发展。重点发展风险投资等股权融资渠道,同时注重天使投资、风险投资与科技资本市场的前后衔接关系,发展天使投资群体,鼓励其支持原型项目或小型初创科技企业的研发阶段,为风险投资介入提供前期基础,并积极推进科技型中小微企业挂牌中小企业板、创业板及新三板等,为风险投资提供利润最大化的退出渠道。同时,借力于股权众筹等新兴金融业态,构建融入政府信用的服务于科技型中小微企业的互联网金融平台,设计兼顾多方利益、风险共担的金融创新产品,引导黑龙江省居民理性选择投资企业与金融产品,增加市场资金供给。

(2)加强科技型企业信用体系建设、建立技术专家库与金融财务专家库、引进省外知识产权评估机构是降低投融资双方信息不对称的有效手段。依托先进信息技术,搭建黑龙江省科技型企业信用信息数据库[35],出台黑龙江省科技型企业信用评价实施办法,建立科技型企业信用评价应用机制。按照黑龙江省重点发展产业,建立各领域技术专家库,并建立金融、财务管理领域专家库,为市场资金供给主体与科技型中小微企业投融资对接过程提供专业建议。吸引国内外专业知识产权评估机构在黑龙江省设立分支机构,积极开展专利等知识产权价值评估,为科技型中小微企业知识产权作价入股或质押贷款提供依据。

(3)高风险是掣肘市场资金供给主体投资科技型中小微企业的主要原因,科技担保与科技保险是分散科技型中小微企业融资风险的有利手段。尽快建立黑龙江省政策性再担保机构,通过制度构建,规范化担保机构、协作银行与再担保机构间科技贷款风险承担比例,促进商业性科技担保机构可持续健康发展。黑龙江省应积极申请科技保险试点,鼓励省内保险公司积极推出科技保险产品,引导科技型中小微企业积极利用科技保险分散创新风险。进一步完善知识产权保护法律法规,充分发挥司法保护的主导作用,提升行政执法效应和市场监管水平,降低科技型中小微企业知识产权侵权风险,保障市场资金供给主体投资权益。

参考文献:

[1] 曾康霖. 怎样看待直接融资与间接融资[J]. 金融研究, 1993(10): 7-11.

[2] 卢福财. 企业融资效率分析[M]. 北京:经济管理出版社,2001.

[3] 初立苹, 粟芳. 我国财产保险公司融资效率的DEA比较分析[J]. 保险研究, 2013(4): 22-32.

[4] 邹辉霞, 刘义. 融资效率、产权性质与研发投入[J]. 现代财经, 2015(2): 3-12.

[5] 张玉喜, 赵丽丽. 政府支持和金融发展、社会资本与科技创新企业融资效率[J]. 科研管理, 2015, 36(11): 55-63.

[6] 修国义, 李代哲. 科技型中小企业新三板融资效率测度研究[J]. 科技进步与对策, 2016,33(14): 124-128.

[7] KATAGIRI M. A macroeconomic approach to corporate capital structure [J]. Journal of Monetary Economics, 2014, 66(3):79-94.

[8] SERRASQUEIRO Z,NUNES P M,ARMADA MDR. Capital structure decisions: old issues, new insights from high-tech small- and medium-sized enterprises [J]. The European Journal of Finance, 2016, 22(1): 1-21.

[9] CRESSY R. Pre-entrepreneurial income, cash-flow growth and survival of startup businesses: model and tests on UK data [J]. Small Business Economics, 1996, 8(1): 49-58.

[10] LERNER J.The government as venture capitalist:the long-run impact of the SBIR program[J]. The Journal of Business, 1999, 72(3): 285-318.

[11] FELDMAN M, KELLEY M. The ex ante assessment of knowledge spillovers: government R&D policy, economic incentives and private firm behavior [J]. Research Policy, 2006(35):1509-1521.

[12] TOLBA A,SEOUDI I,FAHMY K. Factors influencing intentions of Egyptian MSME owners in taking commercial bank loans [J]. Journal of Small Business & Entrepreneurship, 2016, 27(6): 497-518.

[13] MEULEMAN M, MAESENEIRE W D. Do R&D subsidies affect SMEs′ access to external financing[J]. Research Policy, 2012(41):580-591.

[14] RIN M D, NICODANO G, SEMBENELLI A. Public policy and the creation of active venture capital markets [J]. Journal of Public Economics, 2006, 90(8): 1699-1723.

[15] SODERBLOMA A, SAMUELSSONA M, WIKLUNDA J, et al. Inside the black box of outcome additionality: effects of early-stage government subsidies on resource accumulation and new venture performance [J]. Research Policy, 2015, 44(8): 1501-1512.

[16] MUNARI F, TOSCHI L. Assessing the impact of public venture capital programmes in the United Kingdom: do regional characteristics matter[J]. Journal of Business Venturing, 2015, 30(2): 205-226.

[17] 任曙明, 吕镯. 融资约束、政府补贴与全要素生产率——来自中国装备制造企业的实证研究[J]. 管理世界, 2014(11): 10-24.

[18] 欧定余, 魏聪. 融资约束、政府补贴与研发制造企业的生存风险[J]. 经济科学, 2016(6): 63-74.

[19] 王文华, 张卓. 金融发展、政府补贴与研发融资约束——来自A股高新技术上市公司的经验证据[J]. 经济与管理研究, 2013(11): 51-56.

[20] 朱治理, 温军, 赵建兵. 政府研发补贴、社会投资跟进与企业创新融资[J]. 经济经纬, 2016(1): 114-119.

[21] 杜琰琰, 束兰根. 政府风险补偿与科技型中小企业融资结构、财务绩效、创新绩效[J].上海金融, 2015(3): 66-70.

[22] 钱野, 徐土松, 周恺秉. 基于政府支持的科技担保缓解科技型初创企业融资难问题的研究[J]. 中国科技论坛, 2012(2): 59-63.

[23] 廖传惠, 杨渝南, 陈永华. 互联网金融、公共科技金融与科技型小微企业融资[J]. 科学管理研究, 2015, 33(2): 97-100.

[24] 张恒, 杜华东. 我国高技术企业融资的现状及政府参与方式研究[J]. 中国行政管理, 2014(5): 49-51.

[25] 郑霞. 政策视角下小微企业融资机制创新研究[J]. 中央财经大学学报, 2015(1): 41-47.

[26] 王雪原. 创新资源配置理论与方法研究——区域、平台、联盟、企业多层面视角[M]. 北京: 机械工业出版社, 2015.

[27] 张杰, 陈志远, 杨连星,等. 中国创新补贴政策的绩效评估:理论与证据[J]. 经济研究, 2015(10): 4-17.

[28] GEORGHIOU L, EDLER J, UYARRA E, et al. Policy instruments for public procurement of innovation: choice, design and assessment [J]. Technological Forecasting and Social Change, 2014(86): 1-12.

[29] TAKALO T, TANAYAMA T. Adverse selection and financing of innovation: is there a need for R&D subsidies[J]. The Journal of Technology Transfer, 2010, 35(1): 16-41.

[30] ENSTHALER L, GIEBE T. A dynamic auction for multi-object procurement under a hard budget constraint[J]. Research Policy, 2016, 43(1): 179-189.

[31] 李毅光, 毛道维, 倪文新. 政府主导型科技金融服务平台运行模式研究[J]. 经济体制改革, 2016(2): 197-200.

[32] TORRE A, PERIA M M S, SCHMUKLER S L. Bank involvement with SMEs: beyond relationship lending [J]. Journal of Banking & Finance, 2010, 34(9): 2280-2293.

[33] ACEMOGLU D,AKCIGIT U.Intellectual property rights policy, competition and innovation [J]. Journal of the European Economic Association, 2012, 10(1): 1-42.

[34] 赵杨, 吕文栋, 黄丽. 基于AHP方法的科技保险实施效果实证研究[J]. 财经理论与实践, 2013(3): 43-47.

[35] 李玥, 王宏起, 李长云. 云环境下区域科技资源共享平台智慧服务研究[J]. 学习与探索, 2015(7): 112-115.

(责任编辑:万贤贤)

The Evaluation of Local Government Behavior Based on the Financing Efficiency of Technology-based Micro, Small, and Medium-sized Enterprises——A Case Study on Heilongjiang Province

Abstract:The financing efficiency of technology-based micro, small, and medium-sized enterprises(MSMEs) is measured by the availability of funds, capital cost and time cost. The concept model of local government behavior to support the financing efficiency of technology-based MSEMs is constructed based on exploratory factor analysis using the survey data of Heilongjiang Province. The effect of different types of government behavior on financing efficiency is analyzed by using structural equation model method. The research shows that the effect of cultivating the market capital supply is the best, followed by reducing the degree of information asymmetry and decentralizing (reducing) the risk of enterprise innovation, and direct financial support is not significant. The suggestions are put forward to improve financing efficiency of technology-based MSEMs for the government behavior of Heilongjiang province.

Key Words:Technology-based MSEMs; Financing Efficiency; Evaluation of Government Behavior

收稿日期:2017-02-08

基金项目:国家自然科学基金项目(71173063, 71403070);黑龙江省哲学社会科学项目(13C024)

DOI:10.6049/kjjbydc.2016120143

中图分类号:F275

文献标识码::A

文章编号::1001-7348(2017)15-0032-06