摘 要:在构建企业融资约束指数及使用随机前沿模型度量企业研发效率的基础上,理论分析并实证检验内部控制视角下融资约束与研发效率的关系。结果表明,融资约束与研发效率显著正相关。在内部控制良好的企业,融资约束对研发效率提升有较强的促进作用,而在内部控制较差的企业,融资约束对研发效率的影响相对较弱。将《企业内部控制基本规范》执行前后企业融资约束对研发效率的影响进行对比发现,规范执行后有助于加强融资约束与研发效率的正向关系,但不显著,内部控制执行效果有待提高。

关键词:内部控制;融资约束;研发效率

改革开放近40年来,我国在经济建设等领域实现了飞速发展,但是回首近40年的进步,既有举世瞩目的成绩,也有值得深思的问题。建立在能源高度消耗基础上的经济发展,付出了环境污染和生态恶化的代价,这种经济增长模式亟需转型。为了实现可持续发展,我国正在对资源消耗型经济增长方式进行转型,即由“要素型”向“创新型”转变。在“创新型”发展模式下,政府和企业都在不断加大科技创新投入力度,研发经费投入逐年增长。与此同时,还应考虑研发产出是否实现同比例增长,即研发效率问题。研发效率不仅能够衡量企业自主创新能力,还在一定程度上影响企业经营效率和效果,对于提升企业价值具有重要意义。

在创新驱动发展和供给侧改革新形势下,研发活动特点之一是投入量较大、研发周期较长,作为企业的一项长期投资,企业往往希望为其提供融资。然而,由于信息不对称,企业进行外部融资面临融资约束问题。另外,企业研发过程、结果及成果转化具有高度不确定性,即研发活动是一项高风险业务,需要控制过程风险。《企业内部控制基本规范》与《企业内部控制应用指引——研究与开发》指出,在研发各个环节与业务流程主要风险点和关键环节,企业应有针对性地制定有效的控制措施。

目前,已有较多文献关注研发效率计量问题,如杨惠瑛等[1]、张明火等[2],以及研发效率影响因素,如顾群等[3]研究了融资约束对研发效率的影响。本文在前人研究的基础上,基于内部控制视角研究融资约束与研发效率之间的关系以及面临融资约束的企业应如何提高研发效率。

1.1 融资约束与研发效率

研发投资具有投资大、周期长及不确定性等特点,企业在研发方面主要面临如何融资及如何提高研发效率等问题。已有文献较多研究了企业在研发投入方面面临的融资约束问题。现代财务理论认为,受信息不对称性、研发信息保密性和监管成本等因素的影响,企业研发融资受到很多限制。在外部融资受到过多约束而内部资金又不够充足的条件下,公司不得不放弃颇有价值的投资项目,从而失去进一步提升公司价值的机会。Hall[4]指出,由于研发活动面临长期性和不确定性,企业创新主要依靠内部资金。卢馨等[5]、刘春玉[6]、鞠晓生等[7]研究发现:融资约束严重制约了研发投资。高新技术企业研发支出融资约束问题更严重,且研发支出更加依赖股权融资。在融资约束严重的情况下,中国企业可通过内部资金积累和营运资本管理持续进行创新活动。上述文献主要研究的是融资约束对研发投资行为的影响,且结论基本一致。融资约束对企业研发投资行为会产生不利影响。因此,面临融资约束的企业提高投资效率就显得尤为重要。Almeida等[8]以美国企业为研究对象发现,融资约束与研发效率之间显著正相关。顾群[3]以我国高新技术企业为对象,研究了融资约束对研发效率的影响,发现融资约束显著影响研发效率,且二者之间呈正相关关系,即面临高融资约束的高新技术企业研发效率更高。雷鹏等[9]以中国工业企业为样本,研究发现在融资约束下,政府补助有助于研发规模效率提升。

代理理论可以在一定程度上解释融资约束与企业研发之间的矛盾,即融资约束在限制企业研发投资的同时却能够提高企业研发效率。代理理论认为,由于道德风险和逆向选择,管理层会利用在职消费、企业帝国构建等过度投资行为实现“自利”,从而损害股东收益。融资约束是对管理层非效率投资的约束,即防止管理层将资源浪费以寻求自身利益最大化。在融资约束下,由于可使用资金是有限的,管理层为获取更多收益,必须提高投资项目选择标准,选择价值较高的投资机会,从而提高投资效率。因此,本文提出如下假设:

H1:融资约束与研发效率正相关。

1.2 内部控制、融资约束与研发效率

研发投资作为企业内部形成无形资产的一项重要投资活动,对于企业未来成长和现金流增长具有重要意义,是提升创新型企业价值的根本所在。合理制定并有效实施公司投资决策有助于提高研发效率、促进企业长远发展,而内部控制的目标之一就是提高企业经营效率和效果。因此,内部控制在公司投资中的作用成为当前学者热门研究话题。2002年,美国颁布《萨班斯法案》后,众多学者研究了内部控制对企业经营、投资效率的影响,如Feng 等[10]、Skaife 等[11]、De Angelis等[12]、Cheng等[13]。研究结果表明,良好的内部控制可以提高管理层决策的准确性,提高公司内部资本配置决策效率,减少企业投资不足与过度投资。我国2008年《企业内部控制基本规范》颁布以来,也有学者研究了内部控制对投资效率与企业价值的影响。如李万福等[14]、方红星等[15]、干胜道等[16]研究发现,良好的内部控制可以抑制企业非效率投资。肖华等[17]、池国华等[18]发现,良好的内部控制有利于提升公司价值,改善公司价值创造效果。王运陈等[19]研究发现,高水平内部控制有助于提高企业研发效率,使企业研发投入被市场接受,从而提升企业价值。

内部控制之所以能够促进研发效率提升,原因如下:

(1)内部控制是降低代理成本与信息不对称的制度安排。根据代理理论,经济资源提供者与管理者之间是一种委托代理关系。现代企业的主要特点是两权分离,由于资金委托方与受托方在利益目标取向上的差异,受托方(管理人员)就有动机提高在职消费,或是降低工作强度、减少工作时间而增加休闲娱乐时间。委托方需要对受托方进行监督和激励(产生监督成本),受托方向委托方担保不产生损害委托人行为的成本(产生担保成本)及其它由于二者之间不信任产生的机会成本(剩余损失)。为使委托代理关系能够存续并维持企业正常运转,企业必须建立一种信任机制,内部控制就是这种信任机制的一种制度安排。有效的内部控制在缓解代理问题上起着十分重要的作用。解决代理问题的主要手段是完善监督机制。内部控制是自上而下实施的,由企业董事会、经理阶层和其他员工共同参与,主要为营运效率效果、财务报告可靠性、相关法令遵循性等目标的达成提供合理保证。公司控制包括两个层次,即经营管理层对生产经营过程进行控制及股东、债权人等外部利益相关者对经营管理层实施控制。第一个层次控制是对公司内部委托代理关系实施监督,其分布在企业经营活动的各个方面,是企业生产经营过程的一部分,并与这些过程紧密结合在一起,持续监督决策权力机构设定目标实施过程并保证其实现。第二个层次控制是基于外部利益相关者和内部经营管理者之间代理关系而实施的监督活动,属于公司治理的一部分。公司治理是指一种对组织内外各利益相关者(包括股东、管理人员债权人)的责任、权力、风险与利益进行分配的制度安排。公司治理的本质是一种契约,既包括内部监督机制也包括外部监督机制,既包含正式制度也包括非正式制度。内部监督机制是指由主要股东、董事会和监事会等对企业经营管理者实施监督与控制的机制,其既是公司治理的主体,也是内部控制的核心。通过明确股东大会、董事会、监事会等部门之间权、责、利分配,建立健全组织结构,形成相互制约、相互监督而又协调运转的内部控制机制,从而约束、监控管理者行为,保证利益相关者的利益。董事会通过建立良好的内部控制机制对管理者进行监控、监督,进而潜移默化地影响企业内部控制制度的贯彻执行,并最终实现企业经营目标及整体战略目标。

企业创新活动涉及大量人力资源、物质资源投资,而内部控制可以对决策制定与执行进行全过程监督,尤其是在员工权利义务分配、业务流程优化方面产生促进作用,并提高决策科学性,激发研究人员创新热情,促进研发效率提升。

(2)在融资约束严重的企业,可通过完善控制环境、健全控制程序等降低风险、减少偏差,提高效率。控制环境中的组织结构与授权规定从设计开始就应明确各部门的责任和权利,使得各部门之间可以相互制约;适当的人力资源政策可通过培训、雇佣等环节保证工作人员的道德水准和胜任能力。控制活动中包含的不相容岗位职责分工、授权、凭证记录、财产保护等一系列防范机制可减少员工舞弊行为的发生;通过风险评估识别、分析和管理风险因素,及时对其进行防范,提高企业内部资源配置效率。具体来说,内部控制可从以下几个方面提高企业研发效率:①由于研发活动风险较高、投入较大,因此内部控制较好的企业在研发投入方面会更加谨慎,从而减少过度投资;②限制内部机会主义行为。内部控制可以保证研发资金财务使用的合规性,防止挪用和浪费研发资金及贪污腐败行为的发生,减少公司资产侵占。由于研发活动具有长期性和不确定性,近期内很难看到研发投入收益,虽然长期研发投入能增加股东价值,但由于研发费用增加减少了会计收益,以业绩为基础的薪酬考评制度及研发失败风险又有可能诱发管理层在研发活动中的机会主义行为;③公司内部信息沟通通畅,有助于提高工作效率,避免资源浪费。在良好的内部控制制度下,高层管理人员对分公司或分部情况更加熟悉,有助于降低公司内部信息不对称性。员工可以高效获取研发信息,及时掌握投资项目的真实情况,从而更好地执行投资项目。因此,良好的内部控制可以促使企业将资金投入到能够产生更多价值的部门,提高资金使用效率,优化内部资金配置结构。因此,本文提出如下假设:

H2:在内部控制良好的企业,融资约束与研发效率正向关系更加显著。

2.1 样本数据

本文选取我国执行《企业内部控制基本规范》后5年,即2009-2013年沪深股市主板A股上市公司作为主要研究对象,剔除ST公司、金融类公司及数据缺失公司,最终获得704个有效样本。本文所用财务数据来源于CSMAR数据库、WIND数据库及中国工业企业数据库,内部控制数据来源于迪博公司内部控制指数。深圳迪博公司编制的“中国上市公司内部控制指数”是将企业战略执行结果、经营效果、经营合法合规情况、信息披露真实完整及资产安全等因素综合考虑后编制的。因此,该指数在一定程度上反映了内部控制执行水平。

2.2 融资约束衡量

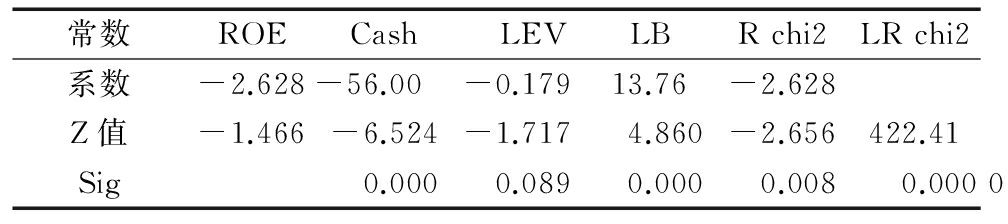

由于融资约束很难直接观察,实证研究中使用多种方法对其进行计量,且相关方法并不统一。本文借鉴Lamont等[20]、顾群[3]的做法,利用Logistic回归模型构建融资约束指数。以利息保障倍数作为样本预分组指标并将其按年份进行高低排序,将样本中后25%观察值作为高融资约束组(取值为1)、前25%观察值作为低融资约束组(取值为0),再选取净资产收益率(ROE)、现金满足投资比率(Cash)、资产负债率(LEV)和流动比率(LB)4个财务指标识别融资约束现状。选取这4个指标的理由是:证券监管部门提出的再融资条件中要求净资产收益率必须达到一定水平;现金满足投资比率反映了企业已有资金对投资的满足程度;资产负债率和流动比率反映了企业偿债能力及负债融资能力。本文利用二元Logistic回归模型构建融资约束指数(FC)见式(1),进行回归分析,得到表1融资约束Logistic回归结果。

FC=α0+α1ROE+α2Cash+α3LEV+α4LB![]() (1)

(1)

表1 融资约束Logistic回归结果

常数ROECash LEVLBRchi2LRchi2系数-2.628-56.00 -0.17913.76-2.628Z值-1.466-6.524-1.7174.860-2.656422.41Sig0.0000.0890.0000.0080.0000

表1检验结果表明,模型拟合度较高,回归系数显著不为零。因此,本文根据式(1)回归得到的系数构建式(2),计算得出样本企业融资约束指数(FC)作为本文研究的自变量。

FC=-2.628-56×ROE-0.179×Cash+13.76×LEV-2.628×LB![]() (2)

(2)

2.3 研发效率衡量

目前,已有文献中对研发效率的衡量方法有数据包络分析法(DEA),如杨惠瑛等[1]、季庆庆等[21],以及随机前沿分析方法(SFA),如原毅军等[22]、梁彤缨等[23]。这两种方法是目前经济界进行效率评价的主流方法。SFA是一种经济计量方法,其具有统计特性,不仅参数可以测试,且模型本身也能够进行测试。DEA是一种数学规划方法,不具备统计特性。除此之外,SFA方法可建立随机前沿模型,使得前沿面本身是随机的,更适合进行面板数据研究。本文使用的是面板数据,因此使用SFA模型估计更好。而且,SFA更适合单产出研究,DEA更适合多产出研究,本文产出变量以产品销售衡量,属于单产出。而且本文侧重于研究内部控制对于企业经营效率效果的影响,即研究开发的经济效果。因此,使用SFA模型更适合本研究。

本文采用随机前沿模型衡量企业研发效率:

lnrevi=b0+bilnexpi+vi-ui![]() (3)

(3)

其中,revi表示第i个企业的研发产出。研发创新产出包括研发活动直接创新成果和创新成果商业化两种。在某种程度上,专利数量可作为研发创新产出成果,但专利申请或授权只是将研发投入转化为知识输出,并不代表企业全部研发或最终产出,不能全面衡量研发产出经济效益;新产品作为研发结果,其销售收入可作为衡量研发创新的经济产出指标,可以最大程度上体现创新成果。因此,本文将新产品销售收入作为研发产出指标。expi表示第i个企业的研发投入要素,研发活动投入要素主要包括研发资金和研发人员,本文采用研发支出增加额作为研发投入指标。(vi-ui)为复合误差项,vi表示随机干扰误差项,服从正态分布;ui表示无效率部分的随机变量,即企业研发效率RD,ui服从正态分布![]()

2.4 研究变量与模型

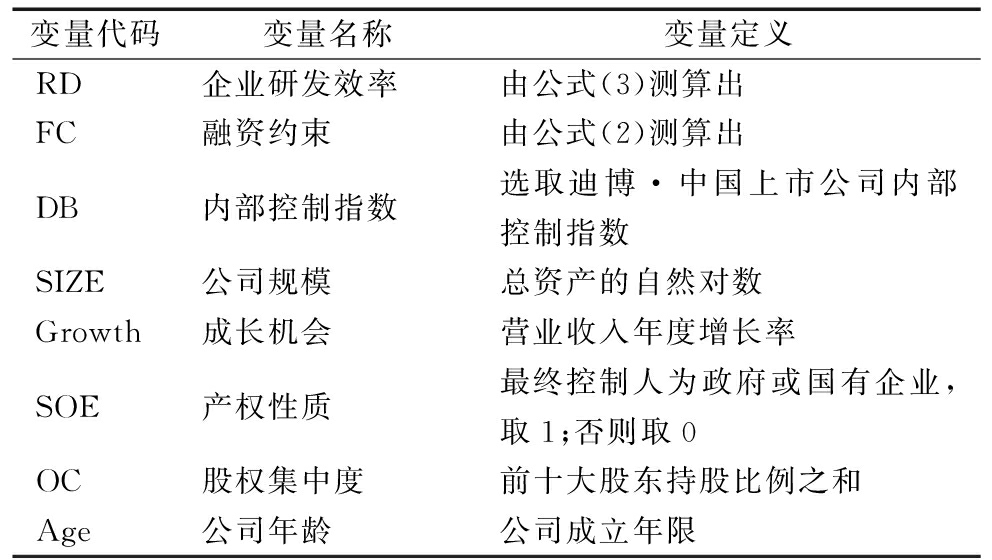

表2为本文实证研究用到的主要变量。

表2 变量定义

变量代码变量名称变量定义RD企业研发效率由公式(3)测算出FC融资约束由公式(2)测算出DB内部控制指数选取迪博·中国上市公司内部控制指数SIZE公司规模总资产的自然对数Growth成长机会营业收入年度增长率SOE产权性质最终控制人为政府或国有企业,取1;否则取0OC股权集中度前十大股东持股比例之和Age公司年龄公司成立年限

本文选取公司规模、成长机会、企业产权性质、股权集中度与公司年龄作为控制变量,说明如下:

(1)公司规模。一般来说,拥有雄厚资金和技术支持的大型企业有良好的研发环境,因而其研发效率明显高于小规模企业。然而,企业规模庞大也意味着其内部协调难度增大,也会相应阻碍企业研发效率提升。

(2)成长机会。成长机会可视为业务收入年度增长率,成长机会增加能够吸引更多债权人和投资者,使企业有足够资金从事研发活动,反过来再将研发成果应用于企业生产,提高企业生产效率,创造更多营业收入,进而增加企业成长机会,促进公司规模扩大等。

(3)产权性质。相对于国有企业,私营企业获取资金渠道相对较少、难度较大。因此,私营企业更注重提高资金使用效率。邹辉霞、刘义[24]研究融资效率、产权性质与研发投入发现,产权性质对于企业研发投入强度有显著影响,私有产权控制型企业高于中央控制型企业。

(4)股权集中度。股权集中度是指全部股东因持股比例不同而表现出来的股权集中还是股权分散数量化指标。林宇佳等[25]发现,股权集中度与专利产出正相关,股权越集中,越有利于专利产出。股权相对分散的企业很少从事创新投资,而股权集中有助于企业进行研发创新活动。当企业处于不同发展阶段时,其股权结构对公司治理绩效和创新绩效的影响存在不同影响。本文采用前十大股东持股比例之和衡量企业股权集中度。

(5)公司年龄。公司年龄是指公司成立年限。公司成立时间越长,其经济基础越稳定,公司抽出资金进行项目研发的可能性越大、技术越硬、研发效率就越高。相反,成立时间较短的企业,一般不具备技术创新实力。

本文构建如下多元线性回归模型,用于检验融资约束对企业研发效率的影响:

RDi,t=β0+β1FCi,t+β2SIZEi,t+β3Growthi,t+β4SOEi,t+β5OCi,t+β6Agei,t+ε![]() (4)

(4)

3.1 相关性分析

对表2变量进行相关分析,得到变量相关系数,见表3。由表3可以看出,研发效率与融资约束、内部控制、企业规模、股权集中度及公司年龄在1%水平上显著正相关,融资约束越大、内部控制越好、公司资产规模越大、股权集中度越高、公司成立时间越长,企业研发效率越高。研发效率与产权性质在5%水平上显著负相关,与公司成长性在10%水平上显著负相关,而融资约束与内部控制在5%水平上负相关,说明内部控制越好,企业融资约束越少。为避免多重共线性问题,本文进行了VIF检验。结果发现,vif值最小为1,最大为1.28,平均vif值为1.12,因此不存在多重共线性问题。

3.2 多元回归分析

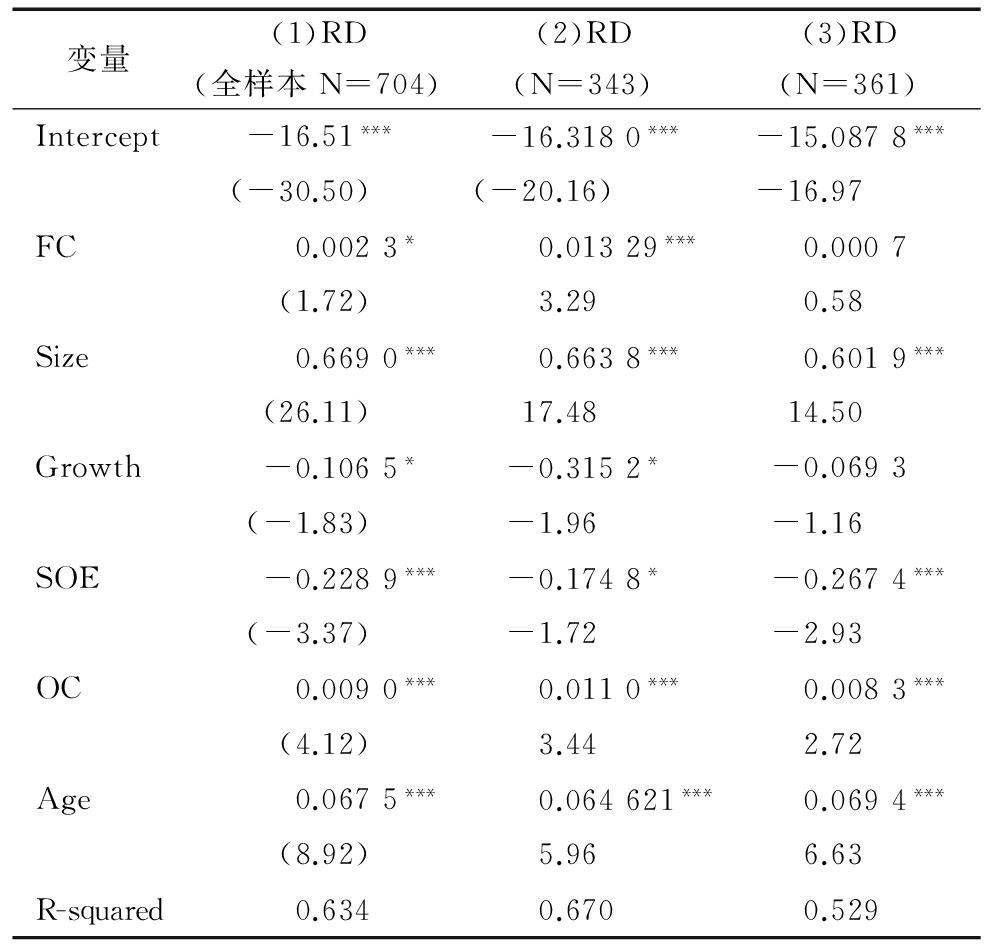

经过多元回归分析得到表4结果。从中可见,第1列为全部样本回归结果,模型调整R2为0.634,模型拟合度较高。融资约束与研发效率在10%水平上显著正相关,t值为1.725,H1成立。

控制变量回归结果显示,公司规模越大、股权集中度越高、公司年龄越长,研发效率越高,非国有企业相对于国有企业而言,其研发效率更高。公司成长机会与研发效率显著负相关,说明成长企业研发效率较低,而成熟企业研发效率则较高。

为检验H2,本文将全样本按照企业内部控制指数均值分为高低两组,分别进行回归。高分组有343个样本,低分组有361个样本。表4第2列为高分组回归结果,第3列为低分组回归结果。高分组回归结果显示,调整R2为0.670,融资约束与研发效率在1%水平上显著正相关,t值为3.286,相对于全样本回归结果,相关性更加显著,且系数0.013明显高于全样本回归系数0.002 3。而在低分组回归中,调整R2为0.529,融资约束与研发效率的相关性不再显著,t值为0.579。回归结果表明,在内部控制较好的企业中,融资约束与研发效率的正向关系更加显著,H2通过检验。

表3 变量相关系数

变量RDFCDBSIZEGrowthSOEOCAgeRD1FC0.161***1DB0.353***-0.090**1SIZE0.757***0.132***0.440***1Growth-0.067*-0.01200.00500-0.01901SOE-0.377**-0.190**0.03000.352***-0.099***1OC0.118***-0.157***0.279***0.188***0.116***-0.02901Age0.298***0.138***-0.082**0.126***-0.071*0.204***-0.447***1

表4 多元回归结果

变量(1)RD(全样本N=704)(2)RD(N=343)(3)RD(N=361)Intercept-16.51***-16.3180***-15.0878***(-30.50)(-20.16)-16.97FC0.0023*0.01329***0.0007(1.72)3.290.58Size0.6690***0.6638***0.6019***(26.11)17.4814.50Growth-0.1065*-0.3152*-0.0693(-1.83)-1.96-1.16SOE-0.2289***-0.1748*-0.2674***(-3.37)-1.72-2.93OC0.0090***0.0110***0.0083***(4.12)3.442.72Age0.0675***0.064621***0.0694***(8.92)5.966.63R-squared0.6340.6700.529

4.1 《企业内部控制基本规范》执行前后对比分析

为进一步检验内部控制建设对融资约束与研发效率关系的影响,即《企业内部控制基本规范》执行前后,融资约束与研发效率的关系是否有所改变,本文加入了执行《企业内部控制基本规范》前3年数据,建立如式(5)所示模型,进行多元回归分析,结果见表5。

RDi,t=β0+β1FCi,t+β2FCi,t*DSOXi,t+β3DSOXi,t+β4SIZEi,t+β5Growthi,t+β6SOEi,t+β7OCi,t+β8Agei,t+ε![]() (5)

(5)

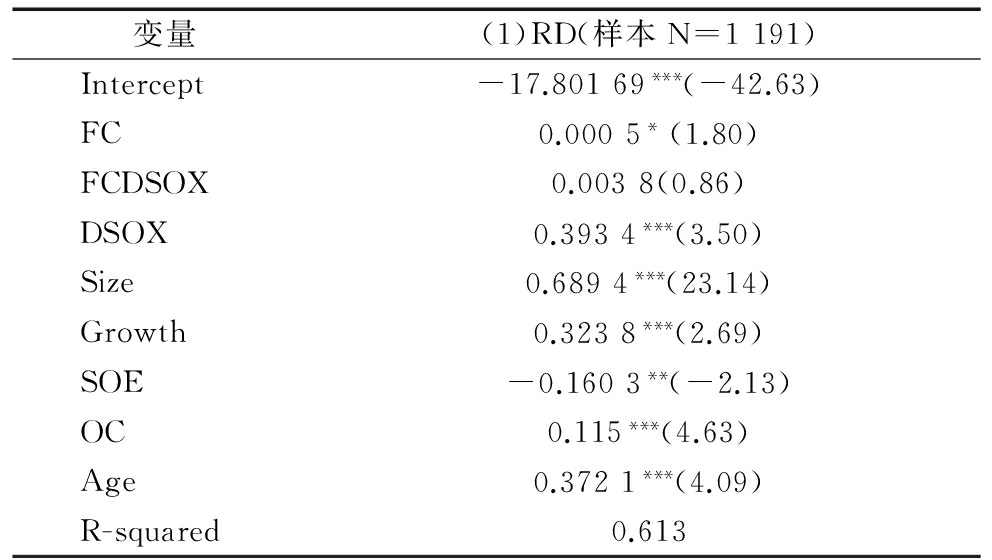

其中,DSOX是一个二分变量,样本数据年份在2009-2013年之间取1,样本年份在2006-2008之间为0。变量FCDSOX系数可以检验《企业内部控制基本规范》前后融资约束与研发效率关系变化情况。

表5反映了样本企业在《企业内部控制基本规范》执行前后融资约束与研发效率关系的变化。融资约束FC的符号为正,在10%水平上显著。DSOX的系数为正,且在1%水平上显著,说明执行《企业内部控制基本规范》之后,研发效率显著提高。交互项FCDSOX的系数为正,说明执行《企业内部控制基本规范》有助于加强融资约束与研发效率的正向关系。但是该系数并不显著,说明执行《企业内部控制基本规范》后,短期内并不能有效加强融资约束与研发效率的正向关系,其长期影响有待时间检验和进一步研究。

表5 《企业内部控制基本规范》执行前后对比分析

变量(1)RD(样本N=1191)Intercept-17.80169***(-42.63)FC0.0005*(1.80)FCDSOX0.0038(0.86)DSOX0.3934***(3.50)Size0.6894***(23.14)Growth0.3238***(2.69)SOE-0.1603**(-2.13)OC0.115***(4.63)Age0.3721***(4.09)R-squared0.613

4.2 内部控制执行较好年份与较差年份比较

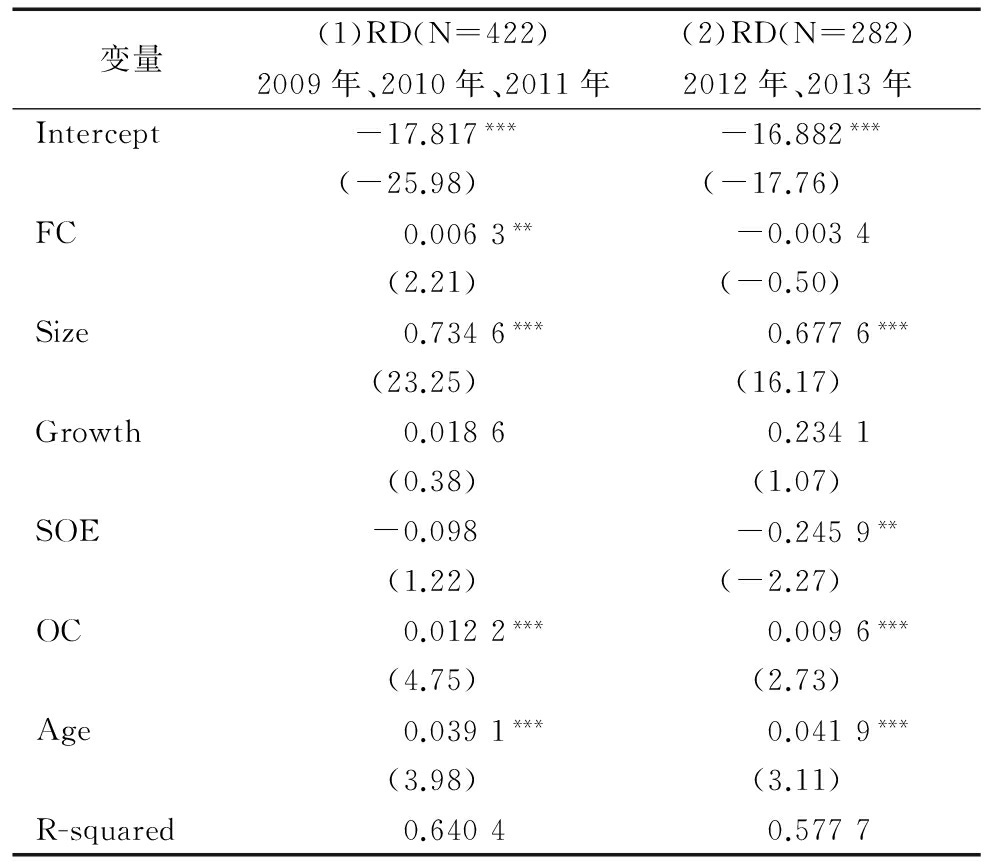

执行《企业内部控制基本规范》前后,融资约束与研发效率的关系未发生显著改变。因此,本文继续检验执行后内部控制总体变化情况。2009-2013年,样本公司内部控制指数均值分别为716.62、723.20、704.64、680.59、671.39。从均值看,样本公司内部控制质量各年份间并不一致,也并非逐步提高,而是高低波动。原因在于,企业内部控制执行存在差异,设计再好的内部控制也会由于执行人员理解力和执行力不同而使得执行效果不同。本文对样本企业各年份内部控制平均值进行T检验,了解各年内部控制指数是否存在显著差异。2009年是执行《企业内部控制基本规范》的第一年,也是迪博公司为全部上市公司编制内部控制指数的第一年。因此,本文将2009年作为基准年,分别将2010年、2011年、2012年、2013年内部控制均值与2009年进行对比检验,结果见表6。

从表6中可以看出,样本企业2010年、2011年内部控制均值与2009年相比略有升降,但不存在显著性差异,而2012年、2013年内部控制均值却显著低于2009年。根据这一分析,本文将2009年、2010年、2011年作为内部控制执行较好的年份,将2012年和2013年作为内部控制执行较差的年份,然后分组进行融资约束与研发效率回归,结果见表7。从中发现,在内部控制执行较好的年份,融资约束与研发效率显著正相关;而在内部控制执行较差的年份,融资约束与研发效率相关性并不显著。该结果也说明《企业内部控制基本规范》执行前后,融资约束与研发效率的关系未发生显著变化的原因在于,2009-2013年内部控制执行效果平均水平不高。

表6 各年度内部控制均值差异检验(T检验)

2009/2010差异检验2010年DiffT2009/2011差异检验2011年DiffT2009/2012差异检验2012年DiffT2009/2013差异检验2013年DiffT723.206.580.458704.64-11.98-0.91680.59-36.03-2.16**671.39-45.22-3.6***

表7 内部控制执行较好年份与较差年份对比

变量(1)RD(N=422)2009年、2010年、2011年(2)RD(N=282)2012年、2013年Intercept-17.817***-16.882***(-25.98)(-17.76)FC0.0063**-0.0034(2.21)(-0.50)Size0.7346***0.6776***(23.25)(16.17)Growth0.01860.2341(0.38)(1.07)SOE-0.098-0.2459**(1.22)(-2.27)OC0.0122***0.0096***(4.75)(2.73)Age0.0391***0.0419***(3.98)(3.11)R-squared0.64040.5777

本文对执行《企业内部控制基本规范》后5年内我国上市公司融资约束与研发效率的关系进行理论和实证检验。结果表明,面临融资约束的企业其研发效率较高,且在内部控制良好的企业,这种关系更加显著,内部控制起到了正向促进作用。这一结果也表明,内部控制可以提高企业经营效率效果。本文将《企业内部控制基本规范》执行前后企业融资约束对研发效率的影响进行对比发现,该影响关系有待加强,但不存在显著差异。进一步研究显示,法规颁布后,企业各年份内部控制得分并不均衡,有高有低,即内部控制执行效果存在较大差距。在内部控制得分较高年份,融资约束对研发效率的促进作用更显著,反之则不存在这种关系。因此,内部控制对于提高企业研发效率具有重要促进作用。本文结论验证了良好的内部控制可以提高企业经营效率效果。

基于以上结论,本文提出如下建议:

(1)面临高融资约束的企业,可通过加强内部控制缓解融资约束,促进企业将更多资金投入到研发活动中。从本文数据可以看出,每年有研发支出的企业数量并不多。研发活动一般投资金额较大、不确定性较高,属于高风险的投资经营活动。现代企业制度下两权分离,管理层为了私利可能做出非效率投资、减少研发支出等行为,从而降低企业自主研发能力。内部控制是降低代理成本与信息不对称的制度安排,完善内部控制机制可缓解企业融资约束水平,从而使企业有更多资金用于研发活动。

(2)面临创新转型的企业,可加强研发活动内部控制以提高研发效率。当前,我国正处于创新转型阶段,企业竞争优势不仅体现在研发投资资金总量上,而且还体现在研发投资效率等方面。提高研发效率,控制非效率因素,可为企业创造更大价值。加强研发投资过程管理与风险控制,对于提高企业研发效率具有重要作用。因此,企业应专门制定与研发活动相关的内部控制制度,加强对研发活动事前、事中和事后控制,从研发项目立项审批、研发经费支出审批、研发实际支出与预算差异、结题验收、研究成果保护与成果转化等业务流程主要风险点和关键环节制定有效控制措施,对企业研发步骤、组织等作出明确的制度性规定与安排。

(3)企业在建立良好内部控制机制的基础上,应进一步提高内部控制执行效果。内部控制是为了提高经营效率效果及财务报告可靠性而制定的一系列制度与程序。从本文研究看,企业在内部控制建设方面虽有一定成效,但执行效果仍需提高。建立良好的内部控制制度是前提条件,管理层及员工理解力与执行力对内部控制实施效果也具有重要影响。

参考文献:

[1] 杨惠瑛,王新红. 高新技术产业R&D效率测度[J].科技进步与对策,2012(2):113-116.

[2] 张明火,何郁冰. 我国地方R&D活动效率比较研究[J].科技进步与对策,2014(2):24-29.

[3] 顾群,翟淑萍,苑泽明. 融资约束与研发效率的相关性研究——基于我国上市高新技术企业的经验证据[J].科技进步与对策,2012(24):27-31.

[4] HALL B.The financing of research and development[J].Oxford Review of Economic Policy,2002(18):35-51.

[5] 卢馨,郑阳飞,李建明. 融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013(5):51-58.

[6] 刘春玉. 研发投资融资约束及其外部融资依赖性——基于上市公司的实证研究[J].科技进步与对策,2014(4):20-25.

[7] 鞠晓生,卢荻,虞义华. 融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[8] ALMEIDA H,HSU P H,LI D. Less is more: financial constraints andinnovative efficiency[R]. SSRN Working Paper, 2013.

[9] 雷鹏,梁彤缨,陈修德,等. 融资约束视角下政府补助对企业研发效率的影响研究[J].软科学,2015(3):38-42.

[10] FENG M, C LI, et al. Internal control and management guidance [J].Journal of Accounting and Economics, 2009(48):190-209.

[11] SKAIFE H A, D VEENMAN, et al. Internal control over financial reporting and managerial rent extraction: evidence from the profitability of insider trading [J].Journal of Accounting and Economics,2013(1):91-110.

[12] DE ANGELIS, DAVID. On the importance of internal control systems in the capital allocation decision: evidence from SOX[EB/OL]. Available at SSRN: http://ssrn.com/abstract=1963902,2015-01-30.

[13] CHENG M, DHALIWAL D, ZHANG Y. Does investment efficiency improve after the disclosure of material weaknesses in internal control over financial reporting [J]. Journal of Accounting and Economics,2013 (56):1-18.

[14] 李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制[J].管理世界,2011(2):81-99.

[15] 方红星,金玉娜.公司治理、内部控制与非效率投资:理论分析与经验证据[J].会计研究,2013(7):63-70.

[16] 干胜道,胡明霞.管理层权力、内部控制与过度投资——基于国有上市公司的证据[J].审计与经济研究,2014(5):40-47.

[17] 肖华,张国清.内部控制质量、盈余持续性与公司价值[J].会计研究,2013(5):73-81.

[18] 池国华,杨金.高质量内部控制能够改善公司价值创造效果吗?——基于沪市 A 股上市公司的实证研究[J].财经问题研究,2013(8):94-101.

[19] 王运陈,逯东,宫义飞.企业内部控制提高了R&D效率吗[J].证券市场导报,2015(1):39-5.

[20] LAMONT O, C POLK, J SAA-REQUEJO. Financial constraints and stock returns[J].Review of Financial Studies,2001(2):529-554.

[21] 季庆庆,李向东.基于三阶段DEA模型的企业技术创新效率研究[J].工业技术经济,2013(5):96-105.

[22] 原毅军,贾媛媛,郭丽丽.企业研发效率及其影响因素——基于SFA模型的研究[J].科学学与科学技术管理,2013(11):65-69.

[23] 梁彤缨,雷鹏,陈修德.管理层激励对企业研发效率的影响研究——来自中国工业上市公司的经验证据[J].管理科学,2015(5):145-154.

[24] 邹辉霞,刘义. 融资效率、产权性质与研发投入[J].现代财经,2015(2):3-12.

[25] 林宇佳,谷玉飒,郭远哲,等.企业创新投入与产出关系实证研究——基于医药行业上市公司的分析[J].会计之友,2014(19):71-78.

(责任编辑:王敬敏)

Finance Constraintand R&D Efficiency Based on Internal Control

Abstract:The article theoretically analyzes and empirically tests the relationship between internal control and R&D efficiency on the basis of constructing the enterprise finance constraint index and using the stochastic frontier model. The relationship between finance constraints and R&D efficiency is more significant in the enterprises whose internal control are better, while the relationship is not significant in the enterprises whose internal control are worse. The results imply that internal control has a positive effect on R&D efficiency and internal control can improve business efficiency of enterprises. At last, we make a comparison of the impact of finance constraint on R&D efficiency between post C-SOX relative to pre-C-SOX period, and we find the positive relation is not significant but reinforces.

Key Words:Internal Control; Finance Constraint; R&D Efficiency

收稿日期:2017-06-19

基金项目:国家社会科学基金重点项目(13AZD002);北京市教委社会科学计划项目(SM201610009002);大信审计教育研究基金项目(201610);北方工业大学科研启动基金项目(201605)

DOI:10.6049/kjjbydc.2017040691

中图分类号:F273.1

文献标识码::A

文章编号::1001-7348(2017)15-0020-07