高管团队垂直对特征与企业创新研究

刘亚伟,翟华云

(中南民族大学 管理学院,湖北 武汉 430074)

摘 要:以我国A股上市公司为研究样本,从管理者背景特征视角,考察了高管团队垂直对这一结构特征对企业创新的影响。研究结果表明:高管团队性别垂直对特征对企业创新的影响不显著;高管团队年龄垂直对特征与发明专利、实用新型专利、专利总额以及创新投入均呈显著负相关关系;高管团队学历垂直对正向影响外观设计专利、专利总额以及创新投入;高管团队任期垂直对未对企业创新产出产生显著影响,但对创新投入产生了显著负向影响。区分产权性质后,上述关系在国有与非国有公司间存在显著差异。

关键词:高管团队;垂直对特征;企业创新

0 引言

大力实施创新驱动发展战略,推动科技与经济紧密结合成为当前中国经济的强劲内生动力。而要实现创新驱动战略,让企业成为技术创新的主体就显得尤为重要。持续创新不仅是企业发展壮大、增强核心竞争力并获得超额利润的重要手段,更是其可持续发展的重要源泉[1]。因此,如何激发企业创新热情,提高创新能力成为当前的研究热点[2-3]。要解决这一问题,首先需要弄清楚究竟哪些因素会影响企业创新。从既有文献来看,学术界主要关注影响企业创新的显性的硬因素,如金融市场发展程度[4]、股票流动性[5]、投资周期[6]、分析师关注度[7]、股权结构[8-9]、诉讼风险[10]、公司治理[11]等,而对管理者风险偏好、价值观、经营风格等隐性的软因素关注不够。事实上,由于企业创新是以“人”为核心的战略决策,高管团队在企业创新战略的制定与实施中更是发挥着决定性作用。因此,相对于公司治理、宏观经济状况等硬因素,软因素在企业创新战略中往往发挥着更加重要的作用。

随着高层梯队理论将管理者风险意识、价值观等心理偏差与管理者背景特征紧密连接在一起[12],学术界开始对管理者背景特征这一影响企业创新的软因素进行探讨[13]。不过,相关研究要么只单独关注了管理者背景特征,要么将高管团队视为群体的一种结构特征,而没有注意到高管团队背景特征差异及其引起的内部互动对企业创新的影响。此外,现有研究大多关注管理者背景特征对企业创新产出的影响,而对企业创新投入的影响关注不够。实际上,管理者背景特征不仅会对企业创新产出产生影响,而且会对创新投入产生影响。

基于上述分析,本文以我国A股上市公司为研究样本,从管理者背景特征的视角,考察高管团队垂直对这一结构特征对企业创新的影响,分析性别垂直对、年龄垂直对、学历垂直对和任期垂直对特征对企业创新投入与产出的影响,以判断不同结构特征的高管团队对企业创新的影响是否存在差异。同时,考虑到我国的特殊治理环境,本文还将区分产权性质作进一步探讨。

本文的贡献如下:①从管理者背景特征的视角,首次运用高层梯队理论和相似吸引理论,考察高管团队垂直对特征这一软性因素对企业创新的影响,将拓宽现有企业创新影响因素的研究视野,为提升企业创新能力提供理论参考;②将高管团队结构特征研究扩展到企业创新领域,丰富高管团队研究内容,为管理者选拔和高管团队构建提供指导;③结合我国特殊治理环境,区分产权性质对企业创新投入与产出进行考察,将为我国制定创新战略和经济发展战略提供参考。

1 理论分析与研究假设

高管团队背景特征的“垂直对”是指高管团队中上下级之间在某些特征上的差异。“垂直对”强调团队的层级关系,认为不同层次的管理者拥有不同的地位和权利。组织结构理论指出,个体在组织中的角色定位很大程度上取决于其在组织内部的正式职位。因此,对高管团队“垂直对”差异的考察有利于揭示团队背景特征的整体差异,反映高管团队内部构成和运作状况。

从现有文献看,对“垂直对”的解释主要依赖于相似理论。该理论着眼于人与人进行交往与互动的内在动力,认为人际吸引是其动力,而人际吸引的内部推动力则是相似性,即人与人之间内在、外在的某一特征或某些特征的相似程度。相似理论指出,相似程度越大,则人与人的交往与互动越频繁、越顺畅,易于识别和准确测量的人口特征的相似性或相异性会增加或降低人际互动与效能。如Green等[14]发现,当上下级性别不同时会导致上下级关系质量下降。Epitropaki等[15]发现,任期“垂直对”差异越大,团队成员的心理归属感越低。Werbel等[16]发现,上下级状态差异会动摇彼此间信任关系,从而进一步影响彼此间关系质量。还有研究表明,管理团队的“垂直对”差异过大会提高高管离职概率,降低会计稳健性[17],促使盈余管理行为发生。总体来看,由于不同背景特征的管理者具有不同的认知能力、价值观、态度和信念,“垂直对”差异将增加成员间沟通难度,提高角色冲突发生的概率,使团队整体决策能力、和谐程度以及凝聚力等受到负面影响。上述影响在我国可能更为显著,这与我国制度和文化背景有关。首先,“官本位”思想在我国根深蒂固,从而形成了下级对上级的绝对服从以及上级对下级的绝对领导,两者之间不是双向互动的工作关系。与上级有更多相似之处的下属会更容易得到上级的认可,并形成和谐稳定的上下级关系。其外显于管理者背景特征则表现为,与上级背景特征相似的下级更能与上级形成融洽关系。其次,我国上市公司高管选拔没有完全市场化,国有公司的行政任命与非国有公司的实际控制人提拔都影响高管间权利配置,也影响上下级关系。这不仅使得管理层对等级非常敏感,而且使得上下级关系变得复杂。根据相似相吸原理,在复杂的关系中,“垂直对”差异小的上下级更易建立良好关系,从而使团队合作与沟通更加融洽。

创新是企业降低成本和提高竞争力的关键,它不同于一般的生产性活动,往往具有周期长、风险高、投入大等特点[18]。企业创新决策不仅需要团队智慧,更需要团队的紧密合作和共识。因此,高管团队“垂直对”差异越大,高管团队越难形成和谐稳定的关系,也就越难在发展战略、经营决策等方面形成一致看法,而这无疑会对企业创新投入和产出产生不利影响。同时,由“垂直对”大而导致的团队沟通与交流不畅会阻碍团队成员间信息互换和汇集,这也在一定程度上削弱了团队决策能力。综上,本文提出如下假设:

H1:在其它条件相同的情况下,高管团队垂直对差异越大,企业创新投入与产出越小。

我国资本市场的一个显著特点是国有和非国有公司同时存在,国有企业的经营管理往往受到更多政府干预。如国有企业除完成经济目标外,还要承担就业、社会稳定、经济发展等多重目标;国有企业管理者的选拔与晋升也多是行政任命而未实现市场化。这一方面会使管理者的努力与业绩考核间关系变得模糊,另一方面会使国有企业管理层对职位等级更加敏感,对垂直对差异也更加关注。由此推测,国有企业高管团队垂直对差异对其战略决策的影响更加显著。据此,本文提出如下假设:

H2:在其它条件相同的情况下,国有企业高管团队垂直对差异对企业创新投入与产出的影响更加明显。

2 研究设计

2.1 样本与数据

本文以2009-2013年我国A股上市公司为初始样本,剔除了金融类上市公司、ST和*ST公司以及相关数据缺失的公司。此外,考虑到少量上市公司的持续经营并不一定需要进行创新活动,本文删除了行业代码为A、D、F、H、J、K、L、M的公司。最终获得3 210个样本(其中,国有样本2 132个,非国有样本1 078个),为非平衡面板数据。本文数据来源为CSMAR数据库、中国专利全文数据库以及公司年度财务报告,对变量进行Winsorize处理以避免极端值的不利影响。

2.2 变量设计

2.2.1 企业创新

为了更全面地探究高管团队垂直对特征对企业创新活动的影响,本文选择创新产出和创新投入两个维度进行考察。在创新投入方面,既有研究多认为研发投入是最重要的创新投入,因此,本文采用研发投入衡量创新投入[19-20]。在创新产出方面,本文借鉴温军等[21]的做法,利用专利申请数进行度量,主要包括发明、外观设计和实用新型专利。

2.2.2 高管团队垂直对

尽管高管团队处于企业最高层级,是企业的管理核心,但高管团队内部仍存在一定的层级。因此,选择具有代表性的层级考察团队“垂直对”特征显得尤其重要。从我国当前的法律和上市公司经营现状来看,董事长仍是管理者团队的核心,对公司的经营管理拥有最高决策权[22]。首先,《公司法》赋予了董事长法人代表地位;其次,我国上市公司中“一股独大”的现象仍然严重,作为控股股东代表的董事长拥有比其他管理者更大的权利。因此,选择其他管理者与董事长间的“垂直对”特征进行考察具有一定的代表性[17]。具体而言,本文将考察性别垂直对、年龄垂直对、学历垂直对以及任期垂直对。

2.2.3 控制变量

参考既有研究的做法[23-25],本文将资产负债率、公司上市年限、公司规模、公司成长性、净资产收益率、机构投资者持股、独立董事规模、产权性质、行业和年度作为控制变量。各变量具体定义如表1所示。

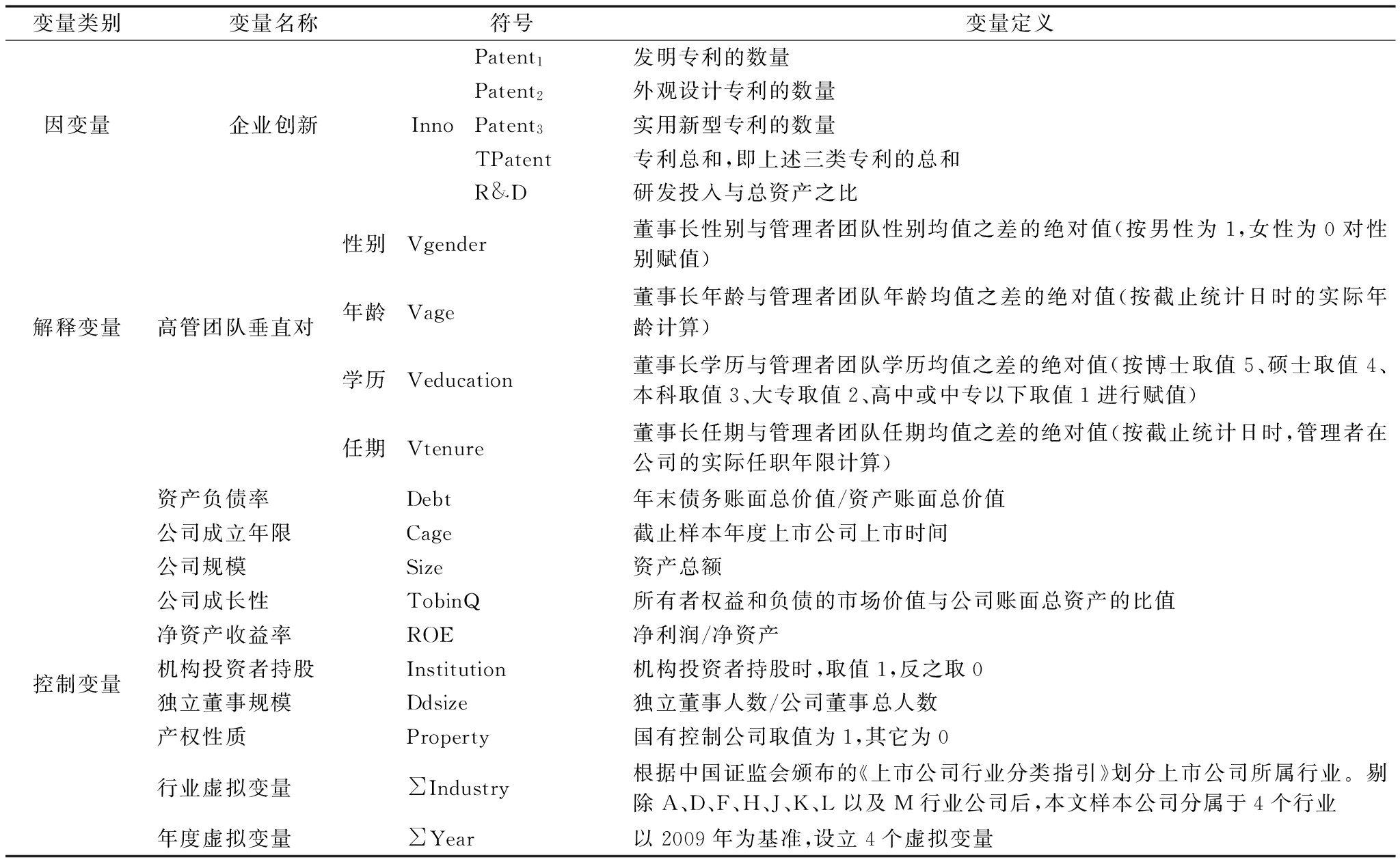

表1 变量定义

变量类别变量名称符号变量定义Patent1发明专利的数量Patent2外观设计专利的数量因变量企业创新InnoPatent3实用新型专利的数量TPatent专利总和,即上述三类专利的总和R&D研发投入与总资产之比性别Vgender董事长性别与管理者团队性别均值之差的绝对值(按男性为1,女性为0对性别赋值)解释变量高管团队垂直对年龄Vage董事长年龄与管理者团队年龄均值之差的绝对值(按截止统计日时的实际年龄计算)学历Veducation董事长学历与管理者团队学历均值之差的绝对值(按博士取值5、硕士取值4、本科取值3、大专取值2、高中或中专以下取值1进行赋值)任期Vtenure董事长任期与管理者团队任期均值之差的绝对值(按截止统计日时,管理者在公司的实际任职年限计算)资产负债率Debt年末债务账面总价值/资产账面总价值公司成立年限Cage截止样本年度上市公司上市时间公司规模Size资产总额公司成长性TobinQ所有者权益和负债的市场价值与公司账面总资产的比值净资产收益率ROE净利润/净资产控制变量机构投资者持股Institution机构投资者持股时,取值1,反之取0独立董事规模Ddsize独立董事人数/公司董事总人数产权性质Property国有控制公司取值为1,其它为0行业虚拟变量∑Industry根据中国证监会颁布的《上市公司行业分类指引》划分上市公司所属行业。剔除A、D、F、H、J、K、L以及M行业公司后,本文样本公司分属于4个行业年度虚拟变量∑Year以2009年为基准,设立4个虚拟变量

2.2.4 模型构建

本文构建了如下检验模型:

Innoi,t=β0+β1Vgenderi,t-1+β2Vagei,t-1

+β3Veducationi,t-1+β4Vtenurei,t-1

(1)

通过Hausman检验,确定固定效应估计法更适合本文回归分析。考虑到高管团队决策通常具有滞后性,回归分析中因变量和自变量均采用滞后一期的数据。

3 实证研究

3.1 描述性统计与差异检验

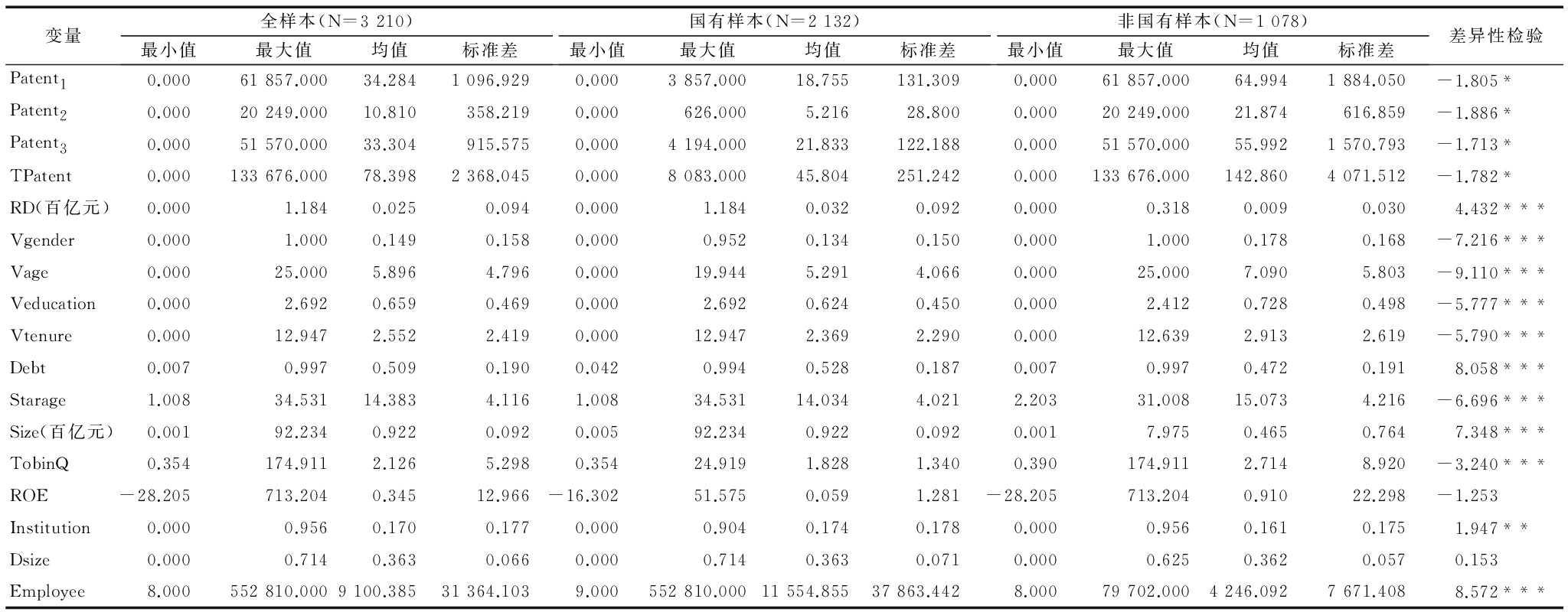

各变量的描述性统计和差异性检验结果如表2所示,我国上市公司发明专利、外观设计专利、实用新型专利以及上述专利总额的均值分别为34.284、10.81、33.304以及78.398万元,创新投入总额的均值为25 000万元。尽管我国创新投入规模不小,但是,企业创新产出并不高,整体创新能力还有较大提升空间。由上述变量的标准差可知,专利数量和创新投入在公司间差距较大(标准差分别为1 096.929、358.219、915.575、2 368.045和0.094)。在高管团队垂直对特征方面,性别垂直对的均值为0.149,标准差为0.158,说明样本团队中性别垂直对并不大,公司间差异也不大,这可能与我国当前高管团队仍以男性为主、性别差异较小有关;高管团队年龄的垂直对差异较大,最高达到25年,平均值也达到6年;高管团队的学历垂直对、任期垂直对均值分别为0.659和2.552,差异并不大,且公司间差异也不大(其标准差分别为0.469和2.419)。

从国有样本与非国有样本的对比来看,国有公司在创新产出方面明显低于非国有公司,但创新投入显著高于非国有公司,这说明国有公司的创新效率低于非国有公司。董晓庆等[26]研究发现,国有公司寻租活动是导致其创新效率低下的最重要原因。在高管团队垂直对特征方面,非国有公司的性别、年龄、学历和任期垂直对均显著高于国有公司,说明非国有公司管理者的人口背景特征更加多样,这可能与非国有公司高管的选拔和晋升更为灵活有关。

表2 描述性统计与差异性检验

变量全样本(N=3210)最小值最大值均值标准差国有样本(N=2132)最小值最大值均值标准差非国有样本(N=1078)最小值最大值均值标准差差异性检验Patent10.00061857.00034.2841096.9290.0003857.00018.755131.3090.00061857.00064.9941884.050-1.805* Patent20.00020249.00010.810358.2190.000626.0005.21628.8000.00020249.00021.874616.859-1.886*Patent30.00051570.00033.304915.5750.0004194.00021.833122.1880.00051570.00055.9921570.793-1.713*TPatent0.000133676.00078.3982368.0450.0008083.00045.804251.2420.000133676.000142.8604071.512-1.782*RD(百亿元)0.0001.1840.0250.0940.0001.1840.0320.0920.0000.3180.0090.0304.432***Vgender0.0001.0000.1490.1580.0000.9520.1340.1500.0001.0000.1780.168-7.216***Vage0.00025.0005.8964.7960.00019.9445.2914.0660.00025.0007.0905.803-9.110***Veducation0.0002.6920.6590.4690.0002.6920.6240.4500.0002.4120.7280.498-5.777***Vtenure0.00012.9472.5522.4190.00012.9472.3692.2900.00012.6392.9132.619-5.790***Debt0.0070.9970.5090.1900.0420.9940.5280.1870.0070.9970.4720.1918.058***Starage1.00834.53114.3834.1161.00834.53114.0344.0212.20331.00815.0734.216-6.696***Size(百亿元)0.00192.2340.9220.0920.00592.2340.9220.0920.0017.9750.4650.7647.348***TobinQ0.354174.9112.1265.2980.35424.9191.8281.3400.390174.9112.7148.920-3.240***ROE-28.205713.2040.34512.966-16.30251.5750.0591.281-28.205713.2040.91022.298-1.253Institution0.0000.9560.1700.1770.0000.9040.1740.1780.0000.9560.1610.1751.947**Dsize0.0000.7140.3630.0660.0000.7140.3630.0710.0000.6250.3620.0570.153Employee8.000552810.0009100.38531364.1039.000552810.00011554.85537863.4428.00079702.0004246.0927671.4088.572***

注:*、**、***分别表示10%、5%、1%的显著性水平,下同

3.2 相关性分析

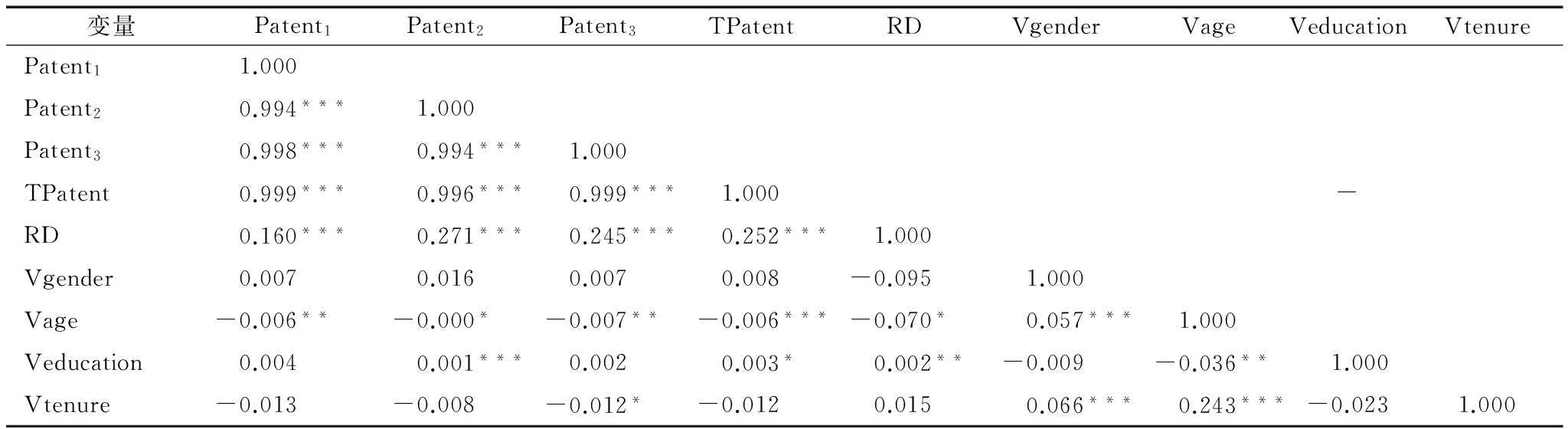

主要变量相关性分析如表3所示,高管团队性别垂直对与发明专利、外观设计专利、实用新型专利、专利总额以及创新投入的关系均不显著;高管团队年龄垂直对与上述变量均呈显著负相关关系;高管团队学历垂直对与外观设计专利、专利总额以及创新投入呈显著正相关关系;高管团队任期垂直对与实用新型专利呈显著负相关关系。

表3 主要变量间相关系数检验

变量Patent1Patent2Patent3TPatentRDVgenderVageVeducationVtenurePatent11.000 Patent20.994***1.000Patent30.998***0.994***1.000TPatent0.999***0.996***0.999***1.000-RD0.160***0.271***0.245***0.252***1.000Vgender0.0070.0160.0070.008-0.0951.000Vage-0.006**-0.000*-0.007**-0.006***-0.070*0.057***1.000Veducation0.0040.001***0.0020.003*0.002**-0.009-0.036** 1.000Vtenure-0.013-0.008-0.012*-0.0120.0150.066***0.243***-0.0231.000

3.3 回归分析

高管团队垂直对特征与企业创新的全样本、国有样本以及非国有样本的回归分析如表4、表5、表6所示。从表4的全样本来看:①高管团队性别垂直对特征与发明专利、外观设计专利、实用新型专利、专利总额以及创新投入的关系均不显著,说明董事长与管理者团队在性别上的差异对企业创新活动的影响并不显著。究其原因,可能与现代女性管理者的行为方式逐渐男性化有关。大量研究发现,女性管理者不再一味追求稳定,她们开始愿意面对风险和挑战、敢于大胆创新与变革[27];②高管团队年龄垂直对特征与发明专利、实用新型专利、专利总额以及创新投入均呈显著负相关关系,说明高管团队年龄垂直对差异阻碍了企业创新活动。年龄特征是时代和历史背景的集中体现,由于历史的不可重复性,使得不同年龄的管理者具有不同时代特征的价值观和意识形态。随着时间的推移,这种差异将长期存在甚至逐步扩大。美国人类学家M·米德在其代表作《代沟》中对年轻人与老一代之间的差异进行了详细论述,年轻一代与老一代在思想方法、价值观念、生活态度、兴趣爱好方面存在较大的心理距离或心理隔阂,即代沟。因此,年龄垂直对差异大的管理者之间更容易发生价值观和认知冲突[28-29],造成公司发展战略、经营决策上的严重分歧,而这可能正是导致年龄垂直对特征负向影响企业创新活动的原因;③高管团队的学历垂直对正向影响外观设计专利、专利总额以及创新投入,即年龄垂直对特征能够促进企业创新活动。学历差异会导致管理者认知水平差异,即团队内部认知冲突[30]。而认知冲突能够推动不同观点的碰撞,带动不同学历管理者相互学习。这一过程能够强化学历垂直对的积极影响,最终提升团队整体发展战略、经营决策的正确性。如Carpenter[31]研究发现,高管团队在学历上的异质性有利于团队信息获取途径的多元化,进而有利于公司制定更好的战略,最终提高公司业绩。Tihanyi[32]、Mello等[33]也发现,学历差异性较大的高管团队将拥有更丰富的管理经验和更好的经营管理能力,风险控制能力也更好;④高管团队任期垂直对未对企业创新产出产生显著影响,但对创新投入产生了显著负向影响,说明任期垂直对对企业创新的影响主要在创新投入方面。这可能一方面与不同任期管理者具有不同的工作经验、风险承担能力有关;另一方面,可能与任期导致的短视行为有关。即将离任的管理者拥有更显著的短视行为,更愿意进行短期投资,对企业创新等长期投资偏好较低,而任职初期管理者的短视行为则不明显。上述差异无疑会导致高管团队在企业创新投入方面的分歧,进而阻碍创新投入。

表4 高管团队垂直对与企业创新(全样本)

变量模型1模型2模型3模型4模型5Patent1i,tPatent2i,tPatent3i,tTPatenti,tR&Di,tVgenderi,t-1-0.0813-0.46790.0899-0.8139-0.0074(-0.02)(-0.20)(0.01)(-0.07)(-0.75)Vagei,t-1-0.3800**-0.0460-0.4069*-0.8645**-0.0002*(-2.43)(-0.60)(-1.84)(-2.07)(-1.76)Veducationi,t-12.11741.4708**1.53524.4012**0.0039*(1.40)(1.98)(0.72)(2.10)(1.78)Vtenurei,t-1-0.01560.0104-0.2878-0.1615-0.0002***(-0.05)(0.07)(-0.71)(-0.21)(-3.35)Debti,t-1-0.99260.57551.34210.2682-0.0075(-0.20)(0.24)(0.19)(0.02)(-0.71)Cagei,t-118.6075***0.316623.4484***43.9608***0.0581***(4.37)(0.15)(3.89)(3.88)(6.10)LN(Size)i,t-11.66771.2799*5.1862***8.2010**-0.0160***(1.19)(1.86)(2.61)(2.20)(-4.96)TobinQi,t-10.17680.09800.48900.74170.0002(0.50)(0.56)(0.97)(0.78)(0.29)ROEi,t-11.5447-0.01192.49223.81270.0025(0.57)(-0.01)(0.66)(0.53)(0.31)Institutioni,t-1-5.23061.0043-8.7990*-13.5336-0.0065(-1.46)(0.57)(-1.74)(-1.42)(-0.75)Dsizei,t-1-1.3169-3.7564-12.4315-19.94210.0440**(-0.14)(-0.78)(-0.90)(-0.77)(2.20)Ln(Employee)i,t-10.0007***0.00000.0006***0.0014***0.0000**(7.20)(0.93)(4.03)(5.24)(2.05)Property0.6600-0.23352.62463.21410.0004(0.23)(-0.17)(0.66)(0.43)(0.07)Constant-67.3395***-20.2567-150.0000***-240.0000***0.2139***(-2.60)(-1.59)(-4.02)(-3.46)(3.66)IndustryYesYesYesYesYesYearYesYesYesYesYesR20.06120.00730.04670.05060.1134FValue9.6081.0837.2147.8554.558N3210321032103210772

注:括号内是t值;很多上市公司未披露创新投入数据,因此,用于创新投入回归分析的样本只有772个,下同

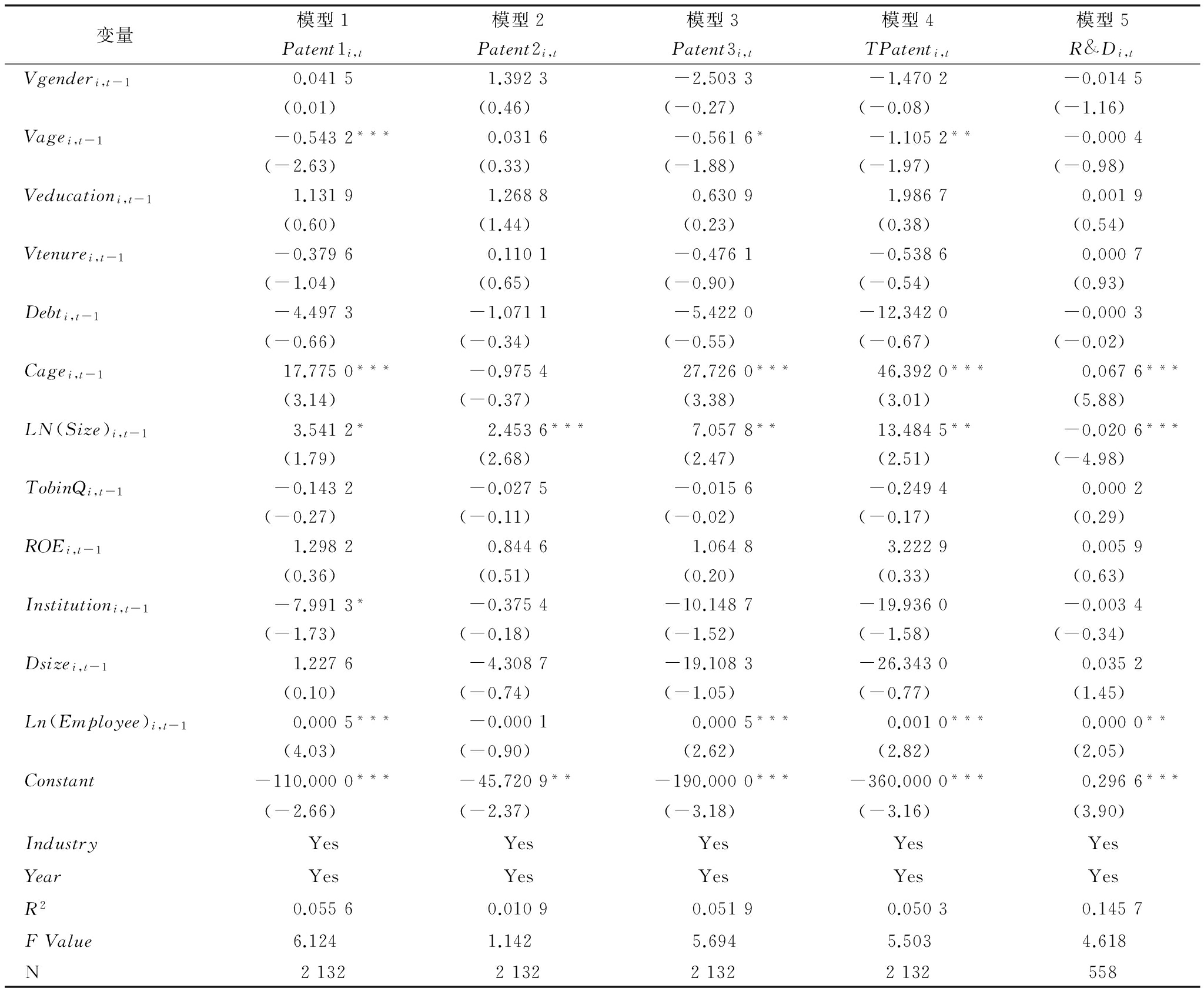

从国有与非国有企业的对比来看,除性别垂直对外,高管团队的年龄垂直对、学历垂直对以及任期垂直对对企业创新的影响均是非国有企业更显著。这与我国当前两种产权性质的企业在资源配置、经济地位、人事制度等方面存在较大差异有关,对非国有企业而言,要想获得利润,创新是其必不可少的途径。但是,国有企业则不同,其拥有政治背景,在国民经济中处于主导地位。因此,获取利润的途径有多种,创新只是其中一种。比如,国有企业可以借助其政治背景获得政策支持或经营权垄断,进而获得丰厚利润。此外,国有企业管理者的选拔和晋升往往带有较多的行政色彩,人事机制较为固定。相比之下,非国有企业在人事制度方面拥有更多自主权,高管团队构建较为灵活。综上,非国有公司更加重视企业创新活动,也更能通过高管团队建设提升企业创新效率。

表5 高管团队垂直对与企业创新(国有)

变量模型1模型2模型3模型4模型5Patent1i,tPatent2i,tPatent3i,tTPatenti,tR&Di,tVgenderi,t-10.04151.3923-2.5033-1.4702-0.0145(0.01)(0.46)(-0.27)(-0.08)(-1.16)Vagei,t-1-0.5432***0.0316-0.5616*-1.1052**-0.0004(-2.63)(0.33)(-1.88)(-1.97)(-0.98)Veducationi,t-11.13191.26880.63091.98670.0019(0.60)(1.44)(0.23)(0.38)(0.54)Vtenurei,t-1-0.37960.1101-0.4761-0.53860.0007(-1.04)(0.65)(-0.90)(-0.54)(0.93)Debti,t-1-4.4973-1.0711-5.4220-12.3420-0.0003(-0.66)(-0.34)(-0.55)(-0.67)(-0.02)Cagei,t-117.7750***-0.975427.7260***46.3920***0.0676***(3.14)(-0.37)(3.38)(3.01)(5.88)LN(Size)i,t-13.5412*2.4536***7.0578**13.4845**-0.0206***(1.79)(2.68)(2.47)(2.51)(-4.98)TobinQi,t-1-0.1432-0.0275-0.0156-0.24940.0002(-0.27)(-0.11)(-0.02)(-0.17)(0.29)ROEi,t-11.29820.84461.06483.22290.0059(0.36)(0.51)(0.20)(0.33)(0.63)Institutioni,t-1-7.9913*-0.3754-10.1487-19.9360-0.0034(-1.73)(-0.18)(-1.52)(-1.58)(-0.34)Dsizei,t-11.2276-4.3087-19.1083-26.34300.0352(0.10)(-0.74)(-1.05)(-0.77)(1.45)Ln(Employee)i,t-10.0005***-0.00010.0005***0.0010***0.0000**(4.03)(-0.90)(2.62)(2.82)(2.05)Constant-110.0000***-45.7209**-190.0000***-360.0000***0.2966***(-2.66)(-2.37)(-3.18)(-3.16)(3.90)IndustryYesYesYesYesYesYearYesYesYesYesYesR20.05560.01090.05190.05030.1457FValue6.1241.1425.6945.5034.618N2132213221322132558

3.4 稳健性分析

(1)群聚调整。考虑到本文面板数据的年度跨度不大,但每年样本较多,易导致低估标准误差、高估系数显著性水平问题。因此,参考Petersen[34]的做法,本文对标准误差进行了群聚调整。

(2)变量度量。参考现有文献,本文对创新活动进行了再度量。在创新产出方面,采用企业年度新产品产值占主营业务收入的比例来度量;在创新投入方面,采用研发投资总额与营业收入总额之比来衡量。

稳健性检验结果与前文回归结果基本一致,说明本文研究结论较为稳健(受限于篇幅,未披露稳健性检验结果)。

4 结论与启示

企业创新受诸多因素的影响,本文对高管团队背景特征这一影响企业创新的软因素进行考察,对现有研究进行了拓展。研究发现,高管团队性别垂直对特征与发明专利、外观设计专利、实用新型专利、专利总额以及创新投入的关系均不显著;高管团队年龄垂直对特征与发明专利、实用新型专利、专利总额以及创新投入均呈显著负相关关系;高管团队的学历垂直对正向影响外观设计专利、专利总额以及创新投入;高管团队任期垂直对未对企业创新产出产生显著影响,但对创新投入产生了显著负向影响。区分产权性质后,除性别垂直对以外,高管团队的年龄垂直对、学历垂直对以及任期垂直对对企业创新的影响均是非国有企业更显著。

结合上述研究结论,本文得到如下启示:

(1)加强管理者团队建设。在复杂多变的市场环境下,有效的管理者团队是企业成功的关键。本文研究表明,高管团队垂直对特征会对企业创新活动产生影响。因此,高管团队构建应该对管理者背景特征以及结构特征给予足够关注。适当增加高管团队学历垂直对差异,能够使高管团队对企业创新的促进作用更显著,从而提升企业创新能力。同时,高管团队年龄垂直对企业创新活动产生了负面影响。因此,高管团队构建还应该注意不同人口特征差异。国有公司高管人口特征以及结构特征对企业创新的影响并不明显,说明国有公司高管团队构建受到过多行政干预,对高管人口特征以及团队结构特征没有给予足够关注。

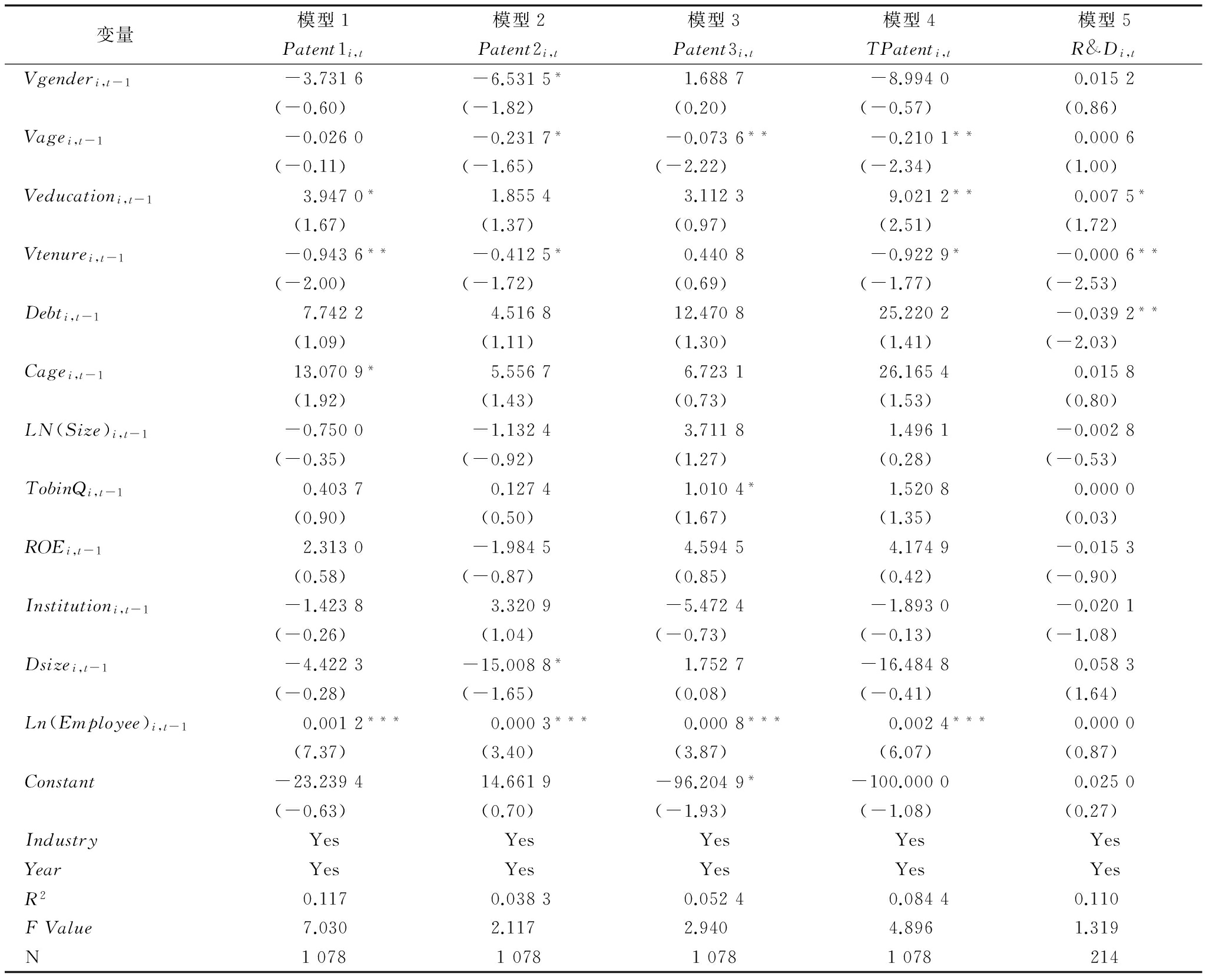

表6 高管团队垂直对与企业创新(非国有)

变量模型1模型2模型3模型4模型5Patent1i,tPatent2i,tPatent3i,tTPatenti,tR&Di,tVgenderi,t-1-3.7316-6.5315*1.6887-8.99400.0152(-0.60)(-1.82)(0.20)(-0.57)(0.86)Vagei,t-1-0.0260-0.2317*-0.0736**-0.2101**0.0006(-0.11)(-1.65)(-2.22)(-2.34)(1.00)Veducationi,t-13.9470*1.85543.11239.0212**0.0075*(1.67)(1.37)(0.97)(2.51)(1.72)Vtenurei,t-1-0.9436**-0.4125*0.4408-0.9229*-0.0006**(-2.00)(-1.72)(0.69)(-1.77)(-2.53)Debti,t-17.74224.516812.470825.2202-0.0392**(1.09)(1.11)(1.30)(1.41)(-2.03)Cagei,t-113.0709*5.55676.723126.16540.0158(1.92)(1.43)(0.73)(1.53)(0.80)LN(Size)i,t-1-0.7500-1.13243.71181.4961-0.0028(-0.35)(-0.92)(1.27)(0.28)(-0.53)TobinQi,t-10.40370.12741.0104*1.52080.0000(0.90)(0.50)(1.67)(1.35)(0.03)ROEi,t-12.3130-1.98454.59454.1749-0.0153(0.58)(-0.87)(0.85)(0.42)(-0.90)Institutioni,t-1-1.42383.3209-5.4724-1.8930-0.0201(-0.26)(1.04)(-0.73)(-0.13)(-1.08)Dsizei,t-1-4.4223-15.0088*1.7527-16.48480.0583(-0.28)(-1.65)(0.08)(-0.41)(1.64)Ln(Employee)i,t-10.0012***0.0003***0.0008***0.0024***0.0000(7.37)(3.40)(3.87)(6.07)(0.87)Constant-23.239414.6619-96.2049*-100.00000.0250(-0.63)(0.70)(-1.93)(-1.08)(0.27)IndustryYesYesYesYesYesYearYesYesYesYesYesR20.1170.03830.05240.08440.110FValue7.0302.1172.9404.8961.319N1078107810781078214

(2)进一步提升国有企业创新能力。本文研究结论表明,国有企业在创新方面的高投入并未带来高产出,说明其创新能力亟待提高。长期以来,国有企业拥有政府的资金支持和政策保护,其规模越来越大,市场占有份额越来越高,但是,它们往往大而不强,技术创新更是软助。因此,应逐步降低国有企业在资源配置等方面的优越性,进一步促进国有企业创新能力提升。

参考文献:

[1] 庄子银.企业家精神、持续技术创新和长期经济增长的微观机制[J].世界经济,2005(12):32-43.

[2] EDERER F,MANSO G.Is pay for performance detrimental to innovation[J].Management Science,2013,59(7):1496-1513.

[3] MANSO G.Motivating innovation[J].The Journal of Finance,2011,66(5):1823-1860.

[4] HSU P-H,TIAN X,XU Y.Financial development and innovation:cross-country evidence[J].Journal of Financial Economics,2014,112(1):116-135.

[5] FANG V W,TIAN X,TICE S.Does stock liquidity enhance or impede firm innovation[J].The Journal of Finance,2014,69(5):2085-2125.

[6] NANDA R,RHODES-KROPF M.Investment cycles and startup innovation[J].Journal of Financial Economics,2013,110(2):403-418.

[7] HE J J,TIAN X.The dark side of analyst coverage:the case of innovation[J].Journal of Financial Economics,2013,109(3):856-878.

[8] 杨建君,王婷,刘林波.股权集中度与企业自主创新行为:基于行为动机视角[J].管理科学,2015,28(2):1-11.

[9] 李文贵,余明桂.民营化企业的股权结构与企业创新[J].管理世界,2015(4):112-125.

[10] 潘越,潘健平,戴亦一.公司诉讼风险、司法地方保护主义与企业创新[J].经济研究,2015(3):131-145.

[11] 鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014(6):115-128.

[12] HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.

[13] 谢凤华,姚先国,古家军.高层管理团队异质性与企业技术创新绩效关系的实证研究[J].科研管理,2008(6):65-73.

[14] GREEN S G,ANDERSON S E,SHIVERS S L.Demographic and organizational influences on leader-member exchange and related work attitudes[J].Organizational Behavior and Human Decision Processes,1996,66(2):203-214.

[15] EPITROPAKI O,MARTIN R.The impact of relational demography on the quality of leader‐member exchanges and employees' work attitudes and well‐being[J].Journal of Occupational and Organizational Psychology,1999,72(2):237-240.

[16] WERBEL J D,HENRIQUES P L.Different views of trust and relational leadership:supervisor and subordinate perspectives[J].Journal of Managerial Psychology,2009,24(8):780-796.

[17] 刘永丽.管理者团队中垂直对特征影响会计稳健性的实证研究[J].南开管理评论,2014,17(2):107-116.

[18] HIRSHLEIFER D,LOW A,TEOH S H.Are overconfident CEOs better innovators?[J].The Journal of Finance,2012,67(4):1457-1498.

[19] AGHION P,VAN REENEN J,ZINGALES L.Innovation and institutional ownership[J].The American Economic Review,2013,103(1):277-304.

[20] AMORE M D,SCHNEIDER C,ŽALDOKAS A.Credit supply and corporate innovation[J].Journal of Financial Economics,2013,109(3):835-855.

[21] 温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012(3):53-64.

[22] WONG S M,OPPER S,HU R.Shareholding structure,depoliticization and firm performance:lessons from China's listed firms[J].Economics of Transition,2004,12(1):29-66.

[23] BROWN J R,MARTINSSON G,PETERSEN B C.Law,stock markets,and innovation[J].The Journal of Finance,2013,68(4):1517-1549.

[24] ACHARYA V V,BAGHAI R P,SUBRAMANIAN K V.Wrongful discharge laws and innovation[J].Review of Financial Studies,2013(6).

[25] CHEMMANUR T J,FULGHIERI P.Entrepreneurial finance and innovation:an introduction and agenda for future research[J].Review of Financial Studies,2014,27(1):1-19.

[26] 董晓庆,赵坚,袁朋伟.国有企业创新效率损失研究[J].中国工业经济,2014(2):97-108.

[27] 北京大学光华管理学院女性领导力研究课题组.中国女性管理者现状调查报告[R].2006.

[28] BANTEL K A,JACKSON S E.Top management and innovations in banking:does the composition of the top team make a difference[J].Strategic Management Journal,1989,10(S1):107-124.

[29] WIERSEMA M F,BIRD A.Organizational demography in Japanese firms:group heterogeneity,individual dissimilarity,and top management team turnover[J].Academy of Management Journal,1993,36(5):996-1025.

[30] QIAN C,CAO Q,TAKEUCHI R.Top management team functional diversity and organizational innovation in China:the moderating effects of environment[J].Strategic Management Journal,2013,34(1):110-120.

[31] CARPENTER M A.The implications of strategy and social context for the relationship between top management team heterogeneity and firm performance[J].Strategic Management Journal,2002,23(3):275-284.

[32] TIHANYI L,ELLSTRAND A E,DAILY C M,et al.Composition of the top management team and firm international diversification[J].Journal of Management,2000,26(6):1157-1177.

[33] MELLO A S,RUCKES M E.Team composition[J].The Journal of Business,2006,79(3):1019-1039.

[34] PETERSEN M A.Estimating standard errors in finance panel data sets:comparing approaches[J].Review of Financial Studies,2009,22(1):435-480.

(责任编辑:万贤贤)

Research on Vertical Dyad Linkage in Top Management Team and Corporate Innovation

Liu Yawei,Zhai Huayun

(School of Management,South-Central University for Nationalities,Wuhan 430074,China)

Abstract:This paper examines the relationship between the vertical dyad linkage in top management team and corporate innovation from the point of view of the background characteristics of managers, using the data of Chinese listed companies. The results demonstrate that, first, there is no significantly correlation between the vertical dyad linkage of gender and corporate innovation. Second, the vertical dyad linkage of age has a significant negative effect on corporate innovation. Third, the vertical dyad linkage of education has a significant positive effect on the patent for appearance design, the total amount of patent and R&D. Fourth, the vertical dyad linkage of tenure has no effect on the patent, but has a significant negative effect on R&D. Finally, there are significant differences between state-owned and non-state-owned companies when we distinguish the nature of property rights.

Key Words:Top Management Team;Vertical Dyad Linkage;Corporate Innovation

收稿日期:2016-11-14

基金项目:国家社会科学基金一般项目(12BMZ073);教育部人文社会科学研究青年基金项目(16YJC630048);中央高校基本科研业务费专项资金项目(CSQ16006);湖北省社会科学基金一般项目(BSY16010);湖北省科技计划软科学研究项目(2016ADC109)

作者简介:刘亚伟(1983-),男,湖北宜昌人,博士,中南民族大学管理学院讲师,研究方向为公司治理与公司财务;翟华云(1972-),女,湖北襄阳人,博士,中南民族大学管理学院教授,研究方向为资本市场。

DOI:10.6049/kjjbydc.2016090274

中图分类号:F272.91

文献标识码:A

文章编号:1001-7348(2017)14-0104-08