摘 要:利用85个国家1989—2011年的跨国数据,实证检验不同收入水平下,金融结构对国家技术创新的影响差异。结果显示,高收入水平国家偏向于金融市场的金融结构更加有利于技术创新。基于新结构经济学理论思想,对该结果进行了解释:不同收入水平国家的创新结构不同,即自主研发和模仿创新的比例不同。从事自主研发和模仿创新的企业在风险特征、企业规模方面具有差异,这要求不同比例的金融市场和银行信贷与之匹配。由此,创新结构决定技术创新视角下的最优金融结构。因此,在特定发展阶段,存在与之相匹配的最能有效促进技术创新的金融结构。该结论强调了考虑发展阶段因素的必要性,为新结构经济学相关理论提供了新的实证证据,也具有明确的政策含义。

关键词:新结构经济学;金融结构;技术创新;发展阶段;收入水平

目前,中国面临着经济下行压力和跨越中等收入陷阱的挑战,保持经济持续稳定增长并非易事。观察世界经济发展的历史和现状可以发现,只有13个国家成功跨越了中等收入陷阱而成为高收入水平国家,绝大多数国家没有实现经济持续稳定增长[1]。长期高质量的经济增长必然由技术创新推动。蔡昉认为,供给侧改革的一个重要方面是劳动生产率提升,提高劳动生产率最好的办法是提高全要素生产率。林毅夫[2]认为,技术进步和产业升级是现代经济增长的本质,也是保持经济持续稳定增长的必要条件。毋庸置疑,劳动生产率是评价供给侧改革成效的重要标准,提高国家创新能力是中国避免落入中等收入陷阱的唯一出路。

建立有效的金融体系对于技术创新的积极意义不言而喻。不论是借鉴技术发达国家依靠金融支持技术创新的经验,还是观察技术落后国家企业创新项目融资困难的现状均可得出:金融体系在技术创新中是不可或缺的角色。如何进行金融体系改革,促进金融体系更好地服务于国家技术创新,政策制定者不可避免地面对一个优先权选择问题。在金融改革过程中,直接融资与间接融资哪个应当处于优先位置,抑或是两者同等重要,值得深思。

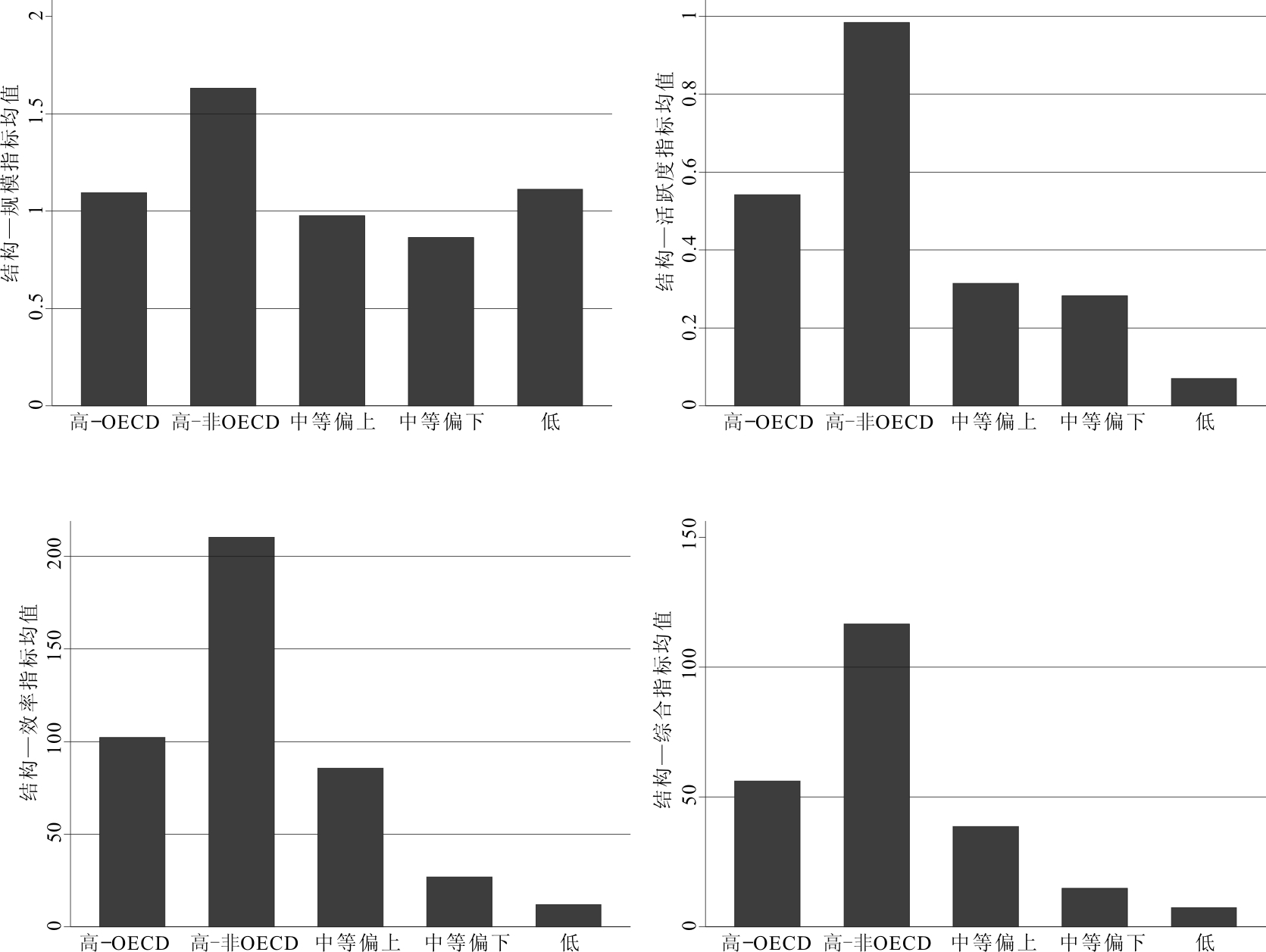

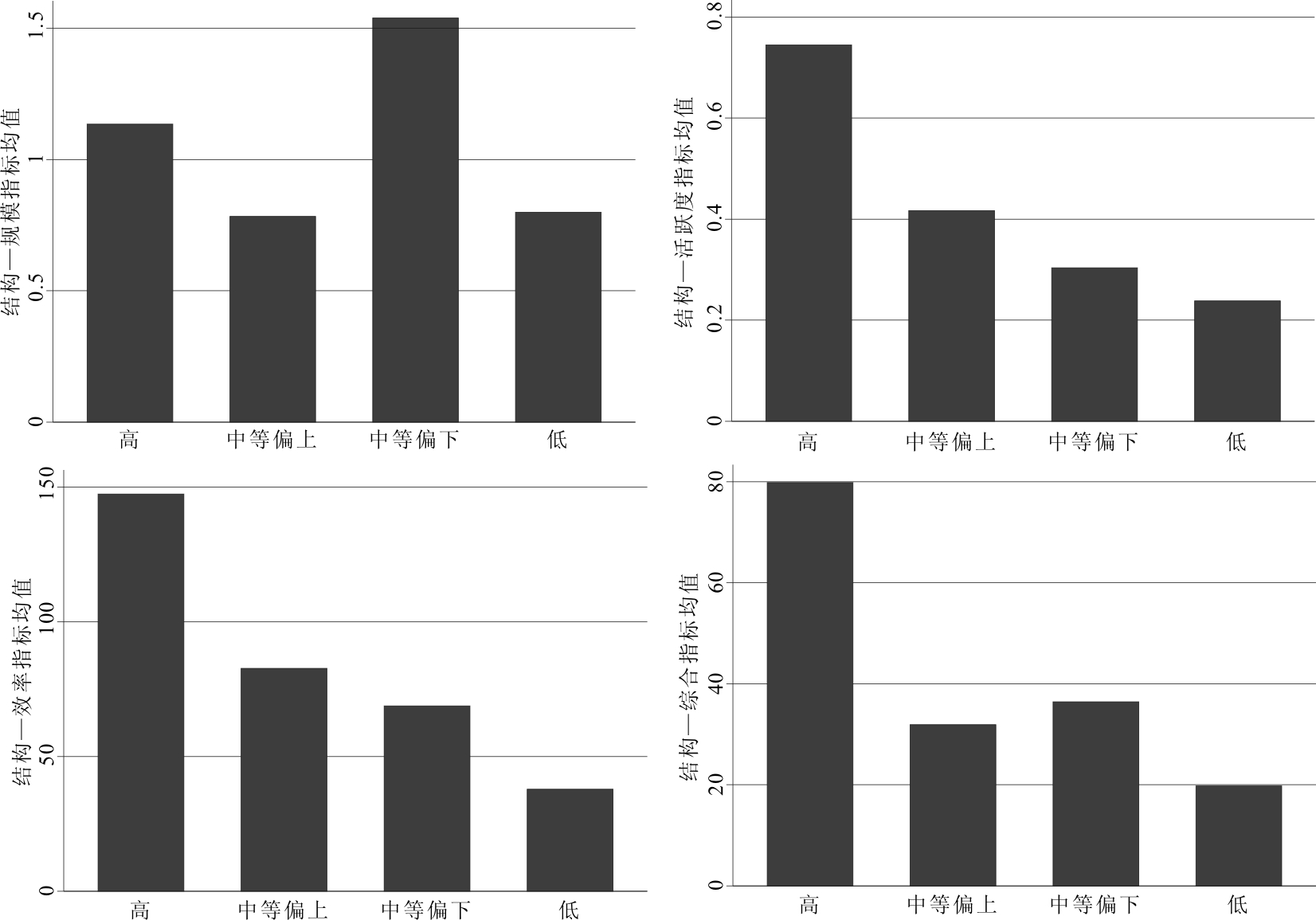

结构主义观点认为,发达国家与发展中国家的经济和制度差异是刚性的,发展中国家必须以发达国家为模板,积极建立先进的制度安排。具体到选择何种金融结构才能有效促进技术进步的问题,结构主义推崇借鉴技术先进国家的经验,大力发展股票市场等直接融资,建立能够为创新活动提供资金和分散风险的资本市场。两个典型事实可能为主张优先发展直接融资者提供了依据。第一个典型事实是美国技术创新的历史和现状。由于美国处于世界技术前沿,其技术创新路径和金融制度安排常常为发展中国家所借鉴。美国呈现明显的直接融资占据绝对优势的金融体系格局,以股票市场为代表的直接融资支撑了美国技术创新活动。这似乎表明,股票市场等直接融资比银行信贷等间接融资更能促进技术进步和收入水平提高。第二个典型事实是不同收入水平和技术水平下金融结构的差异,如图1和图2所示。借鉴Maksimovic等[3]方法,分别从活跃程度、规模、效率及综合4个角度构建金融结构指标,从而反映金融体系中直接融资和间接融资间的相对比例关系。指标值越大,表示金融体系中直接融资的占比越大。在图1和图2中,纵轴表示金融结构,横轴分别表示收入水平和技术水平。一般性规律是,较大的直接融资占比对应较高的收入水平和技术水平。这一典型事实似乎表明,相对于间接融资,直接融资更有利于经济增长和技术进步,所有发展中国家的金融改革都应当将直接融资置于优先位置,大力发展股票和债券等金融市场。

数据来源:Demirguc-Kunt等在2013年发布金融发展和结构数据库(Financial Development and Structure Dataset)和世界银行的世界发展指标数据(World Development Indicators)

图1 不同收入水平国家(或地区)金融结构情况

本文基于新结构经济学视角看待直接融资和间接融资孰优孰劣的问题,并提供实证证据。新结构经济学认为,分析发展经济学相关问题的逻辑起点并非某一参照国家的经济结构及其制度安排,而是观察对象要素禀赋结构。要素禀赋结构差异导致其最优经济结构差异,进而导致相应的最优经济结构的制度安排不同。最优金融结构是能够为经济活动提供充分金融服务的金融体系制度安排,由一个经济体的要素禀赋结构和相应的最优经济结构决定。就何种金融结构有利于国家技术创新的问题而言,处于不同发展阶段的国家,其要素禀赋结构存在巨大差异,相应的产业结构和技术结构也不同,技术创新模式差异明显[4]。发达国家处于世界技术前沿,其技术创新以自主发明为主;发展中国家位于世界技术前沿面内部,往往会选择风险更小、成本更低的模仿创新推动技术进步[5]。从事自主发明和模仿创新的企业,其风险特征和规模特征差异明显。直接融资和间接融资服务于不同风险特征和规模特征企业的优势不同。因此,它们之间的相对重要性也随着发展阶段的不同而有所差异。本文在新结构经济学框架下,强调在分析直接融资与间接融资优先权问题时,考虑发展阶段因素的必要性,通过说明金融市场、银行信贷在促进自主创新和模仿创新方面的优劣势,为上述论断提供具体作用机制,并对其进行实证检验。

数据来源:Demirguc-Kunt等在2013年发布金融发展和结构数据库(Financial Development and Structure Dataset)和世界银行的世界发展指标数据(World Development Indicators)

图2 不同技术水平国家(或地区)金融结构情况

学术界在讨论金融结构相关问题时,主要聚焦于探讨何种金融结构有助于经济增长,而对金融结构与技术创新间的关系研究相对较少。市场主导论者和银行主导论者对何种金融结构更有利于经济增长争论不休[6]。金融结构无关论者提出,金融发展整体水平是影响经济增长的最重要因素,金融结构的不同特征并不能解释各国在发展水平上的差异[7,8]。法律与金融论者强调法律制度才是决定金融体系效率的关键因素[9]。林毅夫初步阐述了新结构经济学框架下最优金融结构理论,认为分析金融结构对经济增长的影响不能忽视发展阶段。判断最优金融结构,关键在于分析处于不同发展阶段的产业和企业特征,进而考察后者对金融服务的需求特征。因此,最优金融结构随着经济发展和要素禀赋结构的变化而变化。

技术进步是经济持续增长的根本动力。诸多学者对金融结构与技术创新间的关系予以关注。Javaid 与 Saviotti[10]以相关出口多样性(Related Export Variety)和无关出口多样性(Unrelated Export Variety)表示技术进步,研究银行信贷和股票市场对技术进步的影响。研究发现,银行信贷系统更能促进相关出口多样性提升,更加适合技术赶超国家的技术创新;金融市场系统更能促进无关出口多样性提升,更加适合技术领先国家的技术创新。Christensen[11]认为,企业家通过在不确定环境中探索和学习创造新知识,但是探索和学习过程并非完全随机,金融系统是决定其技术选择的重要因素。Hsu等[12]考察股票市场和信贷市场发展对技术创新的影响,发现发达股票市场对外部融资依赖程度高,对技术密集度高的产业创新水平具有明显的提升作用,而信贷市场的发展对产业创新活动具有抑制作用。分析金融发展与技术创新关系的学者还有Manso[13]、Ferreira[14]、Bernstein[15]、Ayyagari[16]等。

国内学者认为,金融结构是决定技术创新效率的关键因素。吴勇民[17]研究了金融结构与技术进步协同演化问题,发现美国和日本在经济快速发展时期,其金融结构与技术进步呈现协同发展状态,而在经济衰退时期,其金融结构与技术进步之间的协同度会出现波动。同时,中国金融结构与技术进步的协同度较低,表明中国金融结构与技术进步相互促进的发展机制尚未成熟。但是,吴勇民[17]的研究方法是分别考察技术进步与直接金融和间接金融的协同度,并未实际引入结构性视角。张佳睿[18]发现,风险投资为新兴产业提供资金支持,助推高科技产业集群形成,促进技术进步。王莉[19]运用比较分析法探讨不同的金融结构在促进微观、中观及宏观层面创新活动中的差异,认为市场主导型和银行主导型金融结构在支持技术创新方面均没有绝对优势,金融结构对于技术创新的影响取决于技术创新的性质、阶段等具体因素。因此,多元化的金融结构能够有效支持技术创新。刘林涛[20]研究发现,在支持中国企业自主创新方面直接融资比间接融资更有效率,但并不认为直接融资可以替代间接融资在支持企业自主创新方面的作用。何国华[23]研究认为,总需求、人力资本、研发资本和金融结构对企业自主创新都有显著影响,且直接融资比间接融资更能有效支持企业自主创新。基于中国制造业和信息服务业上市公司的数据,研究不同融资来源对企业创新的影响,发现银行信贷显著促进企业创新,而权益融资对企业创新活动的影响不显著。

已有研究从不同角度分析了相应的作用机制,但均未考虑发展阶段因素的重要作用。本文认为,对发展阶段(或收入水平)因素的忽视是导致既有文献结论不一致的原因。新结构经济学从要素禀赋结构出发,探寻经济发展的本质,认为金融体系等制度安排是否有效取决于其能否适应特定发展阶段下经济主体的要求。在该框架下,林志帆和龙晓旋[22]发现,技术水平低于世界前沿技术水平的国家,偏向于银行主导型金融结构,但随着该国技术水平接近世界前沿技术水平,银行主导型金融结构将阻碍技术进步。龚强[5]认为,银行适合为技术成熟的产业提供融资服务,金融市场更擅长满足前沿技术产业的融资需求。本文在现有研究的基础上,试图运用新结构经济学基本思想,利用1989—2011年85个国家的跨国面板数据,检验金融结构对技术创新的影响并分析收入水平在其影响机制中的重要作用,深化相关研究。

2.1 模型设定

高收入水平国家的创新活动以自主创新为主,主要通过发明创造推动世界前沿技术扩展。而低收入水平国家的创新活动以模仿创新为主,主要通过吸收引进发达国家的先进技术实现技术进步。高收入水平国家和低收入水平国家的创新模式差异体现在以下两个方面:①高收入水平国家企业创新风险大于低收入水平国家企业创新风险。这是因为,推动世界前沿技术扩展的自主创新面临着巨大的技术风险和产品风险,而模仿创新是基于已有技术的改进,创新成功率较高,创新产品能否被市场接受也有相对明确的预期[5];②高收入水平国家企业规模大于低收入水平国家企业规模。这是因为,推动世界前沿技术扩展的自主创新往往由资本密集度高的企业完成,而模仿创新可以由劳动密集型企业完成。从总体上看,高收入水平国家中从事创新活动的企业,其规模大于低收入水平国家的企业规模。金融体系能否有效促进技术创新取决于其能否满足创新主体对金融服务的需求:①从风险特征与金融系统匹配角度看,以股票市场为代表的金融市场投资者以出资额为限,承担创新项目风险,并且通过一系列金融工具分散风险。同时,如果创新项目成功,投资者则获得超额收益。因此,股票等金融市场投资者有足够的激励投资于创新型项目。相反,银行不会因创新项目成功而获取额外收益,只获得固定的利息收益,一旦创新项目失败,银行即使可以通过清算企业弥补损失,也必须承担高额的时间成本和法律服务费用[22]。因此,银行具有更为显著的风险规避特性,更愿意向低风险的创新项目贷款;②从规模特征与金融系统匹配角度看,高收入水平国家中有相当部分的创新型企业从事资本密集型产品研发和生产。大型企业具有完整的财务报表和一定的市场声誉,有能力向资本市场披露信息,可以通过股票市场等金融市场融资。低收入水平国家企业的创新活动在很大程度上由劳动密集型企业完成,企业规模较小,难以支付巨额的信息披露成本,往往无法从金融市场融资,只能通过银行信贷为创新活动筹集资金。同时,相对于金融市场,银行更加擅长监督中小企业,解决信息不对称问题[23] 。

由此,高收入水平的发达国家,其企业由于规模大,更加适合从股票市场等金融市场获得融资。相反,低收入水平的发展中国家,其企业创新活动则更加适合通过银行信贷融资。本文提出待检验假说:偏向于金融市场主导型金融结构对高收入水平国家技术创新活动的积极作用更大,偏向于银行主导型金融结构对低收入水平国家技术创新活动的积极作用更大。

新结构经济学将经济发展看作是要素禀赋结构从低级到高级连续变迁的过程,前文所述不同发展阶段的融资方式也是相对而言的。因此,并不必然得出如下结论:金融市场主导型金融结构有利于发达国家创新活动,银行主导型金融结构有利于发展中国家创新活动。本文旨在基于新结构经济学思想,检验以下观点:随着收入水平逐步提高,创新模式将逐渐从模仿创新向自主发明转变。在此过程中,就企业创新融资来源而言,金融市场的重要性将不断提高。因此,计量方程式设定如式(1)所示。

TFPi,t=β0+β1Finsteui,t+β2Finsteui,t·Incomei,t+

β3Incomei,t+∑γXi,t+εi,t

(1)

式(1)中,i为国家标识,t为年份标识。TFP表示一国研发支出占GDP的比重。Income表示一国收入水平,用支出法计算的人均GDP表示。X表示控制变量。引入交叉项旨在考察收入水平如何调节金融结构对技术创新的影响。

2.2 变量说明

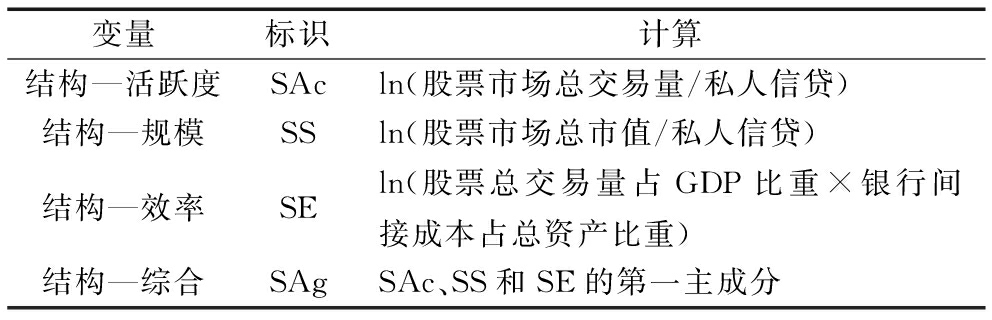

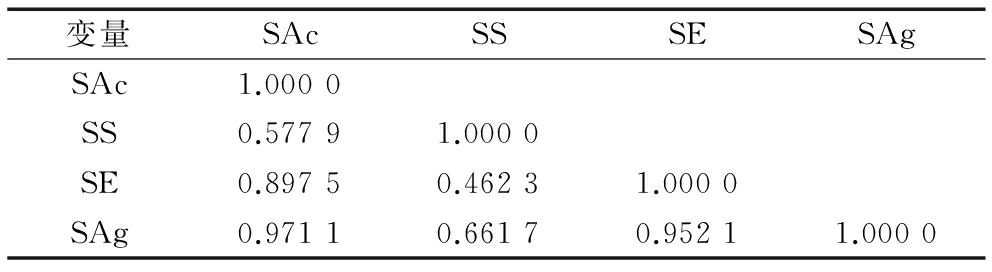

(1)核心变量。既有研究尚未对金融结构概念进行统一定义,其衡量方式也没有固定模式。本文所述的金融结构表示一个国家或地区的金融体系是偏向金融市场还是偏向银行及其偏向程度。现有研究通常以金融市场与银行信贷的相对重要程度衡量金融结构。其中,金融市场一般以股票市场表示,银行信贷一般以私人信贷规模表示。金融结构指标可以表示为金融市场变量与银行信贷变量之比。本文参照Maksimovic等[3]研究,从4个角度构造金融结构指标:①结构—活跃度(SAc)指标,用股票市场总交易量除以私人信贷规模的商的自然对数值表示;②结构—规模(SS)指标,用股票市场总市值除以私人信贷规模的商的自然对数值表示;③结构—效率(SE)指标,用股票总交易量占GDP的比重乘以银行间接成本占总资产的比重的积的自然对数值表示;④结构综合(SAg)指标,取以上3个指标的第一主成分。以上4个指标值越大表示金融结构越偏向于金融市场,即金融市场相对于银行信贷的占比更大。表1显示金融结构度量指标的标识和计算方法,表2显示表征金融结构的各变量相关系数。各变量间存在较强的正相关性,表示各变量可以从不同视角反映金融结构特征。

表1 金融结构度量指标

变量标识计算结构—活跃度SAcln(股票市场总交易量/私人信贷)结构—规模SSln(股票市场总市值/私人信贷)结构—效率SEln(股票总交易量占GDP比重×银行间接成本占总资产比重)结构—综合SAgSAc、SS和SE的第一主成分

因变量是用全要素生产率表示的技术进步。宾大世界表(PWT8.0)提供了以各国2005年为基准的纵向可比数据和以每年美国水平为基准的横向可比数据。借鉴林志帆和龙晓旋[22]的研究,将两者相乘得到在时序上和截面上可比数值,如式(2)所示。

TFP=TFP2005·TFPUSA

(2)

表2 金融结构各度量指标相关系数

变量SAcSSSESAgSAc1.0000SS0.57791.0000SE0.89750.46231.0000SAg0.97110.66170.95211.0000

(2)控制变量。借鉴左志刚[24]、林志帆和龙晓旋[22]等的研究成果,控制变量包括用支出法计算的真实人均GDP(Income)、金融发展水平(FA)、教育支出占国民总收入的比重(asee)、政府最终消费支出总额占GDP的比重(gce)、工业增加值占GDP的比重(iva)、研发部门每百万人研究人员数(rird)、初级和中级学校入学率(seps)、服务业增加值占GDP的比重(sva)以及研发部门每百万人技术人员数(sva)。其中,金融发展水平用金融—活跃度(FA)表示,借鉴Maksimovic等[3]的方法,用股票交易总量占GDP比重乘以金融机构私人信贷占GDP比重的自然对数值。

(3)数据来源。本文数据来自于金融发展和结构数据库(Financial Development and Structure Dataset)及世界银行的世界发展指标数据(World Development Indicators)。金融发展和结构数据库更新至2011年。在世界发展指标数据中1989年之前的数据缺失严重。为保证数据的完整性以及指标计算方法的一致性,本文选取的样本期间为1989—2011年。

3.1 基本回归结果

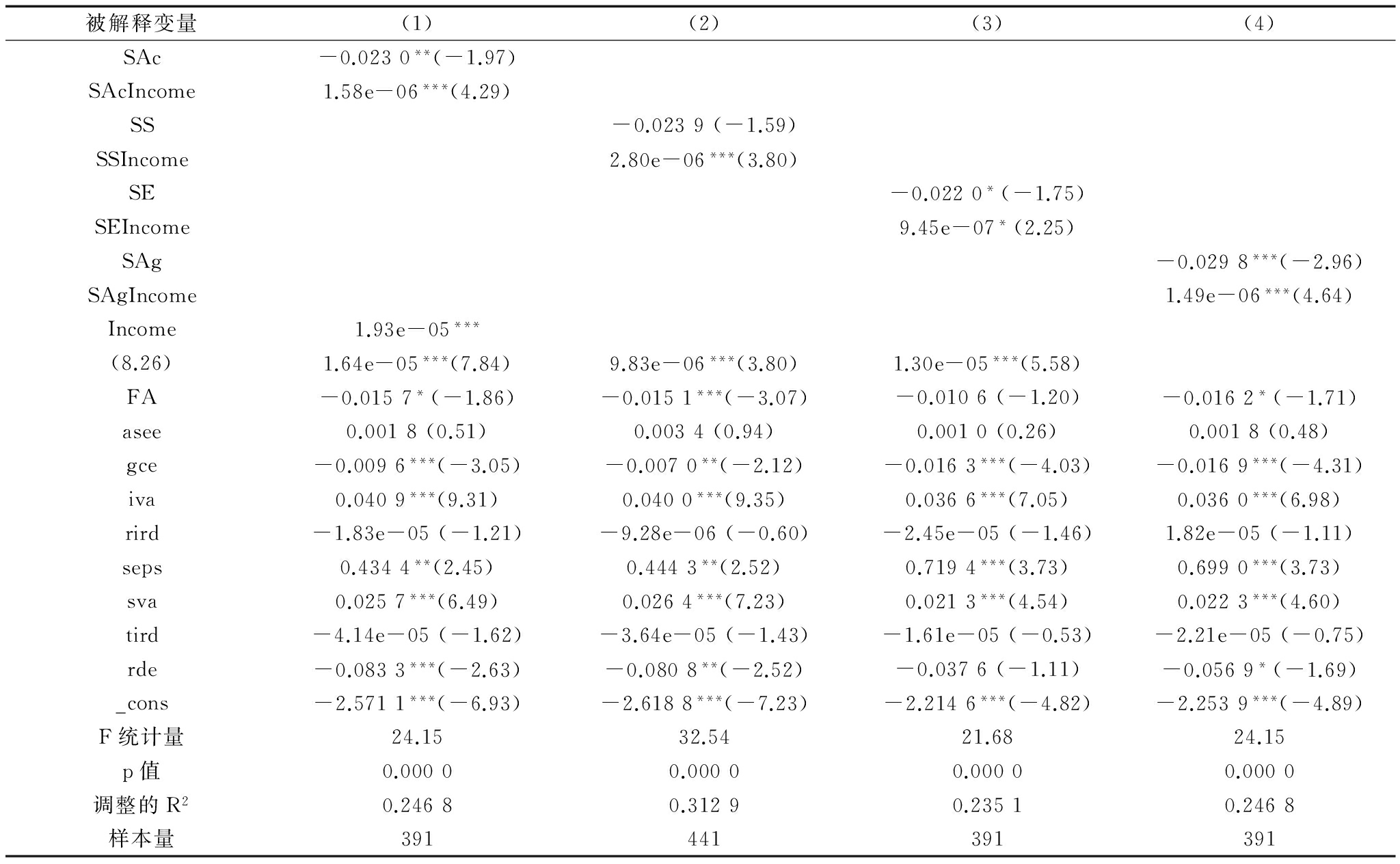

表3显示计量方程式(1)的回归结果。第(1)-(4)列分别从活跃度、规模、效率及综合4个角度反映金融结构及其交叉项系数和显著性水平。经Hausman检验,以上4个回归过程均用固定效应面板回归。F统计量和调整的R2均符合要求。

金融结构变量系数显著为负,金融—活跃度指标(SAc)系数为-0.023,且在5%的水平上显著,表示SAc增加一个单位,全要素生产率将下降0.023。然而,金融结构变量系数并非本文最核心的解释变量。一方面,金融结构指标数值并不具有直接经济含义,其数值仅仅用来比较不同国家或地区金融结构的相对差异;另一方面,面板数据回归实质上是最小二乘(OLS)回归,其系数反映了金融结构与全要素生产率之间的关系。本文旨在研究该关系如何随着收入水平的变化而变化,并不重点关注其平均影响效应。总之,金融结构系数显著为负,只能表明在一般意义上,金融结构与全要素生产率之间的负相关关系,而不表示一般因果关系,即并不表示偏向于金融市场的金融结构一定会抑制一国全要素生产率提升。本文认为,是金融市场主导型金融结构还是银行主导型金融结构更能促进技术进步,与一国发展阶段密切相关。因此,本文重点考察金融结构与收入水平交叉项系数反映的经济含义。

表3中金融结构各个变量与收入水平交叉项系数均显著为正,表明收入水平的提高放大了偏向于金融市场的金融结构对技术进步的促进作用,即相对于低收入水平国家或地区而言,高收入水平国家或地区偏向于金融市场的金融结构更能够促进技术进步。表3中第(1)列结构—活跃度指标与收入水平交叉项SAcIncome 的系数为0.000 001 58,且在1%水平上显著,表明在高收入水平国家或地区,活跃的金融市场相对于银行信贷更能促进技术进步。第(2)-(4)列的交叉项表明基于规模、效率和综合角度衡量金融结构,计量结果一致。值得注意的是,交叉项回归系数较小并不影响本文结论的可靠性,也并不意味着收入水平不会影响金融结构对技术进步的促进作用。出现较小系数的原因是本文所用收入水平数据是依据购买力平价折算法得出的人均真实GDP数值,其单位是美元。依据世界银行按照收入水平对国家或地区的划分标准,处于不同收入水平的国家人均收入水平相差甚远。因此,较小的交叉项数值也能反映不同收入水平国家,其金融市场主导型金融结构和银行主导型金融结构在促进技术进步方面的显著差异。

表3 金融结构对全要素生产率的影响及收入水平的调节作用

被解释变量(1)(2)(3)(4)SAc-0.0230**(-1.97)SAcIncome1.58e-06***(4.29)SS-0.0239(-1.59)SSIncome2.80e-06***(3.80)SE-0.0220*(-1.75)SEIncome9.45e-07*(2.25)SAg-0.0298***(-2.96)SAgIncome1.49e-06***(4.64)Income1.93e-05***(8.26)1.64e-05***(7.84)9.83e-06***(3.80)1.30e-05***(5.58)FA-0.0157*(-1.86)-0.0151***(-3.07)-0.0106(-1.20)-0.0162*(-1.71)asee0.0018(0.51)0.0034(0.94)0.0010(0.26)0.0018(0.48)gce-0.0096***(-3.05)-0.0070**(-2.12)-0.0163***(-4.03)-0.0169***(-4.31)iva0.0409***(9.31)0.0400***(9.35)0.0366***(7.05)0.0360***(6.98)rird-1.83e-05(-1.21)-9.28e-06(-0.60)-2.45e-05(-1.46)1.82e-05(-1.11)seps0.4344**(2.45)0.4443**(2.52)0.7194***(3.73)0.6990***(3.73)sva0.0257***(6.49)0.0264***(7.23)0.0213***(4.54)0.0223***(4.60)tird-4.14e-05(-1.62)-3.64e-05(-1.43)-1.61e-05(-0.53)-2.21e-05(-0.75)rde-0.0833***(-2.63)-0.0808**(-2.52)-0.0376(-1.11)-0.0569*(-1.69)_cons-2.5711***(-6.93)-2.6188***(-7.23)-2.2146***(-4.82)-2.2539***(-4.89)F统计量24.1532.5421.6824.15p值0.00000.00000.00000.0000调整的R20.24680.31290.23510.2468样本量391441391391

注:括号内为t值。***、**和*分别表示在1%、5%和10%水平上显著

交叉项系数反映了收入水平如何影响金融结构与技术创新的关系。金融结构和收入水平交叉项系数显著为正表明,对于不同收入水平国家,金融结构影响技术进步的方式有所差异:在高收入水平国家或地区,金融市场相对于银行信贷更加能够促进技术进步。由于金融结构变量数值没有直接经济含义,本文只考察其符号和显著性水平。本文认为,金融结构和收入水平交叉项系数为正的原因在于,在高收入水平国家或地区,金融市场相对于银行更加能够促进创新融资活动,进而推动技术进步。收入水平越高的国家,其创新结构中自主研发的比例越高。以下两个机制导致金融市场和银行信贷的比例由于创新结构差异而有所不同:①从事自主研发的企业,面临的风险更高,股票市场等金融市场的风险分散机制有利于投资者按其风险承担能力投入资金,获取创新收益。而银行具有风险规避性,无法从创新成功的企业获得超额收益[11,24]。因此,风险性更高的自主研发比例提升无疑凸显了金融市场的重要性;②自主研发是资本密集型创新活动,相对于从事模仿创新的企业从事自主研发的企业,规模更大。而从事模仿创新的企业有相当部分是劳动密集型中小企业,由于其规模相对较小,往往因为难以支付高额的信息披露成本而无法从股票市场获得融资,银行信贷是其最优融资选择[11,25]。因此,对于规模相对较小的企业而言,银行信贷是必不可少的融资手段。随着收入水平的提升,创新从以模仿创新为主向以自主研发为主转变,金融市场占比逐渐增大,银行信贷占比逐渐减小。由此解释了交叉项显著为正的经济含义,与本文推论一致。

在控制变量中,人均收入(Income)与技术创新显著正相关,表示经济发展促进了技术创新。而金融发展水平FA与技术创新负相关,除表3中第(3)列系数不显著外,其余系数均显著,金融发展水平提高似乎并未将更多资源配置给具有创新能力的部门。教育支出占国民总收入的比重(asee)、研发部门每百万人研究人员数(rird)和研发部门每百万人技术人员数(sva)均与技术水平的关联度不大,表明从全球样本的平均状况看,技术研发活动效率可能极为低下。政府最终消费支出总额占GDP的比重(gce)与技术水平负相关,表示更小的政府相对规模对应于更高的技术水平。提高工业增加值占GDP的比重(iva)、服务业增加值占GDP的比重(sva)以及初级和中级学校入学率(seps)均有助于技术创新,符合预期。

3.2 变量内生性

面板数据回归风险是指被解释变量与解释变量之间存在互为因果的关系,即内生性问题。为避免回归偏差,需要进一步讨论全要素生产率是否会影响金融结构的形成。一个可能的作用渠道是,全要素生产率变化导致经济增长速度的变动,伴随财富积累,经济活动对资金需求逐步增加,资金供给条件改善,金融市场诞生和成长条件成熟,由此导致金融市场与银行信贷的相对比例发生变化,金融结构改变。从一般趋势看,随着经济发展,金融结构由银行主导型向市场主导型转变。然而,全要素生产率改变金融结构的作用渠道并不会引发内生性问题。原因在于:①以上逻辑链条太长,全要素生产率并不是金融结构形成的直接原因。全要素生产率虽然可能通过改变经济增长状况而影响金融结构的形成,但是经济增长的决定因素复杂,全要素生产率只是其中之一。因此,上述逻辑链条是非直接的;②金融结构的形成或演化受诸多因素影响,虽然经济增长与金融结构形成或演化具有密切相关性,但是经济增长并非是金融结构形成或演化的唯一决定因素。金融结构形成或演化是经济、政策、文化、法律和历史等因素共同作用的结果。例如,日本和德国是人均收入水平较高的发达国家,但其金融结构却不同于以美国为代表的市场主导型金融结构,而是典型的银行主导型金融体系。总之,并不存在全要素生产率作用于金融结构的直接逻辑关联,而影响金融结构形成或演化的因素极为复杂,被解释变量全要素生产率与核心解释变量金融结构间不互为因果关系。因此,本文计量过程并不存在内生性问题。

3.3 稳健性检验

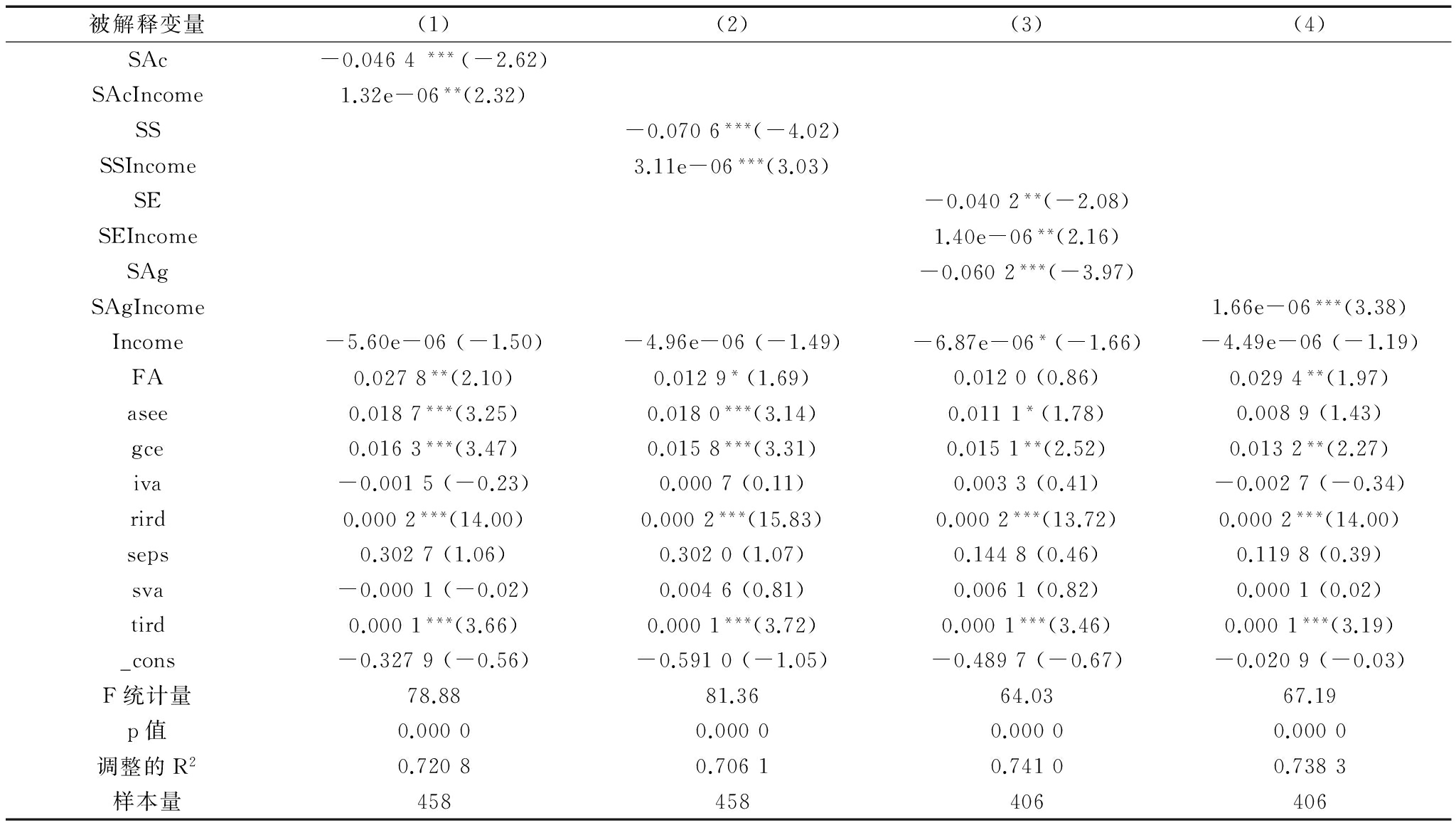

为了检验计量结果的稳健性,本文将被解释变量全要素生产率用具有类似经济含义的变量替代,并重复相同的回归过程。金融结构影响技术进步的路径是:如果金融结构与发展阶段相匹配,则前者能够最大程度地满足创新活动对资金的需求,进而促进技术进步。因此,金融结构与发展阶段的适应性将对研发投入支出比例产生影响。如果金融结构满足一定收入水平的要求,则包含创新活动融资在内的企业融资活动将更为活跃,研发投入支出比例也相应提高。本文使用研发投入支出占GDP的比例作为被解释变量,重复相同的回归过程,以检验计量结果的可靠性,如表4所示。

表4 金融结构对研发投入支出占比的影响及收入水平的调节作用

被解释变量(1)(2)(3)(4)SAc-0.0464***(-2.62)SAcIncome1.32e-06**(2.32)SS-0.0706***(-4.02)SSIncome3.11e-06***(3.03)SE-0.0402**(-2.08)SEIncome1.40e-06**(2.16)SAg-0.0602***(-3.97)SAgIncome1.66e-06***(3.38)Income-5.60e-06(-1.50)-4.96e-06(-1.49)-6.87e-06*(-1.66)-4.49e-06(-1.19)FA0.0278**(2.10)0.0129*(1.69)0.0120(0.86)0.0294**(1.97)asee0.0187***(3.25)0.0180***(3.14)0.0111*(1.78)0.0089(1.43)gce0.0163***(3.47)0.0158***(3.31)0.0151**(2.52)0.0132**(2.27)iva-0.0015(-0.23)0.0007(0.11)0.0033(0.41)-0.0027(-0.34)rird0.0002***(14.00)0.0002***(15.83)0.0002***(13.72)0.0002***(14.00)seps0.3027(1.06)0.3020(1.07)0.1448(0.46)0.1198(0.39)sva-0.0001(-0.02)0.0046(0.81)0.0061(0.82)0.0001(0.02)tird0.0001***(3.66)0.0001***(3.72)0.0001***(3.46)0.0001***(3.19)_cons-0.3279(-0.56)-0.5910(-1.05)-0.4897(-0.67)-0.0209(-0.03)F统计量78.8881.3664.0367.19p值0.00000.00000.00000.0000调整的R20.72080.70610.74100.7383样本量458458406406

从表4可以看到,结构—活跃度(SAc)、结构—规模(SS)、结构—效率(SE)和结构—综合(SAg)各变量系数显著为负,表明偏向于金融市场的金融结构与较低的R&D投入水平相关。同样,面板数据回归实质上是最小二乘(OLS)回归,其计量结果只能反映各变量样本在平均水平上的关系,并不是本文的重点。金融结构和收入水平交叉项系数分别为1.66e-06、3.11e-06、1.40e-06及1.66e-06,均显著为正,表示偏向于金融市场的金融结构更有利于促进高收入水平国家或地区研发投入,前述计量结果所表示的经济含义再次得到检验。

本文基于新结构经济学,研究何种金融结构更有利于国家技术创新的问题,强调在回答该问题时考虑一国发展阶段因素的必要性。实证结果显示,收入水平越高的国家,市场主导型金融结构越能够促进技术创新。本文认为,在分析金融结构对国家技术创新影响时,有必要考虑发展阶段因素。因为高收入国家和低收入国家的创新模式不同,即发达国家技术创新以自主发明为主,发展中国家技术创新以模仿创新为主。创新模式差异导致从事创新活动的企业风险特征和企业规模不同,金融服务需求特点也具有明显差别。金融市场和银行信贷的不同特性,导致两者最优比例随着创新模式构成的变化而变化,即最优金融结构随着创新结构的变迁而改变。金融市场的重要性随着自主创新占比上升而增加,银行信贷的重要性随着模仿创新占比下降而减小。

目前,中国大力倡导大众创业、万众创新,认为推动大众创业、万众创新既可以扩大就业、增加居民收入,又有利于促进社会纵向流动和公平正义。创业和创新必须依赖金融体系支撑。本文认为,中国在推进金融体系改革过程中,不应盲目照搬技术先进国家的金融体系而将股票市场等金融市场作为优先发展目标,而是应从自身发展阶段出发,因地制宜地推动与自身创新结构匹配的金融体系结构性改革。在今后一段时间内,中国要素禀赋结构的主要特征依然是劳动力比资本充裕,具有比较优势的产业仍然是劳动密集型产业。本文认为,中国在推进金融改革过程中,应遵循以下政策执行原则:①将银行业金融创新作为改革重点,避免过度强调证券市场和衍生工具市场的重要性。银行业改革和业务创新应重视中小银行的发展,着重为劳动密集型中小企业融资提供便利。例如,加快推动民营银行试点设立推广工作,成立社区银行、村镇银行、小额贷款公司、农村资金互助社等小型金融机构,丰富中小企业贷款产品服务种类;②在多层次资本市场建立过程中,进一步明确多层次政策意涵,坚定多层次资本市场服务中小企业改革方向。例如,降低证券市场准入门槛,围绕股本规模、盈利水平、信用评级等方面探讨有利于中小企业的政策改革方向,加快打造新兴创业服务平台;③鉴于中国所处的发展阶段和技术水平,中国金融体系改革的直接目标应当是服务于具有明确商业前景和就业效应的技术改进,而非推动世界前沿技术扩展的发明创新。中国金融体系改革评价标准应当是能否促进成熟技术应用推广,而非是否有利于技术发明创造。总之,金融体系改革应立足于中国现阶段产业结构和创新结构特征,聚焦于劳动密集型企业融资和成熟技术应用,以此提高金融助力创业和创新效率。

参考文献:

[1] 林毅夫,付才辉,王勇. 新结构经济学新在何处[M]. 北京:北京大学出版社,2016.

[2] 林毅夫. 现代经济增长的本质是什么?——获中国世界经济学会“浦山世界经济学优秀论文奖”感言[J]. 国际经济评论,2013(1):9-19.

[3] MAKSIMOVIC V,BECK T,DEMIRGUC-KUNT A,et al.Financial structures and economic development:firm,industry,and country evidence[R].World Bank Policy Research Working Paper,2016.

[4] 林毅夫,张鹏飞. 适宜技术、技术选择和发展中国家的经济增长[J]. 经济学,2006,5(4): 985-1006.

[5] 龚强,张一林,林毅夫. 产业结构、风险特性与最优金融结构[J]. 经济研究,2014(4):4-16.

[6] CULL R,XU LC. Job growth and finance:are some financial institutions better suited to the early stages of development than others[J].World Bank Economic Review,2011,27(3):542-572.

[7] DEMIRGUC-KUNT A,LEVINE R. Financial structure and economic growth:a cross-country comparison of banks,markets,and development[J]. Comparative Economic Studies,2005,47(4):710-712.

[8] LEVINE R. Bank-based or market-based financial systems:which is better[J].Journal of Financial Intermediation,2002(11):398-428.

[9] PORTA RAFAEL L,FLORENCIO L,ANDREI S,et al. Law and finance[J]. Journal of Political Economy,1998,106(6):1113-1155.

[10] JAVAID MN,SAVIOTTI P-P. Financial system and technological catching-up:an empirical analysis[J]. Journal of Evolutionary Economics,2012,22(4):847-870.

[11] CHRISTENSEN J L.The role of finance in industrial innovation[M]. Aalborg:Aalborg Universitetsforlag,1992.

[12] HSU P-H,TIAN X,XU Y. Financial development and innovation:cross-country evidence[J]. Journal of Financial Economics,2014,112(1):116-135.

[13] MANSO G. Motivating innovation[J]. Journal of Finance,2011,66(5):1823-1869.

[14] FERREIRA D,MANSO G,SILVA AC. Incentives to innovate and the decision to go public or private[J]. Review of Financial Studies,2010,27(50):256-300.

[15] BERNSTEIN S. Does going public affect innovation[J]. The Journal of Finance,2015,70(4):1365-1403.

[16] AYYAGARI M. Firm innovation in emerging markets:the role of finance,governance,and competition[J]. Journal of Financial & Quantitative Analysis,2011,46(6):1545-1580.

[17] 吴勇民. 技术进步与金融结构的协同演化研究:理论和实证[D]. 长春:吉林大学,2014.

[18] 张佳睿. 美国风险投资与技术进步、新兴产业发展的关系研究[D]. 长春:吉林大学,2014.

[19] 王莉. 基于技术创新的金融结构比较研究[D]. 杭州:浙江大学,2004.

[20] 刘林涛. 中国金融结构对企业自主创新的影响:理论与实证[D]. 武汉:武汉大学,2012.

[21] 何国华,刘林涛,常鑫鑫. 中国金融结构与企业自主创新的关系研究[J]. 经济管理,2011,30(3):19-24.

[22] 林志帆,龙晓旋. 金融结构与发展中国家的技术进步——基于新结构经济学视角的实证研究[J]. 经济学动态,2015(12): 57-68.

[23] BERGER A,UDELL G. The economics of small business finance: the roles of private equity and debt markets in the financial growth cycle[J]. Journal of Banking & Finance,1998,22(6): 613-673.

[24] 左志刚. 金融结构与国家创新能力提升:影响机理与经验证据[J]. 财经研究,2012(6): 48-58.

(责任编辑:张 悦)

Income Level,Financial Structure and National Technology Innovation

Abstract:The empirical analysis is made to find how income level influence the relationship between financial structure and national technology innovation with data of 85 countries from 1989 to 2011. The results show that financial structure that is more biased towards financial market is more conducive to national technology innovation in higher income countries. This paper explain the results based on the idea of new structure economics: national innovation structure-proportion of independent research and development and imitation.Innovation is not the same for countries at different income levels. Risk characteristics and firm scales are different for firms engaged in independent research and development and those engaged in imitation innovation. Therefore,the proper proportion of financial market and bank credit varies with innovation structure. In this context,innovation structure determines optimal financial structure in the perspective of technology innovation. Thus,there exists a certain financial structure that could improve technology innovation most efficiently for each development stage. This conclusion emphasizes the necessity of considering development stage when analyzing the impact of financial structure on technology innovation. This paper provides new empirical evidence for new structure economics and possesses definite policy implications.

Key Words:New Structure Economics; Financial Structure; Technology Innovation; Development Stage; Income Level

收稿日期:2017-05-19 基金项目:陕西省社会科学基金项目(2015D042);陕西省软科学项目(2016KRM006)

DOI:10.6049/kjjbydc.2017030489

中图分类号:F124.3

文献标识码:A

文章编号:1001-7348(2017)14-0001-08