表1 2010-2016年我国专利授权和质押情况

年度2010201120122013201420152016专利申请授权数量(万件)81.596.1125.5131.3130.3171.79-专利质押登记数量(件) 107619533399----专利质押融资金额(亿元)70.6690141254489560436

摘 要:知识产权质押融资风险补偿基金是近年来我国引导金融机构拓展知识产权质押融资业务,缓解中小微科技企业融资难的积极探索。目前,四川、山东、广东、辽宁4省份已开展了风险补偿基金试点工作。鉴于当前风险补偿基金在基金来源、主体结构、管理机制和责任配置等方面的运作模式,从扩展补偿范围、优化合作模式、健全评价体系、完善风险控制4个方面入手,构建风险补偿基金的政策支撑与发展策略,最终形成政府引导、市场运作、风险共担、合理容错的基金运营格局。

关键词:知识产权质押融资;风险补偿基金;运作模式;发展策略

保护和运用是知识产权链条中最重要的两个“驱动轮”[1] 。国家知识产权局局长申长雨指出,知识产权利用应从3个层面依次展开:第一层面,推进知识产权权益分配改革;第二层面,加快知识产权运营平台建设,利用平台进行知识产权转移、转化以及质押融资等应用活动;第三层面,设立知识产权运营基金和质押融资风险补偿基金。国家已就知识产权应用的第3个层面作出顶层设计。2016年12月底,国务院发布了《“十三五”知识产权保护和运用规划》,明确提出要创新知识产权金融服务,深入推进质押融资风险补偿试点。

知识产权质押融资是指知识产权权利人将知识产权中的财产权出质给金融机构并获得贷款[2]。早在1995年,《担保法》在“权利质押”一节中就明确指出,知识产权可以作为质押客体。自2010年以来,知识产权管理部门、金融管理部门先后下发了部门规章或指导性文件,以推进知识产权质押融资发展。但从最近几年知识产权质押融资规模和增长幅度看,情况并不乐观。重要原因之一在于,知识产权质押融资存在诸多风险,金融机构不愿涉足这一领域[3]。2016年,国家知识产权局分别在辽宁、山东、广东、四川4个省份开展知识产权质押融资风险补偿基金(以下简称“风险补偿基金”)试点工作,旨在为银行知识产权质押融资损失和风险提供政策性补偿。

目前,国内外有关知识产权质押融资及风险补偿的研究可以分为3个类:①知识产权质押融资的发展现状以及融资模式。李希义和蒋琇[4]、章洁倩[5]、李建英和欧阳琦[6]等学者主要介绍了政府导向型和市场导向型两种知识产权质押融资方式,认为政府引导下的市场化模式是目前较好的选择;②知识产权质押融资存在的风险以及控制方式。A Berger和G Udell[7]、高正平[8]、宋伟和胡海洋[9]、韩钢和李随成[10]等学者分别从企业自身风险、知识产权融资风险和其它风险因素探讨了知识产权质押融资风险表现形式;③知识产权质押价值评估。G Smith[11]、H Ernst等[12]、T Fischer和J Leidinger[13]、万小丽和朱雪忠[14]、郑素丽和宋明顺[15]等学者针对知识产权评估方法,尤其是专利价值评估方法展开研究,为知识产权质押融资提供了实践基础。

根据上述研究进展,可以发现以下特点:①我国学者对知识产权质押融资的研究主要集中于质押融资模式,国外学者相关研究较少。其原因在于,国外知识产权融资市场化程度较高,而我国还处于政府推动阶段;②我国学者对知识产权质押融资风险的讨论主要集中于中小企业专利质押融资风险,而国外相关研究则主要集中于知识产权自身风险,较少从融资主体的视角开展研究。导致上述差异的主要原因在于,我国知识产权质押融资的主体结构与制度体系还不完善;③国外已形成了一套系统的知识产权价值评估理论和评价体系,而我国在这方面的研究起步较晚,研究较为分散,尚未形成完备的理论体系。

尤其值得注意的是,有关质押融资风险补偿基金的研究尚未开展,以“质押融资风险补偿基金”等关键词在中国知网等数据库中进行检索,未见与此主题相关的研究成果。可见,风险补偿基金不仅是实践中的新事物,而且在学术研究中也是一个待开拓的新领域。鉴于此,本文结合当前国家和地方的风险补偿基金促进政策,综合比较各试点地区的实际经验,对风险补偿基金的运作模式进行梳理和总结,并提出风险补偿基金未来发展对策。

1.1 质押融资发展现状

表1反映了2010-2016年我国专利授权数量和质押情况。自2010年《专利权质押登记办法》发布后,专利权质押登记数量逐渐上升(2013年以后,国家知识产权局未公布质押登记数量),专利质押融资金额也逐渐提高,但从相对数量看,专利权质押数量所占专利申请授权数量的比例几乎可以忽略不计(2010-2012年所占比例分别为0.13%、0.20%和0.27%);从融资金额提升幅度看,自2013-2014年两次较大的增幅(80.14%和92.52%)后,2015-2016年专利质押融资金额上涨趋势明显放缓,2016年的融资金额甚至低于2014年。

表1 2010-2016年我国专利授权和质押情况

年度2010201120122013201420152016专利申请授权数量(万件)81.596.1125.5131.3130.3171.79-专利质押登记数量(件) 107619533399----专利质押融资金额(亿元)70.6690141254489560436

数据来源:国家知识产权局统计年报

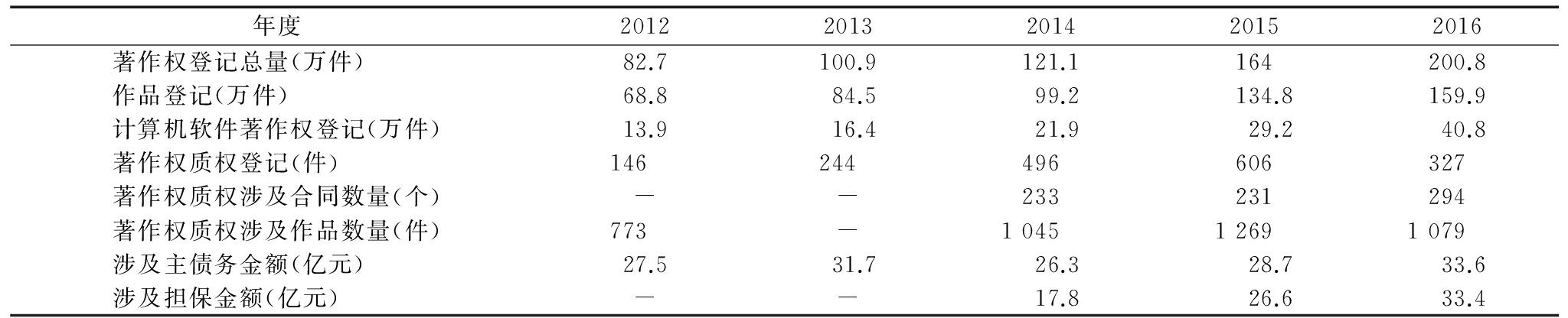

表2反映了2012-2016年我国著作权登记和质押情况。从近几年我国著作权登记和质押趋势可以看出,一方面,随着著作权登记总量增加,著作权质权涉及合同数量与主债务金额逐年提高,著作权质押得到了一定程度的发展;另一方面,从2016年整体情况看,著作权质权登记数量同比下降46%,其中涉及作品数量同比下降14.9%。导致下降的主要原因在于,著作权登记向计算机软件著作权质权登记转移和集中,而作品著作权质权登记件数、涉及合同数量、主债务金额与担保金额等均大幅下降。

表2 2012-2016年我国著作权登记和质押情况

年度20122013201420152016著作权登记总量(万件)82.7100.9121.1164200.8作品登记(万件)68.884.599.2134.8159.9计算机软件著作权登记(万件)13.916.421.929.240.8著作权质权登记(件)146244496606327著作权质权涉及合同数量(个)--233231294著作权质权涉及作品数量(件)773-104512691079涉及主债务金额(亿元)27.531.726.328.733.6涉及担保金额(亿元)--17.826.633.4

数据来源:国家版权局各年度全国著作权登记情况通报

2016年,我国专利质押融资金额达436亿元,著作权质权担保主债务金额达33.7亿元。鉴于近年来知识产权质押融资市场规模、增长趋势以及国家对知识产权质押融资不断增强的政策支持力度,可以看出知识产权质押融资已成为知识产权市场化的重要途径,打开了科技型中小企业“融资难、融资贵”的困局[16]。值得注意的是,虽然知识产权质押获得了国家和地方的政策激励及制度保障,但与专利权申请授权数量相比,专利权质押数量很少,2016年专利质押融资金额甚至出现负增长,反映出知识产权质押融资并未形成良好的发展态势,面临动力不足等现实困境。

1.2 质押融资瓶颈制约

目前,我国知识产权质押融资主要有3种模式:①市场主导型直接质押融资模式。该模式以银行为主导,企业直接与银行对接,将其专利权或商标权进行质押,代表城市为北京;②政府主导型间接质押模式,即政府基金提供担保,银行根据政府意见提供贷款,由此而形成的银行、政府基金、专利权反担保三者联动融资模式,上海市曾采用过此模式;③混合模式。在银行和企业之间加入担保公司,分散银行风险,由此形成银行、担保公司、专利权反担保三者联动融资模式,代表城市有武汉[17]。

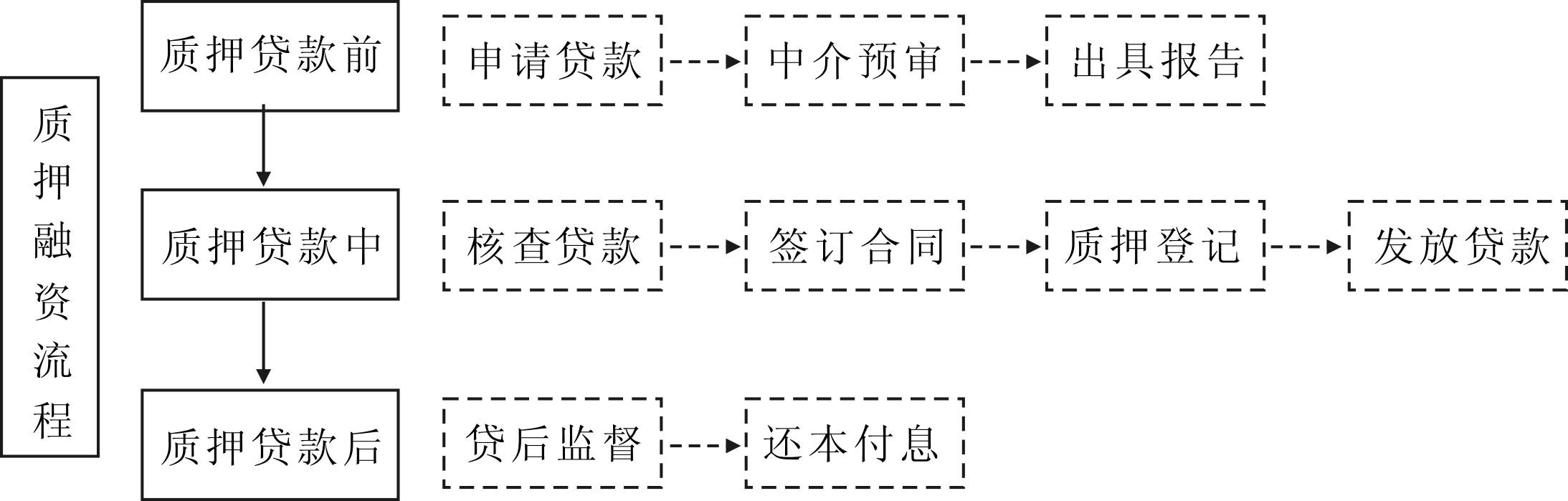

上述3种融资模式的核心是银行和企业(借款人),区别在于政府或第三方机构是否作为担保主体介入融资过程,帮助分散银行风险。3种融资模式的融资流程基本一致,主要包括贷款前、贷款中以及贷款后3个主要环节(见图1)。银行作为风险规避型市场主体,往往会在正式核查贷款前增加中介预审环节,由相关中介机构对专利权等知识产权进行价值评估和风险预估,并对评估报告进行核查,再签订借款和质押合同。贷款发放后,银行要开展贷后监督,如果涉及第三方担保机构,一旦借款人无法清偿借款,担保机构将代为偿还。结合知识产权质押市场运作现状,质押融资的制约瓶颈主要存在于融资流程各环节中蕴含的风险,具体表现在如下3个方面:

(1)质押贷款前的风险主要集中于权利评估环节[18]。我国尚未形成统一的知识产权评估标准,导致不同评估机构对同一权利得出差异较大的估值。一方面,评估机构为了减少自身承担的保证责任和法律风险,往往会降低权利估值[19];另一方面,资金需求方为了获得尽可能多的贷款,会尽最大努力增加估值。最终,银行往往会选择规避风险而降低贷款金额,导致质押融资规模难以从整体上得到提升。

(2)质押贷款中的风险主要为权利贬值。任何资产的价值都是动态变化的,知识产权也不例外。知识产权价值变动对质押融资的借款及担保金额具有很大影响。造成质权标的贬值的原因主要有:①知识产权权利归属不明。由于知识产权被撤销或侵权的情形存在,导致商标、专利等知识产权可能被撤销或宣告无效;②科学技术革新、行业政策调整、市场环境变化等外部因素会使知识产权贬值;③企业自身生产经营的恶化、对知识产权的不诚信利用等内部因素也会使知识产权贬值[20] 。

(3)质押贷款后的风险主要存在于权利变现过程。如果债务期限届满,企业无法按时清偿债务,银行或担保机构需要行使质押权,将作为质押标的物的知识产权进行拍卖、变卖、折价出售。虽然我国已在多个省份建立了专利技术交易中心等交易平台,但各市场之间仍呈现多头管理、分头保护的实际情形,导致知识产权供需双方交易成本较高、流通效率较低 [21]。如果银行等金融机构难以将作为质押标的的知识产权在交易市场上变现,就无法补偿发放质押贷款的损失,进而影响其进一步开展质押贷款业务的信心。

图1 知识产权质押融资流程

1.3 现实困境的制度因应

针对知识产权质押融资现状和发展瓶颈,为了引导银行业等金融机构拓展质押融资业务、分散金融机构贷款风险,自2015年底,国家知识产权局已在4个省份开展风险补偿基金试点工作:2015年12月,四川省出台《四川省知识产权质押融资风险补偿基金管理暂行办法》;2016年3月,山东省出台《山东省知识产权质押融资风险补偿基金管理办法》;2016年7月,辽宁省下发《关于设立辽宁省知识产权质押融资风险补偿基金的实施方案》,计划在沈阳、大连、鞍山等10个城市开展试点;2016年8月,广东省下发《广东省知识产权质押融资风险补偿基金实施方案》,确定广州、深圳、珠海、中山、惠州5市开展知识产权质押融资风险补偿基金试点。2016年12月,国务院印发《“十三五”国家知识产权保护和运用规划》,明确了年度知识产权质押融资金额增长目标,即从2015年每年750亿元上升到2020年每年1 800亿元。对此,《规划》特别指出要深入开展知识产权质押融资风险补偿基金运作。为了进一步完善风险补偿基金的运作,2017年3月,国家知识产权局发出通知,要求不断完善专利质押融资风险补偿机制。

自中央和地方政府发布相关文件后,各省试点工作陆续展开。截至2017年3月,已经进入实质性运作阶段的试点地区有辽宁省鞍山,广东省广州、深圳、珠海、惠州,以及山东省。与前述5个城市在市级层面建立的风险补偿基金不同,山东省是在省级层面建立风险补偿基金。

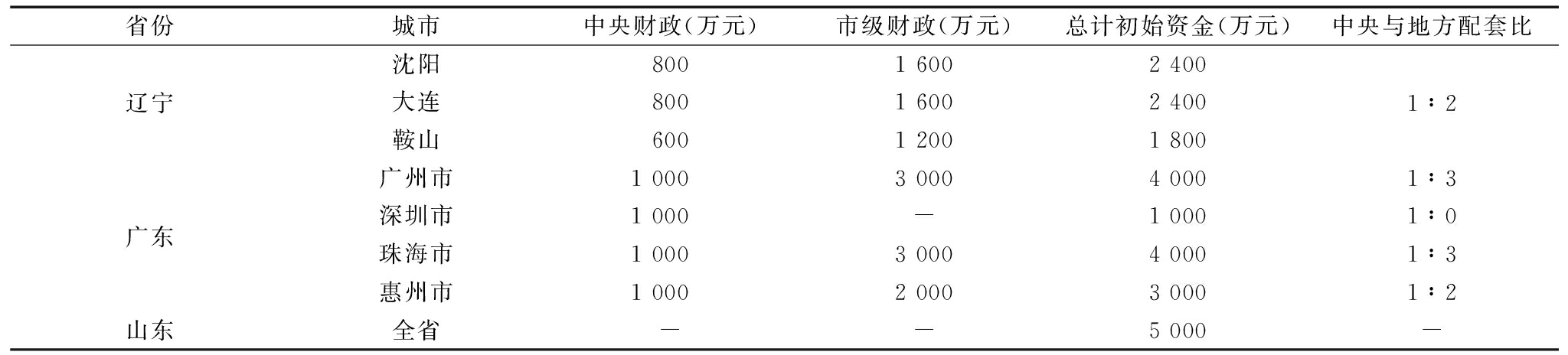

2.1 基金来源

从当前试点地区实际出资情况看(见表3),风险补偿基金是由中央和地方财政共同出资设立的。一般而言,地方会以1∶2或1∶3的比例对中央财政资金拨付配套资金,建立风险补偿基金的资金池。从资金来源可以看出,风险补偿基金属于政府引导性专项资金。由于知识产权在权利归属、估值、侵权和变现等方面存在风险,需要政府通过财政力量提供国家层面的担保机制,鼓励和引导金融机构对知识产权质押融资加强支持。

2.2 主体结构

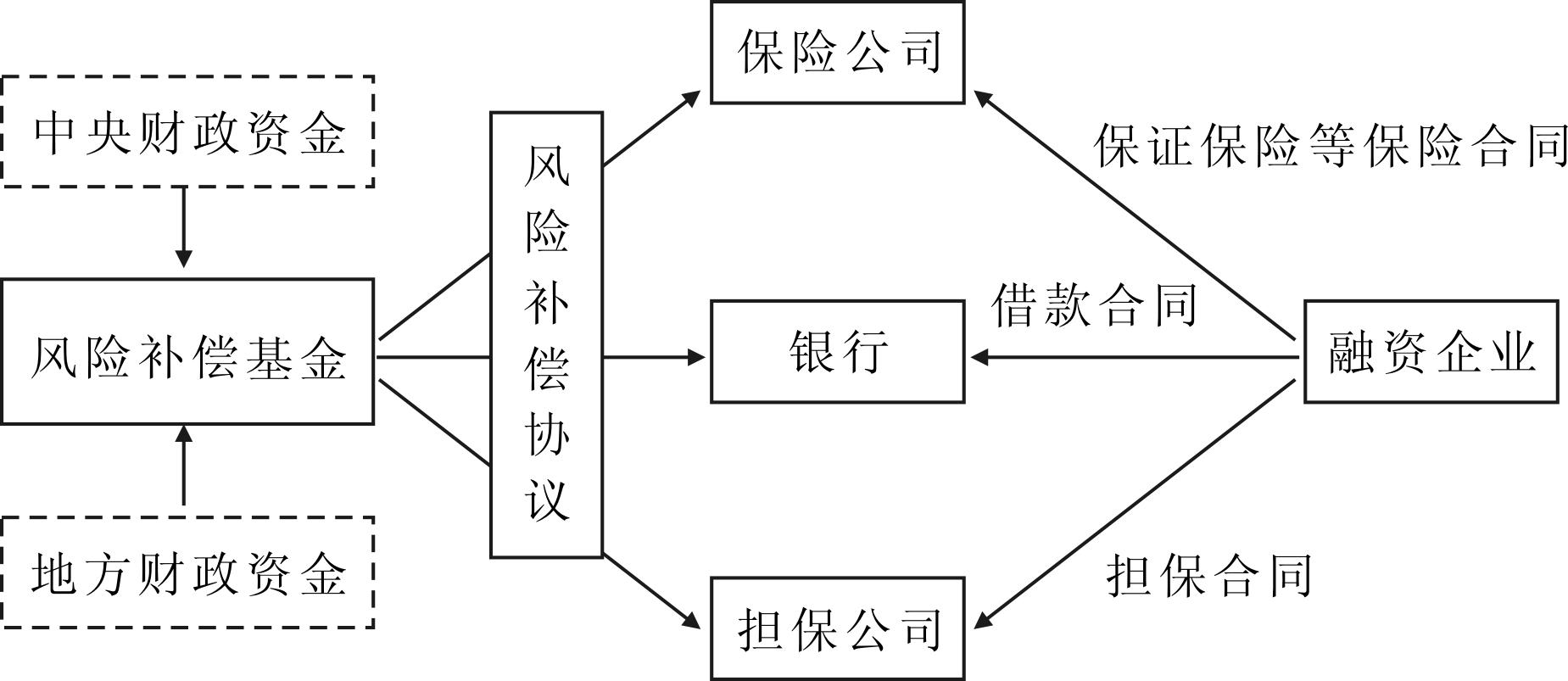

从当前各试点地区的实际情况看,风险补偿基金的运作涉及4类主体:基金、保险公司、银行、担保公司。4类主体依据不同的风险分散机制形成不同的主体结构。

表3 风险补偿基金试点地区初始资金来源情况

省份城市中央财政(万元)市级财政(万元)总计初始资金(万元)中央与地方配套比辽宁沈阳800160024001∶2大连80016002400鞍山60012001800广东广州市1000300040001∶3深圳市1000-10001∶0珠海市1000300040001∶3惠州市1000200030001∶2山东全省--5000-

数据来源:试点各省相关规范性文件(四川省出资情况、山东省中央和地方具体出资数额不详)

(1)风险补偿基金+保险+银行。事先协商确定质押贷款本金损失的风险补偿比例;对于未能收回的贷款本息,由银行和保险公司负责追偿,追回资金由三方按照风险补偿比例分配。对于企业购买履约保证保险和专利保险产生的保费,风险补偿基金可以在一定范围内适当补贴。

(2)风险补偿基金+担保+银行。事先协商确定质押贷款本金损失的风险补偿比例;对于未能收回的贷款本息,由银行和担保公司负责追偿,追回资金由三方按照风险补偿比例分配。对于担保过程中产生的担保费用,风险补偿基金可以在一定范围内适当补贴。

(3)风险补偿基金+银行。该结构又分为两类,第一类是风险补偿基金与银行事先确定贷款损失的承担比例,对于未能收回的贷款损失,由银行进行追偿,追回资金按照事先协议比例,由风险基金和银行分担;第二类是补偿基金并非对所有贷款损失进行补偿,而是根据质押贷款的不良率发放。当不良率高于银行其它各项贷款不良率的年度目标时,仅对高出的比例进行补偿。

需注意的是,虽然专利质押模式与风险补偿基金运作模式都涉及银行、担保公司、政府等主体,但两者是目的与手段的关系。其中,专利质押模式主要解决的是如何通过权利义务完成专利质押、减少质押风险,属于基础模式;风险补偿基金运作模式主要解决的是如何通过成本补偿等方式,优化专利质押模式,属于促进模式,其最终目的是促进专利质押融资发展。

2.3 管理机制

基金管理是风险补偿基金良性运作的关键。从管理主体看,由于风险补偿基金是具有产业引导性的政府专项资金,其发起和管理部门一般都是试点地区的科技、财政主管部门,但在各试点地区基金运营过程中,形成了政府主导型和市场主导型两种主要模式。

(1)政府主导型。政府主导型的主要特征在于,风险补偿基金的设立、运营和管理均由政府部门完成。该运营模式的代表性试点为山东省、辽宁省鞍山市以及广东省惠州市。例如,山东省风险补偿基金管理部门为山东省知识产权局和科技厅,当中小微企业知识产权质押贷款形成呆账,合作银行须向省知识产权局提交核销凭证、提出补偿申请,省知识产权局对银行的补偿申请进行审查后,按照核准的额度将风险补偿基金拨付到合作银行指定账户;鞍山市风险补偿基金的设立和运营是由市知识产权局、财政局等部门负责,补偿项目评审由市知识产权局决定;惠州市则在市政府层面成立“惠州市知识产权质押融资风险补偿基金管理委员会”作为基金运作监管机构,成员由市知识产权、财政、审计、金融等部门负责人组成,贷款的风险补偿损失认定、偿付和坏账核销等都属于风险补偿基金管理委员会的主要职责。

(2)市场主导型。市场主导型的主要特征在于,政府部门只承担风险补偿基金重大事项的决策和管理,而日常管理由政府部门委托的基金管理人承担。该运营模式的代表性试点为广州市和深圳市。以广州市为例,该市设立了由市知识产权局牵头,财政局、发改委等多个单位联合组建的基金决策委员会,决策委员会是风险补偿基金的决策管理机构,主要职责限于确定合作银行,审议确定基金管理重大事项,以及对资金使用情况进行监督考核。同时,决策委员会负责基金管理人的选任和考核工作。此外,风险补偿基金的日常事务,如受理企业贷款、贷后跟踪管理、办理基金补偿以及贷款损失核销等,均由基金管理人负责。与广州类似,深圳采用了以基金管理人为主导的运营模式,由基金管理人负责风险补偿基金的日常管理,并且与银行、担保公司等金融机构以协议的形式明确授信额度以及优惠利率,以市场化的方式开展基金运营。

2.4 责任配置

知识产权质押贷款发生逾期清偿时,风险补偿基金各方主体的责任配置问题随即产生。责任配置是风险补偿基金运行的核心问题,也是基金可持续发展的重要保障。责任配置包括责任触发机制、责任分摊机制以及责任补偿机制3种。

(1)责任触发机制。责任触发机制的关键是为银行向风险补偿基金提出补偿要求设立门槛和标准。风险补偿基金的补偿责任触发条件应为到期贷款转变为不良贷款。一般而言,逾期还款超过3个月的借款企业,将被列入不良贷款名单,此时合作银行才有资格向基金管理部门提出补偿申请。

(2)责任分摊机制。责任分摊机制的核心是风险补偿基金、银行、担保公司、保险公司等主体间质押融资贷款损失的分摊。首先,应明确风险补偿范围。一般而言,风险补偿范围局限于不良贷款的本金损失,代表地区有广州、山东等。也有地方将不良贷款产生的逾期利息纳入补偿范围,如惠州。其次,应界定风险分摊比例。各方主体应在合作协议中规定各方尤其是风险补偿基金的责任限额。实践中,各地通常会根据风险补偿基金规模确定限额比例。例如,山东省风险补偿基金对合作银行的补偿比例为实际贷款损失本金的40%,广州则由风险补偿基金与合作银行各承担50%,惠州风险补偿基金的承担比例为30%。此外,基于风险补偿基金的动态性以及不良贷款的随机性,为了防范基金过度负债,基金与银行的合作协议中应增加相应的兜底条款,即基金动态最大承担贷款损失为基金的累计余额,当余额不足以承担贷款损失补偿时,基金将不再承担补偿责任,且不足部分应由银行承担。

(3)责任补偿机制。责任补偿机制的重点在于,当风险补偿基金实施补偿后,质物处置和债务追偿所得资金的追偿渠道。为了保障风险补偿基金的可持续发展,避免过度补偿导致的竭泽而渔,风险补偿基金应当完善责任补偿机制,保证风险补偿基金在补偿后,对银行的追偿利益享有受益请求权。首先,合作协议应明确风险补偿基金享有受益请求权。风险补偿基金补偿后,应由合作银行根据补偿协议规定处置质押标的物。在扣除相关费用和成本后,风险补偿基金有权就追偿所得资金享有受益请求权。其次,应合理规定受益份额。若比例过高,银行就会丧失追偿债务的动力,补偿基金无法受益;若比例过低,受益权无法保证基金的成长性和发展性。根据实地调研,各地一般将追偿受益比例规定在30%~50%之间,如惠州为30%,山东为40%,广州为50%。

2.5 小结

在国家宏观政策、地方配套制度的支持和激励下,试点省份逐步建立的风险补偿基金已经形成了自身运作模式(见图2),其主要特点表现为:①基金来源具有公共性与政府引导性;②主体结构上初步形成了包括基金、保险公司、银行、担保公司在内的综合性风险分散体系;③运营模式上初步形成了政府主导型和市场主导型两种主要模式;④责任配置上,构建了包括责任触发机制、责任分摊机制和责任补偿机制在内的责任控制系统。

图2 风险补偿基金运作模式

与此同时,现有的试点模式也存在以下不足:第一,由于当前风险补偿基金主要由各地知识产权局主导实施,补偿范围主要局限于专利质押融资风险;商标和版权质押融资风险尚未被纳入风险补偿基金的补偿范围。第二,基金、保险公司、银行、担保公司等主体在融资风险分散体系中的地位及其功能有待进一步明确和优化。第三,风险补偿基金的运营评价体系与风险控制体系有待完善,难以保障基金的可持续发展。

风险补偿基金是我国发展和完善知识产权应用市场的新鲜事物和积极尝试,还处于起步阶段。为了更好地发挥基金的引导功能和激励效用,应当立足于我国知识产权发展现状和管理体制,从以下几个方面入手,形成风险补偿基金发展支撑与保障体系。

3.1 扩展补偿范围

目前,我国知识产权管理体制具有多元化和分散化特点,专利权、商标权、著作权管理机构相互独立,缺乏整体性[22]。由于基金试点工作由国家知识产权局发起并主导,各试点工作由当地知识产权主管部门主持,导致商标权和著作权质押融资无法从风险补偿基金中获得补偿。例如,鞍山市的实施方案明确指出,只对专利质押金额提供风险补偿,对于组合质押需明确专利质押贷款额度;广州市实施方案仅适用于专利质押融资服务;惠州市、山东省的实施方案也都如此。实践中,由于文化企业面临资金回报期较长、产品投产后现金流不稳定,以及著作权价值评估难等问题,导致金融机构对文化企业著作权融资需求犹豫不决[23]。同样,由于金融机构对商标价值形成规律缺乏了解,商标质押融资一直未取得预期进展,发放商标质押贷款的银行较少 [24] 。对此,应扩展风险补偿基金的补偿范围,在著作权和商标权质押融资中引入风险补偿基金。具体而言,可以采取两步走的治理策略:第一步为治标之策,即在现有知识产权管理体制基础上,通过商标主管部门、版权主管部门分别促成建立相应的风险补偿基金,鼓励金融机构在相关领域开展质押融资业务;第二步为治本之策,即在大部制改革背景下,构建统一的知识产权行政管理体制[25] ,对专利、商标、著作权等知识产权进行集中管理,发展统一的知识产权质押融资风险补偿基金。

3.2 优化合作模式

风险补偿基金的正常运作离不开基金与其它合作主体间的风险分散机制。在当前已有的模式中,相较于“风险补偿基金+银行”和“风险补偿基金+担保+银行”,“风险补偿基金+保险+银行”模式由银行、保险、风险补偿基金和服务机构按约定比例共担风险,不仅能够降低企业融资成本,还能够促进知识产权保险发展,同时为基金风险管理与追偿机制提供了更加完备的保障,是一种较为合理的合作模式。针对目前已有的保险参与模式,下一阶段发展策略应注重优化保险公司的参与方式,加强供给侧改革,提供更多创新型保险产品。在现有专利执行保险基础上,还可以引入信贷履约保证保险、专利质押融资保证保险,丰富保险品种,以保险公司更强的财务实力和更高的信用评级作为企业贷款担保,为企业信用增级,提高贷款成功率。此外,通过“政银保”模式,政府还可以利用风险补偿基金为中小微企业提供参保费用补贴,解决融资贵的难题。3.3 完善评价体系

为了更好发挥财政资金的杠杆放大作用,应从以下几个方面完善风险补偿基金运营评价体系,完善信贷政策的导向效果评估:①加强对合作银行的绩效考核。考核内容至少应包括合作银行专利质押年度贷款规模、获贷企业比例、贷款产品创新、风险防控体系、利率优惠水平、企业服务质量等方面;②应根据考核指标建立动态资金调剂机制。结合合作银行的贷款规模、发放进度、追偿资金拨付情况等,在不同的合作银行之间对风险补偿基金进行资金动态调剂,促使银行优化基金管理程序;③根据考核指标建立合作银行淘汰机制。结合基金管理部门对合作银行定期考核的结果,对未能符合考核要求的银行,取消其合作资格;④应加强对基金本身的评价。应根据资金使用效率、放大效果等指标以及知识产权运用保障情况评价风险补偿基金运营状况,并以此实现基金出资规模和出资份额的动态化调整,发挥财政资金的引导和激励效用。

3.4 强化风险控制

应通过强化内部控制和完善外部监管,构建风险补偿基金的风险约束机制,分散基金运营风险:①从适用对象上控制风险。通过精细选择贷款对象,从源头上控制风险。由于风险补偿基金具有鲜明的产业引导性,应重点考虑处于初创期或成长期、拥有自主知识产权的科技企业和战略性新兴产业,以及以重点产业转型升级项目作为质押融资贷款对象。此外,还应特别重视企业信用记录,质押贷款和风险补偿金发放必须以良好信用记录为前提;②从融资规模上控制风险。在风险补偿基金运行之初,适当控制融资规模,降低风险补偿基金运营风险。基金管理部门可以从单笔贷款金额、每年累计贷款金额以及贷款期限入手,进行调整和控制;③从资金管理上控制风险。基金管理人应及时向管理部门报送企业财务报表、审计报告、贷款资金使用状况等信息,以完善风险补偿基金的外部监管制度,保障专款专用。

风险补偿基金是我国缓解科技型中小微企业融资难的一项创新性举措。从当前试点建设情况看,各地基金结构和运作模式基本都遵循政府引导、市场运作、风险共担、合理容错的原则展开。由于风险补偿基金具有较强的政府引导性和产业引导性,可以预见,未来风险补偿基金将成为多元化知识产权融资风险分散体系的重要组成部分。从实务运作上看,今后风险补偿基金发展主要面临两个方面的问题:一方面,如何保证基金的稳定性和成长性,争取更多社会资金的参与,扩大基金规模;另一方面,如何优化基金与保险、担保机构等其它市场主体间的合作模式,拓宽风险分散渠道。从学术研究上看,由于当前风险补偿基金运营工作刚刚展开,运营机制、补偿效果等方面实证研究不足,因而未来有关风险补偿基金的研究应着眼于实际运营中出现的具体问题,针对性地展开对策研究。

参考文献:

[1] 建国. 铸就“十三五”强国建设新辉煌[N]. 中国知识产权报, 2016-03-18(1).

[2] 刘楠, 杜少南. 小微企业知识产权质押融资的困境及出路[J]. 知识产权, 2015(11): 110-114.

[3] 张欢, 温振华. 知识产权质押融资风险评价体系研究[J]. 华北金融, 2013(5): 29-32.

[4] 李希义, 蒋琇. 政府支持下的知识产权质押融资模式及其特征分析[J]. 科技与法律, 2009(5): 8-12.

[5] 章洁倩. 我国知识产权质押融资模式多元化的思考[J].武汉金融, 2011(4): 40-42.

[6] 李建英, 欧阳琦. 知识产权质押贷款走向市场化的路径研究[J]. 河北经贸大学学报, 2012(2): 66-70.

[7] BERGER A, UDELL G. The economics of small business finance:the role of private equity and debt markets in the financial growth cycle [J]. Journal of Banking & Finance, 1998(22): 613-673.

[8] 高正平. 中小企业融资新论[M]. 北京: 中国金融出版社, 2004.

[9] 宋伟, 胡海洋. 知识产权质押贷款风险分散机制研究[J]. 知识产权, 2009(4): 73-77.

[10] 韩钢, 李随成. 高科技中小企业专利质押业务的信贷合约设计[J]. 科技进步与对策, 2012(6): 79-81.

[11] SMITH G., PARR R. Valuation of intellectual property and intangible assets[M]. Wiley, 2001.

[12] ERNST H, LEGLER S, LICHTENTHALER U. Determinants of patent value:insights from a simulation analysis [J]. Technological Forecasting & Social Change, 2010(77): 1-19.

[13] FISCHER T, LEIDINGER J. Testing patent value indicators on directly observed patent value: an empirical analysis of ocean tomo patent auctions [J]. Research Policy, 2014(43): 519-529.

[14] 万小丽, 朱雪忠. 专利价值的评估指标体系及模糊综合评价[J].科研管理, 2008(2): 185-191.

[15] 郑素丽, 宋明顺. 专利价值由何决定[J]. 科学学研究, 2012(9): 1316-1323.

[16] 彭建峰, 张友棠. 科技型企业知识产权质押融资风险分散机制创新[J]. 财会月刊, 2015(9): 30-32.

[17] 欧晓文. 科技型中小企业知识产权质押融资模式探究--基于北京、上海浦东、武汉模式的比较[J]. 现代产业经济, 2013(7): 60-64.

[18] JP NIINIMAKI.Nominal and true cost of loan collateral[J]. Journal of Banking & Finance, 2011(35): 2782-2790.

[19] 刘洁. 知识产权质押融资中的风险控制[J]. 内蒙古社会科学, 2012(2): 29-33.

[20] 鲍新中, 屈乔. 知识产权质押融资中的价值评估风险评价[J]. 价格理论与实践, 2015(3): 99-101

[21] 南星恒, 杜巧云, 赵辰. 供给侧改革下知识产权质押融资风险防范路径[J]. 财会通讯, 2016(32): 89-92.

[22] 易继明. 构建集中统一的知识产权行政管理体制[J]. 清华法学, 2015(6): 137-155.

[23] 郭玉军, 李云超. 文化企业著作权质押融资法律问题研究[J]. 武汉大学学报:哲学社会科学版, 2014(5): 92-98.

[24] 张传博. 当前商标质押贷款的困境与对策[J]. 中华商标, 2013(11): 54-57.

[25] 易继明. 国家治理现代化进程中的知识产权体制改革[J]. 法商研究, 2017(1): 183-192.

(责任编辑:林思睿)

Compensation Fund for Intellectual Property Pledge Financing Risk:Operation Model and Development Strategies

Abstract:Compensation fund for intellectual property pledge financing risk is a new exploration to motivate financial institution to develop the business of intellectual property pledge financing and solving the financing difficulties of micro,small and medium enterprises. Based on the operation model carried out by provinces of Sichuan, Shandong, Guangdong and Liaoning, the article analyses the funding source, major structure, management mechanism and liability allocation of the compensation fund. According to the status and trend of the compensation system, some development strategies, such as widening compensation scope, optimizing cooperation model, improving evaluation system and perfecting risk control mechanism, are given to help the fund work better and achieve the ideal operation pattern.

Key Words:Intellectual Property Pledge Financing; Compensation Fund; Operation Model; Development Strategies

收稿日期:2017-04-18

基金项目:中国博士后科学基金面上项目(2016M602396)

DOI:10.6049/kjjbydc.2017040009

中图分类号:F832.46

文献标识码:A

文章编号:1001-7348(2017)12-0099-07