摘 要:不完全合同背景下,产权分配在参与方的投资决策中至关重要。利用产权理论讨论了研发合作中的序贯投资决策和创新的产权分配问题。研究表明,最优产权结构随着参与方的谈判力变动,谈判力较低的一方单独拥有产权能够平衡其投资积极性;随着投资关系专用性程度的增加,最优产权为联合产权在产品开发者谈判力区间的范围更广。为了提高双方合作效率,可考虑采用由一个产品开发者出价并按照研究单位投资积极性分配初始产权的期权合同。比较分析发现:期权合同能够缓解投资不足问题,并进一步提高双方合作效率。

关键词:产权结构;序贯投资;期权合同;研发合作;不完全合同

随着经济全球化深入发展和科学技术的不断进步,企业不再仅仅依靠自身内部研发,而是更多地通过外部资源获得创新知识,形成产品研发、生产和销售的研发合作联盟。在研发合作过程中,研究单位首先投资进行创新产品的研究设计;研究阶段结束后,产品开发者进一步投资完成产品生产和市场化。在不完全契约背景下,双方投资积极性取决于其在事后谈判过程中所获得的收益。创新产权所有者拥有的排外权能够提高其谈判地位,因而产权分配在产品研发合作过程中至关重要。本文将利用产权理论,讨论产权结构和参与方投资决策之间的关系。

Grossman和Hart[1]与Hart和Moore[2]首次将不完全合同引入企业理论,奠定了产权理论的基础。产权理论为企业组织问题提供了一个正式分析框架,是过去30年来微观经济研究的重要成就。国内外学者在上述经典研究的基础上,进一步研究了不完全合同下的产权分配和投资激励问题。Hart[3]进一步研究了人力资本投资中的产权分配问题,研究结果表明:参与方共同拥有资产的联合产权不能实现最优。杨瑞龙等[4]将企业所有权分配表达为不同类型契约的选择,认为在复杂交易关系中,共同治理合约更有效。张立君[5]从交易成本的角度讨论了人力资本的产权安排,得到了类似的结论,即共同拥有企业产权是最优的。Schmitz[6]在双方收益信息不对称的情况下推翻了上述结论。聂辉华等[7]阐述了产权理论的基本分析范式和模型的演变,总结了双方信息不对称时产权理论的早期研究。马金平[8]分别从个人和企业两个层面,探讨了专用性人力资本的投资不足问题和激励措施。另一个影响双方收益的重要因素为投资的关系专用性程度,Schmitz[9]将其引入了产权分配问题,研究结果表明:只有当关系专用性程度充分小时,联合所有权才能实现最优。

很多学者利用产权理论的方法,对研发投资中的产权分配问题进行了研究。Rosenkranz 和Schmitz[10]假设双方均需要在研究阶段和产品开发阶段进行投资,同时考虑了参与方的投资努力程度和技术知识披露决策,研究结果表明:联合所有权能够实现最优。Rosenkranz 和Schmitz[11]进一步考虑了多重产权结构的演化过程,分析了研发联盟过程中的最优产权结构,从时间维度上拓展了Aghion 和Tirole[12]关于研发最优组织的论证。传统不完全合同背景下的产权理论通常讨论的是人力资本和物质资产的产权分配问题,考虑到研发合作中创新的核心作用,本文与Aghion和 Tirole(1994)的研究背景一致,主要讨论创新的产权分配问题。Hamada[13]考虑了研发阶段结束后创新产权的再谈判问题,将努力程度和技术知识披露具体化为研发过程中的研究投资和关系专用性投资,认为最优产权结构取决于双方关系专用性投资的重要性和事前产权分配。Lileeva等[14]讨论了双方同时进行投资时投资专用性与产权安排之间的关系,并进一步利用实证模型进行了检验。刘清海等[15]分析了研发外包契约选择对事后效率的影响,认为只有当研究单位得到应有的权利时,才会提供全部创新知识。

上述研究假设双方同时进行投资,本文则考虑一个研究单位和一个产品开发者依次投资的纵向研发合作联盟,讨论不同产权结构和合同设计下的序贯投资决策。现实中这类研发合作联盟大量存在,例如生物制药联盟中,生物技术公司通常先投资进行新药研究,制药企业在研究阶段结束后再投入相应的专用性投资,完成新药的市场化。Nöldeke和 Schmidt[16]引入或有控制权,建立了双方依次进行专用性投资时的套牢模型,认为期权合同能够实现最优;在一定情况下,考虑再谈判和不确定性时,上述结果仍成立。Lülfesmann[17]将上述模型应用于研发合作中的产权分配问题,认为只有当双方投资互补性足够大时,期权合同才能实现有效最优投资。Bhattachary等[18]针对研发合作中风险厌恶、双边道德风险以及套牢导致的委托代理问题,比较了里程碑期权合同和到期期权合同的预期效率,认为阶段期权合同能够实现最优。

国内外学者从不完全契约理论视角,对创新的产权分配和投资激励进行了广泛、深入的研究,但主要讨论了横向合作研发中的产权分配问题。随着市场分工的细化以及信息技术的发展,上下游企业在新产品研发上的合作也日益频繁。纵向研发合作投资具有关系专用性和序贯性等特点,而目前的研究更多地将双方投资问题看成两个相互独立的决策过程。本文在上述研究的基础上,考虑了单位投资水平对产品开发者投资决策的影响,利用产权理论,进一步讨论了不完全合同下纵向研发合作联盟中的产权分配问题,以及参与方谈判地位和投资关系专用性程度对投资决策和产权结构的影响。当投资专用性程度一定时,最优产权结构随着谈判力变动。研究结果表明:将产权分配给谈判力较低的一方能够提高其投资积极性。关系专用性程度越高,双方越倾向于联合产权。本文利用逆向归纳法分别给出了基于双方投资激励问题的最优产权安排,并设计了一个期权合同,激励双方选择一个更有效的投资水平。与已有研究不同,本文期权合同依据研究单位的投资积极性分配创新的初始产权;在均衡状态下,产品开发者拥有交易价格的出价权。研究结果表明:上述期权合同能够缓解合同不完全导致的投资不足问题,从而实现一个更有效的结果。

考虑两个风险中立的参与方A和B组成的研发合作联盟,合作过程由产品的研究和开发两个阶段组成。研究单位A首先进行研究投资,以获取创新知识;研究结果实现后,产品开发者进行相应关系专用性投资,以实现创新知识的商业化。在不完全契约背景下,研发投资和关系专用性投资均可观察但不可缔约。

双方在缔约时,约定创新的产权结构o∈{A,B,J}。其中,o=A和o=B为一体化产权,分别表示A和B单独拥有产权;o=J为联合产权,表示A和B共同拥有产权。A先投入研发投资a,研发结果实现后,双方就是否合作和收益分配进行谈判。在外部市场一定的情况下,产品价值受到创新收益类型的影响,而创新收益类型取决于研发单位的投资水平。例如,收益类型可以解释为产品质量。因此,研发单位的投资水平通过创新的收益类型影响市场开发者的投资决策。当双方达成一致继续合作时,B投入专用性投资b,完成创新的市场开发。

假设双方在研发阶段完成后均能观察到创新的收益类型,此处用![]() 表示创新的收益类型。其中,θ为创新的技术绩效,且满足θ>0,表示研发投资对于产品总收益的影响程度。显然,创新的收益类型是关于a严格递增的凹函数。创新产品的总收益为v(a,b)=

表示创新的收益类型。其中,θ为创新的技术绩效,且满足θ>0,表示研发投资对于产品总收益的影响程度。显然,创新的收益类型是关于a严格递增的凹函数。创新产品的总收益为v(a,b)=![]() b,A和B的投资成本分别为c(a)=

b,A和B的投资成本分别为c(a)=![]() 和c(b)=

和c(b)=![]() ,合作产生的总盈余为:

,合作产生的总盈余为:

s(a,b)=![]() b-

b-![]() -

-![]()

(1)

接下来,利用逆向归纳法,分析双方的最优投资决策。由于研究阶段和开发阶段的投资按顺序进行,给定A的投资水平a,B的问题在于,选择一个投资水平b*(a),最大化事后总盈余,即b*![]() 由上述问题的一阶条件可得:

由上述问题的一阶条件可得:

b*(a)=![]()

(2)

将b*(a)代入式(1),双方合作的总盈余s(a,b*(a))=![]() -

-![]() 。由s(a,b*(a))关于a的一阶条件,得到A的最优投资水平为aFB=

。由s(a,b*(a))关于a的一阶条件,得到A的最优投资水平为aFB=![]() ,由b*(a)得到B的最优投资水平为bFB=

,由b*(a)得到B的最优投资水平为bFB=![]() 。在完全合同的背景下,投资和收益可证实,双方通过事前合同约定创新的交易价格,能够实现上述最优投资水平。

。在完全合同的背景下,投资和收益可证实,双方通过事前合同约定创新的交易价格,能够实现上述最优投资水平。

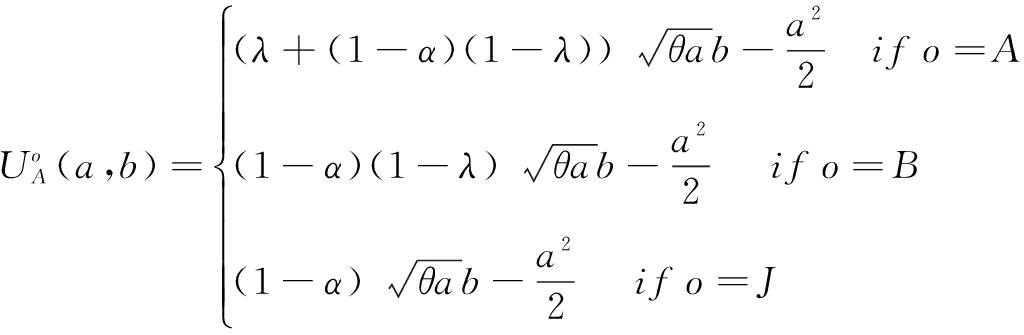

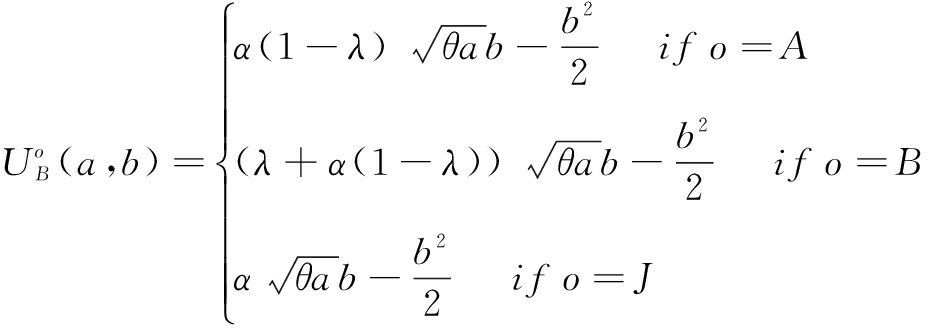

在契约不完全情况下,若事后收益分配的谈判失败,参与方获得的非缔约收益取决于事前约定的产权结构。当产权结构为一体化产权时,产权拥有者的非缔约收益为λv(a,b),而另一方收益为0;当创新产权为联合产权时,双方非缔约收益均为0。参照Schmitz(2013)的研究,利用双方外部选择收益占合作总盈余的比例系数λ表示投资的专用性程度,假设双方投资的关系专用性程度相等。双方根据1-α:α比例的纳什谈判解分配谈判剩余,其中,α为B的谈判力,α和λ均为外生变量,其取值与产权结构无关,且满足α,λ∈(0,1)。接下来,本文将讨论合同不完全时,双方的投资决策和最优产权结构。

在事后谈判过程中,谈判剩余为总收益和双方非缔约收益的差值,双方按照自身谈判力进行分配。假设谈判过程中双方信息对称,则A和B在不同产权结构下的收益![]() 和

和![]() 如下:

如下:

(3)

(4)

由式(3)和式(4)可得不同产权结构下的合作总盈余为:

(5)

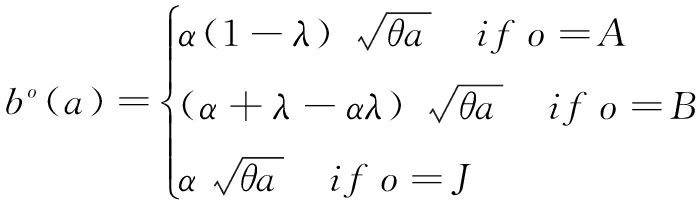

因此,双方在日期2的谈判是有效的。接下来,利用收益函数,分析双方的均衡投资水平和最优产权结构。给定产权结构o和A的投资水平a,B的投资水平![]()

求解上述问题的一阶条件,得到不同产权结构下B的最优投资水平:

(6)

由上述结果可直接得到如下引理:

引理1:B的投资水平随着A的投资水平单调递增,不同产权结构下B的投资水平满足:bA(a)<bJ(a)<bB(a)<bFB。

研究阶段结束后,创新的预期收益为总收益和进一步进行市场开发的成本之间的差值,本文用Vo(a)表示研究阶段结束后创新的预期收益,则Vo(a)=v(a,bo(a))-c(bo(a))。很容易证明:VA(a)<VJ(a)<VB(a)。因此,研究阶段结束后,B单独拥有产权时,其投资水平和预期总收益最高。

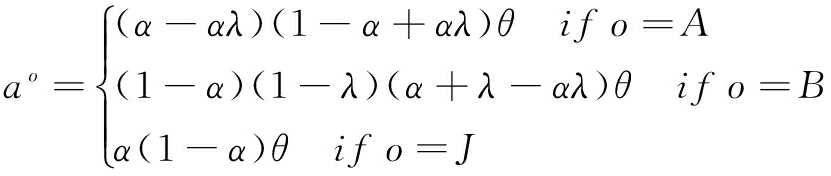

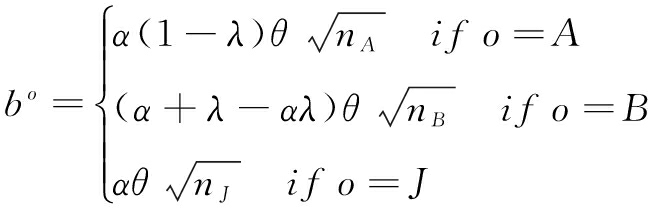

接下来,讨论研究阶段A的投资激励问题。将bo(a)带入![]() 则不同产权结构下A的均衡投资水平

则不同产权结构下A的均衡投资水平![]() 由其一阶条件可得:

由其一阶条件可得:

(7)

为了后文方便,用no表示不同产权结构下A的均衡投资水平ao中关于α和λ的系数,即nA=(α-αλ)(1-α+αλ),nB=(1-α)(1-λ)(α+λ-αλ),nJ=α(1-α)。对于任意给定的θ,A的均衡投资水平只与系数no相关。将式(7)带入式(6),得到B的均衡投资水平:

(8)

由式(7)和式(8)可知,双方投资水平均随着创新的技术绩效θ单调递增。由于α,λ∈(0,1),很容易证明:ao<aFB,bo<bFB。因此,合同不完全时,不同产权结构下双方的均衡投资水平均低于社会有效投资水平。通过比较不同产权结构下A的均衡投资水平,得到如下引理:

引理2:给定投资的关系专用性程度λ,存在两个α的临界值α1=![]() 和α2=

和α2=![]() 。当α<α1,B单独拥有产权时,A的投资水平最高;当α1<α≤α2,联合产权下,A的投资水平最高;当α>α2时,A单独拥有产权是最佳的。

。当α<α1,B单独拥有产权时,A的投资水平最高;当α1<α≤α2,联合产权下,A的投资水平最高;当α>α2时,A单独拥有产权是最佳的。

证明:由式(7)可得:aB-aJ=(1-α)(1-λ)λθ(1-λ+α(2-λ)),由于θ>0且α,λ∈(0,1),存在一个临界值α1=![]() ,使双方选择产权B和J无差异。因此,当α≤α1时, B单独拥有产权比联合产权更优。同样,利用aA-aJ=0 和aA-aB=0,求解得到另外两个α的临界值α2=

,使双方选择产权B和J无差异。因此,当α≤α1时, B单独拥有产权比联合产权更优。同样,利用aA-aJ=0 和aA-aB=0,求解得到另外两个α的临界值α2=![]() 和α′=

和α′=![]() 。容易证明:α1<α′<α2,则上述临界值将α划分为4个独立区间。4个范围内不同产权结构下A的投资水平比较结果为:①当α<α1时, aA<aJ<aB;②当α1≤α≤α′时,aA<aB<aJ;③当α′≤α≤α2时, aB<aA<aJ;④当α>α2时, aB<aJ<aA。由上述结果可直接得到引理2中A投资水平最高的产权结构。

。容易证明:α1<α′<α2,则上述临界值将α划分为4个独立区间。4个范围内不同产权结构下A的投资水平比较结果为:①当α<α1时, aA<aJ<aB;②当α1≤α≤α′时,aA<aB<aJ;③当α′≤α≤α2时, aB<aA<aJ;④当α>α2时, aB<aJ<aA。由上述结果可直接得到引理2中A投资水平最高的产权结构。

由于A的投资积极性随着B的谈判力增加而降低,当α相对较低时,B单独拥有产权情况下,A的投资水平最高,然而随着α进一步增加,产权结构由联合产权变为A单独拥有产权。由引理1可知,研究阶段结束后,B单独拥有产权时,其投资水平最高。因此,当α>α1时,引理2中的产权结构不能实现总盈余最优。接下来,将继续讨论总盈余最优时的产权结构。

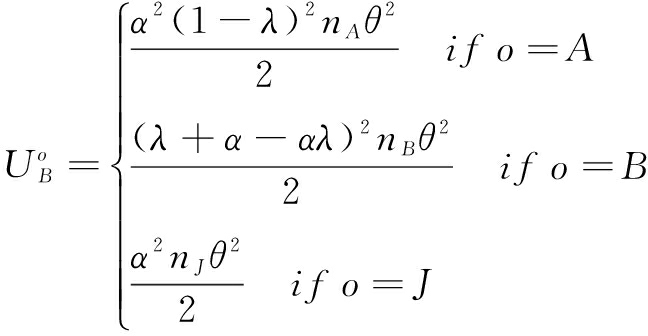

将均衡投资水平ao和bo带入双方收益函数,得到不同产权结构下双方收益![]() 和

和![]() 如下:

如下:

(9)

(10)

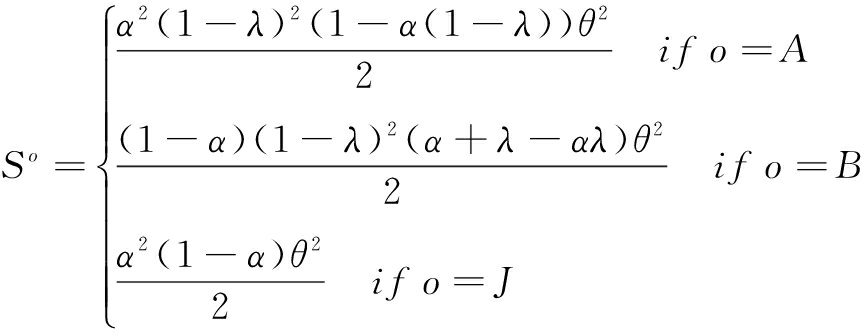

将上述结果代入式(5),则不同产权结构下的总盈余分别为:SA=![]() ,SB=

,SB=![]() ,SJ=

,SJ=![]() 。将nA、nB 和nJ代入得到:

。将nA、nB 和nJ代入得到:

(11)

在日期0,双方通过事前合同约定产权结构![]() 保证总盈余So最高。命题H1给出了不同谈判力地位下,实现总盈余最大的最优产权结构。

保证总盈余So最高。命题H1给出了不同谈判力地位下,实现总盈余最大的最优产权结构。

H1:给定投资的关系专用性程度,最优产权结构![]() 随着α变动。存在两个关于α的临界值α3=

随着α变动。存在两个关于α的临界值α3=![]() +3(1-λ) 和α4=

+3(1-λ) 和α4=![]() , 当

, 当![]() ;当

;当![]() ;否则

;否则![]()

H1的证明过程同引理2类似。由前文分析可知,双方投资决策依赖于创新的产权分配。由式(7)和式(8)可得,最优产权结构下,双方投资水平分别为![]() 命题H1表明:给定研发合作的技术效率θ,创新的产权分配与双方谈判力相关。由于投资的序贯性,A的有效投资水平依赖于B的投资决策。存在两个关于B的谈判力α的临界值,在该临界值区间内,联合产权最优;反之,谈判力较低的一方单独拥有产权能够实现最优。从直观上理解,在一定范围内,将产权分配给谈判力相对较低的一方能够平衡其投资积极性。α的临界值与研发合作的关系专用性程度相关,由命题H1可知,α3随着λ单调递增,而α4随着λ单调递减。因此,投资的关系专用性程度越大,联合所有权在α区间上的范围越宽,而单边拥有产权的范围越窄。显然,关系专用性程度越高,合作关系中断时,非产权拥有者的损失越大。因此,随着关系专用性程度的增加,双方更倾向于联合产权。

命题H1表明:给定研发合作的技术效率θ,创新的产权分配与双方谈判力相关。由于投资的序贯性,A的有效投资水平依赖于B的投资决策。存在两个关于B的谈判力α的临界值,在该临界值区间内,联合产权最优;反之,谈判力较低的一方单独拥有产权能够实现最优。从直观上理解,在一定范围内,将产权分配给谈判力相对较低的一方能够平衡其投资积极性。α的临界值与研发合作的关系专用性程度相关,由命题H1可知,α3随着λ单调递增,而α4随着λ单调递减。因此,投资的关系专用性程度越大,联合所有权在α区间上的范围越宽,而单边拥有产权的范围越窄。显然,关系专用性程度越高,合作关系中断时,非产权拥有者的损失越大。因此,随着关系专用性程度的增加,双方更倾向于联合产权。

第“2”节中的最优产权合同根据合作总盈余分配创新产权,由于双方按顺序进行投资,一旦A的投资实现,B单独拥有产权时,其投资积极性最高,而只有当A的谈判力足够大时,B单独拥有产权才能保证A的投资水平最高。在一定范围内,由于双方投资水平最高时对应的产权结构不同,命题H1中的最优产权结构不能平衡双方的投资积极性。因此,社会有效投资不能实现。为了提高双方合作效率,接下来引入期权合同讨论双方的投资积极性。

假设双方在日期0签订一个期权合同,约定创新的初始产权结构如引理2所示;研究阶段结束后,B可以通过合同约定的价格获得创新产权。由引理2可知,当α≥α1时,B的谈判力较低,B单独拥有产权时,A的投资水平最高。因此,仅考虑α≥α1时的期权合同设计。当α1<α≤α2时,初始产权结构![]() ;当α>α2时

;当α>α2时![]() 命题H2给出了创新的交易价格和双方投资决策。

命题H2给出了创新的交易价格和双方投资决策。

H2:在均衡状态下,B拥有期权价格的出价权,A和B的投资水平分别为![]() 创新的交易价格p*

创新的交易价格p*![]()

证明:根据交易价格的出价权分两种情况讨论:

(1)B拥有出价权。给定a和![]() 当B不执行期权时,A的收益为

当B不执行期权时,A的收益为![]() 此时,A的最优投资水平

此时,A的最优投资水平![]() 当B执行期权时,将选择投资水平b*(a),最大化其收益v(a,b)-c(b)-p。同时,期权价格必须保证A的参与约束,即

当B执行期权时,将选择投资水平b*(a),最大化其收益v(a,b)-c(b)-p。同时,期权价格必须保证A的参与约束,即![]() 因此,当B拥有出价权时,交易价格p*

因此,当B拥有出价权时,交易价格p*![]() 双方投资水平分别为

双方投资水平分别为![]() 在期权合同下,B的收益为

在期权合同下,B的收益为![]() 比较期权合同和第二部分中最优产权合同下双方的期望收益发现

比较期权合同和第二部分中最优产权合同下双方的期望收益发现![]() 因此,双方均愿意参与期权合同。

因此,双方均愿意参与期权合同。

(2)A拥有出价权。给定A的投资水平a,B不执行期权时,其收益为![]() 则最优投资水平为

则最优投资水平为![]() 若研发阶段结束后B执行期权,双方合作的事后盈余V(a,b)=v(a,b)-c(b)。同样,考虑B的参与约束

若研发阶段结束后B执行期权,双方合作的事后盈余V(a,b)=v(a,b)-c(b)。同样,考虑B的参与约束![]() 最优交易价格为p*

最优交易价格为p*![]() 的收益为

的收益为![]() 的最优投资水平仍为

的最优投资水平仍为![]() 因此,均衡情况下,无论B是否执行期权合同,其最优投资水平均为

因此,均衡情况下,无论B是否执行期权合同,其最优投资水平均为![]() 的投资水平为

的投资水平为![]() 由式(2)和式(6)可得,给定任意投资水平a,B拥有出价权时,其投资水平更高。因此,均衡情况下B拥有交易价格的出价权。

由式(2)和式(6)可得,给定任意投资水平a,B拥有出价权时,其投资水平更高。因此,均衡情况下B拥有交易价格的出价权。

由命题H2可知,在初始产权结构一定的情况下,出价权的分配会更多地影响研发阶段结束后的收益分配,进一步影响B的投资决策。初始产权更多考虑了A的投资积极性,为了平衡B的投资激励问题,B拥有交易价格出价权。因此,期权合同通过初始产权和出价权的分配提高了双方投资积极性。

由命题H1和H2可知,双方投资水平和期望收益主要受到两种合同设计下产权结构![]() 和

和![]() 的影响,而产权结构取决于引理2和命题H1中与λ相关的α的临界值。由引理2和命题H1很容易得到:存在一个关于λ的临界值λ′,当λ≤λ′时,α1<α3<α2<α4,反之α1<α2<α3<α4,具体结果如图1所示,其中,加号代表λ′。

的影响,而产权结构取决于引理2和命题H1中与λ相关的α的临界值。由引理2和命题H1很容易得到:存在一个关于λ的临界值λ′,当λ≤λ′时,α1<α3<α2<α4,反之α1<α2<α3<α4,具体结果如图1所示,其中,加号代表λ′。

由图1可知,两种合同设计下,一体化产权在α上的范围均随着专用性程度的增加递减,而联合产权具有相反的趋势。对于任意的λ∈(0,1),α1<α3和α2<α4成立。因此,最优产权合同下,A单独拥有产权的范围更宽。从直观上理解,期权合同根据A的投资积极性分配初始产权,显然,期权合同下的产权结构对A更有利。

接下来,通过比较期权合同与最优产权合同下的总盈余和投资水平,分析期权合同效率。首先,比较两种合同设计下双方的投资水平。当α1≤α≤α2时,aJ≥aB。期权合同下双方投资水平分别为![]() 期权价格p*

期权价格p*![]() 最优产权合同下,根据关系专用性投资,分两种情况讨论最优产权结构

最优产权合同下,根据关系专用性投资,分两种情况讨论最优产权结构![]() 若

若![]() 反之,当α∈[α1,α3]时

反之,当α∈[α1,α3]时![]() ;当α∈[α3,α2)时

;当α∈[α3,α2)时![]() 当

当![]() 时,双方投资水平分别为

时,双方投资水平分别为![]() 由于aJ>aB,(α+λ-αλ)<1,双方投资水平满足

由于aJ>aB,(α+λ-αλ)<1,双方投资水平满足![]() 当

当![]() 时,双方投资水平分别为

时,双方投资水平分别为![]() 且满足

且满足![]()

图1 不同专用性程度下决定产权分配的α临界值

当α>α2时, aA>aB和aA>aJ成立。期权合同下双方投资水平分别为![]() 期权价格p*=

期权价格p*=![]() 。当α2<α≤α4时,若

。当α2<α≤α4时,若![]() 反之

反之![]() 有两种情况:当α2<α≤α3时

有两种情况:当α2<α≤α3时![]() ;当α2<α≤α3时

;当α2<α≤α3时![]() 两种情况下,最优产权合同和期权合同下双方投资水平均满足

两种情况下,最优产权合同和期权合同下双方投资水平均满足![]() 当α2>α4时

当α2>α4时![]()

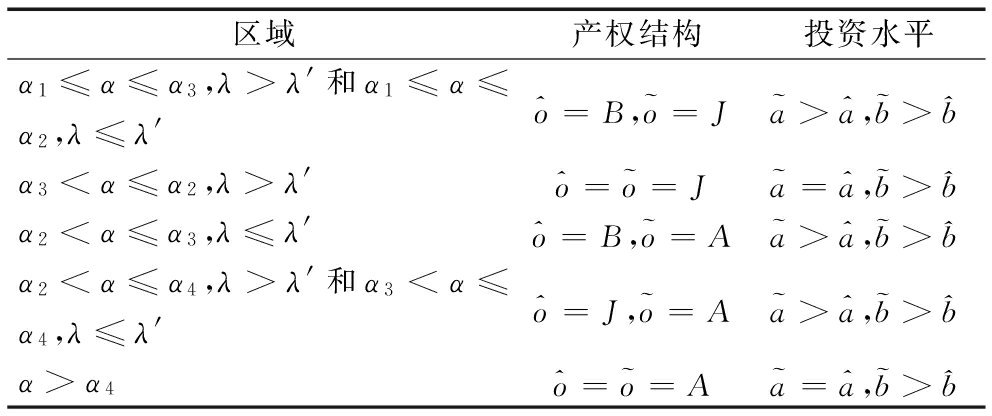

由上述分析可知,两种合同设计下,创新的初始产权结构![]() 和最优产权结构

和最优产权结构![]() 可以归纳为5种情况,不同情况下双方投资水平如表1所示。

可以归纳为5种情况,不同情况下双方投资水平如表1所示。

表1 两种合同设计下双方投资水平比较

区域产权结构投资水平α1≤α≤α3,λ>λ'和α1≤α≤α2,λ≤λ'^o=B,o=Ja>^a,b>^bα3<α≤α2,λ>λ'^o=o=Ja=^a,b>^bα2<α≤α3,λ≤λ'^o=B,o=Aa>^a,b>^bα2<α≤α4,λ>λ'和α3<α≤α4,λ≤λ'^o=J,o=Aa>^a,b>^bα>α4^o=o=Aa=^a,b>^b

表1结果表明:期权合同下,B的投资水平更高;两种合同设计下,A的投资水平比较结果取决于产权结构,当![]() 和

和![]() 不相同时,期权合同下A的投资水平更高;反之,A的投资水平相等。上述结果与期权合同的设计一致,考虑到研发合作中双方投资的序贯性,为了提高研究单位的投资积极性,期权合同下,双方根据A的投资积极性分配初始产权。同时,通过或有产权合同,保证了B的投资积极性。因此,与最优产权合同相比,期权合同能够激励双方选择一个更有效的投资水平。

不相同时,期权合同下A的投资水平更高;反之,A的投资水平相等。上述结果与期权合同的设计一致,考虑到研发合作中双方投资的序贯性,为了提高研究单位的投资积极性,期权合同下,双方根据A的投资积极性分配初始产权。同时,通过或有产权合同,保证了B的投资积极性。因此,与最优产权合同相比,期权合同能够激励双方选择一个更有效的投资水平。

接下来,比较两种合同设计下的总盈余。同样,分别讨论α1≤α≤α2和α>α2两种情况下的双方总盈余。由表1可知,当α1≤α≤α2时![]() 期权合同下的总盈余

期权合同下的总盈余![]() 由于产权结构不同,最优产权合同下的总盈余S有两种情况:当α1≤α≤α3,λ>λ′或者α1≤α≤α2,λ≤λ′时,S=SB=

由于产权结构不同,最优产权合同下的总盈余S有两种情况:当α1≤α≤α3,λ>λ′或者α1≤α≤α2,λ≤λ′时,S=SB=![]() ; 当α3<α≤α2,λ>λ′时, S=SJ=

; 当α3<α≤α2,λ>λ′时, S=SJ=![]() 。由于1-nJ>λ+α-αλ且nJ>nB>0, 则

。由于1-nJ>λ+α-αλ且nJ>nB>0, 则![]()

当α>α2时,期权合同下的总盈余![]() 由表1可知,最优产权合同下的总盈余可能为SA、SB和SJ。当S=SA时

由表1可知,最优产权合同下的总盈余可能为SA、SB和SJ。当S=SA时![]() 显然

显然![]() 成立。当α>α2时,nA>nB和nA>nJ成立;同时,由于1-nA-α>0和1-nA-(λ+α-αλ)>0成立,两种合同设计下的总盈余比较结果为

成立。当α>α2时,nA>nB和nA>nJ成立;同时,由于1-nA-α>0和1-nA-(λ+α-αλ)>0成立,两种合同设计下的总盈余比较结果为![]()

上述分析表明:α1≤α≤α2和α>α2两种情况下![]() 均成立,即期权合同下的社会总盈余更高,且上述结果与最优产权合同中不同谈判力水平下产权结构的变动无关。

均成立,即期权合同下的社会总盈余更高,且上述结果与最优产权合同中不同谈判力水平下产权结构的变动无关。

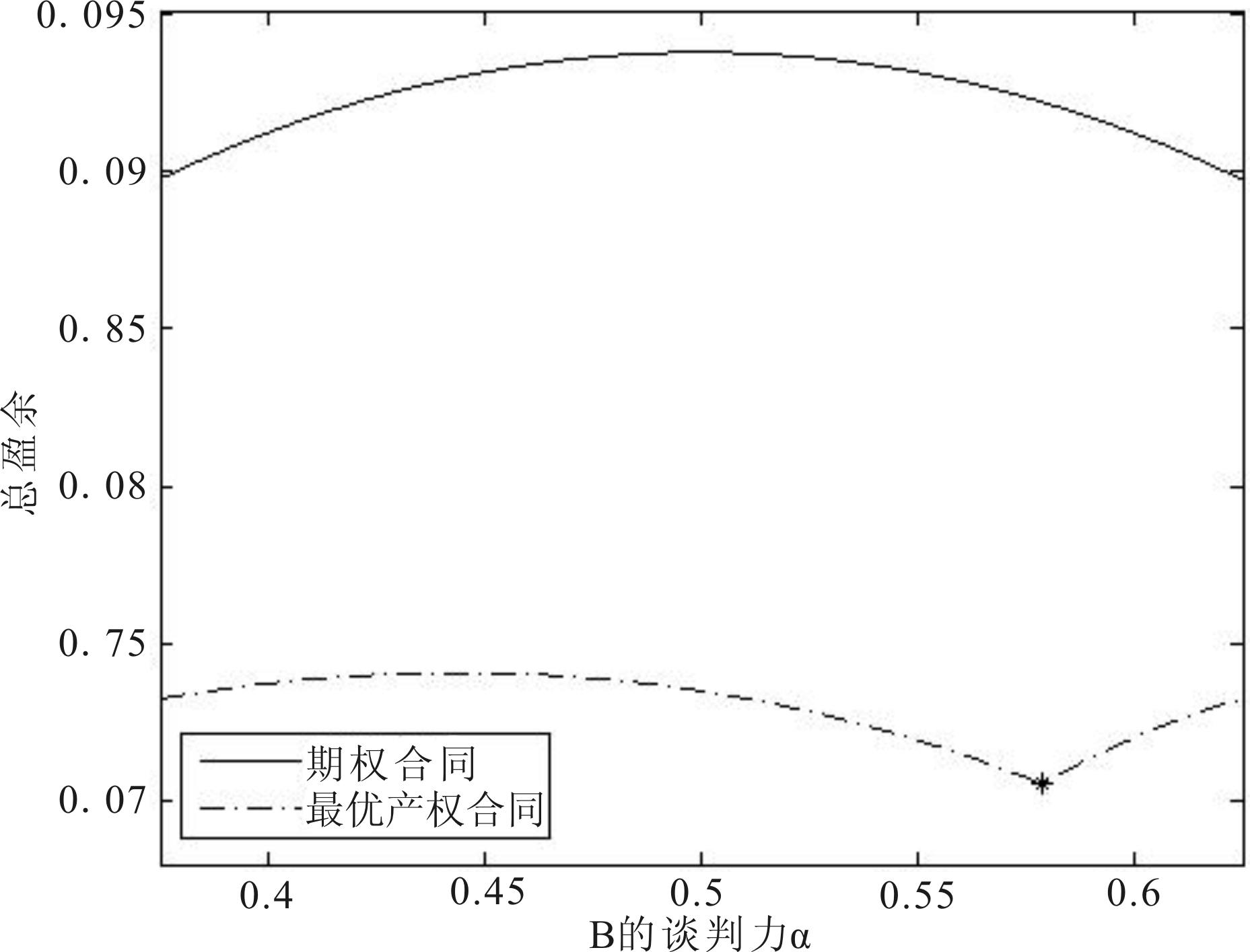

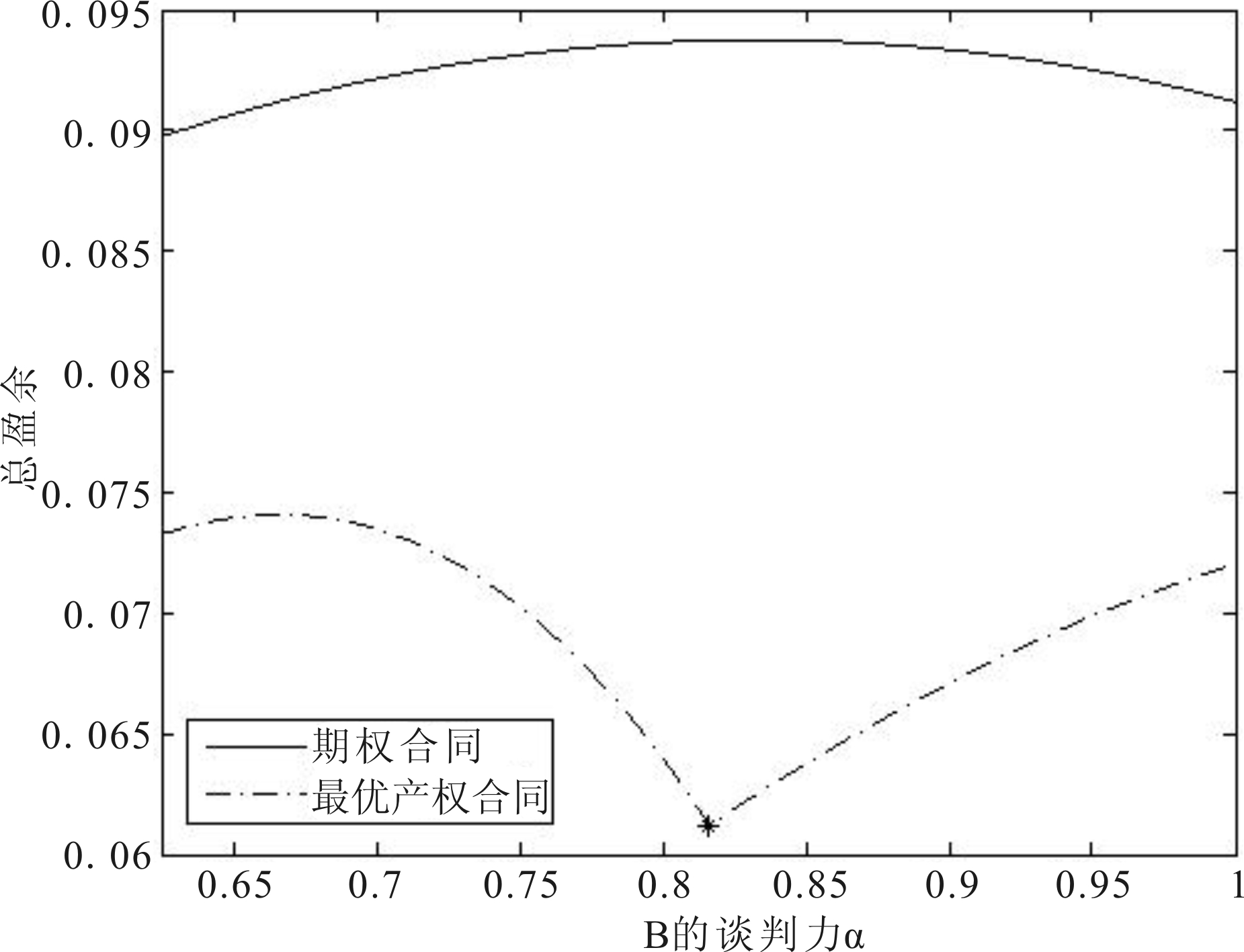

接下来,给出一个具体算例,比较两种合同设计下的社会总盈余。假设创新的技术绩效θ=1,投资的关系专用性程度λ=0.4,则最优产权合同下B的谈判力临界值α1=0.375,α2=0.625。图2和图3分别给出了![]() 和

和![]() 时两种合同设计下的社会总盈余。

时两种合同设计下的社会总盈余。

由图2和图3中可知,在![]() 和

和![]() 两种情况下,最优产权合同下的总盈余均随着α的增加先减少后增加,其临界点分别为图中星号表示的α3和α4,且两种情况下,期权合同下的总盈余更高。

两种情况下,最优产权合同下的总盈余均随着α的增加先减少后增加,其临界点分别为图中星号表示的α3和α4,且两种情况下,期权合同下的总盈余更高。

图2 当![]() 时的总盈余

时的总盈余

图3 当![]() 时的总盈余

时的总盈余

综上所述,在研究单位和产品开发者依次投资的研发合作中,由产品开发者出价、根据研究单位的投资积极性分配创新初始产权的期权合同能够缓解不完全合同导致的投资不足问题,同时,期权合同能够提高双方的合作盈余。

实践中,产学研合作作为一种典型的纵向研发合作联盟,是实现技术转让、提升企业市场竞争力、促进科技成果产业化的重要途径。技术的不确定性、复杂性和非独占性会导致事后收益分配的再谈判,因而研究成果的产权分配变得尤为重要。由产权理论可知,非产权拥有者的投资积极性较低。因此,通过或有产权合同的设计,能够激发双方投资积极性,提高产学研合作效率和科技成果转化率。研究成果产业化过程中的投资水平取决于研发阶段的技术研发投资。为了平衡双方的投资积极性,可将研究成果的初始产权分配给谈判力相对较低的一方;当双方谈判力的差距较小时,则由双方共同拥有研究成果。区分产权分配的谈判力临界值取决于投资的关系专用性,专用性程度越高,双方越趋向于联合产权。由于大学和科研机构缺乏产业化资金及懂市场化经营的管理人才,研发成果实现后,企业可行使买入权,按照预先约定的价格买入创新成果,保证研发成果转化的顺利完成。期权合同同时考虑了双方投资的积极性,充分利用了各自优势和资源,实现了效用最大化。

在不完全合同背景下,产权结构决定了事后谈判过程中的收益分配,进一步影响了参与方的投资积极性。本文利用产权理论讨论了研发合作中的序贯投资决策和创新产权分配问题,研究结果表明:存在两个关于α的临界值,当α属于两个临界值之间时,最优产权结构为联合产权;反之,最优产权结构为谈判力较低的一方单独拥有产权。在最优产权结构下,双方均不能实现有效投资,为了提高双方合作效率,本文引入期权合同讨论双方投资决策。该期权合同根据研究单位的投资积极性分配创新的初始产权,研究阶段结束后,产品开发者可以按照事前约定的价格获得创新产权。均衡状态下,产品开发者拥有交易价格的出价权,期权合同中初始产权结构和出价权的分配平衡了谈判力对产权分配的影响,能够缓解最优产权合同下的投资不足问题。同时,期权合同下的社会总盈余更高。因此,期权合同更有效。

本文主要讨论了产权结构在序贯研发投资决策中的作用,期权合同的设计能够提高双方合作效率,但激励双方实现最优投资的合同设计仍有待进一步完善。同时,尽管现实生活中期权合同的应用范围越来越广,但信息不对称和交易价格的再谈判增加了合同设计和执行的复杂性,未来研究应考虑这些因素对双方合作效率的影响。

参考文献:

[1] GROSSMAN S J,HART O D.The costs and benefits of ownership:a theory of vertical and lateral integration [J].The Journal of Political Economy,1986,94(4):691-719.

[2] HART O,MOORE J.Property rights and the nature of the firm[J].Journal of Political Economy,1990,98(6):1119-1158.

[3] HART O.Firms,contracts,and financial structure [M].Clarendon Press,1995.

[4] 杨瑞龙,周业安.交易费用与企业所有权分配合约的选择[J].经济研究,1998(9):30-39.

[5] 张立君.不完全契约、资产专用性与最优企业所有权安排[J].南开管理评论,2000(3):28-32.

[6] SCHMITZ P W.Joint ownership and the hold-up problem under asymmetric information [J].Economics Letters,2008,99(3):577-580.

[7] 聂辉华,杨其静.产权理论遭遇的挑战及其演变——基于2000年以来的最新文献[J].南开经济研究,2007(4):3-13.

[8] 马金平.基于不完全契约的专用性人力资本投资激励[J].科技进步与对策,2010(10):149-151.

[9] SCHMITZ P W.Investments in physical capital,relationship-specificity,and the property rights approach [J].Economics Letters,2013,119(3):336-339.

[10] ROSENKRANZ S,SCHMITZ P W.Know-how disclosure and incomplete contracts[J].Economics Letters,1999,63(2):181-185.

[11] ROSENKRANZ S,SCHMITZ P W.Optimal allocation of ownership rights in dynamic R&D alliances [J].Games and Economic Behavior,2003,43(1):153-173.

[12] AGHION P,TIROLE J.The management of innovation[J].The Quarterly Journal of Economics,1994,109(4):1185-1209.

[13] HAMADA K.Incentive for innovation and the optimal allocation of patents[R].Working paper,2011.

[14] LILEEVA A,VAN BIESEBROECK J.Outsourcing when investments are specific and interrelated[J].Journal of the European Economic Association,2013,11(4):871-896.

[15] 刘清海,史本山.研发外包契约选择:基于事后效率的研究[J].软科学,2012(5):136-140.

[16] NÖLDEKE G,SCHMIDT K M.Sequential investments and options to own[J].The RAND Journal of Economics,1998,29(4):633-653.

[17] LULFESMANN C.Research collaborations with sequential investments[J].Economica,2004,71(282):241-259.

[18] BHATTACHARYA S,GABA V,HASIJA S.A comparison of milestone-based and buyout options contracts for coordinating R&D partnerships [J].Management Science,2014,61(5):963-978.

(责任编辑:云昭洁)

The Research of Ownership Structure and Investment Incentive in R&D Partnership

Abstract:In an environment with contractual incompleteness,ownership allocation is important in the R&D partnership.This paper uses the property right approach to explore the ownership structure of innovation and investment decision in a scenario where two parties invest sequentially.The results show that optimal ownership structure varies with bargaining power,and sole ownership by the parties whose bargaining power is relative low can balance their investment incentive.The range of joint ownership based on marketer's bargaining power is increase with relationship-specificity.For an efficiency improvement,we consider an option contract that allocates the ownership according the researcher's investment incentive initially,and the marketer has the right to make the offer of option price.The results of comparisons show that option contract can mitigate underinvestment problem to improve the total surplus.

Key Words:Ownership Structure; Sequential Investments; Option Contract; R&D Partnership; Incomplete Contracts

收稿日期:2016-11-12

基金项目:国家社会科学基金项目 (15XZZ011)

DOI:10.6049/kjjbydc.2016090580

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2017)12-0001-07