摘 要:提出“科技金融成熟度”概念,从科技金融资金总量、科技金融投资绩效、科技金融结构和科技金融环境4个方面构建科技金融成熟度评价指标体系,设计科技金融成熟度综合指数与分项指数计算方法。基于中国科技金融发展数据进行实证研究,结果表明,2003-2013年科技金融资金总量指数、科技金融环境指数、科技金融成熟度综合指数呈上升趋势;科技金融投资绩效指数从2009年开始呈上升趋势;科技金融结构指数变化趋势不明显。由此得出,中国科技金融成熟度处于政府引导下优化发展阶段,并提出相关对策建议。

关键词:科技金融;成熟度;评价指标体系

科技金融作为一国或地区科技资源配置的核心力量,其发展完善程度决定科技创新活动广度与深度,是加快实施创新驱动发展战略的基础和保障。国家高度重视科技金融发展,并基于科技部、财政部、中国人民银行、证监会等各部委联席机制确立了“国家科技金融战略”整体框架,出台了《关于大力推进体制机制创新扎实做好科技金融服务的意见》等系列科技金融政策文件。与此同时,各地方政府纷纷制定区域科技金融发展规划,探索建立新型科技金融合作机制与合作模式,力求构建满足科技创新不同阶段、不同创新主体融资需求的全方位科技金融体系。国家与地方投入大量资金并推出多项扶持政策。科技金融体系建设效果如何?对其运行状态进行客观评价可为政府调整相关政策提供决策依据。

“科技金融”是在我国科技体制改革与金融体制改革实践过程中提出的词汇,在国外文献中鲜有提及,比较接近的研究方向为科技创新金融支持、科技创新融资等。Stulz[1]、Benfratello等[2]、Popov和Roosenboom[3]、Hsu等[4]从理论与实证方面研究了商业银行、资本市场及风险投资对于科技创新发展的推动作用。国内学者从2009年开始对科技金融推动力相关理论进行了研究,围绕科技金融内涵[5-6]、功能定位[7]、服务模式[8]等方面进行了探讨,但关于科技金融运行评价的文献比较少见。曹颢等[9]从科技金融资源指数、科技金融经费指数、科技金融产出指数和科技金融贷款指数4个方面构建了科技金融发展指数。黄德春等[10]基于科技型企业成长视角,从金融支撑和外部环境支持两个方面构建了科技金融发展指标体系。胡义芳[11]从科技金融资源指数、科技金融投入指数和科技金融产出指数3个方面构建了科技金融发展指数。基于科技金融发展指数构建的科技金融运行评价指标体系研究虽然取得了一定程度的进展,但评价指标体系构建及运用多为静态视角分析,未考虑科技金融体系动态演进过程及其阶段特征。

“成熟”的本意是指植物果实成长到可收获的程度,后被引申到描述事物动态发展过程,“成熟度”概念是指从量化角度刻画事物发展完善程度。美国学者Humpbrey首次提出软件能力成熟度模型(SW-CMM),之后这一概念被广泛应用于各个领域。如Curtis等[12]提出人力资源管理成熟度模型;Lee和Kwak[13]提出公众参与开放式政府成熟度模型;任兆璋和刘云生等[14]、朱航 [15]将成熟度引入金融领域,研究了金融成熟度和保险市场成熟度。基于国内外学者的相关研究成果,本文在分析科技金融体系动态演进过程及阶段性特征的基础上,提出“科技金融成熟度”概念,以客观、综合反映国家或地区科技金融发展持续优化过程,力图从新评价思路与评价维度对国家及地方科技金融体系运行态势进行科学测评。

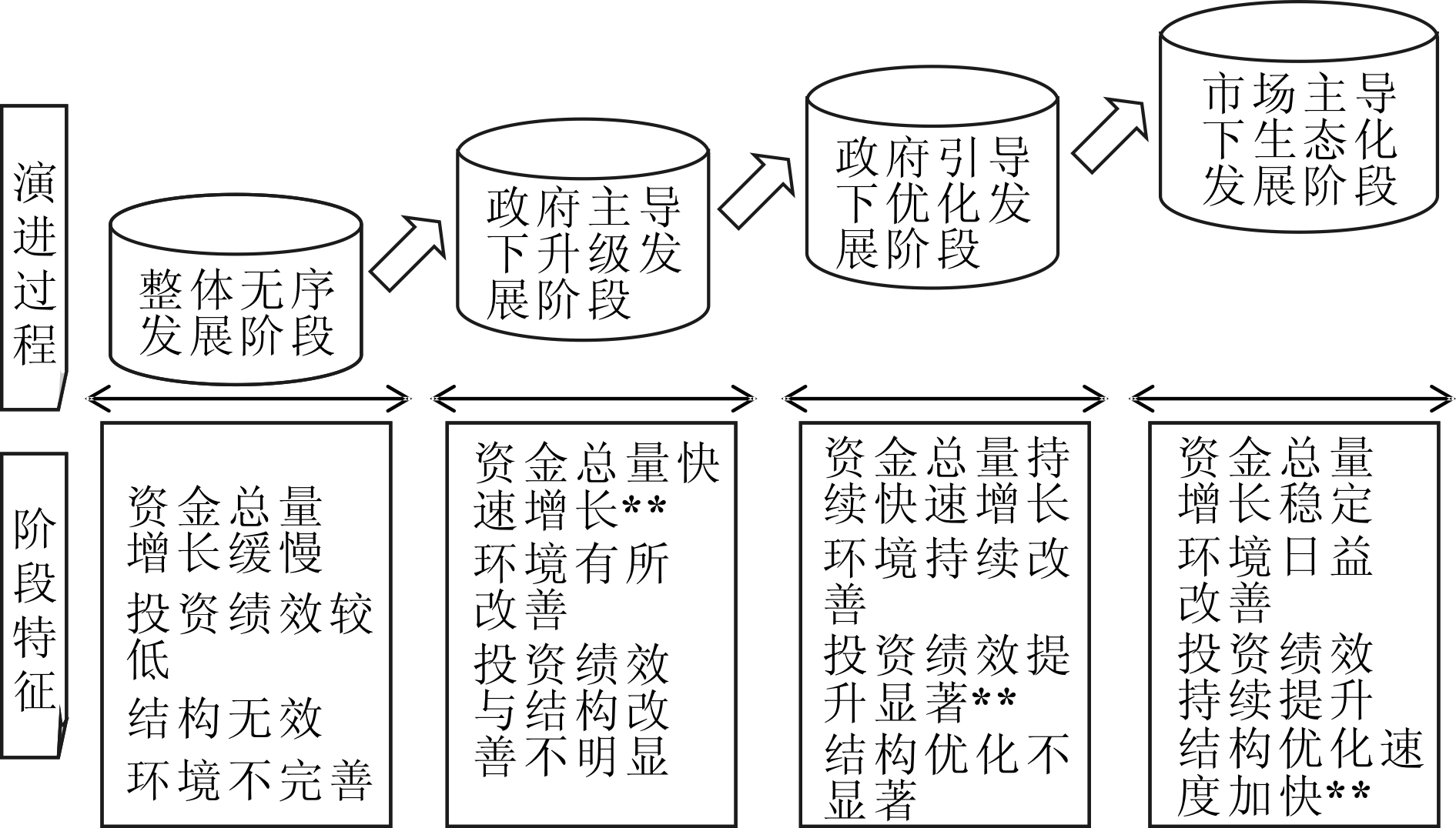

1.1 科技金融体系演进过程

赵昌文等[5]、房汉廷[6]、国家科技部[16]分别给出了科技金融的内涵,本文归纳上述学者与科技管理部门的观点,认为科技金融体系的功能是为科技创新活动研发、成果转化、产业化各阶段及科技型企业等创新主体提供高效融资服务;科技金融相关主体包括公共科技金融投入主体(政府,以下简称政府主体)、市场科技金融投入主体(风险投资机构、商业银行等,以下简称市场主体)与风险分散主体(科技担保、科技保险等)3类。

科技金融体系发展阶段可划分为整体无序发展阶段、政府主导下升级发展阶段、政府引导下优化发展阶段与市场主导下生态化发展阶段,体现了科技金融体系不断完善、成熟的发展过程。本文从科技金融资金总量、科技金融投资绩效、科技金融结构与科技金融环境4个方面分析科技金融体系动态演进阶段特征。其中,科技金融资金总量是指政府主体与市场主体对创新领域投入的资金总量;科技金融投资绩效用于反映政府主体与市场主体资金投入回报情况;科技金融结构体现了金融结构理论思想,用于反映科技金融体系内部不同主体与不同工具的相对规模[17]及其对科技型中小企业融资的满足程度;科技金融环境用于反映与科技金融主体投资过程密切相关的权益保护、信用体系建设、市场中介培育等。科技金融体系演进过程及其阶段性特征如图1所示。具体分析如下:

(1)科技金融体系整体无序发展阶段。由于科技创新活动内在高风险造成的收益不确定性[18],在外部环境不够完善、风险分散主体发展落后的条件下,市场主体对科技创新领域投资“望而却步”、科技金融体系处于混乱无序状态、科技金融资金总量增长缓慢、政府主体与市场主体投资管理水平不高、投资绩效较低、科技金融结构处于无效状态,资金供给不足是制约科技创新活动开展的关键因素。

(2)政府主导下升级发展阶段。政府通过大量资金投入与系列扶持政策实现政府主导下科技金融体系快速发展。该阶段的典型特征是在政府力量的带动下,科技金融资金总量实现快速增长,科技金融环境有所改善,科技金融体系对科技创新活动的支持力度有所加大。但由于科技成果商业化周期较长、政府主体与市场主体投资管理能力提升过程缓慢[19],导致科技金融投资绩效提升与科技金融结构优化趋势并不一致。

(3)政府引导下优化发展阶段。经过上一阶段的市场主体培育,市场力量大大增强,政府作用由主导变为引导,科技金融环境不断完善。该阶段的典型特征是政府主体与市场主体投资绩效有所提升,尤其是在政府各项政策的扶持下,市场主体有持续投资创新领域的意愿,由此带动科技金融资金总量保持快速持续增长,但科技金融结构优化趋势并不明显,科技型中小企业融资难题依然存在。

(4)市场主导下生态化发展阶段。在这一阶段,政府主体与市场主体、资金供给主体与需求主体、各相关主体与外部环境均达到良好匹配状态,且科技金融资金总量增长稳定、科技金融投资绩效持续提升、科技金融环境日益完善。该阶段的典型特征是科技金融结构优化速度加快、科技金融结构与科技创新进程相适应,可快捷高效地满足各类创新主体合理资金成本下的融资需求,并实现市场力量主导下金融资源的有效配置。

注:**表示该阶段典型特征

图1 科技金融体系演进过程及其阶段特征

1.2 科技金融成熟度评价指标确定

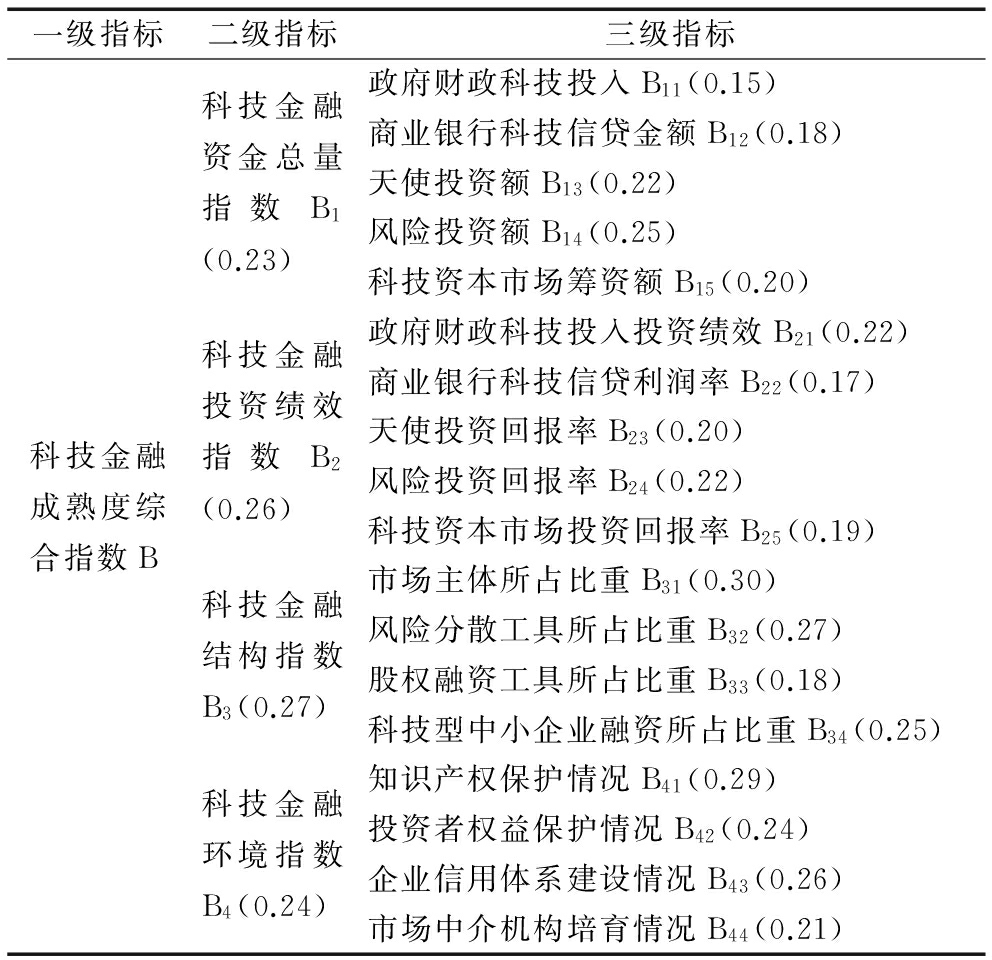

本文运用“科技金融成熟度”概念反映国家或地区科技金融体系由较低阶段向高级阶段的演进过程(见图1),即科技金融体系从整体无序低级发展阶段,经过政府主导下升级发展阶段和政府引导下优化过渡发展阶段,步入市场主导下生态化高级发展阶段,体现了科技金融体系动态演进与持续优化过程。基于系统性、科学性、可操作性等原则,本文构建的科技金融成熟度评价指标体系由目标层、准则层和指标层组成。其中,目标层为科技金融成熟度综合指数,准则层包含4个二级指标,对应4个分项指数即科技金融资金总量指数、科技金融投资绩效指数、科技金融结构指数、科技金融环境指数。其中,前3项参考任兆璋和刘云生[14]、朱航[15]构建的金融成熟度与保险市场成熟度评价指标体系,第4项体现了周小川提出的金融生态思想,即外部环境改善对科技金融发展具有重要促进作用。指标层包含18个3级指标,如表1所示。

表1 科技金融成熟度评价指标体系

一级指标二级指标三级指标政府财政科技投入B11(0.15)商业银行科技信贷金额B12(0.18)科技金融资金总量指数B1(0.23)天使投资额B13(0.22)风险投资额B14(0.25)科技资本市场筹资额B15(0.20)政府财政科技投入投资绩效B21(0.22)商业银行科技信贷利润率B22(0.17)科技金融投资绩效指数B2(0.26)天使投资回报率B23(0.20)科技金融成熟度综合指数B风险投资回报率B24(0.22)科技资本市场投资回报率B25(0.19)市场主体所占比重B31(0.30)科技金融结构指数B3(0.27)风险分散工具所占比重B32(0.27)股权融资工具所占比重B33(0.18)科技型中小企业融资所占比重B34(0.25)知识产权保护情况B41(0.29)科技金融环境指数B4(0.24)投资者权益保护情况B42(0.24)企业信用体系建设情况B43(0.26)市场中介机构培育情况B44(0.21)

(1)科技金融资金总量。该指标用来反映科技金融体系对创新领域的资金投入总量,包括政府投入和市场投入两个指标。其中,政府投入部分为政府财政科技投入;市场投入主体主要包括商业银行、天使投资、风险投资和科技资本市场4部分。作为衡量科技金融成熟度发展演进的量变指标,其数值越大,表明科技金融体系提供给科技型企业等创新主体的资金越充裕。具体指标包括:①政府财政科技投入。该指标用来反映政府公共科技金融投入的资金总量,具体包括对高校、科研院所、企业等创新主体的直接支持与风险投资机构等市场科技金融主体的间接支持[20];②商业银行科技信贷金额、天使投资额、风险投资额与科技资本市场筹资额。该指标分别用来反映商业银行、天使投资者、风险投资机构、科技资本市场投资者对创新领域的资金支持。

(2)科技金融投资绩效。该指标用来反映政府主体与市场主体的投资管理能力,并决定科技金融资金总量增长的可持续性,是科技金融成熟度提升的重要参考指标。各三级指标与科技金融资金总量三级指标相对应,反映各投入主体的投资回报情况。较高的政府投资绩效能够为其进一步增加财政科技投入提供财力保证;较高的市场主体投资回报率具有财富示范效应,能够吸引原有投资者与新投资者进入创新领域。具体指标包括:①政府财政科技投入投资绩效。该指标为科技创新利税与政府财政科技投入的比值,科技创新利税反映了政府公共科技金融投入产生的现金流回报。虽然政府财政科技投入具有公益性、外溢性等特征,但其投入的根本出发点是促进区域科技产业发展。立足于资金流视角,科技创新利税可反映区域科技产业发展状况。同时,利税额度决定政府财政科技投入能否持续增加;②商业银行科技信贷利润率。该指标为商业银行科技信贷利润与科技信贷总额的比值,科技信贷利润为银行贷款利息收入;③天使投资回报率与风险投资回报率。该指标分别为天使投资者、风险投资机构投资收入与其投资金额的比值;④科技资本市场投资回报率。该指标为投资者对科技型上市公司股票投资回报率与债券投资回报率之和。

(3)科技金融结构。作为衡量科技金融成熟度发展演进的质变指标,科技金融结构优化方向以市场主体为主导、以股权融资为主要融资工具、投资向科技型中小企业倾斜,其中前3项参考戈德史密斯对金融结构的界定,即不同类型科技金融主体与科技金融工具的相对规模;第4项立足于科技金融体系功能视角,即缓解科技型中小企业融资困境。具体指标包括:①市场主体所占比重。该指标用来反映市场资金供给主体在科技金融体系中的地位,可用市场科技金融资金总额与科技金融资金总量的比值表示。在成熟的科技金融体系中,市场主体在金融资源配置中具有决定性作用,政府主要资助知识创新阶段的基础研究[21]。为此,该指标数值越大,表明科技金融成熟度越高;②风险分散工具所占比重。科技保险与科技担保是分散科技金融投资风险的主要手段[22, 23],该指标用科技保险风险保额和科技担保机构担保额之和与市场科技金融资金总额的比值表示。二者对市场科技金融占比越高,表明相关主体对科技创新风险的认知越清晰,并越能够充分利用相应工具规避风险;③股权融资工具所占比重。投资人采用债权融资工具,在承担高风险的同时,只能获取固定收益,而股权融资工具能够分享科技创新成功的高额收益。为此,在科技创新融资过程中,股权融资工具更具优势[24]。该指标用股权融资额与市场科技金融资金总额的比值表示;④科技型中小企业融资所占比重。科技型中小企业是对市场最敏感、技术创新活动最活跃的主体,同时也是融资缺口最大的创新群体[25]。科技金融体系对科技型中小企业的支持力度可体现其发展成熟度,可用科技型中小企业融资额与市场科技金融资金总额的比值表示。

(4)科技金融环境。良好的科技金融环境应保护资金供给方(科技金融主体)与资金需求方(科技型企业)的合法权益,并有效降低双方在投融资过程中的信息不对称程度。因此,本文从知识产权保护、投资者权益保护、企业信用体系建设和市场中介机构培育等方面衡量科技金融环境改善指数。①知识产权保护与投资者权益保护。完善的知识产权与投资者权益保护法律法规能够保障创新者与投资者的合法权益[26],促进二者持续开展创新与投资活动;②企业信用体系建设。企业信用状况是科技金融主体投资决策的重要参考,完善的企业信用体系可大大降低科技金融主体的事前调查成本;③市场中介机构培育。科技金融投资活动的顺畅进行需要知识产权评估、会计师事务所、券商等市场中介参与。

1.3 科技金融成熟度评价指标权重值

层次分析法(AHP)是确定指标权重的重要方法,但其在应用过程中,由于主观判断的模糊性,尤其当某一层次评价指标很多时(如4个以上),其判断矩阵一致性难以检验。本文将模糊集合理论与层次分析法相结合,形成模糊层次分析法(FAHP),能够很好地解决这一问题。具体步骤如下:

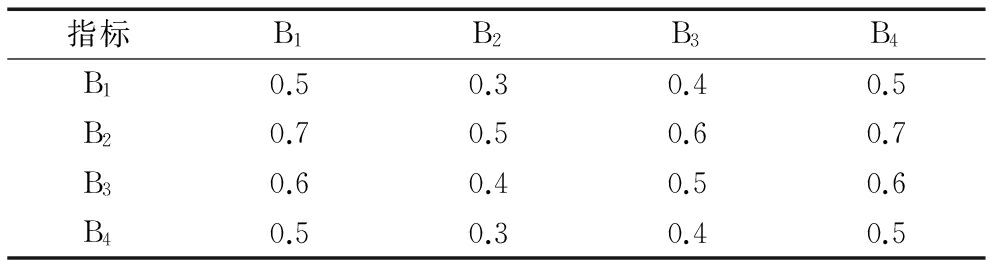

(1)建立模糊互补判断矩阵。在模糊层次分析中,在因素间进行两两比较判断,采用一个因素比另一个因素的重要程度来定量表示。若判断矩阵A=(aij)n×n满足0≤aij≤1,aij+aji=1,aii=0.5,(i,j=1,2,…,n),则该矩阵为模糊互补判断矩阵。本文邀请30位科技金融领域专家、学者、高级管理人员,采用0.1~0.9标度法[27]对准则层与指标层各指标的重要程度进行判断,准则层二级指标模糊互补判断矩阵如表2所示。由于篇幅限制,本文仅列出专家1的判断矩阵A(1)。

表2 准则层模糊互补判断矩阵A(1)

指标B1B2B3B4B10.50.30.40.5B20.70.50.60.7B30.60.40.50.6B40.50.30.40.5

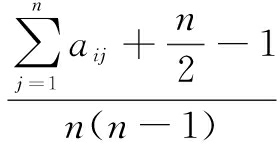

(2)求权重向量。利用徐泽水[28]推导的求解模糊互补判断矩阵权重计算公式:wi= ,i=1,2,…,n,通过行和归一化法求得专家1对准则层各二级指标的权重向量w(1)=[0.23,0.28,0.26,0.23]。

,i=1,2,…,n,通过行和归一化法求得专家1对准则层各二级指标的权重向量w(1)=[0.23,0.28,0.26,0.23]。

(3)一致性与相容性检验。专家1给出的权重值是否合理,还需要进行一致性与相容性检验。本文构建模糊判断互补矩阵A(1)的权重矩阵![]() 其中

其中![]() 计算一致性指标

计算一致性指标![]() 可得出结论,判断矩阵A(1)是否满足一致性检验。按上述步骤计算得出其他19位专家准则层二级指标的权重向量,并逐一进行一致性检验。最后,检验30位专家模糊互补判断矩阵的相容性指标CI(A(t),A(p))≤0.1(t,p=1,2,…,30,且t≠p)是否成立。将不满足一致性与相容性要求的评判意见反馈给专家,并对其进行重新评判。二级指标的综合权重为30位专家权重向量的均值向量,即

可得出结论,判断矩阵A(1)是否满足一致性检验。按上述步骤计算得出其他19位专家准则层二级指标的权重向量,并逐一进行一致性检验。最后,检验30位专家模糊互补判断矩阵的相容性指标CI(A(t),A(p))≤0.1(t,p=1,2,…,30,且t≠p)是否成立。将不满足一致性与相容性要求的评判意见反馈给专家,并对其进行重新评判。二级指标的综合权重为30位专家权重向量的均值向量,即![]() 取λ1=λ2…=λ30=

取λ1=λ2…=λ30=![]() 。

。

同理,按照上述步骤计算4个二级指标下三级指标的权重向量![]() 各级指标权重计算结果见表1。

各级指标权重计算结果见表1。

1.4 指数分值计算方法

本文采用灰色模糊评判方法,计算科技金融成熟度综合指数与各分项指数的评分值,步骤如下:

(1)由于评价指标均为正向指标,采用正向标准化计算方法对原始数据进行无量纲化处理,公式如下:

(1)

(2)选择最优参考序列,该序列为每个指标最优项组成的理想数列X=(X1,X2,…,XN)。

(3)计算指标序列与最优参考序列的关联度[29]:

ηij=![]()

(2)

其中,ξ∈[0,1],取ξ=0.5,由此得到各指标的灰色关联度,即隶属度。准则层4个二级指标对应的灰色模糊隶属度矩阵为R1、R2、R3、R4。

(4)结合各级指标权重,运用模糊综合判断方法进行计算。科技金融资金总量指数、科技金融投资绩效指数、科技金融结构指数和科技金融环境指数计算公式为![]() 科技金融成熟度综合指数计算公式为

科技金融成熟度综合指数计算公式为![]()

本文运用2003-2013年中国科技金融发展数据,对科技金融成熟度评价指标体系进行实证研究。

2.1 数据来源

在评价指标体系中,科技金融资金总量指数、科技金融投资绩效指数、科技金融结构指数包含的14个三级指标数据来源于各年《中国科技统计年鉴》、《中国高技术产业统计年鉴》、《中国金融统计年鉴》、《中国天使投资年度报告》、《中国创业风险投资发展报告》、《中国保险年鉴》以及同花顺行情软件、巨潮资讯网、中国人民银行网站;科技金融环境指标包含的4个二级指标数据来源于2011年、2015年《中国市场化指数报告》以及世界银行发布的各年《全球商业环境报告》,少量缺失数据采用插值法进行补全。以下对需要计算或替代的指标数据处理过程进行说明。

(1)科技资本市场筹资额。借鉴陈晓红和马洪烈[30]对科技型上市公司的界定标准,对全部沪、深两市上市公司进行筛选,按年度统计各家科技型上市公司通过首次公开发行(IPO)、增发股票、配股、发行公司债券等筹集的资金总额。

(2)政府财政科技投入投资绩效。采用高技术产业利税数据替代科技创新利税数据,计算其占政府财政科技投入的比值。

(3)商业银行科技信贷利润率。当前,尚无科技信贷利润相关数据,由于商业银行为追求利润最大化的企业,即科技信贷利润率越高,商业银行开展科技信贷的积极性越大。因此,本文采用商业银行科技信贷金额与贷款总额的比值替代商业银行科技信贷利润率。

(4)科技资本市场投资回报率。该指标为股票投资回报率与债券投资回报率之和。某家科技型上市公司股票投资回报率计算公式为:rt=ln(Pt+Dt)-ln(Pt-1)。其中,Pt、Pt-1分别表示第t年和第t-1年公司股票年末收盘价,Dt表示第t年支付红利;债券投资回报率为公司发行债券的票面利率。各年度科技资本市场投资回报率为该年度全部科技型上市公司投资回报率的代数和。

(5)风险分散工具所占比重。目前,尚无科技担保机构担保额的公开统计数据,此处仅用科技保险数据进行计算。科技保险保额数据利用具有代表性的开展科技保险业务的保险公司相关保费数据替代。科技保险工作试点从2007年开始,中国出口信用保险公司、华泰财产保险股份有限公司、中国人民财产保险股份有限公司和平安养老保险股份有限公司是最先指定承担科技保险的4家公司,按年度统计上述4家公司科技保险业务相关保费数据,进一步计算其占市场科技金融资金总额(即商业银行科技信贷金额、天使投资投资额、风险投资投资额与科技资本市场筹资额之和,下同)的比重。

(6)股权融资工具所占比重。将科技资本市场筹资额分为股权筹资额(IPO、增发、配股)与债权筹资额(发行债券)两部分,股权融资工具的融资金额为天使投资额、风险投资额与科技资本市场股权筹资额之和,进一步计算其占市场科技金融资金总额的比重。

(7)科技型中小企业融资所占比重。该指标为科技型中小企业股权融资所占比重与债权融资所占比重算数的平均值,由于统计口径不同,本文分开进行计算。前者选取科技资本市场上市公司数据进行计算,将中小企业板与创业板上市公司界定为科技型中小企业,计算该类上市公司股权筹资额与全部科技型上市公司股权筹资额的比值;后者利用科技型中小企业贷款额与商业银行科技信贷总额的比值,其中科技型中小企业贷款额利用商业银行科技信贷总额与规模以上工业企业贷款之差近似估计。

2.2 实证结果

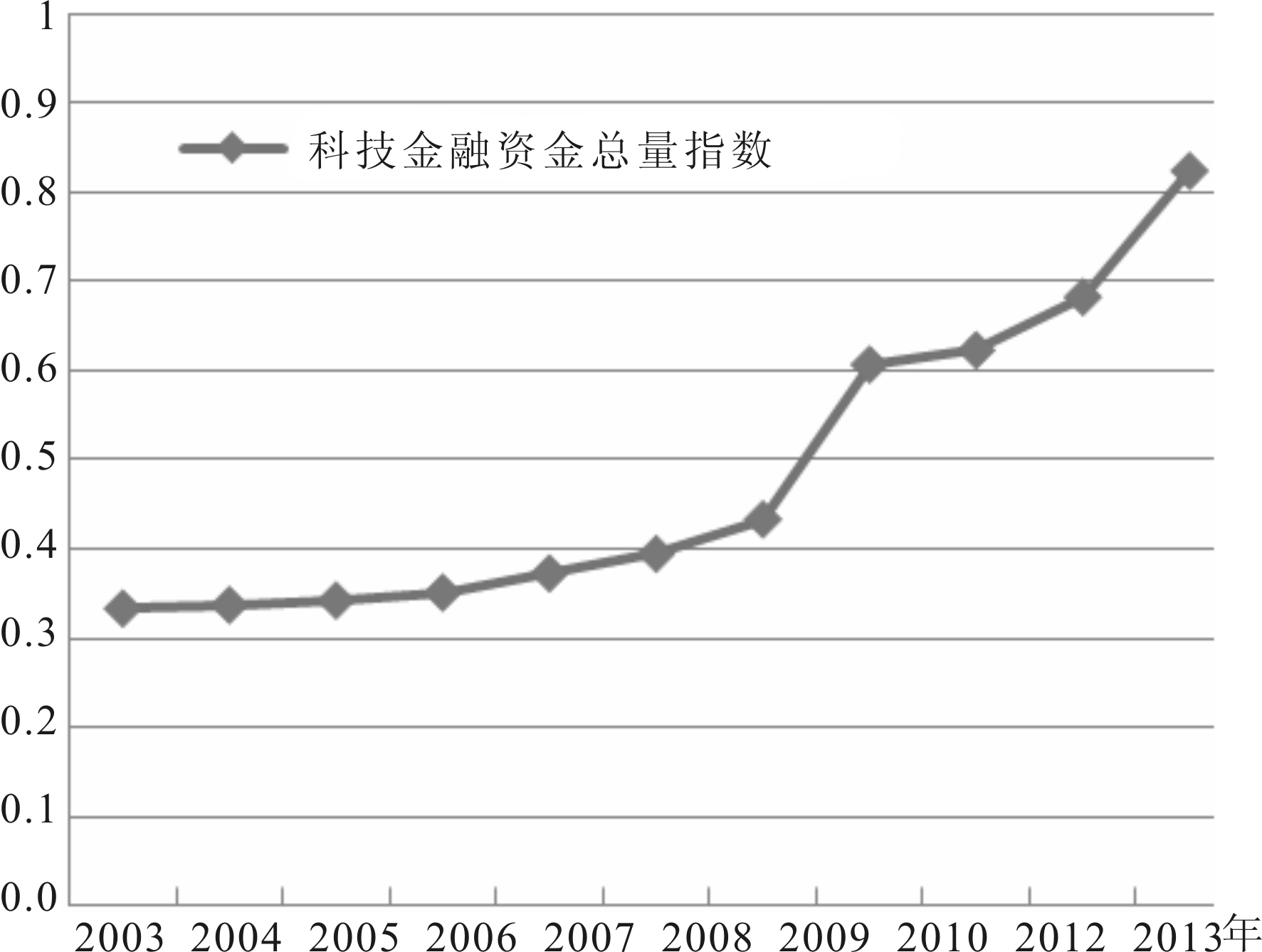

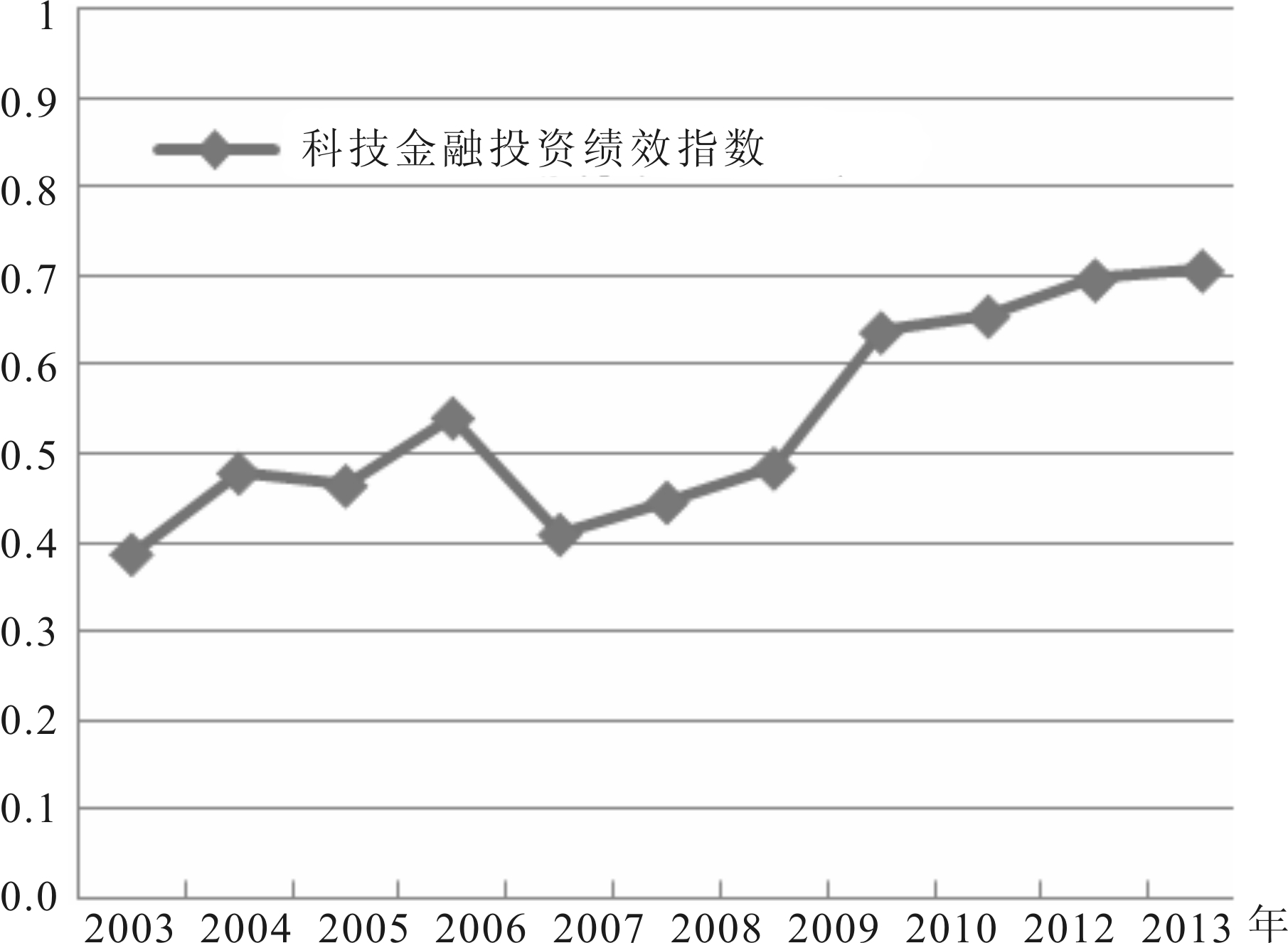

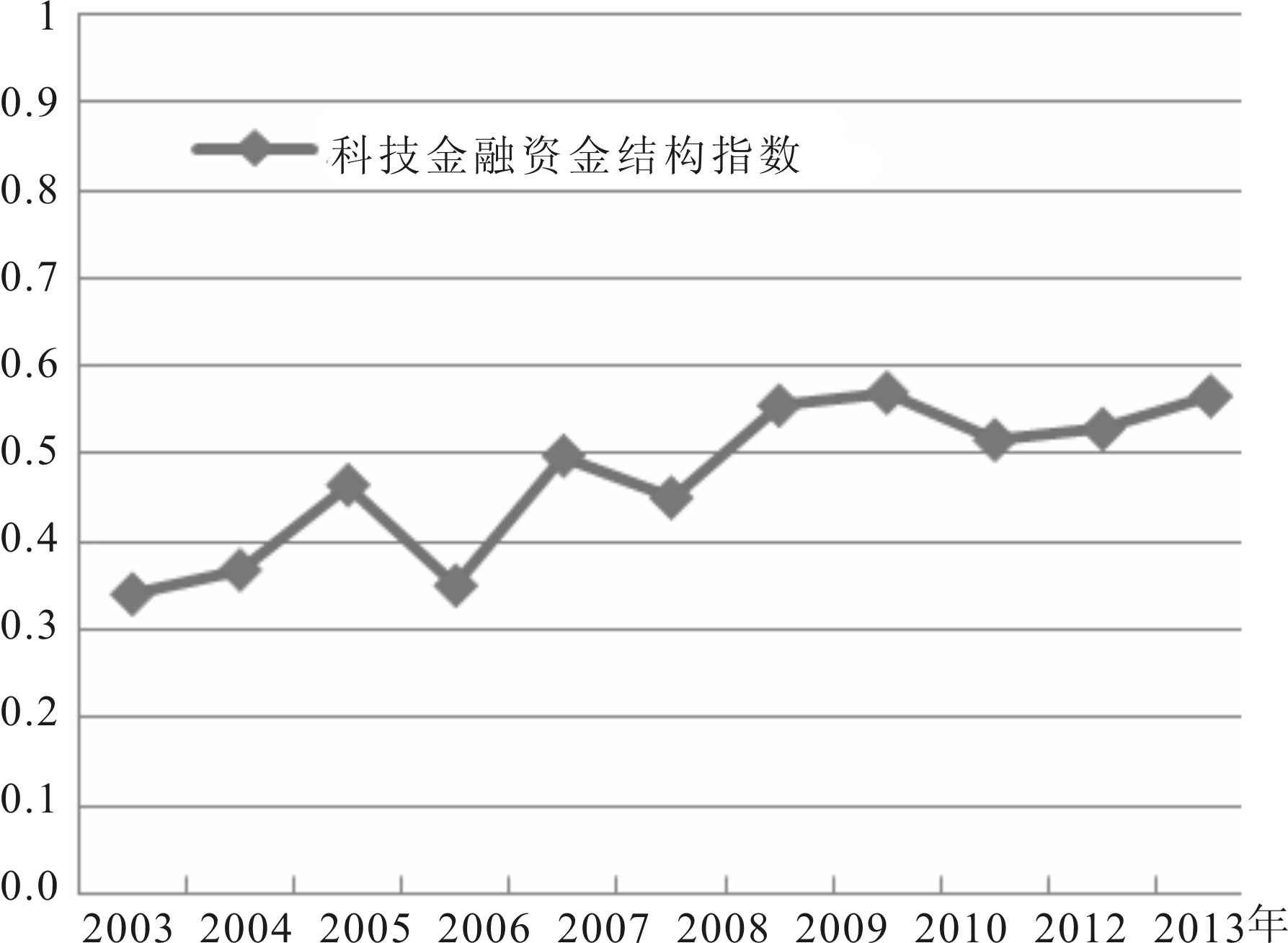

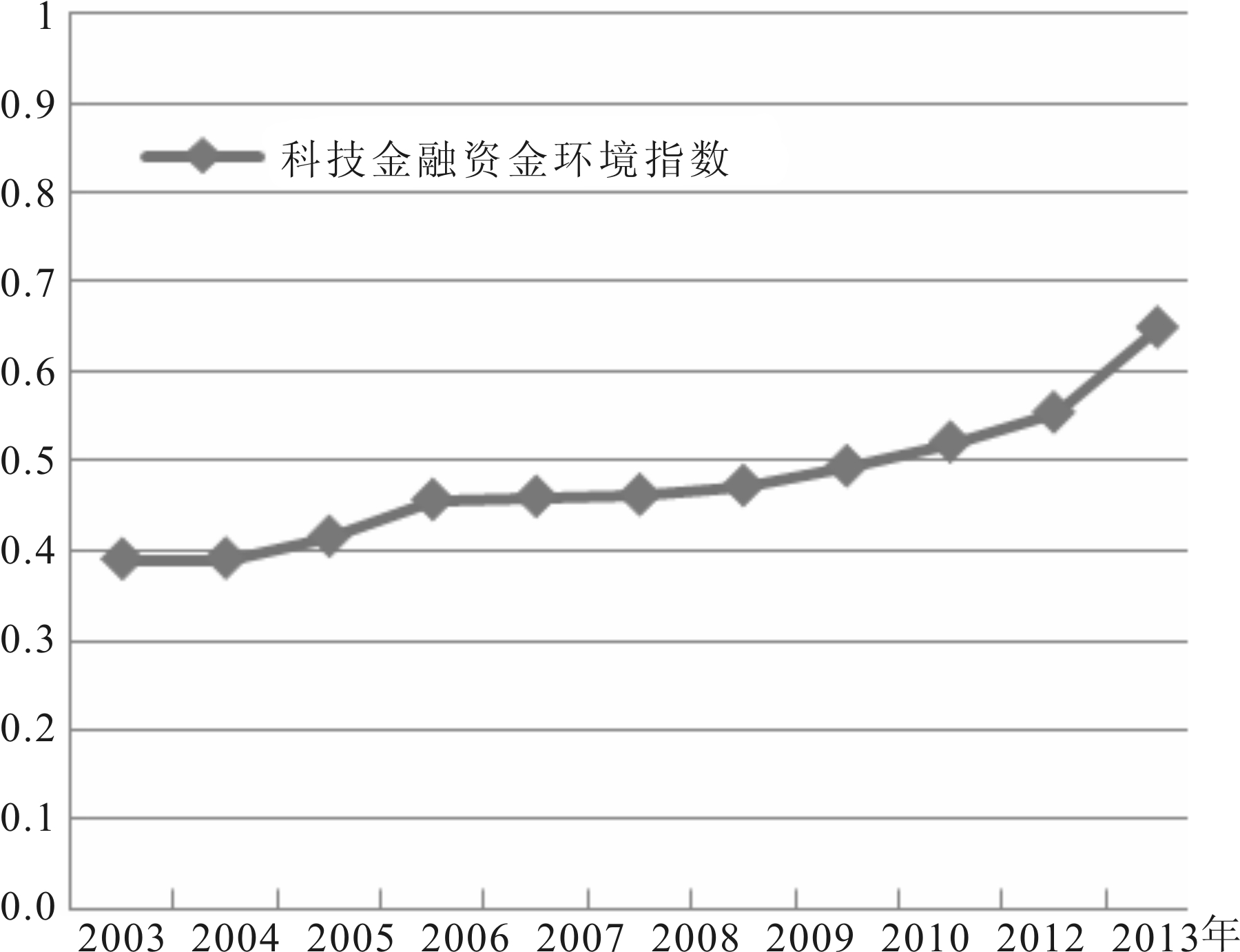

按照灰色模糊评判法计算步骤,本文得到2003-2013年科技金融资金总量指数、科技金融投资绩效指数、科技金融结构指数、科技金融环境指数与科技金融成熟度综合指数,如图2~图6所示。

图2 2003-2013年科技金融资金总量指数

图3 2003-2013年科技金融投资绩效指数

本文通过对2003-2013年科技金融成熟度各分项指数与综合指数计算结果进行分析发现:科技金融资金总量指数呈逐年上升趋势,但在2006年以前增长速度缓慢,以国家颁布的《国家中长期科学和技术发展规划纲要(2006-2020年)》及其配套措施为重要转折点,科技金融体系发展提升到前所未有的重视程度,科技金融资金总量实现快速增长。科技金融投资绩效指数在2009年以前未呈现出明显增长态势,2009-2013年呈现出一定的上升空间,表明政府主体与市场主体投资管理能力在实践中得以提升。2003-2013年,科技金融结构指数未呈现出明显上升或下降趋势,表明科技金融结构优化进程缓慢,科技金融成熟度尚未实现从量变到质变的跨越。科技金融环境指数呈现出上升趋势,且从2011年开始加速,表明政府在知识产权保护、投资者权益保护、信用体系建设和市场中介培育等方面取得了长足进展。2003-2013年,科技金融成熟度综合指数总体呈上升趋势,作为科技资本市场的重大变革,2009年10月创业板的正式启动对科技金融体系发展具有重要推动作用,表现为2010年科技金融成熟度综合指数上涨幅度较大;2011年,国家科技部、财政部、中国人民银行等八部委联合下发了《关于促进科技和金融结合加快实施自主创新战略的若干意见》等重要政策文件,各省市积极制定科技与金融相结合的具体实施办法,带动2012年、2013年科技金融成熟度综合指数上涨较快。综合上述实证研究结果,依据上文,可判断出中国科技金融成熟度处于政府引导下优化发展阶段。

图4 2003-2013年科技金融结构指数

图5 2003-2013年科技金融环境指数

2.3 对策与建议

虽然我国科技金融成熟度综合指数大体呈上升趋势,但现有科技金融结构尚不能有效满足科技创新进程及科技创新主体融资服务需求,应从以下4个方面加快科技金融结构优化进程:①建立“自下而上”的市场主体政策评估与反馈机制。扶持政策作为政府引导市场主体发展的主要手段,政策制定的科学性、完备性及执行效果决定政策发挥效果。政府应利用实地调研座谈、信息平台反馈等方式了解市场主体投资过程中的各类障碍与政策评价,及时调整政策体系,进一步增强市场科技金融力量;②加大科技保险与科技担保等风险分散工具的推广与运用力度。提升保险公司对科技创新风险的分析能力,改进科技保险精算统计模型,推出多样化合理费率科技保险产品。大力发展商业科技担保机构,通过协作银行与政策性再担保间科技贷款风险承担比例,大力培育知识产权评估中介与交易市场,保证质押知识产权价值的科学评估与有效流转;③提升股权融资工具比重,培育以风险投资为核心的科技金融体系。注重天使投资、风险投资与科技资本市场的前后衔接,发展天使投资群体,鼓励其支持原型项目或小型初创科技企业研发,为风险投资介入提供前期基础,并提高科技型上市公司比重,为风险投资提供利润最大化退出渠道。考虑到我国商业银行为主导的金融体系特征,支持银行业金融机构设立具有投资功能的子公司,鼓励子公司积极开展股权投资,构建符合科技型企业特点的“投贷联动”融资模式;④通过有效的制度安排,促进市场科技金融资金投向科技型中小企业。鼓励民间资本组建中小型民营银行,构建多元化和良性竞争银行业结构[31],强化科技型中小企业金融服务激励机制,促进银行积极开发以科技型中小企业为对象的金融创新产品;降低创业板市场上市门槛,尽快出台全国股份转让系统挂牌公司(主要是科技型中小企业)转板到证券交易所市场的相关制度。

图6 2003-2013年科技金融成熟度综合指数

本文设计了一套完备、科学、具有实际操作价值的科技金融成熟度评价指标体系,运用模糊层次分析与灰色模糊评判方法计算科技金融成熟度综合指数与分项指数,并基于2003-2013年中国科技金融发展数据进行实证研究,判断出中国科技金融成熟度处于政府引导下优化发展阶段,并提出加速科技金融结构优化的相关对策建议。

通过对评价指标体系应用进行分析可以看出,基于该指标体系可判断出科技金融成熟度总体发展趋势,还可以计算出科技金融资金总量、科技金融投资绩效、科技金融结构及科技金融环境发展趋势等。该评价指标体系具有普适性,可对我国各省市科技金融成熟度发展演进态势进行动态监控,为政府推进科技金融发展有关决策及政策制定提供科学参考。

参考文献:

[1] STULZ R M.Financial structure,corporate finance,and economic growth[J].International Review of Finance,2000,1(1):11-38.

[2] BENFRATELLO L,SCHIANTARELLI F,SEMBENELLI A.Banks and innovation:microeconometric evidence on Italian firms[J].Journal of Financial Economics,2008,90(2):197-217.

[3] POPOV A,ROOSENBOOM P.Venture capital and patented innovation:evidence from Europe[J].Economic Policy,2012,27(7):447-482.

[4] HSU P H,TIAN X,XU YAN.Financial development and innovation:cross-country evidence[J].Journal of Financial Economics,2014,112(4):116-135.

[5] 赵昌文,陈春发,唐英凯.科技金融[M].北京:科学出版社,2009.

[6] 房汉廷.科技金融本质探析[J].中国科技论坛,2015(5):5-10.

[7] 王卉彤,刘靖,雷丹.新旧两类产业耦合发展过程中的科技金融功能定位研究[J].管理世界,2014 (2):178-180.

[8] 孙维.新型民营科技金融服务模式研究[J].经济研究参考,2015(7):77-82.

[9] 曹颢,尤建新,卢锐,等.我国科技金融发展指数实证研究[J].中国管理科学,2011,19(3):134-140.

[10] 黄德春,陈银国,张长征.科技型企业成长支撑视角下科技金融发展指数研究[J].科技进步与对策,2013,30(20):108-112.

[11] 胡义芳.基于指数分析的我国科技金融发展研究[J].求索,2013 (12):34-36.

[12] CURTIS B,HEFLEY W E,MILLER S A.The people capability maturity model:guidelines for improving the workforce[M].New Jersey:Addison-Wesley,2002.

[13] LEE G,KWAK Y H.An open government maturity model for social media-based public engagement[J].Government Information Quarterly,2012,29(4):492-503.

[14] 任兆璋,刘云生.广东金融成熟度综合指数研究[J].金融研究,2010(3):183-193.

[15] 朱航.中国保险市场成熟度指数研究[J].保险研究,2013(6):35-42.

[16] 国家科技部.国家“十二五”科学和技术发展规划[EB/OL].2011-07-13[2016-04-05].http://www.most.gov.cn/kjgh/.

[17] DEMIRGÜÇ-KUNT A,LEVINE R.Financial structure and economic growth:a cross-country comparison of banks,markets,and development[M].London:The MIT Press,2004.

[18] HALL B.The financing of research and development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[19] WANG T,THORNHILL S.R&D investment and financing choices:a comprehensive perspective[J].Research Policy,2010,39(9):1148-1159.

[20] 王雪原.创新资源配置理论与方法研究——区域、平台、联盟、企业多层面视角[M].北京:机械工业出版社,2015.

[21] SÖDERBLOMA A,SAMUELSSONA M,WIKLUNDA J,et al.Inside the black box of outcome additionality:effects of early-stage government subsidies on resource accumulation and new venture performance[J].Research Policy,2015,44(8):1051-1512.

[22] 葛宇,王宇昕.科技保险化解高新技术企业科技创新风险研究[J].科学管理研究,2012,30(1):105-108.

[23] 钱野,徐土松,周恺秉.基于政府支持的科技担保缓解科技型初创企业融资难问题的研究[J].中国科技论坛,2012(2):59-63.

[24] BROWN J R,MARTINSSON G,PETERSEN B C.Law,stock markets,and innovation[J].The Journal of Finance,2013,68(4):1517-1549.

[25] BARTOLI F,FERRI G,MURRO P,et al.SME financing and the choice of lending technology in italy:complementarity or substitutability[J].Journal of Banking & Finance,2013,37(12):5476-5485.

[26] 武建龙,王宏起,李力.模块化动态背景下我国新兴产业技术创新机会、困境与突破——基于我国手机产业技术创新演变史的考察[J].科学学与科学技术管理,2014,35(6):45-67.

[27] 姚敏,张森.模糊一致矩阵及其在软科学中的应用[J].系统工程,1997,15 (2):54- 57.

[28] 徐泽水.模糊互补判断矩阵排序的一种算法[J].系统工程学报,2001,16(4):311-314.

[29] 卜广志,张宇文.基于灰色模糊关系的灰色模糊综合评判[J].系统工程理论与实践,2002(4):141-144.

[30] 陈晓红,马鸿烈.中小企业技术创新对成长性影响——科技型企业不同于非科技型企业[J].科学学研究,2012,30(11):1749-1760.

[31] BECK T,DEMIRGÜÇ-KUNT A,SINGER D.Is small beautiful financial structure,size and access to finance[J].World Development,2013,52(12):19-33.

(责任编辑:王敬敏)

Construction and Application of Evaluation Index System of Sci-tech Finance Maturity

Abstract:The paper introduces the new concept "sci-tech finance maturity", and constructs the evaluation index system of sci-tech finance maturity from four aspects of the capital amount,the investment performance,the structure and the environment of sci-tech finance,then designs the calculating methods of sci-tech finance maturity index and sub index.Based on the data of China,it makes empirical analysis using the evaluation index system,the results show that the trends of the capital amount sub index,the environment sub index,maturity index are rising from 2003 to 2013,the investment performance sub index begins to go up from 2009,the structure index is not showing a up or down trend.From above,we judge that the sci-tech finance maturity is the stage of optimized development under government guides,and put forward relevant suggestions.

Key Words:Sci-Tech Finance; Maturity; Evaluation Index System

收稿日期:2016-10-10 基金项目:国家自然科学基金项目(71173063;71403070);黑龙江省哲学社会科学项目(13C024);黑龙江省科技攻关项目(GB14D201)

DOI:10.6049/kjjbydc.2016080741

中图分类号:F832.46

文献标识码:A

文章编号:1001-7348(2017)11-0118-07