![]()

摘 要:从宏观层面入手,在考虑法治水平、财政透明度、贪腐动机、政府规模等制度环境因素的前提下,基于2005-2014年中国省级面板数据,研究了反腐力度对各省R&D资本存量的影响。实证结果表明:①政府反腐对各省R&D资本存量的积累具有促进作用;②对各省法治水平分组后发现,法治水平越高,反腐对R&D资本存量积累的促进作用越大;③对各省财政透明度分组后发现,财政透明度越高,反腐对R&D资本存量积累的促进作用越大;④公职人员收入水平越高,贪腐动机越低,反腐对R&D资本存量积累的促进作用越大;⑤政府规模越大,反腐对R&D资本存量积累的促进作用越小。

关键词:反腐;创新;R&D;法制水平;财政透明度

创新是驱动经济增长的核心力量。中国经济经历30多年的高增长后,已到了转换增长动力的关键阶段,急需实现由要素驱动、投资驱动向创新驱动转变。对此,党的十八大明确提出实施创新驱动发展战略,并将科技创新置于国家发展的核心位置。在新常态下,面对经济增速放缓和结构调整压力,如何提高科技创新能力以及科技创新速度成为当务之急。

科技创新投入主要由R&D投入来衡量,企业则是科技创新的微观主体。因此,许多学者对企业R&D投入进行了研究。在中国经济转型时期腐败高发的背景下,腐败对R&D投入的影响成为了研究重点。一类观点认为,腐败有利于企业创新投入。政府为了鼓励创新,会制定一系列政策,企业通过建立政治联系可以优先享受创新补贴、税收优惠或融资便利等好处,进而获得R&D活动上的低成本优势[1]。此外,在知识产权保护不力的情况下,企业研发成果存在被模仿的风险,因而企业可通过建立政治联系来保护无形资产的专有性,以降低研发风险[2]。刘锦和王学军(2014)研究发现,企业的寻租腐败活动显著提高了其研发投入。另一类观点则认为,腐败不利于企业创新。一方面,寻租腐败活动带来的好处会弱化企业家创新的积极性[3];另一方面,腐败水平较高时,理性的企业家不会冒险进行大量创新活动[4]。范允奇和徐玉生[5]也研究发现,腐败对于技术创新效率具有负面影响。当然,还有一类折衷的观点认为,腐败与企业创新之间存在“倒U形”关系,低程度腐败是企业创新的润滑剂,高程度腐败则是企业创新的绊脚石[6]。自十八大反腐倡廉以来,政府的反腐行动引起了学者们重视,有研究表明,政府的反腐行动有利于促进企业创新投入[7-9]。

现有文献关于反腐与创新的研究存在一些不足之处,主要包括:①在当前反腐倡廉的背景下,研究反腐对R&D影响的文献依然较少,而且不够深入;②相关研究均基于企业微观层面,尚无从省级宏观层面入手的研究;③法治水平[10]、财政透明度[11]、贪腐动机[12]、政府规模[13]均为影响反腐效果的重要变量,现有文献研究反腐对R&D影响时却没有考虑这些因素。鉴于此,本文将从宏观层面入手,在考虑法治水平、财政透明度、贪腐动机、政府规模等制度环境因素的前提下,基于中国省级面板数据,研究反腐对省级R&D资本存量的影响。

腐败通常被定义为“公职人员滥用权力为自己谋取私利的行为[14]”。很多研究表明,腐败会抑制企业的R&D投入[3-5]。反腐倡廉作为腐败的对立面,能够打击和抑制腐败造成的不利影响。微观层面的研究表明,反腐行动有利于促进企业的创新投入。相应地,反腐应当在宏观层面上对R&D资本存量具有同样的促进作用。基于此,本文提出如下假设:

H1:反腐可在宏观层面上促进R&D资本存量积累。

下文进一步将法治水平、财政透明度、贪腐动机、政府规模引入研究框架。

(1)考虑法治水平。法制反腐是遏制腐败的有效手段,也是一个国家反腐体系成熟的标志[15]。反腐法制化是现阶段中国廉政制度建设的重要方向。研究显示,反腐成效依赖于法制建设,一方面是通过法制建设形成常态化反腐机制,保证反腐的正确运行;另一方面则是通过建设法治社会,提高民众参与反腐的积极性,从而加大对贪腐分子的打击和震慑效果[10]。因此,法制建设水平越高,当地反腐倡廉的效果应当越好。基于此,本文提出以下假设:

H2:法治水平越高,反腐促进R&D资本积累的效果越好。

(2)考虑财政透明度。在当前反腐倡廉背景下,为了保证权利在阳光下运行,中国正全面推进公开透明、合理规范的预算制度。透明的财政在监督和约束公职人员方面发挥着重要作用,可以有效抑制腐败活动[16]。财政公开透明是廉政建设的重要组成部分,不仅是反腐倡廉的有效措施,还有助于加强社会监督,减少寻租空间[11]。因此,财政透明度越高,当地反腐倡廉的效果应当越好。基于此,本文提出以下假设:

H3:财政透明度越高,反腐促进R&D资本积累的效果越好。

(3)考虑贪腐动机。腐败动机是公职人员采取贪腐行为的主要动力,研究显示,公职人员的收入水平对贪腐动机具有决定性影响[12],公职人员收入水平越低,产生腐败的可能性越大[17]。因此,公职人员收入水平较高的地区腐败可能性较低,反腐的威慑效果应当较好。基于此,本文提出以下假设:

H4:公职人员收入水平越高,反腐促进R&D资本积累的效果越好。

(4)考虑政府规模。研究显示,腐败程度与政府规模正相关[13],一方面,政府作为资源的重要掌控者,其规模的扩大会带来更多管制和审批,从而会提供更多贪腐和寻租机会[14];另一方面,政府机构臃肿会加剧公职人员的官僚作风,加剧贪腐索贿,甚至导致各部门竞相设租[18]。因此,政府规模越大的地区,反腐难度应当越大。基于此,本文提出以下假设:

H5:政府规模越大,反腐促进R&D资本积累的效果越差。

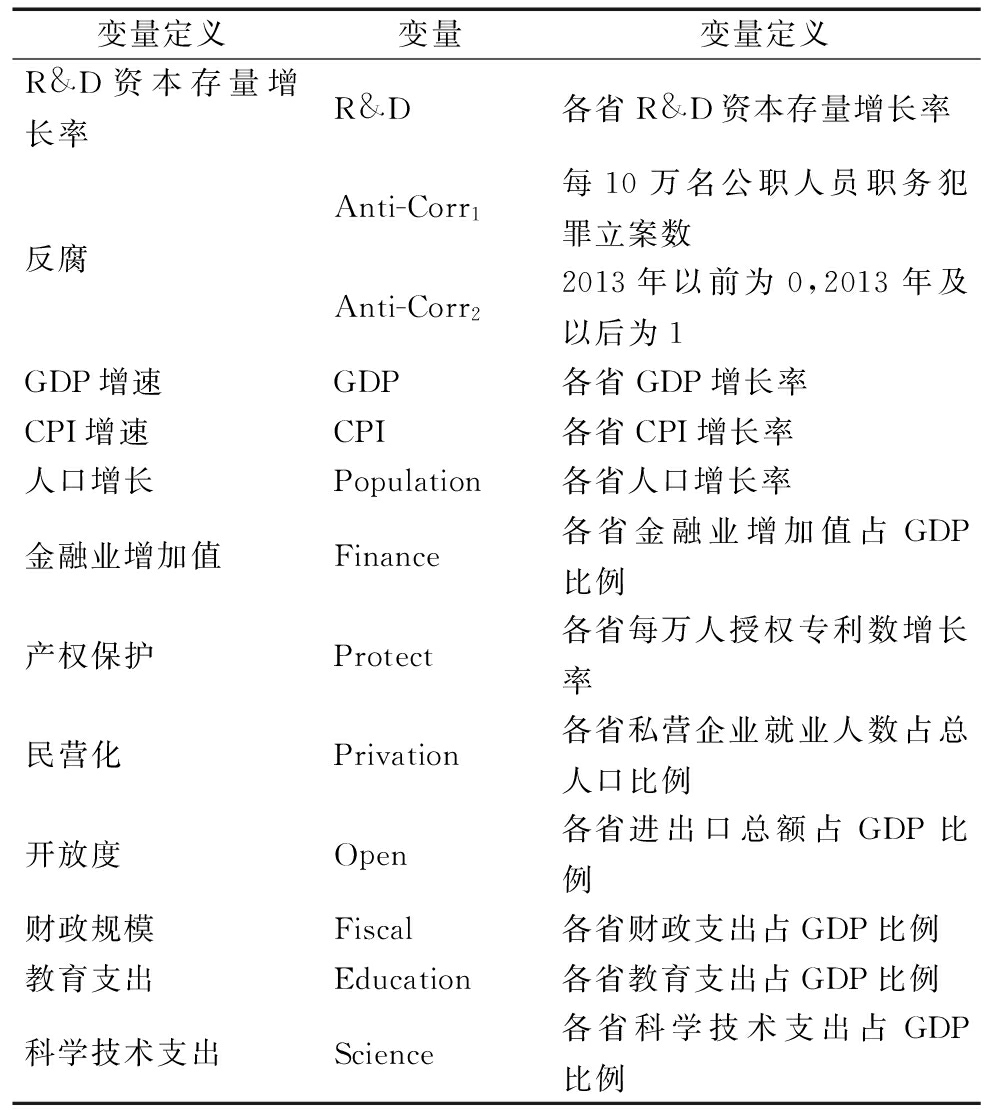

2.1 变量定义

(1)R&D资本存量增长率。目前,国内尚未展开对R&D资本存量的核算工作,本文根据余泳泽提出的方法,对各省R&D资本存量进行估算,在稳健性检验部分则使用陈宇峰和朱荣军(2016)提出的方法对R&D资本存量进行估算。

(2)反腐力度。参考相关文献[8],选择两种方法度量反腐力度:第一种,以滞后一期的每10万名公职人员职务犯罪立案数来度量反腐力度;第二种,考虑到十八大以来政府的强力反腐,设置虚拟变量度量反腐力度。

(3)控制变量。根据相关文献[19]和本文研究目的,选取的控制变量为GDP增速(GDP)、CPI增速(CPI)、人口增长(Population)、金融业增加值(Finance)、产权保护(Protect)、民营化(Privation)、开放度(Open)、财政规模(Fiscal)、教育支出(Education)和科学技术支出(Science)。

2.2 研究方法与模型设定

为了探讨反腐和R&D资本存量之间的关系,本文实证分析包括3个步骤:第一步,检验反腐和各省R&D资本存量之间的关系;第二步,根据各省法治水平高低和财政透明度高低分组,研究回归系数的变化;第三步,引入公职人员收入水平和政府规模,研究其对反腐成效的影响。

表1 变量定义

变量定义变量变量定义R&D资本存量增长率R&D各省R&D资本存量增长率反腐Anti-Corr1每10万名公职人员职务犯罪立案数Anti-Corr22013年以前为0,2013年及以后为1GDP增速GDP各省GDP增长率CPI增速CPI各省CPI增长率人口增长Population各省人口增长率金融业增加值Finance各省金融业增加值占GDP比例产权保护Protect各省每万人授权专利数增长率民营化Privation各省私营企业就业人数占总人口比例开放度Open各省进出口总额占GDP比例财政规模Fiscal各省财政支出占GDP比例教育支出Education各省教育支出占GDP比例科学技术支出Science各省科学技术支出占GDP比例

(1)针对第一步研究,同时考虑静态面板和动态面板两种情况,设定模型为以下形式:

R&Di,t=β0+α1Anti-Corri,t+![]() βjControlj,i,t+vi+

βjControlj,i,t+vi+![]() (1)

(1)

R&Di,t=β0+ρiR&Di,t-1+α1Anti-Corri,t+![]() βjControlj,i,t+vi+

βjControlj,i,t+vi+![]() (2)

(2)

其中,i=1,2,…N,表示不同省份;j代表不同的控制变量;t表示时间,vi表示各省不可观测的个体异质性。

(2)针对第二步研究,需要对样本进行分组。首先,樊纲等[20]研究并公布了中国各省法治环境的指数,基于此,将样本划分为高、低法治水平两组。然后,上海财经大学《中国财政透明度评估》项目组对中国各省财政透明度进行了评价。本文对历年各省财政透明度的排名结果进行平均,根据平均排名将样本划分为高、低财政透明度两组。

(3)针对第三步研究,本文将公职人员收入水平(反映贪腐动机)和政府规模纳入研究框架,公职人员收入水平(Officer Income)用各省公职人员人均收入与城镇居民人均收入的比值来表示;政府规模(Propor-of-Officer)用各省公职人员与人口的比值来表示。参照Smith[21]使用交乘项的方法,首先,在模型(1)和模型(2)中引入各省公职人员收入水平,以及公职人员收入水平与反腐力度的交乘项;然后,在模型(1)和模型(2)中引入各省政府规模,以及政府规模与反腐力度的交乘项。2.3 数据选取

本文选取2005-2014年省级平衡面板数据:各省R&D资本存量根据相关文献进行估算(余泳泽,2015;陈宇峰,2016);各省市职务犯罪立案数来自《中国检查年鉴》;各省市公职人员数来自中国国家统计局网站;其它省级数据来自国泰安和中经网数据库。由于西藏自治区部分数据缺失,从样本中剔除。数据分析处理通过STATA13.0完成,最后样本包含中国内地30个省份。

进行实证分析之前,首先,由于主要变量相关系数的绝对值均小于0.5,不存在多重共线性问题;其次,Fisher-ADF检验和LLC检验结果显示,变量是平稳的,避免了伪回归的可能;最后,为了排除可能的异方差问题,下文中实证结果均使用了稳健标准误。

进行静态面板回归时,本文分别采用了混合OLS、固定效应模型和随机效应模型进行回归,F检验、LM检验和Hausman检验的结果均支持使用固定效应模型。此外,还需要进行动态面板回归,一方面,考虑到各省R&D资本存量的积累可能存在惯性[22],加入了滞后一期的被解释变量,这会导致固定效应模型有偏;另一方面,技术创新会驱动经济增长(唐未兵,2014),即R&D资本存量会反过来影响GDP,这可能造成内生性问题。因此,本文将GDP增长率作为内生变量,采用系统GMM方法进行估计,过度识别约束和干扰项序列自相关结果均符合系统GMM估计的要求。

3.1 反腐对R&D资本存量的综合影响

表2为未分组样本回归结果。明显地,在使用立案比(Anti-Corr1)和虚拟变量(Anti-Corr2)度量腐败的情况下,固定效应和系统GMM回归结果均证实了反腐对R&D资本存量的积累具有显著正向影响,即反腐力度越强,R&D资本存量的积累速度越快;反腐力度越弱,R&D资本存量的积累速度越慢,该结论与本文假设H1相一致。

滞后一期的R&D资本存量系数显著为正,说明R&D资本存量的积累确实具有惯性,这与已有文献的结论相一致[22]。对于内生变量GDP增长率,影响系数显著为正,考虑到技术创新也会驱动经济增长(唐未兵,2014),可以理解为:如果某省份因为技术创新促进了经济增长,会有更强的动机推动R&D资本存量积累,这会导致经济增长较快的省份,其R&D资本存量的积累也较快。

在其它控制变量方面,CPI增长率对R&D资本存量的积累具有显著负向影响,说明通货膨胀不利于R&D资本存量的积累,原因可能在于:在通货膨胀的环境中,作为技术创新微观主体的企业,一方面能以更高价格出售库存,导致账面利润虚增;另一方面企业负债则相对缩水,降低了企业债务负担,压力的降低会弱化企业创新动机,最终导致宏观层面上R&D资本存量的积累速度下降。人口增长率和金融业增加值占比的系数并不显著,说明二者既不能强化,也不能弱化R&D资本存量积累。产权保护水平对R&D资本存量的积累具有显著正向影响,说明产权保护水平的提高可以促进R&D资本存量积累,原因在于:在产权保护不利的情况下,企业研发创新是有风险的[2],产权保护水平的上升降低了研发创新风险,最终导致宏观层面上R&D资本存量的积累速度上升。科学技术支出的系数显著为正,说明财政科技资金确实有效促进了R&D资本存量积累。

表2 反腐对R&D资本存量的综合影响

变量(1)(2)变量(1)(2)反腐代理变量为Anti-Corr1时R&D0.3810**反腐代理变量为Anti-Corr2时R&D0.2807*L1(2.45)L1(1.75)Anti-Corr10.0112***(2.60)0.0106*(1.83)Anti-Corr20.0185***(3.16)0.0180***(3.58)GDP0.0378*(1.74)0.2519**(2.44)GDP0.0412*(1.85)0.1316*(1.81)CPI-0.0057***(-4.78)-0.0037*(-1.80)CPI-0.0068***(-4.91)-0.0059***(-4.18)Population-0.0437(-0.46)0.0418(0.41)Population-0.087(-0.99)-0.0248(-0.23)Finance0.0529(0.19)-0.7911(-1.26)Finance-0.1655(-0.46)-1.1767*(-1.72)Protect0.0012*(1.70)0.0013*(1.73)Protect0.0015**(2.20)0.0018*(1.80)Privation0.1118**(2.12)0.3998(1.20)Privation0.0275(0.23)0.2029(0.61)Open0.0304(1.26)0.0171(0.47)Open0.0311(1.31)0.0503*(1.72)Fiscal0.2874***(3.07)0.1140(0.59)Fiscal0.2422**(2.57)0.1318(0.74)Education-0.2862(-0.53)-0.7387(-0.65)Education-0.2359(-0.33)-0.7061(-0.97)Science3.5900*(1.88)7.6070*(1.85)Science4.0262**(2.11)9.7095***(2.64)Intercept0.0946***(4.43)0.1233***(2.68)Intercept0.1339***(8.40)0.1627***(4.73)

注:括号内分别为t值和z值,***、**、*分别表示在1%、5%、10%的水平上显著,下同

3.2 反腐对R&D资本存量的影响:区分法治水平

反腐成效依赖于法制建设[10],本文基于樊纲等[20]的研究,将样本划分为高、低法治水平两个分组,每个分组包括15个省份10年的数据。对两个分组进行相关检验后,利用固定效应对模型(1)进行回归,利用系统GMM对模型(2)进行回归。由于篇幅所限,仅给出反腐和R&D资本存量滞后项的回归系数,结果如表3所示。

区分法治水平后,反腐依然对R&D资本存量的积累具有显著正向影响。进一步对比高、低法制水平分组中的反腐系数,模型(1)和模型(2)中无论使用立案比(Anti-Corr1)还是虚拟变量(Anti-Corr2)度量反腐力度,高法治水平分组中反腐系数均较高,低法治水平分组中反腐系数都较低。明显地,法治水平越高,反腐对R&D资本存量积累的促进作用就越大,该结论与本文假设H2相一致。

表3 法治水平分组

变量高(1)(2)低(1)(2)反腐代理变量为Anti-Corr1时R&D0.2112*0.2612**L1(1.79)(2.02)Anti-Corr10.0193***0.0151*0.0104**0.0126*(2.75)(1.87)(2.33)(1.70)反腐代理变量为Anti-Corr2时R&D0.3103*0.2459**L1(1.92)(2.11)Anti-Corr20.0250**0.0161**0.0174**0.0167*(2.27)(2.21)(2.25)(1.71)

3.3 反腐对R&D资本存量的影响:区分财政透明度

透明的财政制度可以更好地监督和约束公职人员[16],本文基于上海财经大学《中国财政透明度评估》项目组发布的报告,将样本划分为高、低财政透明度两个分组,每个分组包括15个省份10年的数据。对两个分组进行相关检验后,利用固定效应对模型(1)进行回归,利用系统GMM对模型(2)进行回归。由于篇幅所限,仅给出反腐和R&D资本存量滞后项的回归系数,结果如表4所示。

区分财政透明度后,反腐依然对R&D资本存量的积累具有显著正向影响。进一步对比高、低财政透明度分组中反腐的系数,模型(1)和模型(2)中无论使用立案比(Anti-Corr1)还是虚拟变量(Anti-Corr2)度量反腐力度,高财政透明度分组中反腐系数均较高,低财政透明度分组中反腐系数均较低。明显地,财政透明度越高,反腐对R&D资本存量积累的促进作用越大,该结论与本文假设H3相一致。

表4 财政透明度分组

变量高(1)(2)低(1)(2)反腐代理变量为Anti-Corr1时R&D0.3084*0.3941**L1(1.67)(2.15)Anti-Corr10.0162***0.0137**0.0094*0.0093*(2.64)(2.13)(1.71)(1.77)反腐代理变量为Anti-Corr2时R&D0.2035*0.3127*L1(1.72)(1.89)Anti-Corr20.0242**0.0230***0.0152*0.0136*(2.26)(3.03)(1.75)(1.70)

3.4 反腐对R&D资本存量的影响:考虑贪腐动机

反腐不仅是为了打击贪腐分子,更是要通过震慑效果来预防贪腐的发生。对此,贪腐动机是一个不能忽略的因素,在贪腐动机较低的情况下,反腐可以更好地震慑贪腐分子;在贪腐动机较高的情况下,贪腐分子仍然可能顶风作案。研究显示,公职人员收入水平是影响贪腐动机的关键因素[17]。因此,需要将公职人员收入水平(Officer Income)引入研究框架。本文在模型中引入该变量及其与反腐力度的交乘项,经过相关检验后,利用固定效应对模型(1)进行回归,利用系统GMM对模型(2)进行回归。限于篇幅,仅给出反腐、R&D资本存量滞后项、公职人员收入水平和交乘项的回归系数,结果如表5所示。

在加入新的控制变量后,反腐对R&D资本存量的积累依然具有显著促进作用;公职人员收入水平本身的影响并不显著,但交乘项系数显著为正。总体来看,公职人员收入水平对反腐促进R&D资本存量积累具有正向调节作用,公职人员收入水平越高,反腐对R&D资本存量积累的促进作用越大。该结论与本文假设H4相一致。

表5 贪腐动机检验结果

变量(1)(2)变量(1)(2)反腐代理变量为Anti-Corr1时R&D0.3093**反腐代理变量为Anti-Corr2时R&D0.25191*L1(2.19)L1(1.72)Anti-Corr10.0107*(1.75)0.0108**(2.36)Anti-Corr20.0153**(2.12)0.0132**(2.39)OfficerIncome0.0073(0.27)0.0096(1.43)OfficerIncome0.0072(0.79)0.0057(1.17)Anti-Corr1*Of-ficerIncome0.0166**(2.11)0.0341**(2.46)Anti-Corr2*Of-ficerIncome0.0217***(3.04)0.0183*(1.76)

3.5 反腐对R&D资本存量的影响:考虑政府规模

研究显示,政府规模的扩大会提高当地腐败程度[13]。进一步,用各省公职人员与人口的比值(Propor-of-Officer)代表政府规模,在模型中引入该变量及其与反腐力度的交乘项,经过相关检验后,利用固定效应对模型(1)进行回归,利用系统GMM对模型(2)进行回归。限于篇幅,仅给出反腐、R&D资本存量滞后项、政府规模和交乘项的回归系数,结果如表6所示。

在加入新的控制变量后,反腐对R&D资本存量的积累依然具有显著促进作用;政府规模系数显著为负,交乘项的系数也显著为负。总体来看,政府规模对于反腐促进R&D资本存量的积累具有负向调节作用,政府规模越大,反腐对R&D资本存量积累的促进作用就越小。该结论与本文假设H5相一致。

表6 政府规模检验结果

变量(1)(2)变量(1)(2)反腐代理变量为Anti-Corr1时R&D0.3059**反腐代理变量为Anti-Corr2时R&D0.2814*L1(2.47)L1(1.86)Anti-Corr10.0257***(3.77)0.0140*(1.93)Anti-Corr20.0245***(3.48)0.0169**(2.24)Propor-of-Officer-0.0049(-0.37)-0.0252*(-1.85)Propor-of-Officer-0.1076***(-5.48)-0.0053(-0.28)Anti-Corr1*Propor-of-Officer-0.0146*(-1.70)-0.0134*(-1.77)Anti-Corr2*Propor-of-Officer-0.0204**(-2.33)-0.0193**(-2.41)

3.6 稳健性检验

为确保本文回归结果的有效性,需要进一步进行稳健性检验。首先,本文同时选取立案比和虚拟变量两种方法度量反腐力度,得到的关于法治水平、财政透明度、贪腐动机、政府规模的结果是一致的,可说明本文结论是稳健的;其次,本文同时使用固定效应和系统GMM方法对模型进行估计,得到的结果是一致的,也可说明本文结论是稳健的;最后,采用另一种方法估算各省R&D资本存量,本文选取陈宇峰和朱荣军(2016)提出的方法,并按照上文步骤重新进行回归检验,得到的结果没有发生实质性变化。限于篇幅,结果未列出。

4.1 主要结论

本文从宏观层面入手,基于2005-2014年中国省级面板数据,研究了反腐对R&D资本存量的影响。实证结果显示,政府反腐对各省R&D资本存量的积累具有正向促进作用,最合理的解释是:政府的强力反腐可以让企业家意识到,企业真正的竞争力不在于寻租和行贿,而是研发和创新,最终激发企业开展R&D活动的积极性。

进一步引入法治水平、财政透明度、贪腐动机、政府规模,得到结论如下:

(1)根据各省法治水平分组后发现,法治水平越高,反腐对R&D资本存量积累的促进作用越大。原因在于:首先,将反腐倡廉纳入法制化轨道,既能保证反腐工作的高效运行,又能避免反腐受到权力的干扰;其次,法制化有助于完善行政管理制度,内部制约、监督和问责使贪腐分子更难找到寻租腐败的机会;最后,良好的法制环境可以激发“全民反腐”的积极性,通过让法律意识较强的民众参与社会监督,加大了反腐的震慑效果。

(2)根据各省财政透明度分组后发现,财政透明度越高,反腐对R&D资本存量积累的促进作用越大。原因在于:首先,提高财政透明度可以强化权力运行制约和监督体系,减少腐败寻租空间;其次,有助于强化政府问责机制,让反腐倡廉工作更高效地运行;最后,向公众提供关键信息,有利于提高外部监督效果。

(3)用各省公职人员收入水平代理贪腐动机,并将其引入模型发现,公职人员收入水平越高,贪腐动机越低,反腐对R&D资本存量积累的促进作用越大。原因在于,对于公职人员而言,较高收入水平使其更加珍视其职位,降低了贪腐动机,使反腐可以取得非常好的震慑效果,更好地预防贪腐发生。

(4)用各省公职人员与人口的比值代表政府规模,并将其引入模型发现,政府规模越大,反腐对R&D资本存量积累的促进作用越小。原因在于,政府掌握着大量行政资源和经济资源,政府规模越大,寻租腐败的机会越多,且监督的难度越大,这就导致了政府规模的扩大反而不利于反腐促进R&D存量积累。

4.2 对策建议

根据本文结论,提出对策建议如下:

(1)加强区域法制建设,通过法制加强反腐,通过反腐促进创新。当前阶段的法制建设,一方面,应当注重法制与反腐的结合,将反腐真正纳入法制化轨道;另一方面,要加强知识产权保护,以激发企业创新和研发的积极性。

(2)建设透明财政,加强信息披露,强化监督机制,为中国创新驱动战略助力。一方面,通过更加全面细化的信息公开,让公众更懂得预算决算,提高外部监督效果;另一方面,明确岗位责任、监督体系和问责机制,减少寻租腐败空间,让企业更依赖于创新而非寻租。

(3)适度提高公职人员待遇水平,以强化反腐对R&D活动的促进作用。“八项规定”实施之后,由于福利大幅消减,公职人员要求加薪的呼声不断。反腐的关键在于预防,提高公职人员待遇,不仅可以弱化贪腐动机,还可以提高犯罪成本,有效预防贪腐活动。

(4)减少政府对市场资源的掌控,让市场更好地发挥作用。政府掌控的资源越多,企业就会越依赖于政府,甚至通过寻租行贿寻求利益;相反,市场掌控的资源越多,企业就会越依赖于竞争,研发和创新就会更受重视。

参考文献:

[1] 江雅雯,黄燕,徐雯. 政治联系、制度因素与企业的创新活动[J]. 南方经济,2011(11):3-15.

[2] 李后建,张宗益. 地方官员任期、腐败与企业研发投入[J]. 科学学研究,2014,32(5):744-757.

[3] 齐结斌,安同良. 企业家精神、寻租活动与企业研发投入[J]. 华东经济管理,2014,28(5):114-116.

[4] 刘锦,王学军. 社会失范、地区腐败与企业创新[J]. 软科学,2015,29(11):65-69.

[5] 范允奇,徐玉生. 腐败、政府R&D投入与高技术产业技术创新效率[J]. 财贸研究,2014(6):95-102.

[6] 李后建,张剑. 腐败与企业创新:润滑剂抑或绊脚石[J]. 南开经济研究,2015(2):24-58.

[7] 董新兴,刘坤. 科研反腐与创新产出效率——来自中国高等学校的经验证据[J]. 上海财经大学学报,2015,17(1):32-41.

[8] 党力,杨瑞龙,杨继东. 反腐败与企业创新:基于政治关联的解释[J]. 中国工业经济,2015(7):146-160.

[9] 徐细雄,陈柯甫,淦未宇. 反腐败促进了企业创新吗——对企业R&D决策的实证检验[J]. 科技进步与对策,2016(18):107-112.

[10] FAN C S,LIN C,TREISMAN D.Political decentralization and corruption: evidence from around the world [J]. Journal of Public Economics, 2009, 93(1-2):14-34.

[11] 黄寿峰,郑国梁. 财政透明度对腐败的影响研究——来自中国的证据[J]. 财贸经济,2015,36(3):30-42.

[12] SCHULZE G G, SJAHRIR B S, ZAKHAROV N. Corruption in Russia[J]. Discussion Paper, 2013(10):50-72.

[13] 周黎安,陶婧. 政府规模、市场化与地区腐败问题研究[J]. 经济研究,2009(1):57-69.

[14] SHLEIFER A, VISHNY R W. Corruption[J]. Social Science Electronic Publishing, 1993, 108(3):599-617.

[15] 杨涛. 法制反腐思路对策刍议[J]. 学习与探索,2013(12):47-51.

[16] 李春根,徐建斌. 中国财政预算透明与地区官员腐败关系研究[J]. 当代财经,2016(1):19-28.

[17] TELLA R D, SCHARGRODSKY E. The role of wages and auditing during a crackdown on corruption in the city of buenos aires[J]. Journal of Law & Economics, 2003, 46(1):269-92.

[18] BARDHAN P. Corruption and development: a review of issues[J]. Journal of Economic Literature, 1997, 35(3):1320-1346.

[19] 张杰,芦哲,郑文平,陈志远. 融资约束、融资渠道与企业R&D投入[J]. 世界经济,2012(10):66-90.

[20] 樊纲,王小鲁,朱恒鹏. 中国市场化指数[M]. 北京:经济科学出版社,2011:42-53.

[21] SMITH J D. US political corruption and firm financial policies [J]. Journal of Financial Economics, 2016,121(2):350-367.

[22] 邵云飞,范群林,唐小我. 基于内生增长模型的区域创新能力影响因素研究[J]. 科研管理,2011,32(9):28-34.

(责任编辑:云昭洁)

Do Anti-corruption Promote the Regional R&D Capital Accumulation——Based on the Provincial Panel Data of China

Abstract:In this paper we select provincial panel data of China as sample from 2005 to 2014. In consideration of legal institutions level, fiscal transparency, corruption motivation and government size, we explore the effects of Anti-corruption on R&D capital accumulation. This paper get the conclusions: ①The rise of Anti-corruption will led to the rise of R&D capital. ②The higher the level of legal, the greater the effect of Anti-corruption on the accumulation of R&D capital. ③ The higher the level of fiscal transparency, the greater the effect of Anti-corruption on the accumulation of R&D capital. ④ Higher wage of public officers can reduce corruption motivation, enhance the effect of Anti-corruption on the accumulation of R&D capital.⑤Larger government size will weaken the effect of Anti-corruption on the accumulation of R&D capital.

Key Words:Anti-corruption; Innovation; R&D; Legal Level; Fiscal Transparency

收稿日期:2016-11-25 基金项目:国家自然科学基金项目(71471031,71171036);国家社会科学基金重点项目(14AZD089);辽宁特聘教授支持计划项目(辽教发[2013]204号)

DOI:10.6049/kjjbydc.2016100137

中图分类号:F124.3

文献标识码:A

文章编号:1001-7348(2017)11-0035-06