奖励型众筹项目筹资完成率关键影响因素研究

——基于筹资方属性和项目属性的探索

吴 俊,文 联,崔昊哲

(北京邮电大学 经济管理学院,北京 100876)

摘 要:互联网奖励型众筹项目筹资完成率的显著差异性,逐渐引起从业人员和学术界的极大关注。为探究影响奖励型众筹项目筹资完成率的关键因素,对众筹网(zhongchou.cn)发布的1 898条奖励型众筹项目数据进行模型检验,结果表明:①中国互联网众筹研究情境下,影响奖励型众筹项目筹资完成率的因素与国外研究呈现出不同特点;②项目属性对众筹项目筹资完成率的影响程度高于筹资方属性;③艺术类和科技类项目显著影响众筹项目筹资完成率。研究构建的分析框架和相应结论可为学术同行与实践者提供借鉴。

关键词:奖励型众筹;筹资完成率;影响因素;筹资方属性;项目属性

0 引言

互联网的普及不仅激发了大众创新参与意识,也使得长期以来占据优势地位的专业融资机构去中心化成为可能。近年来,以“众筹”为代表的互联网金融发展十分迅速。2009年,知名众筹网站Kickstarter在美国率先成立,该网站公布的数据显示,截至2014年11月,已有750万人投资7万多个项目,募集金额达14.21亿美元,项目融资成功率高达40.22%,较2013年增长50%。国内互联网众筹事业发展势头强劲,截至2015年10月,我国各类型众筹平台超过30家,其中奖励型众筹平台占绝大多数。艾瑞咨询数据显示[1],2014年中国5大奖励型众筹网站上发起的众筹项目成功率均在80%以上(众筹网94.9%;淘宝众筹96.5%;京东众筹83.1%;点名时间99.3%;追梦网88.1%),但成功项目筹措的资金额度差距显著。因此,项目筹资额差异的影响因素引起众筹发起者和投资者广泛关注。

众筹作为一种新兴的互联网融资模式,其迅猛发展势头引起了学术界关注。既有文献多为项目众筹成功的影响因素研究,而对众筹项目筹资金额差异的影响因素关注较少。因此,本文拟以奖励型众筹项目为研究对象,在总结现有文献的基础上,从筹资方属性和项目属性出发,提出影响奖励型众筹项目筹资完成率的关键因素分析框架及假设,并通过奖励型众筹项目数据进行检验。

1 相关文献与研究假设

1.1 众筹内涵界定及类型

卡佩尔较早对互联网众筹展开了理论研究,认为众筹是大众群体为了特定社会、个人、娱乐或其它目的形成的非正式资金分配活动,并且该活动通常借助互联网完成[2]。欧达尼[3]等、贝勒弗拉姆等[4]分别从筹资方视角以及筹资途径和回馈形式视角对众筹的内涵进行拓展。莫利克[5]综合前人研究,将众筹定义为:筹资方通过互联网平台,向数以万计的网民寻求资金支持,而每个出资方只需提供数额相对较小的资金,并且在筹资成功后能获得与其投资金额相匹配的实物或其它形式收益。

由于新兴众筹模式的不断涌现,学术界对众筹类型尚未形成统一划分标准。沃布拉克[6]将众筹分为债权模式、利润分成模式和收入分成模式;赵咏雪[7]提出无偿模式、产品模式和股权融资模式;刘志坚等[8]将其划分为股权型、债权型、预购型和捐赠型;孟韬等[9]、张雨琛等[10]提出捐赠与赞助模式、预售模式、借贷与股权投资模式;闻博[11]认为众筹分为回报众筹、公益众筹、股权众筹和债权众筹4种模式。通过对比发现,虽然学者们对众筹类型的命名各不相同,但其内涵基本一致。因此,本文选取其中一种命名方法:股权型、债券型、奖励型、捐赠型。

将理论上的众筹分类与众筹网上列示的各类众筹项目进行比较,发现奖励型众筹极具代表性。奖励型众筹是指投资者以优惠价格提前购买产品或服务,进而帮助项目发起人完成项目融资。数据显示[12],奖励型众筹是目前国内外众筹网站上最受欢迎、参与者最多的一种类型,并且以奖励型众筹为主的众筹网站数量遥遥领先于主打其它类型众筹项目的网站。基于此,本研究以奖励型众筹项目为主要研究对象。

1.2 研究假设及分析框架

通过文献梳理发现,既往学者偏好探究影响众筹项目筹资成功率的因素。筹资成功率是指项目实际筹资额是否达到或超出预期筹资额;与之对应的另一个指标是项目筹资完成率,是指项目众筹结束后,实际筹资金额与预期目标筹资金额的比值。随着众筹事业的发展,众筹项目数量日益增多,其中奖励型众筹项目成功率达到80%以上,探索影响众筹成功项目筹资完成率间显著差异的关键因素尤显重要[7,13]。此外,以往研究较少基于筹资方和项目视角,对影响奖励型众筹项目筹资完成率的主要因素及其影响程度进行全面而系统的量化分析。因此,本文拟借鉴既往研究经验,从筹资方属性和项目属性维度提出假设,建立影响奖励型众筹项目筹资完成率的关键因素研究框架。

1.2.1 筹资方属性

莫利克[5]以Kickstarter网站上的众筹项目为研究对象,发现众筹项目地理分布不均,并且筹资方地理位置在很大程度上影响众筹项目的完成率。由此,提出如下假设:

H1:筹资方所在地区会显著影响奖励型项目的筹资完成率。

则威利等[14]研究表明,筹资方以往的成功众筹经验,使得其新发起的项目筹资完成率更高。究其原因发现,既往成功的项目众筹经历得到投资方对筹资方经验和能力的认可,认为其再次成功的可能性也较高。由此,提出如下假设:

H2:筹资方既往筹资成功经历对奖励型项目筹资完成率具有显著正向影响。

在项目启动之后,筹资方可以选择实时汇报项目进度,也可以保持沉默。以往研究表明,发布者社交程度越高,项目进度公布越频繁,在一定程度上反映其对于项目质量的自信。另外,众筹模式存在“圈子”现象,则威利等[14]提出,众筹中存在互利共享行为,表现为给予过别人帮助的用户在发起项目众筹时,更容易得到大家支持。筹资方在平台上表现出的社交属性越强,其项目被出资方认同的概率越高。由此,提出如下假设:

H3a:项目进展汇报数对奖励型项目筹资完成率具有显著正向影响;

H3b:筹资方投资他人项目数对项目筹资完成率具有显著正向影响。

1.2.2 项目属性

陈贡等[15]指出,筹资项目自身属性,如项目类别会对筹资完成率产生影响。则威利等[14]、莫利克[5]认为,相较于公益性项目,市场更加偏爱科技型众筹项目。另外,布尔驰等研究发现,众筹项目附有详细介绍,尤其是以视频形式,能够更好地吸引投资方的关注,有利于争取更多投资方的信任和资金支持[16]。由此,提出如下假设:

H4a:项目类别显著影响项目筹资完成率;

H4b:项目的视频宣传对项目筹资完成率具有显著正向影响。

一般来说,众筹项目的支持数越多,出资方越多,项目认可度和传播性越强;项目被评论数越多,项目信息更新越快,出资方与筹资方合作意愿越强。此外,布尔驰等[16]发现,项目信息披露有助于筹集更多资金。筹资方为了让更多潜在投资者知晓项目信息,不仅会在众筹平台发布信息,也会通过社交分享让平台外的用户了解项目,吸引他们投资。此外,用户可以将自己投资或者看好的项目分享到微博、微信等社交媒体,增加众筹项目曝光率,提升被投资可能性。由此,提出如下假设:

H5a:项目支持人数对筹资完成率有显著正向影响;

H5b:项目被评论数对筹资完成率有显著正向影响;

H5c:项目被分享次数对筹资完成率具有显著正向影响。

奖励型众筹种类繁多,如科技类项目、图书出版项目等。皮特斯等[17]指出,投资方对项目类型的偏好程度不同。一般来说,同类项目越多,项目竞争环境越恶劣,获得资金支持的难度越大。由此,提出如下假设:

H6a:同类项目数量对项目筹资完成率具有显著负向影响;

H6b:同类项目平均筹资金额对项目筹资完成率具有显著负向影响。

根据以上假设,构建影响众筹项目筹资完成率的关键因素分析框架,如图1所示。

2 研究设计与数据采集

2.1 变量定义

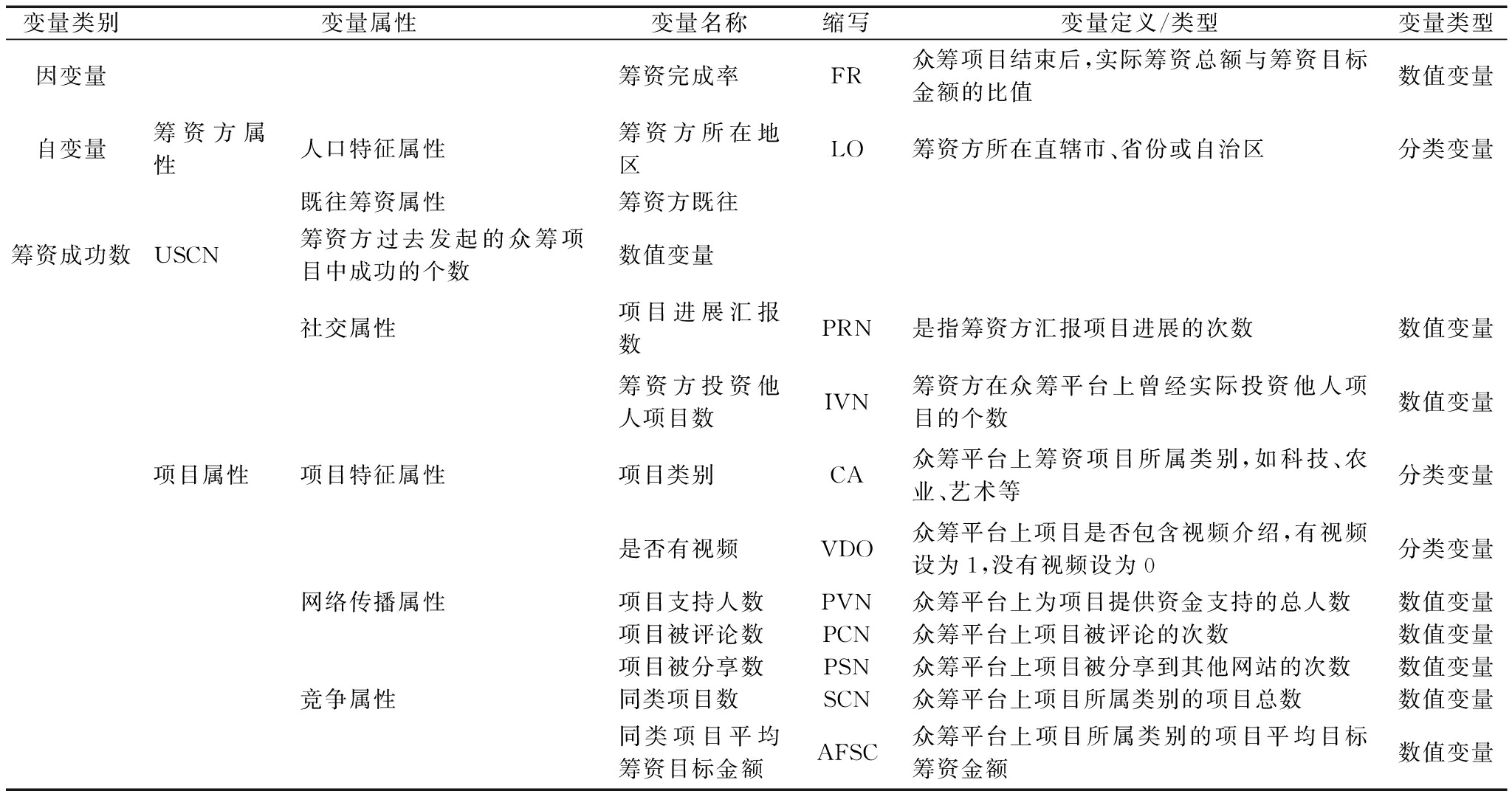

根据研究假设及相关文献,定义相关因变量和自变量如表1所示。

2.2 数据来源与采集

研究选择众筹网(www.zhongchou.cn)作为众筹项目数据源,主要基于以下两点考虑:首先,众筹网是国内成立最早的奖励型众筹平台,无论是筹资项目数量、筹资金额总量还是网站访问量,在国内同类网站中均名列前茅,以它作为数据源具有较好代表性;其次,与其它知名众筹网站相比,众筹网的样本数据更加丰富,数据字段更为完整,有利于后续数据分析。

表1 研究变量含义

变量类别变量属性变量名称缩写变量定义/类型变量类型因变量筹资完成率FR众筹项目结束后,实际筹资总额与筹资目标金额的比值数值变量自变量筹资方属性人口特征属性筹资方所在地区LO筹资方所在直辖市、省份或自治区分类变量既往筹资属性筹资方既往筹资成功数USCN筹资方过去发起的众筹项目中成功的个数数值变量社交属性项目进展汇报数PRN是指筹资方汇报项目进展的次数数值变量筹资方投资他人项目数IVN筹资方在众筹平台上曾经实际投资他人项目的个数数值变量项目属性项目特征属性项目类别CA众筹平台上筹资项目所属类别,如科技、农业、艺术等分类变量是否有视频VDO众筹平台上项目是否包含视频介绍,有视频设为1,没有视频设为0分类变量网络传播属性项目支持人数PVN众筹平台上为项目提供资金支持的总人数数值变量项目被评论数PCN众筹平台上项目被评论的次数数值变量项目被分享数PSN众筹平台上项目被分享到其他网站的次数数值变量竞争属性同类项目数SCN众筹平台上项目所属类别的项目总数数值变量同类项目平均筹资目标金额AFSC众筹平台上项目所属类别的项目平均目标筹资金额数值变量

选定数据源后,利用深圳视界信息技术有限公司开发的八爪鱼采集器对众筹网2014年1月1日至2015年9月31日期间发布的众筹项目数据进行采集,采集字段包括实际筹资总额、筹资目标金额、筹资方所在地区、既往筹资成功数、项目进展汇报频次、投资他人项目数、项目类别、是否有宣传视频、支持人数、被评论次数、被分享次数、同类项目数量、同类项目平均筹资目标额共13项分析指标,采集项目记录1 930条。剔除20条数据缺失记录、12条异常值记录,共32条问题记录,最终形成包含1 898条记录的样本对象。

3 数据分析与讨论

3.1 描述性统计分析

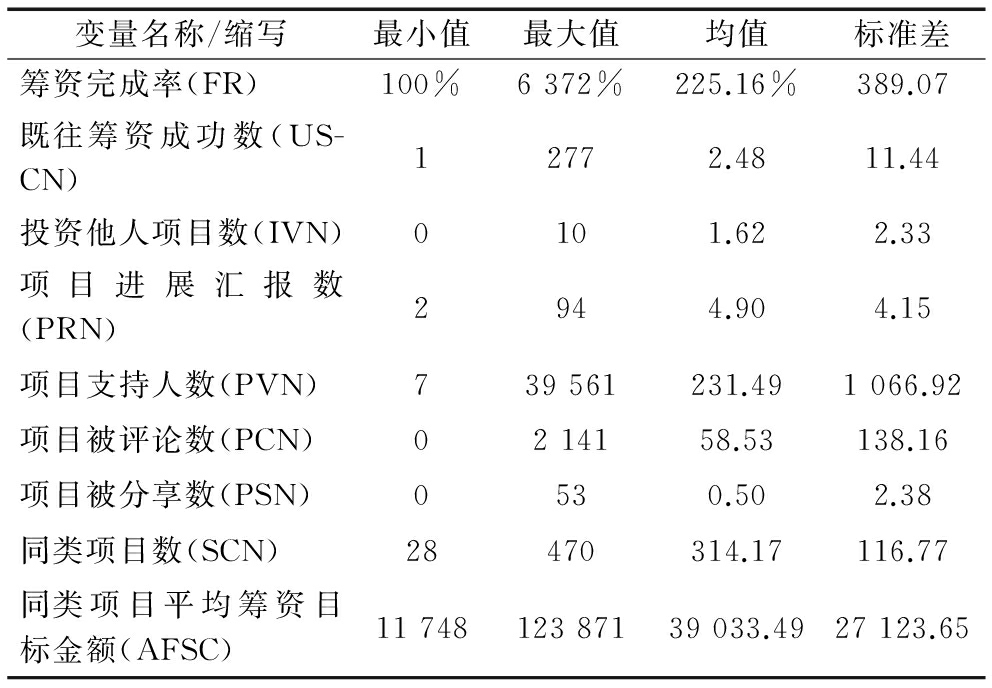

样本数据中数值变量字段的描述性统计如表2所示。

表2 数值变量描述性统计结果 (N=1 898)

变量名称/缩写最小值最大值均值标准差筹资完成率(FR)100%6372%225.16%389.07既往筹资成功数(US-CN)12772.4811.44投资他人项目数(IVN)0101.622.33项目进展汇报数(PRN)2944.904.15项目支持人数(PVN)739561231.491066.92项目被评论数(PCN)0214158.53138.16项目被分享数(PSN)0530.502.38同类项目数(SCN)28470314.17116.77同类项目平均筹资目标金额(AFSC)1174812387139033.4927123.65

数据样本中的变量字段分为3类,分别是筹资方所在地区、项目类别和项目是否有视频介绍,描述性统计结果如下:

(1)从筹资方所在地区看,众筹发起方主要分布在北上广地区,其中北京占比32.8%、广东占比12.8%、上海占比6.4%、浙江占比5.7%、江苏占比4.9%、山东4.3%、四川占比4.3%,7省市数据达到众筹总量的70%以上。

(2)从项目类别看,众筹项目分布在公益(24.6%)、科技(17.86%)、农业(17.76%)、出版(14.07%)、艺术(9.59%)、娱乐(9.17%)、商铺(1.48%)和其它(5.48%)领域。其中,商铺是指筹资方为投资者提供代金券、会员卡等方式,与股权众筹中的商铺投资不同。

(3)从项目是否有视频介绍看,26.5%的项目制作了介绍视频,而国外众筹网站中附有视频的项目数量占到总量的83%[14],该数据反映出国内众筹发起人对视频宣传的重视度不够。

3.2 数据相关性检验

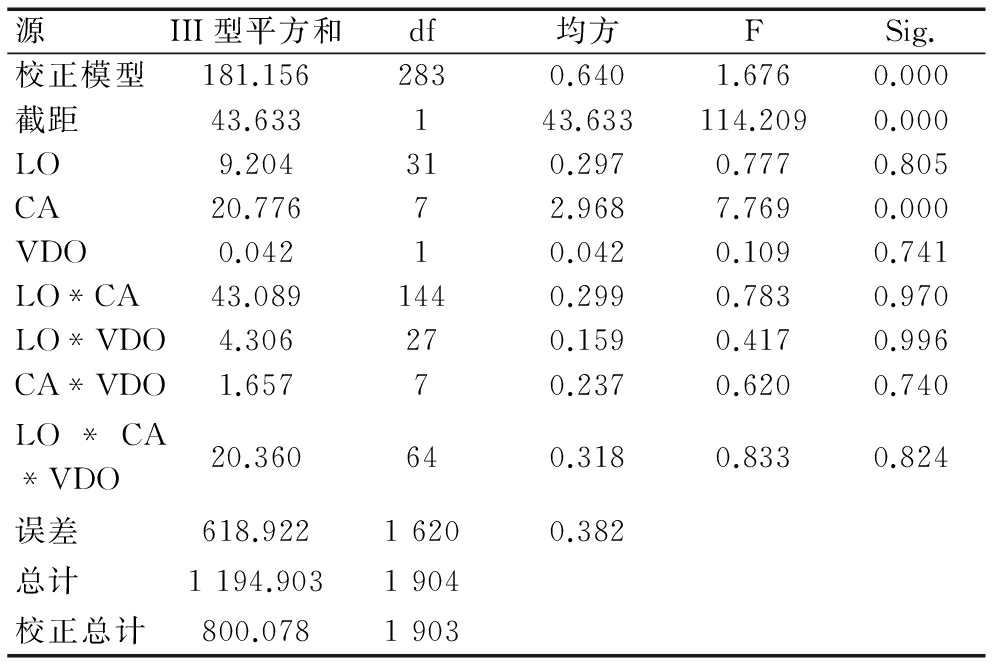

首先,考察自变量中的分类变量,包括筹资方所在地区(LO)、项目类别(CA)、是否有视频(VDO),与因变量筹资完成率(FR)间的相关性。多因素方差检验结果如表3所示。

表3 主体间效应检验结果

源III型平方和df均方FSig.校正模型181.1562830.6401.6760.000截距43.633143.633114.2090.000LO9.204310.2970.7770.805CA20.77672.9687.7690.000VDO0.04210.0420.1090.741LO*CA43.0891440.2990.7830.970LO*VDO4.306270.1590.4170.996CA*VDO1.65770.2370.6200.740LO*CA*VDO20.360640.3180.8330.824误差618.92216200.382总计1194.9031904校正总计800.0781903

a.R2=0.226(Adj-R2=0.091)

由离差平方和结果可知,项目类别相较于其它两个变量,对筹资完成率的影响更为显著;由显著性检验可以知,项目类别对筹资完成率的影响较为显著,而筹资方所在地区、是否有视频对因变量的影响不显著;项目类别、筹资方所在地区、是否有视频三者间不存在显著交互作用。因此,对项目分类进行虚拟变量处理,并对其进行多元线性回归分析。

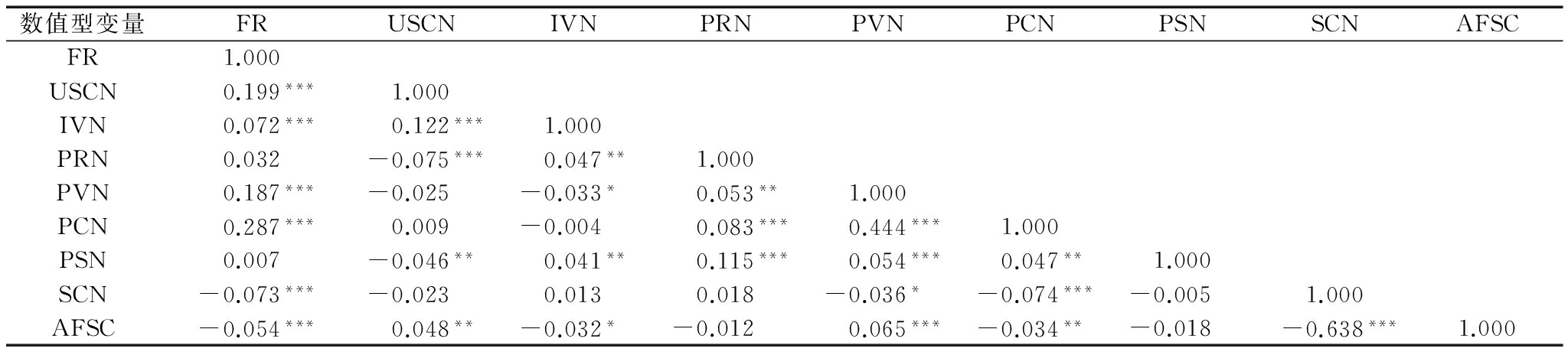

其次,对数值型变量与因变量进行相关性检验。既往筹资成功数(USCN)、投资他人项目数(IVN)、项目进展汇报数(PRN)、项目支持人数(PVN)、项目被评论数(PCN)、项目被分享数(PSN)、同类项目数量(SCN)、同类项目平均筹资目标金额(AFSC)与因变量筹资完成率(FR)之间的相关系数如表4所示。

剔除项目进展汇报数(PRN)和项目被分享数(PSN)后,其余自变量与因变量显著相关。因此,对其余变量进行多元线性回归分析,以检验对因变量的共同影响。

4 回归分析与假设检验

研究假设检验采用以下两个多元回归模型:

模型1:FR=α+β1USCN+β2IVN+β3PVN+β4PCN+β5SCN+β6AFSC+ε

模型2:FR=α+β1USCN+β2IVN+β3PVN+β4PCN+β5SCN+β6AFSC+ε+∑∑βjCAj+ε

4.1 回归分析

模型1、2的统计意义显著。从回归模型1的分析结果看,项目筹资方既往筹资属性(既往项目筹资成功次数数)对项目筹资完成率的影响大于筹资方社交属性(投资他人项目数);众筹项目网络传播属性中,项目被评论次数比项目支持人数对项目筹资完成率的影响更大;从项目竞争属性看,同类项目数(SCN)与同类项目平均筹资目标金额(AFSC)均对筹资完成率具有显著负向影响,且影响程度相近,表明同类项目竞争程度越强,筹资完成率越低。

表4 数值型变量与因变量间相关系数

数值型变量FRUSCNIVNPRNPVNPCNPSNSCNAFSCFR1.000USCN0.199***1.000IVN0.072***0.122***1.000PRN0.032-0.075***0.047**1.000PVN0.187***-0.025-0.033*0.053**1.000PCN0.287***0.009-0.0040.083***0.444***1.000PSN0.007-0.046**0.041**0.115***0.054***0.047**1.000SCN-0.073***-0.0230.0130.018-0.036*-0.074***-0.0051.000AFSC-0.054***0.048**-0.032*-0.0120.065***-0.034**-0.018-0.638***1.000

注:*、**和***分别表示在10%、5%和1%的水平上显著,下同

从回归模型2的结果看,将项目类别虚拟变量作为解释变量引入模型1后,回归方程的调整R2数值略有上升,表明3类众筹项目对筹资完成率均具有显著正向影响,影响程度排序为艺术类项目>科技类项目>其它类型项目。投资者更偏爱艺术类和科技类项目,因而发起这类众筹项目更容易获得资金支持。

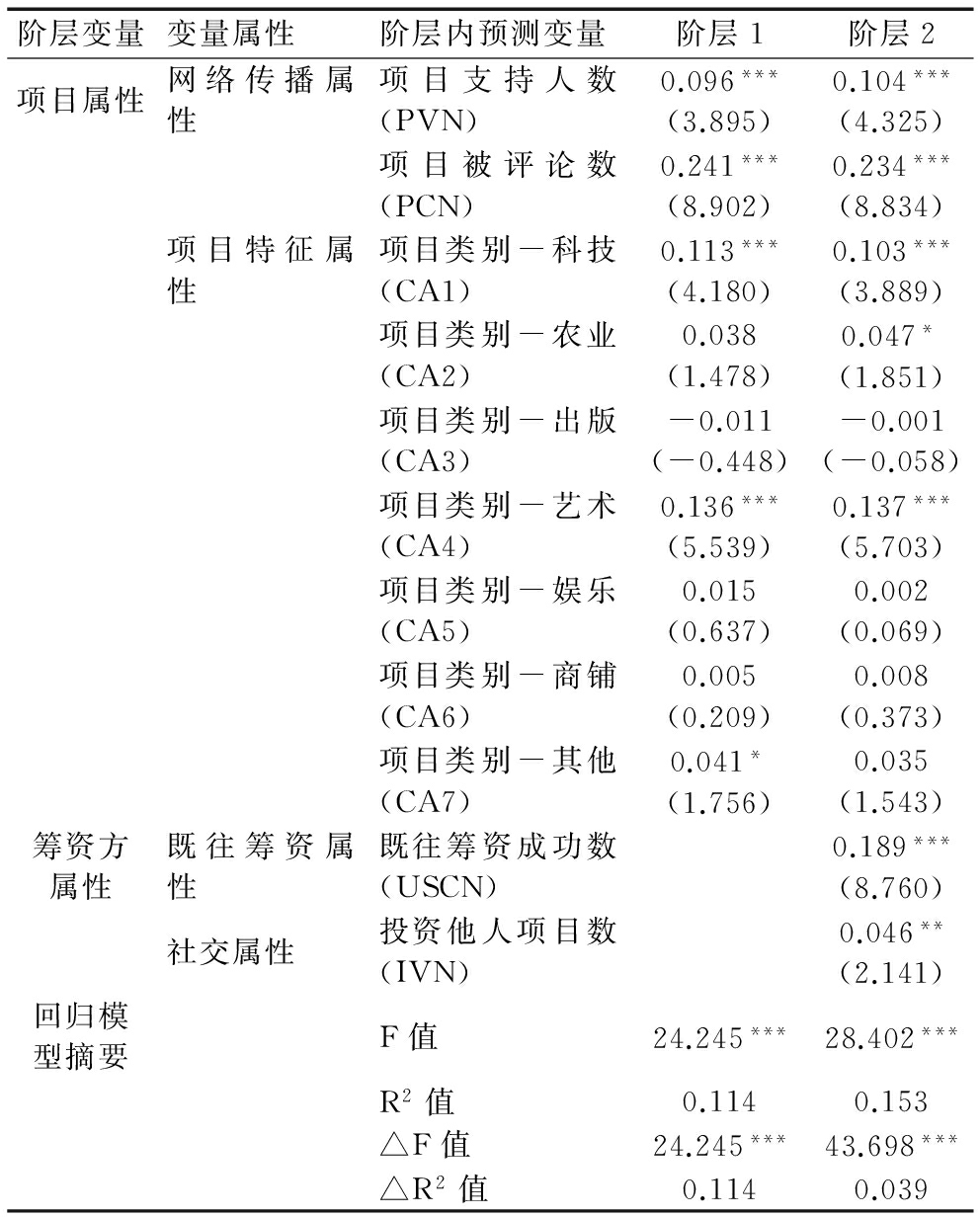

运用层次回归(Hierrachical Linear Regression,HLR)法检验筹资方属性和项目属性对众筹项目筹资完成率的影响程度,分析结果如表6所示。项目属性相关变量可以对众筹项目筹资完成率中11.4%的变异进行解释;控制项目属性后,筹资方属性相关变量可以对筹资完成率中3.9%的变异进行解释。该结果表明,与筹资方属性相比,项目属性对奖励型众筹项目筹资完成率的影响更为显著。同时,在一定程度上说明,筹资项目凭借自身特性,而非项目发起人特性吸引投资,并实现高筹资完成率;奖励型众筹项目本身的质量比包装项目筹资人更能获得筹资成效。

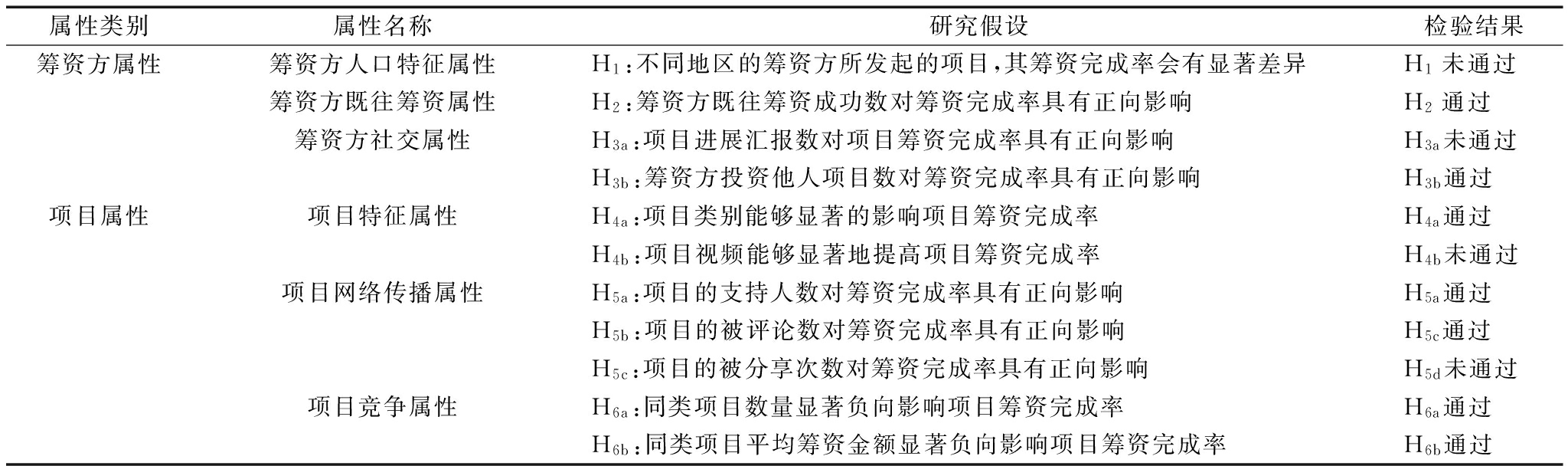

4.2 假设检验

根据上述分析结果,对筹资方的4个属性假设和项目层面的9个属性假设验证结果进行总结,如表7所示。

表5 筹资完成率回归分析结果

变量属性变量名称/缩写模型1非标准化系数标准化系数β模型2非标准化系数标准化系数β常数项360.521***(8.395)75.657***(4.128)筹资方属性既往筹资属性既往筹资成功数(USCN)22.063***(9.115)0.196***(9.115)21.330***(8.760)0.189***(8.760)社交属性投资他人项目数(IVN)7.846**(2.198)0.047**(2.198)7.661**(2.141)0.046**(2.141)项目属性网络传播属性项目支持人数(PVN)0.065***(3.975)0.095***(3.975)0.071***(4.325)0.104***(4.325)项目被评论数(PCN)0.702***(9.647)0.249***(9.647)0.661***(8.834)0.234***(8.834)竞争属性同类项目数(SCN)-0.494***(-5.332)-0.149***(-5.332)//同类项目平均筹资目标金额(AFSC)-0.002***(-5.401)-0.151***(-5.401)//项目特征属性项目类别-科技(CA1)0.277***(5.759)0.165***(5.759)项目类别-农业(CA2)0.041(0.920)0.024(0.920)项目类别-出版(CA3)-0.070(-1.513)-0.037(-1.513)项目类别-艺术(CA4)0.438***(7.803)0.200***(7.803)项目类别-娱乐(CA5)-0.033(-0.628)-0.014(-0.628)项目类别-商铺(CA6)-0.012(-0.107)-0.002(-0.107)项目类别-其它(CA7)0.136**(2.143)0.048**(2.143)Adj-R20.1450.148Durbi-Watson0.6550.659样本量18981898

表6 项目属性和筹资方属性对筹资完成率影响分层检验

阶层变量变量属性阶层内预测变量阶层1阶层2项目属性网络传播属性项目支持人数(PVN)0.096***(3.895)0.104***(4.325)项目被评论数(PCN)0.241***(8.902)0.234***(8.834)项目特征属性项目类别-科技(CA1)0.113***(4.180)0.103***(3.889)项目类别-农业(CA2)0.038(1.478)0.047*(1.851)项目类别-出版(CA3)-0.011(-0.448)-0.001(-0.058)项目类别-艺术(CA4)0.136***(5.539)0.137***(5.703)项目类别-娱乐(CA5)0.015(0.637)0.002(0.069)项目类别-商铺(CA6)0.005(0.209)0.008(0.373)项目类别-其他(CA7)0.041*(1.756)0.035(1.543)筹资方属性既往筹资属性既往筹资成功数(USCN)0.189***(8.760)社交属性投资他人项目数(IVN)0.046**(2.141)回归模型摘要F值24.245***28.402***R2值0.1140.153△F值24.245***43.698***△R2值0.1140.039

注:同类项目数(SCN)和同类项目平均筹资目标金额(AFSC)为已排除的变量

基于以上数据分析及检验,得出研究启示如下:

(1)对照国外同类研究,中国互联网众筹情境下,影响奖励型众筹项目筹资完成率的因素呈现出不同特点。国外学者发现,筹资方属性中筹资方所在地区、项目进展汇报数和项目属性中是否有视频、项目被分享数均对众筹项目成功影响显著;而本文基于国内奖励型众筹网站数据的研究结果显示,以上因素对众筹项目的筹资完成率影响不显著,该结果间接反映出国内外众筹发展程度及投资者偏好不同对众筹金额的影响也不同。

(2)研究发现,项目属性对奖励型众筹项目筹资完成率的影响程度高于筹资者属性,项目属性中的项目类别、项目评论人数、项目支持人数均显著正向影响筹资完成率,筹资方属性中的既往筹资成功数和投资他人项目数显著正向影响筹资完成率。

(3)项目竞争属性对奖励型众筹项目筹资完成率具有显著负向影响,该结果与皮特斯等[17]的研究结论相似,体现出互联网众筹项目开放式竞争的特点。

(4)对于奖励型众筹项目筹资方,首先,项目类别对筹资完成率具有显著影响,如果筹资者选择艺术类、科技类项目将有助于其获得高额资金支持;其次,项目属性比筹资者属性更能影响项目筹资完成率,因而筹资者在发布项目后,应多关注项目在众筹平台上的网络传播情况,如项目评论人数,因为该指标比筹资者既往筹资成功经验对筹资完成率的影响更为显著。

(5)对于奖励型众筹项目投资者,在比选合适项目和筹资者时,应考察筹资方既往筹资成功数和项目评论数,进而作出最优投资选择。

5 结论与展望

以奖励型众筹项目为研究对象,通过梳理与总结国内外文献,提出了影响众筹项目筹资完成率的关键因素分析框架,并基于众筹网发布的1 898条数据,从筹资方属性和项目属性视角,对众筹项目筹资完成率影响因素进行定量研究。研究结果显示,在我国互联网背景下,众筹项目相关属性因素比筹资者相关因素对众筹项目筹资金额差异的作用更为显著;项目类别、网络传播属性、项目竞争属性及筹资者既往成功经验对筹资完成率的影响程度最大。本研究构建的分析框架能为众筹相关研究提供借鉴,研究结论能为众筹发起人更好地利用众筹平台推广项目、为投资者更好地选择投资项目提供指导。

表7 研究假设检验结果

属性类别属性名称研究假设检验结果筹资方属性筹资方人口特征属性H1:不同地区的筹资方所发起的项目,其筹资完成率会有显著差异H1未通过筹资方既往筹资属性H2:筹资方既往筹资成功数对筹资完成率具有正向影响H2通过筹资方社交属性H3a:项目进展汇报数对项目筹资完成率具有正向影响H3a未通过H3b:筹资方投资他人项目数对筹资完成率具有正向影响H3b通过项目属性项目特征属性H4a:项目类别能够显著的影响项目筹资完成率H4a通过H4b:项目视频能够显著地提高项目筹资完成率H4b未通过项目网络传播属性H5a:项目的支持人数对筹资完成率具有正向影响H5a通过H5b:项目的被评论数对筹资完成率具有正向影响H5c通过H5c:项目的被分享次数对筹资完成率具有正向影响H5d未通过项目竞争属性H6a:同类项目数量显著负向影响项目筹资完成率H6a通过H6b:同类项目平均筹资金额显著负向影响项目筹资完成率H6b通过

未来该领域研究可从3方面进行延展:首先,在研究设计上,可以对奖励型众筹项目筹资完成率进行聚类分析,通过比较不同聚类组别中筹资方属性和项目属性的差异,进一步探究奖励型众筹项目筹资完成率差异性的来源;其次,本文仅考察了筹资方属性和项目属性,今后可以增加筹资平台属性,通过采集多个奖励型众筹网站的项目数据,检验筹资平台相关属性对项目筹资完成率的影响及程度;第三,本研究围绕奖励型众筹展开,今后可以拓展到其它类型的众筹项目,如股权众筹,验证基于实物众筹特点的研究结论在其它类别中的适用性。

参考文献:

[1] 艾瑞咨询.2015年中国权益众筹市场研究报告[EB/OL]. http://www.iresearch.com.cn/report/2325.html, 2015-03-03.

[2] KAPPEL T.Ex ante crowdfunding and the recording industry: a model for the U.S. [J].Loyola of Los Angeles Entertainment Law Review,2009(29):375-385.

[3] ORDANINI A, MICELI L, PIZZETTI M, et al. Crowd-funding: transforming customers into investors through innovative service platforms [J]. Journal of Service Management, 2011, 22(4): 443-470.

[4] BELLEFLAMME P, LAMBERT T, SCHWIENBACHER A. Crowdfunding: tapping the right crowd [J]. Journal of Business Venturing, 2014, 29(5): 585-609.

[5] MOLLICK E. The dynamics of crowdfunding: an exploratory study[J]. Journal of Business Venturing, 2014, 29(1): 1-16.

[6] VOORBRAAK K J M. Crowdfunding for financing new ventures: consequences of the financial model on operational decisions[D].Eindhoven: Eindhoven University of Technology, 2011.

[7] 赵咏雪. 众筹中投资者参与动机影响因素的研究[D].北京:对外经济贸易大学,2013.

[8] 刘志坚, 吴珂. 众筹融资起源、发展与前瞻[J].经营管理,2014(6):77-81.

[9] 孟韬,张黎明,董大海.众筹的发展及其商业模式研究[J].管理现代化,2014(2):50-53.

[10] 张雨琛,胡悦.互联网背景下的创新型众筹研究[J].经济视野,2015(11):262-263.

[11] 闻博. 国内外众筹融资模式发展现状及我国发展建议[J].对外经贸,2015(8):75-76.

[12] KLEEMANN F. Underpaid innovators: the commercial utilization of consumer work through crowdsourcing [J]. Science, Technology & Innovation Studies,2008(4):5-26.

[13] 黄玲,周勤. 基于期望理论的众筹设计研究[J]. 财经科学,2015(6):32-42.

[14] ZVILICHOVSKY D, INBAR Y, BARZILAY O. Playing both sides of the market: success and reciprocity on crowdfunding platforms[C]. Milan: Thirty Fourth International Conference on Information Systems, 2013:99-109.

[15] 陈贡,朱庆华,赵宇翔.基于案例研究的互联网众投模式分析[J].情报杂志, 2014,33(4):201-207.

[16] BURTCH G, GHOSE A, WATTAL S. An empirical examination of cultural biases in interpersonal economic exchange[J].Biockemica & Biophysical Research Communications,2012,425(4):836-841.

[17] PITSCHNER S, PITSCHNER-FINN S. Non-profit differentials in crowd-based financing: evidence from 50,000 campaigns[J]. Economics Letters, 2014, 123(3): 391-394.

(责任编辑:林思睿)

Exploring the Critical Factors which Impact the Fluctuation of the Funding Ratio

Wu Jun,Wen Lian,Cui Haozhe

(1.School of Economics and Management,Beijing University of Posts and Telecommunications,Beijing 100876,China)

Abstract:The significant variance of crowdfunding ratio has attained great attention from the practitioner and academics. To explore the critical factors which impact the fluctuation of the funding ratio, based on a dataset with 1898 rewarded crowdfunding project, this paper reveals that the factors that give impact to the finding ratio in China crowdfunding context have different characteristics than in developed countries; the relative contribution of project attributes to the funding ratio are higher than the funder attributes; both art and technology type project have significant impact to the funding ratio. Theoretic contributions and practical implications are concluded in the end.

Key Words:Rewarded Cowdfunding, Funding Ratio, Impact Factors, Funder Attributes, Project Attributes

收稿日期:2016-09-06 基金项目:国家自然科学基金面上项目(71172134)

作者简介:吴俊(1971-),男,湖南长沙人,博士,北京邮电大学经济管理学院副教授,研究方向为云计算与大数据商业价值评价;文联(1992-),女,重庆人,北京邮电大学经济管理学院硕士研究生,研究方向为云计算与大数据商业价值评价;崔昊哲(1988-),男,山东淄博人,北京邮电大学经济管理学院硕士研究生,研究方向为云计算与大数据商业价值评价。

DOI:10.6049/kjjbydc.2016070522

中图分类号:F724.6

文献标识码:A

文章编号:1001-7348(2017)11-0019-06